Edge

Edge Chrome

Chrome Firefox

Firefox1、估值还不算高。

按照我的跟踪,银行股的估值最低的时候是2020年左右,现在银行股的估值回到了2015年。从更长的时期看,银行股估值大概处于中间状态。

2、股息率还具有吸引力。

虽然银行股息率回到了2015年的时候,但2015年一年期定存利率是2%左右,当下是1%,银行4%的股息率仍然对用户存款具有一定的替代作用。

3、对抗通胀

历史上看,对抗通胀最好的不是黄金、不是房地产,而是股票。

4、避险需要

中国经济经过前面几十年的发展,未来将进入平稳期。大家调低了对于未来的乐观预期。相对来说,国家背书的银行股具有更强的避险属性。

5、历史上的银行股走势台阶式上升。

平稳几年,猛涨几年,再平稳几年,再猛涨几年,循环往复。

赞同来自: happysam2018 、j1075j

有价值的好公司,他的股票未必就是好股票。好公司股票+好股价才是好股票。

将经济学和证券学的教科书讲到滚瓜烂熟,出口成章,如果炒股赚不到钱也是白搭

你可以把自己想象为一家投资公司,这家投资公司的自由现金流就是从被投企业获得的现金。伯克希尔的被投企业可都是分红大户,它自己不分红也只是股东的自由选择而已。要想分红,董事会投票,分分钟就能解决。而股东之所以选择不分红,是因为伯克希尔现在的投资业绩很不错,股东拿到分红并没有更好的投资的渠道,所以选择不分红。一旦伯克希尔投资业绩下降,你看它分不分?所以分不分红跟企业好不好有没有价值没有必然联系,选择分红也可能是成长乏力的体现。

你扭曲了自由现金流的概念,自由现金流是企业创造可支配现金的能力,分红是企业将fcf分配给股东的选择。伯克希尔不分红也并不能掩盖公司价值的提升。伯克希尔不分红好像回购

至于楼上那个"大饼母鸡",不值一驳。

如果他没有回购的话,那老板一定叫庞飞特

你扭曲了自由现金流的概念,自由现金流是企业创造可支配现金的能力,分红是企业将fcf分配给股东的选择。伯克希尔不分红也并不能掩盖公司价值的提升。分红就是可支配现金能力的体现。那些缺乏可支配现金的公司股票就是墙上画饼。

至于楼上那个"大饼母鸡",不值一驳。

Twenty - 助力中国半导体技术突围

你扭曲了自由现金流的概念,自由现金流是企业创造可支配现金的能力,分红是企业将fcf分配给股东的选择。伯克希尔不分红也并不能掩盖公司价值的提升。你可以把自己想象为一家投资公司,这家投资公司的自由现金流就是从被投企业获得的现金。伯克希尔的被投企业可都是分红大户,它自己不分红也只是股东的自由选择而已。要想分红,董事会投票,分分钟就能解决。而股东之所以选择不分红,是因为伯克希尔现在的投资业绩很不错,股东拿到分红并没有更好的投资的渠道,所以选择不分红。一旦伯克希尔投资业绩下降,你看它分不分?

至于楼上那个"大饼母鸡",不值一驳。

赞同来自: happysam2018

为啥你们都觉得要业绩好了才涨?是这么说,但业绩不好为啥钱要流入呢?因为保险的钱实在太多,又无处可去了。最后只好抱紧大腿,指望股息过活了——就算买错了,让领导也不能责怪他。

难道不是钱流入了才涨吗?

不是。法律上讲,股权都是包含分红权的。理论上来说,股价就是未来现金流的折现。现金流包括分红,或者清算。你扭曲了自由现金流的概念,自由现金流是企业创造可支配现金的能力,分红是企业将fcf分配给股东的选择。伯克希尔不分红也并不能掩盖公司价值的提升。

这里有一个例外,那就是黄金。黄金没有分红,但是黄金的价值在于储量有限,充当了一个交易媒介的作用。

至于楼上那个"大饼母鸡",不值一驳。

赞同来自: happysam2018 、Twenty

啊???是不是买红利买魔怔了啊,你这意思是不分红股权就没价值了?不分红的股票就画在墙上的大饼,画面看着色香味俱全,但就是不给你吃,靠不断添加各种色彩来勾引你的幻觉。分红的股票就是能生蛋的母鸡。

Twenty - 助力中国半导体技术突围

啊???是不是买红利买魔怔了啊,你这意思是不分红股权就没价值了?不是。法律上讲,股权都是包含分红权的。理论上来说,股价就是未来现金流的折现。现金流包括分红,或者清算。

这里有一个例外,那就是黄金。黄金没有分红,但是黄金的价值在于储量有限,充当了一个交易媒介的作用。

难道当时长春高新真和现在的银行一样?还真查了下长春高新那时的股息率,只有可怜的0.1%,当时一年存款利率1.5%,存款利息是长春高新股息的15倍!呵呵。现在银行股息5%左右,还有更高的的,而一年存款利率0.95%,银行股息是存款的5倍。高见啊,成长股看来应该都要退市了,腾讯应该跌到100

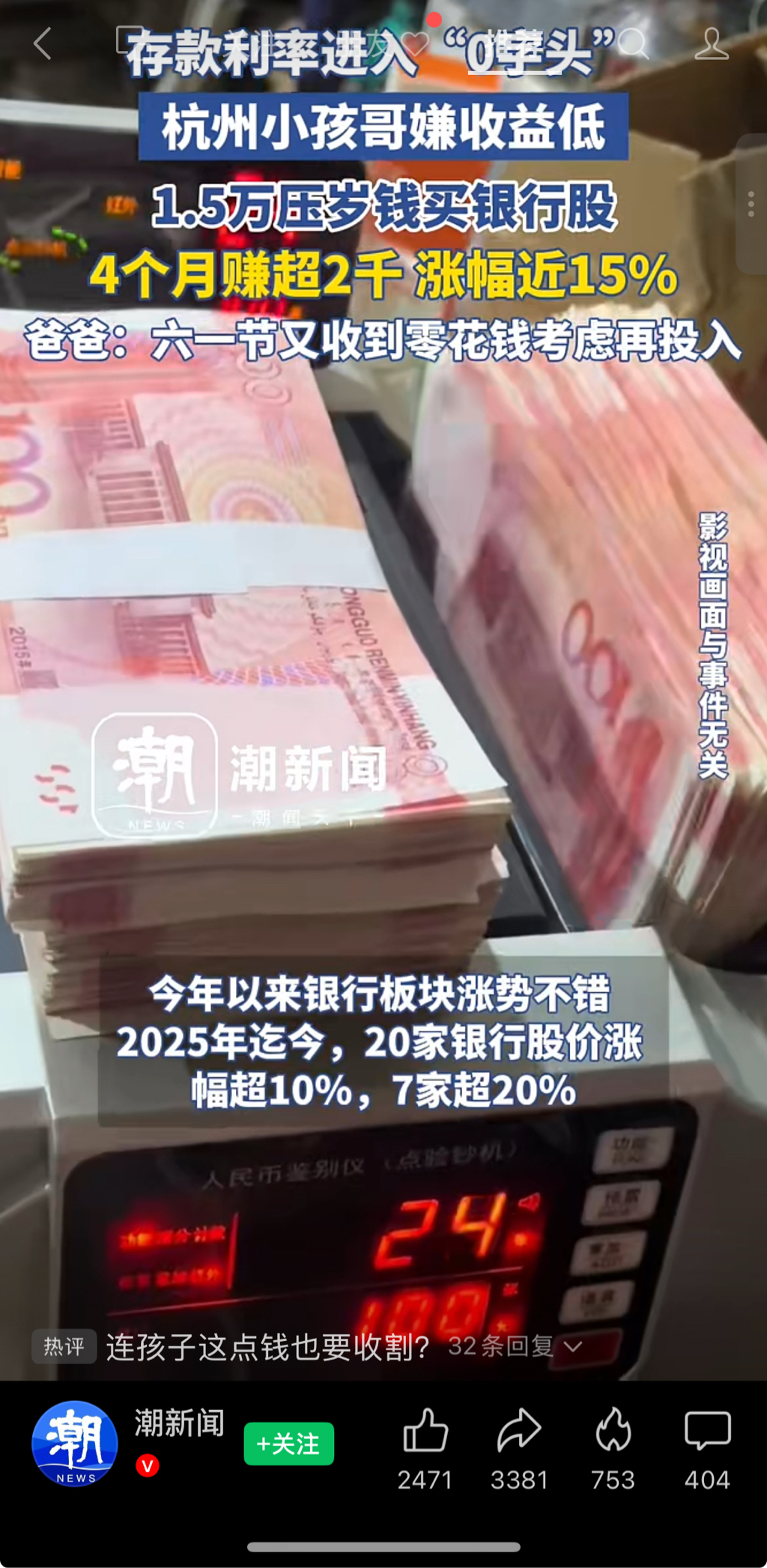

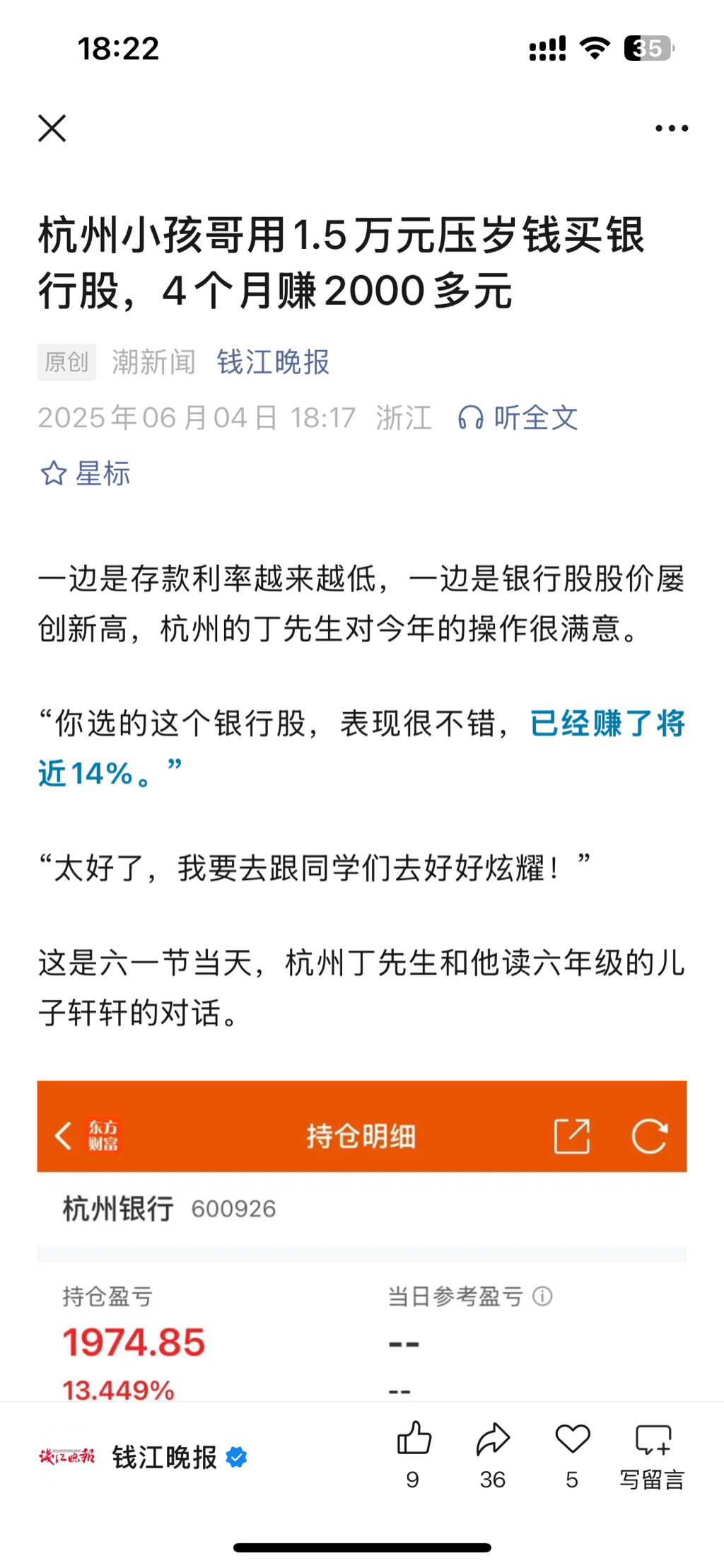

现在的银行和那时的长春高新竟然相差了75倍!这还类似。。。

lcdc - 股息养老

赞同来自: happysam2018 、Twenty 、gaokui16816888

大家看看这条新闻,从情绪上是不是类似买长春高新的大妈难道当时长春高新真和现在的银行一样?还真查了下长春高新那时的股息率,只有可怜的0.1%,当时一年存款利率1.5%,存款利息是长春高新股息的15倍!呵呵。现在银行股息5%左右,还有更高的的,而一年存款利率0.95%,银行股息是存款的5倍。

现在的银行和那时的长春高新竟然相差了75倍!这还类似。。。

define - 凡人

进场接盘了,浦发转债!每个末日轮转债都要参与试试运气。根据以往多次参与末日转债、从来没有赚到钱的经验,理论最多亏0.4%,实际也是亏0.4%(未计算时间成本)转债到期日价格大约109.85元。早些买正股比转债好多了。这个债多半是关系户买了转股。

shaolinzh - 谨小慎微 却遇“破清公募债”“中行负油价”

赞同来自: happysam2018 、西瓜橘子圆圆 、SNTTF

前些年,银行股PB大都0.5以下。听说“云蒙”(私募?)由于持有大量银行股而损失惨重!

如今银行似乎是“前所未有”地“不景气”,大部分股价却屡创历史新高!甚至中央财经广播分析师都在拿净资产与股价做对比。

gobidaozhao

- 无

- 无

每个末日轮转债都要参与试试运气。

根据以往多次参与末日转债、从来没有赚到钱的经验,理论最多亏0.4%,实际也是亏0.4%(未计算时间成本)

转债到期日价格大约109.85元。

赞同来自: happysam2018 、好奇心135

假设你现在是某大行的董事长或行长,你的一天,可能是这样的:早上,打开全行的日度报表,发现5月存款利率下调以来,零售存款连续10多天下滑,只能靠同业存单补一下负债的缺口,导致存单的发行价格反而上行;上午,6月初了,拿到了计财部提交的,6月全行经营数据,发现净息差,环比又收窄了2bps,然后推算一下,二季度利润恐怕不够,指示自营和计财配合好,如有必要,再卖点OCI账户的230023,调节一下;下午,开...临下班,传来了一个不好不坏的消息,5月的保险销售数据出来了,好消息是,销量同比增长20%,坏消息是,中收反而直接腰斩,搞了半天,没赚到多少钱。“去tm的财富管理转型”。忙完,董事长抽出手机一看,发现自家的股票再创历史新高,其中H股暴涨6%,董办主任适时发来一条消息:“XX人寿今天又买了我们的港股1个多亿,提升了1个点,又得公告了。”

董事长心里一算,合作的银行股私募基金赚了30%,今年利润总算是保住了。现在放贷风险这么高,要不要少放点贷款多投点银行股基金呢?

赞同来自: happysam2018 、oshins 、西瓜橘子圆圆 、老郭爱人生 、Twenty 、 、 、更多 »

漫长的历史长河,所有人都成灰了,还要股票干嘛?股票一直捂着,再富也只是个数字,有赚了卖出才能用于享受生活。持有资产,自然就有正向的现金流流入,当资产足够丰厚时,流入的现金流足够享受生活;而买入卖出资产赚差价这个想法,对于普通散户来说,并不成立,因为普通散户的这一点点资金量,既不能参与上市公司的运营决策,也不能操控股价,说直白一点,买卖决策跟赌运无异;而运气的因素,拉长时间来看,好运坏运会对冲成零;发达国家的股市,已有上百年的积累,经长期以来的数据统计,凡想通过价格的波动赚差价的,拉长时间来看,都是赚不到的;除非你赚到就走,只要你还在场内玩,赚到的总会还回去;赌场就是不怕你赚到,就怕你不来。

赞同来自: chenhang422

我学经济的,很多同学在金融系统。我一个非常好的哥们在一个民营大行中层,这两年降薪65%。他向我哀叹,打死我也想不通,烂成这样的银行涨得这么好。受他影响我一直鄙视银行股,唉我同事的老婆是市农行支行行长,去年我还问过,为啥同事说并没降薪,倒是公务员事业单位降薪是事实

如果要投资股票,特别是银行股,就不要去猜测它的顶在哪,那是神才能做到的事情,银行是百业之母,如果银行都退市,那股市也差不多也要关闭了;买入就永久持有,持股吃息就好,如果股息率够高,就继续工资定投,股息复投,如果股息率降低到比定期存款还低,那就持币观望,总之已经买入的仓位,无论如何都别卖,如此,日积月累,经年累月之后,你就有足够多的印钞机在日夜不停的给你印钞票,你想不富都很难;那些,想抄底摸顶,一会...漫长的历史长河,所有人都成灰了,还要股票干嘛?股票一直捂着,再富也只是个数字,有赚了卖出才能用于享受生活。

mrlee618 - 80后街拍

赞同来自: happysam2018 、西瓜橘子圆圆 、可转债老韭菜

pppppp

- +---++--+-+++++++++++

赞同来自: happysam2018 、西瓜橘子圆圆 、老郭爱人生 、stylexf 、好奇心135更多 »

有道理有道理,而且中国更早把利率降低,掩盖了不良,是吧行业指导很厉害,金融行业的管控不一般;

不像汽车行业,降价降价再降价;

打个比方

5月前,贷款利率能给3以下,多家;

6月后,统一最低3,协会窗口指导,所有银行统一执行;

谁违法,123监禁措施,一个通报1m能停下,谁敢?

贷款利率变相提升,存款利率直线下降,利差不断上升,实打实利好;

有时候,真得没必要较真,机械执行条件单,看量看大K,推出主力资金的意图,足矣;

背后的理由,管他个鸟;

赚了真钱,强制消费一半,哪怕买彩票也行,一定要消费,捐款也要通过买彩票的方式,

真是促进大家的生计;

日本1990房地产泡沫破裂,97年银行不良才开始飙升,期间通过大银行兼并小银行的模式强行掩盖风险,直到最后大银行也都扛不住了才是银行崩盘的开始。有道理有道理,而且中国更早把利率降低,掩盖了不良,是吧

目前大A银行股流通盘相对市值极小,短期走势跟基本面关系并不大,主要还是跟保险gjd和公募的行为有关,例如最近公募业绩基准的问题。

赞同来自: 小猫50128015 、xiaofenghit 、piousndw 、happysam2018 、YmoKing 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

Twenty - 助力中国半导体技术突围

赞同来自: oshins

你不用看银行说了什么,就看银行做了什么,每个银行都会说自己经营稳定,坏账可控,那是怕你去挤兑,但降薪65%那可是实打实的利润不行了。你要理解,大部分银行尤其是上市银行都不是某些私人所有,而是国有控股或者股东控股。所以哪个银行会在经营很好的时候亏待自己的员工?降薪那一定是到了非常困难的时刻了。第一,和国外银行不同,国有大行是不怕挤兑的。理论上说,中央银行可以提供无限流动性。而且中国的外汇兑换人民币也是受控的。

第二,银行业的业绩的确在下降。从银行的年报上已经看出近十年的银行ROE已经打了对折。

第三,之前中国银行业的工资远高于社会平均工资,现在降薪65%,只是向市场平均工资看齐。

赞同来自: happysam2018 、Twenty 、bluehearty 、好奇心135

一个烂字,太笼统。我研究银行股多年,我一直在想知道,银行到底烂在哪里,有哪些坏账是在报表之外的,但从来没有人可以明确告诉我,总之就是“烂”。从你的表述中,我没有看到哪里烂,但是我看到了降薪65%,这何尝不是一种进步呢?或许不是以前那种业务蒸蒸日上估值方式,而是虽然我看上去菜,可是其他行业已经惨不忍睹。相对来说,对于资金是一个好去处。

而今天我们说的“银行股”,其实本身也有结构性的区别,大银行小银行有区别、零售为主批发为主有区别、区域性经济导致的区域性银行之间有区别、城乡银行有区别....如果整体说“银行股到顶了吗”,我觉得还是有相对潜力的,这个相对潜力是横向对比其他行业来说。

所以说“银行股到顶了吗”,还是更值得细分来看,更有投资上的指导意义

毕竟在我们这片土地上,银行还是属于“分配者”,在经济食物链的上游。因为我们社会属性的要求,它固然因为承担部分社会责任导致各种问题(盈利不能作为第一导向,要在经济不好的时候让利实体经济,要承担部分体制性坏账....),但它毕竟在上游,从“管理者”的角度,下游某个行业崩了可以接受,银行崩了是不可承受之痛。日子好的时候看不出来,日子不好的时候就能看出亲疏有别了

所以说“银行股到顶了吗”,还是更值得细分来看,更有投资上的指导意义

在相当一段时间内,银行股没有未来了。一方面,过去很长时间,银行股的估值在下降。另一方面,低利率时代,银行赚钱不容易了。我觉得说无形的手托举,也不能只看它得到的好处,而不看它承担的代价。

过去,如果没有无形的手托举,它能挺得住吗?未来,如果它真的不行了,无形的手能托举得住吗?

如果没有无形的手,固然没人兜底了,但同样作为商业银行也不用承担现在的社会责任而可以以盈利为第一导向。

如果这样,那银行大概率会两极分化,头部银行凭借规模和品牌效应,盈利能力应该比西大的商业银行(比如富国银行等)更强估值更高;对应的小型银行没有了兜底意味着风险控制能力更差,在市场竞争中淘汰一大批。

一个烂字,太笼统。我研究银行股多年,我一直在想知道,银行到底烂在哪里,有哪些坏账是在报表之外的,但从来没有人可以明确告诉我,总之就是“烂”。你不用看银行说了什么,就看银行做了什么,每个银行都会说自己经营稳定,坏账可控,那是怕你去挤兑,但降薪65%那可是实打实的利润不行了。你要理解,大部分银行尤其是上市银行都不是某些私人所有,而是国有控股或者股东控股。所以哪个银行会在经营很好的时候亏待自己的员工?降薪那一定是到了非常困难的时刻了。

从你的表述中,我没有看到哪里烂,但是我看到了降薪65%,这何尝不是一种进步呢?

赞同来自: 西瓜橘子圆圆 、gaokui16816888 、drzb 、丘丘人炖史莱姆 、happysam2018 、更多 »

观察标准是yh为了保银行利润已经不顾体面了,几个大行坐拥几千亿的利润,在这次降息中,贷款利率只降10bp,存款利率却降了20、30bp,还不算年初以来银行已经自发的降了几轮存款利率了

最近财政部还给银行大笔补充净资本

银行,这一轮的利好,兑现得差不多了吧

赞同来自: happysam2018 、大简816 、alongside

赞同来自: happysam2018 、大简816

我学经济的,很多同学在金融系统。我一个非常好的哥们在一个民营大行中层,这两年降薪65%。他向我哀叹,打死我也想不通,烂成这样的银行涨得这么好。受他影响我一直鄙视银行股,唉学经济的还可以去问一问,那些净资产一元以下甚至净资产为负,收益多个季度为负,但是股价还卖3元、4元、5元甚至更高的公司员工,听听他们怎么说。

赞同来自: crazyuico 、西瓜橘子圆圆 、aj007 、a1255315124 、深海里的渔夫1 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 打不过就跑 、happysam2018 、东北永吉

我学经济的,很多同学在金融系统。我一个非常好的哥们在一个民营大行中层,这两年降薪65%。他向我哀叹,打死我也想不通,烂成这样的银行涨得这么好。受他影响我一直鄙视银行股,唉是不是因为他们降薪,业绩才这么好的。

京公网安备 11010802031449号

京公网安备 11010802031449号