Edge

Edge Chrome

Chrome Firefox

Firefox这篇文章本来想的标题是一出好戏,因为从2024年3月份开始,围绕着新潮能源的一系列事件实在太过于戏剧性,简直比小说还精彩,所以完全能够称得上是一出好戏。可是今天早上突然想到了这句词“弄潮儿向涛头立,手把红旗旗不湿”,感觉这句词的意味更加贴近于当下时刻的新潮能源,因此就取了前半句作为标题。所谓“弄潮儿”一词,简单理解是指朝夕与潮水周旋的水手或在潮中戏水的少年人;如果非要有一个具象化的形象,那就是钱塘江大潮来临时,抢在浪头前捞头鱼的那个人。

二、人物线

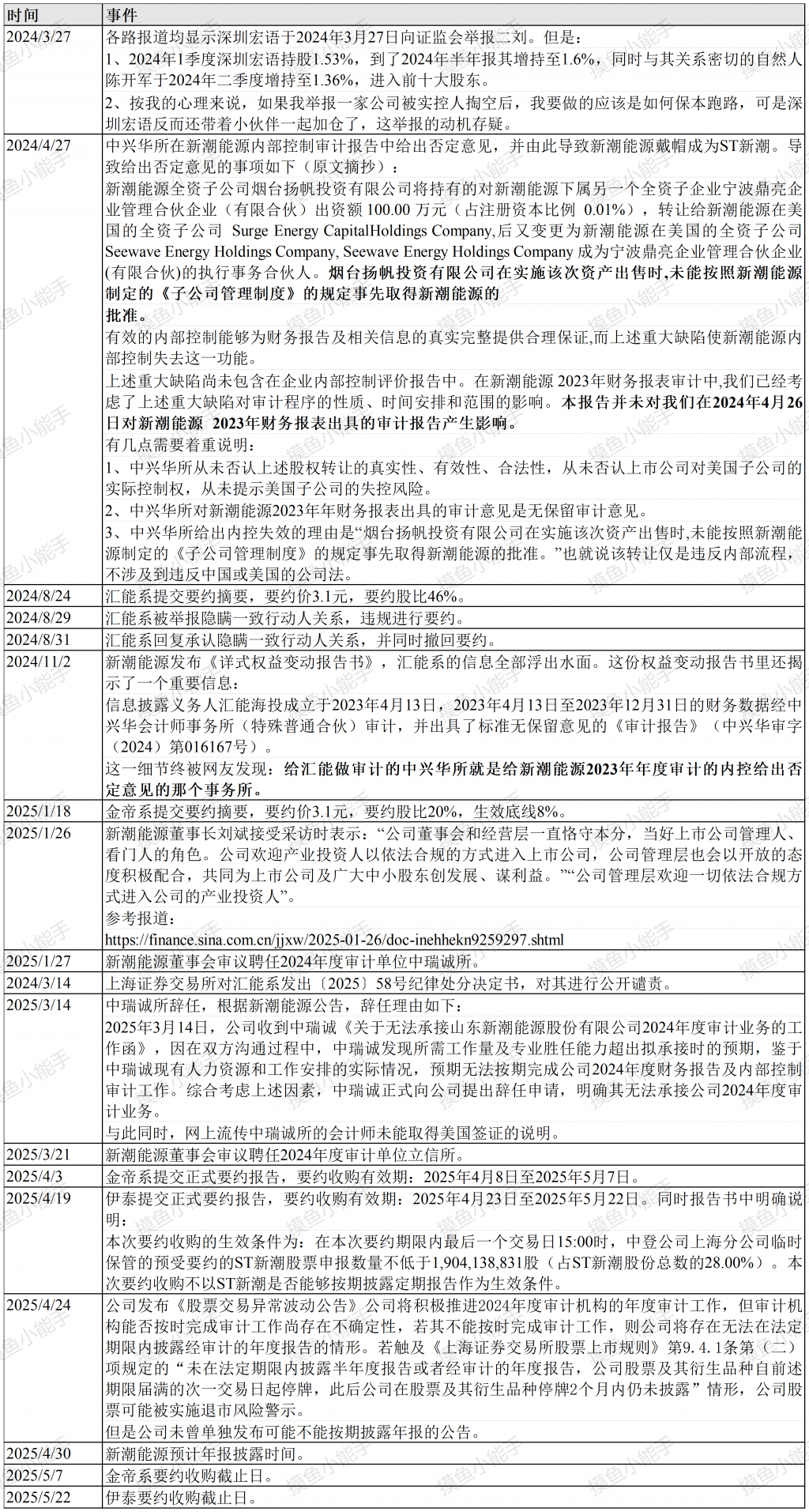

三、时间线

本文的时间线从2024年3月份开始

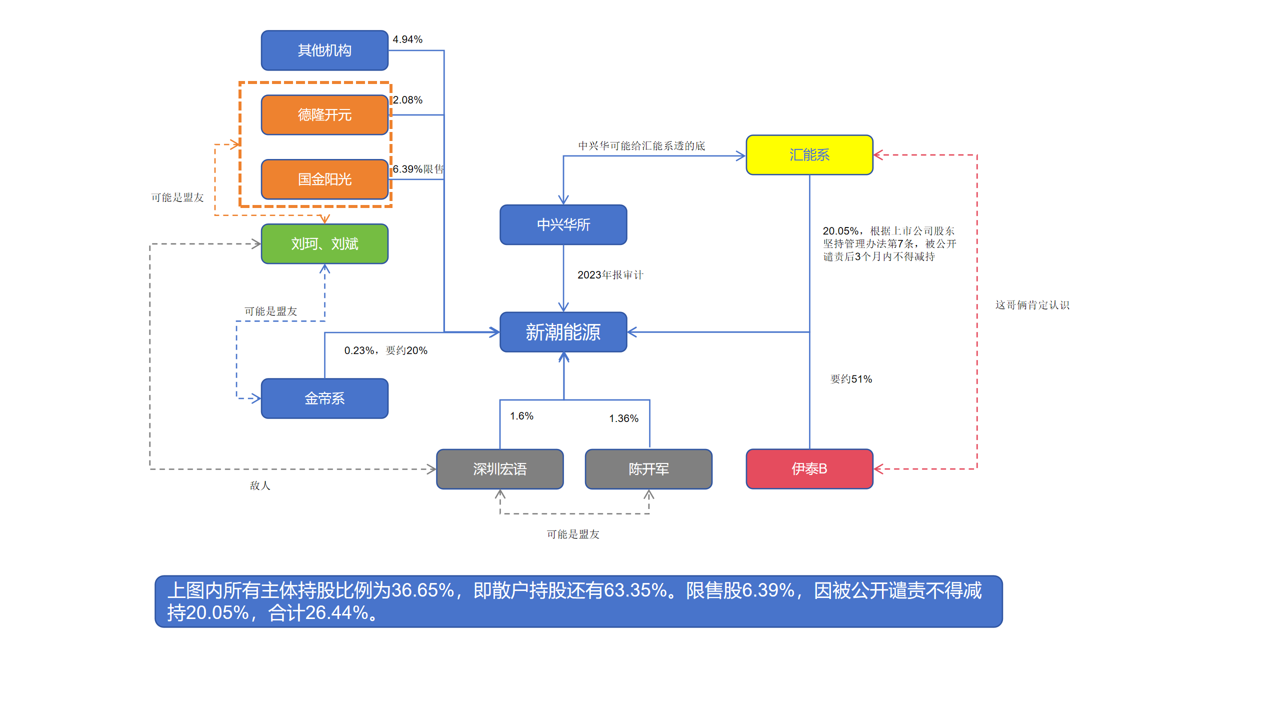

四、背后可能的关系

我做了一张图,随便看看吧,切勿当真。

五、瞎子算命

以下判断均只来自于个人乐观的偏见,可信度请自行判断:

1、对于资产和年报的判断

美国的油田资产为真且美国子公司未失控;

年报大概率延期,小概率正常发;

最终的年报大概率在5月22日前发。

2、对于要约收购的判断

金帝系要约失败;

伊泰B大概率要约成功(我个人觉得折价超过2个点的情况下,都能要约成功),若要约成功,伊泰B最终申报股比不超过55%(基于st生化的要约申报数据参考);

伊泰B小概率要约失败,失败原因可能为年报与内控审计结果均为无保留意见,导致股价高于3.4元。

六、其他问题

1、汇能系能否参加要约?

答:不可以,根据上市公司股东坚持管理办法第7条,被公开谴责后3个月内不得减持。

2、停牌期间能否操作要约收购申报或撤销?

答:可以。请参考奥马电器要约,以及玉龙股份、中航产融等退市股现金申报。

七、风险提示

股价波动风险:如果25、28、29三这天任何一天公告年报无法按期披露,隔天都可能大跌。

年报非标乃至直接重大违法退市风险:这东西看命吧,不过这样的话要约必然成功。

其他不可抗力风险:地缘政治等,看命。

请各位自行判断新潮能源风险,谨慎操作。

八、结语

《酒泉子》 宋·潘阆

长忆观潮,满郭人争江上望。来疑沧海尽成空,万面鼓声中。

弄潮儿向涛头立,手把红旗旗不湿。别来几向梦中看,梦觉尚心寒。

赞同来自: 低风险高回报 、阿戒1899 、心系湖湘 、leavening 、浪花1990 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

玉龙公告出来,我以为没有机会了,结果开盘就狂跌,这泼天的富贵只能用桶接了,买了跌,跌了买,十多分钟就把账户里的钱用光了。

晚上,看到一些大V们在讲英力特,在讲各种风险,一些小散们在讲大股东有什么阴谋,一些媒体在“震惊退市”,我也胆战心惊,毕竟是重仓了,当天晚上都睡不着觉,翻资料,仔细思考,觉得还是没有问题的,就坦然了。

接着,中航又来了,没什么钱了,只好四处借钱(网上),开盘第一时间就买入了。

看对,做对,重仓做对,杠杆做对。

这次新潮,我觉得风险基本没有,但我也有其它一些标点需要马上买入,所以就上了个中仓。

赞同来自: sg0511 、好奇心135 、乐鱼之乐 、猫陌 、心静兰馨 、 、 、 、 、更多 »

就算伊泰要约失败了,那再有几个月,汇能的20%就有表决权了,二刘仍然会被罢免。

所以金帝才会在这个时间窗口,要约20%。来对抗几个月后的汇能。

因为金帝要约了20%,所以伊泰才会要约51%。

只要金帝失败了,其实伊泰失败与否,对于二刘来说,只是多缓几个月而已。

而汇能去年想要约多少来着,没注意公告。

但从谴责函来看,汇能是从前年的12月6日就开始发动私募开始买入新潮了。

注意是前年,比楼主主贴的时间线第一个事件还要早将近5个月。

所以说,目前的情况,单纯破坏伊泰要约,只能用来争取筹集更多资金的时间。

现在对他们最重要的是股权,伊泰要约失败的同时,自己再控制大于20%的股权,才是继续玩下去的唯一出路。

如果金帝这两天不发提价公告,就代表他们宣告投降……了一半。

下个月他们也可以再发起竞争要约。

二刘方要么投降,伊泰要约成功。要么对抗,继续提价要约。

至于伊泰要约失败,股价崩盘这一选项。如果发生,那二刘方会马上开始再一次的要约。

以上只是个人瞎编的鬼故事,不构成投资建议。

新人一天只能发3个贴,还有时间限制,您要是喜欢听鬼故事,请多多点赞,谢谢!

赞同来自: 浪花1990

https://wap.eastmoney.com/a/202504293393221898.html风险提示的文章:明天“生死时速”不得不说的是,这文章里所谓的投行专家的分析就很业余。每一个要约收购因为他的性质,目的,收购股比,条件不一,都会导致市场定价(折价率)的区别。那些定向要约的部分要约甚至往往都是溢价的。

刚才谁把3.17的单一下全吃掉了有没有一种可能,二刘的利益方最近买了很多但不参与要约导致伊泰失败?毕竟这样比金帝提高要约价更划算不要把问题想这么复杂,按照最简单的思路来思考就好了,不然只是徒增烦恼。

二刘的操作很迷啊,如果不想失去控制权,那么老老实实发财报,股价可能涨起来,伊泰邀约失败;如果确定不发财报了,那么目前的形势看伊泰收购成功基本就是定局了。还有一种可能,二刘要出一份无保留意见的完完全全的财报,算是重大利好,然后股价直接超过3.4彻底搅黄伊泰的收购。但是无论那种情况来看对于散户都颇为有利。可能原因:不发财报就可以实现退市(那就谁也无法夺走公司),下一步搅黄邀约就好(不搅黄可能也没关系,利用交接程序拖到退市就好)。我觉得是半明牌了。

赞同来自: dafengtongxue 、yujunlan 、好奇心135

赞同来自: 罗卜头 、h837031633 、心静兰馨 、摸鱼小能手 、阿戒1899 、 、 、 、 、 、 、更多 »

1,公司关于汇能是否参与两者的要约?

给予明确答复,不能参与

2,公司对于停牌时间430还是506?

还没确定,在和监管沟通确定时间

3,公司为啥不愿意发年报?

公司认为监管函中提到的无法表达意见这个结论,公司自己不认同。在补充数据意思和快所沟通最后才能确认意见。

4,公司监管函说明公司已收到年报资料,具体情况?

大致意思就是这个是需要董事会签字同意才能发年报。公司仍然还在努力确保年报是达标的

以上仅供参考,不作为投资建议,所有信息已公告为准。我不保证信息准确性。

————以上信息转自雪球网友。第三点和第四点的解释,似乎更合逻辑和董事会的利益动机。出标准年报,展示公司真实实力,全力促进股价突破3.4才是董事会最合理也是最容易的路。

赞同来自: deepblue009 、一口一个鸡肉卷 、好奇心135 、大魏忠臣毌丘俭 、白仇 、更多 »

监管函与立信砸了场子,对照着伊泰B年报十派十大手笔分红。

观察了几个平台,口风一面倒的讨伐二刘、支持伊泰。

现在来看我最担心的情况应该不会发生,就算发生也不会奏效了。

那么接下来,二刘的底牌就只剩海外孙公司的失控问题了。如果双方理性的话,可以坐下来谈一个合适的价码。

这个环节决定了超过51%比例的余股会跌到多少。

而投资者一致性的接受要约,会使收走比例降低。

监管函使中性偏差转为中性,最好的情况与最差的情况都不会发生了。

原本的期望是今天玉龙、中航的资金出来后借机高抛,停牌的公告出来后借机低吸。现在都赶在了一天。

玉龙公告第一天开盘接近了跌停;中航第一天我准备拿大盆接了,结果水坑非常的浅。一是说明不能低估中长线投资者的学习能力,另一方面也说明套利资金的力量非常强。

与玉龙和中航不同,新潮的投资者已大都是套利型,中长线投资者应该所剩无几。再加上玉龙中航出来的资金与新潮的投资类型极其匹配,今早的水坑应会非常小,甚至小于中航的,不到一个点。

看接下来二刘如何应对监管函了,今晚发什么公告,决定了下午以及明天的走势。

赞同来自: 九月森林 、xuduanfeng 、FF章鱼 、闲菜 、心静兰馨 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其二、伊泰B从出具正式要约报告书开始,就预见了本次收购的复杂性,如一次性交上100%保证金,而不是平常只需交纳20%的保证金,如停牌不影响要约收购,如退市后也照价全收,如即使M国有审查也照约不误,等等。这些都充分说明了伊泰B的一开始就认识到了复杂程度,不是打无准备之仗的。

其三、以3.4元的价格全部要约给伊泰B是每个投资者的最佳选择,确保要约成功,与伊泰B双赢。投资者不要受他人欺骗,要对自己的财产负责。

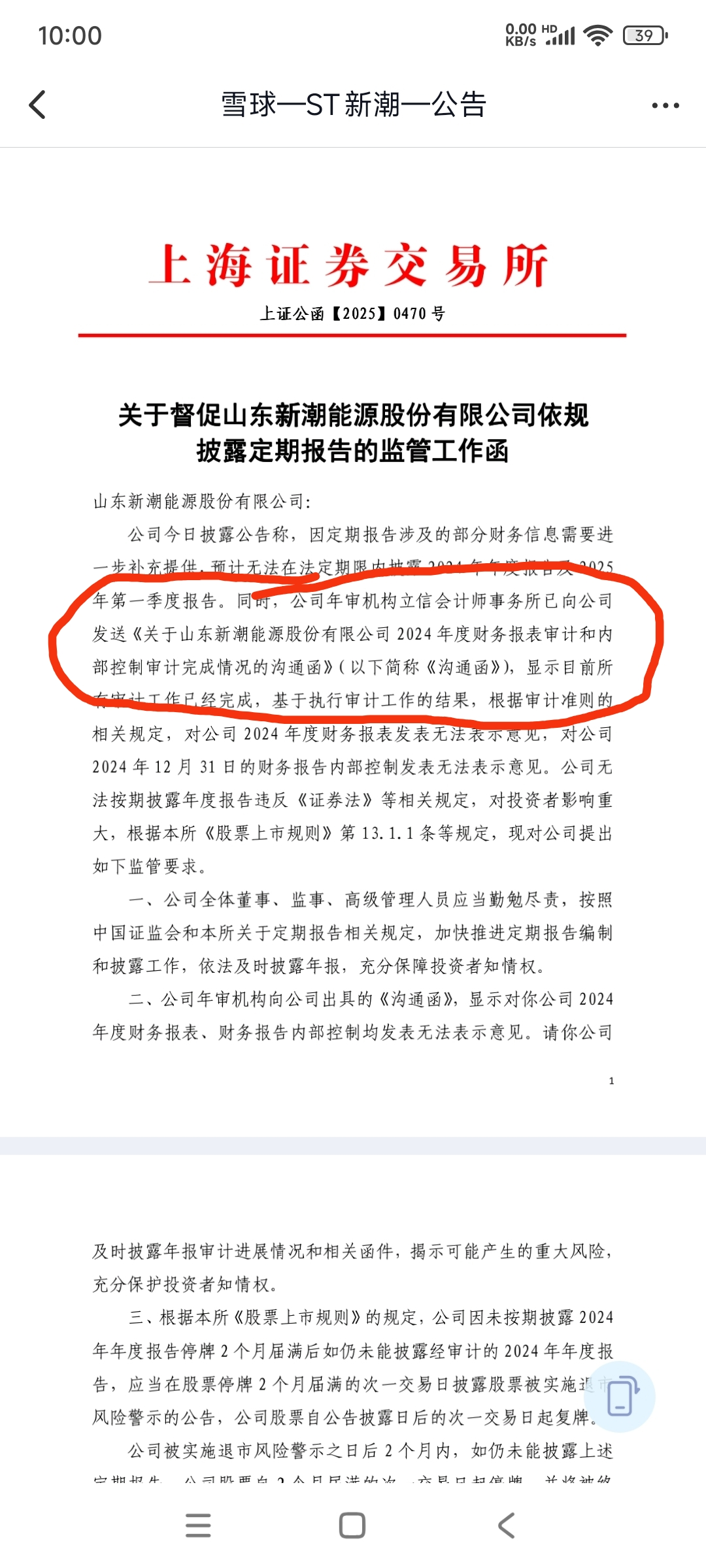

其四、监管函显示,会计事务所已经完成全部审计工作,并出具了无法表示意见的年报和一季报。这样正常报露年报和一季报的话,ST新潮只是加*,就可以继续交易而不是长时间停牌,这对普通投资者来说非常有利。而二刘出公告说不能如期完成年报和一季报,公然撒谎,这是公开挑衅监管部分和所有的投资者,既说明了二刘的狗急跳墙,同时也说明了二刘的黔驴技穷,二刘手中能打的牌一个都没有了。

希望各位投资者认清真相,选择对自己有利的方案,那就是全仓要约给伊泰B(代码706099,价格3.4元)。

今天下午3.19的买单突然被扫光,还剩2万多手的时候我全卖了,后来挂了3.18买,没有买回来,不知道明天还有没有机会买进来,之前就是在2.7元卖出一次,想做T,结果在2.8元买回来的开盘前挂的3.18都没买到

赞同来自: meizhoubao77 、sybil03 、好奇心135

赞同来自: 他丫的 、malamala1207 、unrealww 、hongfeiwu 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、各位如果一定要参加要约,请参加伊泰B的要约,千万不要上金帝的要约。

我看到有人在说先参加金帝的,再参加伊泰的。——请坚决摈弃这种思维,坚决地对金帝说不,不要存在任何侥幸心理,自己的命运要攥在自己的手里。

2、在低于3.4元的情况下,无论是折价多少,如果您选择持有新潮的股票,请无论如何都参加伊泰B的要约。

各位散户本质上都是屠恶龙的勇士,需要散户合力铸造屠龙宝刀交给伊泰。对于新潮能源这个公司来说,只有有实力、有担当的太股东进驻,公司才能良好地活下去。目前这场战役中监管、伊泰B和散户都是站在一起的。

3、有人目前散播说伊泰的要约还可以撤销,所以我还是继续贴一下法律规定,《证券法》第六十八条 在收购要约确定的承诺期限内,收购人不得撤销其收购要约。收购人需要变更收购要约的,应当及时公告,载明具体变更事项,且不得存在下列情形:

(一)降低收购价格;

(二)减少预定收购股份数额;

(三)缩短收购期限;

(四)国务院证券监督管理机构规定的其他情形。

4、我认为4月29日晚仍然有可能披露年报,年报与内控报告结论都是无法表示意见,基本上可以认为是二刘拒绝向事务所提供资料。我个人认为不排除5月22日之前公司股票加星后继续交易的可能性。

5、在目前折价情况甚至折价更大的情况下,个人认为金帝要约100%失败,伊泰要约100%成功。

6、伊泰要约成功后,大概率6月份改组董事会。

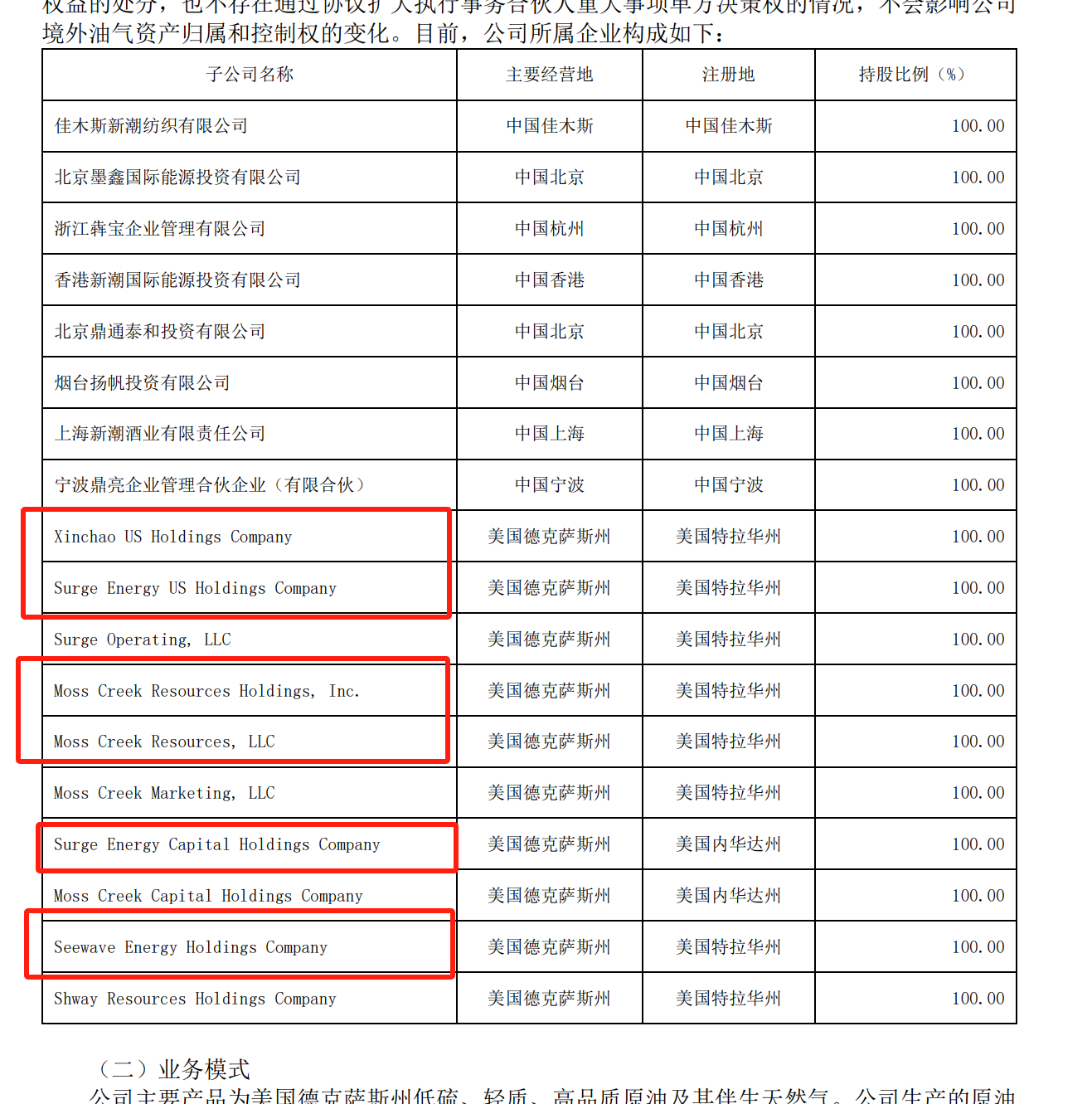

7、另外,我也想征集在美国的集思录网友,协助查询新潮在美国的几家子公司的股权情况,具体网址我先放这里:https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx

因为查询需要美国的银行卡,所以需要寻找在美国的网友协助一起查看。涉及的公司包含以下六家,如有兴趣和能力可私信,费用可沟通。

看来真是一块肥肉啊,二刘大费苦心,故意不出年报,等金帝要约后再出,一来金帝可能能要约能成功,减少伊泰可能的要约股份,降低伊泰成功可能性。后面年报发出来,消除不确定,有可能拉弹股价,上到伊泰要约价以上,破坏要约。这个倒是有可能,但是也没那么快啊。

这两天一直在想这个博弈。 年报出不来或者其他负面情况导致股票停牌,都不影响要约。 年报出来如果股价大涨,对套利者都有利。对在已经确定不出年报的情况下,目前最大的风险就是要约比例达不到28%,受伤的还是散户

看了楼主之前的分析,要约成功的话,全收走或收走绝大部分股票应该是大概率事件。

现在担心的反而是要约比例如果达不到28%,导致要约失败。有没有人研究这个概率能有多大?

枫林随手记

- 做高确定性的交易,一直做

- 做高确定性的交易,一直做

赞同来自: 兜里响铛铛

1、其实离开价格谈概率都没有意义,毕竟价格越低,成功概率就越高,至于多少算高,多少算低,人人心里都有杆秤,我在正文里写的是折价2%,这个可能略有点激进,但是折价3%的话,个人判断问题就不大。不过,更进一步的来说,如果真的发生折价3个点以内,而年报未能正常披露导致停牌至5月22日的,则经济理性人的操作都应该是接受要约,毕竟接受要约是一条稳妥的退路,不接受要约却要面临无法预估的风险。一者有利,一者有害...这两天一直在想这个博弈。 年报出不来或者其他负面情况导致股票停牌,都不影响要约。 年报出来如果股价大涨,对套利者都有利。

看了楼主之前的分析,要约成功的话,全收走或收走绝大部分股票应该是大概率事件。

现在担心的反而是要约比例如果达不到28%,导致要约失败。有没有人研究这个概率能有多大?

乌衣巷口 - 贵出如粪土,贱取如珠玉。

赞同来自: 甲骨文

金力泰(SZ300225)网页链接{昨天 22:26· 来自公告}金力泰:关于公司预计无法在法定期限内披露定期报告暨公司股票可能被实施退市风险警示的风险提示公告谁能找一个上交所的公司,我看了一下公告,普利和这个金力泰都是深交所的*ST普利(SZ300630)网页链接{2024-04-29 23:23· 来自公告}普利制药:关于预计无法在法定期限内披露2023年年度报告及2024年第一季度报告的风...根据上市公司信息披露管理办法和上交所股票上市规则两个文件,无法在法定时间披露定期报告确实没有提前5个交易日的要求。但是在上交所系统里预约了披露时间,无法按时披露的,需要提前5个交易日公告。

只要美国的页岩油是真的就好搞ST看过这个票,

两个风险看不清。

一是美页岩油被证伪。

但现在两家的抢势,

当推出页岩油为真。

二是美子公司的失控。

既使页岩油为真,

董事会改选后,

美子公司失控可能性。

这两个都没证伪前套利可做,

最后看底牌确实不敢。

赞同来自: rank 、starcai 、sybil03 、火星兔

控制方是有办法通过低成本的方式破坏要约的,低成本就是不给套利者好处的意思。从他们过往使用过的手段来说,这种可能还是不小的。

具体的办法我不能说,我怕他们本来没想到,反倒从我这学了去。

另外提醒各位,有一个思维定势需要打破,并重新审视,那就是:就算法律禁止,不代表他们不会做。去年的要约方就做了一次了,如果没被举报,他们已经成功了。那违法的成本是多少?一分钱都没罚!这方面就不展开了,守X的框架下都有很多空子可以钻;如果把不XX也纳入可选方案中,细思极恐。

当然也未必会发生我所预想的极端情况。终归是利益至上,看似对立的敌人也有可能握手言和;看似团结一致的兄弟也可能反目成仇。

所以关键的博弈点,是各方的诉求与执行力。这些对于我们普通投资者来说都属于盲盒,风险绝不像现在大多数人以为的那么小。

多的就不说了,我个人会根据实况发展谨慎参与。

京公网安备 11010802031449号

京公网安备 11010802031449号