Edge

Edge Chrome

Chrome Firefox

Firefox

**2024总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

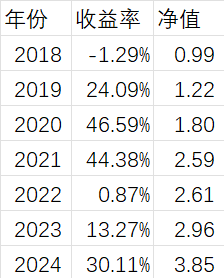

收益率:我还是从前那个少年,没有一丝丝改变,一如既往保持着过往过山车的烂水平,从头到尾还是那样的让自己心惊肉跳+痛不欲生,集思录持仓显示是30.78%,实际XIRR是30.11%

主要回顾:

1)五月中旬之前靠着牧原和船舶双雄所向披靡,叠加比较准确的抓到了合泰的底部,虽然绝对收益率不咋地20%+,但比起转债人股票人,相对差距很大,突然感觉自己就是周期+ST之王;

2)五月开启的ST周期,在退市新规阴云的笼罩下,跌幅又大又猛,到六月中还没见停止的迹象,但已经把低价债干傻了,然后在能繁拐点的驱使下,大仓位牧原正股切三房转债,然后在三房70左右的成本情况下,又吃了30%+的跌幅,出现全年最大最猛的回撤,差一点就跌回水下;

3)六到九月基本就是被10%收益率线压制的动不了,之后就随着大盘一起一波反弹至30%附近

4)因为ST在9月末的这波高潮中屡屡跌停拖后腿,终于把近三成仓位的合泰在底部割掉,本打算在10月20日之前全部买回来,但10月18日创业板又突拉涨停,再次丢掉买回的部分仓位,然后就眼睁睁的看着之后这轮牛市到目前为止开启的最大的高潮:低价股小盘股的狂舞。这部分如果拿住的话,自己的收益率至少应该在60%这条线,只能说这就是命。。。

经验总结:

1)周期经验:

顶部反转及时撤退,可以提前

底部反转及时介入,股价够低也可以提前,否则宁可推后

2)ST经验:

只要不退市,低位就要狠狠的拿住,低位就是ST最大的王道

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

2)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要严密关注行业研报,盯紧周期反转核心变量数据

**明年展望**战略方向:

继续三板斧周期、ST和转债

周期方向:

1)鸡猪(中)

2)各种设备更换(长)8年左右?

3)各种化工品(中)3-4年?

ST方向:

不搞什么狗屁打分表了,就看退不退市,是不是几年最低附近

转债方向:

高科技板块正股替代+把握不准的周期和ST正股替代

另外基于:

1)最高层对房市的明确政策指导+地产链需要赌一把大的

2)医药年线四连绿,也需要小赌一把

宏观上:

外部最大的变量就是美国的持续打压,已经小十年了,逼着他们撕破脸必须全力打压的就是我们的2025工业计划(中国制造2025),现在已经2025年了,其实在2023甚至更早的时候就可以看到我们基本除了芯片外,可以说是完美的实现了战略目标。

这个十年的工业计划也可以解释为什么股市在去年之前就是以一个融资为目的的市场存在,我们需要不停的千金买马骨来刺激公司和人才实现产业升级以实现我们在建国百年之前实现中等发达国家水平的长期目标。

而去年的退市新规里重点提及的分红,以及最高领导层9月下旬开始的一系列必须要搞出牛市的动作,相信接下来进入的是保护投资者利益的股市时代了。

但长期来看,股市必须要和经济增长速度相匹配,所以内部最大的问题就是解决现在的经济困境,个人不学无术的理解就是产能相对过剩的经济周期底部,手段无非两个:

需求靠政策刺激

供给靠过往类似的供给侧改革

如果效果不好,就加大药效,直到搞好(其实不吃药,周期时间到了,也会见底开启周期反转),所以搞好是必然的,政策会加速这个过程,明年很可能会出现多个行业周期同时反转的局面,所以自己要盯紧(自己相对熟悉的)各种设备更换和各种化工品周期——这是自己明年最重要的战略方向。

收益率目标:

信仰要坚定的激进,手脚要灵活的保守,还是拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

投资的本质就是通过预判来博取风险溢价

2024ST总结

23年总结

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

上市公司破产重整中的共益债投资研究

主动退市时间线对比

2025贸易战捡漏清单

给转债人的重整扫盲贴

闲菜

- 多看一眼算我输

- 多看一眼算我输

赞同来自: 好奇心135 、gaokui16816888 、我想吃蛇羹

..................................................................................................

定价机制,丰产,带来的价格下降。反例就是今年的蔬菜,高温导致的产量下降,价格上升。

...................................................................................................

目前国家对于玉米以及大豆是有补贴的,一般是玉米一亩补贴100,大豆一亩补贴200。种地的亏损,主要源于租地费用以及产出下降。

我是一个host

- ST,周期和转债

赞同来自: 乐鱼之乐 、大魏忠臣毌丘俭 、Restone 、八大关

下修今年猪企出栏预测:清空温氏转债,猪仓位暂时降为0,等下一个拐点再进去

唐人神475(240104公告降为450-500)下修到400(241016根据自己估算和电话公司下修到400)

京基智农285(231016自繁自养出栏量约 225 万头,代养出栏量约 60 万头)下修到225(241016根据自己估算下修到225)

天康生物325(231031明年出栏300-350 万)下修到300

昨天其实温氏的电话也打了,出栏实现当前目标下限没有问题,加上仔猪,应该会有3100-3200

但是温氏明摆着说成本要涨了,主要三块:

1)季度奖金

2)股权激励

3)忘了。。。估计是个自己认为的小项目

温氏当前的完全成本=13.8综合成本+0.2总部费用,总计14不到应该

但昨天无法给出三块成本要涨的量化数字,结合当下的猪价+能繁,先往坏里想变成14.5吧

同时温氏转债的溢价率从自己买时的7%+,上升到了13%+,所以先清仓看看情况

我是一个host

- ST,周期和转债

唐人神475(240104公告降为450-500)下修到400(241016根据自己估算和电话公司下修到400)

京基智农285(231016自繁自养出栏量约 225 万头,代养出栏量约 60 万头)下修到225(241016根据自己估算下修到225)

天康生物325(231031明年出栏300-350 万)下修到300

我是一个host

- ST,周期和转债

赞同来自: xgjxgq 、Luff123D 、deepblue009 、sunhao5573 、人来人往777 、更多 »

2024年9月的故事书翻到了这一页:提醒自己时刻牢记着两点

9月18日美国降息50BP

9月24日国务院新闻办公室新闻发布会吹风即将采取的措施:

1)降准降息

2)降低存量房贷利率和统一房贷最低首付比例

3)资本市场支持(以似乎无上限的口吻):证券、基金、保险公司互换便利+股票回购增持专项再贷款

9月25日中国人民解放军火箭军向太平洋相关公海海域,成功发射1发携载训练模拟弹头的洲际弹道导弹,准确落入预定海域

同日,五角...

1)自己非交易型选手

2)此轮牛的基础是政策,政策后的背景是国际政治博弈

所以,昨天突如其来的联合利剑B个人认为才是真正的一个新变量,基于集思录的发言规则,不继续展开。

研究了一个晚上军事和国际政治后,匹配上自己的逻辑,信心继续大增,但操作上还是要防牛又防熊,毕竟软骨头和T王太多。。。

我是一个host

- ST,周期和转债

赞同来自: Luff123D 、gaokui16816888 、乐鱼之乐 、明青

15年牛市上证2.8倍,创业板6.9倍如果把今天看作是一个牛市能继续的信号,市场情绪在收盘的时候传出的信号是这样的:

国庆牛至今,自己的三组对比标的涨跌情况:

虽然现在赌输了,但看着这种差距明显的赔率,是不是应该坚持赌下去。。。

记录在创业板国庆牛一周后再次跑赢主板的今天,看看后面会有什么不同

当然转债的涨跌情况会另有不同,但是博长线,最终就是拿出那个溢价率买可能熊的保险了,毕竟谁知道自己现在认为的小概率是不是会发生呢?

1)创业板继续维持上证两倍的涨幅

2)经凌波老师指点,照2倍这个趋势,算出创版和上证预计在4000点左右相遇——这可能是明年的一个重要事件/时间点,记录下来以作观察

3)从三组对照标的可得,一旦牛市证伪/存疑,盘子越大的创业板(温氏)涨幅收敛的越快,迅速靠近主板标的(牧原)

15年牛市上证2.8倍,创业板6.9倍你哪里赌输了

国庆牛至今,自己的三组对比标的涨跌情况:

虽然现在赌输了,但看着这种差距明显的赔率,是不是应该坚持赌下去。。。

记录在创业板国庆牛一周后再次跑赢主板的今天,看看后面会有什么不同

当然转债的涨跌情况会另有不同,但是博长线,最终就是拿出那个溢价率买可能熊的保险了,毕竟谁知道自己现在认为的小概率是不是会发生呢?

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、神不奇 、春天的雪人 、大魏忠臣毌丘俭 、gaokui16816888 、 、 、 、更多 »

1)市值退新规月底生效,目前ST中有两只低于五亿:博信和美讯

2)资金占用退下月上旬进入新的一阶段,6个月整改期到期,不改的有一批要进入停牌,类似于年报超期的规定,再两个月加星,再两个月退市

3)三季报月底全部披露完毕,大概率满足明年年报退市指标的一批ST大概率会和上述两类发生共振

然后,市场情绪低下的话,这三类不小的可能会引起年内第二大的退市小潮(可能五只?),从而对低市值低面值的无辜群众产生虹吸效应,既是危险又是机会,值得持续关注

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888

合泰是不是技术能力太差了,按理说显示屏,电子纸都做不好,是不是从类似于汽修厂那样的小卖部搞起来的?高科技产品我没资格发表评论,因为我一窍不通,在我眼里合泰只是消费电子产品周期下的重整博弈罢了,保底指着福建国资委

不过话说回来,一般重整重组标的,挖掘方向,撸时间线比撸其技术水平是不是更重要?

赞同来自: gaokui16816888

猪周期博弈我宁可赌牧原温氏,重整博弈我更喜欢合泰,现在财政政策之后,金科应该也香了正邦从头到尾没喜欢过,估值相对其他猪企太高了,双胞胎再强也比如牧原温氏合泰是不是技术能力太差了,按理说显示屏,电子纸都做不好,是不是从类似于汽修厂那样的小卖部搞起来的?

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888 、闲菜

我是一个host

- ST,周期和转债

赞同来自: Luff123D 、hannon 、dingpenglei

话说业绩预报不是早就在预期中的吗?

那温氏是不是也可以期待一下业绩预报?

很无语,昨天切换的理由其实就三点:

1)当前在猪里,基本面+估值来说,温氏仅次于牧原,差距很小;

2)看好牛市的话,双创前面已经演示了其攻击力是最强的,温氏也体现了在猪里的强势

3)但是万一走熊,转债理论上能更抗跌

我是一个host

- ST,周期和转债

赞同来自: 九头 、Luff123D 、丽丽的最爱 、吉吉木 、UniqueLy 、 、更多 »

牧原取代节前ST的位置,负责翻绿拖后腿,翻绿后第一个急拉,以为要上演大逆转,脑子一热,N个月后再次开启杠杆,融资账户眼一闭就追进去了,这部分仓位今天亏损3%,再次给自己的韭菜身份敲响警钟。。。牧原融资仓割肉出局,高位再不用杠杆了,这部分加仓接近牧原原有持仓,今天-5%+割肉,总计亏9个点左右,造成了总资产1%的亏损,特此记录。

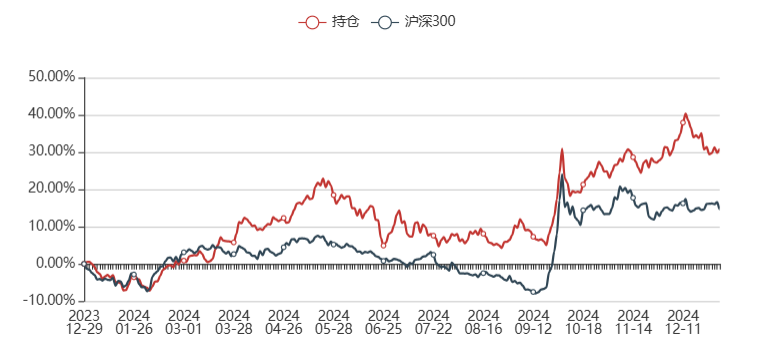

剔除牧原融资仓的日收益+5.17%,年度收益继续新高+30.88%(真实年度收益就暂记为30%吧)

万凯今天再次为了争夺低溢价和双低头名不择手段的继续大跌超额,最终果然荣登低溢价第一,双低第二,要不是美锦咬...

性格决定了投资的大部分,经验知识仅仅是小处而已,正是因为性格基本无法改变,否则投资成功的人将会比比皆是

情绪控制对当前的自己最为重要!!!

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888 、卡窿ssszx

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、gaokui16816888 、好奇心135 、walkerdu 、horizon668 、更多 »

剔除牧原融资仓的日收益+5.17%,年度收益继续新高+30.88%(真实年度收益就暂记为30%吧)

万凯今天再次为了争夺低溢价和双低头名不择手段的继续大跌超额,最终果然荣登低溢价第一,双低第二,要不是美锦咬牙顶住,两个第一都是万凯的了

非常胸闷,感觉今天自己账户是大跌而不是大涨,这TMD的都是什么日子。。。

我是一个host

- ST,周期和转债

2024年9月的故事书翻到了这一页:这两天在瞎想:

9月18日美国降息50BP

9月24日国务院新闻办公室新闻发布会吹风即将采取的措施:

1)降准降息

2)降低存量房贷利率和统一房贷最低首付比例

3)资本市场支持(以似乎无上限的口吻):证券、基金、保险公司互换便利+股票回购增持专项再贷款

9月25日中国人民解放军火箭军向太平洋相关公海海域,成功发射1发携载训练模拟弹头的洲际弹道导弹,准确落入预定海域

同日,五角...

如果政策推高股市主要目的是为了不被收割/反向收割,那么美元潮汐流入基本结束的一个标志是什么?汇率?

如果是这样,是不是在汇率或者其他什么东西到一定情况的时候,支持大牛市的政策就会撤出,甚至出反向压制政策?

而我们是不是应该在这个可能的标志出来之前,先提桶?

毕竟牛市靠资金,而资金的信心就靠政策及之后的赚钱效应。。。

drzb - 80后下岗男

2024年9月的故事书翻到了这一页:

9月18日美国降息50BP

9月24日国务院新闻办公室新闻发布会吹风即将采取的措施:

1)降准降息

2)降低存量房贷利率和统一房贷最低首付比例

3)资本市场支持(以似乎无上限的口吻):证券、基金、保险公司互换便利+股票回购增持专项再贷款

9月25日中国人民解放军火箭军向太平洋相关公海海域,成功发射1发携载训练模拟弹头的洲际弹道导弹,准确落入预定海域

同日,五角...

我是一个host

- ST,周期和转债

赞同来自: 虾虾皮 、iamkhan 、gaokui16816888 、hjndhr 、xgjxgq 、 、更多 »

9月18日美国降息50BP

9月24日国务院新闻办公室新闻发布会吹风即将采取的措施:

1)降准降息

2)降低存量房贷利率和统一房贷最低首付比例

3)资本市场支持(以似乎无上限的口吻):证券、基金、保险公司互换便利+股票回购增持专项再贷款

9月25日中国人民解放军火箭军向太平洋相关公海海域,成功发射1发携载训练模拟弹头的洲际弹道导弹,准确落入预定海域

同日,五角大楼回应:中国发射的意图应该问中国,但我们确实收到了一些关于洲际弹道导弹测试的提前通知,我们认为这是一件好事。这是朝着正确方向迈出的一步,它确实会防止任何误解或误判

9月26日中央打破惯例特别增加的一次以经济为主题的政治局会议,自己划了两个重点:

1)承认经济运行出现一些新的情况和问题,决定要采取一系列政策措施,完成既定的经济目标

2)资本市场的重点:

要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要支持上市公司并购重组,稳步推进公募基金改革,研究出台保护中小投资者的政策措施。

9月27日起,央行下调金融机构存款准备金率0.5个百分点,公开市场7天期逆回购操作利率由此前的1.70%调整为1.50%。

同日,已经有上市公司利用专项再贷款公告股票回购增持

同周,更有一系列更细的政策措施出台。

个人的总结:

经济憋气对抗大赛以美帝先行降息认输开始为基础,国内先行对资金进行政策预热喊话,国外刷大火箭导弹威慑可能的明里暗里的干涉,最高层再开会正式定调,随后早已准备好的一系列政策已经/立马到来——内外环境伏笔已经打好

每次的全面大牛市据说都是(在合适的内外环境中)人造的,自己又是周期理论的忠实拥趸,这次难道会有不一样吗?

而且逻辑上,美元潮汐是汇率资产双收割,汇率看起来它们占不了多少便宜;如果美元收水的时候让他们割在资产低位,放水的时候又来(比收水撤出时更高的价格)给我们抬轿子,我们是不是就进行了一轮成功的反向收割?:)

想太多了,脑子要炸了,永远满仓傻傻的我想不过来了,据说大牛市总是要雨露均沾的,所以只能着急忙慌的抓紧坐稳扶好,继续享受火箭发射的快感:)

我是一个host

- ST,周期和转债

致牧原公司:

我是牧原公司的投资者,一直对公司未来发展有坚定的信心,并高度认同公司的长期投资价值。

然而过去几年,整个市场似乎并不认可牧原在养猪板块的优秀,尤其是:

----去年十月牧原大跌30%左右,养殖ETF只跌10%左右;

----今年牧原利润遥遥领先,但从五月开始,牧原却和养殖ETF跌幅基本相当30%左右

去年十月末公司在股价暴跌至31附近时发了20亿的增持公告,终于扭转了暴跌/大幅跑差于板块的趋势,我相信从这点上看,公司、实控人以及一众高管和核心人员都是非常在意公司的市值管理的。

从绑定优秀员工为公司实现长期个人价值和公司为优秀员工提供稳定高回报的角度,其实我认为规律且能实现这一目的的市值管理是非常有必要的,我长期跟踪研究大量A股公司的公告,有以下一些建议可供公司参考:

1) 公司的分红率目前设置的20%看起来过低,建议调整到至少30%,毕竟大量资本开支快速增长的年代已经过去了;

2) 在此基础上,立即发布三季度的特别分红公告,在一众亏损和勉强盈利的猪企中凸显公司的价值——即遥遥领先的成本优势;

3) 同时,发布实控人和高管的增持公告,增持的资金来源就是来自这次三季报的特别分红,不增加实控人和高管额外的资金负担

4) 强烈不建议回购,尤其回购注销

第一, 当下的市场不注销的回购不会被市场认可,最近一个多月发布回购的三家猪企跌幅一点都不比牧原少,甚至更多的多:温氏巨星华统

第二, 要注销的回购会触发转债持有人的清偿权利,当前转债市场和A股市场一样非常低迷,牧原转债跌破面值的可能性不小,一旦跌破面值,绝大多数的转债持有人都会要求公司拿出近百亿的资金进行清偿——这相当于今年三季报所有的盈利

与其给转债人清偿,不如给股东全部分红,毕竟大多数股东有了高分红和未来的高分红预期后,分红款直接低位再投资是极大概率,更能维护市值

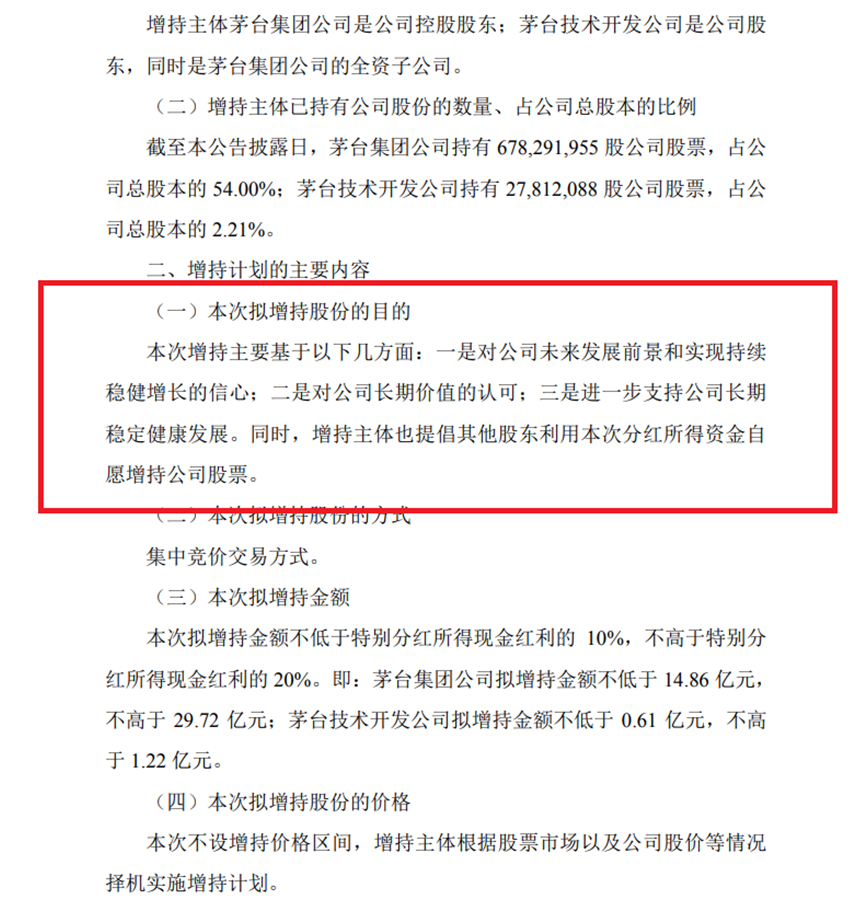

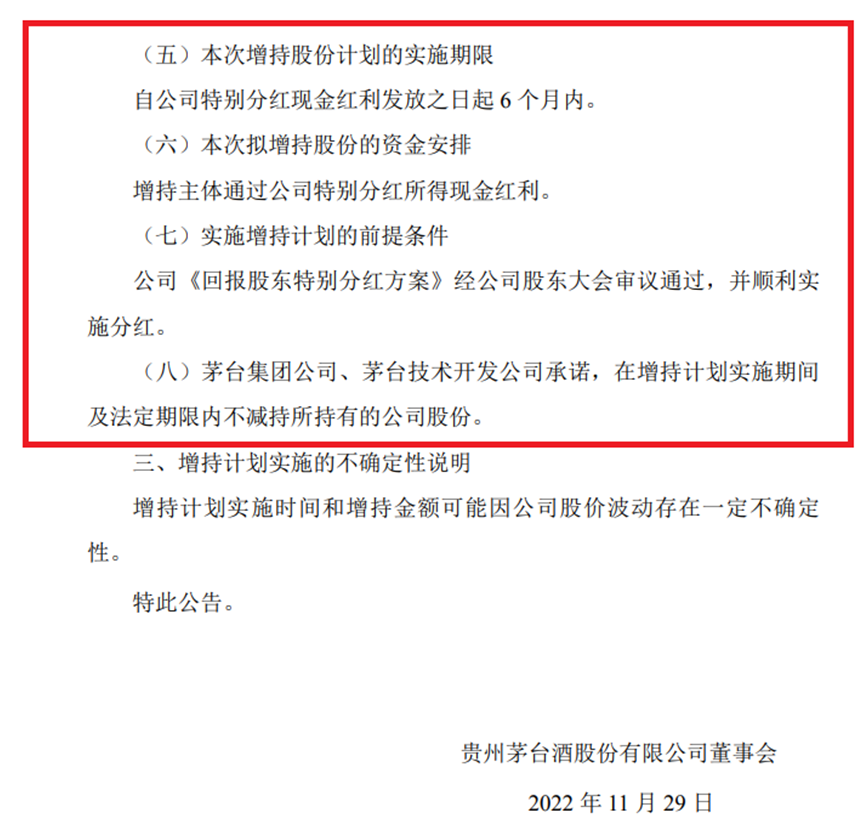

在分红未确定前,先发布增持公告是有先例的,茅台于2022年11月28日就做过,建议公司可以参考当时它的做法:

这是茅台公司在发这个公告后一段时间的股价走势:

如果说现在三季度还没过完,就谈分红,有可能信披上的问题,那可以用今年证监会交易所鼓励的另一种方式来提前给市场做预期管理:大多数好公司都在发的《提质增效重汇报的行动方案》。

以山鹰公司为例,其中和分红增持最相关的内容如下:

同时建议可以在这部分内容当中提及继续不下修转债,期限至少一年以上(甚至到期前都不下修),因为不下修转债=不摊薄股东权益,这也是对市场正向的预期管理

我是一个host

- ST,周期和转债

赞同来自: 神不奇

三房的聚酯瓶片业务是20年装入上市公司的,20-22年三年累计分红0.4元/股,这三年产能都只有164吨,但产能利用率都达到了150%左右。

到今年底,三房的总产能将达到464吨,约是当年三倍的体量,等下一个景气周期来的时候,是不是有三年做到上一个景气周期三倍分红1.2元/股的可能性?

如果到了,基本就收回了现在的股票成本了。

下一个周期什么时候来呢?如果五年内实现,是不是一笔很好的投资?

而且,这只是分红收回成本的底线思维,真能收回成本的时候,股价得多高才能匹配?

三房的控股股东股份占比80-85%,这种情况下分红的动力是十足的,这也能说明为什么装入瓶片业务后,分红明显上了一个台阶。

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888

那两家就是背后的实力强大,可以给资金一直撑着。最好的情况是头部四家坐下来谈一谈,不要那么卷了,大家都能活下去不好吗我问过恒逸,其实逸盛已经有100多吨的产能基本建好,一直不开工,它们不会继续干这种“给资金一直撑着”浪费资金效率的事情

其实这两年产能大跃进的四大就是逸盛和三房,那两家基本没怎么加

我理解四大的真实成本应该差不多,但在报表上体现出来的影响最大因素就是产能利用率,所以万凯会看起来成本最低(华润可能因为央企,花钱会比较大手大脚?)

我是一个host

- ST,周期和转债

赞同来自: you123a 、deepblue009

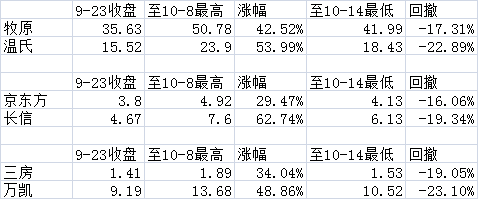

机会是不错,但是过程可能会很煎熬啊,而且需要多少时间也不确定,现在都还在扩产,需求也看不到明显的改善。而且前四大里面,华润和逸盛是比较强的,剩下的万凯和三房搞不好真得死一个。万凯成本最有优势,三房转债价格太诱人

大概率死的应该还是四大之外的产能,如果三房/万凯要死,怎么的也值得其他三大来重整拿走这么优质的资产吧?转债还是债,必须得小额,是不是短期上面值的机会比较大?

倘若要先死掉清算,那就只能靠三房万凯之间互相对冲;倘若刚好就这两家一起死,那算我倒了血霉了。。。

华润逸盛比较强的潜台词,我认为是背后的大树强,不靠爸爸只靠自己,真在行业里硬碰硬,鹿死谁手还真不好说

食品添加剂:食品添加剂是金禾实业的主要收入来源,2024年6月30日的业务收入为8.39亿元,占总营业收入的52.69%,毛利率为27.1%。

功能性化工中间体原料:该产品2024年6月30日的业务收入为7.39亿元,占总营业收入的43.1%,毛利率为11.98%。

医药中间体:医药中间体的业务收入为5920.68万元,占总营业收入的2.33%,毛利率为11.98%。

大宗化工原料:大宗化工原料的业务收入为1.01亿元,占总营业收入的21.72%,毛利率为4.19%。

电:电的业务收入为7830.9万元,占总营业收入的3.09%,毛利率为4.29%。

贸易:贸易的业务收入为918.53万元,占总营业收入的0.36%,毛利率为0.36%。

主要产品就是安赛蜜、三氯蔗糖了,如果价格能反转上涨,感觉可以一试?

我是一个host

- ST,周期和转债

嗯,你说的这些是按周期长度来划分的,只是一种分类方式。我理解这后面不是单纯的周期长度,是周期的本质

理解周期的本质是供需的矛盾。比如你举例的这些其实是在描述供需重新达到平衡所大概需要的时间。

就我有限的接触,不都是这样的路径,这种主要指的是库存周期——基钦周期,实际还有:嗯,你说的这些是按周期长度来划分的,只是一种分类方式。

猪的蛛网周期,这类主要是农产品,周期长度主要由农产品生产周期决定

造船的朱格拉周期,这类主要是设备更新,周期长度主要由设备使用寿命决定

库存周期,主要是众多的工业品,周期长度决定因素我总结不来,等懂得的大佬来说说看看

理解周期的本质是供需的矛盾。比如你举例的这些其实是在描述供需重新达到平衡所大概需要的时间。

https://mp.weixin.qq.com/s/0quy4Z0XwVpqyOBSy86kjw瓶片多了一家,谈判的难度恐怕大不少

三氯蔗糖正在进行的周期反转路径对聚酯瓶片很有参考意义

https://finance.eastmoney.com/a/202409113180974333.html

三氯蔗糖一个月内提价三次!限产去库存 价格已翻倍

我是一个host

- ST,周期和转债

周期反转都这样的路径。不同的是曲折度、幅度和时间。所以耐心和介入点很重要。就我有限的接触,不都是这样的路径,这种主要指的是库存周期——基钦周期,实际还有:

猪的蛛网周期,这类主要是农产品,周期长度主要由农产品生产周期决定

造船的朱格拉周期,这类主要是设备更新,周期长度主要由设备使用寿命决定

库存周期,主要是众多的工业品,周期长度决定因素我总结不来,等懂得的大佬来说说看看

京公网安备 11010802031449号

京公网安备 11010802031449号