Edge

Edge Chrome

Chrome Firefox

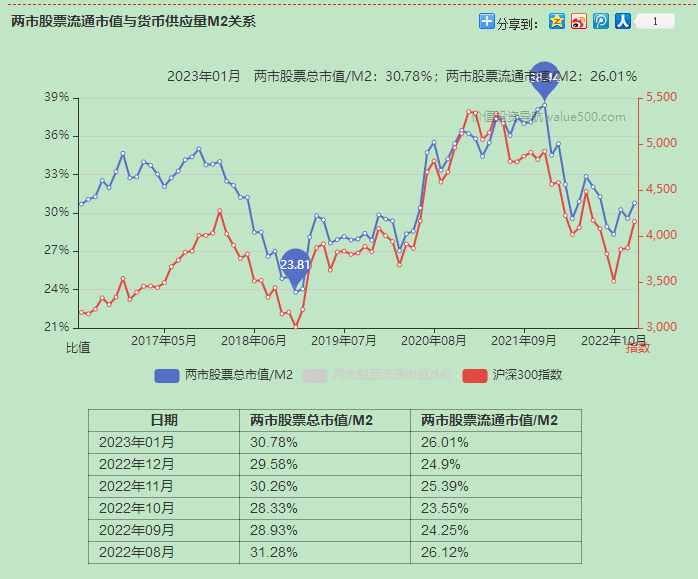

Firefox模型假设:蓄水量受M2影响,长期看存在着正比例关系。

2018年M2总量182.67万亿,2021年238.29万亿,假设2022年M2增量是12%,平均下来2018至2022是年复合增长10%的水平。根据模型假设,蓄水量也是10%的年复合增长水平。

根据集思录A股总市值数据。A股总市值于2019年1月3日达到上轮熊市最低水平48.06万亿,根据10%的复合增长水平,当前(2022年9月22日)最低水平应该是68.76万亿,而22日A股总市值为87.18万亿。总市值相对最低水平要高26.79%(以下称作溢价水平),因此理论上全市场极限跌幅还有21.13%。

计算出每日的溢价水平,按溢价水平由低到高排序,再计算出百分位值,2022年9月22日的百分位值为35.5%(简称溢价百分位)。

2022年4月26日溢价百分位为15.5%,低于20%是一个重要的抄底指标。

如果只放水不扩容是一番什么景象呢?

此时不妨假设指数涨幅等于总市值涨幅,而总市值涨幅为87.18/48.06 -1=81.40%,上证指数2019年1月3日收于2464.36,不扩容当前指数应为2464.36*1.814=4470点,而上证指数当前实际值为3109,扩容对上证指数产生了-30.45%的影响效应,年影响效应为-9.21%。相对于10%的放水,差不多都被扩容抵消掉了,这也是3000点常年保卫战的原因。

同理对中证500进行分析,不扩容当前指数应为7461,而当前实际值5966,总影响效应为-20.04%,年影响效应-5.78%

以上计算只是基于假设的估算,中证500和上证指数只能代表部分个股,不是我A的全貌,结论难免粗糙并出现偏差,但模糊的正确总胜过精确的错误。

事实上21%的跌幅除非恐慌式急跌,否则很难达到,如果考虑到时间换空间,一年后寻底成功,那21%可修正为-21%+12%(放水)-7%(扩容)= -16%,即整体下跌个16%就差不多了。如果上方能降低我A的扩容速度,整体下跌幅度将继续收窄,那无疑是广大投资者的福音!

赞同来自: 人肉复读机 、skyblue777 、好奇心135 、Restone

2023/10/19 3.90%

2023/10/18 5.70%

2023/10/17 9.90%

2023/10/16 8.70%

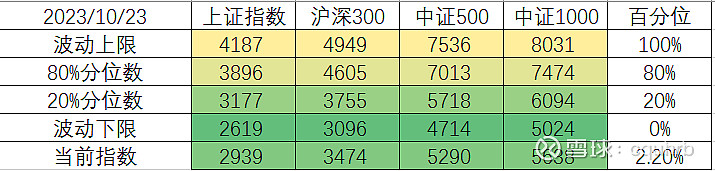

2023/10/19 上证 300 500 1000

波 动 上 限 4163 4894 7568 8093

80%分位数 3877 4558 7049 7538

20%分位数 3161 3717 5747 6146

波 动 下 限 2604 3062 4734 5063

百分位低是因为样本量少的原因,这里只能代表持续时间不会太长。实际上极限(注意是极限)下跌空间还有-13.45%。我们正在经历黎明前的黑暗,究竟黎明到来之前还有多长?大概还有2个多月吧(5*240*3.9%=46.8交易日)!

赞同来自: neverfailor 、好奇心135 、Q6969 、秋风客

2023/10/13 10.60%

2023/10/12 13.80%

2023/10/11 10.40%

市场百分位从节前的13.4%下降到本周末的10.6%,总市值下降0.44%,上证指数下降0.72%,指数下降幅度超过市值下降幅度。A股在失血,是通过压缩身高来实现的,体形还变胖了约0.28%,体态变得更臃肿了!

赞同来自: llllpp2016 、zddd10 、sfzxc123 、ASC1975 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2023/9/21 9.90%

2023/9/20 12.70%

2023/9/19 15.10%

2023/9/18 16.50%

百分位下降到10%以内。如果按5年一个牛熊周期算,意味着在目前水平以下持续时间不会超过半年。但整体极限跌幅还有15.7%,上涨极限空间则为34.76%,上涨与下跌赔率之比已超过2:1 。如果采用定投策略,连续半年一直亏损的概率接近为0(用5年一个大周期估算)。因此,无论是赔率还是概率,当前位置均是一个较佳的定投时间窗口(可以按半年120个交易日分配资金)!

赞同来自: happysam2018 、tony6759 、xiaowa 、dongzhouwang

2023/9/15 15.30%

2023/9/14 16.60%

2023/9/13 16.90%

2023/9/12 19.00%

2023/9/11 19.40%

2023/9/ 8 17.20%

2023/9/ 7 17.60%

2023/9/ 6 22.10%

2023/9/ 5 21.70%

赞同来自: 雷同 、taopaipaiguale 、ASC1975 、skyblue777 、坚持存款 、更多 »

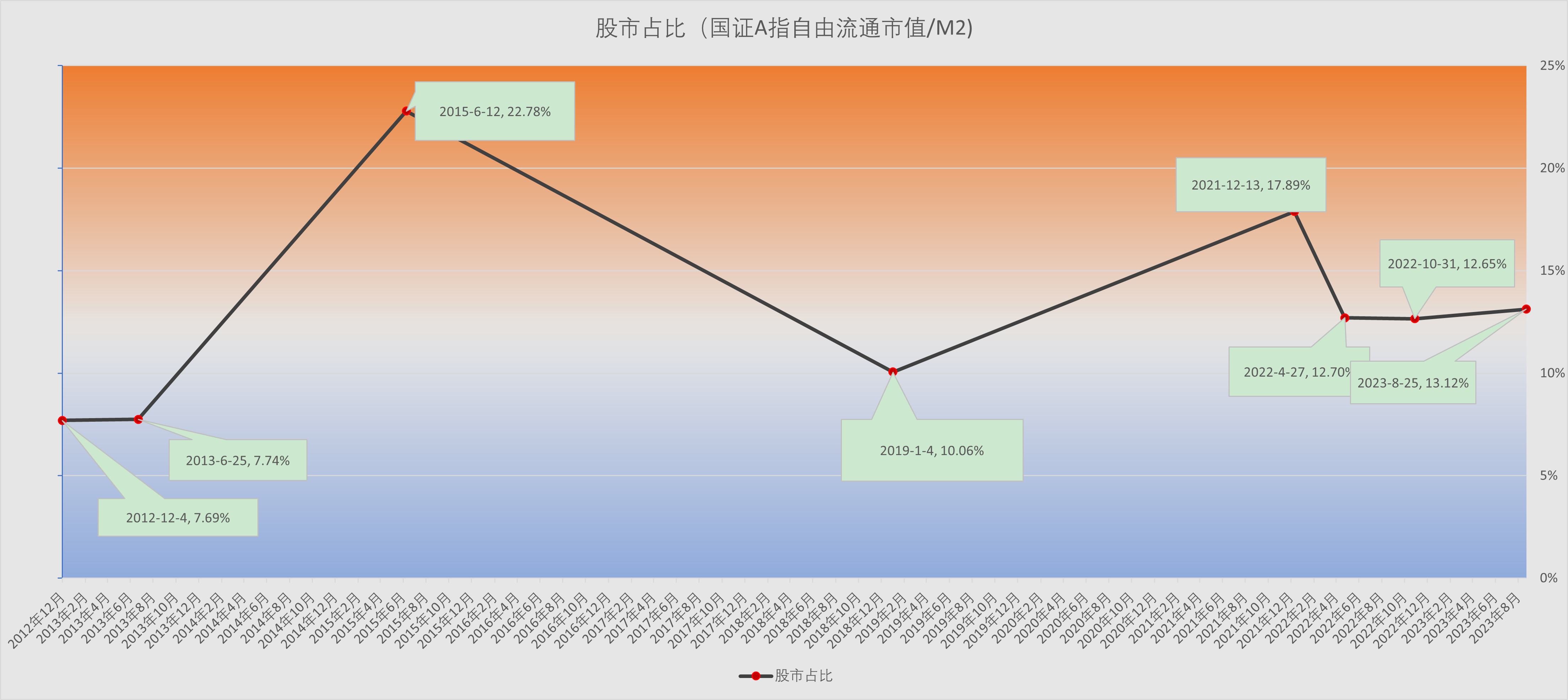

假设2019年1月3日是一个极限底部往后推演,2022年4月底,10月底以及23年8月底的这3个大底部,模型似乎又有些估算得过于悲观。当然这一点可以解释为这三个底部不够2019年的那个级别。但从身在其中的感受来讲,我觉得还是与2019年1月的底部比较近似的。那究竟是什么因素影响了呢?

从这张图中我看到,社会总水量中有多少比例流入了股市(股市占比),这个比例是随时波动的,有长期缓慢增长的趋势,与指数正相关。股市占比在底部比例低,顶部比例高,这是最容易观测和理解的规律。由于底部的样本很有限(因为这样的指数底部每几年才出现一次),所以很难准确地掌握其规律。大体上来说,底部的股市占比也是逐年缓慢增长的。如图所示,2012年12月的底部,股市占比为7.69%,到了2019年1月的底部,股市占比已抬升到10.06%,而在2022年4月的底部,股市占比进一步抬升到12.7%。

扩容对于指数是负面的,这个熊市底部股市占比的抬升对指数则是正面的影响,是否也可以纳入模型呢?

赞同来自: neverfailor 、eckeels 、集XFD 、cxymj2 、drzb更多 »

2023/8/23 -16.54% 33.41% 13.80%

2023/8/22 -17.69% 31.57% 18.10%

2023/8/21 -17.04% 32.62% 16.20%

2023/8/18 -17.95% 31.16% 18.90%

2023/8/17 -18.94% 29.58% 22.50%

2023/8/16 -18.51% 30.26% 21.10%

2023/8/15 -19.27% 29.05% 23.90%

2023/8/14 -19.44% 28.77% 24.30%

下跌3个点,但百分位下降10来个点。如果再下跌,随着样本数在极值区域的减少,百分位下降将变缓。百分数低说明在该位置以下停留的时间少,但并不代表下跌的幅度低,极限下跌空间还有十几个点,杀伤力还是蛮大的,这是使用杠杆必须谨慎的一个重要原因。

市场再次进入加仓位置(<25%)认真看了主贴 不过没有太明白 1. 截至目前的0基准是2022年10月31日的市值吗? 2. 为什么从8月10日到8月11日,市值从93.48万亿到91.68万亿,而百分位降了这么多,从32.3到24.5?

日期 "市场百分位"

2023/8/11 24.50%

2023/8/10 32.30%

2023/8/ 9 31.40%

2023/8/ 8 33.50%

2023/8/ 7 35.60%

2023/8/ 4 38.90%

2023/8/ 3 36.60%

2023/8/ 2 33.80%

2023/8/ 1 37.80%

赞同来自: Restone 、zddd10 、Ake90 、isoiso 、青火 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

楼主厉害!能否详细介绍一下具体信息呢?反正已经是过去时了,说说也无妨吧?15年结识集思录,开始有了指路明灯!同广大集友一样,什么都做,包括打新(2015和朋友一起融资300多个打新,每次发行都接近打满,是打新最辉煌的一年)、lof套利、QD2套利、分级基金套利(2015年开发的套利程序用到了18年)、期权(2015年第一时间开通)、股指期货(2018年开通)、可转债和小市值等。15-18年期间陆续置入一车、两套房后,本金没能实现增长。后通过jydai把房产置换成现金(场外杠杆先天优势不会平仓),杠杆达到过3,现在1.8左右,因此不带杠杆的收益率也就26%上下,集思录普通水平而已。

总结:选择比努力重要!感恩集思录!

sunshinemayhy - 投资IS长跑

日期 "市场百分位"2023/7/31 36.10%2023/7/28 33.90%2023/7/27 27.60%2023/7/26 29.30%2023/7/25 31.30%2023/7/24 22.80%2023/7/21 23.80%本次行情最佳加仓时间是7月20、21、24日等50%分位数后再考虑减仓今天是个值得纪念的日子,从2019年初至...厉害*

赞同来自: FakeHope 、Restone 、九度夕阳红 、zf8149 、ffjixi 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2023/7/31 36.10%

2023/7/28 33.90%

2023/7/27 27.60%

2023/7/26 29.30%

2023/7/25 31.30%

2023/7/24 22.80%

2023/7/21 23.80%

本次行情最佳加仓时间是7月20、21、24日

等50%分位数后再考虑减仓

今天是个值得纪念的日子,从2019年初至今历时4年7个月,净值实现了从1到10的飞跃!

赞同来自: zf8149 、xineric 、黑神仙鱼 、山就在脚下 、青火 、 、 、 、 、 、 、 、 、 、 、更多 »

日期 "市场百分位"

2023/7/20 24.00%

2023/7/19 27.90%

2023/7/18 28.30%

2023/7/17 29.40%

2023/7/14 31.90%

2023/7/13 32.40%

2023/7/12 27.50%

2023/7/11 31.60%

2023/7/10 29.50%

2023/7/07 28.50%

2023/7/06 30.90%

2023/7/05 32.10%

2023/7/04 35.60%

2023/7/03 34.60%

2023/6/30 31.20%

2023/6/29 27.80%

2023/6/28 28.00%

2023/6/27 29.00%

2023/6/26 24.30%

2023/6/21 31.00%

赞同来自: xineric 、gaokui16816888 、记录投资历程 、朝阳南街 、dingo49 、 、 、 、更多 »

日期 市场百分位

2023/7/13 31.10%

2023/7/12 27.70%

2023/7/11 31.40%

2023/7/10 29.30%

2023/7/7 28.50%

2023/7/6 30.80%

2023/7/5 31.90%

2023/7/4 35.30%

2023/7/3 34.30%

2023/6/30 31.10%

2023/6/29 27.90%

2023/6/28 28.00%

2023/6/27 29.00%

2023/6/26 24.40%

2023/6/21 30.90%

赞同来自: neverfailor 、sunhao5573 、青火 、我想吃蛇羹 、阳光下的生活 、 、 、 、 、 、 、更多 »

市场百分位:39.5%

百分位跌入30%-40%区间,但仍然很高,总市值还有94w多亿。

注册制的威力开始显现,继续长胖不长个儿。

赞同来自: shelley_xie 、cquhrb

使用M2的问题在于,M2与进入股市的货币量相关,但不是唯一决定因素。M2大了,股市并不一定会涨。因为多的资金并不一定会进入股市。我感觉当前的M2增加主要是定向给国企放款形成的。这些资金不可能直接进入股市。也就是增量资金进入股市是有个调节系数的。

另外受市场情绪等因素影响,股市里的资金量也是变动的。也就是即使M2不变,资金也会从股市里流进流出,形成价格波动。

dhhlys - 积重而返

感谢楼主启发,自己查了下资料,简单估算了下,共同学习交流进步,谢谢~

@dhhlys

相信我,你把m2换成全球人口总数,也是差不多的结果。。。甚至仅仅从这张图,我感觉可以得出一个反直觉的结论:那就是M2与沪深300没有关系。

这个图其实没啥意义,因为沪深总市值和沪深300本来就是强相关,你加个本身带趋势的m2放到分母,并不能改变什么(总市值和沪深300长期也是有趋势的)。

真正有意义的是做一个差分,才看得出效果

我们假设有3个变量,abc,如果abc完全一样,那么a/b和c,应该毫无关系才对。

反之,如果在a和c强相关的基础上,a/b和c依旧保持了非常强的相关性、硬要说的话,我更倾向认为说a和b没有任何关系。这里a代表总市值,b代表M2,c代表沪深300。

赞同来自: nevermind2019 、gaokui16816888 、dingo49 、songshubaba 、蓝河谷 、更多 »

市场百分位:45%

20221205也是同样的市场百分位。

当日上证指数收在3211.81,今日3224.02,2个半月涨12点(折算下来一年涨60点);

当日中证全指收在4956.84,今日5054.77,2个半月涨98点,折算下来一年涨500点,相当于年均涨幅10.7%。

再看一下中证全指历史数据,2005年末收在890点,2022年底收在4756点。计算一下:890*1.107^17=5010点,或(4756/890)^(1/17)-1=10.4%,数据还比较接近,或有一定的巧合。

赞同来自: heaven32006 、park 、gaokui16816888

房地产的蓄水作用不在考虑范围内吗?以往房地产才是蓄水主力,在固定资产投资增速下降甚至负增长的年代,按照楼主思路,此消彼长,股市应该会有更多的承接放水,这样的话股市总市值增长率会比M2增长率略高吧!另外,假设指数涨幅等于总市值涨幅的话,用中证全指是不是更合适房地产不蓄水,房地产恰恰是导致M2大增的主要原因;这么多的信贷都是集中在房地产的寅吃卯粮

赞同来自: heaven32006 、本德莱耀西 、咸鱼电梯俯卧撑 、蓝河谷 、完颜洪熙更多 »

房地产的蓄水作用不在考虑范围内吗?以往房地产才是蓄水主力,在固定资产投资增速下降甚至负增长的年代,按照楼主思路,此消彼长,股市应该会有更多的承接放水,这样的话股市总市值增长率会比M2增长率略高吧!另外,假设指数涨幅等于总市值涨幅的话,用中证全指是不是更合适房地产不是蓄水池,是印钞机。房子本身是引用创造的工具。

实际上,A股的扩容可以看做实体资产的货币化/证券的深化。 比如允许宅基地买卖入市,也是类似的效果。所以很多首席说,M2大于GDP就是通胀,有点弱智。

赞同来自: 小楼1992 、亏成熊 、gaokui16816888 、happysky 、saintenvoy 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

市场百分位:47.4%

上证指数波动区间预测:2457—3928

中证500波动区间预测:4705—7521

战略加仓位置:上证2983点,中证500 5710点

战略减仓位置:上证3705点,中证500 7092点

赞同来自: luckzpz 、我想吃蛇羹 、几时开悟哦 、skyblue777 、集XFD更多 »

jsl数据有备注的,不是你这么用的。jsl数据包括了非A股上市的股份(应该是美股港股等海外上市的股份), 这部分跟国内的M2无关的。 讨论M2的关系,自然是国内上市的股份,交易所数据才是对的。这个朋友看得很认真,能独立思考,值得表扬。毕竟内资不方便出海,你的思考是有道理的。

再次看了一下集思录数据说明:本统计中的市值为A股上市公司以A股价格计价的总市值,含以A股计价的非A股上市股份市值。

数据是以A股价格计价进行统计。我的这个模型基于一系列假设,也可能假设就是错的。模糊的正确胜过精确的错误,在方便找到现成的数据之前,暂不做修正。

等我有时间时拉一拉数据,看两个方案出入大不大。

楼主是九月23日发的帖子,用的是9月22日收盘的数据,这一个月跌了很多,也从侧面应证了楼主的结论说的都是10月28日同一天数据,

交易所数据:741585.67 亿元

楼主用的数据:822676 亿元

整整差了8万亿

楼主用的jsl数据有问题的(jsl数据是包括非A股上市的股份的,网页上有备注), 交易所数据肯定是对的。

就这样了吧 - 没事多看动物世界

因为GDP、m2的数值可以理解为社会整体平均,A股上市公司可以理解为前者的部分抽样再平均,这样就会存在某些情况下后者跑赢前者,某些情况下前者跑赢后者的实际问题。

感觉你的数据跟交易所的官网对不上。最新A股总市值是:741585.67 亿元, 跟你说的差很多。数据日期:2022-10-28上交所:436439.19亿元深交所:305146.48亿元楼主是九月23日发的帖子,用的是9月22日收盘的数据,这一个月跌了很多,也从侧面应证了楼主的结论

赞同来自: XIAOHULI92 、账户已注销 、ryanxzqn 、ylxwyj

房地产的蓄水作用不在考虑范围内吗?以往房地产才是蓄水主力,在固定资产投资增速下降甚至负增长的年代,按照楼主思路,此消彼长,股市应该会有更多的承接放水,这样的话股市总市值增长率会比M2增长率略高吧!房地产蓄水作用减弱,股市承接可能会提高,但需要时间,这也是我们愿意看到的。另外已经在用中证全指分析了,用500是因为我有相应的期货。

另外,假设指数涨幅等于总市值涨幅的话,用中证全指是不是更合适

赞同来自: 好奇心135

另外,假设指数涨幅等于总市值涨幅的话,用中证全指是不是更合适

赞同来自: fydydhorse

稳住3000点、继续大扩容。

稳不住、或者吃力或者特殊时期比如dahui时,立马出利好。

这样

跌不透、涨不高。

如不然

仅仅只要对比一下

中美十年债

上证指数分分钟钟应该破2863

总市值 859600

最低水平 691745

下跌空间 -19.53%

溢价水平 24.27%

溢价百分位 32.00%

总市值历史高点(20211216) 997590

总市值高点以来跌幅 -13.83%

中证全指高点以来跌幅 -22.03%

高点以来扩容影响量 -8.19%

对照组

2022/4/26

总市值 780371.03

最低水平 660338.9991

下跌空间 -15.38%

溢价水平 18.18%

溢价百分位 15.20%

总市值历史高点(20211216) 997590

总市值跌幅 -21.77%

中证全指跌幅 -28.00%

扩容影响量(20211216-20220426) -6.22%

保持目前的扩容速度,扩容影响量一年下来会在-9%左右,差不多和放水对冲了。

赞同来自: 好奇心135 、skyblue777 、Mendel

总市值 832113.44

最低水平 689550.5751

下跌空间 -17.13%

溢价水平 20.67%

溢价百分位 23.20%

对照组

2022/4/26

总市值 780371.03

最低水平 660338.9991

下跌空间 -15.38%

溢价水平 18.18%

溢价百分位 15.40%

根据本指标计算出的中证500极限值为4670点。

其它熊市参考指标。

巴菲特指标:83w/120w=70%(小于50%显著低估,70-80%合理估值,100%以上高估的“警戒区”)

破净率:当前在9%-10%之间震荡,对比过去四年里的几个大底,数据都在11%-12%之间,2019.1.4的破净率为11.38%,2020.3.19的破净率为11.83%,2022.4.26的破净率为11.69%

滚动市盈率:已经跌破或接近了4月底的低点,其中上证50指数的pe_ttm为9.36,已经跌破了4月底的水平,沪深300指数的pe_ttm为11.19,几乎与4月底的水平持平,全A指数的pe_ttm为16.22,也基本接近了4月底的水平

“趋势线”维度:上证综指从2008年至今都收在20年均线的上方,2016年1月的2638点、2019年1月的2440点、2020年3月的2685点,沪指曾下探了20年均线,随后便开启了一波反弹。20年均线是一根逐年上移的均线,今年的20年均线到了2770点左右,4月底的时候,上证综指曾最低打到了2863点,目前距离这个点位只有200点左右

在大幅扩容背景下,我认为常规的估值和技术指标,相较于巴菲特指标和我定义的扩容溢价水平,已变得并不那么可靠!

总市值 846402.11

最低水平 689276.7911

下跌空间 -18.56%

溢价水平 22.80%

溢价百分位 28.10%

对照组

2022/4/26

总市值 780371.03

最低水平 660338.9991

下跌空间 -15.38%

溢价水平 18.18%

溢价百分位 15.40%

20221010 今天市场继续扩容(发三只新股),中位数下跌1.8%,下跌空间应该下降到了-17%左右。

京公网安备 11010802031449号

京公网安备 11010802031449号