Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: XIAOHULI92 、hantang001 、hurrah 、zzczzc666 、四时自由 、 、更多 »

地产债 永远的痛! 下周开始不做任何加仓了 瞅机会卖卖卖 不能卖的看底牌! 融创能出这样的方案 无耻至极 监管们该管管了 咳。。。咳。。。监管说劳资还要贴钱进去保交楼,你们债券人凭啥先兑付?所以呀,这方案可能是监管默许的。

赞同来自: 画眉 、chineseumi

看一下骆驼的持仓,感觉多少有点太乐观了。

大部分垃圾债都是化为灰烬的,憧憬未来是非常不理智的行为。

大部分的债券的市场价格是高于实际的价值。

看清重整与清算的价值,还有冗长的等候,是垃圾债的归宿。

赞同来自: neverfailor 、tigerhu12399 、以转债守之 、duiry 、starcai 、 、 、 、 、 、 、更多 »

证券市场并无稳定的盈利模式,套利的口子太大,国家顺手就给堵上了。

买垃圾债赌小额,去年一直到今年上半年都赚的很爽。

但是从今年下半年便风向变了。

我认为主要原因是地产债的特殊性,敏感性,地产债是国家大量资金的蓄水池,体量庞大,关系复杂,想重整的难度之大超出想象。小的重整,几个亿就可以了,但地产公司100个亿,估计就是个小水花。而且地产债背后关系复杂到难以下手。所以,地产债只能半死不活。耗着,托着。

对民营地产下手过狠,救民营地产看着很给力,但无法落到实处。看美国救股市,无限量的美元才能有效果。

去年七月份,美国页岩油大批企业的债券要面临兑付,沙特与俄罗斯开始联合打击,美国马上宣布由美国政府负责兑付。金融这一块,美国确实做的非常让人佩服。

那不就是了么,连康美都给了,我当初就看不上康美,觉得是一个空壳骗子公司,二选一选了中民投,就是因为它主要资产是房地产,资产透明度更高,比康美靠谱。“这批房地产暴雷债全额的可能性没有” 这个太虐心了!

当然,2018年的房地产比现在形势好,这批房地产暴雷债全额的可能性没有,但30-40块还是能够回来的,小额账户60块也是很有可能。30以下绝对低估。

“但30-40块还是能够回来的” "30以下绝对低估。" 后一句不太理解 既然只能回来30~40 8年~10年时间回来30~40 那现在30元买入理财收益都不如 还没有流动性 还得操心担惊受怕 还要缴机构账户管理费托管费产品维护费 即使您的假设成立也是亏的呀

你查一下我的发言就知道我二个帐户持有五万张紫光155085。紫光上个月还给我打利息的。那不就是了么,连康美都给了,我当初就看不上康美,觉得是一个空壳骗子公司,二选一选了中民投,就是因为它主要资产是房地产,资产透明度更高,比康美靠谱。

康美最初方案没有机构户的,机构户一块搞事,我是牵头人之一。先给了20%多的,后破产清算小额是50万。海航是给了三万。

做为一个老菜鸟,这几个工作日战绩还是不错的。您看看。小赚101万。

当然,2018年的房地产比现在形势好,这批房地产暴雷债全额的可能性没有,但30-40块还是能够回来的,小额账户60块也是很有可能。30以下绝对低估。

赞同来自: 海涛368 、zzjzzjzzj 、horizon668 、skyblue777 、wugreat 、 、 、更多 »

你这预言在历史上几乎都不成立,这次也不一定,只能说二级市场的价格确实跌了,但价格不一定和未来的清偿率有关系。你查一下我的发言就知道我二个帐户持有五万张紫光155085。紫光上个月还给我打利息的。

比如历史上的中民投跌到30,紫光跌到11,还有那一批煤炭债,最后几乎是全额兑付。就连几乎破产的康美也有50万小额,海航、龙光、富力也有10-20万小额。

之前40块就买了,房地产市场恶化超预期,确实亏了不少。但最近抄底20块的宝龙、旭辉、碧桂园也很快赚钱了,这个价格赚钱卖出是不可能的,一定...

康美最初方案没有机构户的,机构户一块搞事,我是牵头人之一。先给了20%多的,后破产清算小额是50万。海航是给了三万。

做为一个老菜鸟,这几个工作日战绩还是不错的。您看看。小赚101万。

赞同来自: gaokui16816888 、影约 、happysam2018 、you123a 、更名了jxjx 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

再顶一下我的预言,另手中碧桂园小赚一把,已卖掉。手中尚有世贸与华夏。耐心等待吧。你这预言在历史上几乎都不成立,这次也不一定,只能说二级市场的价格确实跌了,但价格不一定和未来的清偿率有关系。

比如历史上的中民投跌到30,紫光跌到11,还有那一批煤炭债,最后几乎是全额兑付。就连几乎破产的康美也有50万小额,海航、龙光、富力也有10-20万小额。

之前40块就买了,房地产市场恶化超预期,确实亏了不少。但最近抄底20块的宝龙、旭辉、碧桂园也很快赚钱了,这个价格赚钱卖出是不可能的,一定要等着看底牌。

房地产市场走成这个样子,我们垃圾债投机者并不是最着急的,金融机构持有高价债券比我们急,中央更急,要不然怎么每天都出利好?

赞同来自: wangyang661

美国只有三家房地产企业?你确定?表述应该是有三个大的房地产企业,抱歉!

我看到的统计数据,美国2022年1季度正在运营的,年营收超过1亿美元的房地产企业是496家,光是川建国家族参股的房地产企业都不止10家。实际上美国的房地产企业非常分散,最大前5家的销售额加一起也也赶不上万科一家,不可同日而语。

中国房地产企业有几万家,一方面确实是多,另外一方面是统计口径不同。比如恒大每个项目成立了一家地产公司,光恒大控股的就是几百家房企。

在表述...

我本人持有的房地产企业的债也不少的,华夏幸福,世茂,碧桂园,各大约有三万张左右。

房地产是中国的经济命脉,重要性不言而喻的。

中美博弈的结果是体现在美股,中房上面的。如果中国胜,房产肯定能再现辉煌的。所以我小赌一把,大部分资金宁愿天天1.5%回购也无所谓。

赞同来自: 跑路皮皮 、vanilla7 、退休老李 、流沙少帅 、lzq88 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

错不错的无所谓,各人对自已的资金负责。我也是吹水一下。美国只有三家房地产企业?你确定?

房地产下半年应该比上半年强一些,但好不到哪里去的。

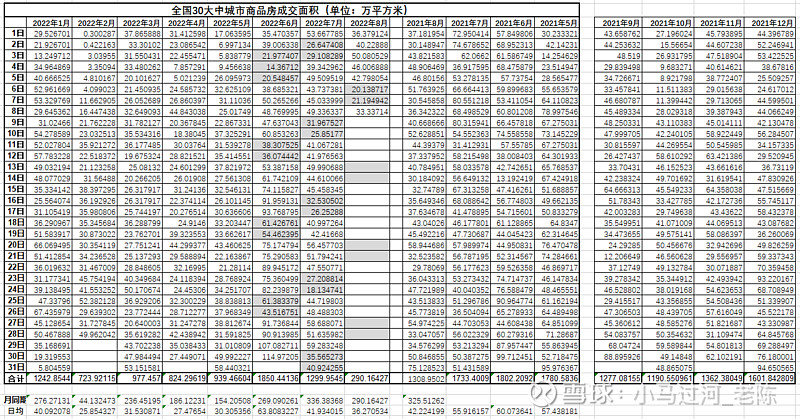

这两天全国30大中城市新商品房每日成交面积,数据是让人堪忧的。

美国的房地产企业最后剩下三家,中国大概率的也向这个方向走。

不要跟市场作对,大多数人只是一粒尘埃。

我看到的统计数据,美国2022年1季度正在运营的,年营收超过1亿美元的房地产企业是496家,光是川建国家族参股的房地产企业都不止10家。实际上美国的房地产企业非常分散,最大前5家的销售额加一起也也赶不上万科一家,不可同日而语。

中国房地产企业有几万家,一方面确实是多,另外一方面是统计口径不同。比如恒大每个项目成立了一家地产公司,光恒大控股的就是几百家房企。

在表述自己的观点之前,要保证论据的准确性,至少不能太离谱。

赞同来自: Timgogo 、vanilla7 、zddd10 、丽丽的最爱 、ken666 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

很显然这个观点是错的,不同时期的策略是不同的。就目前而言,这个策略是无效的。你的想象力太丰富了,投个垃圾债,还要扯到中美局势?

地产债过于敏感,重整又遥遥无期。什么时候买大概率都是错的。

现在正确的策略是管住自已的手。不要下注,等风口,等二年,等三年,或许你永远等不到。但总比丧失本金要强的。

目前的大环境是中美相互博弈,经济说白了就是加杠杆,中美博弈的过程就是相互降杠杆,刺泡沫的过程,很难有赚钱的效应。这是个大环境。

就像前几天围湾湾的事件,国家...

我只知道,土地和房子作为一项资产,古今中外都是最稳定的存在,没有之一。比其它什么工厂生产设备、产品库存、知识产权要硬得多。

暴雷房地产企业,部分确实是投资经营失误,比如华夏幸福、蓝光、恒大等,这个企业的债券估计回收率比较低。

但后期暴雷的企业,比如融信、龙光、时代、融创一批,都是专注于一二三线住宅地产,更多的还是因为房屋销售下滑和融资困难双重因素导致的流动性问题,只要给个两三年时间,一定会走出困境,就算是走不出来,也会有人愿意接盘重整。

赞同来自: wolfcaaa 、neverfailor

很显然这个观点是错的,不同时期的策略是不同的。就目前而言,这个策略是无效的。很显然 你才是错的。说那么多 不如去一二线城市房产交易中心看看 这么热的天摩肩接踵排队办房产证。 不要听风就是雨 不要把别人都当傻瓜 钱说话。支持骆驼

地产债过于敏感,重整又遥遥无期。什么时候买大概率都是错的。

现在正确的策略是管住自已的手。不要下注,等风口,等二年,等三年,或许你永远等不到。但总比丧失本金要强的。

目前的大环境是中美相互博弈,经济说白了就是加杠杆,中美博弈的过程就是相互降杠杆,刺泡沫的过程,很难有赚钱的效应。这是个大环境。

就像前几天围湾湾的事件,国家...

【20220805】很显然这个观点是错的,不同时期的策略是不同的。就目前而言,这个策略是无效的。

记住,

只要债券跌破90元,

在排除大环境影响的情况下,

就一定要等到30以下才买!

因为,

债券跌破90意味着到期收益收益率高起,

公司再也不能以正常利率发新债、更不可能向金融机构贷款,

这个正反馈过程就会导致公司的债务危机,

究竟是公司出了问题导致债券下跌,

还是债券下跌导致公司出现更大问题,

很难说得清楚!

只有跌至30以下,

风报比足够大的时候,

才能够博一博。

我今...

地产债过于敏感,重整又遥遥无期。什么时候买大概率都是错的。

现在正确的策略是管住自已的手。不要下注,等风口,等二年,等三年,或许你永远等不到。但总比丧失本金要强的。

目前的大环境是中美相互博弈,经济说白了就是加杠杆,中美博弈的过程就是相互降杠杆,刺泡沫的过程,很难有赚钱的效应。这是个大环境。

就像前几天围湾湾的事件,国家很给力,很提气,但是湾,韩,日的贸易水道被断绝,全球经济受到一定的扰动。中美脱钩将更加明朗。

即使你是一头肥猪,在强有力的风口上,你也会飘的很高。

赞同来自: howtogetout

可能我要求确实有点高了哈,确实又要快乐又要赚钱盈利,这非一般人可以做到。股市大牛市 期货市场大行情赚到的钱买房收租 能赚到买房的钱的行情 买房后股市就该跌了 收到的租金去炒股炒期货 源源不断的现金流 快乐又赚钱

赞同来自: hantang001

【20220805】记住,只要债券跌破90元,在排除大环境影响的情况下,就一定要等到30以下才买!因为,债券跌破90意味着到期收益收益率高起,公司再也不能以正常利率发新债、更不可能向金融机构贷款,这个正反馈过程就会导致公司的债务危机,究竟是公司出了问题导致债券下跌,还是债券下跌导致公司出现更大问题,很难说得清楚!只有跌至30以下,风报比足够大的时候,才能够博一博。我今年就是在40左右没忍住,买了...40买亏25%岂不是到了30的买入区间了?可惜咱也不懂,也没权限,大佬30又加仓了吗

【20220805】记住,只要债券跌破90元,在排除大环境影响的情况下,就一定要等到30以下才买!因为,债券跌破90意味着到期收益收益率高起,公司再也不能以正常利率发新债、更不可能向金融机构贷款,这个正反馈过程就会导致公司的债务危机,究竟是公司出了问题导致债券下跌,还是债券下跌导致公司出现更大问题,很难说得清楚!只有跌至30以下,风报比足够大的时候,才能够博一博。我今年就是在40左右没忍住,买了...正确

赞同来自: wuyun 、csfires 、ylxwyj 、易尔奇

【20220805】教主这个错误算是近期效应。印象中你买过恒大的债券,是跳水之后又拉回来好像还上过90,另外苏宁的债破了90最后基本也上岸了。。。。。现在基本上破了90就回不来了,是因为第一个违约突破已经产生了,类似的事情太多了........我也有一些50左右买的,账面亏得怀疑人生^_^。

记住,

只要债券跌破90元,

在排除大环境影响的情况下,

就一定要等到30以下才买!

因为,

债券跌破90意味着到期收益收益率高起,

公司再也不能以正常利率发新债、更不可能向金融机构贷款,

这个正反馈过程就会导致公司的债务危机,

究竟是公司出了问题导致债券下跌,

还是债券下跌导致公司出现更大问题,

很难说得清楚!

只有跌至30以下,

风报比足够大的时候,

才能够博一博。

我今...

赞同来自: vanilla7 、sweetwang 、edvintracy 、neverfailor 、超级怂人全靠蒙 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

记住,

只要债券跌破90元,

在排除大环境影响的情况下,

就一定要等到30以下才买!

因为,

债券跌破90意味着到期收益收益率高起,

公司再也不能以正常利率发新债、更不可能向金融机构贷款,

这个正反馈过程就会导致公司的债务危机,

究竟是公司出了问题导致债券下跌,

还是债券下跌导致公司出现更大问题,

很难说得清楚!

只有跌至30以下,

风报比足够大的时候,

才能够博一博。

我今年就是在40左右没忍住,

买了不少垃圾债,

目前债券大饼亏损25%。

京公网安备 11010802031449号

京公网安备 11010802031449号