Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: happysam2018 、laolii

多谢指教。其实银行的不良贷款大部分是可以收回。就算已经核销的不良贷款,有时候还能收回。

那如果用 “逾期贷款率+重组贷款率”是不是更能反映银行的风险状况?

如果只要逾期1天就算不良,这也太不符合实际了。

Twenty - 助力中国半导体技术突围

赞同来自: jackymin001 、laolii

中国银行 2025年半年报点评既然中国银行没有公布重组贷款,那文章中的数据“重组贷款 1120.66”是怎么计算出来的?

推算可比利润为 1405.71 ,推算公告利润为 1472.97 ,实际为1175.91 ,差于预期。

推算可比股东权益为 26907.36 ,推算公告股东权益为 30447.08 ,实际为 29875.90,差于预期。

不良率之前为 1.246554 %,现在为 1.237296% ,好于预期。

...

赞同来自: 塔塔桔 、laolii 、Twenty 、happysam2018 、起个名 、 、 、 、更多 »

F大能展开讲讲中行的“重组贷款”和“不良重组贷款”吗?重组贷款就是任何时候改变还款期限、方式的贷款。

不良重组贷款就是变为不良后才改变还款方式期限的贷款。

现在硬性规定逾期90天以上的就是不良了,同一笔组团贷款,在他行是不良,那么本行哪怕还款也必须归为不良。

比如有一笔房贷,某月不还款了,超过90天之前,和客户约定,过两年才还钱。那么这笔就是普通的重组贷款,中行就不公布了。

用重组贷款+逾期90天以上贷款作为不良贷款,不良就无处藏。各行之间可以比较,某行今年和去年可以比较。重组贷款+逾期90天以上贷款,招行也增长不少。

赞同来自: 大千千 、塔塔桔 、sostot 、gaokui16816888 、happysam2018 、 、 、 、更多 »

来看看到底是谁报送数据不合规?

仔细看中行半年报年报,他已经不敢公布重组贷款,公布的是不良重组贷款,这不符合2024年的新规。公布的不良重组贷款也是超高速增长的。

建行的2022年半年报,逾期90天以上贷款+重组贷款只有1368.27亿,2025年半年报这个数据增长到了3824.70亿,差不多3倍了。

但建行的半年报告诉你不良贷款率大幅下降了,从1.4%降到了1.33%。

而华某银行的2022年半年报,逾期90天以上贷款+重组贷款是397.66亿,2025年半年报还下降到了389.51亿。由于贷款总量在增加,占比下降的更快。

到底是谁数据报送不合规?

市场因为这些不透明,极度扭曲中

赞同来自: 塔塔桔 、happysam2018 、laolii 、gaokui16816888

招行的优势就是稳,持续的正收益累积就是大收获。看看我前面给的表格,招行从2022年看是增长,但从2023年看就是负增长。

以后得银行股差异话会越来越大,同涨同跌的概率会越来越小。

首先看好经济向上的城商行、区域行,如宁杭、杭州、南京、江苏、齐鲁、北京、成都、重庆、徽商等。

然后是招行、四大行。

券商目前也开始分化了,如中信、东财。

稳什么呢?

赞同来自: laolii 、happysam2018 、火锅008

推算可比利润为 1405.71 ,推算公告利润为 1472.97 ,实际为1175.91 ,差于预期。

推算可比股东权益为 26907.36 ,推算公告股东权益为 30447.08 ,实际为 29875.90,差于预期。

不良率之前为 1.246554 %,现在为 1.237296% ,好于预期。

不良率2之前为 1.286058 %,现在为 1.343062% ,差于预期。

拨备比之前为 2.467802 %,现在为2.442239% ,差于预期。

原充足率 17.98 13.8 11.82 ,现充足率 18.67 14.32 12.57 因为再融资,充足率上升。

中期每股分红0.1094元,去年每股分红0.1208,再融资加上利润下降造成。

贷款 230063.06

不良 2846.56

拨备 5618.69

重组贷款 1120.66

逾期90 1969.23

总体差于预期

赞同来自: IOne0 、laolii 、franckC 、happysam2018

推算可比利润为 1584.13 ,推算公告利润为 1611.94 ,实际为1620.76 ,略好。

推算可比股东权益为 33917.65 ,推算公告股东权益为 35956.96 ,实际为35632.98 ,大幅差于预期。

不良率之前为 1.327988 %,现在为1.329866% ,略差。

不良率2之前为 1.463333 %,现在为 1.396149% ,好于预期。

拨备比之前为 3.144809 %,现在为 3.183707% ,好于预期。

原充足率 19.15 14.67 13.98 ,现充足率 19.51 15.19 14.34 ,再融资后充足率增加

中期每股分红0.1858,去年分红0.197,再融资叠加利润下降的后果。

贷款 273946.34

不良 3643.12

拨备 =8693.66+27.99

重组贷款 1200.22

逾期90 2624.48

总体符合预期

赞同来自: IOne0 、塔塔桔 、有酒就好 、gaokui16816888 、davyzhu 、 、 、更多 »

原因两个:1、去年同期国债是暴涨的。今年10年期国债前半年几乎无涨跌,1年期国债还跌了不少。所以不少银行的公允价值变动科目亏钱,或者少盈利了几十亿。(大部分行一季报亏更多,二季报收窄了一些)2、因为去年10月开始国家要求存量贷款降息,息差大幅收窄,逐步显现。

感觉这两条明年影响就没了。同比不会有这么大的缺口了。

当然也有好事,就是部分行赎回了优先股,永续债每五年可以调整利率,都大幅下调了。利息省了不少。

赞同来自: franckC 、happysam2018 、laolii

推算可比利润为 482.6 ,推算公告利润为 511.75 ,实际为 492.28,差于预期。

推算可比股东权益为 9917.03 ,推算公告股东权益为 11437.02 ,实际为 11386.39,差于预期。

不良率之前为 0.913842 %,现在为 0.917784% ,略差。

不良率2之前为 1.001851 %,现在为 1.028105% ,差于预期。

拨备比之前为 2.432008 %,现在为 2.389498% ,差于预期。

原充足率 13.34 10.86 9.21 ,现充足率 14.57 12.13 10.52 再融资后充足率提高了。

中期分红每股分0.123,去年分0.1477,再融资的恶果呈现。

贷款 95176.04

不良 873.51

拨备 =2267.47 6.76

重组贷款 226.31

逾期90 752.20

总体差于预期

赞同来自: Jk226 、franckC 、laolii 、happysam2018

推算可比利润为 45.38 ,推算公告利润为 47.1 ,实际为43.28903 ,差于预期。

推算可比股东权益为 701.11 ,推算公告股东权益为 813.11 ,实际为799.43422 ,差于预期。

不良率之前为 1.178491 %,现在为 1.169159% ,略好于预期。

不良率2之前为 1.774054 %,现在为 1.718410% ,好于预期。

拨备比之前为 3.651195 %,现在为3.620970% ,差于预期。

原充足率 13.64 11.33 9.74 ,现充足率 13.60 11.30 9.73

中期分红每股分0.2元,去年中期没分红。

贷款 6026.91594

不良 70.46426

拨备 =213.72132 4.51152

重组贷款 36.49396

逾期90 67.07318

总体好于预期

赞同来自: laolii 、happysam2018

推算可比利润为 1857.43 ,推算公告利润为 1911.47 ,实际为1681.03 ,差于预期。

推算可比股东权益为 37984.42 ,推算公告股东权益为 41694.43 ,实际为41146.92 ,差于预期。

不良率之前为 1.33207 %,现在为 1.325480% ,略好。

不良率2之前为 1.492533 %,现在为 1.540427% ,差于预期。

拨备比之前为 2.873276 %,现在为 2.885688% ,略好预期。

原充足率 19.15 15.11 13.89 ,现充足率 19.54 15.25 13.89

中期分红每股0.1414,去年分红0.1434,下降。

贷款 301856.59

不良 4001.05

拨备 =8706.93 3.71

重组贷款 1409.62

逾期90 3240.26

总体基本符合预期

赞同来自: 老郭爱人生 、laolii 、happysam2018

538.78 ,推算公告利润为 571.07 ,实际为 460.16,差于预期。

推算可比股东权益为 11275.98 ,推算公告股东权益为 13061.8 ,实际为 12939.89,差于预期。

不良率之前为 1.294565 %,现在为 1.278391% ,好于预期。

不良率2之前为 1.667633 %,现在为 1.841051% ,差于预期。

拨备比之前为 2.594437 %,现在为 2.678958% ,好于预期。

原充足率 15.9 12.07 10.25 ,现充足率 16.59 13.21 11.42 因为再融资充足率提高。

中期每股分红0.1563 ,去年分红0.182,因为再融资分红下降不少。

贷款 89984.99

不良 1150.36

拨备 2410.66

重组贷款 749.94

逾期90 906.73

总体符合预期

赞同来自: 塔塔桔 、Jk226 、laolii 、gaokui16816888 、happysam2018更多 »

推算可比利润为 1401.03 ,推算公告利润为 1481.29 ,实际为1395.10 ,差于预期。

推算可比股东权益为 26921.35 ,推算公告股东权益为 31643.72 ,实际为 31431.00,差于预期。

不良率之前为 1.280408 %,现在为 1.279314% ,基本持平。

不良率2之前为 1.200772 %,现在为 1.291404% ,差于预期。

拨备比之前为 3.813184 %,现在为3.773983% ,差于预期。

原充足率 17.79 13.36 11.23 ,现充足率 17.45 13.04 11.11

贷款 266764.02

不良 3412.75

拨备 10067.63

重组贷款 1262.01

逾期90 2182.99

总体差于预期

赞同来自: 塔塔桔 、Jk226 、WithMyHeart 、laolii 、gaokui16816888 、 、 、更多 »

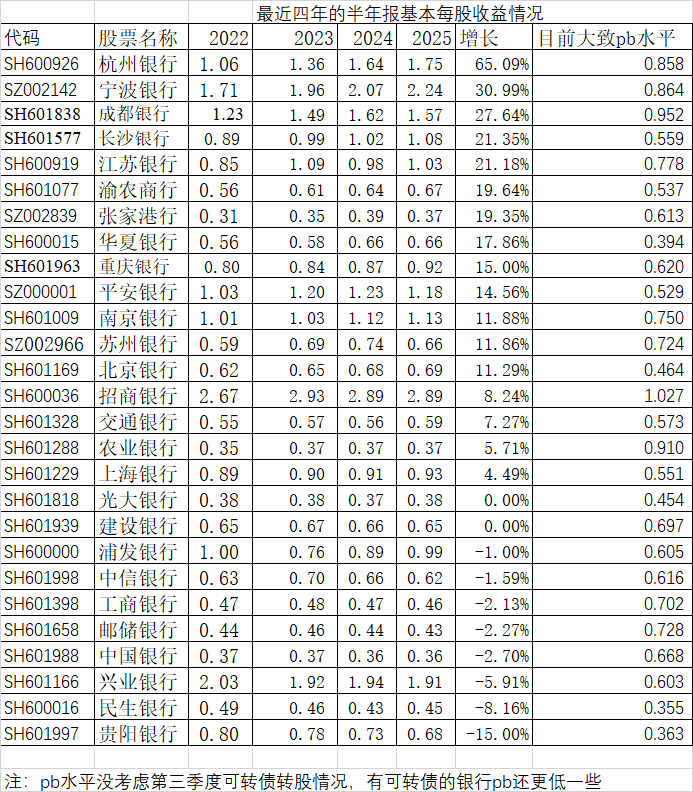

看看近两年的半年报,招商银行每股收益从2.93下降到2.89。

可以说明明是银行中的中下生,却享受着pb最高的待遇。

赞同来自: 塔塔桔 、laolii 、happysam2018 、franckC

推算可比利润为 197.55 ,推算公告利润为 213.13 ,实际为213.80 ,符合预期。

推算可比股东权益为 5655.99 ,推算公告股东权益为 6920.77 ,实际为 6885.44,差于预期。

不良率之前为 1.461022 %,现在为 1.477715% ,差于预期。

不良率2之前为 2.062564 %,现在为 2.221562% ,差于预期。

拨备比之前为 2.10788 %,现在为 2.143595% ,好于预期。

原充足率 12.69 10.95 9.34 ,现充足率 13.25 11.62 9.50 贷款下降充足率上升

贷款 44698.74 下降

不良 660.52

拨备 958.16

重组贷款 272.26

逾期90 720.75

总体基本符合预期

赞同来自: 塔塔桔 、hao8000 、laolii 、happysam2018

推算可比利润为 813.92 ,推算公告利润为 846.43 ,实际为 749.30,差于预期。

推算可比股东权益为 10857.12 ,推算公告股东权益为 13177.08 ,实际为 12892.33,差于预期。

不良率之前为 0.936681 %,现在为 0.932606% ,好于预期。

不良率2之前为 1.08115 %,现在为 1.097867% ,差于预期。

拨备比之前为 3.840673 %,现在为 3.832341% ,略差。

原充足率 19.06 17.43 14.86 ,现充足率 18.56 17.07 14 一个季度居然下滑这么多。

贷款 71166.16 贷款比一季度下降了,不明白为何充足率也降了。

不良 663.70

拨备 2727.33

重组贷款 261.23

逾期90 520.08

总体差于预期

赞同来自: laolii 、happysam2018

推算可比利润为 33.71 ,推算公告利润为 35.27 ,实际为31.34362 ,差于预期。

推算可比股东权益为 504.34 ,推算公告股东权益为 595.48 ,实际为585.90029 ,差于预期。

不良率之前为 0.832578 %,现在为 0.828485% ,略好。

不良率2之前为 1.006007 %,现在为 1.183815% ,大幅差于预期。

拨备比之前为 3.723307 %,现在为 3.628020%,大幅差于预期。

原充足率 14.54 11.62 9.8 ,现充足率 14.57 11.67 9.87

贷款 3634.97149

不良 30.11518

拨备 131.87750457

重组贷款 17.01193

逾期90 26.01941632

总体巨幅差于预期

赞同来自: laolii 、happysam2018 、gaokui16816888

推算可比利润为 135.9 ,推算公告利润为 140.97 ,实际为147.72 ,好于预期。

推算可比股东权益为 2205.08 ,推算公告股东权益为 2460.86 ,实际为 =2447.89-59.4323172,差于预期。

(宁波银行一如既往的,分红款还留在半年报股东权益里,要剔除,否则各行之间无法比较。)

不良率之前为 0.759617 %,现在为 0.758302%,基本持平。

不良率2之前为 0.747326 %,现在为 0.840299% ,差于预期。

拨备比之前为 2.814893 %,现在为 2.837475% ,好于预期。

原充足率 14.94 10.44 9.32 ,现充足率 15.21 10.75 9.65 因为分红款未剔除所以充足率上涨。

贷款 16732.13

不良 126.88

拨备 =465.33 9.44

重组贷款 39.44

逾期90 101.16

总体差于预期

赞同来自: 塔塔桔 、hao8000 、laolii 、happysam2018

推算可比利润为 424.54 ,推算公告利润为 448.01 ,实际为431.41 ,差于预期。

推算可比股东权益为 7887.76 ,推算公告股东权益为 8826.055 ,实际为 8817.47,差于预期。

不良率之前为 1.080427 %,现在为 1.075527% ,略好。

不良率2之前为 1.327726 %,现在为 1.499128% ,差于预期。

拨备比之前为 2.521947 %,现在为 2.457994% ,差于预期。

原充足率 13.97 11.02 9.6 ,现充足率 14.18 11.30 9.54

贷款 59034.33

不良 634.93

拨备 1451.06

重组贷款 338.16

逾期90 546.84

总体差于预期

赞同来自: laolii 、franckC 、happysam2018

兴业银行做报表真的是一绝:不好意思,我看的不仔细。可转债是部分转股,没有赎回,所以可转债计入其他权益工具的部分减少了。

今年赎回全部三期优先股,赎回全部剩余可转债,登记日是6月30日,赎回日算是7月1日。这样半年报这些都还在,所以充足率可以看起来高一些。

另外其他权益工具中优先股部分虽然没剔除。但是下面有个减去库存股的项目。

在半年报搜库存股。显示:

本银行于 2025 年 6 月 25 日发布了《关于优先股全部赎回及摘牌的公告》,拟赎回全部已发行的兴业优 1、 兴业优2及兴业优3优先股。三期优先股合计发行规模人民币560亿元。根据该公告,赎回登记日为 2025 年 6 月 30 日,赎回股份注销日为 2025 年 7 月 1日。本银行于 2025 年 6 月 30 日对三期优先股停牌,并根据企业会计准则的规定,按募集说明书约定的赎回价格,借记“库存股-其他权益工具”科目。

库存股大于优先股部分应该是优先股利息。这部分已经发放。

赞同来自: 超级马力 、alongside 、iono 、laolii 、Restone 、 、 、 、更多 »

推算可比利润为 124.27 ,推算公告利润为 131.36 ,实际为 114.70,差于预期。

推算可比股东权益为 3138.42 ,推算公告股东权益为 3742.48 ,实际为 3656.67,差于预期。

不良率之前为 1.611247 %,现在为 1.599854% ,好于预期。

不良率2之前为 1.559091 %,现在为 1.611480% ,差于预期。

拨备比之前为 2.52724 %,现在为 2.506439% ,差于预期。

原充足率 13.09 11.45 9.57 ,现充足率 13.07 11.44 9.56

半年报分红每股0.1元,持平

贷款 24170.95 贷款比一季报减少

不良 386.70

拨备 605.83

重组贷款 90.14

逾期90 299.37

总体差于预期

华夏银行一季度每股利润下降13.51%,二季度每股利润持平,但总利润还是下降约8%。这条很多人看不懂。

原因是华夏银行赎回了优先股,永续债的利率也巨幅下降,所以普通股的每股利润能够持平。

赞同来自: 塔塔桔 、laolii 、大黑蚊子 、happysam2018 、franckC更多 »

推算可比利润为 387.59 ,推算公告利润为 406.6 ,实际为364.78 ,差于预期。

推算可比股东权益为 7281.94 ,推算公告股东权益为 8345.48 ,实际为 8143.01,巨幅差于预期。

不良率之前为 1.156592 %,现在为 1.157104% ,基本持平。

不良率2之前为 1.383168 %,现在为 1.433651% ,差于预期。

拨备比之前为 2.395418 %,现在为 2.401369% ,略好。

原充足率 12.9 10.9 9.45 ,现充足率 13.47 10.94 9.49 贷款下降造成充足率上升

每股中期分红0.188,去年0.1825 ,有所增长。

贷款 58019.00 贷款下降

不良 671.34

拨备 1393.25

重组贷款 302.10

逾期90 529.69

总体大幅差于预期

赞同来自: 跑路皮皮 、xiebaobao 、Fanny06 、laolii 、hnhaiou更多 »

赞同来自: 塔塔桔 、laolii 、kingwang2009 、happysam2018 、franckC更多 »

推算可比利润为 112.64 ,推算公告利润为 116.53 ,实际为116.62296 ,非常吻合。

推算可比股东权益为 1314.13 ,推算公告股东权益为 1616.71 ,实际为 1605.35901,差于预期。

不良率之前为 0.761834 %,现在为 0.758757% ,略好。

不良率2之前为 0.71914 %,现在为 0.760533% ,差于预期。

拨备比之前为 4.038254 %,现在为 3.952299% ,差于预期。

原充足率 14.05 11.34 9.01 ,现充足率 14.64 11.98 9.74 可转债转股原因

贷款 10094.18206

不良 76.59031

拨备 =398.09922+0.85306

重组贷款 25.63984

逾期90 51.12972

总体大幅差于预期,不过总体综合收益率还是高于其他行。

赞同来自: ypcypc 、塔塔桔 、laolii 、happysam2018 、franckC更多 »

推算可比利润为 257.06 ,推算公告利润为 275.07 ,实际为 297.37,好于预期。

推算可比股东权益为 6821.84 ,推算公告股东权益为 7961.96 ,实际为 7928.55,差于预期。

不良率之前为 1.331223 %,现在为 1.307416% ,好于预期。

不良率2之前为 1.854743 %,现在为1.795798% ,好于预期。

拨备比之前为 2.489253 %,现在为 2.535612% ,好于预期。

原充足率 12.98 9.88 8.79 ,现充足率13.55 10.38 8.91 上升

中期不分红

贷款 56349.31

不良 736.72

拨备 =1427.22 +1.58

重组贷款 395.52

逾期90 616.40

总体好于预期。

不过看看今年半年报每股收益还远低于2年前,股价却已经翻倍,就知道相对以往高估了很多。

不太明白这个时候为何还做多银行股,MACD死叉,而且是0轴死叉!我也曾经研究过,几乎任何指标都能找出巨量的反例。我周围看k线的,都是不断后悔中。长期没见过一个赚钱的。

中证银行连续破掉两个颈部线

所有均线开始空头排列,

指数破60日均线

就这样还在做多银行股?

无论如何,这个时候不做空也一定不能做多的

虽然目前大指数来看是牛市。

f大,技术面还是有用的,特别是对这种循规蹈矩的银行指数来说,预测的准确率更高。

上上周(17日说过,各技术指标都不会,但上周在科创50带领下五天走了个弱反弹),今天放量下...

赞同来自: hanbing0356 、好奇心135 、laolii

中证银行连续破掉两个颈部线

所有均线开始空头排列,

指数破60日均线

就这样还在做多银行股?

无论如何,这个时候不做空也一定不能做多的

虽然目前大指数来看是牛市。

@flitter

我炒股这么多年,没见过一个靠k线赚钱的。f大,技术面还是有用的,特别是对这种循规蹈矩的银行指数来说,预测的准确率更高。

天天看k线亏钱的不知道有多少。

这个东西有用,哪有人去打螺丝?

上上周(17日说过,各技术指标都不会,但上周在科创50带领下五天走了个弱反弹),今天放量下跌,收盘在近两个月新低,而且周线跌破20日均线,大概率未来几天还要继续下跌,拭目以待。

技术分析从来都没有说能百分之百准确,只不过是准确的概率大一些,其实有60%的准确率的技术指标,就可以很好的被利用来赚钱了。

京公网安备 11010802031449号

京公网安备 11010802031449号