Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: cityhuntergu 、好奇心135 、laolii 、塔塔桔 、闲菜 、更多 »

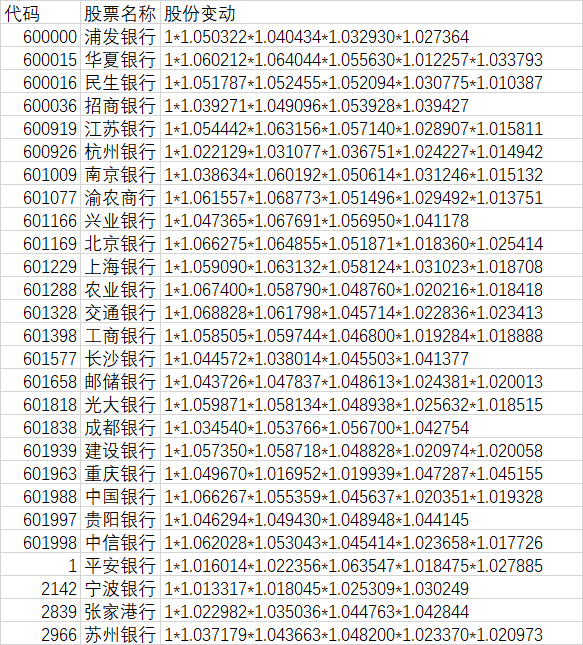

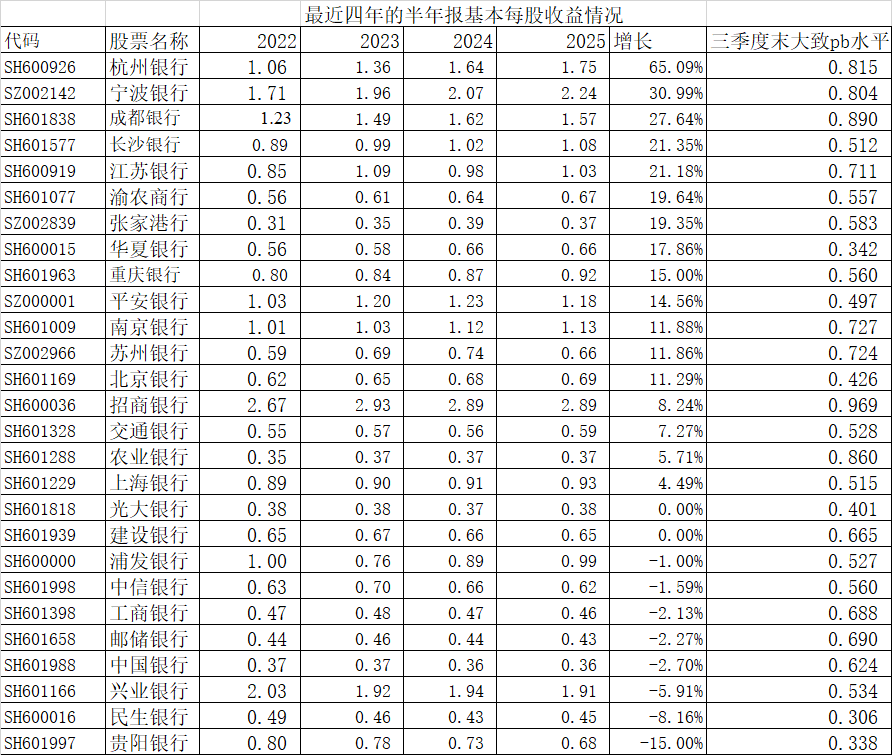

截止10月28日晚已经公告的业绩,我纳入我的系统的几个银行中,如果只看基本每股收益增长情况:

重庆银行,宁波银行,重庆农商行,增长,

华夏银行持平,

平安银行,南京银行,成都银行,中国银行下降。

而增长的重庆银行,重庆农商行每股利润的水分极大。

看重庆农商行3季报,第三季利润增长了29.949亿。而第三季度股东权益才增长了1375.677 -1368.301= 7.376亿。

股东权益增长大概是利润增长的24.6%

再看重庆银行,第三季度利润16.9亿,而第三季度股东权益才增长了631.13583 -627.15881 =3.977亿

股东权益增长大概是利润增长的23.5%

仔细看报表华夏银行的公允价值变动这项比去年同期少了78.3亿,这部分损失即减少利润,又减少股东权益。

而重庆银行做出来利润增长,每股利润增长,可是其他综合收益这项同比少很多,这个只影响股东权益,不影响利润。

赞同来自: jinxian2011

不懂就问,看了一下AI给的答案,EPS增长高于股东权益增长不是好事吗?ai可以比普通人强一些,比真专家就差一截

一、主要原因分析:为什么EPS增长更快?

以下是导致这一现象的三大类原因,每一类都代表着不同的公司战略和业绩重点。

核心原因:盈利效率提升(健康的、内生的驱动)

这是最积极、最健康的原因,表明公司经营质量高。

总资产周转率提升(运营效率提升):

是什么:公司用同样多的资产(总资产≈股东权益+负债),创造了更多的销售收...

一、主要原因分析:为什么EPS增长更快?

以下是导致这一现象的三大类原因,每一类都代表着不同的公司战略和业绩重点。

- 核心原因:盈利效率提升(健康的、内生的驱动)

这是最积极、最健康的原因,表明公司经营质量高。

总资产周转率提升(运营效率提升):

是什么:公司用同样多的资产(总资产≈股东权益+负债),创造了更多的销售收入。即管理效率更高,“翻台率”更快。

背后重点:公司运营能力卓越。重点变化在于库存管理、供应链优化、营销渠道效率提升等。例如,一家零售企业通过优化物流和库存,在不新增太多店铺(资产)的情况下,实现了销售额和利润的快速增长。

销售净利率提升(盈利能力增强):

是什么:在同样的销售收入下,公司获得了更多的净利润。

背后重点:公司拥有强大的定价权或成本控制能力。重点变化可能在于:1)产品升级、品牌溢价增强,可以提价;2)核心技术带来成本下降;3)费用管控得利。例如,一家科技公司通过技术创新降低了生产成本,毛利率大幅提升。

- 财务结构原因:使用杠杆与回报股东

这类原因与公司的资本配置决策直接相关,需要辩证看待。

提高财务杠杆(权益乘数增大):

是什么:公司增加了负债(借钱经营),减少了对股东自身投入的依赖。在资产回报率(ROA)高于借贷利率时,负债能“撬动”更高的ROE和EPS。

背后重点:公司采用激进的财务策略以加速增长。重点变化在于资本结构风险可能增加。如果运用得当,能创造更大价值;但如果过度杠杆,在经济下行时会非常危险。

高分红政策:

是什么:公司将大部分利润以现金形式分给股东,而不是留在公司内部形成新的股东权益。

背后重点:公司处于成熟期,缺乏高回报的再投资机会。业绩变化的重点在于“回报股东”而非“扩张规模”。这会导致净利润(EPS的分子)增加,但股东权益因分红而增长缓慢。这是非常常见的一个原因。

股份回购:

是什么:公司用自有资金回购股票并注销,直接减少了总股本(EPS的分母)。

背后重点:管理层认为股价被低估,或希望通过回购提升每股价值和ROE指标。这会直接导致EPS上升,同时现金减少(股东权益的一部分减少)。

- 非经常性原因:短期影响

非经常性损益:如出售资产、政府补助等带来的一次性利润增长。这会使当期EPS大幅增加,但并未带来股东权益的同步增长。

背后重点:这种增长质量不高且不可持续。业绩变化的重点可能是公司在处置资产或依靠外部输血,而非主营业务的改善。

二、背后代表的公司业绩变化的重点是什么?

这一现象所揭示的“重点”,需要投资者结合具体情况判断,其含义可能是双面的。

A. 积极信号(重点在于“内涵式增长”和“卓越管理”)

增长模式转变:公司从依靠外部融资(增发、配股)的“粗放式规模扩张”,转向依靠提升内部经营效率的“内涵式增长”。这种增长模式通常更健康、价值更高。

管理效率卓越:重点突出了管理层在提升运营效率、控制成本、优化产品结构方面的卓越能力。市场会给予这类公司更高的估值溢价。

强大的竞争优势:能够持续提高利润率或资产周转率,往往意味着公司拥有品牌壁垒、技术优势或规模效应等护城河。

B. 需要警惕的信号(重点在于“风险积累”和“增长瓶颈”)

财务风险加剧:如果增长主要由不断增加的财务杠杆驱动,重点则在于公司财务风险正在上升。一旦宏观经济或行业出现波动,高杠杆可能带来巨大风险。

增长前景有限:如果是高分红导致的,需要重点评估公司是否已经进入成熟期或衰退期,缺乏有价值的投资机会,未来增长潜力存疑。

盈利质量不高:如果是由一次性收益驱动,重点在于其业绩增长不可持续,需要剔除这些因素来看公司的真实盈利能力。

赞同来自: 塔塔桔 、ASC1975 、laolii 、好奇心135

拿一个给同样评价大幅差于预期的银行---华夏银行来比较

看重庆农商行3季报,第三季利润增长了29.949亿。而第三季度股东权益才增长了1375.677 -1368.301= 7.376亿。

股东权益增长大概是利润增长的24.6%

再看重庆银行,第三季度利润16.9亿,而第三季度股东权益才增长了631.13583 -627.15881 =3.977亿

股东权益增长大概是利润增长的23.5%

华夏银行第三季度利润65.12亿,而第三季度股东权益才增长了3685.69 -3656.67 =29.02亿。

股东权益增长大概是利润增长的44.56%

按照比例来看,重庆银行,重庆农商行利润的水分很高。

推算可比利润为 105.02 ,推算公告利润为 106.80 ,实际为106.936 ,符合预期。

推算可比股东权益为 1335.07 ,推算公告股东权益为 1395.54 ,实际为1375.677 ,大幅差于预期。

不良率之前为 1.169299 %,现在为 1.119705% ,好于预期。

拨备比之前为 4.15779 %,现在为 4.084907% ,差于预期。

原充足率 15.11 13.93 13.30 ,现充足率14.77 13.59 12.98

贷款 7779.73

不良 87.11

拨 备 覆 盖 率 364.82%

总体大幅差于预期

赞同来自: 冠羽群芳 、laolii 、慕容吹雪 、好奇心135

推算可比利润为 98.18 ,推算公告利润为 100.62 ,实际为 94.92539,差于预期。

推算可比股东权益为 856.97 ,推算公告股东权益为 1029.6729.66 ,实际为1018.12208 ,大幅差于预期。

(初看公告,发现其他权益工具对不上,永续债多了,搜公告搜不到,8月在上海清算所网站找到发行了110亿永续债)

不良率之前为 0.657604 %,现在为 0.678836% ,差于预期。

拨备比之前为 2.976654 %,现在为 2.939874% ,差于预期。

原充足率 13.13 9.24 8.61 ,现充足率 14.39 10.52 8.77

贷款 8462.47080

不良 57.44630

拨备 248.78597

总体大幅差于预期

赞同来自: 大千千 、kolanta 、hao8000 、冠羽群芳 、laolii 、更多 »

2025.8.17 董事长王晖辞任

2025.8.18 任命黄建军为党书记

2025.8.21 发行110亿永续债 利率1.57+0.71=2.28% (上海清算所网站)

2025.9.5 副董事长 何维忠退休

2025.9.18 人力资源总监 退休

截至 2025 年 9 月 19 日收盘,成都产业资本集团持有的成都银行股份,较成都银行于 2025 年 9 月 5 日披露的《成都银行股份有限公司关于实际控制人控制的股东增持计划进展公告》中的24,765.7086万股增加至 25,430.6036 万股,占成都银行股份总数的比例由5.8431%增加至 6.00%,权益变动触及 1%刻度。

一般来说换人后,前面如果有烂账,肯定翻出来。

果然成都银行第三季度,每股收益大幅下降。

赞同来自: laolii 、好奇心135 、不虚不实 、一生水

推算可比利润为 203.0907 ,推算公告利润为 210.8228059 ,实际为 224.45,预期。

推算可比股东权益为 2200.602 ,推算公告股东权益为 2555.597 ,实际为 2526.89,差于预期。

不良率之前为 0.758302 %,现在为 0.756921% ,符合预期。

拨备比之前为 2.837475 %,现在为 2.845372% ,略好。

原充足率 14.94 10.44 9.32 ,现充足率 14.62 10.70 9.21 下降

贷款 17168.23

不良 129.95

拨备 488.50

总体差于预期

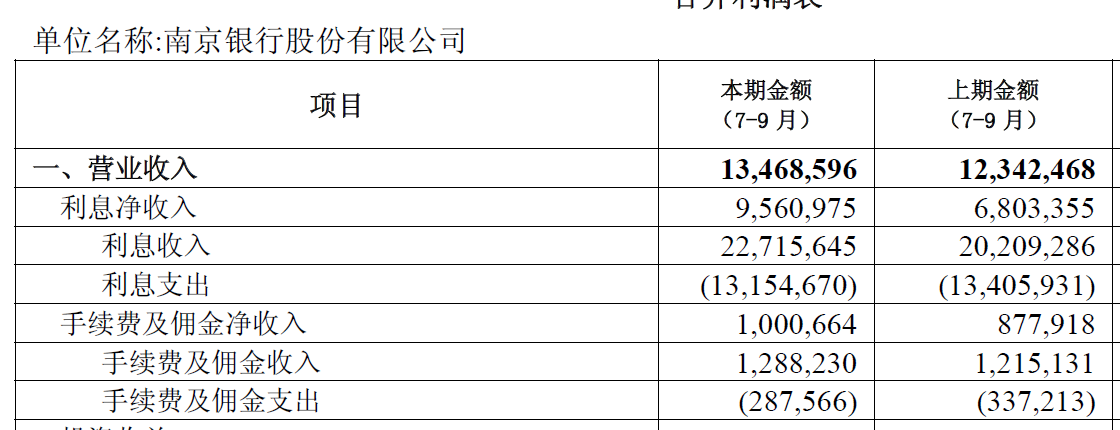

南京银行 2025年3季报点评南京银行的Q3净利息收入怎么增长这么多

推算可比利润为 167.5466 ,推算公告利润为 175.8161971 ,实际为 180.04866,好于预期。

推算可比股东权益为 1781.599 ,推算公告股东权益为 2088.282 ,实际为2119.31107 ,好于预期。

不良率之前为 0.835477 %,现在为 0.830205...

赞同来自: laolii 、franckC 、闲菜 、shoooliu 、好奇心135更多 »

推算可比利润为 167.5466 ,推算公告利润为 175.8161971 ,实际为 180.04866,好于预期。

推算可比股东权益为 1781.599 ,推算公告股东权益为 2088.282 ,实际为2119.31107 ,好于预期。

不良率之前为 0.835477 %,现在为 0.830205% ,略好。

拨备比之前为 2.60377 %,现在为 2.600346% ,略差。

原充足率 13.63 11.07 9.47 ,现充足率 13.64 11.11 9.54

贷款 14117.59789

不良117.20502

拨备 367.10633

总体好于预期

赞同来自: 塔塔桔 、davyzhu 、超级马力 、好奇心135 、xiaofeng71 、 、 、 、更多 »

推算可比利润为 174.04 ,推算公告利润为 184.74 ,实际为 179.82,差于预期。

推算可比股东权益为 3118.67 ,推算公告股东权益为 3721.87 ,实际为 3685.69,差于预期。

不良率之前为 1.599854 %,现在为 1.578917% ,好于预期。

拨备比之前为 2.506439 %,现在为 2.357796% ,大幅差于预期。

原充足率 13.07 11.44 9.56 ,现充足率 12.63 11.14 9.33

贷款 24355.94

不良 384.56

拨备覆盖率 149.33%

总体大幅差于预期。

营收下降,总利润下降,但每股利润没下降的主要原因是永续债利率下降了,每年省了10亿左右利息。

说明一下,上面说的预期,其实是用有已经公告业绩的四个季度收益情况,推算下个季度情况。

今年1季度国债市场暴跌,二季度基本涨回来,然后三季度继续暴跌。而去年同期国债市场每个季度都在暴涨。

这样其实就造成,公允价值变动这个科目,今年比去年少了非常非常多。

而且去年1-10月初,存量贷款没有调减贷款利息。今年是一直处于存量贷款已经自动减息的状态。

所以整体银行股营收减了不少。

这个情况也是1季度,3季度银行股股价低迷的主要原因。(抱团猛炒的农行除外)

总体说按照最近四个季度推算下个季度,银行股的第一份三季报是大幅差于预期。

但是如果结合,前面三个季度国债表现和去年10月开始存量贷款降息,这个业绩应该算有点惊喜了。

现在来到了第四季度,最近20天国债是大涨的。展望明年一季度,国债继续大跌的可能性非常非常小了。

明年一季度银行股总体营收会迎来反转。

赞同来自: laolii

改制度?太天真。邮储银行因为吸收合并发了个类似的公告:

制度也是分等级的。

分红制度,上市公司自己就能定。

熔断政策本质是交易制度,证监会一句话的事情。

减少注册资本的规定,是公司法的要求。公司法属于基础立法,修改需要全国人大常委会。级别比你说的那两个例子高了不知哪里去了

再给你学习一遍公司法:

第二百二十四条 公司减少注册资本,应当编制资产负债表及财产清单。

公司应当自股东会作出减少注册资本决议之日起十日内通知债权人,并于三十日内在...

为保障合并双方债权人的合法权益,根据《公司法》等相关法律、

法规的规定,合并双方债权人自接到本行通知起 30 日内、未接到通

知者自本公告披露之日起 45 日内,均有权凭有效债权文件及相关凭

证要求相应的债务方清偿债务或者提供相应担保;未提出要求的,不

影响其合法享有债权的有效性,无需主动联系合并双方,本行将作为

本次吸收合并后的存续方继续履行原债权文件的约定。

似乎允许债权人提前清偿的公告银行是可以发的

当然减资导致允许提前要求清偿的公告影响不同也是有可能的

刚刚浦发银行公告了大股东移动公司增持消息。溢价转股,现在不提国有资产流失的事儿了吧。时过境迁啊。

查了一下居然还有没有公告的大股东增持消息:

AMC布局银行股再落一子 东方资产增持浦发银行

中国经济网

2025-10-10 00:00

“十一”假期前,浦发银行发布公告称,东方资产通过二级市场购入普通股及可转债转股的形式增持该银行股份。中国证券报记者调研后发现,增持市净率低于1倍的银行股,有助于改善资产管理公司(AMC)的财务报表。浦发转债即将到期,当...

查了一下居然还有没有公告的大股东增持消息:

AMC布局银行股再落一子 东方资产增持浦发银行

中国经济网

2025-10-10 00:00

“十一”假期前,浦发银行发布公告称,东方资产通过二级市场购入普通股及可转债转股的形式增持该银行股份。中国证券报记者调研后发现,增持市净率低于1倍的银行股,有助于改善资产管理公司(AMC)的财务报表。浦发转债即将到期,当下市场比较关注东方资产会否继续增持浦发转债并转股,进而缓解浦发转债的兑付压力。

东方资产增持浦发银行

9月30日,浦发银行发布公告称,东方资产及其一致行动人通过二级市场购入普通股及可转债转股的形式增持该银行股份。截至9月29日,东方资产持有浦发银行普通股10.73亿股,持股比例3.44%,另持有浦发转债860万张。而今年二季度末,东方资产尚未出现在浦发银行前十大普通股股东行列,这说明东方资产在三季度大举增持了浦发银行普通股和浦发转债。

另外,浦发银行在公告中还表示,经东方资产推荐,该银行董事会同意提名计宏梅为银行董事候选人。公告显示,计宏梅现任东方资产上海市分公司党委书记。

赞同来自: 塔塔桔 、waitusay 、laolii 、狂奔的奶牛 、天地玄黄宇宙洪 、更多 »

600000 浦发银行

可转债到期日和兑付登记日:2025年10月27日

兑付本息金额:人民币110元/张

兑付资金发放日:2025年10月28日

可转债摘牌日:2025年10月28日

可转债最后交易日:2025年10月22日

可转债最后转股日:2025年10月27日

2025 年 7 月11 日发行永续债 200 亿元,前 5 年票面利率为 1.96%。

600015 华夏银行

截至 2025 年 9 月 9 日,公司高管通过上海证券交易所交易系统以集中竞价交易的方式累计增持本行股份 4,229,300 股,累计增持金额31,902,003 元,占本次增持股份计划金额下限的 106.3400%,本次增持计划实施完毕。

600036 招商银行

赎回2020年7月9日发行的500亿永续债,利率是3.95%。

600919 江苏银行

2025 年 4 月 10 日起 6 个月内通过上海证券交易所交易系统集中竞价交易方式,以自有资金共计不少于 2,000 万元自愿增持本公司A股股份。 ●截至 2025 年 7 月 9 日,高管通过上海证券交易所交易系统以集中竞价的方式累计增持公司股份2,164,800 股,累计增持金额24,278,214 元,占本次增持股份计划金额下限的121.39%,本次增持计划实施完毕。

600926 杭州银行

2025 年 7 月 16 日披露了《杭州银行股份有限公司5%以下股东减持股份计划公告》。公司持股 5%以下股东中国人寿保险股份有限公司计划自减持计划公告之日起三个交易日后的三个月内,通过集中竞价或大宗交易方式减持其所持公司股份,合计不超过50,789,430 股(含本数),即不超过公司普通股总股本的0.70%。实施本次减持计划前,中国人寿持有公司股份50,789,430股,占公司普通股总股本的 0.70%。

减持计划的实施结果情况:2025 年9 月30 日,公司收到中国人寿发来的《关于减持杭州银行股份实施完成的告知函》。截至 2025 年 9 月 30 日,中国人寿通过集中竞价方式共减持公司股份 50,789,430 股,占公司普通股总股本的0.70%,至此中国人寿本次减持计划已实施完毕。截至2025 年9 月30 日收盘后,中国人寿不再持有公司股份。

杭银转债 强赎;

赎回数量:人民币 5,912,000 元(59,120 张)

赎回兑付总金额:人民币 5,941,151.92 元(含当期利息)

赎回款发放日:2025 年 7 月7 日

可转债摘牌日:2025 年 7 月7 日

601009 南京银行

法国巴黎银行(QFII)于 2025 年 9 月 22 日至 2025 年 9 月 26 日期间以自有资金通过上海证券交易所交易系统以集中竞价交易方式增持本公司股份。现将法国巴黎银行及法国巴黎银行(QFII)有关权益变动情况公告如下:

权益变动前合计比例 16.14%

权益变动后合计比例 17.02%

紫金集团控股子公司紫金信托有限责任公司(以下简称“紫金信托”)于2025 年7月18 日至 2025 年 9 月 10 日期间以自有资金通过上海证券交易所交易系统以集中竞价交易方式增持本公司股份:

权益变动前合计比例 12.56%

权益变动后合计比例 13.02%

南银转债

赎回登记日:2025 年 7 月 17 日 最后转股日 2025.7.17

赎回价格:100.1537 元/张

赎回款发放日:2025 年 7 月 18 日 同日摘牌

最后交易日:2025 年 7 月 14 日

601229 上海银行

将于12月19日赎回2017年发行的200亿优先股

7月23-25日部分高管自愿购买合计大约44万股

SH601288 农业银行

赎回2020年8月24日发行的永续债 350亿,利率4.5%

SH601328 交通银行

赎回2020年9月25日发行的永续债300亿,利率4.59%

SH601398 工商银行

赎回 2020 年9 月23 日在境外的 29 亿美元优先股

SH601818 光大银行

赎回2020年9月22日发行的永续债400亿,利率4.6%

2025 年 4 月 8 日披露了《关于控股股东增持股份计划的公告》。在符合一定市场条件下,中国光大集团股份公司(简称光大集团)拟自2025 年 4 月 8 日起 12 个月内,通过上海证券交易所系统以集中竞价等合法合规方式增持本行 A 股股份,累计增持总金额不少于人民币0.5 亿元(含本数),不超过人民币 1 亿元(含本数)(简称本次增持计划、增持计划)。

增持计划实施进展:截至本公告披露日,光大集团通过上海证券交易所系统以集中竞价方式增持本行 A 股股份13,970,000 股,占本行总股本的 0.02%,增持金额 51,660,999 元。

中信金融资产于 2025 年 1 月 20 日至2025 年7 月22 日期间,增持本行 A 股股份 263,619,600 股,H 股股份279,112,000 股,合计占本行总股本的 0.92%。中信金融资产持股比例由7.08%增加至8.00%,

SH601988 中国银行

本行于2025 年8 月22日在全国银行间债券市场发行减记型无固定期限资本债券(简称“本期债券”),并于 2025 年 8 月 26 日发行完毕。

本期债券发行规模为人民币 400 亿元,前5 年票面利率为2.16%,每 5 年调整一次,在第 5 年及之后的每个付息日附发行人赎回权。

本行于2025 年7 月22日在全国银行间债券市场发行减记型无固定期限资本债券(简称“本期债券”),并于 2025 年 7 月 24 日发行完毕。

本期债券发行规模为 300 亿元人民币,前5 年票面利率为1.97%,每 5 年调整一次,在第 5 年及之后的每个付息日附发行人赎回权。

SZ002142 宁波银行

2018年11月非公开发行1亿股优先股。经公司董事会审议通过,并报宁波金融监管局审核同意,公司拟于2025年11月7日赎回本次优先股。

9月17日发行永续债100亿元,前5年票面利率为2.30%,每5年调整一次,在第5年及之后的每个付息日附发行人有条件赎回权。

SZ002966 苏州银行

高管增持计划,自2025 年9 月8日起至 2025 年 12 月 31 日(含当日)止,通过深圳证券交易所交易系统集中竞价交易方式,合计增持不少于 420 万元人民币本行 A 股股份。

截至 2025 年 9 月 15 日,高管以自有资金通过深圳证券交易所交易系统以集中竞价交易方式累计增持本行股份 60 万股,占本行总股本的0.0134%,增持金额合计 496.04 万元,达到本次增持计划金额下限的118.11%,本次增持计划实施完毕。目前,上述增持主体合计持有本行股份2,936,280 股,占本行总股本的 0.0657%。

2025 年1 月 14 日到 2025 年 6 月 27 日,国发集团因集中竞价增持、可转债转股、被动稀释等原因,与东吴证券合计在本行拥有权益的股份占本行总股本的比例从前次

《详式权益变动报告书》披露的 14%增加至目前的 15%,触及 5%整倍数

苏州银行股份有限公司大股东苏州国际发展集团有限公司及其一致行动人基于对本行未来发展前景的信心和长期投资价值的认可,计划自 2025 年7 月1 日起的6 个月内,通过深圳证券交易所交易系统以集中竞价交易的方式,合计增持不少于4亿 元 人 民 币 。 具 体 内 容 详 见 本 行 2025 年 7 月1 日于巨潮资讯网(www.cninfo.com.cn)披露的《关于大股东及其一致行动人增持公司股份计划的公告》(公告编号:2025-064)。

2. 2025 年 7 月 1 日至 2025 年 9 月 30 日,国发集团及其一致行动人东吴证券股份有限公司(以下简称“东吴证券”)以自有资金通过深圳证券交易所交易系统以集中竞价交易的方式累计增持本行股份 3,626.2037 万股,占本行总股本的 0.8111%,增持资金合计 29,798.5125 万元。国发集团及其一致行动人将继续按照增持计划增持本行股份。

赞同来自: happysam2018 、laolii

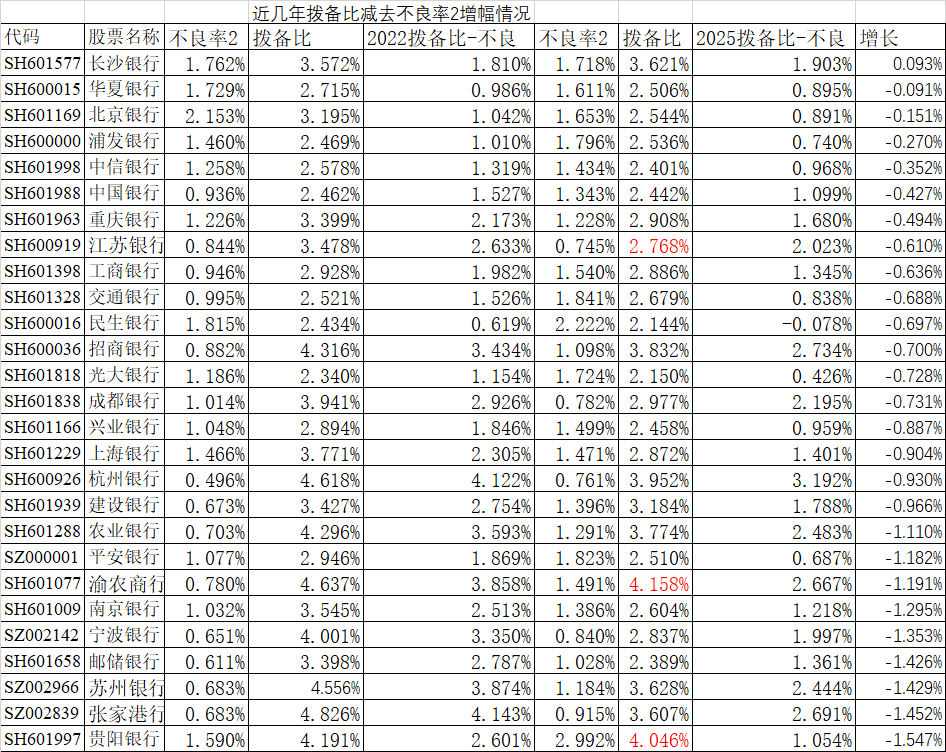

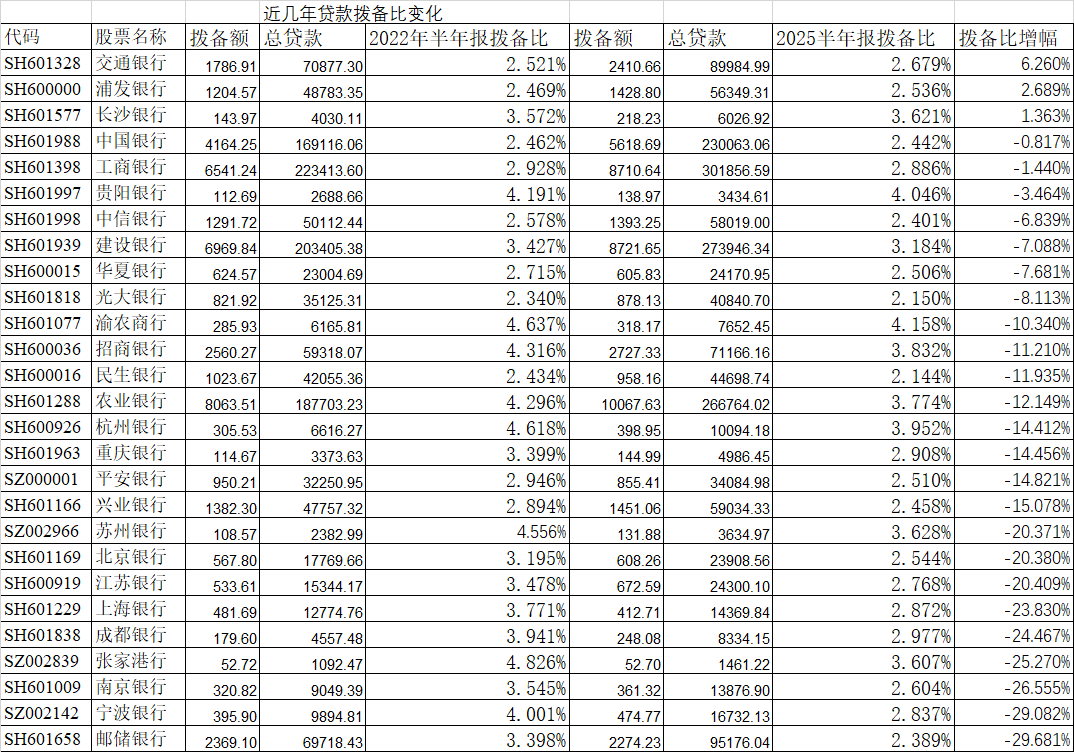

再来看看银行的一个利润调节工具----拨备的情况,因为如果把不良全部核销,那么拨备覆盖率可以是无穷大,所以我系统不考察拨备覆盖率,只考察贷款拨备比。比较一下:为什么使用2022年的数据呢?

赞同来自: 飞奔的犀牛 、大千千 、塔塔桔 、happysam2018 、J639659870 、更多 »

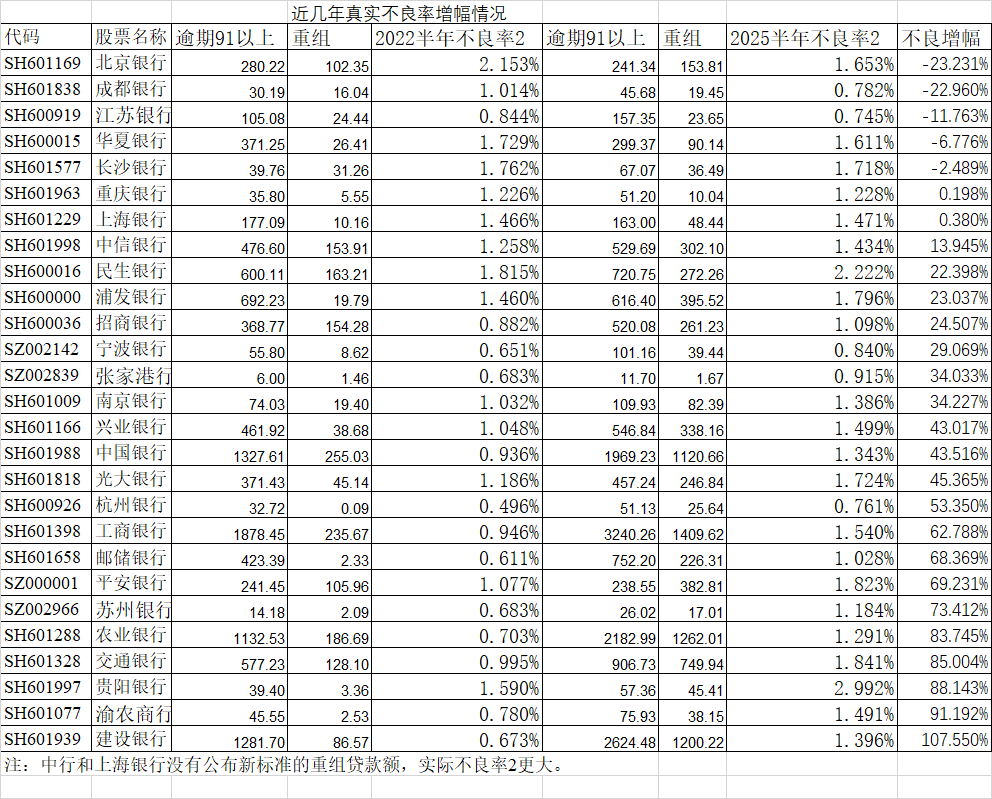

现在再来一个表格,同时考虑不良率2和贷款拨备比:

赞同来自: happysam2018 、laolii 、差一点儿 、luckzpz

赞同来自: drzb 、gaokui16816888 、happysam2018 、ASC1975 、laolii 、更多 »

惊奇的发现那个pb倒数的行,还是出现在实际不良率变好的行的前列。

赞同来自: 天地玄黄宇宙洪 、塔塔桔 、happysam2018 、laolii 、dongzhouwang 、更多 »

赞同来自: 塔塔桔 、happysam2018 、我丢了 、youdanglangzi 、laolii更多 »

不得不怀疑银行赚的真是假钱,好不容易涨了一段时间,如今又会回去了。

赞同来自: happysam2018 、laolii

反正最后搞崩了,由国家买单国家9。

近期的典型 山高控股,竟然还是国企股,却玩早就玩烂的庄股套路。更何况那些非国企股了。

跬步致远

- 不积跬步无以至千里

- 不积跬步无以至千里

赞同来自: happysam2018 、跑路皮皮 、laolii

吴清表示,资本市场服务科技创新跑出“加速度”,资本市场含“科”量上升,目前A股科技板块市值占比超过1/4,已明显高于银行、房地产行业市值合计占比。市值前50名公司中科技企业从“十三五”末的18家提升至当前的24家。A的假科技超过银行和地产合计,那危险随时来到。

赞同来自: 塔塔桔 、happysam2018 、laolii 、lansehaiyang88

赞同来自: IOne0 、davyzhu 、laolii 、happysam2018 、pppppp 、更多 »

改制度?太天真。到底谁天真?

制度也是分等级的。

分红制度,上市公司自己就能定。

熔断政策本质是交易制度,证监会一句话的事情。

减少注册资本的规定,是公司法的要求。公司法属于基础立法,修改需要全国人大常委会。级别比你说的那两个例子高了不知哪里去了

再给你学习一遍公司法:

第二百二十四条 公司减少注册资本,应当编制资产负债表及财产清单。

公司应当自股东会作出减少注册资本决议之日起十日内通知债权人,并于三十日内在...

想想存量贷款利率说改就改,股东利益是不是少了,符合合同法吗?

国务院一条指令就够了。

赞同来自: laolii 、happysam2018 、homanking 、davyzhu 、lixianghui1982 、更多 »

改制度?太天真。之前规定国有企业增发不能低于最近一期审计净资产。

制度也是分等级的。

分红制度,上市公司自己就能定。

熔断政策本质是交易制度,证监会一句话的事情。

减少注册资本的规定,是公司法的要求。公司法属于基础立法,修改需要全国人大常委会。级别比你说的那两个例子高了不知哪里去了

再给你学习一遍公司法:

第二百二十四条 公司减少注册资本,应当编制资产负债表及财产清单。

公司应当自股东会作出减少注册资本决议之日起十日内通知债权人,并于三十日内在...

最近不是也被改了吗?多大的事?很多法律都有一条国务院另行规定的除外,公司法也有。

赞同来自: J639659870 、duiry 、Campanella 、goalsum 、laolii 、 、更多 »

制度不能改吗?改制度?太天真。

比如之前中国的银行一年就一次分红,现在很多两次了。

在比如熔断政策还改来改去呢。

制度也是分等级的。

分红制度,上市公司自己就能定。

熔断政策本质是交易制度,证监会一句话的事情。

减少注册资本的规定,是公司法的要求。公司法属于基础立法,修改需要全国人大常委会。级别比你说的那两个例子高了不知哪里去了

再给你学习一遍公司法:

第二百二十四条 公司减少注册资本,应当编制资产负债表及财产清单。

公司应当自股东会作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上或者国家企业信用信息公示系统公告。债权人自接到通知之日起三十日内,未接到通知的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。

这个制度的订立是有充分理由的,主要是保护债权人特别是银行的利益。如果看不懂,多看几遍。这个制度本身,银行就是最大受益者。

唯一的不利,就是如果某家大银行想发个减资公告,由于储户有权提前兑付,基本上可以确定会弄出一场人为的金融危机。

任何制度,都是有利有弊。光想吃饭,不想买单,不是成熟的态度。

有人问,为什么汇丰渣打可以回购?又涉及到中外金融业的根本制度差异了。中国是分业经营,分业监管,银行本身就是上市主体,上市公司需要直接面对储户。国外是混业经营,上市的银行资产也多为控股公司构架。所以海外银行可以回购。国内的银行从现有制度上不可能。想要回购,修改公司法不大可能且弊大于利,只能从上市主体上想办法,但对已经上市的银行来说,再改构架的难度也是极大的,成本也是极高的 。

赞同来自: J639659870 、大勇止割 、跑路皮皮 、laolii

我准备发一封邮件国务院新闻办公室: 听闻2025年9月22日将举办新闻发布会,介绍“十四五”时期金融业发展成就。 中国的银行业这些年高速发展,有目共睹,取得了巨大成就。银行业的总体盈利水平可以说是逐年增长的,分红也是总体逐年增长的。但我有个疑问,本人从2011年投资上市银行股以来,已经14年。这14年大部分时间大多数银行股都处于破净状态。今天(2025.9.19)全部银行...1)实行T+0就能帮助大幅提升估值直至全部消灭破净,这是什么原理?

2)先不说回购注销各种流程是不是能摆平,如果回购注销成功,那是要减少资本金的,这岂不是让你的华夏银行之类的核充率更难看了?

赞同来自: happysam2018 、laolii

多学一点常识。上市回购的是汇丰控股,而不是汇丰银行。汇丰银行属于上市资产,但不是上市本体。所以汇丰控股可以回购,但汇丰银行不能。何况国内和国外市场环境和监管制度有根本不同制度不能改吗?

比如之前中国的银行一年就一次分红,现在很多两次了。

在比如熔断政策还改来改去呢。

赞同来自: happysam2018 、学无止境180 、laolii 、gaokui16816888

明显有问题。我这里给了定语连续十年盈利且分红。

1、破净最多的还是相对最差的品种,给破净品种T+0,等于劣币驱逐良币。结果就是垃圾民生银行反而要T+0,招行等反而T+1?

2、银行股注销股份(回购)想也不要想。公司法规定减少注册资本需要通知全体债权人,债权人有提前收回债权的权利。银行的债权人就是储户,你是要把那些储户吓一跳,然后不明就里挤兑提款,搞出一个特大新闻吗?

这是垃圾?

汇丰银行目前正在回购。有什么问题?

赞同来自: Campanella 、laolii

我准备发一封邮件明显有问题。

国务院新闻办公室:

听闻2025年9月22日将举办新闻发布会,介绍“十四五”时期金融业发展成就。

中国的银行业这些年高速发展,有目共睹,取得了巨大成就。银行业的总体盈利水平可以说是逐年增长的,分红也是总体逐年增长的。但我有个疑问,本人从2011年投资上市银行股以来,已经14年。这14年大部分时间大多数银行股都处于破净状态。今天(2025.9.19)全部...

1、破净最多的还是相对最差的品种,给破净品种T+0,等于劣币驱逐良币。结果就是垃圾民生银行反而要T+0,招行等反而T+1?

2、银行股注销股份(回购)想也不要想。公司法规定减少注册资本需要通知全体债权人,债权人有提前收回债权的权利。银行的债权人就是储户,你是要把那些储户吓一跳,然后不明就里挤兑提款,搞出一个特大新闻吗?

赞同来自: 锋行 、闲菜 、老村民 、甯尔 、littleboy886 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

国务院新闻办公室:

听闻2025年9月22日将举办新闻发布会,介绍“十四五”时期金融业发展成就。

中国的银行业这些年高速发展,有目共睹,取得了巨大成就。银行业的总体盈利水平可以说是逐年增长的,分红也是总体逐年增长的。但我有个疑问,本人从2011年投资上市银行股以来,已经14年。这14年大部分时间大多数银行股都处于破净状态。今天(2025.9.19)全部银行股处于破净状态,A股上市银行全部都是盈利的,可是个别银行市净率甚至跌破过0.3倍。

这是为何?难道银行赚的都是假钱吗?还是没有做好宣传,没有做好市值管理?目前银行股这么低市净率,会不会被国外资本抄底造成国有资产流失?

是否可以采取一些措施扭转这种局面。比如:1、对于连续10年盈利且年年分红而又破净股票,给与T+0交易的便利,直到不破净。2、增加分红比例,提高到利润的50%以上,或者将分红款全部用来回购注销股份。3、对于盈利的破净股票分红取消红利税。

赞同来自: laolii

不好意思,我看的不仔细。可转债是部分转股,没有赎回,所以可转债计入其他权益工具的部分减少了。请教一下F大,兴业中报每股净资产的计算。

另外其他权益工具中优先股部分虽然没剔除。但是下面有个减去库存股的项目。

在半年报搜库存股。显示:

本银行于 2025 年 6 月 25 日发布了《关于优先股全部赎回及摘牌的公告》,拟赎回全部已发行的兴业优 1、 兴业优2及兴业优3优先股。三期优先股合计发行规模人民币560亿元。根据该公告,赎回登记日为 2...

2025年6月30日这个时点,优先股仍然计入其他股东权益,但已预提了571.71亿元赎回款。

所以,每股净资产的计算公式应该是:(归母股东权益-其他权益工具+预提的赎回款)/股份总数,

(8817.47-1484.14+571.71)/211.63=37.35元。

报表第12页,每股净资产是37.48元。不知原因何在?

2025年7月2日发布的《兴业银行股份有限公司关于优先股全部赎回及摘牌完成的公告》中,有关于赎回款的说明:本公司已于2025年7月1日向2025年6月30日在中国证券登记结算有限责任

公司上海分公司(以下简称中登上海分公司)登记在册的本公司三期优先股股东足额支付优先股票面金额及2025年1月1日至2025年6月30日持有期间的股息,共计人民币571.71亿元,赎回本公司全部已发行的三期优先股。

赞同来自: happysam2018 、laolii

多谢指教。其实银行的不良贷款大部分是可以收回。就算已经核销的不良贷款,有时候还能收回。

那如果用 “逾期贷款率+重组贷款率”是不是更能反映银行的风险状况?

如果只要逾期1天就算不良,这也太不符合实际了。

京公网安备 11010802031449号

京公网安备 11010802031449号