Edge

Edge Chrome

Chrome Firefox

Firefox最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

2、《济川药业公司章程》第一百五十四条 公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后2个月内完成股利(或股份)的派发事项。

3、我的理解:公司通过公司章程可以自主约定更为严苛的利润分配期限,并不和公司法冲突,公司法相当于规定了下限,超过了下限比如说约定分配期限不超过7个月,那才算是违法。

赞同来自: lihl1

除息日确定了哪位大佬能讲解下为什么要在要约期内分红?按道理曹家父子均不涉及缴纳分红税的问题,除了我们这样的套利小散,是为了劝退我们吗?

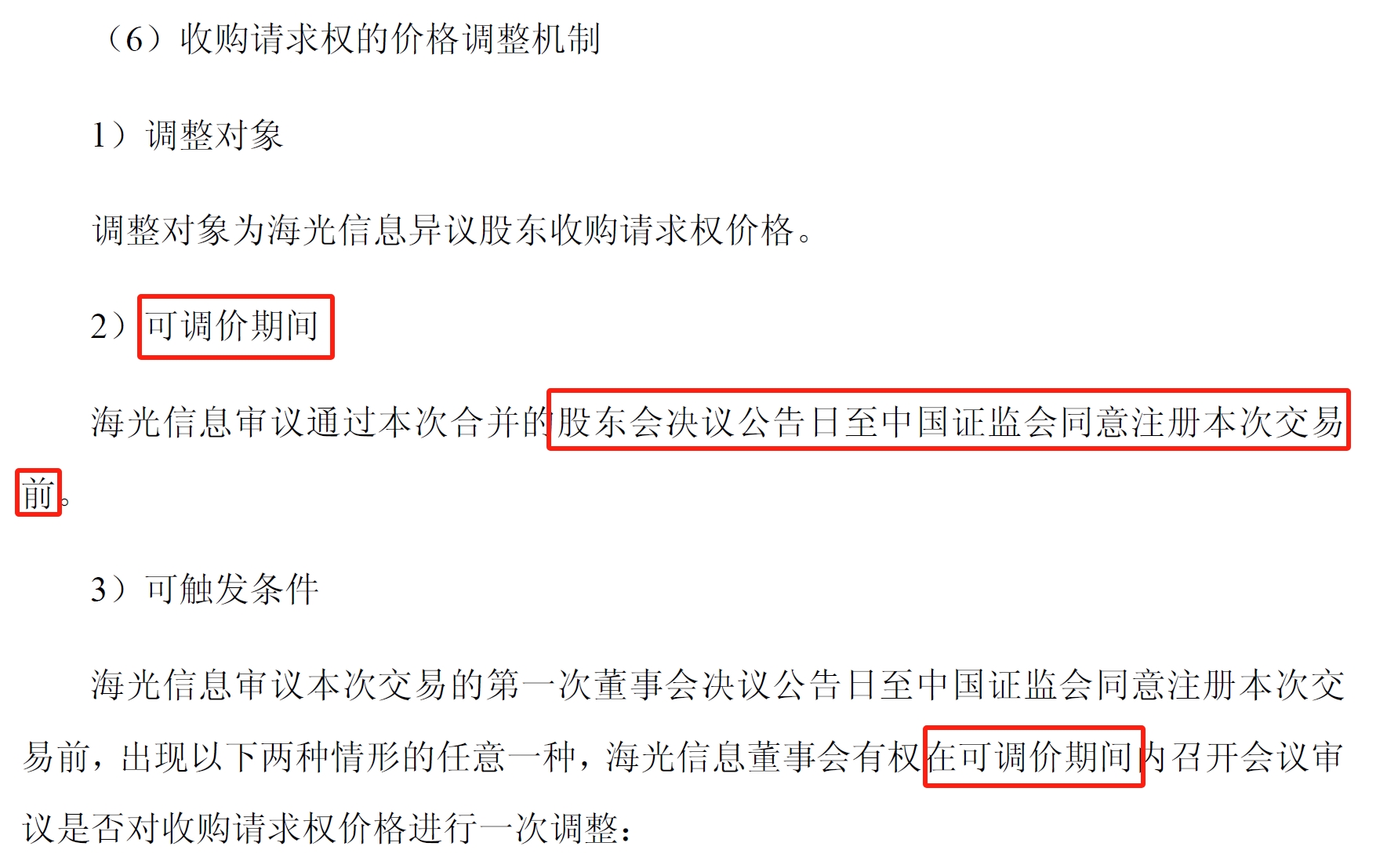

https://notice.10jqka.com.cn/api/pdf/80e0e5744bd74ffd.pdf

海光曙光系列,短线(1周)的结果出来了,结果十分明显:感觉这次合并也许是个套,为了丰厚的获利盘出逃。

曙光数创好于海光信息,海光信息好于中科曙光。

虽然海光信息的选择权折价、中科曙光的换股权折价都很吸引人,但毕竟时间还早;相比之下,作为北交所股票的曙光数创虽然比要约价尚有溢价,但盘子更小、波动更大、量化更少、无法对冲,因此在短线走势中,优势较为明显。

公布一下我的曙光数创持仓吧,做T之后成本已经下降了不少。

如果不大涨,我会一直持有一些的,等...

赞同来自: 好奇心135

分红要扣税0.4+济川药业 2024 年度利润分配方案已在 2025 年 5 月 16 日的年度股东大会上审议通过,方案为每股派发现金红利 2.09 元(含税)。但截至 2025 年 6 月 18 日,公司尚未公布具体的分红除权时间,具体实施时间还需关注公司后续披露的相关公告。

这个儿子挺厉害。这里还藏着4毛钱。大概率在7月17日之前除权。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: v3kk2 、迷茫却坚持 、yyangtao 、雷同 、步行者 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

海光信息、中科曙光、曙光数创这三个吸收合并或要约类品种,其实都是一家人,但又各有特点,集友们也各有所好,这个案例值得研究。我个人今天买入了少量曙光数创的观察仓。海光曙光系列,短线(1周)的结果出来了,结果十分明显:

先记录一下今天的价格,等1周(短线)、1个月(中线)、事件驱动结束(中长线)之后,再来比较一下哪个会是更好的选择吧。

2025.6.11收盘

海光信息:135.5元

中科曙光:69.56元

曙光数创:57.82元

考虑到各人的操作手法存在...

曙光数创好于海光信息,海光信息好于中科曙光。

虽然海光信息的选择权折价、中科曙光的换股权折价都很吸引人,但毕竟时间还早;相比之下,作为北交所股票的曙光数创虽然比要约价尚有溢价,但盘子更小、波动更大、量化更少、无法对冲,因此在短线走势中,优势较为明显。

公布一下我的曙光数创持仓吧,做T之后成本已经下降了不少。

如果不大涨,我会一直持有一些的,等下个月再来看看吧。

下一个比较日: 原回贴1个月之后(2025.7.11收盘后)。

赞同来自: butterfly265 、流沙少帅 、buhao 、gaokui16816888 、hare001 、 、 、 、更多 »

如果不跌下来也收不到啊,也知道到收购啥意思,他老子可以约吗?倒手说说我的看法:最后股价一定会高于要约价一截

原因:这是被动触发的全面要约,股东也不想要股票退市,所以最后肯定要确保要约失败的(如果成功就退市了),所以最后股价应该是会高于要约价

赞同来自: 好奇心135 、gaokui16816888 、孔曼子

全面要约,要约价低于现价是正常现象;股价由市场决定,有什么好整改的。孔兄,我又来战了。 读了这个全面要约,如果曹氏父子通过股权变动或者增发,可以避免退市,这个要约就可以不再执行。 看这个样子有点风险啊。

nuaa404 - 记得1995年7月暑假,1.68买入金杯汽车(后改名一汽金杯,现在又改回)开启了我近20年的投资生涯。。。。 20年来,跟机构、媒体、管理层斗智斗勇,不容易啊;一句话的心得:中国市场,陷阱太多,只有小心才能前进(钱进)。

赞同来自: 流溪Pro 、小猫咪稳富 、塔塔桔 、nkfish 、大魏忠臣毌丘俭 、 、 、 、 、 、 、 、 、 、 、 、更多 »

下修现金选择权这件事儿,并不影响当前对股价的博弈,因为上市公司可以下修价格的时候,股东大会已经通过了,作为套利者此时应该已经功成身退了。

但是市场风险依然是在的,如果市场极端下跌,导致海光信息价格一直低于现金选择权价格,那么大部分人会选择投反对票获得选择权,这会导致重组失败,反而导致异议股东选择权也随之失效。

此外,中科曙光的价格是多少其实并不那么重要,因为中科曙光和海光信息的换股比例已经锚定,只要稳住海光,中科的价格哪怕跌倒现金选择权下面,中科股东通过换股也有利可图,股东大会依然通过概率比较大。一切的关键就在于136.13。

赞同来自: 小猫咪稳富 、塔塔桔 、iono 、初学者3 、好奇心135 、 、 、 、 、 、 、更多 »

海光信息属于经典的现金选择权,都有现金选择权价格下修机制,所以这是一个障碍期权,类似当前比较火的DCN。保底,但一旦突破障碍就实质性亏损。海光信息和DCN完全没有可比性。DCN虽然获得票息,但是中证1000指数上涨的收益是赚不到的。你获得的下跌保护和票息的代价,都隐含在了你放弃的指数上涨的机会成本里,要不然券商赚什么钱?简单地说你认为每月1%的票息很不错,但实际上公平的报价可能是每个月1.1%,券商赚走一点点差价作为利润。但海光信息的下跌保护可是实实在在的,虽然没有票息但是享受股价上涨的权利。无论如何海光信息此时此刻以低于136.15的价格买入都是获得了一个免费的put(只是一个有失效机制的put),没有中间商赚差价,纯粹是市场情绪带来的。这样的机会不值得吗?

但和挂钩中证1000的DCN一比,海光没有票息,本金亏损所需障碍只有20%,而当前主流DCN的票息有月化1%,障碍需要跌30%。大家可以根据隐含波动率见仁见智,自行判断其价值。

如果硬要和场外衍生品结构对比,海光信息更像是一个airbag(安全气囊结构),有兴趣的可以单独再去详细研究。要注意,券商报价的安全气囊结构是需要投资者付期权费的,但是此时买入海光信息不用,这就是价值。

京公网安备 11010802031449号

京公网安备 11010802031449号