Edge

Edge Chrome

Chrome Firefox

Firefox180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

https://xueqiu.com/p/ZH1332574

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

单帐户专用于可转债帐户

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

================每季度组合收益率=====================

18-05-15开始,净值1.0000

18年第二季度 -7.38%,净值0.9262

18年第三季度 +0.05%,净值0.9267

18年第四季度 -0.31%,净值0.9238

19年第一季度 +28.29%,净值1.1851

19年第二季度 -2.16%,净值1.1595

19年第三季度 +5.24%,净值1.2203

19年第四季度 +9.19%,净值1.3324

20年第一季度 +25.47%,净值1.6718

20年第二季度 +2.63% ,净值1.7157

20年第三季度+11.11%,净值1.9063

20年第四季度+1.67%,净值1.9381

21年第一季度+8.40%,净值2.1009

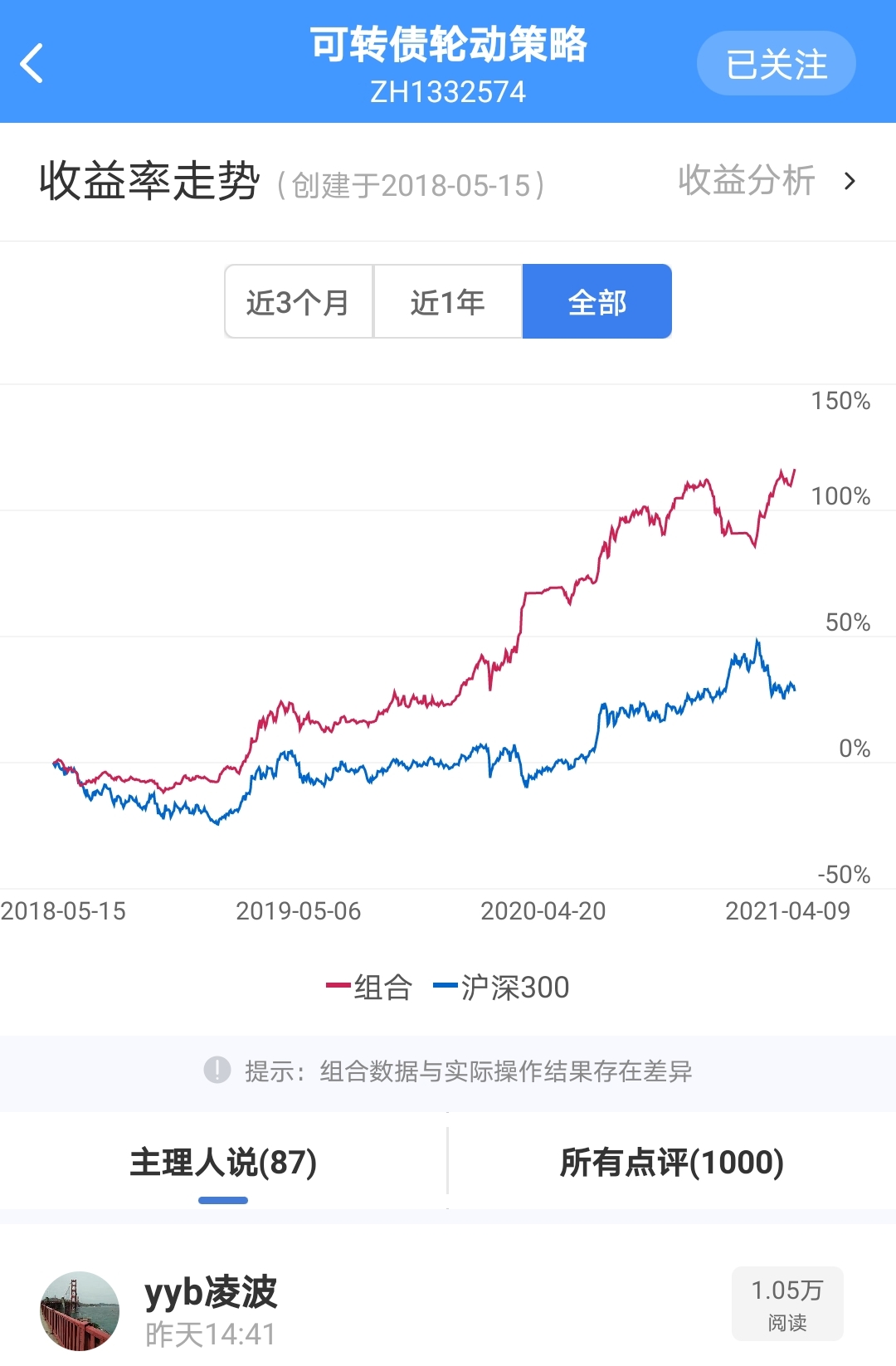

历史净值曲线18.05.15-21.04.09

赞同来自: 查理库 、yuanhu 、willhuo 、liang 、haha00111 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低转债组合

今年净值:1.1091

仓位98%

本日-0.71%

本周-0.67%

本月+2.31%

本季+2.31%

本年+10.91%

高点回撤0%

21.04.14历史最高净值:2.1648

18.05.15至今累计净值:2.1495

2018年收益率-7.62%

2019年收益率+44.23%

2020年收益率+45.46%

2021年收益率+10.91%

年化收益率29.99%

本日:

总数量347只

10%排位 双低值112.75

20%排位 双低值118.73

50%排位 双低值130.88

破发数量82只 占比23.63%

现 价 溢价率 双低值

组合均值 100.623 8.401% 109.024

双低均值 120.867 29.090% 149.957

双低中值 107.000 18.590% 125.590

今天组合由于三只跌幅超过4%,导致净值回撤-0.71%。组合20只,虽然因为分散降低了超额利润,同时也分散了风险。

组合运行第708个交易日,组合每天平均收益期望值是+0.112%。今天重新更新下双低组合的波动率,胜率和赔率。希望对大家有帮助。

- 组合的波动率

55.1%的时间涨跌幅在正负0.5%。

80.5%的时间涨跌幅在正负1.0%

94.8%的时间涨跌幅在正负2.0% - 组合的胜率

2.7%的时间没有波动(主要是空仓期),42.5%的时间是亏损的,54.8%的时间是盈利的。 - 组合的赔率

亏损日平均每天跌0.597%;盈利日平均每天涨0.668%。

我觉得评估一个策略,三要素都很重要,大家可以利用凯利公式推算自己采用策略的合适仓位。

京公网安备 11010802031449号

京公网安备 11010802031449号