Edge

Edge Chrome

Chrome Firefox

Firefox

===================策略提出背景========================

180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

https://xueqiu.com/p/ZH1332574

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

单帐户专用于可转债帐户

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

================每季度组合收益率=====================

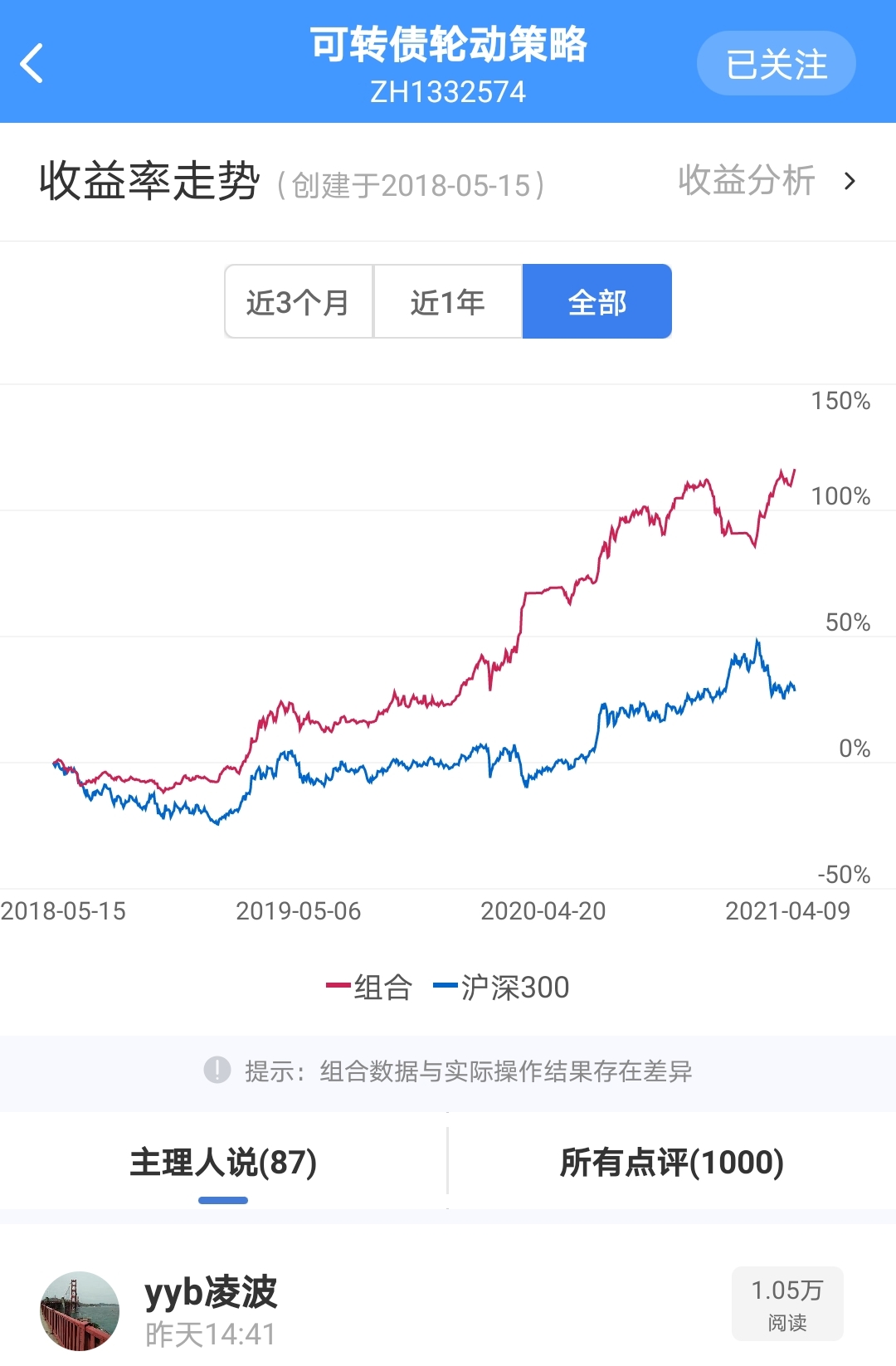

18-05-15开始,净值1.0000

18年第二季度 -7.38%,净值0.9262

18年第三季度 +0.05%,净值0.9267

18年第四季度 -0.31%,净值0.9238

19年第一季度 +28.29%,净值1.1851

19年第二季度 -2.16%,净值1.1595

19年第三季度 +5.24%,净值1.2203

19年第四季度 +9.19%,净值1.3324

20年第一季度 +25.47%,净值1.6718

20年第二季度 +2.63% ,净值1.7157

20年第三季度+11.11%,净值1.9063

20年第四季度+1.67%,净值1.9381

21年第一季度+8.40%,净值2.1009

历史净值曲线18.05.15-21.04.09

180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

https://xueqiu.com/p/ZH1332574

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

单帐户专用于可转债帐户

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

================每季度组合收益率=====================

18-05-15开始,净值1.0000

18年第二季度 -7.38%,净值0.9262

18年第三季度 +0.05%,净值0.9267

18年第四季度 -0.31%,净值0.9238

19年第一季度 +28.29%,净值1.1851

19年第二季度 -2.16%,净值1.1595

19年第三季度 +5.24%,净值1.2203

19年第四季度 +9.19%,净值1.3324

20年第一季度 +25.47%,净值1.6718

20年第二季度 +2.63% ,净值1.7157

20年第三季度+11.11%,净值1.9063

20年第四季度+1.67%,净值1.9381

21年第一季度+8.40%,净值2.1009

历史净值曲线18.05.15-21.04.09

5

赞同来自: 谁与争峰 、烟灰可转债 、煮泥鳅 、Jodie_02 、牛星更多 »

180515排名

排名 转债名称 现 价 溢价率 得分

1 利欧转债 95.50 3.36% 98.86

2 江银转债 98.66 2.31% 100.97

3 岩土转债 94.59 6.49% 101.08

4 众兴转债 94.51 8.49% 103.00

5 吉视转债 97.14 6.04% 103.18

6 天马转债 101.26 2.47% 103.73

7 鼎信转债 105.35 0.52% 105.87

8 金农转债 97.01 9.01% 106.02

9 杭电转债 105.94 1.49% 107.43

10 特一转债 102.75 8.77% 111.52

11 常熟转债 101.51 10.36% 111.87

12 蒙电转债 100.29 11.64% 111.93

13 永东转债 104.52 7.57% 112.09

14 敖东转债 104.46 10.09% 114.55

15 骆驼转债 103.46 11.11% 114.57

16 双环转债 104.96 10.11% 115.07

17 泰晶转债 117.45 -2.31% 115.14

18 久立转2 100.22 16.35% 116.57

19 天康转债 96.25 20.68% 116.93

20 迪龙转债 95.69 21.60% 117.29

21 久其转债 106.29 11.11% 117.40

22 航电转债 111.98 5.55% 117.53

23 国祯转债 116.85 0.97% 117.82

24 嘉澳转债 94.79 24.42% 119.21

25 长证转债 103.80 15.67% 119.47

26 众信转债 111.28 9.70% 120.98

27 星源转债 129.40 -7.01% 122.39

28 小康转债 98.59 25.00% 123.59

29 玲珑转债 104.40 20.56% 124.96

30 崇达转债 119.20 5.96% 125.16

31 国贸转债 110.87 14.38% 125.25

32 亚太转债 93.11 32.25% 125.36

33 光大转债 110.00 15.63% 125.63

34 广汽转债 105.70 19.99% 125.69

35 艾华转债 113.40 12.45% 125.85

36 九州转债 113.65 12.68% 126.33

37 无锡转债 99.00 27.88% 126.88

38 顺昌转债 110.20 17.01% 127.21

39 隆基转债 124.76 2.83% 127.59

40 三一转债 123.70 4.21% 127.91

41 东财转债 128.50 -0.43% 128.07

42 江南转债 102.00 26.46% 128.46

43 济川转债 128.25 0.58% 128.83

44 时达转债 93.11 35.95% 129.06

45 金禾转债 117.76 11.72% 129.48

46 蓝标转债 94.50 35.34% 129.84

47 铁汉转债 100.11 29.75% 129.86

48 生益转债 105.08 26.51% 131.59

49 雨虹转债 116.31 15.38% 131.69

50 国君转债 108.40 23.99% 132.39

51 宁行转债 115.30 17.14% 132.44

52 大族转债 116.60 16.40% 133.00

53 万信转债 145.55 -10.37% 135.18

54 赣锋转债 117.38 17.95% 135.33

55 水晶转债 95.62 42.59% 138.21

56 格力转债 107.90 30.42% 138.32

57 太阳转债 136.08 3.37% 139.45

58 宝信转债 146.11 -6.02% 140.09

59 道氏转债 134.50 6.08% 140.58

60 林洋转债 104.01 37.02% 141.03

61 兄弟转债 95.83 47.06% 142.89

62 模塑转债 93.30 58.67% 151.97

63 蓝思转债 97.15 59.54% 156.69

64 海印转债 91.78 72.69% 164.47

65 电气转债 100.84 70.03% 170.87

66 康泰转债 185.11 -7.38% 177.73

67 辉丰转债 86.14 94.96% 181.10

68 航信转债 104.77 76.89% 181.66

69 洪涛转债 91.41 100.45% 191.86

排名 转债名称 现 价 溢价率 得分

1 利欧转债 95.50 3.36% 98.86

2 江银转债 98.66 2.31% 100.97

3 岩土转债 94.59 6.49% 101.08

4 众兴转债 94.51 8.49% 103.00

5 吉视转债 97.14 6.04% 103.18

6 天马转债 101.26 2.47% 103.73

7 鼎信转债 105.35 0.52% 105.87

8 金农转债 97.01 9.01% 106.02

9 杭电转债 105.94 1.49% 107.43

10 特一转债 102.75 8.77% 111.52

11 常熟转债 101.51 10.36% 111.87

12 蒙电转债 100.29 11.64% 111.93

13 永东转债 104.52 7.57% 112.09

14 敖东转债 104.46 10.09% 114.55

15 骆驼转债 103.46 11.11% 114.57

16 双环转债 104.96 10.11% 115.07

17 泰晶转债 117.45 -2.31% 115.14

18 久立转2 100.22 16.35% 116.57

19 天康转债 96.25 20.68% 116.93

20 迪龙转债 95.69 21.60% 117.29

21 久其转债 106.29 11.11% 117.40

22 航电转债 111.98 5.55% 117.53

23 国祯转债 116.85 0.97% 117.82

24 嘉澳转债 94.79 24.42% 119.21

25 长证转债 103.80 15.67% 119.47

26 众信转债 111.28 9.70% 120.98

27 星源转债 129.40 -7.01% 122.39

28 小康转债 98.59 25.00% 123.59

29 玲珑转债 104.40 20.56% 124.96

30 崇达转债 119.20 5.96% 125.16

31 国贸转债 110.87 14.38% 125.25

32 亚太转债 93.11 32.25% 125.36

33 光大转债 110.00 15.63% 125.63

34 广汽转债 105.70 19.99% 125.69

35 艾华转债 113.40 12.45% 125.85

36 九州转债 113.65 12.68% 126.33

37 无锡转债 99.00 27.88% 126.88

38 顺昌转债 110.20 17.01% 127.21

39 隆基转债 124.76 2.83% 127.59

40 三一转债 123.70 4.21% 127.91

41 东财转债 128.50 -0.43% 128.07

42 江南转债 102.00 26.46% 128.46

43 济川转债 128.25 0.58% 128.83

44 时达转债 93.11 35.95% 129.06

45 金禾转债 117.76 11.72% 129.48

46 蓝标转债 94.50 35.34% 129.84

47 铁汉转债 100.11 29.75% 129.86

48 生益转债 105.08 26.51% 131.59

49 雨虹转债 116.31 15.38% 131.69

50 国君转债 108.40 23.99% 132.39

51 宁行转债 115.30 17.14% 132.44

52 大族转债 116.60 16.40% 133.00

53 万信转债 145.55 -10.37% 135.18

54 赣锋转债 117.38 17.95% 135.33

55 水晶转债 95.62 42.59% 138.21

56 格力转债 107.90 30.42% 138.32

57 太阳转债 136.08 3.37% 139.45

58 宝信转债 146.11 -6.02% 140.09

59 道氏转债 134.50 6.08% 140.58

60 林洋转债 104.01 37.02% 141.03

61 兄弟转债 95.83 47.06% 142.89

62 模塑转债 93.30 58.67% 151.97

63 蓝思转债 97.15 59.54% 156.69

64 海印转债 91.78 72.69% 164.47

65 电气转债 100.84 70.03% 170.87

66 康泰转债 185.11 -7.38% 177.73

67 辉丰转债 86.14 94.96% 181.10

68 航信转债 104.77 76.89% 181.66

69 洪涛转债 91.41 100.45% 191.86

京公网安备 11010802031449号

京公网安备 11010802031449号