Edge

Edge Chrome

Chrome Firefox

Firefox给你25块,和一个灌了铅的硬币。

硬币有60%的概率朝上,赢了翻倍,输了亏光。

你需要用什么策略,每次压多少,能把25块变成250块,翻十倍。

显然这是个对压朝上非常有利的赌局,

玩10次,平均赢6次输4次,玩10把可以净赚2把。

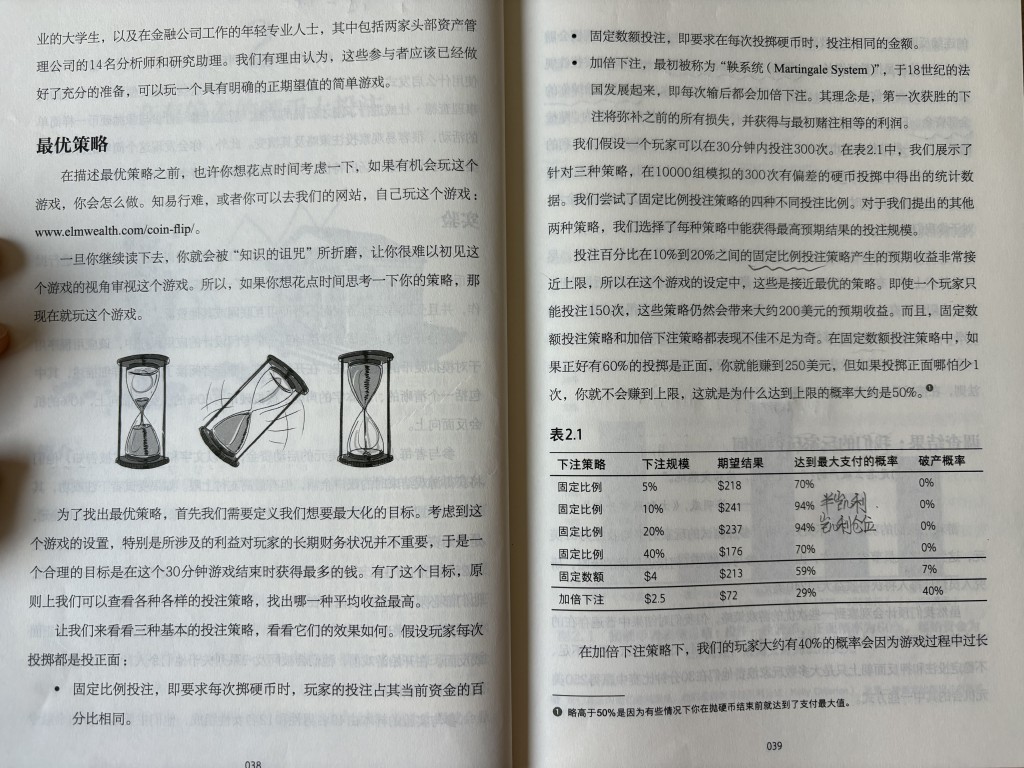

理论最佳仓位是凯利公式的每次20%,

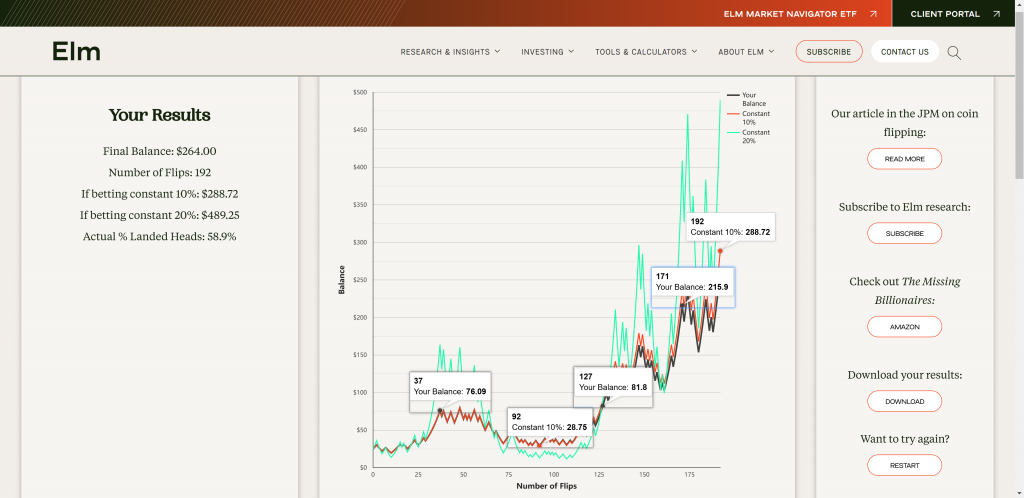

我因为知道半凯利仓位性价比更高,就每把下总资金的10%。

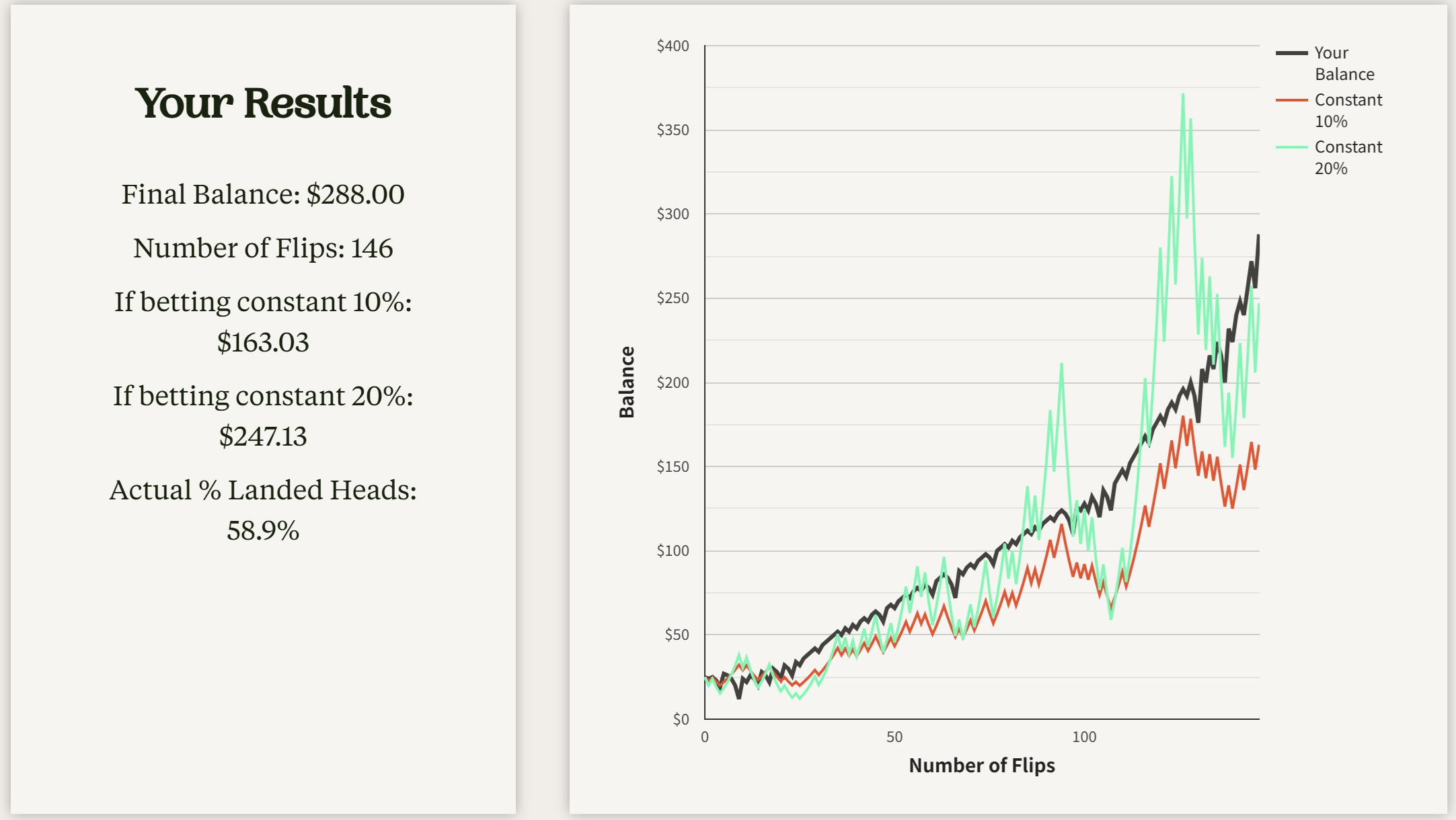

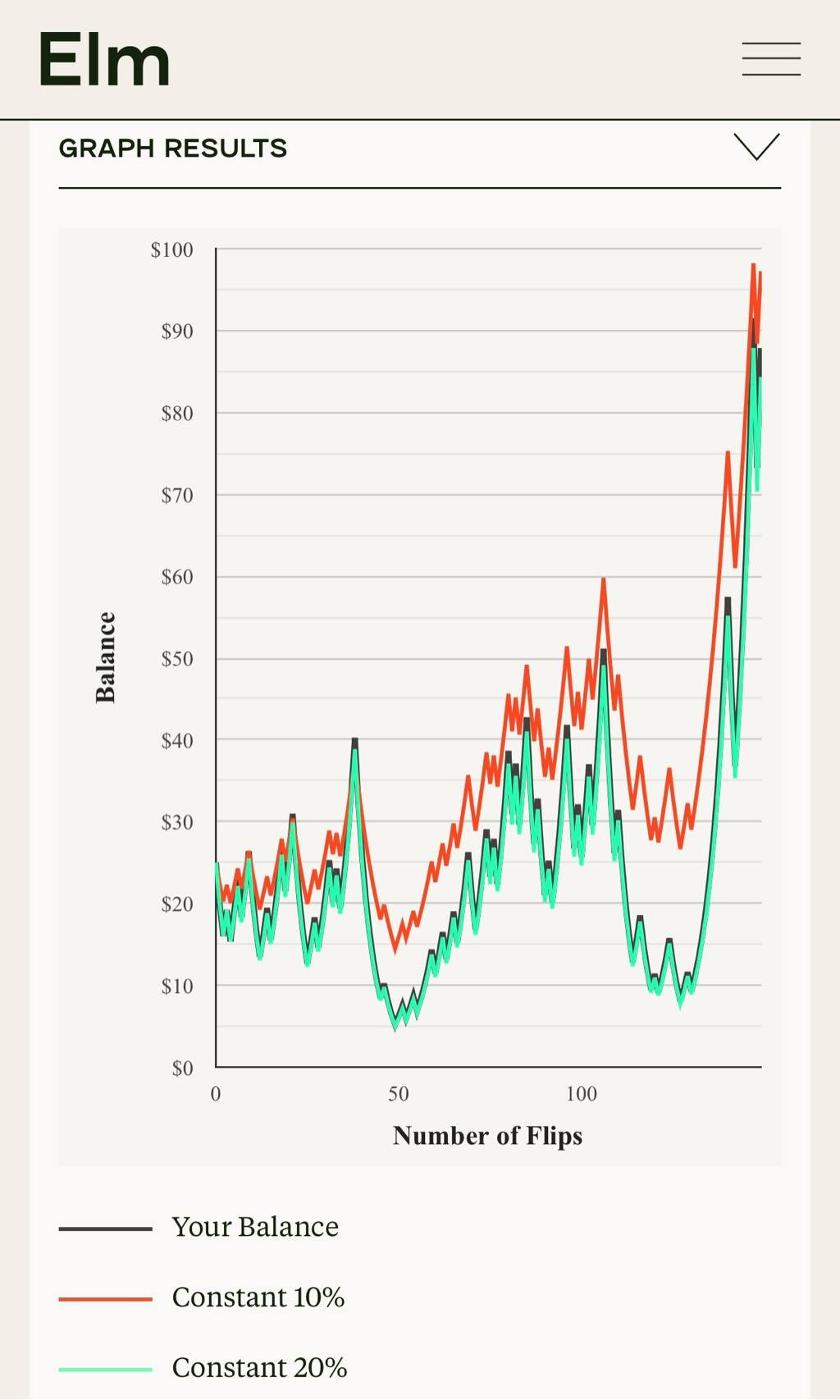

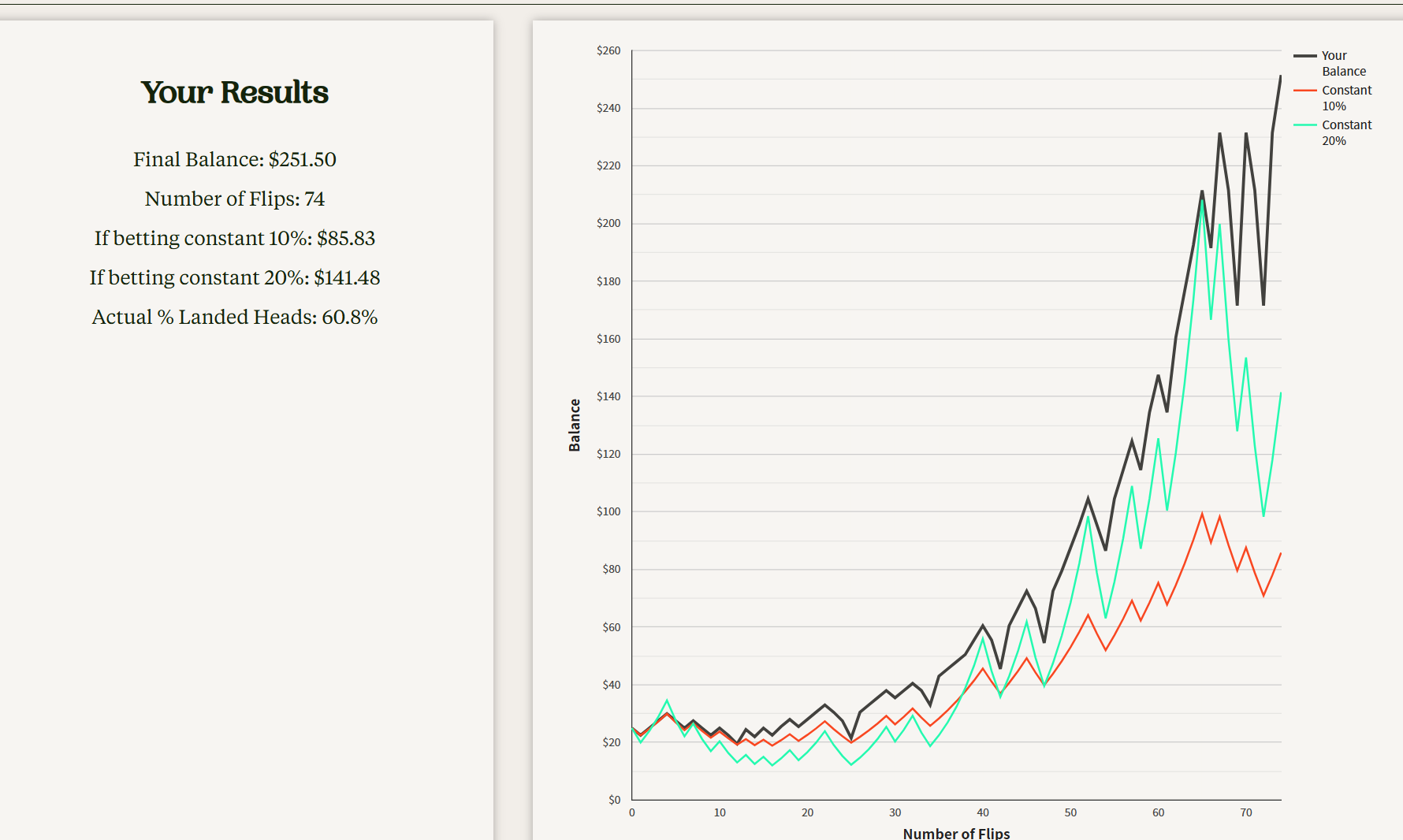

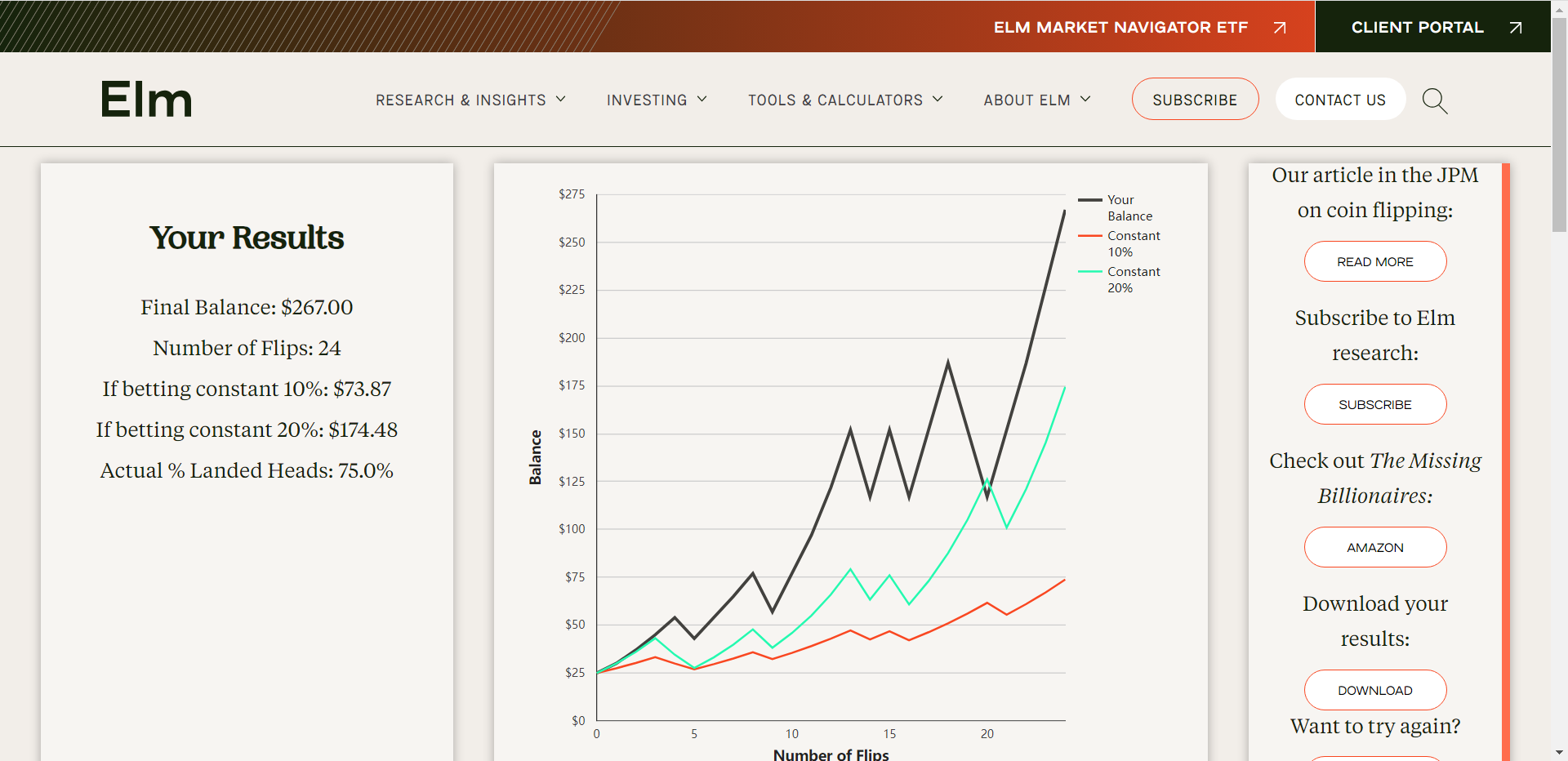

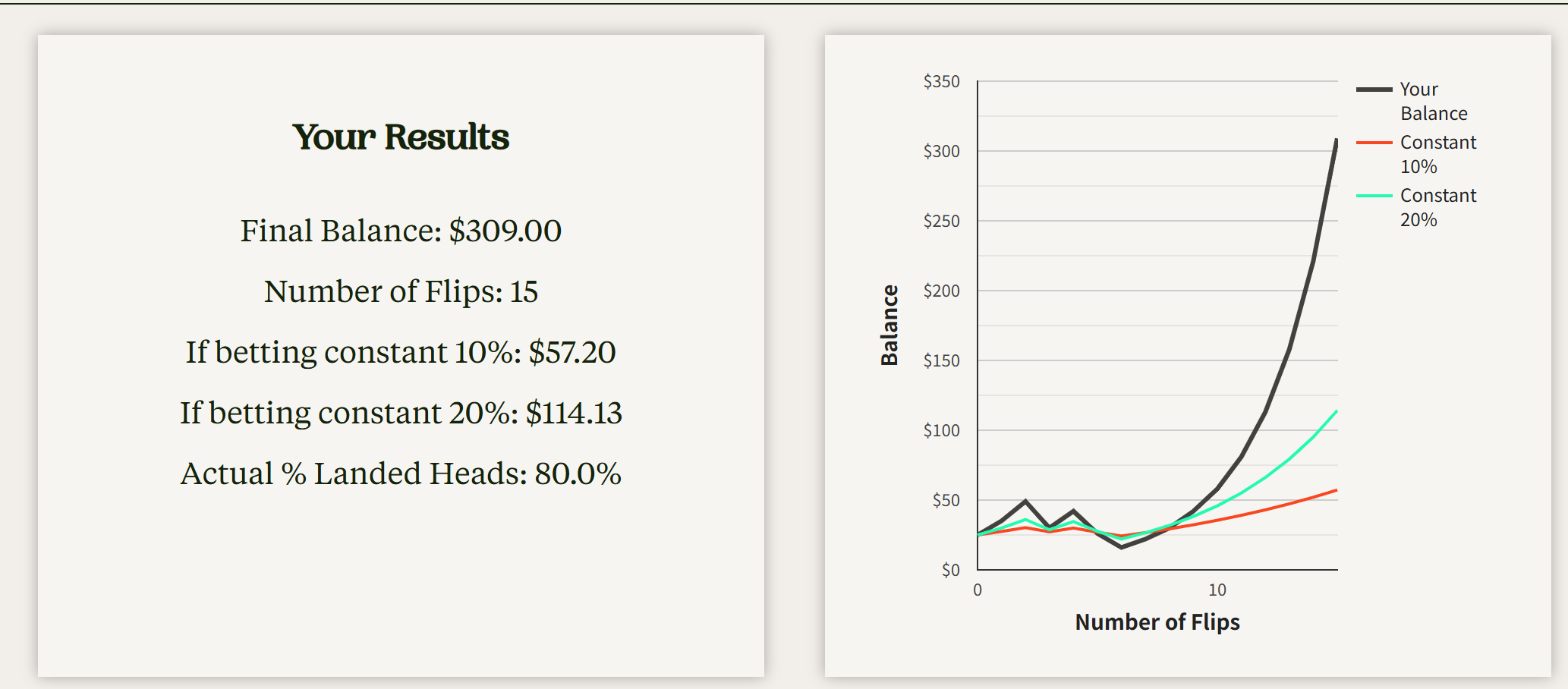

然后上这个网站模拟了一把,手动玩,玩了192把才通关。

https://elmwealth.com/coin-flip/

体会非常深:

哪怕是半凯利仓位,60%胜40%负,这么大的优势,走背运的时间段也非常长,连续好多把朝下,过程中也经历了三分之二的回撤。

过程如下:

- 前20把基本在本金附近震荡,没看出60%的概率优势(现实中你估计就不玩了)。

- 27-37把,连续走运,干到了76(自信心爆棚,老子天下第一,看的就是准)。

- 38-60把,在70附近震荡,这时候是本金赚接近200%。

- 60-92把,连续走背运,跌至29,此时最大回撤64%,接近三分之二(这么长时间持续亏,过了这么久,才赚10%几,没跑赢存款,这时候肯定蔫了萎了是别人眼中的loser了,想想白酒、医疗、中概的股东)。

- 93-110把,持续在30附近震荡,这个游戏我用最佳策略已经玩了100把,还没怎么赚钱,你TM是不是把硬币换了?

- 127把,回到80,刚刚突破37把的高点(时隔多年回到年轻时的巅峰,人已老,心更老,识尽愁滋味,感觉自己是个沧桑的失败者,赚了点钱,但是完全对不起这些年以来的付出)。

- 150把附近,先上到150,后回撤到100,三分之一的回撤。

- 171把,达到215,只需要“再赢最后一两次”就可以通关,随后从230回撤到155,又是三分之一的回撤(港片里面:最后再赌一次就收手,过了今晚就没事)。

- 一直到192把,实现了通关,总资产*10。

我的仓位基本和红线(半凯利仓位)重合,因为我偷懒,有时候省略了小数点后的数字。

而理论最赚钱的凯利仓位(绿线):

一度从170跌至12.5,回撤93%,

在37把前后本金就*5了,但是玩到110把,本金只有12.5,亏了一半!

每一把游戏,如果是映射到现实,对应投资股市,大概是半年时间。

凯利公式计算起来很美好,但是是个巨大的黑洞。

想想你在20岁开始投资,18.5年后,年近40,本金*5,成功人士,意气风发。

然后又继续玩这个作弊的游戏(买ETF60%的胜率应该是有的),又玩了36.5年,玩了55年后,已是75岁的风烛残年,本金只剩20岁时候的一半,

你在理论上的192把,110多岁了,接近500,本金*20,又有什么意义呢?

现实中不可能有任何人,在30多年的时间,亏掉90%以上的钱之后,还能还会继续玩这个投资游戏的,

你是loser、败家子、SB中的王者,

你会怀疑这个硬币、这个股市,根本不是60%朝上,而是中途被人换掉了,否则怎么连续那么多把开小?

是个吃人的市场,是个圈钱的市场,你是个失败的傻叉的金融消费者。

现实中坚持这个半凯利仓位已经压力非常巨大了,

这还是在你有60%的作弊概率的前提下,

所以仓位还要更低一些。

强烈建议大家手动玩一下这个游戏,目标是从25块变成250块。

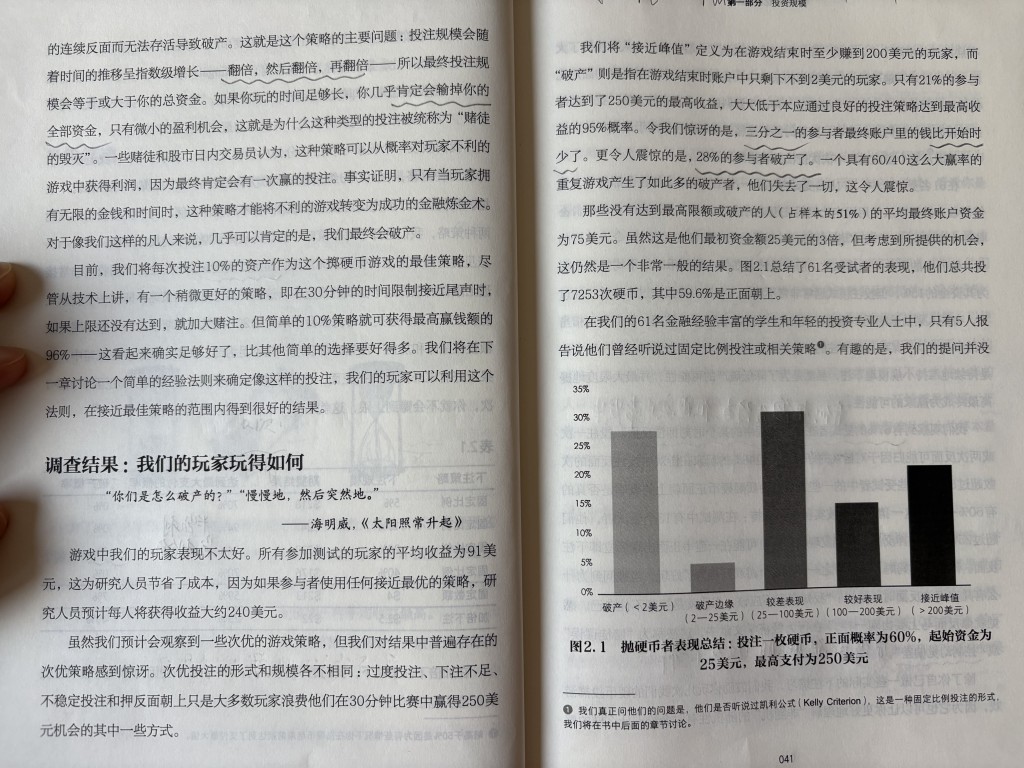

体会一下你在其中的心理煎熬,

用蒙特卡洛之类的模拟,一秒钟出结果,是体会不到这种压力的。

而你在现实中要一把一把的干,岁数会一年一年的涨,

要养家糊口,必然会几倍的体会到这种压力,

遇到几年的逆风期,几乎不可能坚持下去,不是“大清要亡”,就是“国运没了”,弃剧了。

最好的方法是减少到¼凯利仓位。

同时你不能一直赌大明胜,努尔哈赤那里得压一些,吴三桂那里得压一些,李自成那里得压一些,

海外的英吉利、法兰西、德意志、小日子,也得压一些。

从这个模拟来看,买ETF的胜率,应该远不止60%的,比60%要高。

赞同来自: KevinLe 、金色朝阳 、NichoLin 、neverfailor 、张集思78更多 »

人生是无限游戏,但也不是个1:1赔率的游戏。

我们如果开始使用凯利公式了,那就是已经不在浑浑噩噩的过生活了。

凯利公式、贝叶斯思维都让我自以为胜率很重要。

但既然人生是无限游戏,有无数的决策,那决策的对与错从大数定律来说,基本会回归的。

所以,咱们普通人的人生胜率可能就50%附近,我们努力高点,比如55%-60%就不错了。

当我们认识到这个问题,我觉得我们的胜率就会超过一点50%的。

如果,以“做对的事”为原则,那你胜率就是能再高一点点的。

而且,如果面对错误,我们能诚实、自我诚实、知错就改,这个微小的变化,也可以让胜率高一点点。

这些累积,就是个不错的结果。

我现在理解了,赔率是比胜率更重要的事情。

回到赔率,人生不是1:1,当你的决策赔率是1:1,你会做出决策吗?

你一定会努力做些改变,让赔率发生变化,对不对?

只要变化了,当赔率2:1甚至更高时,你才会去做决策。

这,才是理性的,实际这也是感性的,无论脑子里的快也好,就算是慢系统,

他也是历史教训基因积累了些赔率结果的。

以上,分享

层主没看游戏说明吗?赢面大的是head不是tail,你要是一直选tail不输才怪呢,这已经不仅仅是运气的问题了。没细看应该选正面/汗

但是结论不变,我问了AI用蒙特卡洛模拟是这么说的:这个模拟的核心意义是:即使有 60% 的胜率,遇到连续 10 次左右的亏损也是完全可能的,资金管理必须能承受这种极端情况。

10次的连续亏损,用5%的最大亏损也是50%以上了。

Balance: $9.90层主没看游戏说明吗?赢面大的是head不是tail,你要是一直选tail不输才怪呢,这已经不仅仅是运气的问题了。

Your Bet Bet Amount Result Won/Lost Ending Balance

Tails $1.00 Tails Win $26.00

Tails $1.00 Heads Lose $25.00

Tails $1.00 Heads Lose $24.00

Tails $1.00...

赞同来自: 泥猴46

Balance: $9.90我跑的这个短期结果也能说明一个问题,投资就要做大盈亏比的事情,1:1远远不够,3:1也就是马马虎虎能打平,最好的途径是10:1甚至几十比1甚至100:1。投资界的标杆老巴就不说了,要么不赢要么大赢,小打小闹根本不够看的。投机界一样有标杆,比如付海棠,产业亏的哭爹喊娘的时候抄进去就不动了,有本事就把我爆仓了,只要我不爆仓,不翻几十倍坚决拿住,只要大结果。

Your Bet Bet Amount Result Won/Lost Ending Balance

Tails $1.00 Tails Win $26.00

Tails $1.00 Heads Lose $25.00

Tails $1.00 Heads Lose $24.00

Tails $1.00...

赞同来自: 杨阿盼盼达

1.无意冒犯,为什么这个游戏的终点是250呢?书上写了,这是他们自掏腰包,给每个人25美元,让他们玩,做的实验,

2. 到了250,继续玩下去又会是怎样的结果呢?现实世界是没有终点的。

赢到250封顶,不然做实验的会亏死的。

赞同来自: KevinLe

Your Bet Bet Amount Result Won/Lost Ending Balance

Tails $1.00 Tails Win $26.00

Tails $1.00 Heads Lose $25.00

Tails $1.00 Heads Lose $24.00

Tails $1.00 Tails Win $25.00

Tails $1.00 Heads Lose $24.00

Tails $1.00 Heads Lose $23.00

Tails $1.00 Heads Lose $22.00

Tails $1.00 Heads Lose $21.00

Tails $1.00 Heads Lose $20.00

Tails $0.80 Heads Lose $19.20

Tails $0.80 Heads Lose $18.40

Tails $0.80 Heads Lose $17.60

Tails $0.80 Heads Lose $16.80

Tails $0.80 Heads Lose $16.00

Tails $0.70 Heads Lose $15.30

Tails $0.70 Heads Lose $14.60

Tails $0.60 Tails Win $15.20

Tails $0.60 Heads Lose $14.60

Tails $0.60 Heads Lose $14.00

Tails $0.60 Heads Lose $13.40

Tails $0.60 Tails Win $14.00

Tails $0.60 Heads Lose $13.40

Tails $0.60 Tails Win $14.00

Tails $0.60 Heads Lose $13.40

Tails $0.60 Tails Win $14.00

Tails $0.60 Tails Win $14.60

Tails $0.60 Heads Lose $14.00

Tails $0.60 Heads Lose $13.40

Tails $0.60 Heads Lose $12.80

Tails $0.60 Tails Win $13.40

Tails $0.60 Heads Lose $12.80

Tails $0.60 Heads Lose $12.20

Tails $0.50 Heads Lose $11.70

Tails $0.50 Tails Win $12.20

Tails $0.50 Heads Lose $11.70

Tails $0.50 Heads Lose $11.20

Tails $0.50 Heads Lose $10.70

Tails $0.40 Heads Lose $10.30

Tails $0.40 Tails Win $10.70

Tails $0.40 Heads Lose $10.30

Tails $0.40 Heads Lose $9.90

Tails $0.40 Tails Win $10.30

Tails $0.40 Tails Win $10.70

Tails $0.40 Heads Lose $10.30

Tails $0.40 Heads Lose $9.90

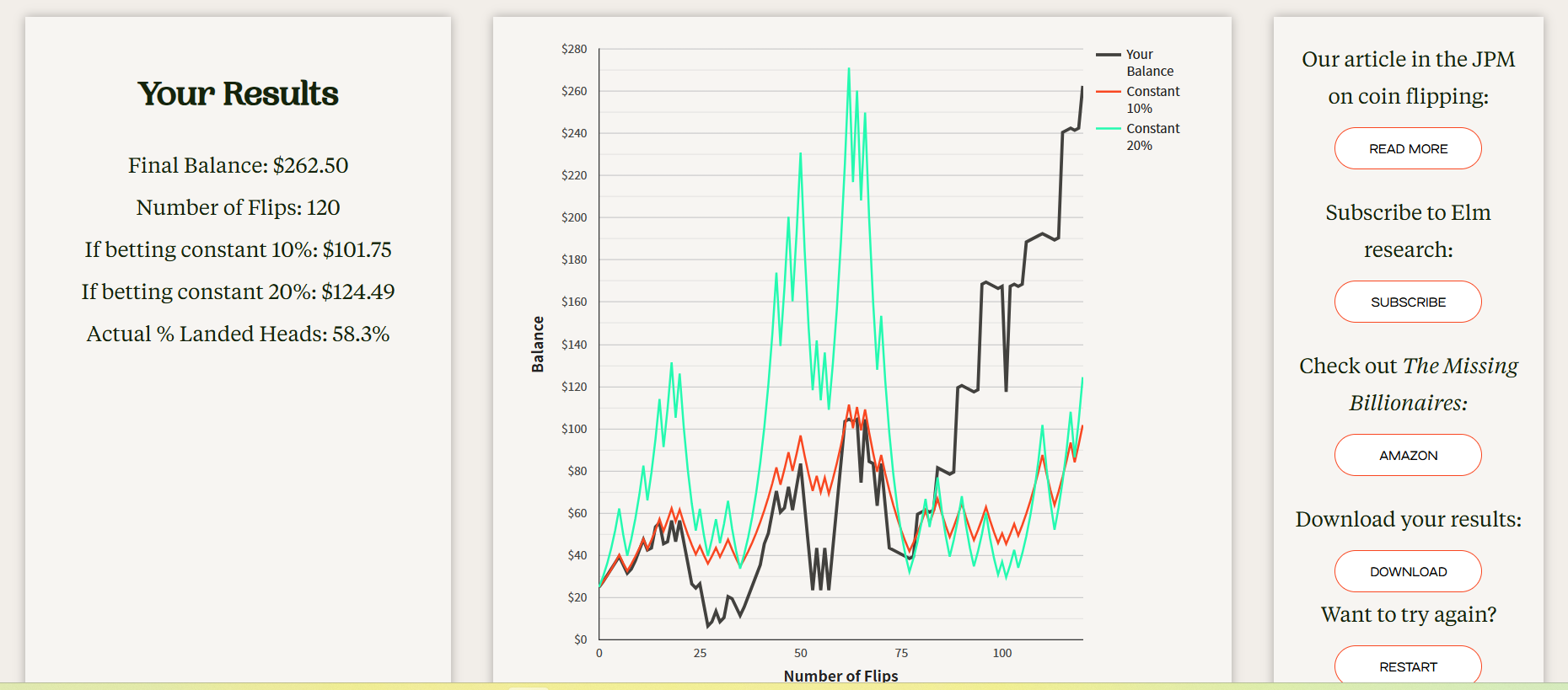

共 46 轮,胜率仅 26.09%,盈亏比 1:1;初始本金 25 美元,最终仅剩 9.9 美元。仓位随连亏被动逐级降额,盈利从不加仓。资金峰值 26 美元,最大回撤超 6 成,最长连亏 13 局、最多仅 2 连赢。

这是单笔仓位4%的结果,楼主还是太幸运了,遇上我这种倒霉运气,单笔4%的仓位也要亏掉6成,还咋翻身?所以老巴说的对啊,保住你的本金,亏多了是真翻不了身的。

l93868 - 投资最后就是生活态度

赞同来自: cddw 、wind2012 、JJJJJJ57 、爱慕不停 、几时开悟哦 、 、 、 、 、 、 、 、更多 »

** 第一轮:这篇帖子的主要矛盾是什么?

【主持人】:第一轮问题:这篇帖子里,真正的主要矛盾是什么?是胜率和赔率,还是人和路径?

【毛泽东】【陈述】:主要矛盾不是 60% 对 40%,而是长期优势与短期痛苦之间的矛盾。公式说你应当坚持,生活说你坚持不住。若抓不住这个主要矛盾,就会在仓位细节里打转。

简言之:主要矛盾是优势路径与人的承受力。

【王阳明】【补充】:此矛盾落到心上,就是知而不能行。口里知道半凯利,心里承受不了回撤,这个知还没有成为真知。未到三分之二回撤处,不能说自己真知道。

简言之:未经回撤检验的知,不是真知。

【芒格】【质疑】:我同意,但要加一句:有些痛苦不是修行,是信号。反过来想,如果一个系统需要你像圣人一样稳定,它就不是好系统。设计应当假设人会犯错。

简言之:需要圣人执行的策略,不适合普通人。

【段永平】【补充】:所以我更喜欢“做对的事”。如果你买的是好公司、价格合理、你看得懂,过程会舒服很多。如果你只是玩概率游戏,你最后是在和自己的人性赌博。

简言之:不懂标的,只懂概率,很难长期本分。

【巴菲特】【综合】:这也是为什么能力圈重要。对我而言,好的投资不需要每天问硬币是不是被换了。你越理解资产,越能区分价格波动和价值变化。

简言之:理解能降低路径中的心理噪音。

【马斯克】【反驳】:但理解不是感觉安全。火箭设计中,每个假设都要压力测试。投资里也一样:你说自己能承受 60% 回撤,那就要先模拟、先演练、先承认你可能错。

简言之:信念必须经过压力测试。

【川普】【补充】:我会看品牌和叙事。帖子里“loser”“败家子”这些词很关键。人不是被数字打败的,是被自己和别人给他的标签打败的。你要控制叙事,否则市场替你写故事。

简言之:回撤摧毁账户,也摧毁自我叙事。

如果想看第二轮和第三轮对话请点赞

他丫的 - 专注ST和可转债,欢迎交流

赞同来自: KevinLe 、胖五投资 、初学者3 、Penny 、好奇心135 、 、 、更多 »

2、如果我们用可达到的极限的数据计算。数学期望一样是1.2,假设的赔率是100%的概率赚20%。那么任何时刻都是稳赚不赔的。

3、所以关于时间遍历导致的资金和心态问题,本质上是遇到极端情况以及人的生命有限制性导致的。总共有几个解法。

第一个是不要求高胜率(如60%以上),但是在亏损的时候亏损率比较小(如5%以内),数学期望为正。那就几乎没有极端情况发生

第二个是追求高胜率(如90%以上),接受亏损的时候亏损率比较大(如50%以内),数学期望为正。因为胜率问题,也不容易有极端情况发生。

第三个是追求高频率。只要机会能够高频触发,把时间遍历变成空间遍历。也同样可以在短时间内解决问题。

4、如果三者同频共振,那绝对是最美好的结局;如果无法兼顾,最重要的还是确保亏损的亏损率可控,也就是大家常说的确定性以及巴菲特说的不要亏钱。

赞同来自: amare32

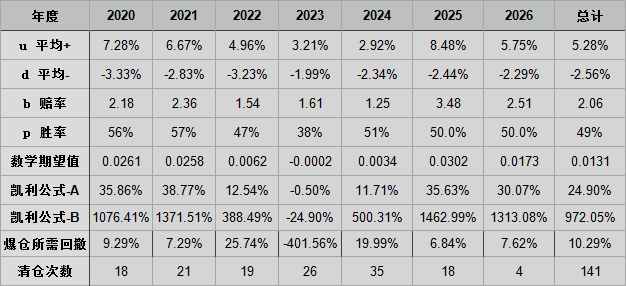

集思录还真是高手多啊!非常感谢私信我的朋友,告知我我的不足,感谢感谢。后面又去查了半天,感觉应该是这么理解:凯利公式应该有2种模式:1、赌场模式:f=p-q/b2、股市模式:f=p/d-q/u 重新按模式B计算了一下,很吓人啊,要我加10倍杠杆呢!其实2种模式的仓位,也是可以自洽的:模式A的仓位投注失败后是全部损失的,比如图片总计一列中的仓位是24.90%,如果投入失败,那损失掉24.90%;模...爆仓是因为两个问题,一是你赔率应用的不对,盈亏不能用平均数,尤其是没有止盈止损的情况下;另一个是一把一利索,每笔投资结束要结算盈亏,重新用凯利公式计算仓位。

赞同来自: KevinLe 、缓慢投资 、FermatJoe 、zzczzc666

是的,凯利公式在赌场中,大部分情况就是“全或无”,而投资市场绝大部分并不是“全或无”,说到骨子里,在投资市场中,这凯利公式是“不太适用”的集思录还真是高手多啊!非常感谢私信我的朋友,告知我我的不足,感谢感谢。

其实最开始凯利公式一个目的就是“防止输完(爆仓)”,在实际投资中因为胜率与赔率的不确定性,所以导致了偏差……投资中能得到的胜率赔率都是历史数据,未来的数据是不可知的……

楼主的例子,胜率60%赔率是1,凯利公式计算出来仓位是0.2,如果投资中真有这样的策略,我...

后面又去查了半天,感觉应该是这么理解:

凯利公式应该有2种模式:

1、赌场模式:f=p-q/b

2、股市模式:f=p/d-q/u

重新按模式B计算了一下,很吓人啊,要我加10倍杠杆呢!

其实2种模式的仓位,也是可以自洽的:

模式A的仓位投注失败后是全部损失的,比如图片总计一列中的仓位是24.90%,如果投入失败,那损失掉24.90%;

模式B的总计一列中仓位是972.05%,但是平均亏损是2.56%,那么计算的最大亏损就是972.05% x 2.56%,也是刚刚好是24.90%。

那么问题来了,真的要按模式B的仓位去投入吗?

我又算了下假如按模式B投入仓位,然后爆仓(亏损100%)所需的回撤,基本在10%左右

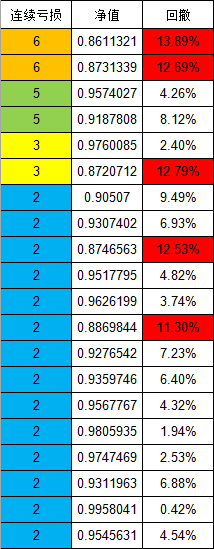

我详细去统计了这里真实数据的141次清仓,其中连续亏损6次的有两回,连续亏损5次的有两回,还有很多连续2次的单次的,其中回撤超过10%的有5次。

也就是说,假如真按模式B投入,那我早就爆仓了……

嗯…………

单单靠凯利公式是不行的……

还是要强调遍历性、警惕墨菲定律的出现才行……

赞同来自: KevinLe 、杨阿盼盼达 、不懂的太多 、smallrain3 、东少 、 、 、 、 、更多 »

有两个优化方向:

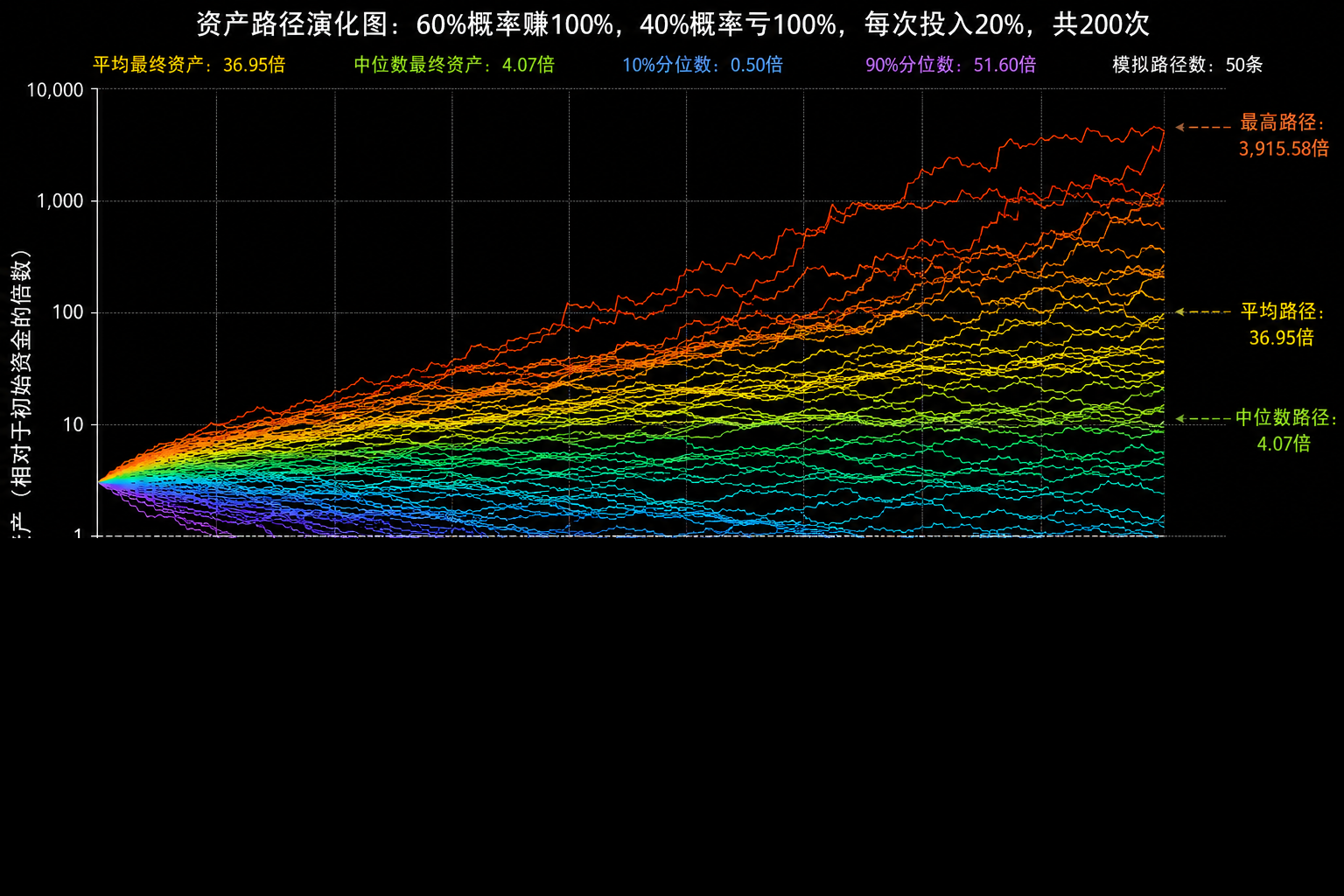

一个优化:同时玩10个相似的独立的游戏,每个游戏每次押注该游戏的资金的10%,那么结果有明显改善:

分散到10个游戏后,回撤比例普遍在15%–19%之间,达到目标轮数在110–150轮范围波动。另一种优化:同时玩3个这样的游戏,且它们之间不是独立的(相关性=0),而是负相关(相关性=-0.2),结果更好:

最大回撤比例:通常在 10% ~ 20% 之间,多数情况落在 12%–18% 区间。负相关有效对冲了部分风险,回撤显著低于独立或正相关情形。达到目标(25元 → 250元)所需轮数:大致在 110 ~ 160 轮 之间,典型值约 120–140 轮。负相关的改善更快。这就是大类资产框架的意义。

大概50轮的时候,回撤到5元左右,一度怀疑是不是押错边了!后面又有一次-80%的回撤,就淡定许多。

偶尔出点错误,打错、打漏数字,甚至打错小数点,好在下注之前基本修正过来。操作风险需警惕!

最后,仍然是因为误操作,原始内容全没了,只留下一张截图,悲催…………

赞同来自: KevinLe 、舍月子 、sybil03 、老实的很 、看看不回 、 、 、 、 、 、 、 、更多 »

很多人读完文章醍醐灌顶:原来胜率如此重要。虽然但是,股神的胜率才多少,小散又哪里来的自信能超过50%。到底是胜率容易把握还是赔率容易把握?有没有一种可能,醍醐灌顶灌错方向了。。。确实错了。我觉得注销兄的公众号写的启发好,时间遍历和空间遍历。找多个人一起投然后有人要封顶之前就大家平分继续。落实到投资,其实就是低相关的多策略配置,定期平衡。

楼主对多策略也是有刻骨铭心的记忆的。提高胜率这得多难,你以为的高是真的高?单一策略无论研究的多精深也别大仓位单押,否则一定有黑天鹅等着你。分散是对未知的基本尊重。

大牌886 - 愚蠢的人类

赞同来自: 萝卜耳朵 、hanbing0356 、neverfailor 、ken666 、小白律师 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

是的,凯利公式在赌场中,大部分情况就是“全或无”,而投资市场绝大部分并不是“全或无”,说到骨子里,在投资市场中,这凯利公式是“不太适用”的我喜欢看图分析题,如果投资的是标的的期货或者期权类的杠杆投资时,有可能可以这么算赔率,具体也不清楚。

其实最开始凯利公式一个目的就是“防止输完(爆仓)”,在实际投资中因为胜率与赔率的不确定性,所以导致了偏差……投资中能得到的胜率赔率都是历史数据,未来的数据是不可知的……

楼主的例子,胜率60%赔率是1,凯利公式计算出来仓位是0.2,如果投资中真有这样的策略,我...

但如果只是股票投资的话,凯莉公式的赔率这么算肯定不对,盲猜凯利仓位在满融以上。

赞同来自: 心即理29

赌场会设一个下注的上下限,像题中的游戏同样,有下注的最小单位问题,不知道链接里的游戏最小投注单位是多少,当输到投注额低于最小投注单位就进行不下去了。

这也是倍投法必然破产的原因之一,赌场会设赌额下注上限,一招毙命。

而A股同样有上下限。单次最低买1手,最高1万手,st单日买入限5千手,增持累计达到5%得举牌,超过多少得要约等。

这是硬性规定,还有相对上限,比如标的交易活跃度,交易额的多少,会对资金进出、滑点等产生重大影响。

很多人喜欢用的一种假设,句式是:如果xx怎么不去yy,不就zz了。

这种人一般对xx和yy都没有多深的理解,限额限量就是最常见的如果xx也不能yy的常见情况。

但实际上,凯利公式这套逻辑很难在资本市场运用起来。是的,凯利公式在赌场中,大部分情况就是“全或无”,而投资市场绝大部分并不是“全或无”,说到骨子里,在投资市场中,这凯利公式是“不太适用”的

凯利公式适用的场景是,你事先知道赢的时候赚多少,输的时候赔多少,时间周期是多少,这是一个精确的值。

而在股票期货投资过程中,这三个变量有两个完全不知道:赚的时候可能是1%,也可能是10%,或者50%;亏的时候面临同样的问题。至于时间周期,如果选择固定时间开平仓的策略,这个变量可以确定,但绝大多数情况没法确定时间周期。

所以,不要盲目使用这个策略。...

其实最开始凯利公式一个目的就是“防止输完(爆仓)”,在实际投资中因为胜率与赔率的不确定性,所以导致了偏差……投资中能得到的胜率赔率都是历史数据,未来的数据是不可知的……

楼主的例子,胜率60%赔率是1,凯利公式计算出来仓位是0.2,如果投资中真有这样的策略,我不清楚真实情况会是怎么样,不过……实际上,一个胜率在40%+,但是盈亏比(赔率)超过2的策略,已经可以在投资市场中变现非常不错了。但是胜率40%盈亏比2,用凯利公式计算出来仓位只有0.1,胜率再大些,其实仓位也一直会是30%左右……

口说无凭,那就贴个图,个人的一个策略中这几年的历史表现,平均胜率49%,赔率2.06,计算仓位是24.90%(实际上我的仓位远远大于此数值),供大家参考

赞同来自: KevinLe

这是个赌局,赢了翻倍,输了全赔,很多和现实都不太一样,如果单纯为了讲什么道理或者启示,就只看这个游戏,按照规则,如果想缩短次数,尽快达到250元。第一次就该全压。这样启动平台来到50元,再达到250元,之后按照凯利策略,平均只需要80次。这样做把风险全部前置,第一次赢的概率有60%,即便输了,时间,空间成本也最低,你还非常年轻,有足够的资本再来一次。按你给的策略,所谓的年轻,也相当于每次是小额投入,无限资金型。

同时,年轻也意味着初始本金获得的不易;一次全损,几年艰难。贴主讨论的是结果风光美好,过程是艰难凶险,十几.二三十年的渺茫的希望,心态的煎熬,生活的困顿。

所以,即使年轻,也不要轻易梭哈。对大多数人来讲,可能更好的模式是:要时刻保持在牌座上。按策略走,同时每年都补充子弹扩大本金。

天生大气运者除外~

赞同来自: KevinLe 、神不奇 、zyc95 、sybil03 、暗夜之狼 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

凯利公式适用的场景是,你事先知道赢的时候赚多少,输的时候赔多少,时间周期是多少,这是一个精确的值。

而在股票期货投资过程中,这三个变量有两个完全不知道:赚的时候可能是1%,也可能是10%,或者50%;亏的时候面临同样的问题。至于时间周期,如果选择固定时间开平仓的策略,这个变量可以确定,但绝大多数情况没法确定时间周期。

所以,不要盲目使用这个策略。

在资本市场,期权定价公式比凯利公式更能符合实际情况,通过期权定价来衡量可能产生收益和风险预期,并以此制定投资仓位,可以获得更好的效果。

赞同来自: marler 、happysam2018 、xgjxgq 、eaglex 、tianshen1994 、更多 »

赞同来自: 骑马下江南 、happysam2018 、tianshen1994 、Mr2Kid 、海浪9999更多 »

我见过的在市场上赚到钱的人,没有哪怕一个是纯研究概率问题的。

赞同来自: happysam2018 、luckzpz

GEMINI给我的答案:所以我觉得楼主还是不应该用半凯利策略的,显然是慢了一点

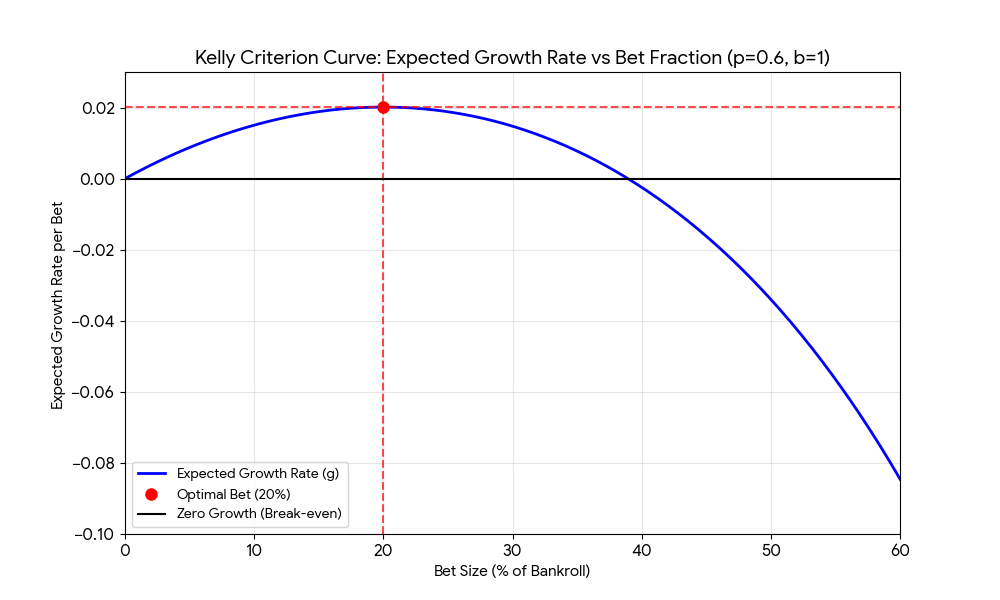

当然有。这就是投资界和博彩界非常著名的“凯利曲线”(Kelly Curve)。

我已经为你用代码实时绘制了针对你这个游戏(60%胜率,1赔1)的凯利曲线图。(请查看回复最上方的图表)

这张图表的横轴是你每次下注占总资金的百分比,纵轴是你资金的单次期望对数增长率(也就是你的资金真正复利滚雪球的速度)。

仔细观察这条曲线,它揭示了三个非常反直觉的深刻道理:

1. 巅峰:最...

赞同来自: KevinLe 、王望岭 、sybil03 、smallrain3 、暗夜之狼 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

当然有。这就是投资界和博彩界非常著名的“凯利曲线”(Kelly Curve)。

我已经为你用代码实时绘制了针对你这个游戏(60%胜率,1赔1)的凯利曲线图。(请查看回复最上方的图表)

这张图表的横轴是你每次下注占总资金的百分比,纵轴是你资金的单次期望对数增长率(也就是你的资金真正复利滚雪球的速度)。

仔细观察这条曲线,它揭示了三个非常反直觉的深刻道理:

1. 巅峰:最完美的极值点(20%)

图中的红点就是我们上一回合算出的 20%。此时曲线到达最高点。这在数学上证明了:每次押20%,你的资金复利增长速度是全宇宙最快的。

2. 左半区:安全但低效的“保守区”(0% ~ 20%)

在0到20%之间,曲线是上升的。* 现象:如果你胆子比较小,每次只押 10%。你依然能赚钱(增长率大于0),但你的资金增长速度不到20%时的一半。

* 结论:押得少,走得很稳,但赚钱慢(适合极度厌恶风险的人,但这通常被称为 Half-Kelly 策略,能在牺牲一半利润率的情况下大幅降低资金波动)。

3. 右半区:极其危险的“死亡滑坡”(20%以上)

过了20%的红点后,曲线开始掉头向下。这是凯利曲线最精华、最反直觉的部分!* 越努力,越心酸:假设你很贪心,每次押总资金的 30%。虽然你承担了更大的风险,但你长期的资金增长速度反而下降了!它和每次押 10% 的赚钱速度是一样的,但过程却要惊心动魄得多。

* 白忙一场的临界点(黑线交点,约38.4%):如果你每次押注约 38.4% 的资金,你的长期复合增长率将变成 0。这意味着,哪怕你玩的是一个胜率高达 60% 的优势游戏,只要你每次押 38.4%,玩到最后你一分钱也赚不到,永远在原地踏步。

* 必死无疑的破产区(> 38.4%):如果你是一个赌徒,觉得60%胜率很高,每次押 50% 甚至 All-in (100%)。曲线会直接俯冲掉进负数(跌破黑色零轴)。这就意味着,在拥有绝对数学优势的游戏里,仅仅因为你的仓位管理不当,只要玩的次数足够多,你必然会亏光所有本金。

总结

这就是为什么不能随便瞎押的原因。在复利的世界里(赢了翻倍增加本金,输了按比例扣减),亏损造成的杀伤力比盈利带来的增长大得多(你亏了50%,需要赚100%才能回本)。20% 的极值点,就是“盈利带来的复利”和“亏损带来的伤害”之间,数学上的最完美平衡点。

赞同来自: KevinLe 、不懂的太多 、weichilu 、happysam2018 、kolanta 、 、更多 »

赌博场景下是说输了筹码被全拿走, 所以需要用凯利公式规划每次下注; 但股市投资不一样, 套牢20%筹码还是在的, 可以等反转, 只有用杠杆情况下, 才会爆仓筹码被拿走.

凯利公式原形 f = p/a - q/b, a是每次输多少%, b是每次赢多少%; 赌博时每次输100%, 公式才变成了广为流传的 f = p - q/b, 就是a=1的情况, 其实是特例.

用在股市上, 某个策略输15%止损, 赢20%止盈, 胜率60%, f=60%/15%-40%/20%= 200%, 按公式都可以放200%的仓位.

京公网安备 11010802031449号

京公网安备 11010802031449号