Edge

Edge Chrome

Chrome Firefox

Firefox首先,日历对价不仅仅是中性,也能组合为看多对角,看空对角,但是中性最好用,组合后delta尽量接近0。

最好用,当然只是针对个人,其他人可能觉得双卖好,铁鹰好,牛熊牛购,领口,备兑之类好,这些个人策略不用,喜好不同,所以因人而异很正常,这点是不争辩的。

至于为什么觉得这个策略好,是因为觉得对角策略能普适至少80%以上的行情。除了急涨急跌这两种不多见的情况。其他如慢牛,慢熊,无序震荡都能很好适应。而其他策略往往需要较好的预判,而大部分人都没有这能力,所以说中性策略反而挺合适的。

对角也分认沽组合和认购组合,因为目前股指贴水居多,所以一般来说,同价位同收益的认沽组合会比认购组合占用保证金略少,这样资金利用率能稍微高一点点。认沽或认购的中性组合可能是虚虚配,虚平配,虚实配,平实配,实实配,并没有定数。喜欢虚虚配仅仅是因为虚值合约一般滑点小,且占用保证金也少,这样资金使用率又能再提高一点点。

风险与收益,做的是股指期权,没有任何组合保证金,又因为卖近月,买远月,且远月必须比近月贵这铁律的存在下(个人开仓癖好),风险可谓极低,哪怕最极端情况,指数一月翻倍或打对折,中性对角策略本金损失也不会超10%。在70-80%仓位情况下,收益至少等于所做品种的波动率。所以越高波的品种收益相对越高。(这里的收益计算为,开仓后组合的盈利(盘中或双平都可以)÷最初本金。如100W本金,一年后赚了20W,收益率就是20%,不管开什么合约组合,中途占多少保证金,名义delta多大。)最后需要注意的是,在高仓位情况下,会出现当日组合盈利但盘后结算保证金不足的情况,且非常常见。这时一般双平一组来释放保证金。

杠杆如何,一般来说,即使满仓,遇到极端行情,且不会调仓,杠杆也很难超过1,不是上了1倍杠杆,而是名义delta值不超过本金。非常安全。

如何盈利,赚的是什么钱。这里可以很明确的说,中性对角既然近远月对冲了delta和gamma,那赚的当然就只剩下theta的钱了,不赚delta,gamma钱,升波时会赚vega钱,但降波vega也就亏回去。

如何保持中性,一般开仓会尽量把delta配平=0,指数波动时,虽然近远月会对冲,但必然也会偏离,但偏离超过容忍度时,最简单的方法可以近月上下调仓来配平。

到期如何处理,如果是当月次月组合,那双平后重新双开下月-下下月组合好了;如果是当月-远季月组合,那当月到期前一键后移就好了,远季月不管。

一些容易误解的概念,因为对角日历,也可以叫对角牛沽或对角牛购,容易让人觉得这是个看多或看空组合。而真实情况是,对角日历(沽组合)--对角牛沽,它既可能是看多组合,也可能是看空组合,也可能是看中性组合。对角牛购同理。只是这里介绍的是其中的看中性组合。如果看好指数,做个看多组合也可以。

而中性对角组合既然为中性,所以就不预判行情。不存在这两年指数上涨才收益高这种靠行情吃饭的情况。如果接下来两年又震荡回落,相信中性对价一样稳稳慢爬坡。同样的如果有预判的高手,完全可以直接裸多裸空,或者做看多(看空)对角。

最后想说,以上仅仅是分享概念,想法和解释部分人对策略的疑惑之类的,并且这也算是个小众策略,但也不少人默默用着。最后---上面的字并不构成投资投机建议,怀疑者请勿尝试开仓,大家看着图个乐就好。

降波确实是亏损的一个原因,而且沪500价差老宽了,很难调整,技术难度大,挑了个困难模式。同时软件的delta远月误差也很大,容易被误导。举例,现在510500的7000@3月的delta,软件普遍都在0.37附近,但我个人会把这个delta修正在0.5附近。6750才是在0.35附近。足足偏离接近一档。请问老师:持仓是否卖单大于买单?

大小愚头 - 最爱慢熊--远离铁鹰

楼主老师太强了,为啥我怎么都学不会呢降波确实是亏损的一个原因,而且沪500价差老宽了,很难调整,技术难度大,挑了个困难模式。

两周前建仓了500ETF沽12月7000 / 500ETF沽3月6750 组合,到现在还是亏的,中间因为暴跌还补了不少保证金,体验太差了 :(

我看了当前汇点给的delta总计是0.0259,theta是0.0016,应该符合策略的要求吧

我是应该按一定比例持有12月7000和12月6750把delta再调小一些么?还请老师指教

同时软件的delta远月误差也很大,容易被误导。举例,现在510500的7000@3月的delta,软件普遍都在0.37附近,但我个人会把这个delta修正在0.5附近。6750才是在0.35附近。足足偏离接近一档。

两周前建仓了500ETF沽12月7000 / 500ETF沽3月6750 组合,到现在还是亏的,中间因为暴跌还补了不少保证金,体验太差了 :(

我看了当前汇点给的delta总计是0.0259,theta是0.0016,应该符合策略的要求吧

我是应该按一定比例持有12月7000和12月6750把delta再调小一些么?还请老师指教

赞同来自: jackymin001

本月详细盈亏,基本就上周末那两天的回撤。因为碳酸锂期权结算价比收盘价偏高很多,所以净值应该扣减0.6%,实算1.7%附近。低波行情,降低预期。看你在21号跌了-2.9%,21号好像是碳酸锂暴跌9%,这种情况下是调整 delta回中性还是等反弹后再调整?

赞同来自: homanking

曾经想过这类策略。但有以下担心:比如 当月平值认购义务仓+当季平值认购权利仓,当开仓后 遇到当月上涨,而后市又是 当季收平值。那在当月上涨时应该如何应对?就是近月亏的钱,远月真的能赚回来吗?无论什么策略组合,总有一款行情走势可以让它亏钱,就看概率问题

赞同来自: jackymin001

楼主实操存在卖腿比买腿多的情况,如果卖腿比买腿少且delta为正,即使遇到上涨局面是不是也不利?个人认为卖腿比买腿多,其实算是比率认沽了,虽然delta配平了,但只是暂时的,碰到大幅下跌会吃大亏的,买卖张数不一致终归是有风险敞口的,温和上涨应该会赚便宜的。

蓝天还是白云

- 减少回撤,增加阿尔法。

- 减少回撤,增加阿尔法。

赞同来自: jackymin001

实盘了一阵子,其实这个策略虽然是正vega,但是并不能吃到升波的收益,反而升波会吃亏,因为升波一般都是近月升波升的多。但是降波的时候如果同步的话同样也吃亏,因为远月受降波影响更大。。总之波动率大起大落的时候对这个策略都不利。中千put的波动率一直是近低远高。。。观察这个策略一段时间了,应该是比铁鹰要友好一些。大幅升波这个策略应该会有一定亏损,但大幅降波时对这个策略是有利的,应该会有超额收益,长期来看波动率对它的整体影响可能不大。

还是有人有疑问,今天我们验算一下10-9号举例的认购认沽等价问题。7700@11P+买7400@03P 和7700@11C+买7400@03C两个组合的盈亏情况以下计算,期权用当日收盘结算价,股指用收盘价。7700@11p,在10-9号结算320.6,今日结算210.2,差额110.47400@03P,在10-9号结算561.6,今日结算498.8,差额62.8,则组合盈利47.67700 ...所以可以在贴水很大是做c,贴水小时做p?

赞同来自: qgj8848

楼主,我自己建了一个模拟组合,从10.24到昨天,发现一直是亏的。组合中性是没问题的。请问一下问题出在哪里?10.24 上午9:45左右开仓 , 开仓价差379MO 7100 12月 -1 203MO 7000 12月 -1 168MO 7000 3月 1 420MO 6800 3月 1 33010.31 收盘 ,价差之后306了delta一直维持...我觉得是你卖的近月不够近的关系,假设当时你卖的是11月的7100和7000,现在这两货已经基本归0,和三月两张购组合起来,肯定是有明显收益的。因为楼主这个策略的核心是,近月期权的时间价值流逝速度比远月快,套的就是这个流逝速度的差值,通常来说一个月内到期的期权是最快的,如果你卖的不够近,那它的流逝速度也就没有那么快了

还是有人有疑问,今天我们验算一下10-9号举例的认购认沽等价问题。能帮忙说说卖当月平值沽,买远月同档位沽的盈利点和风险点么?比如近两个月7600档位移仓下月有160~200的点差,而远月例如2606移2609月均点差80上下,那如果近月每次移下月,远月每次移最远季合约,是不是就可以简单吃价差了?

7700@11P+买7400@03P 和

7700@11C+买7400@03C两个组合的盈亏情况

以下计算,期权用当日收盘结算价,股指用收盘价。

7700@11p,在10-9号结算320.6,今日结算210.2,差额110.4

7400@03P,在10-9号结算561.6,今日结算498.8,差额62.8,则组合盈利47.6

...

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: 孤独的长线客 、俊俊218218 、qgj8848 、jackymin001 、sz95059 、更多 »

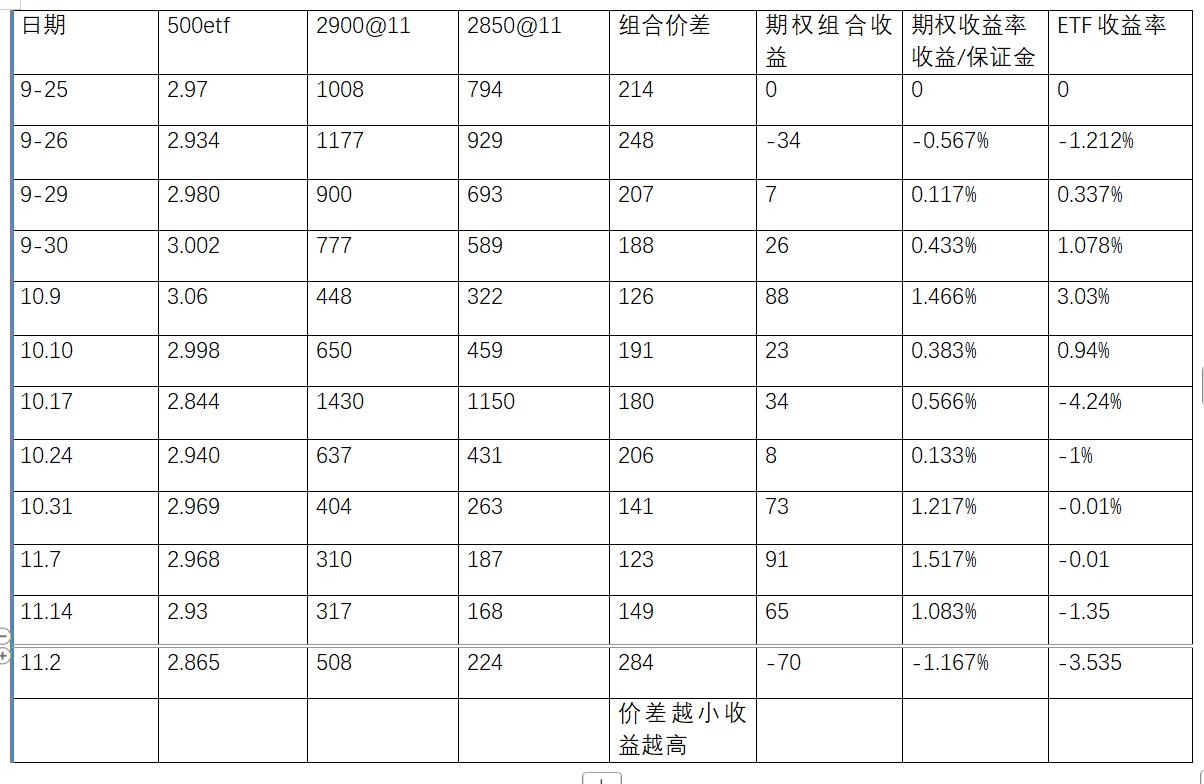

发现很多人对为什么购组合要比沽组合不同,一个更虚,一个更实。还是有人有疑问,今天我们验算一下10-9号举例的认购认沽等价问题。

这里说个定理,在股指贴水各月差额不改变的情况下:

卖A价格@甲月的认沽+买B价格@乙月的认沽组合等价于

卖A价格@甲月的认购+买B价格@乙月的认购。

比如卖7700@11P+买7400@03P,它就

等于卖7700@11C+买7400@03C

这就是为什么购会更实,沽却更虚。

且预期贴水增加建议做沽组合,预期贴水减少做购组合。

送鱼,但...

7700@11P+买7400@03P 和

7700@11C+买7400@03C两个组合的盈亏情况

以下计算,期权用当日收盘结算价,股指用收盘价。

7700@11p,在10-9号结算320.6,今日结算210.2,差额110.4

7400@03P,在10-9号结算561.6,今日结算498.8,差额62.8,则组合盈利47.6

7700 @11C,在10-9结算166.8,今日结算6.8,差额160

7400 @03C,在10-9结算423.8,今日结算279.4,差额144.4,则组合盈亏15.6

初看沽组合比购组合高。但是再考虑贴水

im11在10-9收7526.8,今日收7495.4,

im03在10-9收7229,今日收7162.两者贴水价差由297.8变为333.4,即贴水扩差了35.6.导致沽利润增加,购利润减少。

两组利润差额的32点,正是受贴水影响的35.6点,略差了3.6,在7000多点的股指和大几百块的认沽认购期权合约下,几个点差异应该是正常的交易误差。

各位有空还可以验算其他组合合约。可以加深对期权操作,盈亏的了解。

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: 孤独的长线客 、溯500 、阿彪12345678

这里就看不懂了, 认沽对角换成等行权价的认购对角怎么会是等价的呢? 盈亏平衡点, 盘中损益和到期损益全都不一样啊.你说的这几点,可以肯定的回答,通过简单的数学和期权公式,在不考虑滑点且各合约贴水不变的情况下。他们各点都是一致的,等价的,并无区别。但存在某些交易日盘中会有差异,不过随后都会修复,越临近交割日,差异越小,最后等价。当这种差异较大时就可以套利了。

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: 孤独的长线客

楼主好,我有一个疑惑,请教一下。你这个策略是不是平时杠杆打的很高?当然,按你的方案,在保证金告急的时候,平几手,不会存在爆仓的风险。我的问题是,你这个收益率是不是在高杠杆的基础上实现的?正如人家说的:保守的策略、激进的仓位?那么,如果不加杠杆,收益率大概是什么样的?会不会就跟逆回购差不多?看你如何理解杠杆,比如账户放100个,现在7500点,那么这时我至少会开8-10张12月卖沽。同时开8-10张1月或3月的买沽。如果看市值,8-10张卖沽算300万多头,这算不算3倍杠杆。但同时我也买了300万空头。一对冲,零附近名义市值。对我来说满仓其实等于空仓

你这个策略是不是平时杠杆打的很高?当然,按你的方案,在保证金告急的时候,平几手,不会存在爆仓的风险。我的问题是,你这个收益率是不是在高杠杆的基础上实现的?

正如人家说的:保守的策略、激进的仓位?

那么,如果不加杠杆,收益率大概是什么样的?会不会就跟逆回购差不多?

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: 孤独的长线客 、阿彪12345678

@大小愚头这是假设的1张7000@12改的1张7000@11+1涨7100@11.并不是开了一个7000-7100的组合。

您好,想请问下,之前选择7000深度虚值的合约,是因为开仓时这个价格还不太虚么,还是纯粹为了节省保证金,或是有别的考虑呢?

另外现在7000-7100组合似乎delta没有中性,7000在-0.05,7100在-0.2左右,0.15的delta是否有点大?为何容忍delta的差值而不调仓相对配平呢,是有什么别的考虑么?

如果随着价格逐渐上涨或下跌,初始开仓的合约变的越来越虚,一般会什么...

我一直有爱开浅虚+中虚配中性的喜好,加上最近指数涨了,7000本来浅虚变中虚。也就不奇怪了。虚了就上挪。

赞同来自: 阿彪12345678

我自己拿的7000前天就改7100了。您好,想请问下,之前选择7000深度虚值的合约,是因为开仓时这个价格还不太虚么,还是纯粹为了节省保证金,或是有别的考虑呢?

现在7000-7100很虚了,可以考虑这两张换成一张7300@11.

另外现在7000-7100组合似乎delta没有中性,7000在-0.05,7100在-0.2左右,0.15的delta是否有点大?为何容忍delta的差值而不调仓相对配平呢,是有什么别的考虑么?

如果随着价格逐渐上涨或下跌,初始开仓的合约变的越来越虚,一般会什么时候把合约调仓到轻度虚值附近呢?

如果是我,在保证金如果比较宽裕的情况下可能会考虑把7000p@12改成7000p@11+7100p@11.

跟踪了这两个策略,看来调整后的策略还是占优(自调整日开始,原始开仓没有数据,故没有比较),老师水平高呀?

大小愚头 - 最爱慢熊--远离铁鹰

不要指望在期权上通过回测就得到一个能持续盈利的机械规则, 否则那些武装到牙齿的做市商和专业团队就真是吃素的了不要太高估做市商,盘中定价错误可是时不时就发生。当然这情况往往就几分钟,而且经常出现在远月合约。如果善于发现,这时就可以小额套利,一次有个几百,但是集腋成裘也是不错的。

客气了,大家多多交流心得共同进步基本原则就是稍微虚一点的沽,列出周期、开仓时etf点位,近月,远月,最后收益2025.1.16~2.20周期,5545,500ETF沽2月5250 500ETF沽3月5000 0.01002025.2.20~3.20周期,5957,500ETF沽3月5750 500ETF沽6月5500 0.01942025.3.20~4.17周期,6059,500ETF沽4月57...每个月的交易费用应该大于6元

赞同来自: 古都独行 、roadLamp 、人来人往777 、bjs0800 、阿彪12345678更多 »

非常感谢老师的指导不要指望在期权上通过回测就得到一个能持续盈利的机械规则, 否则那些武装到牙齿的做市商和专业团队就真是吃素的了

我能理解通过多品种组合以后平滑收益的效果。而我主要想看看单品种被动策略大概会是什么样的收益状况。

策略的逻辑比较清楚,delta基本不吃,主要吃theta,那么在波动的过程中,是否要调仓,按照什么规则调,是个问题。就如同面对10月这一期,etf跌了5%而不调仓,那么7、8月单边又是为什么去调仓?如果是根据主观判断指数会大涨,那就是另一个问题了。我更希望建立好规则然后去机械地执行...

赞同来自: 阿彪12345678

希望把回测的开仓日期及组合详情列出(行权价,月份,价格),已经答谢一个金币客气了,大家多多交流心得共同进步

基本原则就是稍微虚一点的沽,列出周期、开仓时etf点位,近月,远月,最后收益

2025.1.16~2.20周期,5545,500ETF沽2月5250 500ETF沽3月5000 0.0100

2025.2.20~3.20周期,5957,500ETF沽3月5750 500ETF沽6月5500 0.0194

2025.3.20~4.17周期,6059,500ETF沽4月5750 500ETF沽6月5500 -0.0159

2025.4.17~5.22周期,5557,500ETF沽5月5500 500ETF沽6月5250 0.0639

2025.5.22~6.19周期,5700,500ETF沽6月5500 500ETF沽9月5250 0.0182

2025.6.19~7.17周期,5676,500ETF沽7月5500 500ETF沽9月5250 -0.0236

2025.7.17~8.21周期,6082,500ETF沽8月5750 500ETF沽9月5500 -0.0007

2025.8.21~9.18周期,6704,500ETF沽9月6500 500ETF沽12月6250 -0.0103

2025.9.18~10.16周期,7199,500ETF沽10月7000 500ETF沽12月6750 0.0347

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: jackymin001 、bjs0800

非常感谢老师的指导我提到过,下跌会多抗一会,delta调仓阈值会高一点,上涨则会早调。因为下跌心理上能一起亏,但是上涨不能大家赚,我倒赔,所以上涨会早追。宁套牢,不踏空。当然你也可以理解多少带点多头主观情绪吧。但是这种主观情绪,不仅牛市,熊市,震荡市都一直存在。

我能理解通过多品种组合以后平滑收益的效果。而我主要想看看单品种被动策略大概会是什么样的收益状况。

策略的逻辑比较清楚,delta基本不吃,主要吃theta,那么在波动的过程中,是否要调仓,按照什么规则调,是个问题。就如同面对10月这一期,etf跌了5%而不调仓,那么7、8月单边又是为什么去调仓?如果是根据主观判断指数会大涨,那就是另一个问题了。我更希望建立好规则然后去机械地执行...

对了,下跌多抗多抗还有一个原因是因为实值滑点普遍很大,调仓多增加的时间价值可能被滑点和手续费吃掉不少,所以不太愿意动。而上涨是虚值,滑点很小,所以动起来方便很多。

非常感谢老师的指导我能理解通过多品种组合以后平滑收益的效果。而我主要想看看单品种被动策略大概会是什么样的收益状况。策略的逻辑比较清楚,delta基本不吃,主要吃theta,那么在波动的过程中,是否要调仓,按照什么规则调,是个问题。就如同面对10月这一期,etf跌了5%而不调仓,那么7、8月单边又是为什么去调仓?如果是根据主观判断指数会大涨,那就是另一个问题了。我更希望建立好规则然后去机械地执行,...希望把回测的开仓日期及组合详情列出(行权价,月份,价格),已经答谢一个金币

赞同来自: 我心飞扬33 、阿彪12345678

同学,有点刻舟求剑了。诚然7-8月份,指数单边上涨,策略肯定要不停调整的。当时我的股指对角收益也不好,实际收益估算月不足2%,7-8-9月实盘还不错是因为7-8月做了多晶硅对角高盈利贡献的,你可以看看7月中多晶硅大涨后,到现在一直都是横盘的,而9月开始轮到股指开始横盘。非常感谢老师的指导

这个策略最肥美的位置在单边大涨后横盘刚开始降波时,一般持续1-2个月。这段时间收益相对较好。2个月后,波已经降回去后,低波期就又...

我能理解通过多品种组合以后平滑收益的效果。而我主要想看看单品种被动策略大概会是什么样的收益状况。

策略的逻辑比较清楚,delta基本不吃,主要吃theta,那么在波动的过程中,是否要调仓,按照什么规则调,是个问题。就如同面对10月这一期,etf跌了5%而不调仓,那么7、8月单边又是为什么去调仓?如果是根据主观判断指数会大涨,那就是另一个问题了。我更希望建立好规则然后去机械地执行,避免主观干涉

就我当前的回测来看,如果中间不调仓,今年收益是下面这样的,标的510500,一组收益是1月100,2月194,3月-159,4月639,5月182,6月-236,7月-7,8月-103,9月347,10月还没走完,不算了,一共957

不知道别人怎么看,反正我觉得还行,主要是4月8号血亏要扛住,回撤惊人,有点像是楼上有同学说的,千日砍柴一日烧

如果跟其他品种组合,平滑一些,确实比较舒服

指数波动不大时,这个策略明明白白稳稳的赚。指数大幅波动时,如果不调整delta,极有可能亏损,但亏损有限。如果调整delta,又可能两面挨打。我正在模拟定投一个类似双卖的日历策略,看是否能减少波动。脑洞大开一下:任何投资策略都存在这个问题,如:股票,期货,期权。后两个还有合约到期时间的问题(增加交易频率),这是交易的艺术部分。

大小愚头 - 最爱慢熊--远离铁鹰

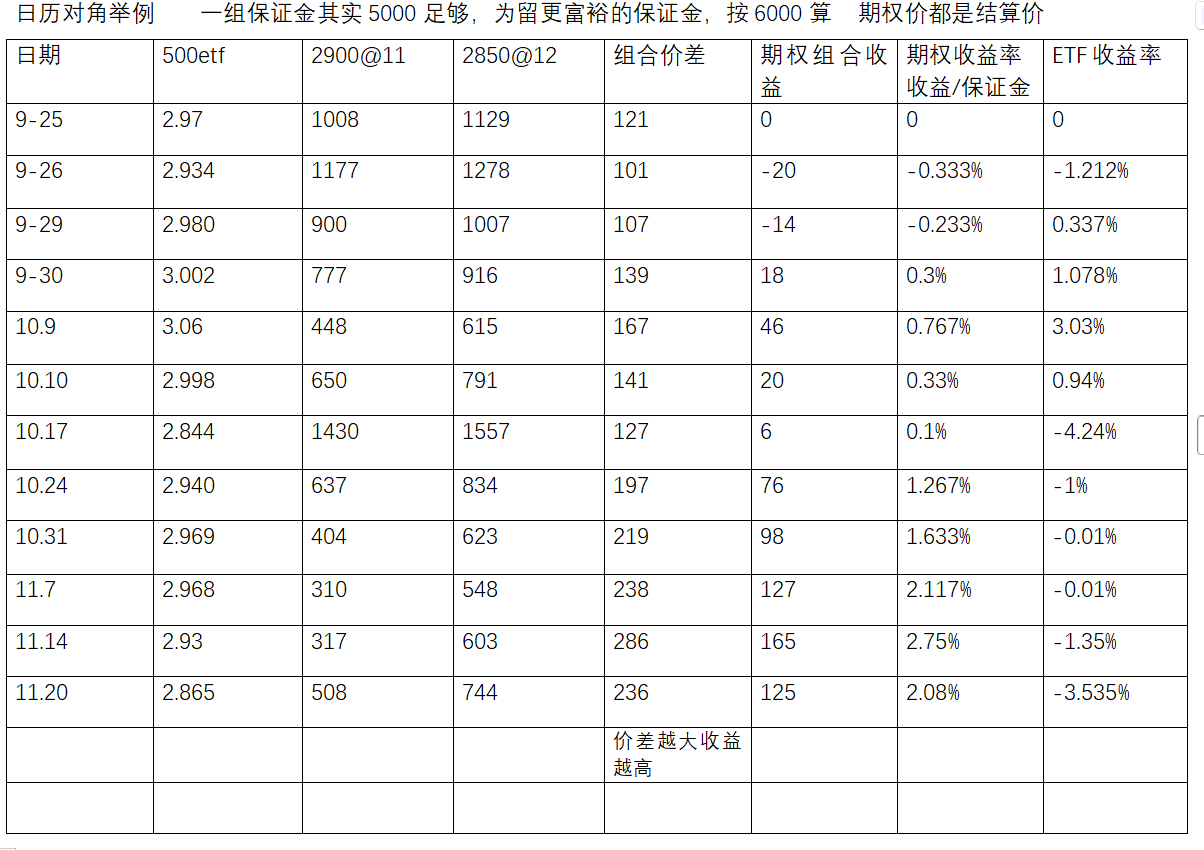

参考楼主老师这个组合,在9月30日159922价格3.002,卖沽11月2900/买沽12月2850,期间159922一度跌到2.844,跌幅5%+,然后不调整持仓,一直等到上周,收益不错同学,有点刻舟求剑了。诚然7-8月份,指数单边上涨,策略肯定要不停调整的。当时我的股指对角收益也不好,实际收益估算月不足2%,7-8-9月实盘还不错是因为7-8月做了多晶硅对角高盈利贡献的,你可以看看7月中多晶硅大涨后,到现在一直都是横盘的,而9月开始轮到股指开始横盘。

按照这个思路,我手算了一下前几期

8月21日510500价格6.786,卖沽9月6500/买沽12月6250,一直持有9月18日,亏损103;期间9月4日达到收益最大值459,但是后面持续大涨,最后价格7.29...

这个策略最肥美的位置在单边大涨后横盘刚开始降波时,一般持续1-2个月。这段时间收益相对较好。2个月后,波已经降回去后,低波期就又变回鸡肋的平淡收益。所以我收益在上年10月高,11-12月低,今年4月高,5月就低了,6月甚至亏了。

现在指数又是横盘2个月了,波也降回去,如果后面还是横盘,要降低盈利预期。或者某个商品来个大行情,还能轮动一下。否则就是低收益磨日子时间。

蓝天还是白云

- 减少回撤,增加阿尔法。

参考楼主老师这个组合,在9月30日159922价格3.002,卖沽11月2900/买沽12月2850,期间159922一度跌到2.844,跌幅5%+,然后不调整持仓,一直等到上周,收益不错按照这个思路,我手算了一下前几期8月21日510500价格6.786,卖沽9月6500/买沽12月6250,一直持有9月18日,亏损103;期间9月4日达到收益最大值459,但是后面持续大涨,最后价格7.292...指数波动不大时,这个策略明明白白稳稳的赚。指数大幅波动时,如果不调整delta,极有可能亏损,但亏损有限。如果调整delta,又可能两面挨打。我正在模拟定投一个类似双卖的日历策略,看是否能减少波动。

赞同来自: 我心飞扬33 、阿彪12345678

一个月过去了,统计下当时对角的收益率。参考楼主老师这个组合,在9月30日159922价格3.002,卖沽11月2900/买沽12月2850,期间159922一度跌到2.844,跌幅5%+,然后不调整持仓,一直等到上周,收益不错

10月总体是降波行情,925的波动率约26.6,今天收盘约20.7,降波很多,在vega较大亏损下,theta日积月累的利润依旧战胜降波。当然最终收益略低于预期。但中间净值波动很小,最终模拟收益为1.633%。所以对角躺平就算了。

实盘10月收益为2.6%附近。

表格里面应该是2850@12,打错了。

按照这个思路,我手算了一下前几期

8月21日510500价格6.786,卖沽9月6500/买沽12月6250,一直持有9月18日,亏损103;期间9月4日达到收益最大值459,但是后面持续大涨,最后价格7.292,涨幅7.4%,导致亏损

7月17日510500价格6.146,卖沽8月5750/买沽9月5500,持有到8月21日,亏损7;期间指数一路上涨,涨幅10%

6月19日510500价格5.718,卖沽7月5500/买沽9月5250,持有到7月17日,亏损236;期间指数一路上涨,涨幅7.5%

也就是说标的大涨的时候,这个策略会亏钱,但是我从老师的净值里看不到这种回撤

暴跌的时候一样很惨

3月20日510500价格6.06,卖沽4月5750/买沽6月5500,持有到4月17日,亏损159;期间在4月8日一度亏损到了832

我怎么感觉这个策略没那么简单,这种死拿着肯定是不行的,但是要调仓的话,就有点艺术了,比如上面说的9月30号开仓,要是等到10月17号止损了重新开,可能就两边挨打了

还请指教

我发现我持仓的卖沽保证金一直都在涨,而新开仓的则低很多,比如我上周开仓的创业板ETF11月3100卖沽当时保证金是3千多,现在我持仓的保证金是4721,同时再开仓保证金是3934,软件是国投汇点,请问各位集友是类似的情况吗?帮忙分析一下原因,感谢持仓按结算价,开仓按现价吧?

京公网安备 11010802031449号

京公网安备 11010802031449号