Edge

Edge Chrome

Chrome Firefox

FirefoxDeepseek的对话总是很文艺:从 Elizabeth Grant 到 Lana Del Rey,不仅是身份的转变,更是一次对艺术人格的彻底重构。这一艺名如同她歌曲中反复出现的“红裙、敞篷车、落日海岸”等意象,成为通往其音乐宇宙的钥匙——既是对逝去美好的哀悼,亦是对自我救赎的浪漫宣言。正如她在《Ride》中所唱:"I am fucking crazy, but I am free."

聆听动人心弦的歌曲,踏上人迹罕至的原野,,,都是寻常却很美的事情。当世界难以抵近至真至善,美依然能以千万种形态,为灵魂提供栖息之所。禅宗所言,“平常心即道”,让人心向往之。

jian - 淡淡的名贵

赞同来自: 小猫50128015 、haoxiansheng 、起个名 、剑水 、pppppp 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本贴到此结束,择日开新贴。

jian - 淡淡的名贵

赞同来自: 菠菜咋样 、wpsoy 、haoxiansheng 、shoooliu 、卢安 、 、 、 、更多 »

本次ASH会议,或许是这些年来持续跟踪过程中,个人觉得最精彩的一次。

CLL的神仙打架,MM的临床变局,CML的百尺竿头更进一步,以及MDS为将来的突破探明了方向,每一个适应症的重要报告发布,都有非常值得可圈可点的地方。

落实到亚盛医药的各项已发布的进展,都落在了预期之内,同时,通向成为全球Biopharma的道路,更加清晰了几分。

一、维奈克拉对于HR-MDS最大的贡献,是为利沙托克拉的临床成功开发奠定了扎实的基础

二、Terns-701的惊艳数据亮相,对于奥雷巴替尼在CML上的开发前景,将会带来怎样的挑战和促进?

三、MM的临床水准升格,对于利沙托克拉在该适应症的开发前景会带来怎样的影响?

四、CLL神仙打架进入白热化,亚盛在此其间的开发空间,是濒临出局还是接近握住胜负手?

五、AML的未来的临床突破是什么?亚盛医药的临床开发反映了对AML怎样的理解?

六、接下来的彩蛋是什么?【全文就不摘录了】

=======

自从新设帐户在88.8元买入亚盛以来,持股4个月,亏损34%,而主帐户上亚盛的盈利从近120%跌落到约15%,确实是难熬,一点体会是:

创新药的属性,决定了亏损和收益比其他板块更大,波动也更大。参与者需要一定的认知能力,也要有接受大比列亏损的心理建设。其次,创新药对流动性敏感,上半年的上涨是因为热点轮到、流动性充沛,下半年港股IPO疯狂、失血严重,加上热点转移,好股差股一起跌落。

回到亚盛,武田的里程碑付款将彻底解决现金流问题。中期(1-2年)最大的催化剂就是MDS成药了。网友评论说:对于创新药公司来说,分子是武器,临床是灵魂。那么,亚盛的分子,是ME2还是BIC一直有争议,【MDS成药那就是BIC】,不成药那就是M2。如果证明是BIC,亚盛就会获得BIC该有的地位和溢价,如果不成,那市场给的还会是M2价格。而在过程中,临床是灵魂,临床设计非常非常重要,能提高成药成功率。

今天亚盛的中金交流会,投资人核心关注点还是在2575的MDS三期临床。杨总和翟博的观点:靶向BCL-2是治疗MDS的一个有效的策略。V药失败,靶点没问题,药也没问题,欧洲有两个团队用7天给药的方案,效果就很好。无论是V药还是2575的临床数据都证明了靶向BCL-2的成药性,这点不用怀疑。V药MDS三期临床意外失败后,不少人怀疑2575在MDS能否成药,杨总说:他(V药)当时如果做七天,说不定就批了,但是那样的话也就没有我们今天这么好的机会。

概括一下,我认为2575在MDS上的成药是99.9%概率,时间是2027年。但形势也蛮严峻,前有V药商业化成熟、后有百济神州索托克拉紧追赶,亚盛的Bcl-2在资本市场的预期和商业化也不能过于乐观,400-600亿合理估值要放长到两年时间来实现了。

jian - 淡淡的名贵

赞同来自: 撒马利人 、四时自由 、柏拉图的信众 、小猫50128015 、吉吉木 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

股票每天很少看,基本上没动,特别是重仓的亚盛、康方、中海油,有加仓的想法但未实施。这几天再考虑一下。

jian - 淡淡的名贵

赞同来自: gaokui16816888

新奥能源上午还好好的,财主一发帖子直接跳水了……后来财主说盘中不发了。还得怪我自己,看到盘中跳水再反弹,在收盘前很毛燥的卖出五分之四,卖了立马后悔了。1成仓拿了半年多,竟然这么轻易放弃,唉!

jian - 淡淡的名贵

赞同来自: 锦瑞年华 、gaokui16816888 、卢安 、符工 、franckC更多 »

大回撤不期而遇。10月,-6%,,,毕竟,亚盛医药回落到66元,康方生物113元。所以说,在牛市氛围下的盲目乐观,就是要吃苦头了。全年,+44%,希望年内能维持在40以上,好像并不容易。11月,+0.2%。亚盛医药继续下跌,64元,康方生物123元。原来排在第3的新奥能源,大部分被错误卖出(财主在雪球言论引发的雪崩),总体仓位降至90%。中海油H升至第3,本月创出新高,收涨在7%。新开仓的中石油,浮盈8%,美的,浮盈5%。

本月开仓3只股票,中国石油、美的集团、中国电信H,抄作业也只会抄老登股。持仓的三季报,总体来说都很正常,因而也不用作啥调整。

【始于0605,第一个月是+11,7月+9.7,8月+8.6,...

【始于0605,第一个月是+11,7月+9.7,8月+8.6,9月+1,10月-6,11月+0.2,合计约27%。还有一个月,希望能守在26%,用7个月时间完成第一年任务】

jian - 淡淡的名贵

赞同来自: shoooliu 、ANNRY11 、丢失的十年 、oliversea 、我心安然 、 、 、 、 、 、 、更多 »

今天,美的A,+2.93%,美的H,+4.36%,溢价(H/A)上升到+3.54%。本周的交易,就是想集中一点,往往是感知到风险后的收缩,却很难做对,不如减仓简明有效。

类似的情况,在2014-2020年的招商银行慢牛行情中见到过,现在又来了(包括招行)。

港市偏好于老登(蓝筹),而老登重回主流,欣见于此,

后面大概率会持续慢牛,H比A溢价的老登股,或可闭眼买入。

前几天买了点长城汽车H,略有浮盈,森松国际H、东方海外H,持平。卖出了国电南瑞。

【本周加仓新奥能源H,熬的时间太长...

1、从阿里换到东风集团H的资金,又换到新奥能源H,略赚一点;

2、海尔的仓位,合并到美的,和不动一样,这两家的表现都行,成了老登的课代表;

3、长城汽车H、东方海外H,保本出,加仓至西部水泥H,略亏一点;

4、森松国际H,止损在-5%,加了2000股康方生物,也没逃脱下跌。

本周回撤巨大,四只重仓股(亚盛H 、新奥H、中海油H、康方H),两只药仓位过重,亏太多了。面对亚盛、康方从高点将近【-40%】的下跌,可能会有质疑【自己或他人】,为啥要拿着不动?

曼巴投资兄今天给出了很好的说明,我非常赞同:

看中概互联网指数ETF-KraneShares(KWEB)、 恒生科技指数(HKHSTECH) 周线,走走停停是常态,是正常的。【 虽然每次回撤都很吓人,但除了看长远,也似乎找不到更好的应对;因为牛熊本质上是后验的。】我认为,站在每个当下,都还是算长远的账,是最靠谱的做法。

真正的问题,可能是仓位配置的失误。创新药是风险资产,基本面有一定的不确定性,流动性如同暴风骤雨,很快就过去。我急于求成,在高位加仓,明显是带有赌性的,而逢赌必输,命该如此,当引以为戒。

jian - 淡淡的名贵

赞同来自: apple2019 、复利永不眠 、lz1600 、xiaofeng71 、zyxw风雅颂 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

以下发言来自雪球【孤鹰广雁】,说的太精彩了!!

1、卖出永远是一个遗憾的行为,99%的股民都会不满意于自己的卖出行为,连巴菲特都对某些卖出的票后悔过;

2、卖出,与其说是技巧,不如说是性格和价值观的映射,有什么样的性格和价值观,大致就会有什么样的卖出习惯;

3、不贪婪的人通常会选择左侧卖出,左侧卖出容易卖飞甚至卖大飞,解决方案:

第一:不后悔,要从内心深处坚定的认为这是不贪婪的人性优点必须承受的硬币另一面

第二:要勤奋,努力寻找下一只,这样做虽然累一点,但最后的收益率计算下来收益率不一定比卖飞的股票差很多,比如一只原本可以守住翻倍的股票被你用两只各赚30%代替,虽然收益率差点,但风险降低了。我经常这么做,回测的结果也显示长期效果不差,以后有机会我可以举例展开讲讲。

第三:如果没能力寻找到下一只,认命,告诉自己,命中赚多少事天注定的,不能强求

4、不恐惧的人通常选择右侧卖出,这个对性格的要求更高,要更冷血和很强的杀伐决断品格。右侧卖出往往遇到的情况是,一只大牛股见顶回头往往是暴风骤雨的下跌,比如,涨了几倍的股票见顶突然一天跌20%(港股很常见),这时候大部分选择右侧卖出的人会懵了,会选择观望,会告诉自己,能再弹回10%就卖,但可能永远没有机会了,看看融创埋了多少英雄好汉就知道了。

5、右侧卖出看似容易,实际更难!

在证券市场所有看似更容易的做法,实际一定更难!

卖出,没有好办法,寻找到适合自己的办法就是最好的办法!

6、看大家对这个问题讨论这么激烈,我来举个例子说明一下,我是大概怎么做左侧卖出的,这个例子就是中国海洋石油(00883) , 当然,这是我一个相对成功的例子,但回头看还是有不少遗憾。

我是从2021年2月份就开始买00883,到2022年4季度买入完毕,总共买了8次,如果以2022年12月31日为复权点,我买入的平均成本约为7.7元。

再来说说卖出,由于23、24、25年00883分红很多,为准确的说明问题(理工男的职业病)我后面的卖出价也会以2022年12月31日为复权点,因此与实际大家看到的K线图(不复权或前复权或后复权)都会有所出入。

2023年1季度00883开始大涨,因我不会判断未来油价的走势,因此从这个季度我就开始卖00883,第一笔卖出价为10.26元,大约比成本价高了33%,之后每逢大阳,我都会减一些00883,一次比一次卖的高,到目前为止一共卖了13次,总共卖掉了60%,卖出均价为18.7元。

00883现价22.5元复权到221231约为26.5元。比我的卖出价18.7高41.7%,即我卖飞了41.7%。

如果我现在把剩下的40%也以现价22.5元卖掉,那么我的假想卖出对应均价为

18.7X60%+26.5X40%=21.82元,收益率接近200%。

关键是,我卖出00883的资金又买了别的,从2023年1季度卖出00883到现在我账户的净值变动情况,我感觉我实际就没有卖飞。如果未来00883继续上涨,我还会继续卖,如果00883下跌,我应该不会卖,除非大跌,我不会再买入。未来很可能的情况是00883涨到一定程度见顶,我有一小部分没卖出的就从左侧变成右侧了。

7、这里说的左侧和右侧是指策略上的左右侧,实际的左右侧是很难判断的,你以为的左侧,实际可能已到右侧,你以为的右侧,实际可能还在左侧,如果能准确判断,也就不存在左右侧了。谁不愿意卖在顶部。

策略上的左侧,一般是指买了一只股后,它涨了,但不知道啥时涨到头,我见好就收,卖出或分批卖出。策略上的右侧一般是指股票涨了,我不管它,一直持有,等到它明显见顶后下跌我再卖。

8、在现实中,大部分人的理想就是右侧卖,如果有一个人跑来问你一只股赚钱了啥时卖,你告诉他可以分批卖了,他表面点头,装作感谢得样子,实际心里是不接受的,也不会去这么做,如果你告诉他,别急着卖,等到见顶后跌下来在卖不迟,他肯定高高兴兴的接受,心里很爽,因为他短期不用决策了,而且还觉得能赚更多的钱。你在他心目中变得高大上,到时候他没卖出去也不会怪你,只会怪他自己不够果断,相反,左侧的建议让他卖飞了,他心里还一定怪你。

如果我去电台做股评家,我接到咨询电话一定建议右侧,你好我好大家好!

资本市场,能让大部分普通人爽的策略它能是好策略吗?

=====

我的体会是,事后看起来很成功的操作,绝大多数是左侧卖出的。比如华能水电,去年我从9元多开始卖出,10元、11元一直在卖,到12元基本上卖光了,均价大概是10.8元。而今年,竟然又跌回到9元多了,可以从容的接回来。

这一回,中海油H 从15元起来,涨到20元以上,于我而言,也可以左侧卖出一部分了,比如分成10份,如果在21、22、23元各卖1份,其实也蛮舒适。当然,借用阿段的方法看更长远,或许不卖也没关系,只是要承受得起较大波动。

想右侧卖出,往往是卖不出去。比如亚盛医药,开始的估值大概是70-100元,到80元以上可以左侧卖出一部分。但我没舍得卖,并且我们(包括很多基本面派投资人)把估值又提高了,丢失了部分卖出的好机会。

jian - 淡淡的名贵

=====联邦制药余下的1仓,我后面也随机卖掉了。16元卖出,今天破了12元。到年报还有很长一段时间,6apa的价格即使止跌了,股价也不太能涨起来。如果跌到10元,我打算重新进来。

2025-10-04 12:13:中报后的表现,【药生,从30元涨到42元】,特钢,从12.5元到13.6元,昆仑能源,从7.5元跌落到6.9元。由此可见,市场经常是有效的,根据经营情况动态调整估值和持仓也是有必要的。一年多来,最应当重仓把握的机会,就是药明生物(以及药明合联)。去年8月23日见最低价10.14元,之前,我拿的6%仓被套许久,后面在右侧加仓几次,买入均价为14.6元,仓位约12%,当时的估值是20-30元。按理是到25元以上开始卖出,但因为法案阴影及波动较大,在20元就开始卖出,从30元回落到25元时减掉一半。今年的估值30-45元,却在30、35元又卖出两笔,现在是负成本,而股价绵绵上涨不绝矣。虽然赚了不少钱,仍然很多遗憾的,包括没有配置业绩成长更好的药明合联。

=====中报后得瑟几句,不料把药明生物送上了回家路,高点就是42元,今天只有32元。今年的估值判断(30-45元)是合适的,为啥不在42元接着卖出呢?眼看着要奔30元去了,到时候还有兴趣补仓么?

赞同来自: 好奇心135 、gaokui16816888 、jian

要试对,不要试错。舟宿夜江试对,就是做正确的事情,努力避免做错误的事情,然后在正确的事情上下大功夫,狠功夫,投入最力所能及的资源,对自己选择的方向有信心,对过程有信心,对结果有信心。这是昨天朋友们再次点醒我的地方,很多公司(包括拼多多)之所以厉害,就是在“试对”上面很厉害。什么是试对,“试对”是相对“试错”来说的(试对 vs 试错)。试错,一般是方向不清(不知道是否做了正确的事),或者理解不够,...强者思维和弱者思维的区别。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

赞同来自: 小猫50128015 、haoxiansheng 、好奇心135 、pppppp 、菠菜咋样 、 、 、更多 »

要试对,不要试错。舟宿夜江试对,就是做正确的事情,努力避免做错误的事情,然后在正确的事情上下大功夫,狠功夫,投入最力所能及的资源,对自己选择的方向有信心,对过程有信心,对结果有信心。这是昨天朋友们再次点醒我的地方,很多公司(包括拼多多)之所以厉害,就是在“试对”上面很厉害。什么是试对,“试对”是相对“试错”来说的(试对 vs 试错)。试错,一般是方向不清(不知道是否做了正确的事),或者理解不够,...只是换了个说法罢了,强者试对,弱者试错,强者看深度,弱者看广度,其实强者怎么可能等到腾讯200才出手呢?强如段永平也是一直持有茅台,下跌加仓罢了

jian - 淡淡的名贵

赞同来自: 小猫50128015 、haoxiansheng 、cn668158 、乐鱼之乐 、沐光小可爱 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

试对,就是做正确的事情,努力避免做错误的事情,然后在正确的事情上下大功夫,狠功夫,投入最力所能及的资源,对自己选择的方向有信心,对过程有信心,对结果有信心。

这是昨天朋友们再次点醒我的地方,很多公司(包括拼多多)之所以厉害,就是在“试对”上面很厉害。什么是试对,“试对”是相对“试错”来说的(试对 vs 试错)。试错,一般是方向不清(不知道是否做了正确的事),或者理解不够,投入一点点在那里尝试。而试对,是基于深刻认知,认为自己是在做正确的事情,然后在正确事情上面下大功夫(敢投入,快迭代,有信心)。

我举个投资上面例子,比如,腾讯前几年跌到200多块时候,如果真懂腾讯且手上又有闲钱的话,没有理由不下重手。而不是在那个位置投入一点点尝试(试错),而是结合自己机会成本是要下重注的(这就是试对)。要对自己做的事情有信心,在市场噪音纷扰的阶段,排除干扰。很多投资者,经常抱怨,我看懂了腾讯,但就是没在那面下重手。这就是典型的缺少“试对”的思维。一种说法是,这类投资者不够懂,我自己觉得,除了缺少够懂,还要相信自己做了正确的事情,要有这个发自内心的自信,相信自己做了正确的事情,结果自然不错的自信。

那怎么认为自己是在做对的事情呢,而不去试错呢(投入一点点),至少在投资上,我觉得要对企业进行深入研究,要真的懂的标的企业是好生意,而这需要时间,需要不断的深入研究,不断积累的来的。

就是把自己的时间、资源、精力都要用在思考好生意模式,好的企业文化上面,而不是分散精力去搞懂不好的企业上面。对于企业也是类似,不能耗费过多资源去思考多元化,去尝试做一些看起来可有可无的方向上。提高研究强度、思考深度,而不是广度。

长期下来,投资者可以在决策质量上显著提高,在财富积累上大概率也不会差,提高自己投资信心。企业经营也类似,这样的思维方式,可以避免、抵抗市场压力(诱惑)而专注在更有价值的,在正确事情上面,且能在正确事情上面敢于下重手,长期积累会非常明显。竞争对手可能在那里试错,而企业下重手在试对。竞争对手,长期看那里原地徘徊,而企业长期会出现显著增长。

jian - 淡淡的名贵

赞同来自: 小猫50128015 、shoooliu 、谨能胜祸 、菠菜咋样 、windspirits 、 、 、更多 »

作为玩家来说,会认为游戏行业的生命力来自于这些优秀的制作商/工作室,但事实上单机游戏研发是一个很差的生意模式,投入大、不确定性强、回报不可预测,企业最终的命运很多是失败或者卖身给行业巨头。反而是腾讯这种大型平台公司,凭借渠道优势、规模效应、政商关系等,在行业内拥有更强的盈利能力和接近于寡头竞争的地位。

这个和医药行业的情况很像,创新药代表着行业的先进生产力,但创新药企业本身的生意模式是比较差的,反倒是掌握渠道优势、规模效应、政商关系的大型医药平台企业,历史上长期地赚取高额回报率。

当然,一切都是阴阳平衡的,经济学定律在这里也会发挥作用:大型医药企业和游戏平台公司长期可以维持较高的资本回报率,但它的尾部风险也藏在它的竞争优势里:渠道、规模、政商关系。由于类似于“食利者”的行业生态定位,导致其优势容易在一些涉及外部性的问题中被颠覆(比如政策和民众对其的态度)。

而对于创新药企业/单机游戏工作室这类更偏向前端研发的来说,虽然自身细分行业的生意模式很差,但由于代表了行业整体的先进生产力方向,且整体需求持续增长,经济学规律决定了必须给予这个细分行业合理的平均回报率以激励其研发行为,外部性问题也对其更加友好(政策和民众更加支持)。因此这个行业就容易跑出一些远超行业平均水平回报率的企业/项目,比如一个重磅性的新药/一个现象级的3A游戏,而作为行业上位“食利者”的大型平台企业也会基于对其自身优势的巩固和对外部性问题的缓解,以收购、合作等方式帮助前端研发企业进行投资回报的变现。例如大型医药企业对创新药企业的BD/收购,腾讯对游科等工作室的投资/收购等。

【总的来看,像大型平台企业这样的食利性生意,是一个在财务上很符合“好生意”的模板;而对于诸如创新药/游戏工作室这样的创新生意来说,是一个整体上很糟糕的生意模式,但里面会出现超高回报率的机会】,因此,最优的投资是有能力识别出个别很强的创新生意,其次是大型食利性平台,或者是建立两者的一个组合,给予适当的权重配置。

jian - 淡淡的名贵

赞同来自: 小猫50128015 、四时自由 、菠菜咋样 、谨能胜祸 、luyisa 、 、 、 、 、 、 、更多 »

港股负溢价20,基本上合理,因为有较高的红利税,以及汇率风险。负溢价在25以上,我选H。负溢价左15以下,我选A。中间两可从市场形势来看,老登股H比A的负溢价明显缩减,甚至变成正溢价。

我买入中国石油,选的是A,帐面浮盈14.5%,如果选H,浮盈将近20%。

从实际出发,在A、H之间的策略拟调整为:负溢价在15以上,选H;负溢价在5以下,选A。

创新药在分化中:

百济神州,新高,康方、亚盛,大概见底了,三生、荣昌,可能会继续调整。

阿段在访谈中说,投资概括成一句话,买股票就是买公司,但关键在于,自己能看懂多少,才能赚多少。

想做投资,在学习的路上永不停步才行。

jian - 淡淡的名贵

赞同来自: 小猫50128015 、ANNRY11 、luyisa 、丢失的十年 、符工 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

类似的情况,在2014-2020年的招商银行慢牛行情中见到过,现在又来了(包括招行)。

港市偏好于老登(蓝筹),而老登重回主流,欣见于此,

后面大概率会持续慢牛,H比A溢价的老登股,或可闭眼买入。

前几天买了点长城汽车H,略有浮盈,森松国际H、东方海外H,持平。卖出了国电南瑞。

【本周加仓新奥能源H,熬的时间太长了,股价还在64元以下,持仓到9%,收盘后比中海油H略多一点(一涨一跌),升至第三重仓股,要求不高,每个月涨2元钱,到年底站上70元就行。0930】

一个多月,新奥能源已到71.7元,涨升至第二重仓股,莫非到年底就能到达80元的目标价位么。

jian - 淡淡的名贵

赞同来自: haoxiansheng 、菠菜咋样 、jiandanno1 、zsp950 、谨能胜祸 、 、 、更多 »

美的股息率要广义的看,回购+分红合计都应算作是股息。

山行,是雪球的大V,观点鲜明,言语尖锐。我蛮佩服的。

赞同来自: haoxiansheng 、jian

山行兄说,a股千亿市值以上公司,有一个优秀且极端的低估。可能部分业务未来一年可能出现略有下滑,大概公司整体还是增长的。常年经营现金流大于净利润+折旧摊销的,常年ROE大于20%,以及本年接近100%的股东回报,账上几千亿现金,公司治理优秀。DS一下,大概是美的集团。年度盈利380亿元,分红267亿,回购100亿,接近100%的股东回报。现在市值近6000亿元,当前的股息率约为6.3%。公司治理优...美的还收购了几家机器人公司,前三季度机器人自动化业务收入超了200亿。

jian - 淡淡的名贵

赞同来自: haoxiansheng 、菠菜咋样 、jiandanno1 、shoooliu 、丢失的十年 、 、 、 、 、 、更多 »

山行兄说:东方大国强在制造业,比如最大出口门类是机电产品,比如战船下饺子顶得上整个北约还多,新能源汽车大杀四方。随着综合国力显而易见的增强,这种综合影响力迟早潜移默化,相信国产品牌有能力有实力在海外提高市占率,从单纯的代工,贴牌,到最终打出中国品牌。有了自主品牌,就可以避免单纯的比价或者让老外赚大头。打造品牌,是一个长期的过程,而且初期投入大,销售等费用占比高,到了一定市占率,会随之而来的是利润率...山行兄说,a股千亿市值以上公司,有一个优秀且极端的低估。可能部分业务未来一年可能出现略有下滑,大概公司整体还是增长的。常年经营现金流大于净利润+折旧摊销的,常年ROE大于20%,以及本年接近100%的股东回报,账上几千亿现金,公司治理优秀。

DS一下,大概是美的集团。年度盈利380亿元,分红267亿,回购100亿,接近100%的股东回报。

现在市值近6000亿元,当前的股息率约为6.3%。公司治理优秀,大概能持续好的经营业绩和股东回报,推算【未来股息率估计可在6%以上,今天果断加仓了】,合计持有3仓,或许会进一步加仓。

自己家里的电器看一下,除了格力空调外,大部分都是美的集团的(东芝冰箱,好像也被美的收购了)。在家电领域,国内数一数二,外拓逐步推进,美的确实是令人放心的好公司。

jian - 淡淡的名贵

赞同来自: 小猫50128015 、Mmmsssccc 、pppppp

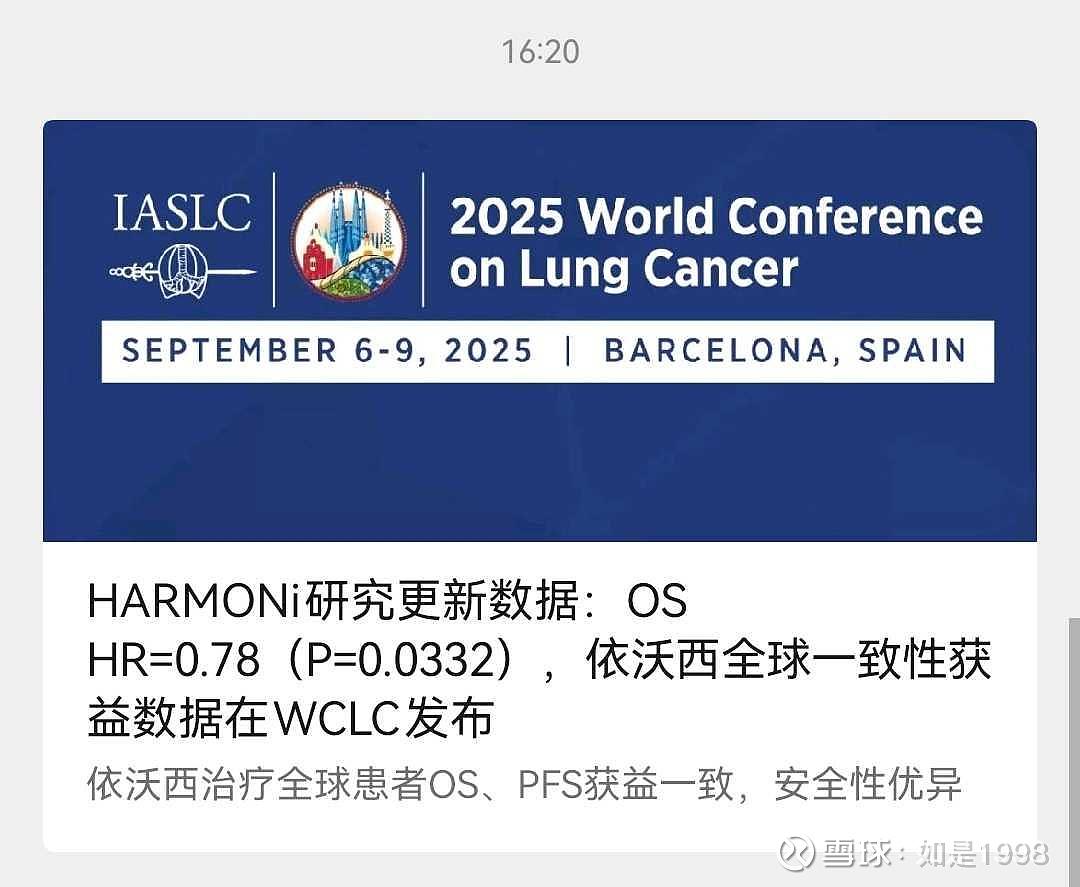

先看核心数据:最终分析显示OS HR=0.74(P=0.019),意味着死亡风险降低26%。这个p值小于0.05,统计学显著。对照组的14.1个月中位生存期提升到治疗组的16.8个月,虽然绝对值只差2.7个月,但在晚期肺癌治疗中已属重大突破,尤其考虑到此前同类免疫疗法都失败。亚组数据全面获益:脑转移患者HR=0.61(风险降39%),L858R突变患者HR=0.60。这解决了EGFR突变肺癌治疗的两大痛点:脑转移疗效差和L858R亚型更难治的问题;中期分析(17.6月随访)显示OS HR=0.8,最终32.5个月随访时HR优化到0.74,说明长期随访效果更显著。安全性是另一亮点。32.5个月随访仍保持优异安全性,3级以上不良反应率与化疗组相当。这对需要长期用药的癌症患者至关重要。

=====

PD-1/VEGF是中国药企有史以来完全自主开发且主导应用的第一个,有望占据欧美1L肿瘤大适应症的生物抗体分子,其中康方生物无疑居功至伟。

Duggan的眼光非常毒辣,2022年12月就康方生物签订了BD,获得了AK112的中国区外的商业化权利。后来是默沙东从抵抗到绥靖,然后突然出手买下礼新的同靶点分子(还是临床前的)。后面才是BMS和辉瑞下场。

当时Duggan看到了什么?现在回头看,Duggan应该get到了AK112的精髓,从双抗分子构造上看,是一个PD1加持的大号VEGF分子。VEGF确定有效但副作用很大,而早在2021年的国内的CSCO年会,康方生物就做了Oral报告AK112在1L NSCLC(同时包含鳞癌、腺癌)的二期临床数据。PD-1/VEGF分子,能在肺鳞癌展现出安全性,那就真的是安全有效。

所以Duggan当时和康方谈判BD的时候,一定是参考了相关安全性数据,有一定底气。后来,Duggan甚至出钱完全资助康方生物完成仅在国内入组的一线肺鳞癌三期临床,就是将来大概率被视为重要里程碑之一的Harmoni-6,而不久前的ESMO2025,康方生物发布H6优异数据,一定让Duggan觉得这钱花的太值了。

=====

后来,三生制药707和辉瑞的百亿美元BD,很引人注目。而三生在收到首付后,似乎连国内市场的商业化都不想要,而将选择权赋予辉瑞,总让人感觉有点怪。

现在707的1L NSCLC的二期临床数据发表了,10mg/kg剂量(AK112剂量的50%)下,5级TRAE有2.9%(3例死亡且其中2例咯血),让人非常不安,显然不能无视。

辉瑞应该也是提前看到了数据,却表示要开1L NSCLC的全球大三期,那就静待后面的数据吧。不要迷信MNC,辉瑞也就是一跟风的。

那么,明天是康方上涨,三生下跌?或者这些数据对市场走势毫无影响?且行且看吧。

jian - 淡淡的名贵

赞同来自: 谨能胜祸 、小猫50128015 、haoxiansheng 、卢安 、wpsoy 、 、 、 、 、 、 、 、 、 、 、更多 »

上周赎回了中国优势基金,主要是投美股。闫海进的水平还是很不错的,开始很好,但从21年起经历了巨幅回落,去年重回上升轨道,今年回到高点。费后年化收益率约为12,7年时间一倍多。今年最让人心烦意乱的,便是这个长线帐户。配置的4只股票:

赎回后资金咋办,想了想,单开个长线帐户吧,平时不用操作,和放在私募那边差不多,每周看看净值。上周买了华能水电、亚钾国际,今天竞价买了云天化,这3只票各约10仓,70仓配置在亚盛医药H。今天刚开通港股通,88.8港币买了一半多...

华能水电,浮盈8%

亚钾国际,浮盈36%

云天化,浮盈25%

亚盛H,浮盈-26%(在等待港股通开通过程中,眼看股价涨高,稍有回落便急着买进,从此,在高山上孤独站岗,不知要到何时了)

如果A-H,50-50配置,帐户可以不亏不赚

实际A-H,30-70配置,目前的浮盈是-11%

云天化,今天涨停。为什么长期看好中国的头部磷化工技术企业:

第一,磷资源的稀缺以及中国的控制开采和限制无序扩张,并且头部企业具备产能扩张和稀缺资源的把控能力,这是头部企业的核心低成本优势。

第二,在核心下游电动车、储能等爆发的情况下,磷化工企业的各个供应核心环节都受到很剧烈的供需挑战,比如磷矿、比如硫磺,未来有可能获得煤炭,头部企业具备的一体化优势、长协优势,可以在产业链下保持低成本优势,比如云天化和兴发集团采购的硫磺的价格就能看出他们的长协成本是远远低于市场价格的。

第三,目前云天化估值才10倍出头,赚了钱以后就去还贷款,派息率后面会有提升,既有一定的成长性,又有股息率保底,当可长线看好。

亚钾国际,配置以后的涨幅最大,为啥仍继续持有?公司说:

在老挝的钾肥项目,第二个、第三个 100 万吨/年项目均已进入矿建工程后期阶段,其中,第二个 100 万吨/年钾肥项目的 3#主斜井已经贯通,正在进行井筒的强化加固以及皮带运输系统的安装;第三个 100 万吨/年钾肥项目的井下工程在斜坡道、主斜井以及两条风井贯通的基础上,目前正在推进机电安装环节、巷道加固工程及采矿盘区的准备工作。

公司将全力推动上述项目的建设工作,力争尽快实现投产,有望贡献未来成长性。什么时候投产,大概是在本月底投产一个,元旦时投产一个。从全球钾肥产能释放节奏来看,2025-2026 年具备大规模新增产能释放的项目极为稀缺,必和必拓(BHP)的 Jansen 一期项目宣布推迟至 2027 年投产,近两年全球钾肥价格有望维持在高位。

华能水电、亚盛H,就不再多说了,都是打算长期持有的。

到年底,再来复盘这个帐户的表现,期待能扭亏为盈。

jian - 淡淡的名贵

赞同来自: jiandanno1 、菠菜咋样 、wpsoy 、好奇心135 、gaokui16816888 、 、 、 、 、 、 、 、 、 、更多 »

确实如此。机电产品,国产的优势越来越明显了,且估值不高。前段时间买了美的,今天买了海尔智家。

阿里H 拿的不多,今天换成东风集团H,私有化套利的大块肉被吃走,后面啃点骨头喝点汤,可以参考新奥能源H 。有机会的话,东风集团H 可以多买一些,新奥能源H 完成私有化后不知道能不能赶上。

有一点不同的是,东风集团H 私有化后,介绍岚图汽车在港股上市,估值比较难。不过,今天上市的赛力斯H,在估值上或许可以参照。

另,再鼎H,今早利空消息,与安进合作的新药临床失败。我想自己是熬不过去很长时间的,卖掉算了,不再跟踪。

jian - 淡淡的名贵

赞同来自: wpsoy 、滨湖203 、云隙流光 、franckC 、青山老祖更多 »

【Tbills】 10-08 ,煤炭、电力及其他煤、油、电,,,老登股已经悄悄的走出来了。

1、有意思的是,基于目前我看到的现状和趋势,煤炭未来两年的需求、中东部供给侧的退出、新疆和海外的供给,这三者在当下的价格和市场预期下,对煤价更多是上行催化而不是平抑因素。当下最重要的平抑因素可能是政策周期下的保供(核定产能与超产的关系),而这个因素今年下半年一旦开始发生转向,我不认为湖面还会保持较长的平静。

2、如果只单纯谈论煤矿一侧的资源禀赋,...

jian - 淡淡的名贵

赞同来自: haoxiansheng 、franckC 、kolanta 、gaokui16816888 、shoooliu 、更多 »

去年全年华润电力火电实现归母核心利润46.4亿港元,其中,投资公司占23亿。今年前三季度,投资公司34.9亿元了,有点太好了。一方面是火电利润全行业爆发,另一方面润电是超越与其他电力公司的存在。

那么,润电现在是6PE,能否涨到8PE?且听听RZ95等网友的一些说法。

1)首先,如将全国电力装机作为一个资产包,全国负荷作为一个需求端(消纳),那么许多时间段都是电力过剩的,这样会产生许多时间段出清价格报价会越来越低,并伴随电源发电端的限电持续增加。

2)如全国作为一个资产包,后续增加的年均电力装机大于年均负荷增量,这些增量对全国这一资产包来说都是“负资产”---带来结果是出清价格报价会继续变低(新能源电源特性带来的),并影响无法调峰的核电价格,甚至影响到可以调峰的水电价格,并且限电率的上升还会影响存量新能源的全额出力(发电量)。

3)即使增加新型储能,其综合LCOS还是高于存量已经过剩的电力装机的度电成本,其存储的电量在下一次调用时的出清价格并不比已经过剩的电力装机的价格有可比性(存量抽蓄除外),从资产收益角度,这不是好的投入产出。

4)因此,全国层面的电力装机增量应该会明显下降吧。【希望如此】

5)回到现实的局部电网,由于电力功率又受制于电网的各节点的电压/功率等级限制,局部地区的发电端电源功率和用户端消纳功率还是有供需差异的,这些局部有供需缺口地区还能增加电源装机(如火电,风电,光伏,核电)---尽管反过来它们都在加剧全国性的电源端的“限电”率。

6)回到具体电力公司,低成本发电(投资和运营)并且低成本到达用户端就是王道了。目前看,华润电力(00836) 的低成本发电运营已有证实,后面需发力的是低成本到达用户端---即在有限的电网节点内发现市场化配置电源和用户能消纳的能力吧。

7)举个最近观察836光伏发电的例子,浙江瑞安的鸥飞浅滩光伏,用户消纳端是温州的新城开发(填海造城),消纳前景应该是广阔。同时印象中836的瑞安附近浅滩光伏输出已接入苍南的华润电力温州电厂的500KV变电站,如是,就更好解决消纳和发电端(最小成本,如光伏的低变动成本)匹配用户曲线的低成本策略。

8)因此,如836能找到类似的光伏装机,具有就近消纳能力,如林光互补,农光互补,渔光互补,且能低成本接入当地电网(省去“绿电直连”后续麻烦的接入电网的容量费用),或许836的资本开支还会持续。还有风电,如西北能做到度电成本0.15元附近,中部和沿海找到有节点消纳缺口的风电,应该还会持续。或许,2026-27年是836市场化进取和获取的机会吧。

9)总体来说,绿电发电企业未来是暗淡的。早期有高价补贴的存量项目(补贴款拖很多年也是负面因素)被快速装机的平价项目稀释财务指标,今年531之后获得的路条都是竞价,会继续稀释,建越多越快稀释越明显。最后那些原始高收益项目被新建的项目淹没了,新项目的边际收益可能为零了,而负债率却在提升。所以,在计算绿电部分的收益率,完全不能以过去一两年绿电发电公司的收益率再乘以装机容量增量,而是要根据项目情况大打折扣的。

10)用刘吉臻院士的话讲,化学储能面对电网调峰需求,就如长江洪峰来了用很多水桶去接一样形象。储能的主力应该还是抽水蓄能、火电,以及未来的电解水制氫制甲醇(究竟怎么样去实现工程经济性仍在探索中)。

11)化学的电池储能,在国内不是啥好生意,主要就是盈利有很大不确定性,电池充放电次数也不够。在国外电池储能火热,因AI发展等原因,有的要2块钱一度电,炒炒储能逻辑通畅。我们是四毛一度,在炒什么?除非碳酸锂价格一直呆在60000以下。【我没有跟踪到这一拨国外需求引发的电池储能的行情,遗憾】

12)总结一下持仓电力股。华能水电较多,长线考虑,明年估值在11-13元。长江电力、华润电力,去年下半年以来持续卖出,后面不动了,继续看好长电的稳定性和润电的经营能力,持有吃息吧。国电电力是新近买入的,一方面是火电的利润爆发期,一方面是双江口水库落成投产,明年会给大渡河发电带来增益。

jian - 淡淡的名贵

赞同来自: jackymin001 、haoxiansheng 、云隙流光 、franckC 、gaokui16816888更多 »

9月,+1%,靠最后一天扭亏为盈,在大牛市里这么狼狈,也是没谁了。大回撤不期而遇。10月,-6%,,,毕竟,亚盛医药回落到66元,康方生物113元。所以说,在牛市氛围下的盲目乐观,就是要吃苦头了。全年,+44%,希望年内能维持在40以上,好像并不容易。

全年,+52.4%,离新高(8月下旬)还有2个点,毕竟亚盛医药才77元(高点95元),康方生物是141元(高点179元)。如果他们发发力,创新高还是不难,稍安勿噪...

本月开仓3只股票,中国石油、美的集团、中国电信H,抄作业也只会抄老登股。持仓的三季报,总体来说都很正常,因而也不用作啥调整。

【始于0605,第一个月是+11,7月+9.7,8月+8.6,9月+1,10月-6,合计约27%】

jian - 淡淡的名贵

再鼎没有系统化的深研,引进国内又不被认可,1、等Q3业绩,看in进来的药增长情况,Q4能不能实现盈利

2、bema的102结果,以及国内是否能上市

3、ZL1310,这个最重要了。

关于再鼎的ZL1310,flcq评论说:

原来预期,今年底开全球三期,2026年读出结果,启动申报NDA,这个预期不复存在。推迟到2027年进行申报。

这是一个在我认知当中从未当真过的预期,但是也许会让部分期待速胜的投资人感到失望。一个600人的全球多中心,在我的概念里,光是把跨若干国家和地区的几十家近百家中心开出来,都得花多长时间?还得入组病人,而且还是二线的病人,还要花时间读出DOR来作为AA申报的一部分。

虽然在我看来,【他们花了不到两年的时间,从一期入组到开出了全球三期注册临床(已获FDA批准),抢到了避免和新药头对头的黄金时间,还摸到了低剂量高效低毒的差异化剂量为未来打开了真正的临床价值空间,他们已经做到了神才能做到的事情】。

要知道同一进度的DLL3 ADC,以临床速度著称的恒瑞,刚刚开出临床二期,而同样以临床速度著称,海外权益授权给SCLC第一玩家罗氏的信达,临床进度还杳无音信。

我没有深研,感觉上是:公司给出的指引,总是miss,总是让空头得逞,多头伤心绝望了,或许,这正是一个好的买点。有机会的话,我打算回来拿一点了。

jian - 淡淡的名贵

赞同来自: wpsoy 、haoxiansheng 、shoooliu 、我心安然 、gaokui16816888 、 、 、 、更多 »

资金消耗周期:当前现金储备结合 ATM 计划,可支撑核心研究至数据读出节点;若新增 III 期研究全面启动,将通过追加融资(如投资者定向投资)延长资金 runway,避免因资金不足影响项目进度。

【动作是真快啊,以昨天收盘价增发,融资5亿美元到位了!其中,高管团队自己认购了2.82亿美元,康方认了1000万美金,机构认购了剩下的股份。】

不过创新药板块现在油盐不进。今天的信达生物,特别重磅的BD交易,竟然是高开低走收绿。

10月22日,信达生物发布公告,公司与武田制药达成全球战略合作,旨在加速推进信达生物新一代免疫肿瘤学(IO)及抗体偶联药物(ADC)疗法的全球开发与商业化。合作涵盖两款后期在研疗法:IBI363(PD-1/IL-2α-bias)、IBI343(CLDN18.2 ADC),以及IBI3001(EGFR/B7H3 ADC)的选择权。

【本次信达生物与武田制药的BD交易,首付款达到12亿美元,其中包括通过战略股权投资获得的1亿美元。信达还有权获得合计最高达102亿美元的潜在开发与销售里程碑付款,交易总额最高可达114亿美元。】

不仅如此,信达与武田达到了co-co(“全球共研+区域分商”)商业模式。依托IBI363全球合作开发的机会,信达可以与武田平等协商,在全球大药企的“带教”下,快速掌握全球试验的运营逻辑,且可以拿到40%的利润分成。

从市场形势上看,创新药的寒流太强劲了,所有利好都成了出货砸盘的机会。在回落20%以后,真正有货的创新药企,价值明显是低估了,寒流终将过去,不要倒在黎明前。

jian - 淡淡的名贵

赞同来自: 四时自由 、topdeck 、oliversea 、gaokui16816888 、谨能胜祸 、 、更多 »

今天,康方生物是高开低走,收在-2.7%。

【今天晚上,SMMT的Q3电话会议。亮点很多】。一句话总结就是:数据很好,进展很好,HA也申请上市,钱不够要搞点(按市价)。重要关注点如下:

- BLA 申报相关

是否等待 Harmony Three 数据:明确当前 Harmony 研究数据已完整(含亚洲 / 非亚洲患者长期随访结果),无需等待 2026 年下半年 Harmony Three 的 OS 数据,优先推进申报以尽快满足患者需求;未来将根据 FDA 反馈,考虑结合 Harmony Three 数据提交补充材料。

批准路径预期:BLA 材料包含显著 PFS 获益、积极 OS 趋势及 ORR / 缓解持续时间数据,倾向于申请 “完全批准”,但最终取决于 FDA 决策(不排除基于 PFS 授予加速批准的可能);欧洲申报计划将在美申报进展明确后披露。

- 融资与资金可持续性

资金消耗周期:当前现金储备结合 ATM 计划,可支撑核心研究至数据读出节点;若新增 III 期研究全面启动,将通过追加融资(如投资者定向投资)延长资金 runway,避免因资金不足影响项目进度。

晚上,SMMT以-13%开盘,后于-7%撑住,明早收盘会在-3%左右吧。

虽然临床进展是好好好,但股价却一直往上掉,亚盛、康方、SMMT都是如此。一句话:运去英雄不自由。市场流动性还在撤离港股创新药,因为涨太多了,且鱼龙混杂。而美股的生科ETF(XBI)这几个月上涨了80%。

jian - 淡淡的名贵

赞同来自: 春天的雪人 、wpsoy 、haoxiansheng 、虾虾皮 、谨能胜祸 、 、 、 、更多 »

再鼎医药2025年Cantor全球医疗健康大会记录抗不住绵绵下跌,先出来了。仍看好 【再鼎】,等待机会再进入。

1、主持人:乔希,欢迎您的到来。我们认为,再鼎医药(ZaiLAB)是一家基本面非常强劲的公司。贵公司计划在年底实现现金流盈利,且手头有很多前景可观的项目。能否请您先简单介绍一下公司情况?

JOSH: 我们再鼎医药公司(ZaiLAB)已成立10年,业务主要分为两大核心板块。

第一块是在华的大型商业业务:我们与那些在华缺乏研发或商业化能力的西方生物技...

亚盛医药和康方生物,调整很深,继续拿着了。

【华水】定增事项终于落地了,定增价格9.23元(今天收盘是9.27元),出人意料的好,公司太牛了,也为管理层点赞,0925。

两周后就站上10元了。其实,定增落地后立马加仓,套利8-10%是妥妥的,以后有这样的机会,要加大仓位干。

jian - 淡淡的名贵

赞同来自: 外婆家的梧桐树 、东海逍遥 、菠菜咋样 、cxymj2 、wpsoy 、 、 、 、 、 、 、 、 、 、更多 »

1、有意思的是,基于目前我看到的现状和趋势,煤炭未来两年的需求、中东部供给侧的退出、新疆和海外的供给,这三者在当下的价格和市场预期下,对煤价更多是上行催化而不是平抑因素。当下最重要的平抑因素可能是政策周期下的保供(核定产能与超产的关系),而这个因素今年下半年一旦开始发生转向,我不认为湖面还会保持较长的平静。

2、如果只单纯谈论煤矿一侧的资源禀赋,陕煤T0,神华T0.5(不考虑最强的铁路),那中煤至少是和兖矿齐平的T1级别。中煤煤矿侧的核心资产主要是平朔露天矿+华晋的焦煤矿+内蒙呼吉尔特矿区+陕西大海则。这里面华晋的焦煤是国内盈利能力最强的焦煤矿之一,其他的矿则基本上属于同类比较中不算最顶尖,但至少是优秀水平的禀赋,而且单井规模也都比较大。平朔的过断层问题在很长时间内影响了中煤的业绩,而十四五之后自从平朔过断层结束+陕蒙矿区成型,中煤的盈利基本盘就有保障了。从未来来看,平朔的露天矿我估计能在十几年的维度上维持稳产(类似兖矿的山东矿区),毕竟主力矿(东露天矿)自身的储量及周边接续资源的潜力还是有一点的;其他核心资产则基本都还在矿井的黄金期,中煤这十几年的投入让它的煤矿资产结构是不断有优化的。

我感觉平朔这部分资产,十几年的维度下维持个六千万吨上下的产量,中煤自己调节开采和开发的节奏,应该是问题不大。所谓的“稳产”其实也就是这样了,未来神华的神东也要步入这个阶段里了。

3、夏虫不可语冰-回复 Tbills:

中煤能源 2024 年自产煤产量约1.38亿吨,权益产能约88%,其中山西平朔矿区贡献了约9000万吨权益产量,是绝对的大头。平朔一旦衰减,对中煤的权益产能影响是极大的,如果没有新增资源,按现有采掘计划与资源消耗速度,假设储量备用系数维持 1.2,则十年内平朔产量就可能减少4000–5000 万吨。

如果中煤的应对方案是扩界 + 朔南,把“悬崖”变“斜坡”,据说安太堡扩界区(资源约 3 亿吨)已启动,那么可延长其中1000万吨产能 5–6 年。

但整体来看,平朔老区的剩余寿命只剩10–12年了,若无朔南,2035 年前后产量将显著塌陷。

而山西“十四五”规划已把朔南列为接续基地,但生态、水权审批的级别更高,投资者可以跟踪中煤的资本开支结构,如果到2026 年后仍看不到百亿级别的朔南新增投资,则中煤权益产能“断崖”式下降的风险就会迅速上升。

另外,谈论煤炭股的资源情况,我认为我们作为投资者,就应该从投资者的视角出发,不能只看一个煤炭股的资源总数量有多少吨,而应该考虑上总股本有多大,然后折算到每股对应资源有多少,以及区位因素、煤种煤质因素等等。。。我们甚至应该考虑总市值是多少,这样才能比较单位买入金额所对应有多少储量,这才对投资有实际意义。。。否则就像买银行股,那岂不是光看那个宇宙行就行了,别的都不用看了?

4、【对资源股的估值,我心里最坚实的估值办法就是两种:重置成本打折、超额盈利计算。当公司对应权益产能的重置成本大幅度高于公司当前市值,大概率是一个资产意义的底部;一个优质公司相对于行业边际产能(行业供需平衡时实现盈亏平衡或行业长期合理回报率的产能)的超额利润,其和当前市值对应的估值水平,大概率可以刻画一个盈利意义的底部。】

5、既然煤价本轮库存周期和政策周期的底部已经找到了,简单聊一下我理解的火电股未来的逻辑吧。我国火电的生意模式缺点,其实这些年投资者已经了解的很充分了,缺乏合理收益率确保机制、燃料成本中枢上升且无法通过价格传导、企业负债率过高等等,公用事业股和资源股的投资者也更倾向于认为火电相比水电和煤炭股,更像是一个“制造业”股票。

但这里有一个问题:哪怕是以制造业的视角来看,火电股以重置成本等制造业的估值方法计算,依然是长期偏低的,直到近几年才有一定的估值修复。这里我理解是因为以前的政策惯性,导致火电股长期存在“逆周期属性”,人为的压制电价,导致不存在真正意义上的量价齐升式行情,【其利润增长期多出现在宏观经济疲弱时期的“成本下降快于售价,发电量相比其他行业下降的更少”,这种量稳价跌成本让利的逻辑,天然是一个不太能给估值的逻辑,投资者无法想象一个更光明的未来】,却总是要担忧当下不错的状况是否会被改变。

在新能源、水电出力不佳,而全社会又急缺基荷电源顶上时,结合电价的市场化改革,火电就能在这一时段内享受一个迷你周期的量价齐升,作为该时段的”稀缺资源”,能成功地向下游提价。因此,火电也具备了在高发期的提价权。

6、夏虫不可语冰-回复:

火电行业其实已经没必要再讨论什么重置成本了,本质上它已不再具备大规模重置的必要性。。。目前火电企业普遍负债高企,甚至到了依赖容量电价政策才能勉强覆盖投资成本的境地——这哪还像一门正常的生意?真正有竞争力的行业,哪需要靠“吃救济”来维持?

未来五年,此前获批在建的火电机组仍会陆续投产,但新增的电力需求,大部分将会由风电、光伏、核电、水电等清洁能源承接。。。火电的角色正在转变,逐渐退居为调峰支持和系统补充。预计到2030年,火电装机规模达峰之后,将进入高位平台期,增长基本停滞。。。

现存的老机组只剩下两条路:要么开展灵活性改造,要么转为备用电源甚至提前退役计提损失。

将来,也只有在风电、光伏或水电出力不足的短暂窗口期,它们才有机会发挥一些余热,绝大多数时候只是扮演辅助角色。有些聒噪的电力粉,怎么看他们都像那种49年还选择加入国民党的人。

7、强哥121 回复:

我一个电力系统专业出身,搞了30年火电厂管理的都看不清火电未来,你研究几下就看清了?(1)煤电利用小时不断被新能源冲减是必然的,容量电价、辅助服务费只不过是其补偿而已,但是,随着电力储能成本的不断降低——今年在没有强制配储的情况下,储能装机却翻倍增长是有力证明,这种补偿未来是趋向于不断减少的。(2)煤电基本上是央国企在投资,这类企业的追求不是做强,而是做大,只要不亏现金,能发就发,能投就投,火电的竞争烈度永远不会降低,只要股价高一些,它们一定会增发圈钱再多搞几个发电基地。

8、绿城敢死队 回复:

T总这篇火电逻辑讲得十分清晰:

(1)火电明年提升容量电价,具备一定的公用事业类,能稳定业绩的能力;

(2)目前电力逐步市场化,电价上下幅度较基准价分别有20%的可调整幅度,有能力消化一定程度的高煤价;

(3)在绿电产能逐渐扩大后,火电作为稳定电网的调峰电力,可以享受用电高峰时的高价格,具备一定“顺周期”属性。

(4)目前全国用电增速不高,绿电短期投产过快,所以电力呈现整体过剩,煤炭本来也是过剩状态,电价下跌可以以煤价下跌为对冲。奈何,郭嘉开始查煤炭超产,导致7、8两月原煤产量同比负增长,煤炭库存下跌,价格明显上涨,导致已经签长协电的电厂利润受损,长协煤覆盖高的要好一点,市场煤占比高的,利润会明显下滑。

9、关于电解铝,简单谈谈我的理解。电解铝本身的产能限制这一点是对的,这是投资逻辑的核心基石。需求侧最好是以低预期的方式给估值,这是大宗品投资的安全边际所在,供给定估值、需求定空间,这一点上看,铝的安全边际在工业金属里相对较好。【而关于铝土矿和煤炭价格的敞口,我认为这里的业绩双击在去年三季度至今已经有相当程度演绎了。】

10、简单看下来,云天化目前就属于静态估值低,盈利推着股价走,当前的供给格局很好(国内环保约束,海外摩洛哥一家独大),但行业的隐患也是有的。磷矿石当前基本所有国内的行业玩家都是暴利,成本曲线对价格的支撑不显著,这对于上游的供给产能周期来说是一个隐患;国内虽然当前表观储量低且品位不高,但盈利水平却很好,这有点类似于国内的铜矿开发,国内磷矿的有害成本低,靠近消纳地,国内的基建水平、税收水平对矿业友好等,未来不排除通过进一步勘探+放低品位要求来提高可采储量;海外尤其摩洛哥的供应情况,以及自建磷肥产能情况需要观察;需求侧我研究不深,应该也是有需要观察的。但如果时间放到更大的周期看,云天化作为国内的绝对龙头是具备竞争优势的,且它的后备资源体量也很大,这又给它在长周期视角下穿越周期的底气。

11、我想说一个更长期的点,就是所谓的第一性的原理。煤炭的第一性在于,它是人类在地球所能获得的,开采难度最低、储藏方式最安全、大规模储藏条件最强、运输方式最便捷、当前单位热值最便宜之一的固态碳氢化合物。人类的未来一定会有更高效的能源生产方式出现,但煤炭的第一性原理依然成立,围绕这个第一性原理,我认为依然会有新的需求增长点出现。就像木材并未因人类发明了电之后出现长周期的需求衰减,而是基于木材的第一性原理换了一个需求增长引擎。

12、铜的第一性,它是一个在综合考虑性能和经济性之下,最优质的导电金属,站在2020年前,看空铜需求的投资者会盯着中国的地产基建数据见顶,但最终新能源、电动车、AI、电网改造重塑了铜的需求增长,而且我相信未来还会有新的地区新的需求项出现,因此人们基于当前的信息,对未来大宗资源品的判断往往是有所误差的,这里面还是要回到第一性原理,看看这个大宗品之所以是大宗品,其核心是什么。

jian - 淡淡的名贵

赞同来自: yield 、菠菜咋样 、franckC 、符工 、gaokui16816888 、 、 、 、 、 、更多 »

看了一篇文章,石油、美元与黄金的深度逻辑,大概的意思是,美元受石油的影响很大,油价起不来,美元就起不来,黄金就会涨。有点意思了,金价在4000左右震荡一段时间可能还会往上走。

我是3月份买的,16元的成本,今天收盘32元,正好是一倍利润。长期还是看海域金矿达产,有紫金这个二股东看着,估计问题不大,所以,继续拿着吧。

节后的市场走势看,亚钾、云天化、神火、华水、中信特钢、国电南瑞、新奥等老登股有点回暖。今天买了国电电力,加了点华润电力。创新药跌出屎了,市场是否转向,无法把握,只能看个股基本面是否过硬了。

jian - 淡淡的名贵

赞同来自: 四时自由 、wpsoy 、franckC 、shoooliu 、业1994 、 、 、 、更多 »

晚上公布的三个中报。药明生物,很好。中信特钢,略不及预期。昆仑能源,不及预期。中报后的表现,药生,从30元涨到42元,特钢,从12.5元到13.6元,昆仑能源,从7.5元跌落到6.9元。由此可见,市场经常是有效的,根据经营情况动态调整估值和持仓也是有必要的。

股价表现,三个都差劲。药明生物,长期持有算了。中信特钢,1仓观察。昆仑能源,清掉。

20250819

一年多来,最应当重仓把握的机会,就是药明生物(以及药明合联)。去年8月23日见最低价10.14元,之前,我拿的6%仓被套许久,后面在右侧加仓几次,买入均价为14.6元,仓位约12%,当时的估值是20-30元。按理是到25元以上开始卖出,但因为法案阴影及波动较大,在20元就开始卖出,从30元回落到25元时减掉一半。今年的估值30-45元,却在30、35元又卖出两笔,现在是负成本,而股价绵绵上涨不绝矣。虽然赚了不少钱,仍然很多遗憾的,包括没有配置业绩成长更好的药明合联。

jian - 淡淡的名贵

赞同来自: 菠菜咋样 、shoooliu 、lele3711 、wpsoy 、起个名 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

全年,+52.4%,离新高(8月下旬)还有2个点,毕竟亚盛医药才77元(高点95元),康方生物是141元(高点179元)。如果他们发发力,创新高还是不难,稍安勿噪。

上上周清仓盛屯矿业,一周多时间涨了28%,没熬到这一波疯狗浪,

管我财自嘲说的卖出概念股,很有道理,

你和前女友分手了,女友后面过得很好,你应该高兴才对,说明你的眼光不错,没选错人,

相处的时候也很好么,或许,只是有点喜新厌旧(人之常情),做不到完美而已。

本周加仓新奥能源H,熬的时间太长了,股价还在64元以下,持仓到9%,

收盘后比中海油H略多一点(一涨一跌),升至第三重仓股,

要求不高,每个月涨2元钱,到年底站上70元就行。

去年924行情发动,节前大涨,节日期间港股大涨,节后高开大阴线,犹在眼前,

一年时间过去,收成尚可,有点小富即安的心理,呵呵,同祝节日快乐!

【始于0605,第一个月是+11,7月+9.7,8月+8.6,9月+1,合计约34%】

jian - 淡淡的名贵

赞同来自: 春天的雪人 、花生吉他 、pppppp 、franckC 、gaokui16816888 、 、 、 、 、 、 、 、更多 »

定增是预计之中的事,既是华水发展的需要,也是绑定相关利益方(特别是西藏地方政府资金),35名特定投资者。定增价格是在定增日前均价,打8折、竞价,和长江电力的定增类似。或许会落在8~85折之间吧。作为老股东,希望定增日早点确定,均价在10元的话,8~8.5元给特定投资者。每股利润少许摊薄,都可接受。【定增事项终于落地了,定增价格9.23元(今天收盘是9.27元),出人意料的好,公司太牛了,也为管理层点赞】

对于华水来说,重点关注的是西电东送长协的电价,能否稳住。很担心会下调,对华水业绩影响比较大。今年的来水不错,预计半年报业绩会比较好。2025-06-10 09:50 ...

本次向特定对象发行股票采取竞价发行方式,定价基准日为发行期首日(2025 年 9 月 11 日),发行价格为不低于定价基准日前二十个交易日公司股票交易均价的 80%,定价基准日为发行期首日。经计算,定增价格应不低于 7.39 元/股。

发行人和联席主承销商根据投资者申购报价情况,并严格按照《华能澜沧江水电股份有限公司向特定对象发行股票认购邀请书》中规定的发行价格、发行对象及获配股份数量的确定程序和原则,确定本次发行价格为 9.23 元/股。共10家机构获配,共6.31亿股,募资58亿元。

jian - 淡淡的名贵

赞同来自: 明园 、shoooliu 、lele3711 、我心安然 、云隙流光 、更多 »

康方生物(9926.HK)自主研发的全球首创双特异性抗体新药依沃西(PD-1/VEGF双抗)联合化疗,对比替雷利珠单抗联合化疗一线治疗晚期鳞状非小细胞肺癌(sq-NSCLC)的注册性III期临床研究(AK112-306/HARMONi-6),入选Late-Breaking Abstract(LBA)。该研究的主要研究者、上海市胸科医院肿瘤科主任陆舜教授将在Presidential Symposium(主席论坛)上重磅发布,敬请期待!

主席论坛是ESMO年会上最受瞩目的环节,通常仅展示当年最具突破性的肿瘤学研究成果。HARMONi-6研究入选此环节,体现了国际学术界对该研究的高度认可与期待。

股价围绕价值波动兄,提出一个问题:针对晚期鳞状非小细胞肺癌(sq-NSCLC),为何康方生物依沃西联合化疗头对头选择的对照组是百济神州的替雷利珠单抗联合化疗,而不是跟Harmoni-2一样,选择头对头对比默沙东大名鼎鼎的帕博利珠单抗(K药)联合化疗?

他自己尝试回答:5年前ASCO会议上百济替雷利珠已崭露头角,后期在小细胞肺癌、非小细胞肺癌以及其他癌种上的布局也是应接不暇,目前替雷利珠已成为国产PD-1销冠,去年单这一个品种就给百济创下44亿营收。也正是在去年ESMO会议上,百济公布了替雷利珠单抗长随访的国内三期的单臂实验——Rationale304的数据,实验组中位OS分别达到26.1个月、23.3个月,均较对照组19.4个月具有显著获益,客观缓解率也是达到了74.8%、72.5%,而对照组仅为49.6%。同时,经过长期随访,4年OS数据达到 32.2%,意味着约三分之一的sq-NSCLC病人生存了下来,而默沙东大名鼎鼎的帕博利珠单抗(K药)针对该同一适应症公布的Keynote-407数据显示,3年OS仅为 29.8%(再多随访1年,差距会更大),因此替雷利珠确立了国内sq-NSCLC一线治疗的重要选择地位,同时因二线食管癌的数据已成功在美国FDA获批上市,与明星产品泽布替尼一道,成为百济国际化出海能力的另一个标志性象征。

去年ESMO会议上还公布了替雷利珠长周期治疗数据(治疗≥35周期,共42例患者,占比11.67%),经过长周期治疗的sq-NSCLC病人,4年OS达到惊人的97.5%,意味着对于特定患者,长期免疫治疗的获益,接近“功能性治愈“,从而百济替雷利珠奠定了一线新标准疗法的基石地位。因此结合替雷利珠的惊艳表现,不难理解为何康方要选他作为头对头对比的目标了吧。

康方的干活,就是比强更强。上半年康方已经公布,Harmoni-6的数据达到主要终点,试验组(依沃西+化疗))无进展生存期(PFS)相较于对照组(替雷利珠+化疗)具有统计学显著意义和重大临床获益。当然,除了在国内与百济卷,Summit开展的Harmoni-3,则是针对这一适应症,头对头挑战K药。国内Harmoni-6的数据,将是Harmoni-3的基础和指引。

【10月19日(星期日)晚上的数据发布,可能是康方生物今年最重要事件。不过,赌康方数据,总有点提心吊胆,去年今年已经被锤3回了,唉,一言难尽。】

jian - 淡淡的名贵

赞同来自: 明园 、jiangsu2010 、春天的雪人 、丢失的十年 、gaokui16816888 、 、 、 、 、更多 »

西部水泥在3月公布年报,大跌眼镜,股价高点是1.8,低点是1.21,跌起来毫不含糊。6月下旬,西泥的成本是1.37,3个月后到了2.98,遗憾的是,本来就少,中间还卖了一半,现持不到1仓。研究不深不透,拿不住牛股。

前面我在1.3元多止损,上周同价位买回。昨晚发了公告,今天在1.48又加了一笔,现在的成本是1.37。

公告指出,中国西部水泥有限公司(股份代号:2233)关于出售新疆的公司及资产的主要事项及关连交易,交易预计16.5亿人民币,将用于还部分美元债。西泥有一个很好的二股东,海螺水泥能搭把手,也是双赢。西泥卖国内资产...

今天竞价买入神火股份。神火的电解铝利润是可以算岀来的,氧化铝的价格跌下来以后。三季度开始,煤炭的利润也好一点了。有确定性的公司,没有大的资本支出,负债很低。买套了。

今天买了中立国际控股。早晨发布公告,于2025年9月19日斥资1062.1万港元回购股份341.1万股,每股回购价格为3.08-3.14港元。大股东看好,公司也回购,止不住下跌,据说是招生情况不行。也是买套了。

今天清仓盛屯矿业,原本期待会有疯狗浪一下,看来是不会来了。去年4元左右建仓,跌到3.5元补仓,涨起来后又加一次,平均买入价是4.5,7元以上逐步卖出,平均卖出价是8元,平均持有时间是1年。假ST的套利操作,还算成功吧。

今天清仓中国民航信息网络。3个月时间,坐了个电梯,没亏钱,踏空牛市。

jian - 淡淡的名贵

赞同来自: franckC 、gaokui16816888

尊敬的阿段,亲爱的各位同事,各位代理老板及伙伴嘉宾们,各位老朋友和兄弟姐妹们,大家下午好!

刚刚过去的 9 月 18 日,是步步高及 vivo 公司成立 30 周年的日子,今天,我们欢聚一堂,共同庆祝公司 30 周岁生日,记念我们风雨同舟、携手共进的 30 载。我谨代表 vivo 对各位的到来表示最热烈的欢迎和最衷心的感谢!

30 年前,在阿段的带领下,一群怀揣梦想的年轻人,带着对做出好产品的热爱和本分做事的初心,创立了步步高。30 年,对于一个人来说,是从懵懂少年迈入而立之年,但对于一个以追求更健康、更长久为愿景的企业来说,30 年远非壮丽,仅仅是基业长青的开端,是我们坚守本分之道、胸怀热爱再出发的序章。

这一路,我们从不执着于“果”的表象,无论是市场份额还是经营数字。果不可求,亦无须求。我们唯一要做的,就是埋头把“因”种好。阿段开创的以本分为核心的企业文化,是我们企业健康成长到今天的最根本之所在。30 年一路践行、一路沉淀,最宝贵的财富莫过于这些根植于本分的“因”。本分,就是永远保持一颗平常心,凡事回归事物本原去思考,排除压力、痛苦、诱惑等一切干扰,尤其是在要付出代价的时候,坚持做正确的事,并力求把事情做正确。

本分,绝非外在的约束,只是对自我的要求,是一场自觉自悟的深刻修炼,回答的不是“我应该或者必须做什么”,而是“我是谁,我自然会这样做”。本分能让我们穿透迷雾,回归事物本原去思考,守住自己的能力圈。本分让我们心无旁骛,淡定从容地做正确的事,并力求把事情做正确。第一个十年我们“求生存”,以本分拒绝短视,以品质立命;第二个十年我们“求发展”,以本分拒绝盲从,走上差异化创新的道路;第三个十年我们“求更长期的未来”,以本分拒绝浮躁,坚定投入核心技术长赛道,力求创造“不一样,好很多”的伟大产品。

本分不是模糊的价值观口号,而是 vivo 30 年经营实践的理念灯塔,是所有决策的底层逻辑、所有行动的根本遵循。这些年,我们也不断用实践丰富着“本分”的内涵,在30周年这样一个重要节点,值得我们再次去深思,去凝练,去重温本分是什么。

........

本分,源自我们每个人的内心,如同大树的深根,决定了我们能长多高,活多久,能抵御多大的风雨。关于本分的含义还有很多很多,在这里我想重点阐述一下由本分核心价值观所衍生出来的另外两个重要理念,即“用户导向”和“利他共赢”。

........

在这条合作共赢的道路上,一个最重要的前提,就是信任。信任从哪里来?从“利他”而来,从我们坚持“不占便宜、敢于吃亏”而来。这份朴素的诚意、看似笨拙的坚持,让我们和伙伴们同舟共济 30 年,既共苦,更同甘,建立起无价的信任,托举起基业长青!

jian - 淡淡的名贵

赞同来自: 明园 、丢失的十年 、wpsoy 、一生水 、gaokui16816888 、 、 、 、更多 »

【药捷安康-B (02617)今天收在415元,今天的涨幅是115%,上周的涨幅是205%】。上交所、深交所前段时间发布公告,药捷安康被调入港股通标的名单,自9月8日起生效。

该股招股价13.15港元,于6月23日上市开盘价是21元,不到三个月时间累计飙涨20倍,总市值突破1600亿港元。药捷安康公布,公司核心产品替恩戈替尼联合氟维司群治疗经治失败的激素受体阳性(HR+)且人表皮生长因子受体2阴性或低表达(HER2-)的复发或转移性乳腺癌II期临床试验,已于2025年9月10日获得国家药品监督管理局的临床默示许可。

更糟心的是,自己的3个医药股大跌,康方生物,-5,亚盛医药、再鼎医药,-4。今天很有点灰心丧气,上午慌张的把美团也割肉了。

jian - 淡淡的名贵

赞同来自: 浪花1990 、千军万马来相见 、谨能胜祸 、wpsoy 、局座望舒 、 、更多 »

作者:心静如水_容大

1、26年三代配额分配的主要政策变量:品种间互转从10%提高到30%

2、互转基数为永久性配额(比R32为例,也就是2024年下发的初始基准配额23.9万吨,这个初始基准配额由20-22年三年累计生产量/3确定)

3、这个方案中没有安排增发(互转30%的基数也不包括2025年增发的4.5万吨R32),相当于暂时先以互转比例提高20个百分点取代增发(配额增发为临时性配额,当年有效,跨年清零,2024年增发3.5万吨R32,2025年增发4.5万吨R32)。

4、品种最齐全、且品种结构最好、且主力品种配额最多的公司具有最大的主动权(比如,有的公司R32基准配额几乎没有或很少或在本公司的总配额中占比很低,这意味着就算有再多的R143、R125也享受不到这个明星产品的互转红利;又比如,有的公司R32还可以,但R143\R125这种高GWP值的很少,也缺乏互转灵活性)。

5、产能是一个重要参考因素,2025年有两家公司因为产能问题,不仅10%互转的政策无法实施,而且连基准配额也完不成。

6、因为R32受”国内R32新装机空调持续取代R410空调,R32新装机占比持续提高+国外新装机强劲增长+国内R32空调售后需求持续增量+美国R454B增量需求强劲“四轮驱动,需求弹性大,持续增长潜力大。概算一下:

2025年R32配额的最大理论值 =基准配额23.9万吨+10%互转最大值2.39万吨+增发4.5万吨=30.79万吨;

26年配额分配方案计算得出的R32配额最大理论值=23.9*130%=31.07万吨;

对比之下,26年R32的配额理论最大值与25年基本持平。

+++++制冷剂的逻辑太清晰了。巨化的韩总也说了,只要配额的比例格局不变,任何增发、调整,都万变不离其宗,对品种齐全的公司最有利。配额分配机制是世袭制,身份是贵族的,后代世袭也是贵族。巨化,就是那个贵族,宜长线持有,大波段如有能力可部分仓位适当作加减,比如落在5-8仓区间(现持有6仓)。

jian - 淡淡的名贵

赞同来自: 明园 、dingpenglei 、kolanta 、pppppp 、lele3711 、 、 、 、 、 、 、 、 、 、 、更多 »

1:设立审查部门来审查BD。2:要求FDA更加苛刻的看中国的临床数据。

网友评论说:

如果说是“国家安全”,但这是国外买我们的技术,而不是我们买国外的技术,阻止本国企业买技术也挺奇葩的。

更大的问题是,欧洲的药企,日本的药企,他们BD受不受影响?如果他们随便买但美国药企不能随便买,那岂不是把美国自己的药企给坑了?

还有限制范围也是问题。如果美国不同意BD,但企业说我BD新药但不进美国市场行不行?这样就会出现一个救命药物全世界人民都能用,唯独美国不能用的极度讽刺现象。

创新药(中国高端制造出海)这一块,是中国的产业链里,美国是占便宜的,蜜桃未成熟,被他们摘了先。药明的CDRMO,一个老老实实按照白人意图在运行的行业,都是高技术的体力活,这里博士是牛马,收入是欧美几分之一,干的活是欧美博士的3倍,欧美要降低成本必须要用我们的。

+++++去年经历过生物安全法案点名要弄死药明的事的,在底部我拿住了药明生物,10元多的价格买入,25元左右卖了一半,最高点39元,继续不动。

现在的问题是,创新药炒了一轮,整体上不低估了,少数仍然低估。创新药退潮的话,低估也会跌。我不敢加仓,但会继续拿下去。

在危机时刻,是危还是机,其实不好判断。我一般会认怂。今天少量减仓藏格矿业,清空了联邦制药。留点柴火,万一寒冬要来了呢。

jian - 淡淡的名贵

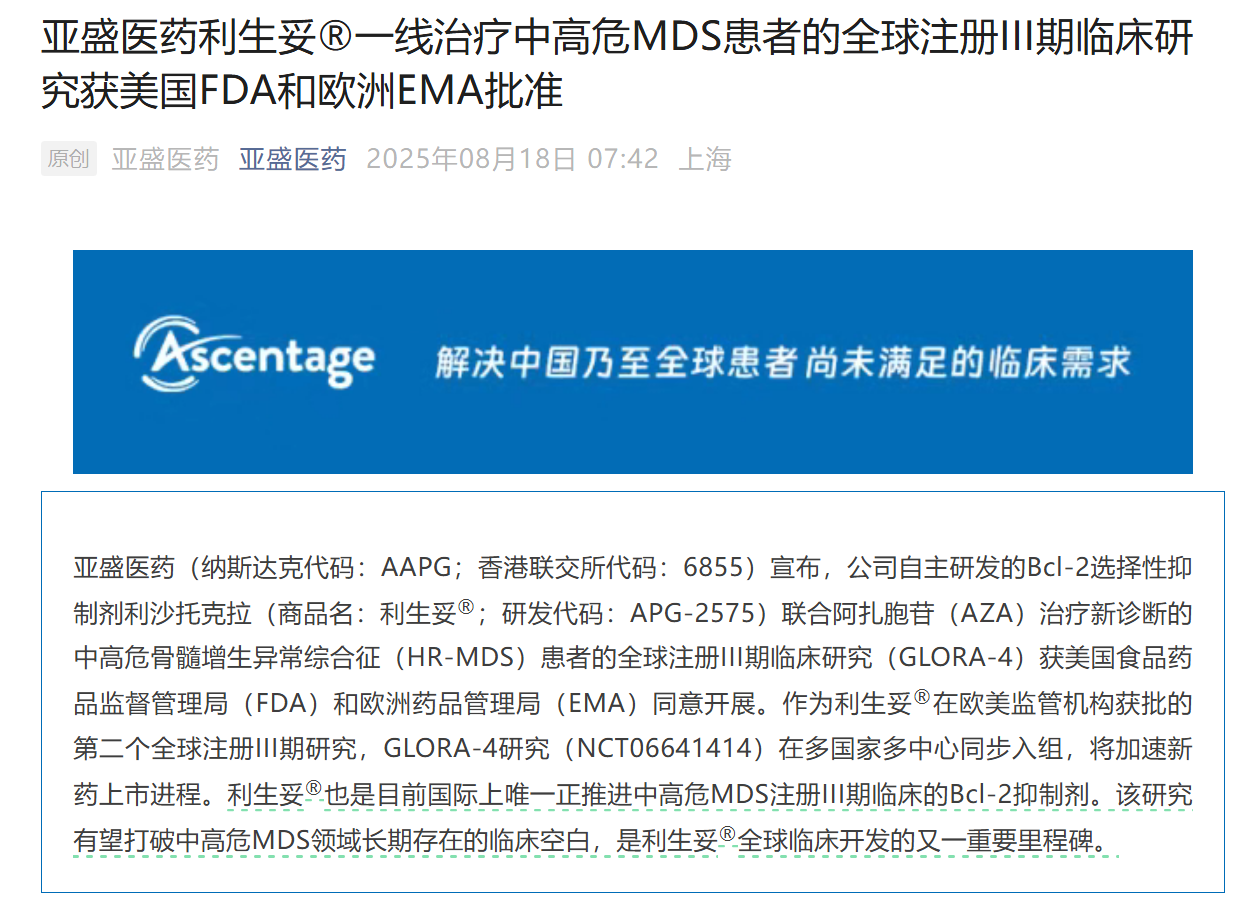

关于亚盛医药的问答:【GLORA-4,一线HR-MDS,APG2575靠什么来赢下全球三期?】

1、John Whittaker:首先,恭喜你们取得了所有这些进展,而且进展的广度也令人印象深刻。我们非常欣赏产品线的深度以及亚盛医药研发引擎的高效生产力。今年夏天获得[lisaftoclax](APG-2575)的批准是公司的一个重要里程碑。正如你提到的,其适用范围更广,不限于复发/难治性患者。这为其在更早的治疗线中使用提供了机会。我们应该如何看待该产品未来的里程碑事件?...

来自flcq的雪球专栏

Verona试验维奈克拉为什么失败的原因,之前一篇文章已经写得足够清楚了。

至于APG2575的获胜概率大不大,今天做一下补充:

1\BCL2在MDS上,并不是一款起效非常快的药物。AZA+bcl2要达到CR(CRi)的状态,通常需要2个完整的给药周期。14d/周期的400mg维奈克拉+AZA,在盲态下,无法进行维奈克拉的剂量调整,老年病人的耐受是不够的,不要说2个周期,1个周期支撑不下来,那么就只有减量停药。

2\APG2575+AZA,能够撑过2个周期,该缓解的缓解,缓解的人状态,信心等各个层面都不一样,年轻的该移植移植,年龄大的该长期用药长期用药。维奈克拉的CR(CRi)的表现,在盲态下也不及以往真实水平,以至于放低了年龄基线,骨髓移植的比例也未能达到理想状态。

3\维奈克拉是24小时以上的半衰期,而2575是4-6小时,在三期盲态下,发生了骨髓抑制,只有选择减量AZA给药,一半人减量AZA,造成抑制MCL-1效果减弱,治疗组效果不行的致命原因也在于此。而2575因为半衰期短,每日给药后,药物残留浓度小,半天就代谢完了,因此不影响每日连续给药,停药血象恢复速度快,要减量AZA的比例也会低很多。

4\骨髓抑制轻,和抗感染药没有DDI,更没有维奈克拉那么多的3级以上发热性中性粒细胞减少。这部分的生存获益优势会很突出。

5\对照组比以前的试验OS长,两个原因,一个因为入组基线更年轻了,72岁,另一个是2分的中危患者入多了,占30%,所以做了21个月的mOS。

6\AZA+V的OS优势在后端中得以体现,更高的CR率带来的更深的缓解,以及更高的骨髓移植率。2575的治疗组同样会有很好的后端获益。

7\AZA+2575的优势刚好在于因为病人能够扛过2个周期后,陆续能够到达缓解,缓解了能够耐受坚持给药。就凭借这一点,从一开始治疗组就能够在OS曲线上和对照组拉开,前期中期就会有差异化的明显获益。二期MDS数据和各项二期AML数据也佐证了这一点。

8\前中后期都有优势,在前端两条OS曲线几乎重合,未显示出早期获益。再加上几个预后不良的亚型,TP53突变,复杂核型突变什么的,2575治疗窗口也很有优势,相比维奈克拉都有明显优势,这相对于AZA来说,也是显著的差异化。

9\多烧点香,祈祷一下运气不要像VERONA治疗组那么背,计算机分配的时候,分配均衡点,不要像维奈克拉那样遭遇超级大逆风。

10\最后再抓一把微操,在临床设计框架范围内多入点更能拉开差距,原始细胞bcl2高表达的高危5-6分的病人,少入点2分中危的病人,战斗结束。

jian - 淡淡的名贵

专家指出:

- 在HARMONi研究中观察到的无进展生存期(PFS)获益程度,与评估血管内皮生长因子(VEGF)抑制剂在非小细胞肺癌(NSCLC)中疗效的研究相当。

- 没有明确证据表明程序性死亡受体-1(PD - 1)阻断对疗效有贡献。

- 在HARMONi研究中观察到了与VEGF和PD - 1阻断相关的不良事件。

虽然依沃西单抗(ivonescimab)可能在其他类型的非小细胞肺癌中有效,但在表皮生长因子受体突变型(EGFRᴹᵁᵀ)非小细胞肺癌中,其作用机制(双重阻断)似乎并未显示出优势。

但总体情况很好啊。依沃西首个国际多中心III期HARMONi研究结果和中国开展的III期HARMONi-A研究结果在PFS和OS上均取得了一致性的优异临床表现,证明了依沃西疗法在肿瘤治疗中不仅具有快速起效、高效控制疾病的巨大优势,也具有良好的肿瘤免疫治疗拖尾效应,证明了依沃西在跨区域/跨人种的全球临床与中国临床中均具有高度一致的疗效和安全性,进一步凸显了依沃西的全球市场价值。而且中国开展的HARMONi-A研究也在日前达到OS临床终点,取得具有临床意义和统计学显著性的OS获益。该研究OS数据将在后续的学术会议上发表。

能不能具备上市条件,仍然是未定之数。本来杜根HARNONI试验纳入438人就是想快速上市,多纳入人群OS早就显著了。目前看来还是BD更重要,寻找一个有实力推进临床能力强的MNC才是当务之急。但杜根肯定极限卖高价,至于为什么没成,我觉得不是MNC不认可依沃西的数据,完全应该是价格没有谈拢。康方因锁定15%的销售分成,更想快速二次BD。

在世界肺癌大会(WCLC 2025)全体会议主席专题研讨会(Presidential Symposium)上重磅发布的依沃西首个全球多中心III期临床HARMONi研究的更新数据,明天市场会怎么解读呢?可能谁也无法判断,听之任之好了。反正,长线看好康方,目前看没有任何问题。

jian - 淡淡的名贵

9、John Whittaker:随着两个产品现已获批,显然在血液学方面拥有深厚的专业知识,也许稍微转向实体瘤方面。我想开始谈了一点关于(APG-2449),在那里我们有机会做一些首创(first-in-class)或最佳(best-in-class)的事情?

Veet Misra 首席财务官:2449非常有趣,是我们的三重激酶抑制剂(triple kinase inhibitor),即FAK/ROS/ALK抑制剂。我们正在中国进行一项关于NSCLC(非小细胞肺癌)中ALK耐药患者的研究,即接受过ALK靶向治疗的患者。显然ROS通路被广泛探索,许多公司针对泛RAS、G12C、G12B等有各种变体,无论特定的RAS候选药物是什么,我认为越来越多的观点认为它应该与FAK抑制剂联合使用。

这对我们来说将是非常令人兴奋的,需要去证明这一点,因为RAS和FAK通路最终都会汇聚到程序性细胞死亡(program cell death)的下游通路。但FAK尤其会上调YAP原癌基因(YAP proto-oncogene),这对程序性细胞死亡有阻断作用。因此,为了让RAS真正发挥其潜力,我需要一个强大的RAF伙伴。到目前为止,我们展示的数据表明,即使与我们已有的FAK抑制剂相比,我们也显示出非常强大的活性。

正在进行的注册研究目前在中国,我们在考虑该产品未来潜在的全球化,需要找到一个合适的关于(联合)候选药物的合作伙伴的问题。这就是我们披露了这条管线的原因。我们将来会更多地讨论它。

以下是flcq的解读,全球化的合作伙伴会是谁?是不是Revolution?

【APG2449,照亮全球KRAS蓝海暗夜的灯塔】摘要如下:

- Revolution的RMC6236是一个伟大的分子,可以说他做到了如同DS8201同样值得载入史册的事情,它意味着KRAS的一款单药,能够在适应症上,真正刷出了让医生和病人看起来都觉得很不错的数据。这一数据不仅仅是和过去的药物所产生的统计学差异,而是标志着KRAS分子真正开始具备临床上的实用性。而Revolution凭借着在这条通路上极其聚焦的布局,压倒性的临床资源和资金投入,以及多款Kras分子形成的矩阵,成为了当前这个赛道当中,当之无愧的领导者。当然,国内的劲方生物的KRAS G12D,也看到了很积极的,有着全球竞争力的前期数据。

- 这是在医学上,在临床上真正想要看到的数据,是让KRAS这个靶点真正拥有价值的数据,毫无疑问,FAK抑制剂就是让KRAS找到存在意义的最佳拍档。全球在研的所有KRAS抑制剂,都迫不及待的需要FAK来作为搭档。直接带来翻倍效果的搭档,这是刚需,不是可选项,尤其是对于Revolution的KRAS航母群。

- APG2449是一个双功能型选手,一个是作为ALK在NSCLC上打输出,另一个是作为FAK来打辅助。在过往的学术会议上,过往呈现出的临床数据上面,我们知道APG2449是一个非常好的分子,高效,有很好的入脑效果,关键还低毒。低毒,就意味着有广阔的联合用药空间,而对于2449的FAK的活性,由于过去信息很有限,翻遍了各个资料,依然对其一无所知。

- 在这次Veet的访谈中,有两个关键信息。一个是2449的FAK活性非常出色(安全性已经在过去的临床中的200来号人被充分证明),甚至是潜在的BIC,公司上下对此感到很兴奋。另一个是,正在积极的选择全球范围内最合适的合作伙伴,并为当前的进度感到非常满意,也就是说公司正在酝酿着一场天雷勾动地火,让FAK与KRAS成功配对的操作。

【是不是要BD了?不重要,完成配对最重要。授权也是BD,共同开发也是BD,联合用药也是BD,不管怎么谈,能配对就行,配对完成了,就是哪吒和敖丙携手合力。】

++++总让人有一种加仓的冲动,难道单只股持仓的上限,可以象几年前一样超配到25-30%?让我再考虑考虑。

jian - 淡淡的名贵

赞同来自: gaokui16816888

Veet Misra 首席财务官:完全正确,就像中国以及其他国家如印度和澳大利亚一样,这家公司在以多种方式降低风险方面一直做得很好。我们现在显然在商业化方面也知道了(如何做),这绝非易事。如你所知,我们还有3个已披露的管线资产将用于实体瘤,我们获得了大量关于患者群体的信息,这些信息实际上也适用于其他国家,包括美国。只要我们在后期试验的开发中按照监管机构在人群和国家代表性平衡方面的要求来进行,这些是我们一路走来学到的经验教训。

7、John Whittaker:显然,在全球注册试验中包含中国研究中心和患者会带来显著效率。而且你们迄今为止生成临床数据的方式,获得一些批准,或许是在一些后线、经过大量治疗的患者中,继续看到机会扩大可覆盖人群,正如我们考虑将其推向更前线治疗。

Veet Misra 首席财务官:是的,还有奥雷巴替尼和lisaftoclax的联合用药。这尤其令人兴奋,因为我们有两个已获批单药使用的药物。理解这一点很重要:对于年轻的ALL(急性淋巴细胞白血病)患者,Ph阳性ALL,我们已经产生了数据。是的,终点(end)规模小,但就完全缓解(complete responses)而言,缓解率非常高。这两种药物联合用于特别年轻的儿科人群,意义重大。这确实是那个特定细分市场真正想要的。此外,在同一人群中,还对venetoclax耐药患者显示了强劲疗效。

8、John Whittaker:我知道我们谈论过——能够让一些患者免于化疗及其带来的负担的能力。到目前为止,我相信大部分的联合用药数据是在复发/难治患者群体中,对吧?是否可以考虑未来有机会将其引入一线Ph阳性ALL治疗?

Veet Misra 首席财务官:是的,像这些患者,我认为我们有足够的数据表明lisaftoclax联合低强度化疗非常适合儿科人群。然后,还有年老体弱的(elderly unfit)人群,这些患者也服用波纳替尼(ponatinib),他们毫无疑问经历了很多磨难。但幸运的是,我们可能对年老体弱患者也有一个有效的方法,Lisa和olverembatinib的联合用药。我们经常被问到这个问题,因为它非常重要,因为考虑到ALL会转化为MDS,对吧?我们在这里有许多活跃的研发管线项目。所以需要就联合用药方法做出这类决定。

9、John Whittaker:随着两个产品现已获批,显然在血液学方面拥有深厚的专业知识,也许稍微转向实体瘤方面。我想开始谈了一点关于(APG-2449),在那里我们有机会做一些首创(first-in-class)或最佳(best-in-class)的事情?

Veet Misra 首席财务官:2449非常有趣,是我们的三重激酶抑制剂(triple kinase inhibitor),即FAK/ROS/ALK抑制剂。我们正在中国进行一项关于NSCLC(非小细胞肺癌)中ALK耐药患者的研究,即接受过ALK靶向治疗的患者。显然ROS通路被广泛探索,许多公司针对泛RAS、G12C、G12B等有各种变体,无论特定的RAS候选药物是什么,我认为越来越多的观点认为它应该与FAK抑制剂联合使用。

这对我们来说将是非常令人兴奋的,需要去证明这一点,因为RAS和FAK通路最终都会汇聚到程序性细胞死亡(program cell death)的下游通路。但FAK尤其会上调YAP原癌基因(YAP proto-oncogene),这对程序性细胞死亡有阻断作用。因此,为了让RAS真正发挥其潜力,我需要一个强大的RAF伙伴。到目前为止,我们展示的数据表明,即使与我们已有的FAK抑制剂相比,我们也显示出非常强大的活性。

正在进行的注册研究目前在中国,我们在考虑该产品未来潜在的全球化,需要找到一个合适的关于(联合)候选药物的合作伙伴的问题。这就是我们披露了这条管线的原因。我们将来会更多地讨论它。

10、John Whittaker: 太好了。显然,那里有机会——首创的机会,对吧?而且听起来我们越来越专注于最可能对我们药物有反应的患者,希望我们能通过更高的成功概率看到这一点实现。关于(APG-115)的情况,想了解一下。

Veet Misra 首席财务官:关于MDM2-p53,通过先前的尝试已经证明,其中一个问题是当你敲除(knock out)MDM时,会得到一个关于p53上调MDM的反饋循环(feedback loop)。所以降解剂(degrader)方法实际上可能解决这个问题。

就我们目前的115项目而言,我们已经表明它具有强大的口服生物利用度(oral availability)。它具有高度选择性。仅凭该化合物,我们就从FDA获得了6项孤儿药资格认定(orphan drug designations)和2项儿科疾病资格认定(RP DDs, pediatric disease designations)。我们正在多种肿瘤中评估它,包括黑色素瘤、T-PLL(T细胞幼淋巴细胞白血病)、NHL(非霍奇金淋巴瘤),以及脂肪肉瘤、神经母细胞瘤,还有ECC(可能指腺样囊性癌等)——在大部分目标人群中,非常有意义的疾病控制率(disease control rates),目前展示的大概在80%到100%之间。特别是在ECC中,并且也显示了与PD-1联合用药的效果。所以对于该资产,还需要更多的细化工作。

所有这些靶点,对吧,比如MDM, BCL, BCL-XL。我认为从80年代到现在,这些都被证明是非常难以成药的靶点(difficult to drug targets)。这真正证明了联合创始人回溯到乔治城大学(Georgetown)、密歇根大学(University of Michigan)的知识产权,引领了这一切。看到这一切能够拯救生命并获得药物批准,真是一种真正的愉悦。

11、John Whittaker:我最后一个问题是,你提到在最近融资后现金可以支撑到27年——这包括来自武田的里程碑付款吗?不包括里程碑付款吗?以及我们应该如何考虑你们未来的资本形成策略?

Veet Misra 首席财务官:现在把最重要的一点说明白,那就是它没有假设武田会行使期权,我们的现金可以支撑到2027年,可以投资于我们可能很快会在美国开展的3项注册研究,我们正在进行的全球试验。我们在全球有接近40项试验正在进行。所以我很高兴地说,我们当前的现金跑道考虑到了所有这些活动,没有任何其他悬而未决的事情或类似情况。

我们真的非常感谢这些年来一直关注我们的投资者。作为一家公司,我们当然总是在寻找机会筹集资金和建立合作伙伴关系。我认为我们这里有一个世界级的团队正在做这件事。

John Whittaker:太好了。到目前为止看到这些进展真的非常令人兴奋。恭喜你们取得的优势和执行力。很高兴看到股价表现并认可你们的执行力,所以这是激动人心的一年。我们当然期待亚盛医药未来激动人心的一年。

jian - 淡淡的名贵

赞同来自: 何哲欢888

1、John Whittaker:首先,恭喜你们取得了所有这些进展,而且进展的广度也令人印象深刻。我们非常欣赏产品线的深度以及亚盛医药研发引擎的高效生产力。今年夏天获得[lisaftoclax](APG-2575)的批准是公司的一个重要里程碑。正如你提到的,其适用范围更广,不限于复发/难治性患者。这为其在更早的治疗线中使用提供了机会。我们应该如何看待该产品未来的里程碑事件?我们将在你们的每次更新中关注销售额。我认为商业化上市和市场接纳(uptake)将非常重要。

Veet Misra 首席财务官:这是个非常好的问题。我认为我们面前有很多,商业化的和成熟的催化剂。

关于销售额,我们先看[olverembatinib](奥雷巴替尼)。现在它所有的获批适应症都进入了国家医保目录(NRDL),已经为其设定了价格,这是一个稳定的价格——所以现在我认为市场可以很好地看到奥雷巴替尼的增长前景。我们对上半年报告非常满意,其中披露销售额实现了环比93%的飞跃增长。这主要是由医院渗透率提高47%驱动的。

另外,我们从武田(Takeda)关于奥雷巴替尼的期权协议中获得了非常有力的验证。我们与武田关系非常密切,在全球(包括美国)进行的所有试验中合作非常紧密。

2、正如你所说,你们已经进行了重大投资以真正加速上市。同时,也有一些正在进行的研究,继续为扩大适用症创造机会。未来发展还有一些催化剂,是这样吗?

答:当然,关于lisaftoclax,一个重大市场机遇——即骨髓增生异常综合征(MDS)。我们从艾伯维(AbbVie)的[Venetoclax](维奈克拉)联合阿扎胞苷(Verona)研究中得到了消息,其风险比(HR)和总生存期(OS)为0.904。我认为有3点很重要。

首先,由于这个消息(Verona结果),我们现在基本上明确了如何执行我们的GLORA-4试验,因为这是一个关键点,我们一直在等待这个结果出来。我们也很感谢与花旗团队(Citi team)在7月份进行的后续融资中的合作,他们是我们的合作伙伴之一。

第二点,我认为非常了不起,就是试验方案(protocol),在中国、欧洲和美国,(我们的GLORA-4)方案是相同的。这是一个非常清晰的试验设计,对照阿扎胞苷(Aza)。我们都知道阿扎胞苷的缓解率(response rates)大概在25%左右。而我们目前的数据显示,我们远远超过了这个水平。

第三,还有MDS本身,这是一个20年来都没有靶向疗法获批的疾病领域。我们的试验正在验证与venetoclax相比的差异化优势——除了给药方式(dosing)的差异化之外。lisaftoclax的毒性特征(toxicity profile)要有利得多。另外,venetoclax在多发性骨髓瘤(multiple myeloma, MM)上也同样未能成功,不是一次而是两次。所以那是另一个机会。

当然,venetoclax是一种好药,对吧?我认为它将继续是急性髓系白血病(AML)中非常重要的药物,基本上是AML的标准护理(standard of care)。但我们有非常强有力的数据表明,在对venetoclax耐药的AML患者中,我们的药物显示出效力和良好的安全性。所以我认为我们将获得很好的机会,并且这将持续展示其验证价值。

当然,还有慢性淋巴细胞白血病(CLL),我们在那里有另外两项研究,GLORA和GLORA-2。我们经常被问到如何与竞争对手区分开来,这已经不是秘密了,比如百济神州所做的出色工作。我们的策略是什么?嗯,通过GLORA、GLORA-2以及现在lisaftoclax单药已被证明能够获得批准的能力,我们基本上为患者管理他们的CLL提供了潜在的选择,对吧?我们有lisaftoclax单药,我们有已有BTK抑制剂(BTK inhibitor)使用史并希望联合使用lisaftoclax的患者(这是GLORA试验),还有那些希望从头开始(fresh start)使用BTK抑制剂治疗的患者。在这种情况下,我们与阿斯利康(AstraZeneca)的[阿卡替尼](Acalabrutinib)联合。

以上,这些都是数十亿美元的市场,并给我们带来了很好的——我们几乎覆盖了所有重要的血液癌症,除了弥漫大B细胞淋巴瘤(DLBCL)。我认为这将为未来提供大量的催化剂。

3、你实际上抢先回答了我关于lisaftoclax的最后一个问题,即竞争动态。显然,[Sonrotoclax](BGB-11417)作为第二代药物出现。那些竞争动态,但我相信这会非常受关注。你关于lisaftoclax与Sonrotoclax可能在不同患者群体中使用的评论。显然这是一个大市场,可以容纳多种疗法。我们是否可以预期在某些领域lisaftoclax有望成为首选药物,也许不是所有领域,而是谈论那些我们能够胜出的特定患者群体的具体机会?

答:是的,我认为你会看到叙事更多地朝着我们目前试图通过现有研发项目所铺垫的方向发展。这家公司——lisaftoclax的工作可以追溯到——如果你回溯到Bcl-2,这个靶点最早是在1984年被发现的,两位联合创始人,王博士和杨大俊博士。回溯到1996、1997年,他们才首次考虑针对Bcl-2进行研究。他们确实非常关注美国,当人们想到首次研究性新药(IND)申请时,是向FDA提交的,而不是向国家药监局(CDE)提交的。lisaftoclax的情况肯定就是这样。所以公司一直着眼于全球化。随着批准的发生、注册研究的进行、数据的读出、差异化优势的显现,医生和家属会更了解这些药物(无论是单药还是联合用药)可以在哪些治疗方案和患者群体中发挥效用。因为这既涉及社区疾病类别,也涉及专科疾病类别。

4、你的回答很好地引出了我关于奥雷巴替尼全球化的两个问题。看到其在中国市场的接纳和使用非常令人鼓舞。请谈谈与武田的合作关系,以及在全球研发方面我们应该期待哪些更新?

答:那里有几件事。一是非常感激武田提供的验证。我的意思是,这家公司拥有第三代TKI[波纳替尼](ponatinib),并且非常成功地将之推向市场,惠及患者。当然,诺华(Novartis)有[阿思尼布](asciminib),但那是一种不同的作用机制,它是变构抑制剂(allosteric inhibitor)。对于武田,我们没有披露完整的协议,但我们披露的是,当我们与武田签订期权协议时,涉及1亿美元的首付款,7500万美元的股权投资。我们感谢这种支持,它为纳斯达克双重上市提供了良好的动力。

对于武田,在潜在的期权行使和里程碑付款之间,总额为我们所披露的12亿美元,以及从12%到19%不等的特许权使用费(royalty)。我们全力投入并挖掘奥雷巴替尼的潜力,进行所有必要的投资。我认为能证明这一点的试验之一是关于胃肠道间质瘤(GIST)的试验,该公司在识别[STH](可能指特定突变,如PDGFRA D842V)突变患者并显示特殊疗效方面做得非常好,并且我们也在中国投资进行该试验。

所以,我们与武田沟通非常密切,Polaris 2试验(CML三线)增加了研究中心数量,入组顺利,Polaris 1试验(Ph+ ALL)与FDA监管机构就该试验的更多细节进行了良好讨论,这显然也是投资者将会关注的另一个催化剂。我们预计在那里(Ph+ ALL)会带来好消息,并推进该试验。

5、很高兴听到这个消息。听起来应该会有来自该资产的不错的数据流。我不会问你里程碑的具体细节,但想必在达到之后,你们会进行沟通。

Veet Misra 首席财务官:是的。非常重要的一点是,我们可能有3项美国的注册研究将 essentially——其中两项已经在进行中。完成7月这次融资很重要。我认为它让我们的现金可以支撑到2027年。所以又给了我们一年时间。所有正在进行的这些事情,都关乎执行力,对吧?临床试验、商业化、推进蛋白降解剂候选药物,所有这些都在计划之中,并且资金充足。

jian - 淡淡的名贵

1、主持人:乔希,欢迎您的到来。我们认为,再鼎医药(ZaiLAB)是一家基本面非常强劲的公司。贵公司计划在年底实现现金流盈利,且手头有很多前景可观的项目。能否请您先简单介绍一下公司情况?

JOSH: 我们再鼎医药公司(ZaiLAB)已成立10年,业务主要分为两大核心板块。

第一块是在华的大型商业业务:我们与那些在华缺乏研发或商业化能力的西方生物技术公司合作,目前已构建起包含10多种优质产品(部分产品尚在推进中)的产品组合,其中包括Zejula(则乐)和VYVGART(艾加莫德)。这类产品将在今年第四季度推动公司实现盈利。

第二块是我们的全球研发管线,目前已有一系列处于新兴阶段的临床项目。其中核心资产是一款针对小细胞肺癌的DLL3-ADC(ZL-1310)药物,一项旨在获得美国加速审批的注册试验很快就会开展。我们对最早于2027年底在美国实现产品销售的可能性充满期待。

2、主持人:您之前提出了一个宏伟目标——到2028年实现20亿美元销售额。这大概是贵公司今年预计销售额的3到4倍。能否请您说明一下,这个目标背后基于哪些假设?以及贵公司对实现该目标有多大信心?

JOSH: 去年我们的销售额约为4亿美元,今年的业绩指引显示销售额将达到约5.6亿美元,后续还有很大的增长空间。要实现这个目标,首先看我们在华的产品组合。

以VYVGART为例,这款产品在全球范围内的销售额可达数十亿美元。在中国,重症肌无力患者约有18万人。到今年年底,使用过VYVGART的患者可能会达到2万人左右,该产品的销售额有望从去年的约9400万美元,增长到2028年的5亿美元以上,增长潜力非常显著。此外,该产品还将新增适应症。这是我们的第一大增长驱动力。

第二大增长驱动力是COBENFY(KarXT)。我们早在Karuna 时期就与该公司合作,共同开发一款用于治疗精神分裂症的药物。目前该药物的所有权归BMS所有,而我们拥有该药物在华的全部权益。们预计该药物将在2026年初获批或有望更早上市。这在中国是一个巨大的市场机会——中国精神分裂症患者有800万人,其中约400万人处于高强度住院或准住院治疗状态。长远来看,其销售额也有望达到10亿美元级别;到2028年,该产品的商业化推广至少将持续3年。

则乐(Zejula)是我们目前销量最高的产品,它是一款用于治疗卵巢癌的PARP抑制剂,专利保护期持续至2029年。我们预计到2028年,该产品仍将为公司带来可观的收入。

Tivdak 也即将获批用于治疗宫颈癌,它将直接纳入我们的妇科癌症产品组合,与则乐形成互补,同样会成为重要的收入来源。

今年我们还推出了其他几款产品,包括XACDURO(鼎优乐)——这是一款用于治疗医院获得性抗生素耐药性感染的药物。在中国抗生素耐药性是一个严峻的问题,我们预计到2028年,该产品的销售额将达到数亿美元级别,而今年刚上市,销售额预计仅为数千万美元。

再说说全球产品组合,其中规模最大的是一款与福泰制药(Vertex)合作开发的povetacicept,用于治疗免疫球蛋白A肾病(IgAN)。这在中国是一个巨大的市场机会,可能有超过100万患者能从这类药物中获益。该药物的试验数据将于明年上半年公布,若数据积极,我们将推进上市申请,到2028年至少能有两年时间实现销售贡献。把这些产品的增长潜力叠加起来,就能支撑我们向20亿美元销售额的目标迈进。

另外,我们预计用于治疗小细胞肺癌的DLL3抗体偶联药物(ADC)最早将于2027年底或2028年在美国获批。我们也对这个机会充满期待。

3、主持人:谈谈昨天有关“Bama”(bemarituzumab)的消息——AMGEN方面显示,其总生存期(OS)获益有所减弱。

JOSH: 我们与安进公司(Amgen)合作开展了贝玛妥珠珠单抗(bemarituzumab)一线治疗胃癌的项目。可以明确的是,我们已调整思路:不再基于“Fortitude 101”这一项试验单独提交申请,而是与102 试验数据整合后再制定下一步计划。上市申请可能会出现延迟,预计延迟时间在6个月左右。乐观情况来说,这对2028年20亿美元销售额的目标不会产生太大影响。

4、主持人:接下来聊聊DLL3-ADC(ZL-1310)药物。这款药物显然引起了投资者的广泛关注。但有一个挑战是:贵公司在ASCO会议(美国临床肿瘤学会年会)上公布了非常出色的数据——缓解率高,且对脑转移灶疗效显著——但同时,小细胞肺癌治疗领域的竞争者也在增多,不仅有针对DLL3靶点的药物,还有针对B7H3、SEC6等其他靶点的药物。想请教两个问题:第一,如何看待ZL-1310的市场定位?第二,如何看待小细胞肺癌二线治疗的市场机会,以及一线治疗的潜在前景?

JOSH:首先,当前最紧迫的是二线治疗机会。我们此前已表示,将在今年下半年启动注册试验——很快就会开展。试验设计将充分符合美国食品药品监督管理局(FDA)等监管机构的要求,目标不仅是获得全球范围内的完全批准,还计划针对特定患者群体争取加速批准(最早可能在2027年第四季度获批)。这一进度显然使我们比其他针对DLL3靶点的抗体偶联药物(ADC)都领先约两年。

不过,重要的是参考当前的市场情况:以tarlatamab(塔拉妥单抗)为例,从安进公司第二季度财报来看,该药物目前几乎全部在美国市场销售,且主要用于后线(二线及以上)治疗,仅获批不到两年,年化销售额已达约6亿美元。目前仅有不到20%的小细胞肺癌患者能使用该类药物——因为患者在接受初始几剂治疗时需要住院监测,且存在细胞因子释放综合征(CRS)的担忧,因此监测流程较为严格。不过,还要考虑到Embelta 以及针对B7H3靶点的药物未来也将进入市场,且可能会有多款针对DLL3靶点的ADC药物同台竞争,但小细胞肺癌治疗市场空间本身就很大。

其次看一线治疗:我们目前正在开展一线治疗的剂量探索工作,相关数据将于今年年底或明年年初公布。同时,我们也在评估DLL3药物与PD-1抑制剂联合用药,以及与化疗联合形成“三联疗法”的效果。预计在明年年中至下半年,我们将具备启动一线治疗注册试验的条件,联合用药和序贯治疗有多种可能性。一线治疗的市场规模可能是二线治疗的两倍。我们并不惧怕竞争:一方面,我们对自己的数据有信心;另一方面,我们也相信,在肿瘤治疗领域,新治疗机制的出现往往会扩大整体市场规模,而非仅仅是瓜分现有市场。

jian - 淡淡的名贵

赞同来自: arou668 、红星闪闪666 、云海拾贝 、我心安然 、topdeck 、 、 、 、 、 、更多 »

药明生物,今年+110,浮盈999(减一半)

藏格矿业,今年+104,浮盈360(减小部分)

心动公司,今年+217,浮盈999(减一半)

招金矿业,今年+158,浮盈115

盛屯矿业,今年+82,浮盈999(减大部分)

西部水泥,今年+86,浮盈999(减大部分)

宏创控股,今年+90,浮盈999(已清仓)

今年涨的好,一半是牛市的馈赠,一半是质地优秀,

如能拿着不动,或许可以多贡献5个点的收益。

减仓的资金,假设是加仓到亚盛医药H,再鼎医药H,新奥能源H,后面4个月还会跑输吗?

【京东物流H】,重资产布局将近尾声,中报有利润了

刘强东和信托一共持股快占了72%,港股通持仓不多,

感觉京东物流比京东集团的前景更好些,今天买了点观察仓。

jian - 淡淡的名贵

赞同来自: gaokui16816888 、云隙流光 、时间的味道 、我心安然 、wpsoy 、更多 »

主要持仓,亚盛H,-7,康方H,-4,另外,再鼎H,-12。

今天买了三笔,早盘,9.11加了华能水电,上午,23.2加了再鼎H,下午,8.75开仓中国石油。

华能水电,大概是最后一次加仓了,定增询价怎么还没有结果。

再鼎H,公告说,贝玛妥珠单抗(Bemarituzumab),靶向胃癌FGFR2b靶点的人源单克隆抗体,在终期分析中,总生存期获益减少,要推迟新药申请。(6月曾宣布全球III期临床成功,在中期分析中,与单药化疗相比,贝玛妥珠单抗联合化疗显著改善了FGFR2b过表达患者的总生存期)。由此引发股价大跌。帐面浮亏18,打算硬抗到年底了。

中石油,中报很好,主要受益于天然气产量提升,价格坚挺,预计年报也很好。有一个点值得关注,这几年陆续退休一批员工后,占成本较大的人力开支或许会逐年减少,是一个利好因素。中海油H+中石油A的组合,股息率高,后面有所期待。

最需要关注的,仍然是亚盛医药,自从公告MDS临床获批后,为什么跌跌不休,

维奈克拉公布了MDS三期临床失败的详细数据,我们并不能都看懂。

黄乖蝌蚪说:

中美两大顶尖PI在V药失败的地方要重新开启2575的临床,是发现了什么,

如此谨慎的亚盛在中美欧三地同时推进三期临床是凭什么,

MDS这么多年没有突破,确实是难,

正因为难,2575的突破才会体现他的临床价值价值,也会给股东满意的回报。

是啊,这一波浮躁的牛市,我们能抓到什么呢?

低估+成长,才是我们能抓住的投资价值。

再好的股票,涨多了,高估了,便是空中楼阁,崩塌随时会来。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

关于差异化竞争的一些思考“一个拥有三边网络效应的强大生意模式”显然被证伪了,人家烧ai,我们烧外卖,烧多少终究和体量匹配

作者:黑色面包

这场大战太精彩了,如此引人入胜和惊心动魄,以至于让我花了可能过多的时间和精力去观赏这场大戏。。。让我感到震撼的是,一个拥有三边网络效应的强大生意模式,居然可以在两个月内就被撕开一条裂缝,两个季度就可以被打成严重亏损。作为一个在生活中就不喜欢Confrontation的人,碰到竞争我一般思考的都是怎么回避正面冲突,试着去差异化竞争,或者合作竞争,即所谓"Co...

jian - 淡淡的名贵

赞同来自: 丢失的十年 、润土先生 、franckC 、homanking 、李先生8888 、 、 、更多 »

作者:黑色面包

这场大战太精彩了,如此引人入胜和惊心动魄,以至于让我花了可能过多的时间和精力去观赏这场大戏。。。让我感到震撼的是,一个拥有三边网络效应的强大生意模式,居然可以在两个月内就被撕开一条裂缝,两个季度就可以被打成严重亏损。作为一个在生活中就不喜欢Confrontation的人,碰到竞争我一般思考的都是怎么回避正面冲突,试着去差异化竞争,或者合作竞争,即所谓"Coopetition"。就像Peter Thiel说的,经济学家们热衷于讨论完美竞争市场(Perfectly Competitive Market),而”所有幸福的生意都是不同的,他们每一个都在各自领域的垄断中解决一个独特的商业问题。所有失败的生意都是类似的 -- 他们终不能逃离竞争“。我们作为希望长期陪伴企业成长的投资人,应当总是希望去绑定幸福的生意的吧。

从某种意义上,我觉得美团也不冤。作为一个”斗鸡般的文化”的企业,他崇尚无限战争,无边界地去竞争,不停地“战斗”,可战斗了这么多年,上市以来除了年化5.9%的股东回报,他又为那些在背后支持他的股东创造了些什么?诚然,在这次的Call Back中,美团有意思地两次提到了“差异化竞争”,他试图向阿里传递一个信息 -- 我们能不能一起把派做大,然后利用各自的优势去切其中自己具有比较优势的那一部分。如果除了腾讯等少数几个优秀的互联网巨头之外的企业们从来都有这样的默契,并思考着如何以ROI最大化的方式去差异化地攻占和垄断某一个细分,那么恐怕许多中概股也不再仅是交易的工具,而是切实地具有像FANG那样的长期复利能力的投资标的。而美团在Call Back中的所作所为,算是一种略带违心的权宜之计,还是一种被兵临城下时发自内心的领悟呢?在这之前,王莆中罕有的公开采访,回头看更像是一次对阿里的“求和”,只不过在“求和”中,美团依然放不下自己的身段。自然而然,阿里采用的回应方式,就是不搭理,打!

What goes around comes around. 求仁得仁,又何怨。

这不由让我想到最近读的一本名叫Strong Ties的书,讲述巴菲特觊觎、芒格盛赞的长期复利机器辛普森配件制造(SSD) 的故事。辛普森配件制造的是屋梁连接件,这本是一种高度同质化,在价格元素上血拼的产品。可就是这样一个看上不起眼的生意,却在上市以来的31年间,为股东创造了年化21.6%的出色回报。在同质化的红海市场中,辛普森执意走一条差异化的路线。通过一个为员工赋能的去中心化企业文化,他把公司的使命定义为,在地震频发的加州,用心去制造最可靠的连接件。他们的生产流程并不是简单的流水线作业,而是用心去打造每一个家庭可以依赖的支柱性原件。当客户/合同商发现他们的产品是如此可靠,便逐渐把他们的产品与最精良的质量挂钩,形成了强大的品牌认知,甚至让辛普森如谷歌一样成为连接件的代名词。然后辛普森再逐渐把产品的范围不断扩大,从铁连接件到木质连接件,到后置式锚栓,等等。也就是说,辛普森想到的竞争方式,是通过对产品的倾心聚焦,在客户心中建立一个极其细小的细分领域(这一点很重要,因为从这块出发)的品牌心智,而不是上来就说我要用最便宜的产品在每一个细分板块征服你们所有人;在这个基础上,逐渐去扩大产品类别和企业规模。

中国也并不是没有这样的板块。董明珠有我很多不喜欢的地方,但她至少有一点我很欣赏,就是把产品做好,然后起到龙头的带头作用,不打价格战,把赚到的前投入去做更好的产品,同时在规模化的过程中也可以自然地将生产成本的下降传导到价格端,由此形成一个良性循环。加上理性的竞争对手和寡头竞争格局,造就了很不错的长期股东回报(格力和美的因为股息率一直都不错,因此如果除权的话,相信长期回报更是远胜于阿里,京东,和美团)。

反观阿里和京东,上市的时候市场给予了很高的估值水平,这本质上是市场对于电商在中国的渗透潜能与长坡厚雪,一群中国最优秀且具有企业家野心的年轻人,以及平台性的强网络效应自我加强飞轮式商业模式的一种背书和殷切的期待。然而快要12年过去了,这两个公司为股东创造的长期年化回报,甚至还不如把钱存在银行。一次又一次的战役,打掉的数以百亿计的宝贵股东资本;一回又一回的再投入,却无法真的为股东创造长期财富。当我听到半个季度三家公司在一个外卖赛道上的投入,140亿万,100亿,220亿这些天文数字代表的巨额财富就这样被付之一炬 — 资本,在哭泣。

烧钱大战依然在昂首阔步,股东资本依然在被践踏。芒格生前曾经说过,当一个市场的竞争格局是双寡头的时候,这两个寡头,总是能够最终寻找到一种共存发展的均衡态,譬如可口可乐与百事可乐,波音与空客,Visa和Mastercard等等。

那这一次,会不会不一样?

+++++作为阿里和美团的迷你股东旁观这场大战,和广大消费者比较,感受会有点不同。股东的大量钱,被烧掉,不能创造更多的商业价值,(优秀的创新药企也在烧钱,是为了不被满足的医疗需求,烧钱有价值),我们小股东无力阻止,无可奈何花落去。

【始于0605,第一个月是+11,7月是+9.7,8月是+8.6,合计约32%,感谢牛市的馈赠】

jian - 淡淡的名贵

====怪不得,康方昨晚的中报相当可以,今天高开3,收在-7,10个点的大阴棒把人打晕掉。

没等来超级BD,却等来了配股+减持。那么,,,明天在149元要不要加一笔?

LTLyra 10小时前· 来自雪球

康方业绩会,我就听进去一句话,夏博亲自说的,AK112+AK104,疗效比AK112和AK104单用都更好,且安全性优

其他都是浮云.....

jian - 淡淡的名贵

赞同来自: 春天的雪人 、ASC1975 、我心安然 、gaokui16816888 、大7终成 、 、 、 、 、 、更多 »

1、外卖

二季度京东外卖差不多亏了150亿,美团差不多也是150亿,阿里晚一个月参战,不知道会亏多少。

【美团,1.5仓,帐面-10,进退维谷】

2、物业

其實今年中報陸陸續續出來,現在已經看得出中高端和中低端物業管理公司之間明顯地分化。

【中海+碧服,3仓,帐面为0,白忙乎半年】

底部徘徊,有待时日。

3、中海油

利润潤695億人民幣,略低于預期,毕竟油价跌下来了。派息幾乎維持,做得非常好!

【中海油H,9仓,浮盈7,周期底部,估值提不上去】

4、新奥

新奥能源,净利润24.29亿元,同比减少5.6%,派息稳定。新奥股份,归母净利润24亿,未来三年分红比例不低于核心利润50%

【新奥能源H,7仓,浮盈1,有合并预期,拟适当加仓】

顺便提一下,

宏桥H+宏创控股,业绩去年就很好,今年电价下调后更好。很遗憾,年初没有把两只股票都给买上,给予高配的仓位。现在都晚了,宏桥H,年涨130,宏创,年涨92

【宏创控股,6仓,成本在9元多,14、15、16、17元都在卖出,今天全部卖掉了,后面或许还会涨涨,留给他人吧】

jian - 淡淡的名贵

赞同来自: 春天的雪人 、oliversea 、千军万马来相见 、孤独的长线客 、gaokui16816888 、 、 、 、 、 、更多 »

康方生物宣布,依沃西EGFR治疗进展,国内临床的OS最终分析显示,取得具有统计学显著和临床意义显著的OS获益。这属于较大利好,OS数据验证了核心产品的巨大价值,将助推商业化放量,提升公司整体估值和市场信心。

由此推及,依沃西在美国的临床三期达到OS获益的概率提高,年内有希望获美国FDA批准成药。【这才是最重要的里程碑事件,其次是SMMT的二次BD消息,不知道哪个先到】

此外,在 臨 床 前 階 段,我 們 正 以 系 統 性 科 學 思 維 構 建 面 向 未 來 的 研 發 引 擎。臨床 前 研 究 階 段 的 前 瞻 性 投 入,已 形 成 覆 蓋 顛 覆 性 技 術 平 台 與 重 大 未 滿 足臨 床 需 求 的 立 體 化 矩 陣。我 們 在 研 的mRNA技 術 平 台、siRNA療 法 和 神 經退 行 性 疾 病 等 產 品 已 初 顯 亮 點,劍 指 多 個 全 球 百 億 美 元 級 市 場。依 託 聚焦 前 沿 技 術、深 度 覆 蓋 高 價 值 疾 病 領 域 的 開 發 策 略,我 們 將 逐 步 建 立 全球 專 利 壁 壘,開 發 成 本 優 勢,拓 寬 市 場 延 展 性,鑄 就 具 有 全 球 競 爭 力 的 生物 藥 新 坐 標。

康方生物,【一句话:前途不可限量】,现帐面浮盈200%,12仓,要坐稳拿好了哈。

jian - 淡淡的名贵

赞同来自: 云海拾贝 、润土先生 、黑洞君 、gaokui16816888

微笑的人生 8小时前· 来自雪球

好的,这是一个非常好的问题,直击投资的核心:在股价的波动中,公司的内在价值(基本面)究竟发生了怎样的变化?

我们将时间拉长,从2022年6月至今,再鼎医药的基本面发生了深刻而复杂的变化。总的来说,公司从一个依赖单一核心产品的“故事型”Biotech,进化为了一个拥有多元化商业产品、即将实现自我造血的“成长型”Bio-Pharma。

一、 商业化产品组合:从“单核”到“多核”

二、 财务状况:从“大规模烧钱”到“盈亏平衡前夜”

三、 研发管线:从“以外援为主”到“内外兼修”

总结:基本面是在变好,但故事变了

当前,市场正在用一种全新的、更严苛的眼光来审视再鼎:

你的新产品(如艾加莫德)能否真正填补则乐留下的增长缺口?

【艾加莫德(VYVGART)作为治疗全身型重症肌无力(gMG)的重磅新药,自2023年上市以来快速放量,2025年第二季度销售额环比增长46%,已成为公司强劲的第二增长引擎】

你的自主研发管线,究竟能跑出什么样的成果?

【管线的竞争力来说,再鼎1310,肺癌SCLC的脑转移患者,ORR100%,碾压已上市的塔拉妥单抗(ORR 40%)】

你何时能真正、持续地在报表上赚到钱?

【2025年第二季度总收入为1.1亿美元,同比增长9%;重申了2025年5.60亿至5.90亿美元的全年收入指引。2025年第二季度经营亏损为5,490万美元,同比收窄28%,正迈向2025年第四季度实现盈利的目标】

====买入就被套,浮亏7%,3仓,估计三季度不会有很好的表现,或许是时间的玫瑰?但愿吧,耐心持有。

jian - 淡淡的名贵

赞同来自: yinzheping 、卢安 、gaokui16816888 、牵手 、好奇心135 、 、 、更多 »

管我财 回复@夜登山:

我和其他人可能有一點不一樣,投資和商業一方面是我的興趣,另一方面,我也真的把投資看在一門生意去經營。既然是一門生意,我就盡量不允許虧損。

我曾經說過,很多人真的不太注重股市投資,他們投資一兩百萬,經營一門小生意,願意從早到晚營營役役不眠不休,但是反過來投一兩百萬到股市,可能連年報也不願意多翻幾頁。

//十年如一日。只有热爱,才能坚持,才有进步,才有可能穿越牛熊。这两年受教于财主很多。

今天上午亚盛半年报,接着是电话会,我注册了但没时间去听。中午前看了网友的记录,果断把新帐户满上了,价格86.8。两天买入的加权均价约为88元,70仓配置完成,今收90元港币。近期买入的华能水电、云天化、亚钾国际,30仓也有点浮盈。开门红哈。//

中报交流会,转一位网友的记录:

1、2575做MDS的临床前,最关注的就是V药的MDS临床。真实世界中AML患者在用V药,而HR-MDS大概率发展为AML,所以V药是有效的。但V药的临床设计瑕疵、安全性等问题导致试验失败。管理层对2575在MDS的临床成功有信心。

2、专门讲了GLORA的临床设计,满足了未被满足的临床需求,实现2575在CLL/SLL的加速审批,暗示MDS有机会加速获批?

3、1351国内预期40亿元销售峰值,2575国内预期30-40亿元以上,国际30-40亿美元以上,若MM获批,40-50亿美元以上,可参考V药原本70亿美元以上的销售预期。

4、司总(从百济来的销售副总)提到,中国医保改革不再唯价格论,支持创新药,有信心2575在明年医保谈判拿到一个不错的价格。国内目前存量病患超过10万人。

另一位网友分析说:

1、MDS临床数据在ASH公布到FDA批准期注册临床是亚盛股价从40到90的主要动因,它做实了2575BLC预期,为2575超过V药市场空间提供了理论依据。

2、2575还有AML和MM2个未开垦富矿,考虑到这两个适应症竞争激烈,其合计价值不亚于一个MDS的估计。2575目前估计的市场空间暂时看到这里。

3、如果市场平稳,1351和2575就可以支撑亚盛到千亿。【新帐户的亚盛是打算拿到千亿市值的,或许是两年,或许是三年,都行】

4、再往后,2449可能能成,但基本不会比2575更重要。115和1225暂时不抱奢望。

5、亚盛存在二次发育的可能,不过要等几年了。杨总会上说,下一个重磅是蛋白质降药剂,背靠王少萌教授实验室,也是亚盛的核心竞争力。

jian - 淡淡的名贵

赞同来自: 孤独的长线客 、oliversea 、gaokui16816888 、丢失的十年 、franckC 、 、 、 、 、 、更多 »

赎回后资金咋办,想了想,单开个长线帐户吧,平时不用操作,和放在私募那边差不多,每周看看净值。上周买了华能水电、亚钾国际,今天竞价买了云天化,这3只票各约10仓,70仓配置在亚盛医药H。今天刚开通港股通,88.8港币买了一半多,明天中报后视情加至满仓。真金白银实践一下,长线是否可行。

亚盛在周一早上公布重大利好,当天冲高到10%,收在5%,昨天今天随创新药下跌,我认为是买入机会(当然不如前面70多元的时候了)。

jian - 淡淡的名贵

赞同来自: 孤独的长线客 、剑水 、oliversea 、gaokui16816888 、黑洞君更多 »

利润增加主要由于公司在2024年同期大幅计提关联方贸易应收款的减值拨备,以及自2024年下半年至今,公司采取措施有效控制应收款余额,且预计截至2025年6月30日止六个月,对关联方贸易及其他应收款项无新增大额计提减值拨备。公司聚焦经营利润及经营现金流,严格控制房地产相关类的外延增值服务,优化项目结构,确保项目有稳定的经营利润及经营现金流。公司预计经营性现金流相比2024年同期有所改善。

++++物业公司,只要关联方的减值减少,利润就浮现出来了。

承诺25%核心净利润派息,对应的归母净利润派息率就会在30%以上。

另外,市场对于民企有诸多误解,预期差很大,未来的空间也就更大。

昨天收盘前买了1仓雅生活,加上中海物业近2仓,碧桂园服务1仓多,合计4仓,待物业市场企稳(摆脱房地产市场衰退影响),或许会进一步加仓。

【补充一下,今天刚听说,雅生活要退通,唉,失败的一笔,割肉走人算了,我怕熬不过后面的波折,尽管长线看好】

京公网安备 11010802031449号

京公网安备 11010802031449号