Edge

Edge Chrome

Chrome Firefox

Firefox逻辑是,降低房贷利率,还款少了,有房贷人手里钱多了,可以多支出消费

但是

发钱该给富人发还是穷人发?

有房贷的人有钱还是没房贷的人有钱?

我看总体数量上来说是有房贷的人有钱

他们还付得起首付买得起房

穷人首付都出不起

所以,这政策不是给有钱人发钱?

要发钱的话,难道不该给没房,没房贷的人发消费券?

赞同来自: happysam2018 、neptunus 、录思集8 、steven1521 、总是人生Guang 、 、 、更多 »

冷知识:如果你供不起房,可以把房卖了,租房也可以住不知道你有几套房子,这句话里说出来的是高高在上的傲慢和冷漠。如果一百个人里面有七八个人买不起房子,排除天灾人祸,你可以说他懒惰不努力。如果有七八十人买不起房子或者买了还房贷举步维艰,这里再说人不努力,不知道普通人在这些老爷们眼里算什么?

赞同来自: happysam2018 、zqbxlq 、neptunus 、honghu3000 、乐鱼之乐 、 、更多 »

赞同来自: deepocean

贷款只是借钱,合同约定提前还了就可以,目前的银行让利政策就等同于让百姓间接的还掉高利率的贷款,重新贷低利率的贷款,这还不让换银行,这是完全符合合同条款的。真要是市场经济,就应该让百姓贷款有换银行贷款的权利,那时候银行为了抢客户,房贷利率绝对会压缩的比现在这个政策还低,现在政策已经是有利于银行的了。买股票、买房子合同没约定就不可以退了换更便宜的。但是只要合同约定也可以降价了退差价呀,比如淘宝很多商品...你说的是合同双方友好协商下的更改合同。现在说的是政策高压下的一方单方让利,既然是协商,那就别只是利率下调啊,原来很多利率打折的贷款,银行是不是也可以协商调高利率啊。用户觉得贷款利率高了,那是可以提前还贷终止合同,这不违约。觉得以前贷款贵了就让对方单方让利就有点耍流氓了,况且愿不愿意协商是银行的事,出个政策就有点多管闲事了

Mr一BUNNY

- 80后电力男

- 80后电力男

赞同来自: zhangsheng123

无疑对信用体系是个很大的伤害,银行是企业,国家是大股东,可是还有一众中小股东啊,他们利益谁来保障啊,贷款合同也是合同,合同都执行了还要更改合同条款,真是不知道怎么想的。以后买房子的发现买贵了是不是可以找开发商要求更改合同,买股票的买贵了能不能去找卖股票的要求更改成交价,公司做项目不挣钱是不是都去找甲方改合同啊。想要刺激消费完全可以银行的大股东分红后,国家把这些钱收去发给老百姓消费啊。感觉市场经济已...贷款只是借钱,合同约定提前还了就可以,目前的银行让利政策就等同于让百姓间接的还掉高利率的贷款,重新贷低利率的贷款,这还不让换银行,这是完全符合合同条款的。真要是市场经济,就应该让百姓贷款有换银行贷款的权利,那时候银行为了抢客户,房贷利率绝对会压缩的比现在这个政策还低,现在政策已经是有利于银行的了。买股票、买房子合同没约定就不可以退了换更便宜的。但是只要合同约定也可以降价了退差价呀,比如淘宝很多商品保证全网最低价的,还有30天无理由退货呢,你完全可以买了后发现贵了退掉,买更便宜的。市场经济也不是签了合同就不能违约的呀,只要没有恶意,另一方同意违约,不给另一方带来损失,合同违约的代价小于违约后带来的好处,那自然合同就会被违约呀。这个投资观比较扭曲。

赞同来自: zhangsheng123

这时候利息降了,不是更应该想着再咬咬牙,熬一熬,存点钱把房贷给提前还了吗?怎么会想着将省下的利息给花了呢?我觉得政策不能老是偏向某一些人,总是一部分人得利一部分人受损失,作为一个国家,应该对每一个公民一视同仁;每人发个100或1000,各人自行支配,这点钱对不同阶层的人体验是不同的,越穷就越需要这钱去改善生活,越富可能都懒得去领!靠一个月省几百块利息,你牙咬碎也还不清几百万的贷款

买得起房,并愿意每个月还贷款的,肯定不算穷人,而且这批人是现在的消费主体,要想提振消费主要靠这些人。从政策导向来说,就是要给这些人以好处,不让他们回回血,如何刺激消费?且其中还包括前些年买了烂尾房的,不给他们减轻些压力,还容易产生社会问题!有钱没有国度,继续撸,走的更多,一天到晚不干正事,就天天盯着薅羊毛

至于没买房的,不管有钱还是没钱,国家都困难成什么样了,还不赶紧为国接盘,那只能牺牲他们的部分利益了。

降低存款利率差不多是类似的道理,拿存款人的利息去补贴贷款...

薅羊毛的前提也得吧羊养肥了吧,现在羊都要死绝了

至于没买房的,不管有钱还是没钱,国家都困难成什么样了,还不赶紧为国接盘,那只能牺牲他们的部分利益了。

降低存款利率差不多是类似的道理,拿存款人的利息去补贴贷款人嘛!如果达不到效果,还可以接着降,参照发达国家,我们存款利率还有很大的下降空间!

总之一句话,那些有钱不买房不消费的人,上头会采取各种政策,让你们补贴那些敢于消费敢于买房的人!

赞同来自: neptunus 、大饼炒鸡蛋 、烈火情天 、乐鱼之乐

汉武帝为了对匈奴作战,搞得汉人口减半。盛世是需要代价的复旦大学历史学教授葛剑雄 在《中国人口发展史》给了一个相对客观的数字:

汉初人口大约为1300万,文景两帝以后, 人口突破3000万,到汉武帝找匈奴开打之前的前134年,人口达到3600万。经过几十年的对外战争,沉重徭役导致隐藏人口,流民。出生人口下降(爹在戍边打仗支前)在籍户口锐减,人口数出现了多年的停滞和下降,到汉武帝征和二年(前91年)只有3200万。

汉宣帝地节三年(前67年)西汉人口恢复到 四千万人左右,期间只有二十多年,如果真的人口减半(死亡) 这二十多年, 人口不可能从一千八百多万人增长到四千万人左右。

赞同来自: xgjxgq 、neptunus 、王的天下 、rnll

买房有贷款的,贷款还很多的压的生活喘不过气来,这些人算不上富人吧,顶多算中产,真正的有钱人也不会在乎这些减少的利息,都是全款买房了。这些省下的钱可以正儿八经提高买房贷款的人生活质量,促进消费。至于说没买房的人是不想买吗,没钱啊这时候利息降了,不是更应该想着再咬咬牙,熬一熬,存点钱把房贷给提前还了吗?怎么会想着将省下的利息给花了呢?我觉得政策不能老是偏向某一些人,总是一部分人得利一部分人受损失,作为一个国家,应该对每一个公民一视同仁;每人发个100或1000,各人自行支配,这点钱对不同阶层的人体验是不同的,越穷就越需要这钱去改善生活,越富可能都懒得去领!

赞同来自: neptunus 、大饼炒鸡蛋 、zhangsheng123

赞同来自: happysam2018 、困了学索隆 、zhuzi51 、学无止境180

想多了,消费倾向递减规律是经济学现象。给穷人发钱更容易被全花掉,劫贫济富最终会导致消费不足。你没搞清楚政策想要的是什么,不是给你发100块让你消费掉,要是那样的话直接发消费券就行了,无论发给谁都能消费掉。政策是想给一部分人发100块,顺便让他心甘情愿掏出来1万块,所以你猜这100块是发给兜里有钱的还是没钱的?

那请问是买房的对社会贡献大还是没买房的贡献大?买房的这批韭菜都快连根拔起了,不需要呵护一下吗?买房的人好歹有个房。而且是大部分人表面都是浮盈的。别人说这钱发给更穷的人不是很正常。

那请问是买房的对社会贡献大还是没买房的贡献大?买房的这批韭菜都快连根拔起了,不需要呵护一下吗?直观感受是买房对社会贡献大。

但应该也有个度,像那种炒房的应该也有问题,不然也不用打压炒房了。

不然感动中国这种就应该选买房金额最多的10个人上榜。欧神水库社区这种也不用取缔了。

中国需要房地产,但又不能太依赖房地产,这个度是真的不好把控。

赞同来自: 总是人生Guang 、花过水无痕 、happysam2018 、bluelizard 、flying717 、更多 »

没房贷的人是烂泥扶不上墙,怎么刺激都没用,没野心没能力,躺平族想多了,消费倾向递减规律是经济学现象。给穷人发钱更容易被全花掉,劫贫济富最终会导致消费不足。

有房贷的人是消费主力,给点阳光就灿烂

赞同来自: xgjxgq 、wangyang661

无疑对信用体系是个很大的伤害,银行是企业,国家是大股东,可是还有一众中小股东啊,他们利益谁来保障啊,贷款合同也是合同,合同都执行了还要更改合同条款,真是不知道怎么想的。以后买房子的发现买贵了是不是可以找开发商要求更改合同,买股票的买贵了能不能去找卖股票的要求更改成交价,公司做项目不挣钱是不是都去找甲方改合同啊。想要刺激消费完全可以银行的大股东分红后,国家把这些钱收去发给老百姓消费啊。感觉市场经济已...当年我们拿着高速的股东,国家一声令下,还不是免了半年过路费。这叫社会责任

solino

- 每一把剃刀都自有其哲学

赞同来自: happysam2018 、flying717 、原花青素

前几年听一些人(应该算底层普通人)都加杠杆买了自住以外的房,还很得意,认为自己加入了投资一族,现在哭了,不割肉卖不出去,心态崩了。感觉这波是给这些人吃颗补药,缓一缓。

本来以为今天的银行股要丸,利空啊,结果银行涨了,那么就是提前消化了。

给没钱的人发钱,他们会消费吗,发钱的目的是刺激消费没钱的人拿到钱以后,个人认为会先消费,他们要满足的需求太多了,家里是不是要买个大点的冰箱,换个流畅点的手机,多吃顿肉,诸如此类。

收割中产,过去是靠教育,医疗和房地产,现在给他们发钱,会在孩子教育上加大投入吗?会在医疗保健上多花钱吗?会多买一套房吗?

昨天看了看央行通知,作为银行人员,感觉这个政策基本是打水漂的。因为我理解起来都有些费劲,何况普通客户?理解难度大,则主动权和解释权在银行手里,估计存量贷款能转成低利率的不会超过20%,因为银行在这方面肯定态度消极。清晰无疑的符合首套的存量房贷政策有的调?

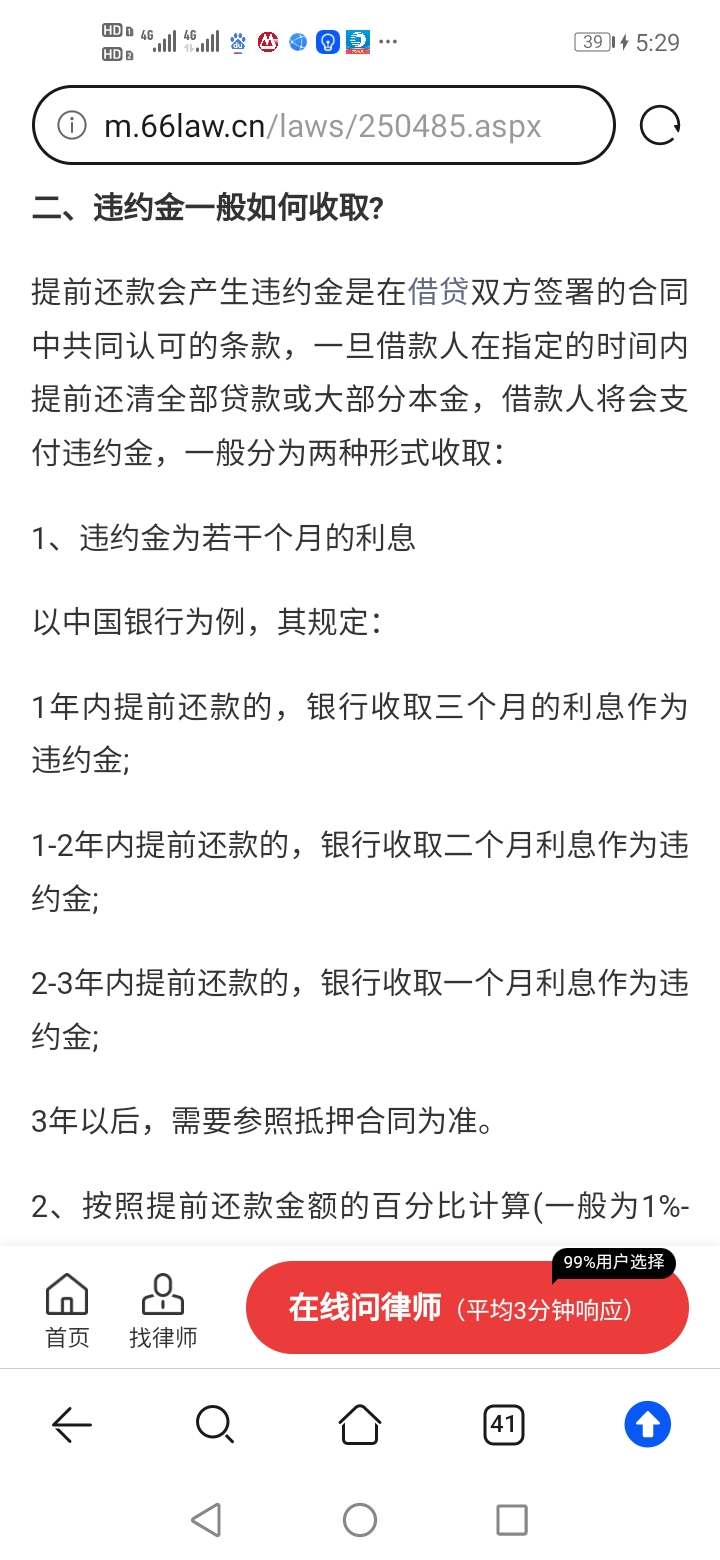

合计里面写的清清楚楚提前还款条件是合同的一部分,你所说的违约是个啥意思?扯不清楚。别在扯了到此为止,不在回复这是合同对违约行为的处罚,就像买卖房屋违约要没收定金一样。难道因为合同约定的定金被没收了,就可以说没有违约的行为了?

我觉得你的语文水平应该提高。既然你也觉得交违约金没有问题,那就是你也承认贷款户违约了昰不是?违约了当然就是没有契约精神,这还用说?合计里面写的清清楚楚提前还款条件是合同的一部分,你所说的违约是个啥意思?扯不清楚。别在扯了到此为止,不在回复

赞同来自: 人类为何站立 、sunpeak 、钟爱一玉 、happysam2018 、huanhappy2017 、 、 、更多 »

我说的是“”你说提前还贷是违背契约精神“”。合同上写的清清楚楚提前还款收取1%违约金,没有问题啊!银行不让提前还贷,非要排队拖几个月多收利息,不是耍无奈?我提前还贷愿意按照合同赔付违约金你凭啥还要拖我两三个月利息?这是哪门子契约精神?我觉得你的语文水平应该提高。既然你也觉得交违约金没有问题,那就是你也承认贷款户违约了昰不是?违约了当然就是没有契约精神,这还用说?

赞同来自: 尚进 、happysam2018 、少帅 、Duckruck 、hantang001更多 »

白纸黑字写着提前还款要多违约金,到底是谁满嘴跑火车?我说的是“”你说提前还贷是违背契约精神“”。合同上写的清清楚楚提前还款收取1%违约金,没有问题啊!银行不让提前还贷,非要排队拖几个月多收利息,不是耍无奈?我提前还贷愿意按照合同赔付违约金你凭啥还要拖我两三个月利息?这是哪门子契约精神?

赞同来自: 海泳

中国人民银行上海总部,各省、自治区、直辖市、计划单列市分行;国家金融监督管理总局各监管局;各国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,引导商业性个人住房贷款借贷双方有序调整优化资产负债,规范住房信贷市场秩序,现就降低存量首套住房商业性个人住房贷款利率有关事项通知如下:

一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

四、金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理存在上述行为的内部人员。

五、各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

六、中国人民银行和金融监管总局各分支机构要将本通知立即转发辖内地方法人金融机构,督促贯彻执行,有效维护市场秩序。

本通知自2023年9月25日起实施。此前相关规定与本通知不一致的,以本通知为准。

中国人民银行

国家金融监督管理总局

2023年8月31日

赞同来自: 海泳

中国人民银行 国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知

中国人民银行上海总部,各省、自治区、直辖市、计划单列市分行;国家金融监督管理总局各监管局;各国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,引导商业性个人住房贷款借贷双方有序调整优化资产负债,规范住房信贷市场秩序,现就降低存量首套住房商业性个人住房贷款利率有关事项通知如下:

一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

四、金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理存在上述行为的内部人员。

五、各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

六、中国人民银行和金融监管总局各分支机构要将本通知立即转发辖内地方法人金融机构,督促贯彻执行,有效维护市场秩序。

本通知自2023年9月25日起实施。此前相关规定与本通知不一致的,以本通知为准。

中国人民银行

国家金融监督管理总局

2023年8月31日

赞同来自: happysam2018 、djc354133 、jeffrey1220 、jiandanno1 、坚持存款 、 、更多 »

哎,一声叹息,那加息的时候是不是再涨房贷呢?契约精神呢?自以为自己无所不能,无形手就到处乱抓,教培、互联网、医疗,已经弄残了多少行业?俗话说:不怕领导没能力,就怕领导既没能力又想干事,最后结果就是一地鸡毛。契约可违,违约承担责任也是遵守契约。

如果可以提前还贷,那应该允许转贷——B银行贷了款去还A银行,再不行,假离婚了卖房重新走次手续……

转贷在国外应该是挺正常的一个市场化操作。

如果约定了不能提前还的另说,允许提前还,就应该有商议空间,否则搁谁也会提前还。

Mr一BUNNY

- 80后电力男

赞同来自: 人类为何站立 、freetstar89 、瀛幻想 、zyc95 、minieyes 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

哎,一声叹息,那加息的时候是不是再涨房贷呢?契约精神呢?自以为自己无所不能,无形手就到处乱抓,教培、互联网、医疗,已经弄残了多少行业?俗话说:不怕领导没能力,就怕领导既没能力又想干事,最后结果就是一地鸡毛。印象中可以选择固定利率和浮动利率→_→

赞同来自: happysam2018 、骑蜗牛士 、阿邦查 、aladdin898 、XIAOHULI92 、 、 、 、 、更多 »

发钱实际上是社会财富的再分配。大规模的普遍性发钱,实际就是财富从富人到穷人的转移,相当于对富人收税。所以,对于为什么西方国家大范围实施而我们却没直接实施这样的策略,我是非常不理解的。完全说反了,发钱是对穷人的掠夺,会导致资产价格暴涨,生活成本暴涨,请看今日美国的物价相比20年初涨了多少。

zaqscxzse - 80后全职奶爸

赞同来自: Jonathanqi 、happysam2018 、量化投资先锋 、沱小沛 、老实的很更多 »

银行又降息了,要惩罚把钱放在银行里不动的人,把钱从银行里逼出来

赞同来自: lululululewis 、happysam2018 、无心插柳 、世界呢分钟 、cwd703更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号