Edge

Edge Chrome

Chrome Firefox

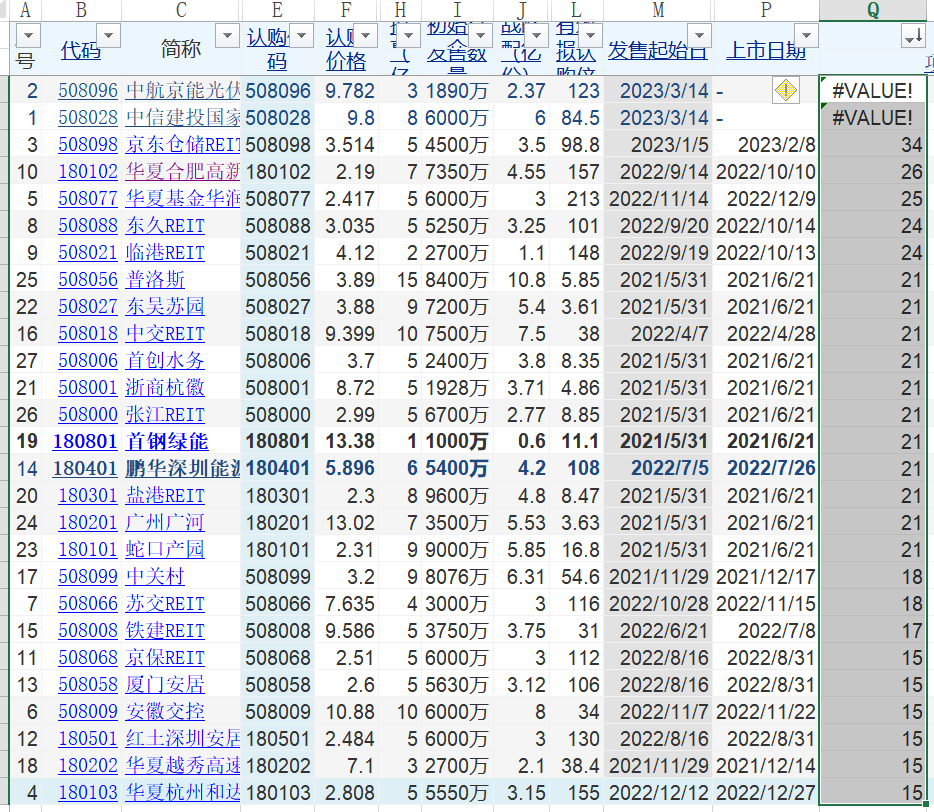

Firefox鹏华深圳能源REIT(180401)

募集基金份额6亿份

发售单价为5.896元/份

净现金流年化分派率约10.79%)

现价8.091元,涨幅37.23%。

中信建投国电新能源REIT(508028)

价格:9.8元/份

项目估值:71.65亿元

发行总值:78.4亿元 相比估值的发行溢价9.4%

基金期限:21年

公众初始发售份额:6000万份,合5.88亿元

网下认购倍数:84.48倍

基金份额总额:8亿份

初始战略配售发售份额为6亿份,为本次基金份额发售总量的75%;网下初始发售份额为1.4亿份,占扣除初始战略配售份额数量后发售份额的70%;公众初始发售份额为0.6亿份,占扣除初始战略配售份额数量后发售份额的30%

基础设施资产:滨海北H1海上风电项目(100MW)、滨海北H2海上风电项目(400MW)和配套运维驿站项目

预计2023年和2024年的分派率: 分别为11.59%和8.95%。

预期涨幅: 20%以上,有可能30%以上

中航京能光伏REIT(508096)

发售价格:9.782元/份

网下认购倍数:122.74倍

基金期限:20年

基础设施项目:榆林市榆阳区300MWp 光伏发电项目和湖北随州100MWp 光伏发电项目

评估值:19.08亿元和5.46亿元,共计24.54亿元

发行总值:29.4亿元,相比估值的发行溢价:19.5%

公众发售:1890万份,合1.85亿元

发售份额:总份额3亿份,战配2.37亿份,网下0.441亿份,公众0.189亿份

预计2023年和2024年的分派率:11.13%和11.37%

预期涨幅:30%以上

关于广大人民群众喜闻乐见的打新收益率:

韭菜丑大胆yy:

两支基金合计:7.73亿元,撑死了1000亿资金认购。

配售率:下限0.77%。假如总体上涨25%,那么,合计收益率3天赚千1.9。

一个字——干!

券商App首页-业务办理-基础设施基金权限

风险提示:以上内容纯属个人yy,不排除上市破发,导致巨额亏损的可能性。

还有人问干哪支? 小朋友才做选择题。成年人当然是都要啦。

赞同来自: jerry2015 、happysam2018 、糖糖糖糖 、maymorning 、人来人往777 、更多 »

其中临港失败了,其它都能全身而退,赚最大的是上市打板进第二天开盘出的中关村。

今天的2只没有买,若看样子应该是光伏好于新能源

赞同来自: Addivon 、人来人往777 、happysam2018

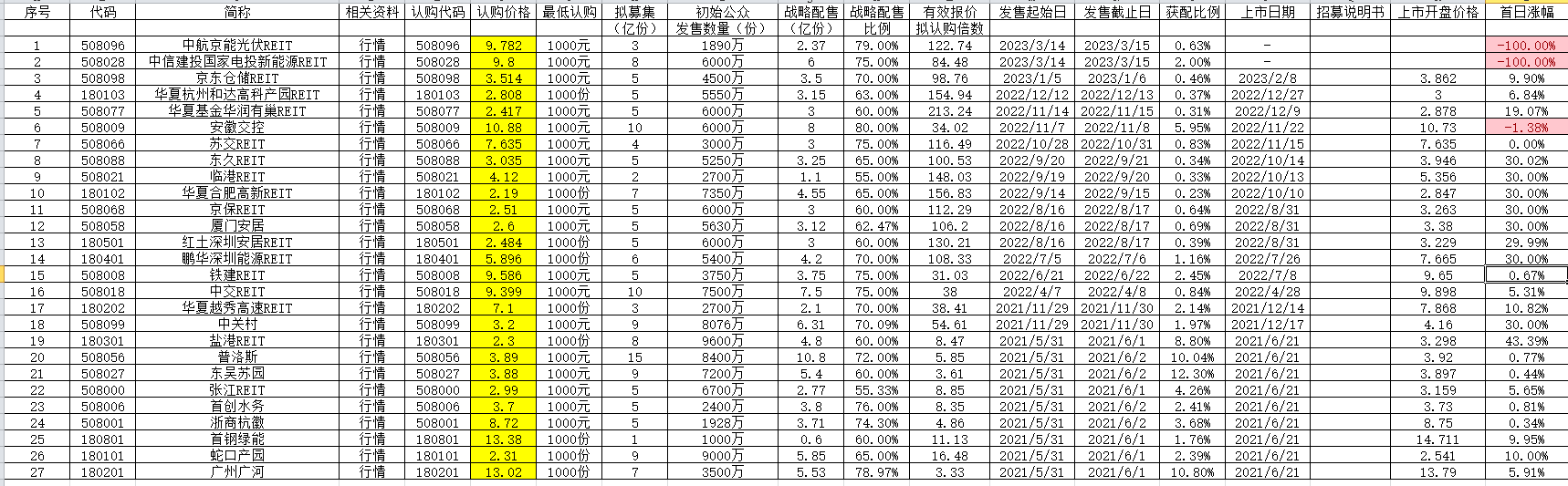

今天,非常抑郁。首钢绿能REIT的溢价没有37%那么多,在行情软件的K线设置为后复权时,软件会自动显示该股送股与分红后现在的实际价格为16.88元,较发行价上涨26%左右。

我仔细分析过国电新能源REIT(508028)京能光伏REIT(508096),甭管啥条件,相比已上市的品种,只要是非高速,溢价都在10%以上。

有人说,20年期限太短,还有19年的中航首钢绿能REIT,现在溢价37%。

当初,贷款打这两货,光利息都亏了好多。

但是,没想到管理层如此呵护投资者,赶在季末资金最紧张的时候上市,而且还两支一起上市。很多稳健投资者资金都已经锁定了季末的...

今天,非常抑郁。我仔细分析过国电新能源REIT(508028)京能光伏REIT(508096),甭管啥条件,相比已上市的品种,只要是非高速,溢价都在10%以上。有人说,20年期限太短,还有19年的中航首钢绿能REIT,现在溢价37%。当初,贷款打这两货,光利息都亏了好多。但是,没想到管理层如此呵护投资者,赶在季末资金最紧张的时候上市,而且还两支一起上市。很多稳健投资者资金都已经锁定了季末的冲凉,...

赞同来自: edvintracy 、酱油面 、happysam2018 、人来人往777 、润土先生 、更多 »

这走势我熟,先拉一个15天利息收益,然后向当日资金收益率靠拢一路阴跌,净值附近有大托,明后天就不好说了。求教怎么计算这个品种的利息?

我套牢了好几只总结的经验。希望这次不一样!

赞同来自: 哈比饽饽 、luffy27 、菠菜咋样 、丢失的十年 、阳光下的生活 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我仔细分析过国电新能源REIT(508028)京能光伏REIT(508096),甭管啥条件,相比已上市的品种,只要是非高速,溢价都在10%以上。

有人说,20年期限太短,还有19年的中航首钢绿能REIT,现在溢价37%。

当初,贷款打这两货,光利息都亏了好多。

但是,没想到管理层如此呵护投资者,赶在季末资金最紧张的时候上市,而且还两支一起上市。很多稳健投资者资金都已经锁定了季末的冲凉,根本不能接盘。

韭菜丑,硬是挤出几十万在10.184追涨国电新能源REIT(508028),然后马上被套住了,一天亏损7k,郁闷惨了。

本来,最近,就手风不顺,买啥啥跌。极大的打击了投资的信心。

正常情况下,节后,要么旧的reits下跌,要么新上市的这两支reits上涨。反正,打新中的我一份都没有卖。还追高买入,亏损惨重。

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

- 无脑梭哈致富 认真分析返贫 技术探讨归零

赞同来自: 哈比饽饽 、happysam2018 、酱油面

赞同来自: happysam2018 、火巷

按首年分派率和现价溢价后的 排行请问你这个图是哪里的,和集思录风格好像 啊。。。。

溢价1:当前交易价格/发行价格;

现价/估值(溢价2):当前交易价格/项目发行单位估值(分派率0/1的参考值);

经理人份额:基金管理人认购份额

分派率0:项目发行分派率首年年化估值/溢价2;

没找到呢

虎啸今生 - 财富源自信仰

赞同来自: 侉炖龙虾 、happysam2018 、bvss 、割总

举例来说,假定有两个资产净值和派现率都相同的基金,就比如资产 100,年派现率 20% 吧。其中一个存续 6 年,另一个存续 100 年,这两个基金上市后的溢价不可能一样

SAYBYEA股 - 等待收割的韭菜

赞同来自: happysam2018

中信建投国家电投REIT的网下投资者配售比例为1.18%、公众投资者配售比例为2%,

公众投资者赢了?

京公网安备 11010802031449号

京公网安备 11010802031449号