Edge

Edge Chrome

Chrome Firefox

Firefox突如其来的65退休政策真是重伤了本打工人的心,不知道大家是不是也对今年的行情抱有极高的期待,咬了咬牙决定今年搏一搏,经过最近半年的煎熬, 终于熬夜肝出来的择时模型,看着效果还可以,能不能实现提前退休就在此一举了,现在开始立此贴, 跟踪记录对下一日的预判信号,望诸事顺利~

新手发帖,有不足之处望大家提点!

目标:年化30%

最大回撤:8%

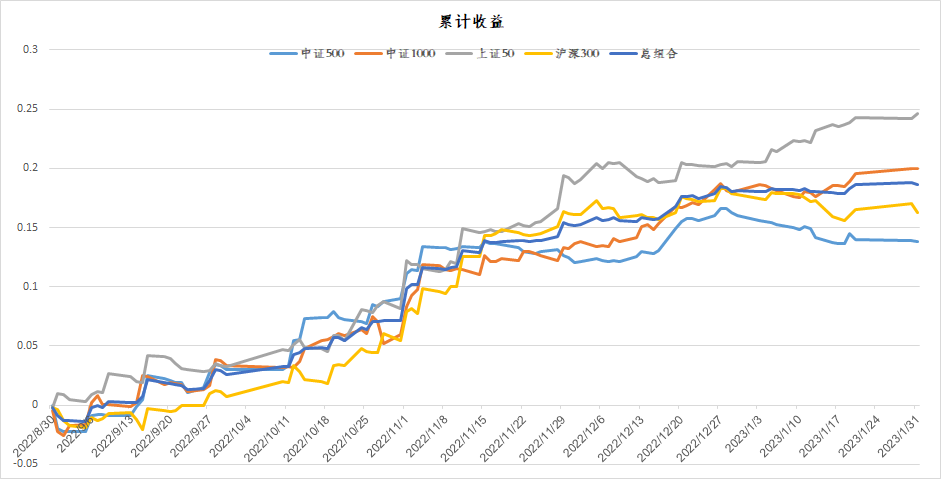

回测最近收益:

注: 收益按指数收益进行计算,暂不计算手续费

第一次信号:

上证50:上涨概率21%

沪深300:下跌概率50%

中证500:上涨概率60%

中证1000:上涨概率100%

说明下:

在回测的时候,我们假设指数既可以做多又可以做空,直接把预测的概率直接转换为对应的仓位。例如今天模型预测上证50上涨概率21%,那么上证50对应的仓位为做多21%;模型预测沪深300下跌概率50%,那么沪深300对应仓位为做空50%。

补充(一):

利用每个指数模型预测结果构建策略:

1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,帖子每天公布的组合仓位,就是这个策略。

2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%之间。

3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。

补充(二)

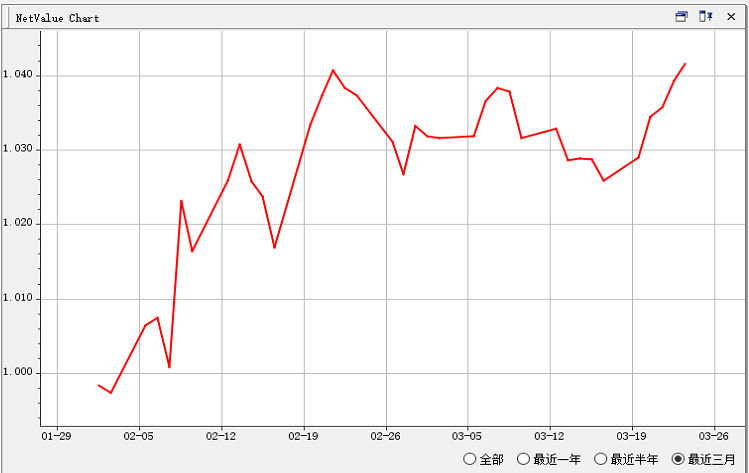

模型组合交易股指期货,今天(3月24)创新高了。simnow仿真账户资金2000w,采用两倍杠杆,3月20日前,每个品种等权分配,3月21起:IH 100%,IF 33%,IC 33%,IM 33%.

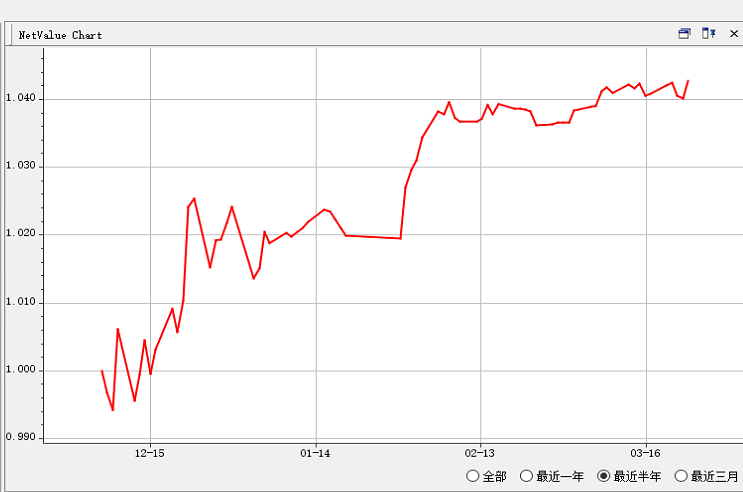

根据指数预测强弱,对股指进行配对交易,今天(3月24)也创新高。simnow仿真账户2000w,采用两倍杠杆,四个配对等权分配(IHIC:50%,IFIC:50%,IHIC:50%,IHIM:50%)。1月之前为两个配对(IHIC,IFIC),之后为四个配对。可以明显看出4个配对收益曲线更平滑。

提示:此贴仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

郑重申明:1、本帖一不卖信号,二不卖模型,三不加群。2、本帖主要是量化择时验证,同时展示量化择时是可行的。

我觉得择时的确正如你所说这样。另一角度,择时标的“收益/波动率”越大则择时越没价值,越小则越有择时的必要。我用简短的均线择时统计过全球主要股票指数,均线择时效果和“收益/波动率”指标有明显相关性,而美股的“收益/波动率”值就是最大的,美股不好择时,长期持有是最好的择时方式。不过这些数据是表象,我们要弄明白的是背后的逻辑及逻辑是否会变化。没错。

股票的多因子模型和择时有些不一样,择时是单标的(没有统计概率...

A股“收益/波动率”就很小,20年前3000点,现在还是3000点,但中途到过1000点以下,也到过6000点以上。

至少过去是适合择时的,就不知道以后是怎么样了。

知与不知 - 80后金融民工

赞同来自: 模型先生 、御女雪千寻 、音扬 、antx 、别看就是你啦 、 、 、 、 、 、 、 、 、 、 、 、更多 »

为了证实我的想法,我自己生成了无数组随机数来代表每日指数的涨跌,然后我居然可以轻易的研究出一堆策略在这组随机数上取得非常好的成绩。我觉得择时的确正如你所说这样。另一角度,择时标的“收益/波动率”越大则择时越没价值,越小则越有择时的必要。我用简短的均线择时统计过全球主要股票指数,均线择时效果和“收益/波动率”指标有明显相关性,而美股的“收益/波动率”值就是最大的,美股不好择时,长期持有是最好的择时方式。不过这些数据是表象,我们要弄明白的是背后的逻辑及逻辑是否会变化。

真的,别再浪费时间了!

不管是集思录上,还是身边的朋友,想做量化投资策略的,我都是劝退。

当然,如果有其他挣钱的手段,玩玩量化模型也无所谓。

股票的多因子模型和择时有些不一样,择时是单标的(没有统计概率优势)时间序列,股票多因子模型是多标的,股票多因子模型可以有基本面逻辑做支撑,而择时方法没有,纯粹历史数据拟合。

赞同来自: 御女雪千寻 、scott 、力不尽则憾 、好奇心135 、dhhlys 、更多 »

真正让我感到无望的是:骆驼大佬,您知道问题出在哪里吗?您这样的产生的数据,概率分布是一样的,和股市的是时变概率分布,完全不一样。也就是说,如果只是简单根据历史数据分布建立模型,在将来直接去预测市场,那肯定是失败的,否则任何搞机器学习的专家都可以在市场赚到钱。

按幂率分布和正态分布生成1000个随机数,取值范围-5到5之间, 用来表示大盘的日内涨跌百分比。

然后在这组随机数上,只用5个参数(比不得AI几百万个参数),可以轻易的建立一个收益率非常高的择时策略。

如果把这1000个随机数,前700个当成样本内数据,后300个当成样本外数据,经过有限几次尝试也能找到一个表现非常好的策略。

原因很简单,样本外表现不好的策略就放弃了,只留下...

赞同来自: 御女雪千寻 、antx 、别看就是你啦 、卡斯蒂亚 、刺客547 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

按幂率分布和正态分布生成1000个随机数,取值范围-5到5之间, 用来表示大盘的日内涨跌百分比。

然后在这组随机数上,只用5个参数(比不得AI几百万个参数),可以轻易的建立一个收益率非常高的择时策略。

如果把这1000个随机数,前700个当成样本内数据,后300个当成样本外数据,经过有限几次尝试也能找到一个表现非常好的策略。

原因很简单,样本外表现不好的策略就放弃了,只留下表现好的,本质上样本外数据和样本内数据没有区别。用实盘作为样本外数据也是一回事,那些实盘不好的策略就丢掉了,实盘效果好的保留下来,但很快就会衰退,然后又被放弃掉。

想在这个市场上搞到钱,要么胆子大运气好,要么得有过人的本事。 量化择时策略显然不是前者,也不可能是后者,因为这个活机器都能干。

只要动了深度学习的念头去预测股市,就已经输了。所谓深度学习,不过是增加参数和过滤层数来拟合出样本内数据的最优解罢了,其实就是自欺其人。我也做量化,但只要是超过2个参数,过滤超过2层的量化模型我就不看了。下图我只用了2个参数,1层过滤条件做的中证500过去15年的指数投机策略,回测效果杠杠的,实际交易基本无效。 图的上边为净值曲线,下边为对应的最大回撤,没有超过10%。不要谈什么样本内样本外回测,...这个曲线这么漂亮, 一共多少笔交易, 同样的策略归一化后能不能用到其他指数上, 能不能用到商品期货上? 如果每个品种都超过300笔交易, 怎么证明这个策略无效? 做这个策略的逆向交易行不行?

赞同来自: 别看就是你啦 、vbasten 、刺客547 、Niroro 、一思难过 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

比如有A-B两个相关度不高的标的,如果单纯用技术指标在单个标的上操作的话,长期下来的效益很可能和长期持有没有任何区别;但如果能在A-B之间来回切换的话,倒是有机会提高整体收益。(其实就是轮动)

换句话说,技术择时是试图通过技术指标去寻找当下最有性价比的资产,本身不具备生出超额收益的能力。

海外非常流行的技术交易平台TradingView上有许多奇奇怪怪的择时策略,我一年前刚入行交易的时候试过很多排在很前面的,长期表现平均来看几乎没有超额收益,有超额收益的你也可以认为单纯是因为样本不够,运气好给你碰到最好的一段了而已。如果一个技术择时指标在某个标的上有效,那它理应在所有标的上都有效,因为“交易中的人性永远不变”,如果想挑战自己的话,可以试着在道琼斯、标普、黄金之类有几十年历史的标的上试着做超额收益。

另外,技术择时在做空端表现尤其糟糕,几乎是全军覆没,我还真没看到过几个靠谱的。这也印证了“做空远难于做多”和“不要在做错的时候翻转头寸方向”这两个行业内的普遍认知。(我目前认为是下跌过程中的反抽数量和幅度都超过上涨过程中的回调,导致非常难掌握精确的平空位置)

至于主观择时,这个是顶尖交易员的能力圈,融合了非常多的经验和理解,一般的交易者还是看看为好。

赞同来自: 御女雪千寻 、fuyda 、millrater 、zddd10 、xgjxgq 、 、 、更多 »

只要动了深度学习的念头去预测股市,就已经输了。所谓深度学习,不过是增加参数和过滤层数来拟合出样本内数据的最优解罢了,其实就是自欺其人。我也做量化,但只要是超过2个参数,过滤超过2层的量化模型我就不看了。下图我只用了2个参数,1层过滤条件做的中证500过去15年的指数投机策略,回测效果杠杠的,实际交易基本无效。图的上边为净值曲线,下边为对应的最大回撤,没有超过10%。不要谈什么样本内样本外回测,因...样本外看的次数多了,即使没有用数据训练,其实也变成样本内了。。。这是回测绕不开的bug

赞同来自: 模型先生 、塔塔桔 、dqx2 、灵活的蓝胖子 、ph001717 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

就已经输了。

所谓深度学习,

不过是增加参数和过滤层数来拟合出样本内数据的最优解罢了,

其实就是自欺其人。

我也做量化,

但只要是超过2个参数,过滤超过2层的量化模型我就不看了。

下图我只用了2个参数,1层过滤条件做的中证500过去15年的指数投机策略,回测效果杠杠的,实际交易基本无效。

图的上边为净值曲线,下边为对应的最大回撤,没有超过10%。

不要谈什么样本内样本外回测,因为一旦样本外效果不好,你就会去修改模型,这样反反复复十年时间就很快过去了。

京公网安备 11010802031449号

京公网安备 11010802031449号