Edge

Edge Chrome

Chrome Firefox

Firefox【2023年展望】

经过了2022年的大熊,我对2023年充满信心。虽然感觉重现2015年那种惊天牛市的可能性也不大,但一波小的行情还是值得期待的。所以,我对2023年的期望收益率是:30%。当然,要达到这个收益率,需要指数配合涨个15%左右,我认为概率还是很大的,然后今年如果顺利的话,投资现金流入应该会在15%~20%之间,因此今年重点工作仍然是考虑再投资标的的问题。毕竟,现金这种高风险资产,只能短期持有。

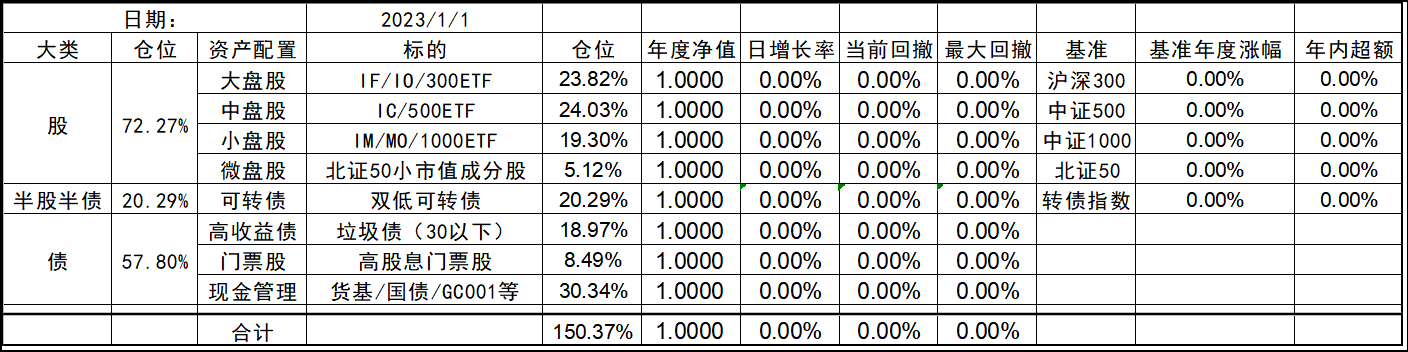

【期初资产配置】

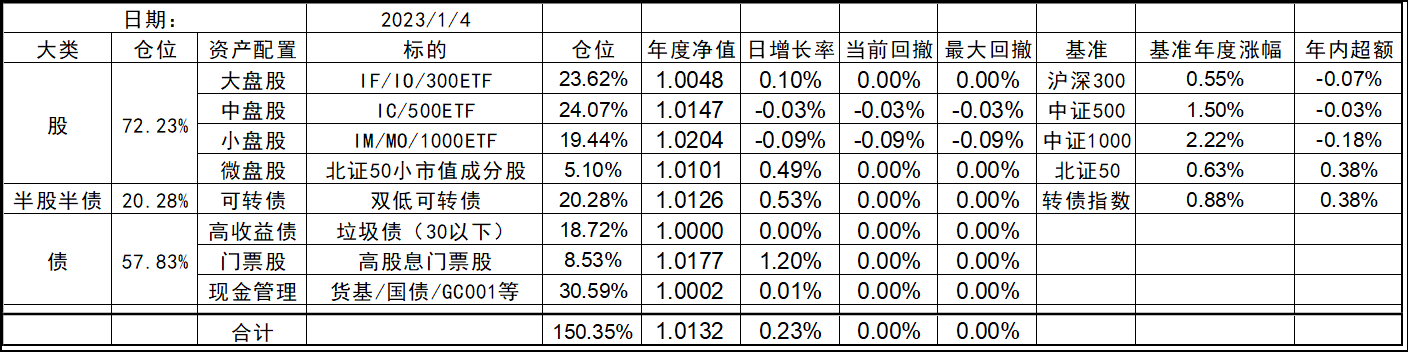

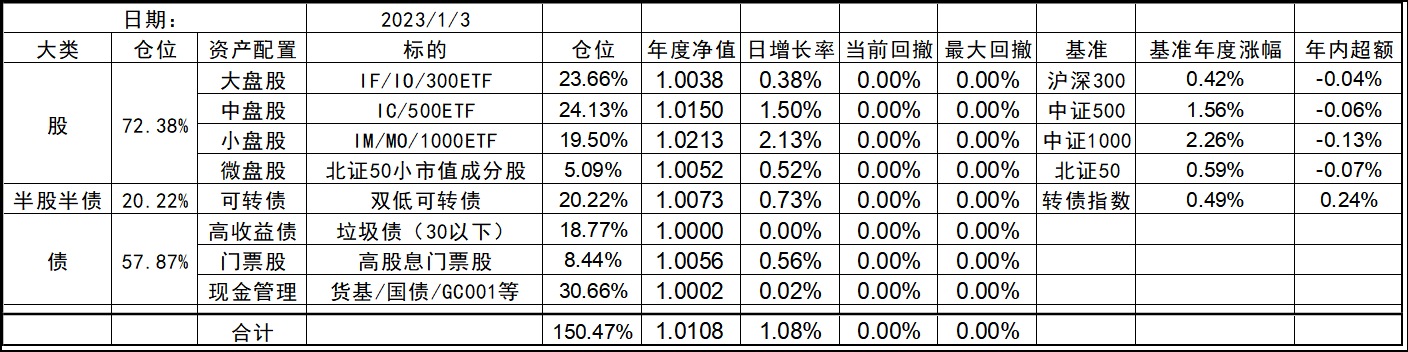

今年的持仓和去年底整体变化不大,重点只是记账方式发生了变化。指数的部分只是单纯用期指替代,然后每日记账时维持25%的保证金,同时增加了微盘股的北交所50成分股。整体依然是不择时、不深研选股的股债平衡的策略,虽在资产上重仓股票类(权益),但投研精力则放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。

2023年初净值:1.2914;年化:13.6%

历年投资记录:

2022年:-2.29% (https://www.jisilu.cn/question/447879)

2021年:+32.17% (https://www.jisilu.cn/question/447471)

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: 陪戎校尉 、plias 、一思难过 、暗夜之狼 、拜水的仔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

投股票是投什么?

2023-1-9我想大家应该经常会看到一种说法,投股票就是投公司。一般都是价值投资者,或者我认为应该是投资者这么说。我想他们说这句话的背景应该是针对投机,因为投机是期望有人以更高的价格买股票,跟关注其他玩家的动态,而投资者只用去关心公司的基本面就好,如果是真的是好公司又便宜,迟早会被市场发现,从而赚取超额收益。

那同样的说法放在别的标的上如何呢?投可转债就是投公司,投债券就是投公司对不对呢?即对又不对,要分情况。比如投面值附近高溢价的可转债,或者是信用良好成长型的公司债券,应该就不是投公司,因为公司发展的再好,债券持有者相对于股票持有者,在公司成长中的收益也是有限的,他们是承担了公司小概率违约的风险,把线借给公司而已。但极低溢价的可转债和暴雷违约的垃圾债,应该大概率还是投公司,因为前者基本等价于股票,而后者的期权属性大增,公司的成败决定了天壤之别的收益率,这点和公司的股票其实已经很接近了。

所以,我认为,投股票就是投公司,其实是一句不精确的话,容易让人产生误解。但它的提出是相对于投机,把投股票当作是投公司,我认为当然是正面的。但如果本就站在投资的角度,投股票是投什么,应该还是投公司的一个什么价值,我觉得用成长价值来描述应该是合理的。也就是说,投股票是投公司的成长价值,投面值附近的纯债券是投公司的保持平稳那部分的价值,而可转债则居于其中,是两者按不同权重的一个加权。

所以,当公司不成长了,股票也就沦为了债券。公司不稳定了,债券就变成了垃圾债。公司在破产边缘挣扎时,股票和债券就同时变成了深度虚值的看涨期权。公司破产了,一切也就灰飞烟灭了。

所以任何一个投资标的是股还是债,不是由他们名称属性决定的,而是公司的生命状态决定的。一个健康茁壮成长的公司,股债分明,我们投股票就是要投这样的公司。一个步入中年的公司,早已没有了成长,那他则股债部分,投哪个都一样,细微的票息区别只是一个优先劣后或是久期的差异,本质上没有区别。而一个衰败老去的公司,股债就都变成了一张彩票,中奖取决于是否有机会能够起死回生。

所以,我不完全认同价值投资者说的股市长期是称重机,短期是投票机。我认为,股市就是一个对公司未来成长价值的投票机。大家都认为一个公司或是行业未来有很高的成长价值时,就会投出很高的PE,直到某一个拐点,大家都认为未来没有成长价值了,股票的那部分就急速贬值。而我感觉债性的那部分才更像那台所谓的称重机。

全栈投资者2023-1-6虽然收益匪浅,但是德尔塔和奥密克戎可不可以不要,哈哈哈

十年前我跟朋友一起参与IT互联网创业,想把自己打造成全栈工程师。除了设计实在无能为力,从前端、后端、数据库、算法以及测试全部都有所涉及。其结果就是凭借一己之力就可以很快的完成一个demo去找focus group去验证。然后最后结果就是水平也就是完成demo而已,因为每个环节都是大概知道怎么回事,但是更深入的其实就不太懂了。而反观成功IT公司,其技术环节仍然是分工明确,...

chineseumi

- 中国海 · 全栈基金经理

楼主的低估分散不深研,股债平衡兼套利,和微光破晓很相似?我是借用微光破晓前辈的这个说法,我认为核心逻辑应该时比较接近的。

然后也同时吸收了点达利欧和塔勒布的精华,应该和这两位大师有部分是相似的吧

作为一个全栈职业投资者,自然不能受限于品种的门槛,否则就不应该参与这个品种或者尽快想办法让自己达到这个门槛。楼主应该是成立了自己的私募基金了,我虽然是全职投资者,但还是自有资金,佩服你!

现在投资垃圾债的话普通机构户是入门配置,厉害点的还应该能参与银行间,境外美元债的交易

全栈投资者2023-1-6对“铁锤人效应“的完美诠释,受教了。

十年前我跟朋友一起参与IT互联网创业,想把自己打造成全栈工程师。除了设计实在无能为力,从前端、后端、数据库、算法以及测试全部都有所涉及。其结果就是凭借一己之力就可以很快的完成一个demo去找focus group去验证。然后最后结果就是水平也就是完成demo而已,因为每个环节都是大概知道怎么回事,但是更深入的其实就不太懂了。而反观成功IT公司,其技术环节仍然是分工明确,...

全栈投资者2023-1-6十年前我跟朋友一起参与IT互联网创业,想把自己打造成全栈工程师。除了设计实在无能为力,从前端、后端、数据库、算法以及测试全部都有所涉及。其结果就是凭借一己之力就可以很快的完成一个demo去找focus group去验证。然后最后结果就是水平也就是完成demo而已,因为每个环节都是大概知道怎么回事,但是更深入的其实就不太懂了。而反观成功IT公司,其技术环节仍然是分工明确,...神经网络这个比喻很好,学到了。

chineseumi

- 中国海 · 全栈基金经理

楼主可以买到30以下的垃圾债是因为有机构户吗?作为一个全栈职业投资者,自然不能受限于品种的门槛,否则就不应该参与这个品种或者尽快想办法让自己达到这个门槛。

现在投资垃圾债的话普通机构户是入门配置,厉害点的还应该能参与银行间,境外美元债的交易

chineseumi

- 中国海 · 全栈基金经理

赞同来自: yizhouhit 、暗夜之狼 、weichilu 、好人平平安安 、国富同学 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

全栈投资者

2023-1-6十年前我跟朋友一起参与IT互联网创业,想把自己打造成全栈工程师。除了设计实在无能为力,从前端、后端、数据库、算法以及测试全部都有所涉及。其结果就是凭借一己之力就可以很快的完成一个demo去找focus group去验证。然后最后结果就是水平也就是完成demo而已,因为每个环节都是大概知道怎么回事,但是更深入的其实就不太懂了。而反观成功IT公司,其技术环节仍然是分工明确,术业有专攻,更何况一个IT创业项目的成功,技术也才仅仅是其中的一小部分而已。后来,也许是方法不对,或者是技术也不行,创业项目算是以失败告终。

然后我开始做投资,可能是因为惯性,我采用了全栈的哪一套,就是市场中所有可供交易的标的我都会简单研究一下,然后买入一些,再继续进行不那么深入的研究。正可谓股票、债券、期权、期货、基金我全投,阿尔法、贝塔、伽马、德尔塔...奥密克戎我全要。最后就找到了低估分散不深研,股债平衡兼套利这条路。

虽然在IT领域,仅靠一己之力做全栈开发,不能说没有成功的案例,但我认为至少是极为困难的,而且系统越庞大,最终需要共同协作的人也呈级数的增长。而投资领域则恰好相反,虽然资管行业存在一定的规模效应,但仅看代表投资能力的收益率指标,却是随着规模的增加而递减的。而那些哪怕管理着百亿美金甚至千亿以上的投资机构,其真正具备下注决定的决策者也通常只有很少的人。这里面不乏博览群书,了解多个学科,从事跨学科的研究,同时在投资上出类拔萃;反而是一根筋在一个领域研究的专家,在投资上容易陷入“铁锤人效应“,即看什么都是钉子,陷入过度自信的误区,最终导致失败。所以,投资对于平时对待知识喜欢宽而相对浅,也就是关注广度大于深度的投资者,是比较友好的。这其实和市面上大多数行业的情况是不太一致的。

就好像深度学习用的神经网络,往往有很多层,这就必然带来了数据挖掘或者说过拟合的严重后果,然后大家又研究出一大堆机制去打补丁,貌似在部分狭窄的领域取得了还不错的的效果,但在投资领域却基本没啥作用。而我们就像一个只有一层却有无数节点的浅层网络,尽最大能力为把所有资产都放在输入节点上,经过一层的判断计算便直接输出,特点就是反应快,且只用最简单的逻辑,最终也能产生不错的结果。

所以喜欢当全栈工程师,可能也是我选择职业投资的一个重要原因吧。

chineseumi

- 中国海 · 全栈基金经理

①公司业务上有现金流,不代表他应该分工给投资者此现金流非彼现金流,或者说你说的现金流只占我关注的现金流极小的比重。

②公司股票分红给投资者,投资者该怎么做无关牛熊

无论如何,现金该干什么,只取决于机会成本

而公司是否分红,分多分少,是和公司是不是好公司没有半毛钱关系的

所以不必也不该看重现金流

说到公司,我几乎是没有主动投任何个股的,所以任何一家公司是否是好公司跟我也没有半毛钱关系。被动的权益仓位已经有很多人帮我代劳了,我控制不了也不用管。持仓中8%的高息门票股是作为债券的存在,自然要考虑票息和暴雷的可能性。最后那可怜的5%的北交所个股也压根不可能是冲着分红去的吧。

我为什么看重现金流2023-1-5①公司业务上有现金流,不代表他应该分工给投资者

不少投资者在去研究一个公司股票时,都会把公司的现金流状况作为一个重要的指标。而作为一个投资者,我认为一个或一类资产是否能产生持续的现金流几乎就是最重要的因素。熊市时的现金流,是助力我们熬过熊市的兴奋剂,而牛市时的现金流,在不需要择时的无脑投资下,也仍然给了我们重新选择的权利。这两点我都认为及其重要。

熊市里,当我们持有一个标的,长期的不赚钱是令人煎熬的。但对于一...

②公司股票分红给投资者,投资者该怎么做无关牛熊

无论如何,现金该干什么,只取决于机会成本

而公司是否分红,分多分少,是和公司是不是好公司没有半毛钱关系的

所以不必也不该看重现金流

赞同来自: xds438 、好奇心135 、西北望1969 、财富藏在哪 、llllpp2016 、 、更多 »

我如何看待损失2023-1-4我们在投资时每天都会遇到的问题就是面对市场走势与自己预期不一致时的账面损失问题。采用不同策略的投资者会有不同的对待方式,比如趋势投资者会在下降趋势信号出现时止损;有不少基金则会采取一定的止损线去保护投资者;价值投资者会在公司的基本面恶化或是不再符合买入逻辑时不计成本的卖出;一些开放式基金甚至会在迫于流动性的压力或是风控不计成本的卖出形成永久性损失;而赌徒则会在输掉赌...说的非常好!我也是永不止损的,因为止损是对建仓的否定,既然自己第二个决策都能否定自己第一个决策了,那怎么能知道自己第二个决策就一定正确?是不是还有第三个决策要否定第二个决策?这样否定下去,根本就不敢持仓了,犹如惊弓之鸟,稍有风吹草动就自乱阵脚!再者,以股市波动幅度之大,在持仓的过程中遇到浮亏是再正常不过的事了,不能忍受浮亏,就根本无法长持仓位,不能长持仓位就等不到牛市的到来!止损是典型的高买低卖,是将浮亏变成事实亏损的唯一方法!投资犹如下棋,落子不悔棋艺才能进步,止损犹如悔棋,经常悔棋之人犹如割肉如麻之人,经历时间之后依然是失败者!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: plias 、暗夜之狼 、拜水的仔 、coooper 、xiuer 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我为什么看重现金流

2023-1-5不少投资者在去研究一个公司股票时,都会把公司的现金流状况作为一个重要的指标。而作为一个投资者,我认为一个或一类资产是否能产生持续的现金流几乎就是最重要的因素。熊市时的现金流,是助力我们熬过熊市的兴奋剂,而牛市时的现金流,在不需要择时的无脑投资下,也仍然给了我们重新选择的权利。这两点我都认为及其重要。

熊市里,当我们持有一个标的,长期的不赚钱是令人煎熬的。但对于一个有现金流又不会归零的资产,熊市则是低位吸筹的大好时机。我们可以在完成了首次投资的情况下,仅利用现金流获得的资金,不断的低位持续买入,在不增加额外资金投入的情况下,不断将份额“免费”扩大,虽然账面上不一定盈利,但大大降低了成本使得原本的亏损也大幅降低。待到有一天云开日出时,所有过去的现金流积累都会可能获得额外数倍的回报。这种的例子过去有很多,比如华宝油气长达数年的下跌期,当年分级A的下跌期,可转债20年底的下跌期等等,中间都包含大量来自套利、同类轮动、本息兑付等现金流,可以源源不断的把盘子逐渐扩大。这些现金流让我能无俱下跌,甚至有时能够产生越跌越开心的心理,这对于熬过漫长的熊市,能增添不少心理上的优势。

牛市里,当我们持有一个持续上涨的标的,何时止盈也是令人困扰的,卖早了怕踏空,卖晚了怕坐过山车。但对于一个有现金流的资产,我们可以不用承担卖飞的风险和择时逃顶的压力,仅通过现金流来兑现部分利润。跟熊市的区别是,这些现金流不再需要再投资同一个资产,因为这些资产大概率不再低估,而是可以去重新选择当那个环境下低估的资产进行错峰配置,这更容易让我们以平和的心态度过完整的熊市。万一真的哪天开始,大A也学美股那样走个N年的大牛市,这种心态就尤其重要了。比如过去的分级基金母基套利,股灾1.0期间的全部母基跌幅被套利完全覆盖还有额外盈利,现在的地产垃圾债等等。这些现金流让我无惧卖飞,因为压根就不需要卖,也就能更好的享受上涨,形成任它大涨大跌,我自岿然不动的心理,这对于体验完整的牛市,也能增添不少心理上的优势。

正所谓熊市的时候赚份额,牛市的时候赚钱。反正都能赚,还管他什么牛熊市,只要做一件事,那就是持续不停的在全市场寻找不会归零且现金流越大越好的标的就好。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: smallrain3 、xineric 、集XFD

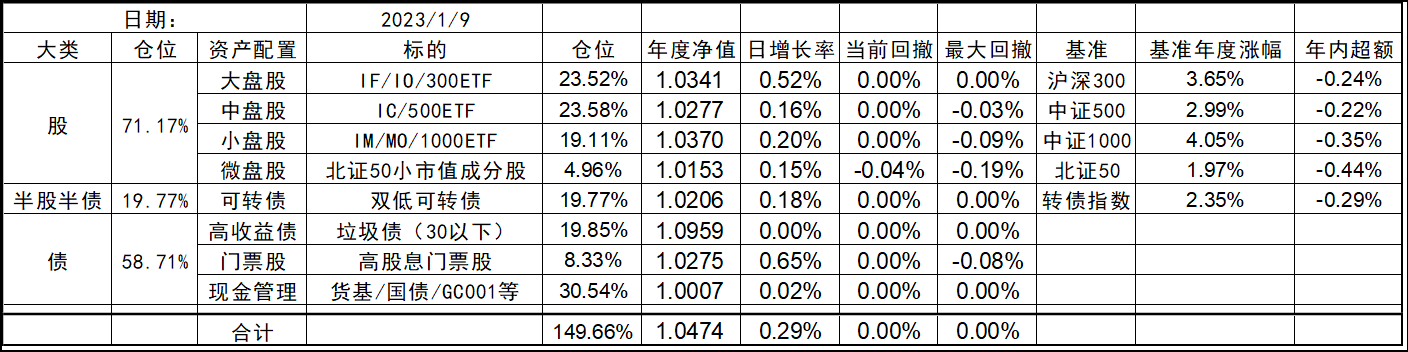

2023以来,楼主把仓位从100%提高到150%,请问是真实仓位增加还是仅仅记账方式改变?只是记账方式的改变。去年把期指仓位释放的固收部分混在了指数增强里,并没有算额外的仓位,实际这部分投了门票股、可转债或是其他固收,去年大家讨论过SWAN基金九债一购时,理论上固收是有风险暴露的,所以改为目前这种仓位记录方式,应该更合理也更符合实际情况一些。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 点点滴滴老司机 、阿邦查 、西北望1969 、暗夜之狼 、weichilu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我如何看待损失

2023-1-4我们在投资时每天都会遇到的问题就是面对市场走势与自己预期不一致时的账面损失问题。采用不同策略的投资者会有不同的对待方式,比如趋势投资者会在下降趋势信号出现时止损;有不少基金则会采取一定的止损线去保护投资者;价值投资者会在公司的基本面恶化或是不再符合买入逻辑时不计成本的卖出;一些开放式基金甚至会在迫于流动性的压力或是风控不计成本的卖出形成永久性损失;而赌徒则会在输掉赌局时直接损失掉全部下注金额。

在我的字典里,是没有“止损”这个词的,所以在面对损失时,我会采取更接近于赌徒的心态,即被动的因为赌局失利而损失掉所有下注的本金。因为对于一个相对无知的投资者来说,这种方式反而是生命力最强的。其原因就是这种方式的变量是最少的,只需要在买入时进行一次判断。而反观其他的,比如趋势投资者需要在买入后判断趋势的反转,价值投资者需要持续跟踪投资标的基本面的反转,而投资代理人被动的止损除了让客户的心情更好一些,对于策略未来的盈利并没有什么好处。

虽然没有“止损”这个词,但我奉行的投资策略确需要满足两个基本条件。

1.标的资产不会归0。

2.持有过程能够持续产生现金流。

乍一看,第一条可能和不止损是矛盾的,但其实正因为有了这个限制,使得不“止损”成为可能。这里的所谓标的资产其实是以子策略为基本单元,不会归0。比如指数,指数成分股的一个子集,可转债大饼,垃圾债的组合等,策略就需要建立在这样的标的资产之上。而构成标的资产的具体投资证券标的,比如某个个股、认购期权、某只垃圾债或是可转债,由于一般涉及多个具体标的,单个标的的归0概率其实都不小,但由于相对分散,对于任何个体损失容忍上限是100%。当然了,对于超过100%的损失可能,比如期权裸卖购,裸融券做空,我还是不能接受的。

所以在这些限制条件下,策略就需要变得极度的分散,极度的分散后,对个体的深入研究也就变得意义不大或者说是力不从心。所以更多的精力就放在了买入前寻找“划算的赌局”上,也就是胜率赔率非对称的赌局,依据胜率和赔率的粗略估计进行下注尺寸的选择,最终沦为一个不折不扣的“赌博”类玩家。

所以,我策略的初衷其实是为了简化投资模型,希望尽可能降低决策次数,以买入持有型的策略为主,变现一般只会发生在平衡、轮动或是债券的兑付,然后利用产生的现金流继续全市场搜索最具性价比的投资标的。我认为这种策略适合于深度研究能力不强但搜索能力强的投资者,而这种分散不深研的策略结果就是以年度为单位,投资收益却始终是相对平庸的,基本也就在全部投资者前25~50%之间,但连续数年甚至数十年短期中庸的表现,也有可能创造长期卓越的结果。更重要的是,追求短期卓越目标(比如年度收益冠军)的那些投资者,是看不上这种投资策略的,这无疑给了我们这类投资者更大的生存空间。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、光头强的强 、西北望1969 、zyc95 、weichilu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

投资的目的

2023-1-3不同的人参与投资活动的目的可能是不一样的,有的是以娱乐为目的获得感官上的满足,有的是把它当成一份工作通过实现稳定的收入以应对生活的开销。但我想,大部分人的初衷仍然是来这个市场上“赚钱”的,或者更精确的说,应该是维持乃至提升自己过去积累的资产的购买力,也就是占有资源的比例。至少我是以此为目的来到这个市场的,所以就需要自己的的认知和行为与这个目的相一致,造成与目的相反结果就是投资真正的风险,这点是很重要的。

有人投资要求“保本”,有人投资要求“抗通胀”,如果在购买力不损失的情况下讨论这两者,需要分情况讨论,就引申出来与投资相关的两个重要维度——长期/短期和通胀/通缩。

如果投资是短期投资,通胀/通缩的影响通常较小,自然要保证购买力不损失的话,“保本”是很重要的,对于短期投资者,他们的低风险资产是现金或是国债类,高风险则是债券或是权益。因为短期资金,随时需要用以投资以外的其他用途。配置这些高风险资产则有可能遭遇流动性的风险或是购买力永久损失的风险。

如果是长期投资,又是在常见的通胀环境下,要保证购买力不损失的话,“抗通胀”是第一要务。所以对于通胀环境下的长期投资者,正好和短期投资者颠倒了过来,他们的低风险资产是股票,中风险是债券,而高风险资产则是现金或是国债类。而我恰好主要的资金是用于长期投资的,自然是在这个视角下进行低中风险的资产配置。

但有一个环境其实是容易被忽视的,因为现实生活中不太常见,那就是长期投资,又是在通缩的环境下。现金和债券就成了低风险资产,而权益会变成超高风险资产,通缩的比率越大,风险便会呈几何级数增长。我曾在2013年左右参与到了一个高通缩场景下的股票投资市场中,基础货币以较高的通缩率通缩时,几乎所有的股票会逐步走向归零,或者可以说,只要通缩的时间足够长,股票市场应该最终会被完全消灭掉。在这种市场环境下,什么都别干,拿着现金是最明智的选择。

所以要实现维持购买力的投资目的,其核心就是把资金的长/短期按风险偏好和某一市场环境下相应的资产类别匹配上,然后在某一个类别下去做性价比更高的选择。留一定的短期资金,重点配置长期资金,在长期通胀的环境下,就形成了我目前的资产配置。

京公网安备 11010802031449号

京公网安备 11010802031449号