Edge

Edge Chrome

Chrome Firefox

Firefox**历年收益**

**2023总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

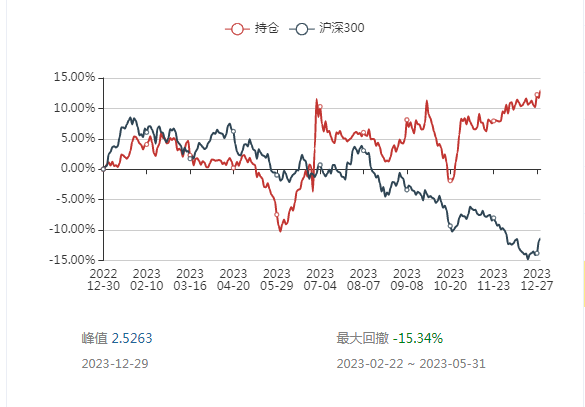

收益率:战战兢兢,如履薄冰,看收益率曲线就知道了,集思录持仓显示是12.98%,实际XIRR是13.27%

主要回顾:

1)五月之前基本随着大盘走,但是开局就把自己今年本拥有的王炸烽火通信在13出头的价格就扔了,美滋滋的换了牧原股份,(没办法,含韭量就是这么高),所以基本都是被各大指数按在地上摩擦;

2)五月开启ST周期,因为新ST都卷得厉害,害怕错过机会,过早介入全筑转债,被折磨的痛不欲生,产生了全年最大的回撤,六月末的反弹主要两点:退市潮的结束+全筑的超预期重整投资方;

3)ST旺季七八月回撤巨大,因为太过迷信全筑,ST大佬非对称下注的群名必须要谨记:不要做股东;

3)十月下旬全年第三波回撤,也是本年第二大回撤,牧原急速下跌到年亏损35%的位置,事后看主要就是融资盘爆仓的关系,因为越跌越大跌。其实不管是周期人还是ST人,在基本面不变的情况下,越跌越应该更贪婪些,只可惜自己在平均33+只上了10%的杠杠,早早的在38+下车撤掉了杠杠。

经验总结:

1)周期经验:

坚决不在底部割肉,以所谓的更低估换低估——说得就是自己年初烽火通信换牧原股份的骚操作,造成了自己全年收益5-10%的差距,因为周期的反转精准时点太难把握

2)ST经验:

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

2)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要开始注重公司研报。

**明年展望**战略方向:

周期、ST和转债

周期方向:

1)鸡猪(中)

2)造船(超长)

3)消费电子/半导体/面板(短中?)

4)工程机械(长)8年左右**

ST方向:

继续完善打分表

转债方向:

继续等待全市场的回调

另外基于:

1)沪深300破纪录的年线三连绿——意味着大盘股处于历史低位;

2)中证A50的即将上市——意味着大资金马上要来抬轿

所以,原则上,在周期和ST的方向指引下,标的选择两个优先:转债优先,大盘股优先。

收益率目标:

拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

20230506: ST原因代码对照表

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

赞同来自: gaokui16816888

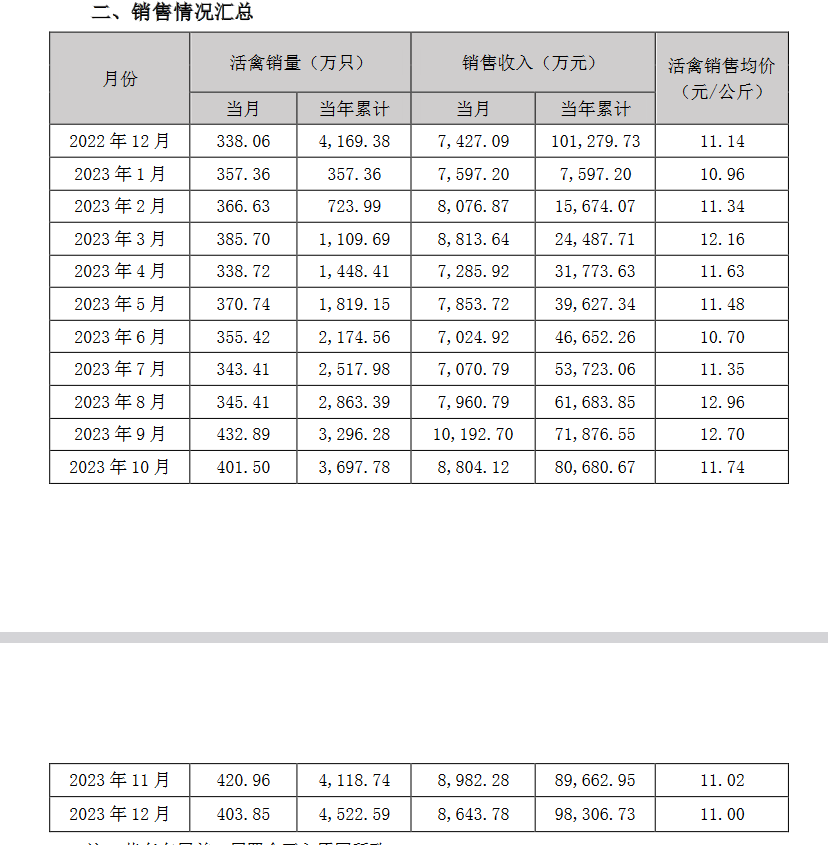

牧原和温氏全年出栏数据出炉。按照昨天牧原12月的15.3元/公斤的成本,年度亏损大概率超过40亿

预计牧原全年亏损35-40亿,温氏全年亏损65-70亿。

牧原史上第一个年度亏损,温氏史上第二个(之前是2021年)

同时牧原牛逼的地方在于:能繁数量再次增长,当前为312.9万头

赞同来自: fengxubryan 、乐鱼之乐 、卢安 、skyblue777 、我是一个host更多 »

高管是通过信托计划增持的,考虑到这个冬天严重的疫病,估计刚刚拿到钱就和我们散户心态一样迫不及待的就干进去了。12月的去化除了涌益咨询的数据说去化只有-1.2%左右,不及预期。其他两家民间机构和农业部数据的去化率基本都在-1.6%以上,大致在-1.8%左右。总体来看,我个人觉得去化情况还是可以的。

顺便再多说两句这个疫病,这波和去年一季度那波,机构研报角度来看,去年机构当时很高调宣传疫病严重,去化甚至到了20%这个级别,结果被狠狠打脸,当时还有钱的猪企通过高淘高补使得月度能繁去化看起来根本不像经历什么严重的疫病(一到三月按农业农村部的去化分别为-0.5%,-0.5%,-0.9%)

现...

你对一季度的推断和我是非常接近的。但我不太看好2季度猪价触底改善以后的去化情况,这波去化预期如果1-2季度间在股价里反应,我会结束头寸。如果真的2季度价格变化了,仔猪价格还在低位没有反弹,同时去化还高,那我会再买回来。

看公告高管增持成本39.88?有点无法理解,难道是底部的时候不增持,涨上去了开始追高……高管是通过信托计划增持的,考虑到这个冬天严重的疫病,估计刚刚拿到钱就和我们散户心态一样迫不及待的就干进去了。

顺便再多说两句这个疫病,这波和去年一季度那波,机构研报角度来看,去年机构当时很高调宣传疫病严重,去化甚至到了20%这个级别,结果被狠狠打脸,当时还有钱的猪企通过高淘高补使得月度能繁去化看起来根本不像经历什么严重的疫病(一到三月按农业农村部的去化分别为-0.5%,-0.5%,-0.9%)

现在这个时点,首先去化数字四季度是-0.7%,-1.2%,-1.7%(12月是农业部内部数字,不会公开披露,真实性待确定,消息来源较可靠,仅供参考),呈现明显的加速去化情况,而且按照冬季疫病的特点,这种严重情况起码持续到温度回升的3月,所以即使在猪企和四季度一样的假设条件下,预计1-2月的去化应该也会在-1.5%这个级别,所以对应的月度能繁减少12月开始,应大约分别为70万+,60万+,60万+。

11月末的能繁是4158万,这样推断下来,2月末会到3950万这个级别了。

如果再叠加猪企作为一个整体,资金恶化的情况,去年一季度的高淘高补大概率不可能出现,没钱导致的疫情防控措施还要更加弱化,所以2月末实际很有可能比3950万这个数字还要低。

疫病的严重,如上一个回复提到的,它其实是既提升猪企整体的成本,又压低猪企整体的售价,对现金流的打击极其严重。在这个当下出现这种严重情况,会让猪企在明年即使有心,但也更无力增加产能,甚至大概率只能逼迫继续加速减产能。所以我对明年一季度后的去化,目前也是保持持续的谨慎乐观。

然而到目前为止,我还是没看到有公开机构研报做这样的量化去化分析,也许是一种利好?

赞同来自: 流沙少帅 、gaokui16816888 、泛舟Rain 、yakov 、solino 、 、 、 、 、 、 、 、更多 »

1)高管的增持10-12亿的子弹几乎打光了,不是今天,是早之前;

2)12月成本增长了4毛到了15.3元/公斤,下半年活活涨了1块/公斤

今天这种砸法肯定是大资金干的,九十月那时也是,猜测都是内幕提前被机构知道,然后提前抢跑。再恶意的揣测可能是同一波机构干的,砸盘更重要是要砸死融资盘,拿到带血的筹码。

再进一步分析,两个利好:

1)秦牧原还没增持(5-10亿)

2)12月销售月报,大多数猪企的销售均价环比降幅远超牧原,说明它们也受到了严重的疫情干扰,成本上升幅度大概率要大于牧原

而猪周期比拼的不光是自己要优秀,因为互相之间是你死我活的拼命,更拼的是我是不是没你更惨。在这种窒息的底部,大家的成本全部抬升,而售价全部降低,对资金链更紧的企业无疑是最致命的一击。

况且,披露12月的成本的猪企,到目前为止,就牧原一家。继续拭目以待。。。

赞同来自: gaokui16816888 、Luff123D 、吉吉木

猪肉的周期被烫平,牧原再优秀也敌不过大势,现在去超市猪肉柜台很少看到人买,促销品种更是品相和新鲜度不佳,更没有买的愿望。到底要多久才能赚钱?上次暴跌的原因是因为大跌而暴跌,元凶是融资盘。

今天牧原公告新增借款占净资产2成,不知道是否包括转债,市场开始遐想。好在今天还是有资金抄底,留下挺长的下影线。

炒股真难,炒周期股更难,炒看不到周期的股难上加难。

目前还搞不懂今天卖的资金到底是何方神圣,有说融资盘的,有说基金净卖出的等等。。。

特别是后者,如果是净卖出造成的,不知道何时卖完,本韭菜戴着尿不湿含着泪再忍忍吧

赞同来自: skyblue777 、风云紫轩 、evergreenman 、好奇心135

牧原能繁增加在我眼里单纯的认为就是牧原牛逼猪肉还有周期么?

卷,我有另外的帖子https://www.jisilu.cn/question/486588,这是我眼中的卷

换句话说就是:

因为成本低能继续扩张的是符合周期本质的,而单纯因为钱多能继续扩张或者钱多成本高却坚决不缩减的才是卷。

像牧原这种优秀猪企在每轮周期都会有——这是每轮周期优胜劣汰的最终表现,但像这轮周期这么卷的资金支持可能是首次

感觉这几年周期被烫平了,产能不减,吃肉不增。要熬到何时,再优秀都被熬死。。。

赞同来自: gaokui16816888 、九头

是不是意味着还有得卷??牧原能繁增加在我眼里单纯的认为就是牧原牛逼

卷,我有另外的帖子https://www.jisilu.cn/question/486588,这是我眼中的卷

换句话说就是:

因为成本低能继续扩张的是符合周期本质的,而单纯因为钱多能继续扩张或者钱多成本高却坚决不缩减的才是卷。

像牧原这种优秀猪企在每轮周期都会有——这是每轮周期优胜劣汰的最终表现,但像这轮周期这么卷的资金支持可能是首次

闲菜

- 多看一眼算我输

- 多看一眼算我输

赞同来自: skyblue777 、喜欢烧米饭 、凡先生 、xgjxgq 、多枝的树 、 、 、 、 、 、 、 、更多 »

1. 目前的大环境是走向双循环。内循环的标的必须避免出现内卷,外循环的标的本质上是一种增量,需要找到价值成长型。几个例子,永新股份,森麒麟/赛轮,中材国际。当然可能还有化工方面的桐昆/新凤鸣以及荣盛石化等。

2. 周期方面除了考虑供给和需求,还得考虑可能存在的美联储降息,提前考虑降息将会带来些什么变化。两个例子,铜,全球铜新增供应将在2023-2024 年见顶,2025 年后新增供应快速萎缩。钼,根据测算,2022-2024年国内钼供需缺口分别为1.66、2.37、3.14万吨。降息如果没有合适标的,无脑怼大盘股,算是一种策略。

3. A股向来喜欢走A,波浪比较大。目前的位置,银行、医药的性价比正在逐渐显现。银行再怎么风险后置,总不能全是坏账。掌握了印钞权,却想着收缩货币,很难。少子、老龄化是大趋势。前几年的赛道,往后还能不能成为赛道,需要极强的跟踪能力,个人放弃了。因为我忽然发现,科技行业根本难有护城河,当然这个也可能是个人偏见。

还有啥较好的行业或者标的,希望大家补充。

赞同来自: skyblue777

拍脑袋的结论是:中证A50才是真正适合和道琼斯工业指数对标的

3、选样方法

(1)对于样本空间内符合可投资性筛选条件的证券,剔除中证 ESG 评价结果在 C 及以下的上市公司证券;

2

(2)选取同时满足以下条件的证券作为待选样本:

➢ 所属中证三级行业内过去一年日均自由流通市值排名第一;

➢ 样本空间内过去一年日均总市值排名前 300;

➢ 属于沪股通或深股通证券范围。

(3)在待选样本中,选取过去一年日均自由流通市值最大的 50 只证券作为指数样本,同时满足各中证二级行业入选数量不少于 1 只。

本韭菜的理解:

替代同一个行业标的的大概率只能是在同行业(二级?三级?)的公司,而如果爆炒某家公司,大概率这个行业的公司都会鸡犬升天,所以中证A50当接盘侠的机会大大降低。

赞同来自: 海阔天空888888 、WwBoom 、塔塔桔 、UniqueLy 、skyblue777 、 、 、 、更多 »

**2022总结**收益率:非常凄惨,集思录持仓显示是0.04%,实际XIRR是0.87%

回撤经验总结:

1)三四月大盘崩塌的回撤,无药可救,未来应该还会继续装死模式;

2)七月底和九月底两次大回撤属于周期波动的回撤,但是两次截然不同的,七月底属于湘佳自己脱离板块,九月底属于板块齐跌。七月底利用股债切换埋了一些种子,遗憾的是仓位没有上的再大一些。九月也算无药可救的难题,至少在自己当前的认知里。

其他经验总结:

1)周期经验:

坚决不在中高位大仓位入手周期股——说得就是自己年初上头,以湘佳全年最高价阶段超重仓(三分之二左右仓位),造成自己全年被动挨打;但凡自己能憋到二次探底的时候再布局,去年的收益就会极其明显的改观。

坚决不做周期下行的周期股——说得就是中远海控为典型的情况,通常这个时候市场会出现一批比周期人力量强大的多的夹头接盘(而且他们接盘的依据的确头头是道),当然这种情况去年出现了例外,煤炭。

反问自己N回以下两个问题:

——有没有定量分析周期股估值的能力?

——确定这个行业的周期逻辑是不是消失了?

这两个问题对自己是超难无比的题,所以只能放弃不答。

2)战略方向:

宏观研报>策略研报>行业研报>公司研报

继续保持去年的节奏,但是要开始注重公司研报。

周期行业对自己来说,其实了解行业相对比较容易,找到行业周期性变化的主要矛盾比较复杂,这两点自己目前似乎好像摸到门口了。最难的是能提前洞察出影响这个主要矛盾的因子变化情况和方向,然后能在周期股的波段炒作中充分的利用这点超强洞察力,并能果断的进行大仓位交易,这点自己目前连门的方向都不知道在哪里。。。

所以去年自己说的:必须挖掘那些低位有强烈反转预期的标的,尽可能的不交易,躺平等待逻辑的兑现才是最适合自己的方式

今年自己想喷一句:简直就是瞎扯淡,把自己想偷懒的心态表达的一览无遗,也为自己可能的碌碌无为打下了“坚实的害己基础”。

**明年展望**战略方向:

周期周期还是周期,目前在摸索的方向:

1)鸡猪(中)

2)造纸(短)

3)造船(超长)

4)散运(长)

5)涤纶长丝(中)

收益率目标:

去年说两年翻倍,鉴于自己去年玩了个寂寞,现在只好恶狠狠的骂去年的自己简直不知天高地厚,今年只能继续恬不知耻的不设目标,所以以后这块要在模板里删除:)

赞同来自: m飞m 、byff 、吉吉木 、诸葛若愚 、WwBoom 、 、 、 、 、 、 、 、 、 、 、 、更多 »

年度收益艰难收在新高上,勉强得到安慰了,集思录仓位显示是12.98%,XIRR显示是13.27%

回头再看看有没有啥可总结的,今天还建了奥康和工智的观察仓,仓位再次打满,报下年末持仓:

中国船舶33%+

牧原股份26%+

敖东转债17%+

亚药转债9%+

*ST步高6%+

ST工智2%+

全筑转债2%+

ST奥康1%+

赞同来自: 塔塔桔 、gaokui16816888 、瀚海银沙 、m飞m 、何处相思更多 »

傲农特别要拿出来说的原因是它本是本轮周期最靓的仔,22年二季度炒到了4倍的高度,结果随着成本证伪,出栏直接大幅收缩(相比吹牛逼的计划),居然在涨了3倍后,还没到周期高点就直接跌回原形,还大幅击穿底部。

天邦定增的资金募集本周开启,周一一度封死涨停,但没两天就是奔着再次创周期新低的节奏,难不成募集失败?

自己狙击猪企再融资的可能性随着时间的推移变得渺茫起来,只能做好继续卷的准备。

看看下一个会是谁吧。。。

赞同来自: 丢失的十年 、泛舟Rain 、虾虾皮 、gaokui16816888 、九头 、 、 、更多 »

12月12日晚上发布了拯救傲农的公告后,三连大跌,深度击穿6月1日的本周期底6.38直达6.03。

本来能救人的人,照道理说明自己实力强大,为啥市场这么不待见呢?拍着脑袋认为有以下几点:

1)大北农本身养猪水平也是中下游水平,牧原版完全成本低于行业平均;

2)大北农资金流动性差,我跟踪的两项关键指标:剩余流动性和经营净现金流双负,正邦东瑞之外的唯三;

3)大北农去年救正邦的逗逼行为,活生生把自己逼到重整债权人这种最弱势的位置,按公司自己的说法,5亿预付款已经计提2亿,然后屁都没捞着,后续还可能要继续计提亏损

本来大北农这家更跟种业的猪企,这把是要把自己推入“待破产”猪企的队伍里了:)

闲菜

- 多看一眼算我输

2. 最近想明白一件事情。在这块土地上,只要有足够的利润,放开了竞争,那么就不存在任何技术垄断。如果,牧原肯定有成本优势,那么成本优势的关键点到底在哪里?二元回交?还是饲料成本?

附,“高效瘦肉型种猪新配套系培育与应用“ 国家科技进步奖 温氏股份 2018年

赞同来自: 荐见 、丢失的十年 、饺子仔仔 、吉吉木 、自由之梦想 、更多 »

根据目前掌握的信息来看,下调出栏计划的主要原因是10月下旬开始的非瘟疫情超预期发展,现在开始严重影响北方的集团场。所以牧原的应对是尽可能的压栏,因为出栏会带来太多接触的风险,这就类似于新冠防控的隔离方式。

很多小道消息说这次的疫情其实比18-19年的疫情还严重,官方未进行任何的证实。

疫情的逻辑链是这么传播的:

疫情严重=能繁被动去化加速=行业反转预期在即

所以,这是行业的重大利好

但是,疫情严重的猪企会被抛弃,目前来看,全行业防控疫情水平最高的牧原因疫情而下调出栏目标,说明这次公司附近的疫情不是一般严重,随时都会威胁短期的未来,股价短期承压跑不了了。

但是反过来想,最强大的牧原都因疫情做了重大调整,其他的猪企还能跑掉吗?或许中间有很多预期差的空间,让我们拭目以待吧。

不懂就问:两毛多的风险是指?求解惑。107.6个人税后赎回,建议认真看完转债募集说明书+集思录里所有的数据,搞清楚所有的意思。

集思录早过了转债的初级扫盲期了,一般人不愿意回答这种“懒人”的基础问题

我很少看到host大有16%的现金仓位啊,这部分在等什么啊?临时出来很正常,调仓的时候经常出现。

今天把全筑减到不能再减的2%+,加上昨天的现金仓位统统赌给了亚太,亚太仓位上升到近20%

京公网安备 11010802031449号

京公网安备 11010802031449号