Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: happysam2018 、war2hack 、laolii

这些表格仔细看,反复看,恐怕就不难发现哪个低估了。f 大您好!看了里面几个觉得低估的票,北京,华夏,长沙,平安,北京华夏近期的 k 线很难看,都是破位形态,资金不认可吗还是可能有雷?长沙和平安相对好看点。考虑到北京房地产是今年才开始暴跌,是不是这方面影响可能今年才开始影响这两个票?

赞同来自: 塔塔桔 、火锅008 、laolii 、pppppp

推算可比利润为 64.27 ,推算公告利润为 66.88 ,实际为65.57491 ,差于预期。

推算可比股东权益为 702.79 ,推算公告股东权益为 814.49 ,实际为 808.25989,差于预期。

不良率之前为 1.169159 %,现在为 1.180897% ,差于预期。

拨备比之前为 3.62097 %,现在为 3.683004% ,好于预期。

原充足率 13.64 11.33 9.74 ,现充足率 14.23 11.88 10.24

贷款 6065.25645

不良 71.62442

拨备 223.38363

总体差于预期

推算可比利润为 37.06 ,推算公告利润为 38.77 ,实际为39.14944 ,好于预期。

推算可比股东权益为 635.45 ,推算公告股东权益为 687.34 ,实际为 681.68065,差于预期。

不良率之前为 1.695543 %,现在为 1.633622% ,好于预期。

拨备比之前为 4.046198 %,现在为 3.913977% ,大幅差于预期。

原充足率 14.97 13.77 12.73 ,现充足率 15.05 13.85 12.82

贷款 3457.40842

不良 56.48097

拨备 135.32217

总体差于预期

赞同来自: laolii

推算可比利润为 39.97 ,推算公告利润为 42.32 ,实际为44.77086 ,好于预期。

推算可比股东权益为 502.26 ,推算公告股东权益为 594.19 ,实际为591.53099 ,差于预期。

不良率之前为 0.828485 %,现在为 0.829314% ,持平。

拨备比之前为 3.62802 %,现在为 3.488033% ,大幅差于预期。

原充足率 14.57 11.67 9.87 ,现充足率 13.57 11.55 9.79

贷款 3685.52279

不良 30.56454

拨备额=127.94524+0.60701=128.55225

总体预期

赞同来自: laolii

拨备覆盖率 这个数字意义不大,因为把全部不良都核销,拨备覆盖率可以是无穷大。但如果没有莫名其妙核销大量不良, 拨备覆盖率这个数字就还是非常一致的, 大部分情况并不需要纠结二者的区别.

所以只要不良不超过2%,就看贷款拨备比就行,宁波银行最近四年贷款拨备比下降非常多。

宁波银行4年前拨备率525%, 最近4年拨备覆盖率下降非常多, 所以贷款拨备比也下降了很多.

去年4季度拨备率降了一点, 贷款拨备比也降了一点; 而最近3个季度拨备率几乎没变, 贷款拨备比也相应的几乎没变.

贷款拨备比 3.077% 2.815% 2.837% 2.845%

拨备覆盖率 389.35 370.54 374.16 375.92

deelor - 转债下有保底;期权免费杠杆多维盈利;事件驱动贵在潜伏,基本盘在债性标的

赞同来自: laolii

民生银行 2025年3季报点评持有好几年了,

推算可比利润为 260.23 ,推算公告利润为 285.39 ,实际为 285.42,符合预期。

推算可比股东权益为 5610.28 ,推算公告股东权益为 6877.90 ,实际为 6869.22,差于预期。

不良率之前为 1.477715 %,现在为 1.484349% ,略差。

拨备...

民生持有感觉不好,

这个是连续变差,

2020年以来收入下降4成,

利润几乎腰斩,

即使这样算上分红和打新股收益也小赚。

目前就是担心,

有没有破产的可能啊?

赞同来自: Cogitators 、塔塔桔 、littleboy886 、laolii 、jackymin001 、 、 、 、 、 、 、更多 »

不知道其他保险公司是否要行动?

赞同来自: laolii

推算可比利润为 13.43 ,推算公告利润为 14.14 ,实际为15.7193720204 ,好于预期。

推算可比股东权益为 184.33 ,推算公告股东权益为 204.58 ,实际为 203.4951047744,差于预期。

不良率之前为 0.939275 %,现在为 0.944186%,差于预期。

拨备比之前为 3.606628 %,现在为 3.352332% ,巨幅差于预期。

原充足率 13.05 11.89 10.63 ,现充足率13.49 12.32 11.06

贷款 1463.1126313474

不良13.8145044980

拨备覆盖率为 355.05%

总体巨幅差于预期

浦发银行 2025年3季报点评 推算可比利润为 397.73 ,推算公告利润为 426.90 ,实际为388.19 ,差于预期。 推算可比股东权益为 7047.60 ,推算公告股东权益为 8391.27 ,实际为 8322.93,大幅差于预期。 不良率之前为 1.307416 %,现在为 1.285038% ,好于预期。 拨...浦发银行拿了六年,从8.9(除权价,非买入价)入到13.1出,年化也就7%不到点。之前期望的转债强赎啊股价上净资产啊,至少目前都没达成,三季报公布后又是如期继续跌。银行板块作为重要生息资产,可能就值五倍市盈率。百万级的配置金额尚且觉得意难平,可能银行真的只适合亿万级大佬,作为N个篮子中的一个,配置个千万级的金额(叹息……)

赞同来自: laolii

推算可比利润为 543.86 ,推算公告利润为 572.53 ,实际为533.91 ,差于预期。

推算可比股东权益为 7249.74 ,推算公告股东权益为 8322.94 ,实际为8233.15 ,差于预期。

不良率之前为 1.157104 %,现在为 1.157617% ,略差。

拨备比之前为 2.401369 %,现在为 2.363391%,差于预期。

原充足率 13.47 10.94 9.49 ,现充足率 13.01 11.03 9.59

贷款 57824.81

不良 669.39

拨备覆盖率 204.16%

总体大幅差于预期

赞同来自: bjsgmm 、平常之人 、franckC 、laolii 、好奇心135更多 »

推算可比利润为 2535.67 ,推算公告利润为 2579.16 ,实际为 2573.60,略差。

推算可比股东权益为 34517.21 ,推算公告股东权益为 36539.50 ,实际为36333.87 ,差于预期。

不良率之前为 1.329866 %,现在为 1.320384% ,略好。

拨备比之前为 3.183707 %,现在为 3.150958% ,差于预期。

原充足率 19.15 14.67 13.98 ,现充足率19.24 15.19 14.36

贷款 276793.62

不良 3654.74

拨备覆盖率为235.05%

总体差于预期

赞同来自: franckC 、塔塔桔 、laolii 、好奇心135 、gaokui16816888更多 »

推算可比利润为 352.57 ,推算公告利润为 385.28 ,实际为 370.18,差于预期。

推算可比股东权益为 5011.72 ,推算公告股东权益为 6066.265 ,实际为6022.73 ,差于预期。

不良率之前为 1.246673 %,现在为 1.259318% ,差于预期。

拨备比之前为 2.150135 %,现在为 2.127239% ,差于预期。

原充足率 13.53 11.55 9.49 ,现充足率 13.65 11.70 9.65

贷款40269.43

不良 507.12

拨备覆盖率 168.92%

总体大幅差于预期

赞同来自: laolii

我不是F大哈,平滑的方法还有很多,比如重庆两个银行,股东权益增加值大概只有利润的四分之一,非常非常低。方法就是减少其他综合收益,不减少公允价值变动。这样只影响股东权益,不影响利润,不影响营收。

你的猜测是正确的。

华夏银行三季报业绩表面业绩依然增长,全年的表面业绩预计也是增长的。实际前两个季度业绩下滑的趋势在第三季度继续。

1.先看表面。三季度归属于上市公司股东的净利润同比增加了7.62%,但前三季度的净利润总额是负增长。总利润增加而“基本每股收益”持平是因为永续债利息支出减少。(注:永续债利息支付被视为利润分配而非利息费用)。不包含“公允价值变动收益”和“永续债利息”的...

我说的不一定对。但重庆两个行股东权益增长实在太少了

推算可比利润为 2688.49 ,推算公告利润为 2777.40 ,实际为 2699.08,差于预期。

推算可比股东权益为 38484.04 ,推算公告股东权益为 41972.74 ,实际为 41684.27,差于预期。

不良率之前为 1.32548 %,现在为 1.329433% ,略差。

拨备比之前为 2.885688 %,现在为 2.887661% ,略好。

原充足率 19.54 15.25 13.89 ,现充足率 18.85 14.80 13.57

贷款 304519.29

不良 4048.38

拨备覆盖率 217.21%

总体差于预期

Twenty - 助力中国半导体技术突围

谢谢f大,它去年6月赎回了400亿永续债,9月就没有永续债利息支出。然后低价又发行了600亿永续债。9月份支付200亿永续债的利息4.x亿,是吧?那华夏的中报是不是很差,去年年中支付了19亿的永续债利息,今年只支付了9亿利息,结果中报的每股收益还是一样的。我不是F大哈,

你的猜测是正确的。

华夏银行三季报业绩表面业绩依然增长,全年的表面业绩预计也是增长的。实际前两个季度业绩下滑的趋势在第三季度继续。

1.先看表面。三季度归属于上市公司股东的净利润同比增加了7.62%,但前三季度的净利润总额是负增长。总利润增加而“基本每股收益”持平是因为永续债利息支出减少。(注:永续债利息支付被视为利润分配而非利息费用)。不包含“公允价值变动收益”和“永续债利息”的“扣除非经常性损益后的基本每股收益”三季度增加了7.89%。不出意外的话,2025全年的“扣除非经常性损益后的基本每股收益”应该也是增长的。

2. 再看实际。2025年实际拨备覆盖率:149.33%,2024年同期拨备覆盖率:165.89%,如果将2025年三季度的拨备覆盖率保持在2024年同期的水平,则“2025年1-9月累计的扣除非经常性损益后的基本每股收益”只有0.718元,相对于去年同期的0.82元下降了12.44%。

3.拨备只有149%,平滑业绩的能力已经逼近极限。

赞同来自: 塔塔桔 、laolii 、franckC 、wwwying9

谢谢f大,它去年6月赎回了400亿永续债,9月就没有永续债利息支出。然后低价又发行了600亿永续债。9月份支付200亿永续债的利息4.x亿,是吧?那华夏的中报是不是很差,去年年中支付了19亿的永续债利息,今年只支付了9亿利息,结果中报的每股收益还是一样的。是的,少付了10亿利息。

但因为去年国债暴涨,今年国债2季度末等于没怎么涨,还略微跌了点,这块少了。看看公允价值变动科目 少29.18+1.86=31.04亿。居然每股收益做平了。新董事长来各种成本减了很多。

再看三季度公允价值变动少了78亿。居然每股收益做平了。

赞同来自: laolii

基本每股收益的计算公式为归属于普通股股东的当期净利润除以发行在外普通股的加权平均数。归属于上市公司股东的净利润增加了7.62%,但是归属于上市公司股东的净利润 不等于 归属于普通股股东的当期净利润,需要减去优先股和永续债的利息。华夏银行在报告期支付了永续债的利息。“2025 年 6 月及 9 月,本公司分别向永续债持有人支付利息人民币 9.84 亿元及 4.46 亿元,共计 14.30 亿元。”...谢谢f大,它去年6月赎回了400亿永续债,9月就没有永续债利息支出。然后低价又发行了600亿永续债。9月份支付200亿永续债的利息4.x亿,是吧?那华夏的中报是不是很差,去年年中支付了19亿的永续债利息,今年只支付了9亿利息,结果中报的每股收益还是一样的。

Twenty - 助力中国半导体技术突围

赞同来自: 塔塔桔 、laolii 、davyzhu 、wwwying9

财务小白想请问一下,华夏银行第三季度净利润同比增长7.x%,总股本没变的情况下为啥基本每股收益同比没有增加。(东财的数据)基本每股收益的计算公式为归属于普通股股东的当期净利润除以发行在外普通股的加权平均数。

归属于上市公司股东的净利润增加了7.62%,但是

归属于上市公司股东的净利润 不等于 归属于普通股股东的当期净利润,需要减去优先股和永续债的利息。华夏银行在报告期支付了永续债的利息。

“2025 年 6 月及 9 月,本公司分别向永续债持有人支付利息人民币 9.84 亿元及 4.46 亿元,共计 14.30 亿元。”(2025年华夏银行三季报P2)

赞同来自: 超级马力 、laolii 、好奇心135 、白金牛 、franckC更多 »

推算可比利润为 2070.39 ,推算公告利润为 2186.07 ,实际为 2208.59,好于预期。

推算可比股东权益为 27514.70 ,推算公告股东权益为 31885.50 ,实际为 31685.02,差于预期。

不良率之前为 1.279314 %,现在为 1.267898% ,好于预期。

拨备比之前为 3.773983 %,现在为 3.741314% ,差于预期。

原充足率 17.45 13.04 11.11 ,现充足率 17.78 12.92 11.16

贷款 269267.67

不良 3414.04

拨备覆盖率 295.08%

总体差于预期

推算可比利润为 191.42 ,推算公告利润为 219.22 ,实际为210.64 ,差于预期。

推算可比股东权益为 2792.59 ,推算公告股东权益为 3898.06 ,实际为 3857.23,差于预期。

不良率之前为 1.299744 %,现在为 1.290000% ,预期。

拨备比之前为 2.54411 %,现在为 2.525691% ,预期。

原充足率 13.06 12.08 8.59 ,现充足率 12.82 11.87 8.44 跌破8.5

贷款 23730.46

不良贷款率 1.29%

拨备覆盖率 195.79%

总体大幅差于预期

推算可比利润为 593.74 ,推算公告利润为 624.18 ,实际为630.83 ,好于预期。

推算可比股东权益为 8073.45 ,推算公告股东权益为 9247.43 ,实际为=8906.58 +300=9206.58,差于预期。

打电话去问董秘,为何股东权益-其他权益工具不等于普通股股东权益,答复要加回下面300亿库存股,具体原因也没说。

就按照她说的凑合算一下

不良率之前为 1.075527 %,现在为 1.077813% ,略差

拨备比之前为 2.457994 %,现在为2.455380% ,略差

原充足率 14.18 11.3 9.54 ,现充足率 13.85 10.97 9.66

贷款 59899.07

不良 645.60

拨备 1470.75

总体差于预期

赞同来自: laolii 、gaokui16816888

打电话给董秘,说是要加300亿库存股。其他赎回优先股在7月1日已经执行完毕。为何加,也说不清楚

总之乱七八糟。

赞同来自: 好奇心135 、franckC 、不虚不实 、一生水 、laolii更多 »

推算可比利润为 157.60 ,推算公告利润为 163.67 ,实际为 158.84883,差于预期。

推算可比股东权益为 1348.38 ,推算公告股东权益为 1653.15 ,实际为1629.50188 ,大幅差于预期。

不良率之前为 0.758757 %,现在为 0.757183% ,基本持平。

拨备比之前为 3.952299 %,现在为 3.889195% ,差于预期。

原充足率 14.64 11.98 9.74 ,现充足率 14.43 11.82 9.64

贷款 10255.73433

不良 77.65469

拨备覆盖率 513.64%,

总体大幅差于预期

赞同来自: 好奇心135 、franckC 、不虚不实 、laolii

推算可比利润为 279.62 ,推算公告利润为 295.27 ,实际为305.82688 ,好于预期。

推算可比股东权益为 2576.76 ,推算公告股东权益为 3387.57 ,实际为3350.86158 ,大幅差于预期。

不良率之前为 0.836144 %,现在为 0.838524%,略差。

拨备比之前为 2.767841 %,现在为 2.705246% ,差于预期。

原充足率 12.36 11.17 8.49 ,现充足率 12.47 11.28 8.61

贷款 24695.84220

不良 207.08054

拨备覆盖率 322.62%

总体大幅差于预期

江苏银行其他综合收益同比少了68亿,公允价值变动同比少了44亿。

赞同来自: deelor 、好奇心135 、franckC 、不虚不实 、laolii更多 »

推算可比利润为 260.23 ,推算公告利润为 285.39 ,实际为 285.42,符合预期。

推算可比股东权益为 5610.28 ,推算公告股东权益为 6877.90 ,实际为 6869.22,差于预期。

不良率之前为 1.477715 %,现在为 1.484349% ,略差。

拨备比之前为 2.143595 %,现在为2.122563% ,差于预期。

原充足率 13.25 11.62 9.5 ,现充足率 12.87 11.33 9.25

贷款 44367.59

不良 658.57

拨备 941.73

总体差于预期

赞同来自: 好奇心135 、franckC 、不虚不实 、laolii

推算可比利润为 397.73 ,推算公告利润为 426.90 ,实际为388.19 ,差于预期。

推算可比股东权益为 7047.60 ,推算公告股东权益为 8391.27 ,实际为 8322.93,大幅差于预期。

不良率之前为 1.307416 %,现在为 1.285038% ,好于预期。

拨备比之前为 2.535612 %,现在为 2.544888% ,好于预期。

原充足率 13.55 10.38 8.91 ,现充足率 12.89 10.56 8.87

贷款 56721.30

不良 728.89

拨备覆盖率 198.04%

总体差于预期

有人说看起来报表不错,为何差于预期呢。

看看其他综合收益同比少了115亿。这些没反应到营收和利润中,只反应到股东权益减少中。

赞同来自: deelor 、laolii 、好奇心135 、火锅008 、hao8000 、更多 »

推算可比利润为 1117.23 ,推算公告利润为 1163.56 ,实际为1137.72 ,差于预期。

推算可比股东权益为 11034.35 ,推算公告股东权益为 12848.49 ,实际为 12672.85,大幅差于预期。

不良率之前为 0.932606 %,现在为 0.944819% ,差于预期。

拨备比之前为 3.832341 %,现在为 3.835305% ,基本持平。

原充足率 18.56 17.07 14 ,现充足率 17.59 16.25 13.93

贷款 71362.85

不良 674.25

拨备覆盖率405.93%,

总体大幅差于预期

赞同来自: cityhuntergu 、好奇心135 、laolii 、塔塔桔 、闲菜 、更多 »

截止10月28日晚已经公告的业绩,我纳入我的系统的几个银行中,如果只看基本每股收益增长情况:

重庆银行,宁波银行,重庆农商行,增长,

华夏银行持平,

平安银行,南京银行,成都银行,中国银行下降。

而增长的重庆银行,重庆农商行每股利润的水分极大。

看重庆农商行3季报,第三季利润增长了29.949亿。而第三季度股东权益才增长了1375.677 -1368.301= 7.376亿。

股东权益增长大概是利润增长的24.6%

再看重庆银行,第三季度利润16.9亿,而第三季度股东权益才增长了631.13583 -627.15881 =3.977亿

股东权益增长大概是利润增长的23.5%

仔细看报表华夏银行的公允价值变动这项比去年同期少了78.3亿,这部分损失即减少利润,又减少股东权益。

而重庆银行做出来利润增长,每股利润增长,可是其他综合收益这项同比少很多,这个只影响股东权益,不影响利润。

赞同来自: jinxian2011

不懂就问,看了一下AI给的答案,EPS增长高于股东权益增长不是好事吗?ai可以比普通人强一些,比真专家就差一截

一、主要原因分析:为什么EPS增长更快?

以下是导致这一现象的三大类原因,每一类都代表着不同的公司战略和业绩重点。

核心原因:盈利效率提升(健康的、内生的驱动)

这是最积极、最健康的原因,表明公司经营质量高。

总资产周转率提升(运营效率提升):

是什么:公司用同样多的资产(总资产≈股东权益+负债),创造了更多的销售收...

一、主要原因分析:为什么EPS增长更快?

以下是导致这一现象的三大类原因,每一类都代表着不同的公司战略和业绩重点。

- 核心原因:盈利效率提升(健康的、内生的驱动)

这是最积极、最健康的原因,表明公司经营质量高。

总资产周转率提升(运营效率提升):

是什么:公司用同样多的资产(总资产≈股东权益+负债),创造了更多的销售收入。即管理效率更高,“翻台率”更快。

背后重点:公司运营能力卓越。重点变化在于库存管理、供应链优化、营销渠道效率提升等。例如,一家零售企业通过优化物流和库存,在不新增太多店铺(资产)的情况下,实现了销售额和利润的快速增长。

销售净利率提升(盈利能力增强):

是什么:在同样的销售收入下,公司获得了更多的净利润。

背后重点:公司拥有强大的定价权或成本控制能力。重点变化可能在于:1)产品升级、品牌溢价增强,可以提价;2)核心技术带来成本下降;3)费用管控得利。例如,一家科技公司通过技术创新降低了生产成本,毛利率大幅提升。

- 财务结构原因:使用杠杆与回报股东

这类原因与公司的资本配置决策直接相关,需要辩证看待。

提高财务杠杆(权益乘数增大):

是什么:公司增加了负债(借钱经营),减少了对股东自身投入的依赖。在资产回报率(ROA)高于借贷利率时,负债能“撬动”更高的ROE和EPS。

背后重点:公司采用激进的财务策略以加速增长。重点变化在于资本结构风险可能增加。如果运用得当,能创造更大价值;但如果过度杠杆,在经济下行时会非常危险。

高分红政策:

是什么:公司将大部分利润以现金形式分给股东,而不是留在公司内部形成新的股东权益。

背后重点:公司处于成熟期,缺乏高回报的再投资机会。业绩变化的重点在于“回报股东”而非“扩张规模”。这会导致净利润(EPS的分子)增加,但股东权益因分红而增长缓慢。这是非常常见的一个原因。

股份回购:

是什么:公司用自有资金回购股票并注销,直接减少了总股本(EPS的分母)。

背后重点:管理层认为股价被低估,或希望通过回购提升每股价值和ROE指标。这会直接导致EPS上升,同时现金减少(股东权益的一部分减少)。

- 非经常性原因:短期影响

非经常性损益:如出售资产、政府补助等带来的一次性利润增长。这会使当期EPS大幅增加,但并未带来股东权益的同步增长。

背后重点:这种增长质量不高且不可持续。业绩变化的重点可能是公司在处置资产或依靠外部输血,而非主营业务的改善。

二、背后代表的公司业绩变化的重点是什么?

这一现象所揭示的“重点”,需要投资者结合具体情况判断,其含义可能是双面的。

A. 积极信号(重点在于“内涵式增长”和“卓越管理”)

增长模式转变:公司从依靠外部融资(增发、配股)的“粗放式规模扩张”,转向依靠提升内部经营效率的“内涵式增长”。这种增长模式通常更健康、价值更高。

管理效率卓越:重点突出了管理层在提升运营效率、控制成本、优化产品结构方面的卓越能力。市场会给予这类公司更高的估值溢价。

强大的竞争优势:能够持续提高利润率或资产周转率,往往意味着公司拥有品牌壁垒、技术优势或规模效应等护城河。

B. 需要警惕的信号(重点在于“风险积累”和“增长瓶颈”)

财务风险加剧:如果增长主要由不断增加的财务杠杆驱动,重点则在于公司财务风险正在上升。一旦宏观经济或行业出现波动,高杠杆可能带来巨大风险。

增长前景有限:如果是高分红导致的,需要重点评估公司是否已经进入成熟期或衰退期,缺乏有价值的投资机会,未来增长潜力存疑。

盈利质量不高:如果是由一次性收益驱动,重点在于其业绩增长不可持续,需要剔除这些因素来看公司的真实盈利能力。

赞同来自: 塔塔桔 、ASC1975 、laolii 、好奇心135

拿一个给同样评价大幅差于预期的银行---华夏银行来比较

看重庆农商行3季报,第三季利润增长了29.949亿。而第三季度股东权益才增长了1375.677 -1368.301= 7.376亿。

股东权益增长大概是利润增长的24.6%

再看重庆银行,第三季度利润16.9亿,而第三季度股东权益才增长了631.13583 -627.15881 =3.977亿

股东权益增长大概是利润增长的23.5%

华夏银行第三季度利润65.12亿,而第三季度股东权益才增长了3685.69 -3656.67 =29.02亿。

股东权益增长大概是利润增长的44.56%

按照比例来看,重庆银行,重庆农商行利润的水分很高。

推算可比利润为 105.02 ,推算公告利润为 106.80 ,实际为106.936 ,符合预期。

推算可比股东权益为 1335.07 ,推算公告股东权益为 1395.54 ,实际为1375.677 ,大幅差于预期。

不良率之前为 1.169299 %,现在为 1.119705% ,好于预期。

拨备比之前为 4.15779 %,现在为 4.084907% ,差于预期。

原充足率 15.11 13.93 13.30 ,现充足率14.77 13.59 12.98

贷款 7779.73

不良 87.11

拨 备 覆 盖 率 364.82%

总体大幅差于预期

赞同来自: 冠羽群芳 、laolii 、慕容吹雪 、好奇心135

推算可比利润为 98.18 ,推算公告利润为 100.62 ,实际为 94.92539,差于预期。

推算可比股东权益为 856.97 ,推算公告股东权益为 1029.6729.66 ,实际为1018.12208 ,大幅差于预期。

(初看公告,发现其他权益工具对不上,永续债多了,搜公告搜不到,8月在上海清算所网站找到发行了110亿永续债)

不良率之前为 0.657604 %,现在为 0.678836% ,差于预期。

拨备比之前为 2.976654 %,现在为 2.939874% ,差于预期。

原充足率 13.13 9.24 8.61 ,现充足率 14.39 10.52 8.77

贷款 8462.47080

不良 57.44630

拨备 248.78597

总体大幅差于预期

赞同来自: 大千千 、kolanta 、hao8000 、冠羽群芳 、laolii 、更多 »

2025.8.17 董事长王晖辞任

2025.8.18 任命黄建军为党书记

2025.8.21 发行110亿永续债 利率1.57+0.71=2.28% (上海清算所网站)

2025.9.5 副董事长 何维忠退休

2025.9.18 人力资源总监 退休

截至 2025 年 9 月 19 日收盘,成都产业资本集团持有的成都银行股份,较成都银行于 2025 年 9 月 5 日披露的《成都银行股份有限公司关于实际控制人控制的股东增持计划进展公告》中的24,765.7086万股增加至 25,430.6036 万股,占成都银行股份总数的比例由5.8431%增加至 6.00%,权益变动触及 1%刻度。

一般来说换人后,前面如果有烂账,肯定翻出来。

果然成都银行第三季度,每股收益大幅下降。

赞同来自: laolii 、好奇心135 、不虚不实 、一生水

推算可比利润为 203.0907 ,推算公告利润为 210.8228059 ,实际为 224.45,预期。

推算可比股东权益为 2200.602 ,推算公告股东权益为 2555.597 ,实际为 2526.89,差于预期。

不良率之前为 0.758302 %,现在为 0.756921% ,符合预期。

拨备比之前为 2.837475 %,现在为 2.845372% ,略好。

原充足率 14.94 10.44 9.32 ,现充足率 14.62 10.70 9.21 下降

贷款 17168.23

不良 129.95

拨备 488.50

总体差于预期

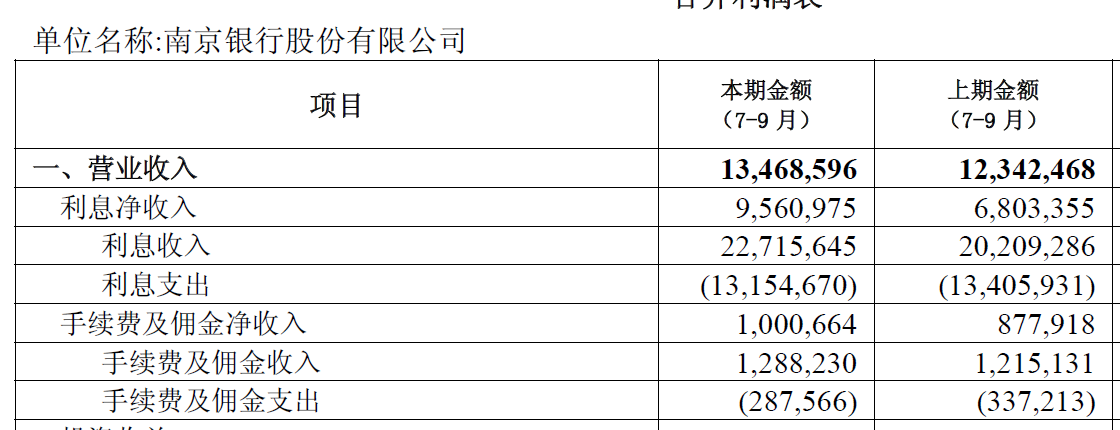

南京银行 2025年3季报点评南京银行的Q3净利息收入怎么增长这么多

推算可比利润为 167.5466 ,推算公告利润为 175.8161971 ,实际为 180.04866,好于预期。

推算可比股东权益为 1781.599 ,推算公告股东权益为 2088.282 ,实际为2119.31107 ,好于预期。

不良率之前为 0.835477 %,现在为 0.830205...

赞同来自: laolii 、franckC 、闲菜 、shoooliu 、好奇心135更多 »

推算可比利润为 167.5466 ,推算公告利润为 175.8161971 ,实际为 180.04866,好于预期。

推算可比股东权益为 1781.599 ,推算公告股东权益为 2088.282 ,实际为2119.31107 ,好于预期。

不良率之前为 0.835477 %,现在为 0.830205% ,略好。

拨备比之前为 2.60377 %,现在为 2.600346% ,略差。

原充足率 13.63 11.07 9.47 ,现充足率 13.64 11.11 9.54

贷款 14117.59789

不良117.20502

拨备 367.10633

总体好于预期

京公网安备 11010802031449号

京公网安备 11010802031449号