Edge

Edge Chrome

Chrome Firefox

Firefox目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)f大...增40%以华夏的尿性 几乎是不可能的.按最好的F大想法.多出的利润会去计提里隐藏起来.毕竟华夏银行集体偏低.

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/6/18 净值: 1.0391

实盘比模拟盘稍高千分之七。因为参加网下打新上海主板和北交所股票。

继续坚定持有华夏银行。

还有大概20天分红,还有2个月公布2026半年报。因为二季...

华夏银行从今年每年净利润能有10%增长.连续增长2年.价格11-12元左右还是有希望的.

分红在增加些....

向600919江苏银行看齐一下.

目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)佣金按照a股万0.9,港股通万1.5计算历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)2026/6/18 净值: 1.0391 实盘比模拟盘稍高千分之七。因为参加网下打新上海主板和北交所股票。继续坚定持有华夏银行。还有大概20天分红,还有2个月公布2026半年报。因为二季度国债大幅...银行还是挺坚挺的,其它老登已经跌得不行了。

赞同来自: 狂奔的奶牛 、crazyuico 、neverfailor 、千军万马来相见 、Nevergp 、 、 、 、更多 »

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/6/18 净值: 1.0391

实盘比模拟盘稍高千分之七。因为参加网下打新上海主板和北交所股票。

继续坚定持有华夏银行。

还有大概20天分红,还有2个月公布2026半年报。因为二季度国债大幅上涨,远高于一季度;2025年4季度,2026年1季度贷款暴涨(2季度增幅超过去四年增幅);息差持续扩大。很可能半年报营收增长超过40%。

赞同来自: Cogitators 、laolii 、文撕墨客

如果连这些简单的问题都没搞明白的话就是投资的门槛都没摸到,也等于小学数学白学了。这样入场炒股就与赌博无异。动态的看会加息降息,有国内外汇率和美债十年期的差值,实际问题更复杂一些,至少从资金面的角度看现在的融资余额以及社会整体杠杆下降的情况下目前的股指和实体经济是背离的。

长期价值投资的锚一般以10年期无风险收益率为标准,也是就国债的利率,前几年大约在3%左右。最近1-2年新发的10年期国债利率已经低于2%。

目前A股场内唯一可以预期稳定分红的行业和板块就是银行,由于股票的波动性大,当然不可能直接将其股息率对标国债利率,要给予一定的风险折价,本人自己定的标准就...

赞同来自: 文撕墨客 、czz168168 、pppppp 、好奇心135 、Ethanyan 、更多 »

谈点个人看法,我认为股价和股息率这两者是互为因果、动态博弈的关系。如果连这些简单的问题都没搞明白的话就是投资的门槛都没摸到,也等于小学数学白学了。这样入场炒股就与赌博无异。

1.数学层面:确实是“股价决定股息率”

从公式来看,每股年度分红除以当前实时股价得到股息率。分红是静态数据,实时的股价变化,会让算出的股息率也是变化的。

2.定价层面:其实是“股息率预期决定股价”

资产定价模型:股票的本质是未来现金流的折现。如果一家公司基本面稳定,市场对其往往有一个“合理股息率”的共识(比如相比无风险利率有一定的...

长期价值投资的锚一般以10年期无风险收益率为标准,也是就国债的利率,前几年大约在3%左右。最近1-2年新发的10年期国债利率已经低于2%。

目前A股场内唯一可以预期稳定分红的行业和板块就是银行,由于股票的波动性大,当然不可能直接将其股息率对标国债利率,要给予一定的风险折价,本人自己定的标准就是1-2%。那么,由此对应银行股的股息就大约在4%附近,大牛市时可以给到3%。其实现在几大国有行已经接近这个水平了。

当然,长期价值投资与短期套利、做T并不矛盾。如果短时有套利的机会或者某支个股、行业有突发大利好,可以短线做一下,为什么放弃这样的机会呢,比如现在不少高股息的银行股价还处在相对低位,分红填权是早晚的事,这就有了中短期套利的机会。

江万福

- 长江之水,福泽万民。

- 长江之水,福泽万民。

赞同来自: hpyy7 、z465901739 、塔塔桔 、文撕墨客 、alongside 、 、 、 、 、更多 »

本末倒置了吧,是股价来决定股息率,而不是股息率来决定股价。谈点个人看法,我认为股价和股息率这两者是互为因果、动态博弈的关系。

1.数学层面:确实是“股价决定股息率”

从公式来看,每股年度分红除以当前实时股价得到股息率。分红是静态数据,实时的股价变化,会让算出的股息率也是变化的。

2.定价层面:其实是“股息率预期决定股价”

资产定价模型:股票的本质是未来现金流的折现。如果一家公司基本面稳定,市场对其往往有一个“合理股息率”的共识(比如相比无风险利率有一定的风险溢价)。

均值回归与套利机制: 如果因为某些短期情绪导致股价暴跌,使其股息率突然飙升到远超市场平均水平(例如从 4% 飙升至 8%)。这种超额收益率会立刻触发价值发现机制,吸引长线资金甚至量化套利策略疯狂买入。庞大的买盘会迅速推高股价,直到股息率重新回落到合理的 4% 左右。在这个过程中,正是市场对股息率的要求,反向决定了股价应该处于什么位置。

总体来说,我认为在短期的、高频的交易盘面中,是股价在牵引股息率;但在长期的、基本面的定价逻辑中,是股息率(及其背后的现金流预期)在托底股价。

这里要注意的是,如果只认定其中一侧,很容易在构建分析逻辑时陷入误区,比如误以为高股息率就是绝对的安全垫,而忽略了分子(分红是否可持续)的风险。

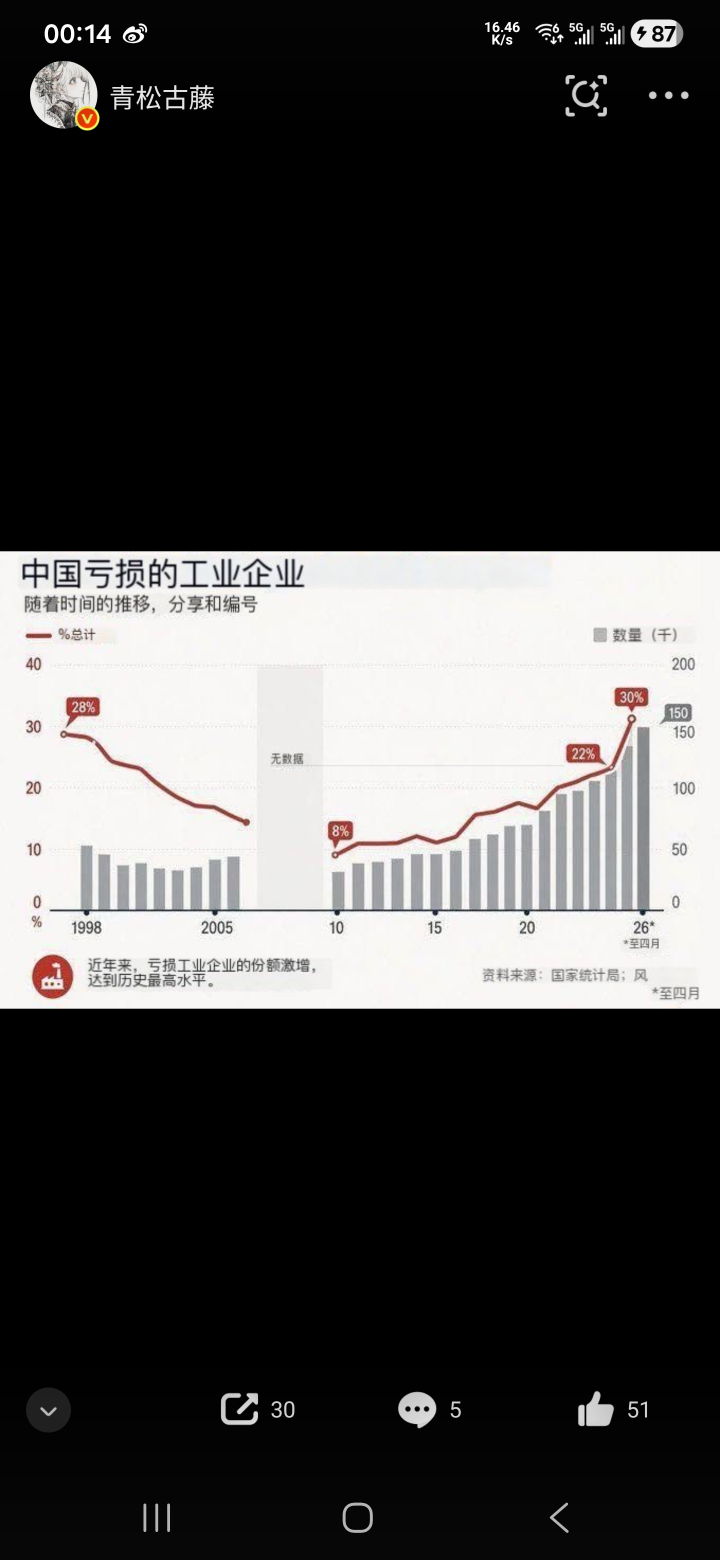

请教美国ai芯片和政治战争有什么必然因果关系?为什么芯片会因为战争崩AI泡沫迟早要破,很多事现在都是在继续加稻草,战争也是其中一根稻草,SpaceX也是一根,后面还有其它上市大抽血的,还有加息,看看加稻草还能加到什么时候吧

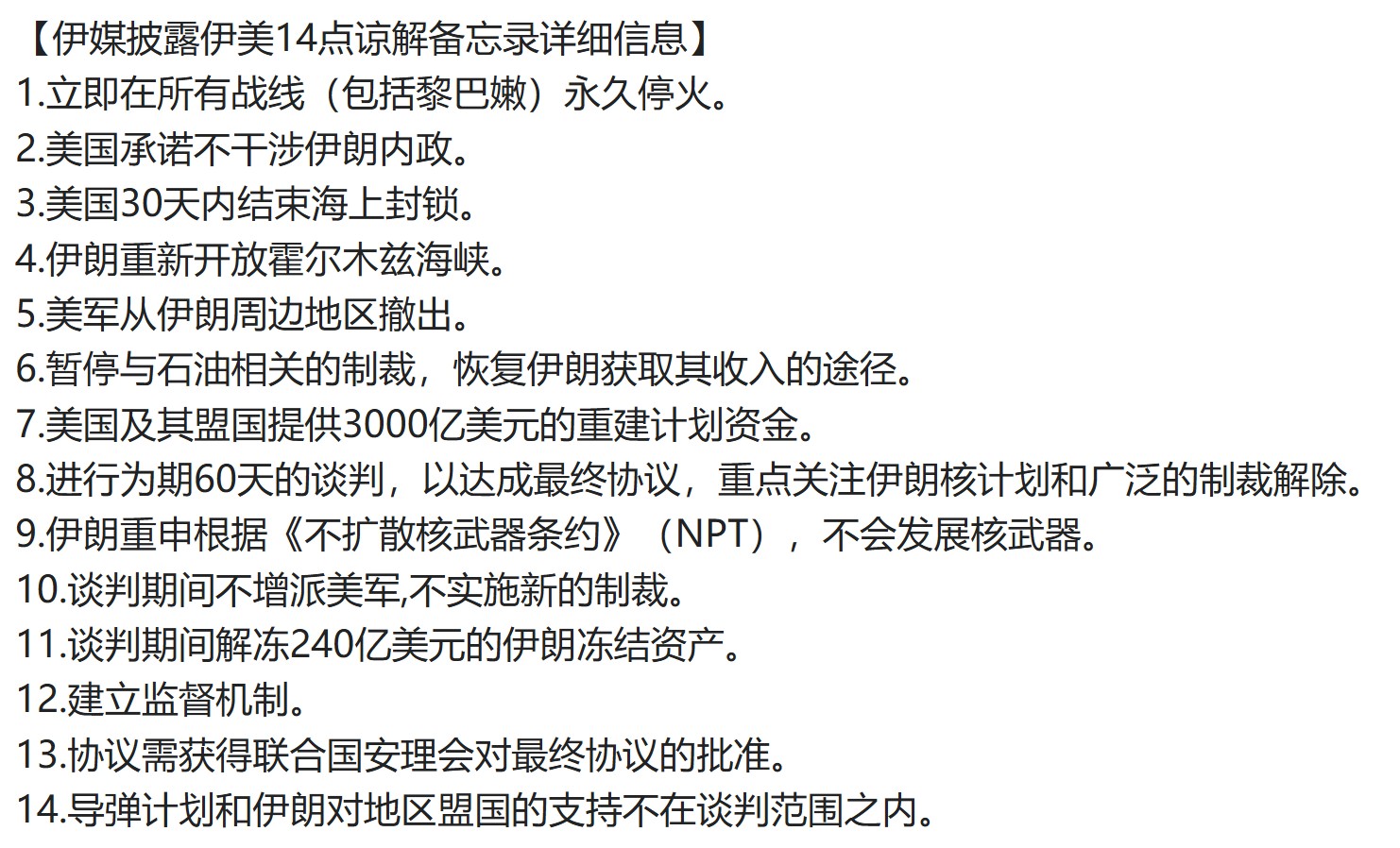

刚才央视午间新闻播出,伊朗外长说了,双方基本上就停火协议达成一致,可能在未来几天签署协议。巴基斯坦外长也对此作了证实。这只是第一阶段的停火协议,关键的伊核问题留待下一阶段的谈判解决。米/以打了个寂寞,虽然炸死了人家最高领导人,取得一点战术成果,却被人家反手将自己的底裤扯了下来,露出烂屁股,在世人前面出了丑。川普这次是嫌米帝死得不够快,主动去捅伊朗这个马蜂窝,以为伊朗也是他家门口的委内瑞拉一样,只...估计有内应?结果内应被砸死啦

今年估计还是同样的路数,观察近几天的双创指数,明显涨不动,再结合国家队大撤退,居民存款搬家枯竭,指数调成份股,后续基本没有资金再入双创。与2015年不同的是,2015年有大量配资,导致熊的又快又猛,国家队救都来不及。本次,一是没有大量配资,二是国家队有经验了,所以本次熊市呈现方式极大概率会是一边双创下跌,一边国家队买入低估权重股托指数,整体市场表现为慢熊。2015年牛转熊,对我来说也是段美好回忆...为何不去卖中证1000看跌期权呢?

赞同来自: 文撕墨客 、alongside 、菠菜咋样 、好奇心135 、laolii 、更多 »

米/以打了个寂寞,虽然炸死了人家最高领导人,取得一点战术成果,却被人家反手将自己的底裤扯了下来,露出烂屁股,在世人前面出了丑。

川普这次是嫌米帝死得不够快,主动去捅伊朗这个马蜂窝,以为伊朗也是他家门口的委内瑞拉一样,只要他一出手就能手到擒来。看来川普在动手前都没看过地图,也没仔细了解过伊朗的地理位置、地理条件和人口数量,被内塔、海排长这些人一阵鼓动就下令开打了。

伊朗,国土有164万平方公里,等于2.5个乌克兰的大小,90%以上是山地和高原,总人口有9000多万,而且扼住波斯湾出口这个世界石油的最大阀门。不知川普和他的那些手下凭啥底气认为可以用军事手段来征服伊朗。

shuifeng2009

- 修身齐家

赞同来自: yongmi 、坚心 、YmoKing 、hnhaiou 、alongside 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

与2015年不同的是,2015年有大量配资,导致熊的又快又猛,国家队救都来不及。本次,一是没有大量配资,二是国家队有经验了,所以本次熊市呈现方式极大概率会是一边双创下跌,一边国家队买入低估权重股托指数,整体市场表现为慢熊。

2015年牛转熊,对我来说也是段美好回忆,6月初判断牛市撑不住了,清仓股票全仓分级A,熊市开始,指数暴跌,分级A猛涨,到2015年底,搞分级A的收益率达到了65%,现在分级A没了,真是难受。

结合当前市况,我学海大策略,用银行股来替代分级A。

赞同来自: 塔塔桔 、青哲 、yjjkwxf 、海小川 、ijob 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

上一次类似经历需回溯至2015年4月、5月,居民存款单月分别减少1.05万亿元、4413亿元。

2015年4月、5月正处于一轮牛市快速冲顶阶段。2015年6月,上证指数创下5178高点后,便开始了剧烈调整。

当时有一段美好回忆,当年我满仓浦发银行,开盘大部分股票跌停,国家队下场救市,大银行都有超级巨量托单,托住不跌,小银行没人管,南京银行跌停,我算了一下南京银行低估了,一把把浦发全卖给国家队,再一把,从跌停板全部买下南京银行,收盘时候,南京银行已经不跌了,第二天换回。爽

本末倒置了吧,是股价来决定股息率,而不是股息率来决定股价。股价是市场上的一买一卖达成匹配形成的,股价上涨是买多于卖,下跌是卖多于卖。长期来看,股价围绕股票价值的上下波动,而股票价值是基于未来的预期来定价的,未来的预期包括投资者对未来的回报率以及公司未来盈利能力的预期。1.投资者对未来的回报率是动态变动的,要求的回报率越高,股价越低,要求的回报率越低,股价就越高,总的来看跟社会总体回报率是相关的,未来低利率与低速增长的预期之下,投资者对投资回报率也会相应下降。2.经营成熟稳定的公司,一般成长性低,公司未来盈利能力可预测性高,未来的股息成为估值的重要依据,中国的银行业大概率可以维持股息的稳定低速增长,在社会预期回报率下降的假设下,即使股息低速增长,内在股票价值也将大幅提升,股价也将向内在价值回归,实现大幅提升。

赞同来自: laolii 、hjndhr 、basementkids

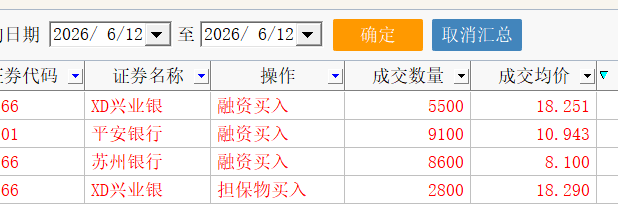

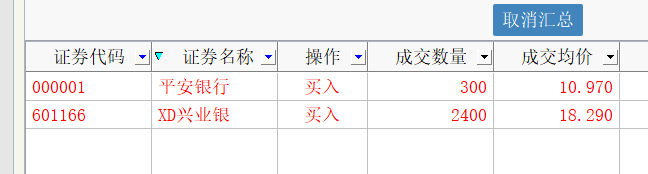

最近这段时间银行股走得这么强,应该是与最近发的电子国债的利率有关,三年期和五年期的利率分别是1.6%和1.7%。对比之下,银行股的平均股息在4.5%,太香了。如果下来银行股的股息向4%靠拢,那么平均涨幅会有20%以上(不谈已经大涨的几大行),招行要涨到50元,兴业25元,平安银行15元,涨幅分别是27%、34%、33%。

刚散步回来打开电脑一看,又是银粉的嗨皮时刻,隔夜设置的条件单又中了几个,真是天上掉钱,不要都不行。感觉你咋那么猛,早上还想抄袭兴业,结果一犹豫就没机会了。

连贵阳银行分红填权的小小红利都捡到了

京公网安备 11010802031449号

京公网安备 11010802031449号