Edge

Edge Chrome

Chrome Firefox

Firefox

(主贴内容已不再更新,当前要约信息请参考最新回帖)

最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

0

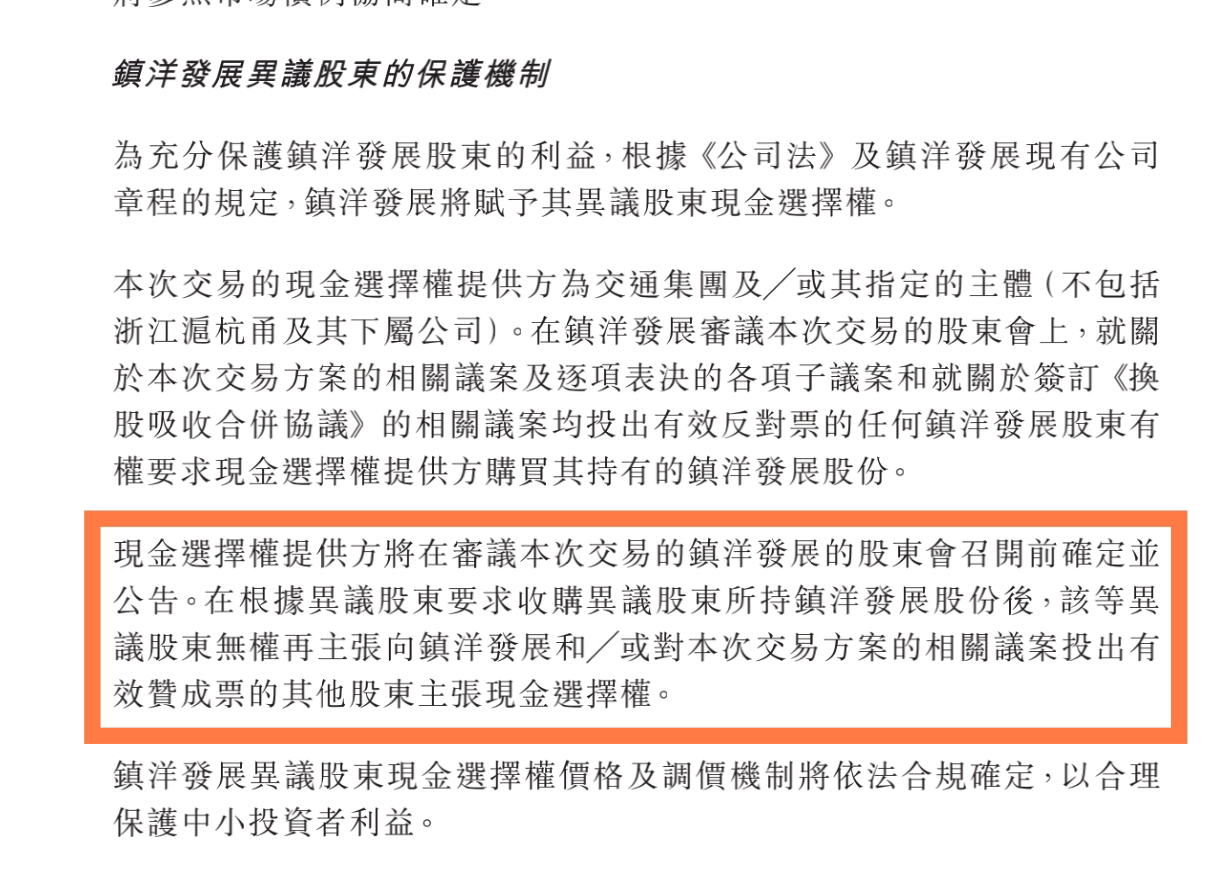

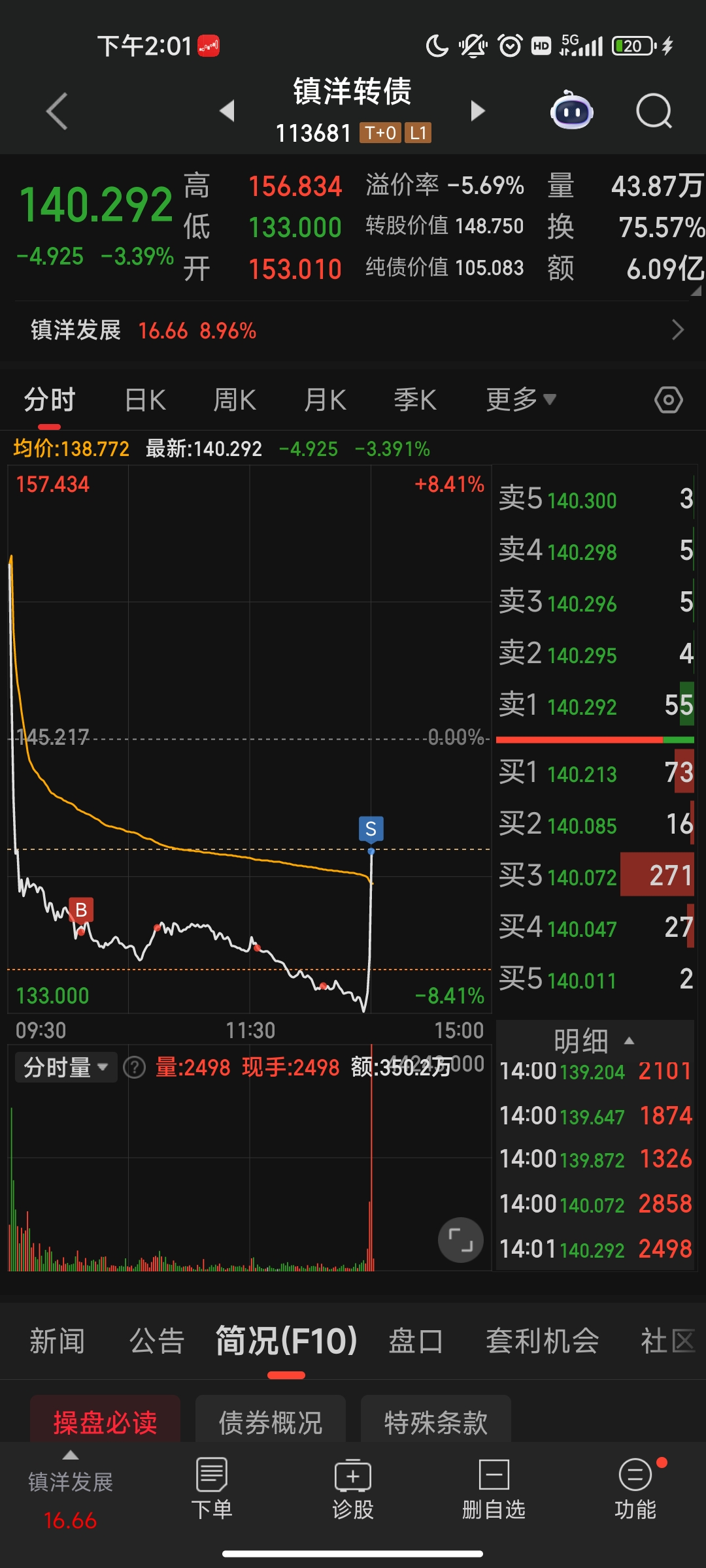

@小楼观山

镇洋换股方案中是这样。否则浙江沪杭甬回A就没有意义了。交投就是要把那部分内资股证券化。

”4 、浙江沪杭甬 A 股股票的上市流通

本次换股吸收合并完成后,浙江沪杭甬为本次换股吸收合并发行的 A 股股票、以及浙江沪杭甬原内资股转换的 A 股股票将申请于上交所主板上市流通。“

是不是说方案实施后,A股总股本不是4.77亿,还有交通集团40.15亿的内资股转化成的A股股本,这个转换是1:1的比例转换吗,如果是1:1,那上市的时候A股股本不是有44.92亿了。

有懂的人解惑一...

0

镇洋换股方案中

”4 、浙江沪杭甬 A 股股票的上市流通

本次换股吸收合并完成后,浙江沪杭甬为本次换股吸收合并发行的 A 股股票、以及浙江沪杭甬原内资股转换的 A 股股票将申请于上交所主板上市流通。“

是不是说方案实施后,A股总股本不是4.77亿,还有交通集团40.15亿的内资股转化成的A股股本,这个转换是1:1的比例转换吗,如果是1:1,那上市的时候A股股本不是有44.92亿了。

有懂的人解惑一下呢

”4 、浙江沪杭甬 A 股股票的上市流通

本次换股吸收合并完成后,浙江沪杭甬为本次换股吸收合并发行的 A 股股票、以及浙江沪杭甬原内资股转换的 A 股股票将申请于上交所主板上市流通。“

是不是说方案实施后,A股总股本不是4.77亿,还有交通集团40.15亿的内资股转化成的A股股本,这个转换是1:1的比例转换吗,如果是1:1,那上市的时候A股股本不是有44.92亿了。

有懂的人解惑一下呢

0

@johnwhite

8月27日收益,申科股份仅1400万股申报了要约,应该有5800万股申报才对,当时怎么也没想明白,他们为啥不申报。收盘价已经低于要约价了,中报业绩较差,没有必要拿着。比较坑,在app上申报要约,第二天说不成功。我到现在也没明白,是时间不对,还是券商app不能申报

0

@johnwhite

8月27日收益,申科股份仅1400万股申报了要约,应该有5800万股申报才对,当时怎么也没想明白,他们为啥不申报。收盘价已经低于要约价了,中报业绩较差,没有必要拿着。比较坑,在app上申报要约,第二条说不成功。我到现在也没明白,是时间不对,还是券商app不能申报

0

wbb渐入佳境 - 2033十年十倍

@johnwhite

8月27日收益,申科股份仅1400万股申报了要约,应该有5800万股申报才对,当时怎么也没想明白,他们为啥不申报。收盘价已经低于要约价了,中报业绩较差,没有必要拿着。留下了点盈利,看底牌,怕个毛毛啊,哈哈

1

赞同来自: gaokui16816888

@云南的小鹏

老哥说的真对哎,太冲动了,回头看就是大韭菜。。。。。。我昨天才加的仓,已经跌了十多个点了。。。。。中科曙光的确定性大概在66-70左右的价格,这个价格位置持有的话再跌也跌不到哪里去;后面能不能继续向上要看趋势,你可以根据自己的理解看着处理吧。

3

赞同来自: gaokui16816888 、塔塔桔 、wbb渐入佳境

@云南的小鹏

短短不到一周亏了十几个点了要不要下午清仓不玩了 欲哭无泪要跌停了不是套利股比较安全么擦清仓清仓销户不玩了为什么套利股就是安全的?套利股安全性来源于哪里你要搞清楚,68的中科曙光和90的中科曙光都是套利股,安全性有得比吗?

0

@vizhouwen

杭汽轮套利,30-50%空间,跨市场重估不会有这么多的,临近换股时点会收敛,然后B股退市后交换的A股要等大概1个月后才能上市交易,这个期间A股会收敛空间。参考当年冠豪高新吸收粤华包B。

2

@wang788688

没这么快的,这种重组方案都是要1年起步的。你看最近的中国重工从2024年9月搞到今天才算全部完成,花了都一年,何况沪杭甬还要新股上市。至于一年后是市场是熊市还是牛市,鬼晓得。不是啊,这个重组也是24年10月到现在啊,深交所近期上会,只差一个证监会了

16

赞同来自: 买谁谁涨 、gaokui16816888 、gxyc 、chasebreeze 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、更多 »

@魏小狗

想请问一下,如果换股的话,新股上市是否有概率因为流通规模小能够炒作一下这个还得看情况,吸收合并上市在牛市,就是加速器,如果上市代码换了,相当于新股,前面的葛洲坝被吸收合并就是中国能建上市后改了代码和名称,如果不改代码,平衡市的话,难说,蛇口合并当天还跌了,包括美的整体上市。要是在熊市,很难说,目前点位3800点,看起来点数不高,实际大量的股票已经涨了2,3倍,甚至热门龙头都已经10倍,15倍了。6个月后,股市会不会进入到熊市,很难预测,毕竟我们是政策市,以前面8月份的走势,要不来半年,牛市就走完了(如果是牛市的哈)。目前国内的经济形势很清楚,想想欧美那样放水拉动股市,带动消费,这个完全是上面一厢情愿的事情。90后的年轻人被国家上一轮的涨价去库存高位站岗中,有多少人都在苦苦支撑,尤其是从农村和小城市走进地级以上的城市的新城里人,多少是用尽了3代人的存款并借了银行的,现在几乎是10年内的买房的都亏掉了首付,这个可是很家庭几个人的10年存款,可能都不够。所谓的科技兴国,想法都很好,但开放是资本和技术,放眼全球的视野才是主要的,我们的浮夸风现在正在上演,急功近利的思想遍布各个行业。民粹的泛滥也严重的干扰了科技的吸收和创新人员积极性,凡是不可能一撮而就。内卷的模式主要是以华为作为始作俑者,让00后面深深地感到无奈和绝望,整个国家都陷入到了考公考编这种狂热中,阻碍了有才华的青年人的路径,一个国家的年轻人以考编考公为毕生学习的目标,那这个国家是没有前途的,所以,股市能否持续1年的牛市,非常难确定,都知道此轮的人造牛市目的就是为了化债,韭菜涨不起来,杠铃是不会一直举的,预计国家被迫走的就是日本的路,大量的买入ETF,但也不过维持。20年的房地产,下跌只用了3年不到,除了1线城市,几乎都腰斩了,当复牌处于熊市的时候,如果还是使用原来的代码,补跌是很大可能的,这个想到当初629的国家重组,给的现金选择权9块多,竟然跌到6块多,没人敢买,市场给予的估值是非常不理性的,本人也是看到股市太凶险,在8块斩仓出局,就如同15年分类A跌破1元,仍然不敢下手一样,在汹涌的抛盘面前,对自己的信念都产生怀疑。

0

@sanny1

中国能建的主要是比价效应,因为换股后,绝对价格足够低,给了一定的空间,不能简单和中国建筑比,虽然中建也是央企,有非常可比性。这个我们只能拿宁沪高速比,在没有市场给予溢价前,是不敢用中能上市和中建一样的类比法来比。市场估值和炒作估值或者说后面股市5000点了,那都不是基于当前的环境给他的应该有的2级市场定位。非要抬杠,那就按你说的宁沪比吧,宁沪港股PE9.2倍,沪杭甬港股PE7倍,如果对齐后沪杭甬港股股价应该为9.22,宁沪A/H比是1.6,折算沪杭甬A股价格应该为9.22*1.6=14.75。按这个比,13.5的发行价还低了。

1

赞同来自: gaokui16816888

@wang788688

我都没说港股,我说的就是A股平行比较。你看中国能建和中国建筑、中国交建的估值差。客观事实就摆在你面前的。中国能建的主要是比价效应,因为换股后,绝对价格足够低,给了一定的空间,不能简单和中国建筑比,虽然中建也是央企,有非常可比性。这个我们只能拿宁沪高速比,在没有市场给予溢价前,是不敢用中能上市和中建一样的类比法来比。市场估值和炒作估值或者说后面股市5000点了,那都不是基于当前的环境给他的应该有的2级市场定位。

0

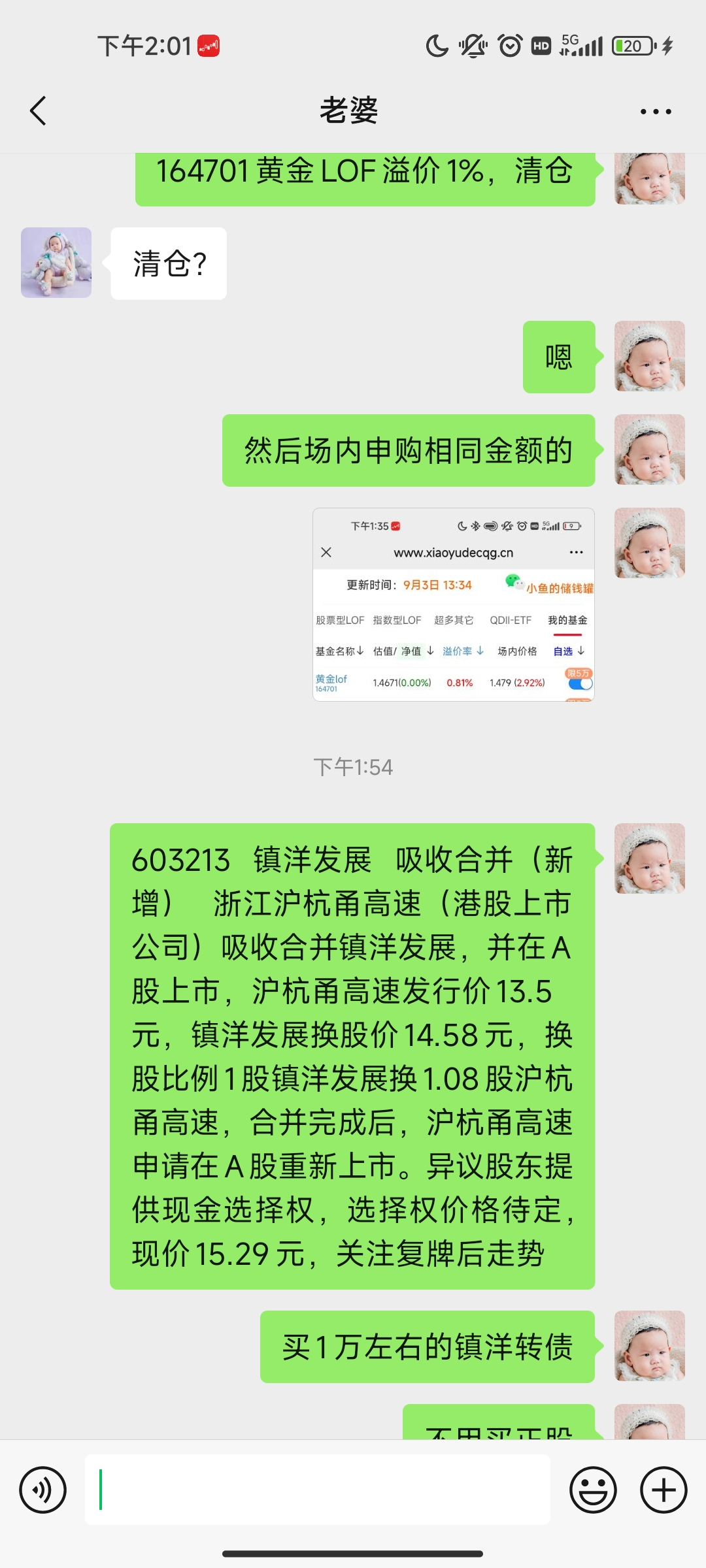

说个案例,不知合不合适:

中国船舶的换股价格按照定价基准日前 120 个交易日的股票交易均价确定为 37.84 元/股。

中国船舶异议股东收购请求权价格为换股吸收合并的定价基准日前 120 个交易日的中国船舶股票交易均价的 80%,即 30.27 元/股

中国船舶的换股价格按照定价基准日前 120 个交易日的股票交易均价确定为 37.84 元/股。

中国船舶异议股东收购请求权价格为换股吸收合并的定价基准日前 120 个交易日的中国船舶股票交易均价的 80%,即 30.27 元/股

0

@sanny1

可以不看港股,但a股的上市公司那么多高速公路总要看的吧,和沪宁高速比,和福建高速比,有啥在哪里,凭啥比他们还高呢?无利不起早。盘中机构做死亡跳,需要等等,以时间换空间,能跌到10pe是可以考虑的我都没说港股,我说的就是A股平行比较。你看中国能建和中国建筑、中国交建的估值差。客观事实就摆在你面前的。

0

@wang788688

这个不重要。你看中国能建和中国建筑的估值差,人家一样敢要。可以不看港股,但a股的上市公司那么多高速公路总要看的吧,和沪宁高速比,和福建高速比,有啥在哪里,凭啥比他们还高呢?无利不起早。盘中机构做死亡跳,需要等等,以时间换空间,能跌到10pe是可以考虑的

京公网安备 11010802031449号

京公网安备 11010802031449号