Edge

Edge Chrome

Chrome Firefox

Firefox最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

赞同来自: 小猫50128015 、lqqm2018 、夏天的夏天 、xiaocongcong 、心系湖湘 、 、 、更多 »

赞同来自: 小猫50128015 、小猫咪稳富 、caopanshou日记 、dingpenglei 、狂奔的奶牛 、 、 、 、更多 »

现在溢价套也有可能,之前申科不就是溢价的部分要约,低买高卖来回做嘛。不过现在明显有点封不住,我打算观望看看,肯定是折价空间越大越好。申科是全面要约,要约价是低没问题。部分要约的价格按历史经验是顶。

赞同来自: caopanshou日记 、gaokui16816888 、心系湖湘

股股东中种集团拟向除收购人以外的荃银高科全体股东发出部分要约价格11.85没有人关注么?目前涨停价格12.19,今天大跌盘中涨停有开板值得参与么?沾了大盘暴跌的光。a股有自己的生态,高抛低吸吃交易价值。。。真靠要约那点(算接纳率算安全垫)大部分得喝冷汤。

赞同来自: 我遇见了 、gaokui16816888

股股东中种集团拟向除收购人以外的荃银高科全体股东发出部分要约价格11.85没有人关注么?目前涨停价格12.19,今天大跌盘中涨停有开板值得参与么?是的,我看吴门第五发了信息,不过集思录的套利数据里面还没更新。

赞同来自: 塔塔桔 、gaokui16816888

赞同来自: gaokui16816888

上次要约 4000万,最后只收到 手2590万,要约的全被收走了。这次不知道能收走多少。而且要约回收的目的是注销的,本来分红就那么高,注销后股本少了会不会每股收益和分红更多?分红那么高?荃银高科去年分红每股0.05元,这个怎么高?还是我哪里理解有问题?

赞同来自: sixuanzeng 、wz2105

只收一半,收完以后会不会又跌到六毛多?上次要约 4000万,最后只收到 手2590万,要约的全被收走了。这次不知道能收走多少。而且要约回收的目的是注销的,本来分红就那么高,注销后股本少了会不会每股收益和分红更多?

赞同来自: 影约 、塔塔桔 、place91 、狂奔的奶牛 、csm3344 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: gaokui16816888 、nkfish 、好奇心135

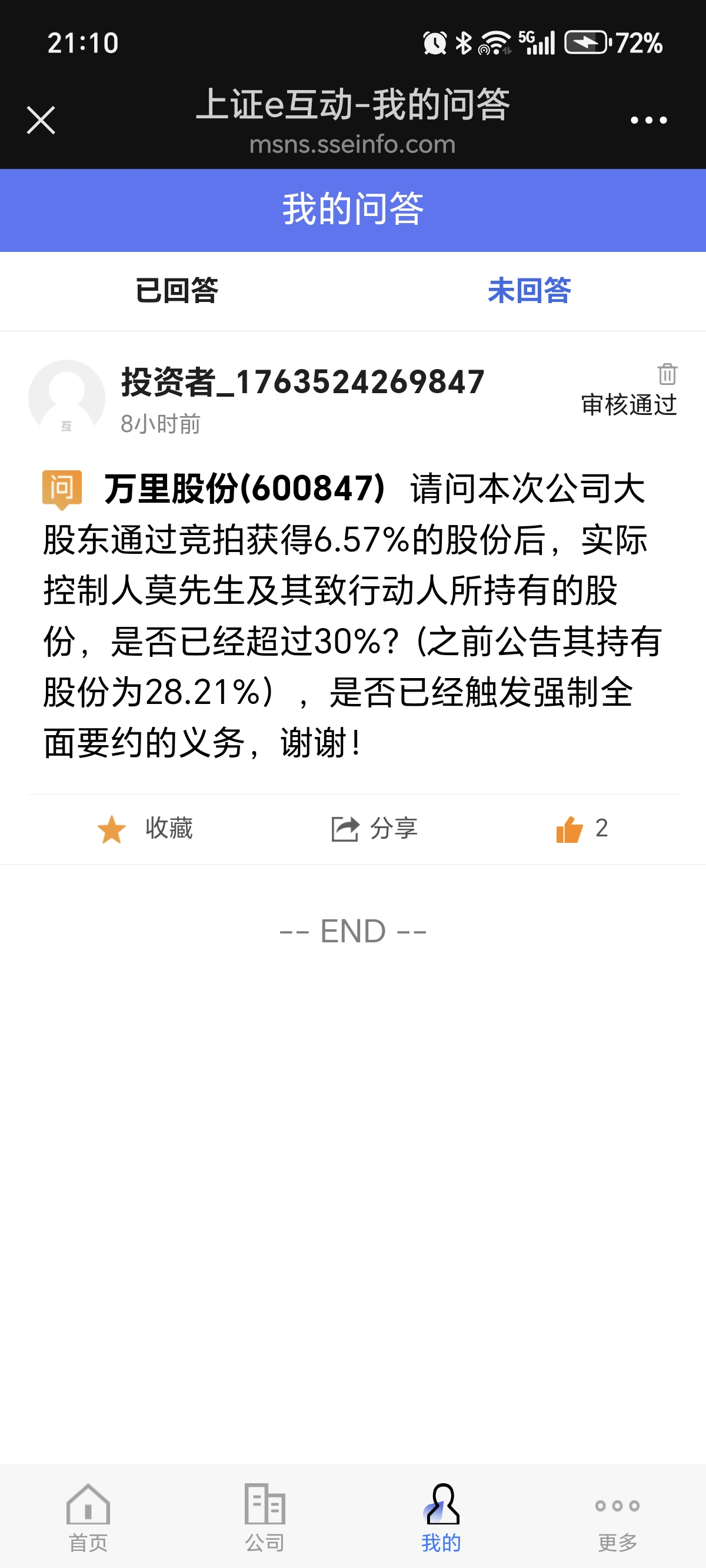

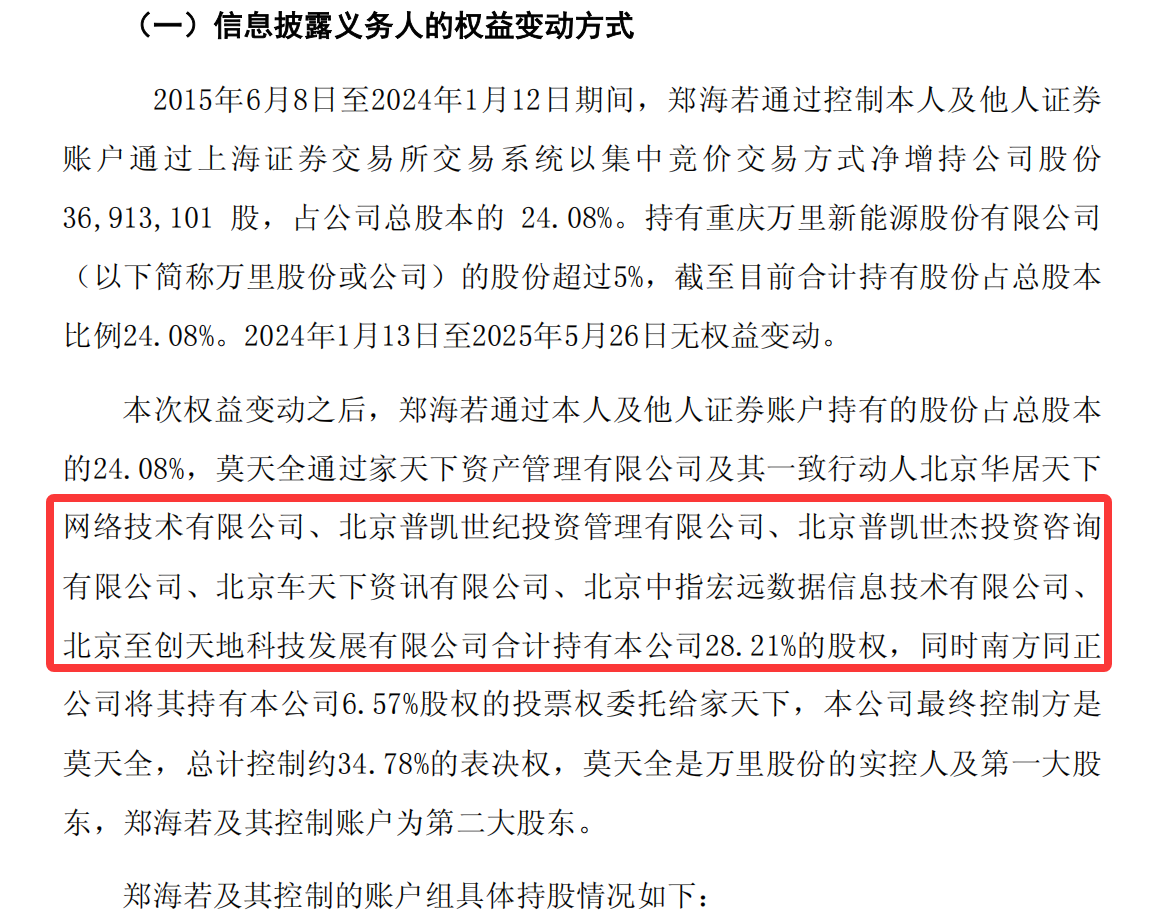

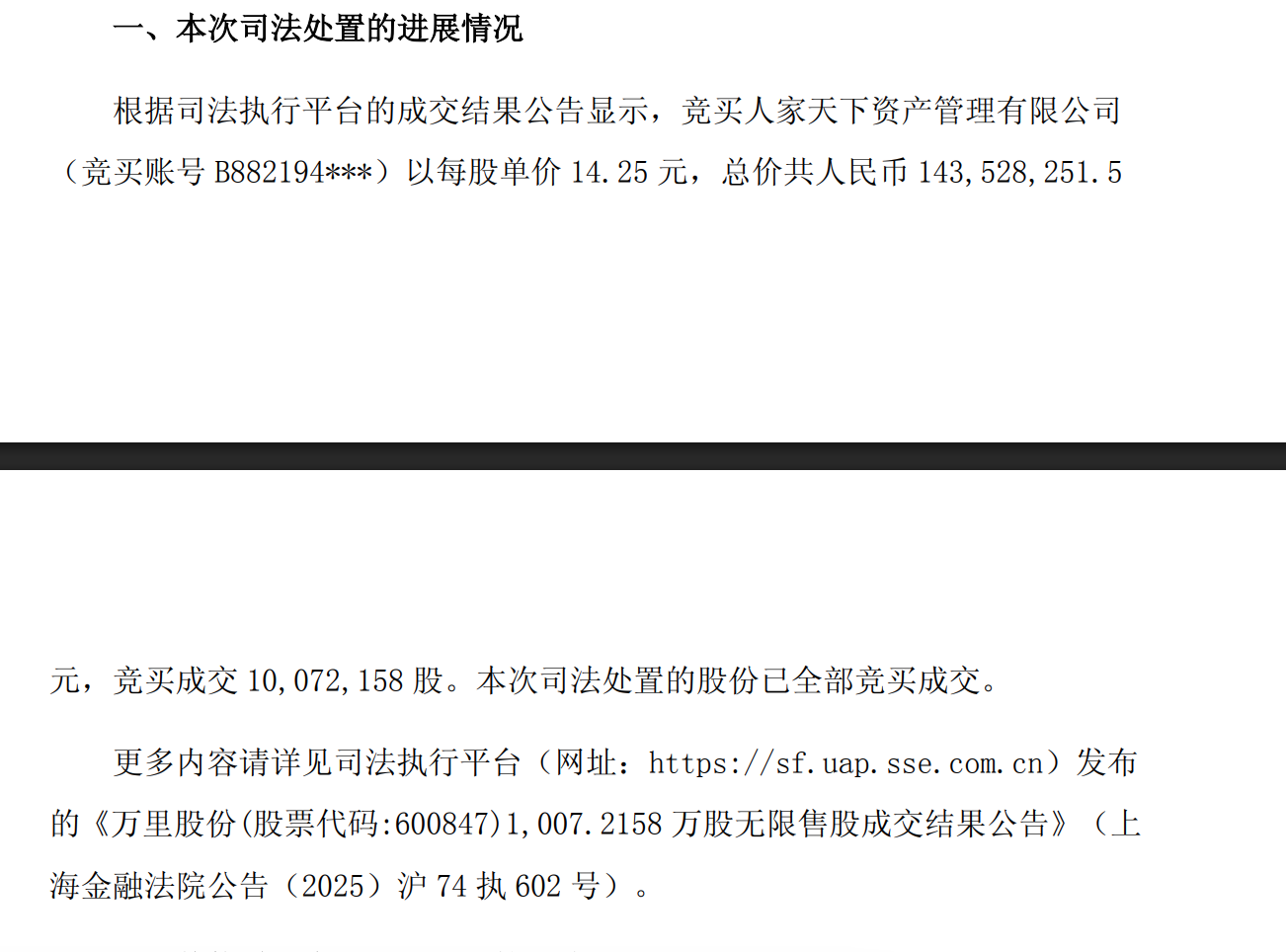

我在上证e互动上提问了,不知道公司会不会及时回复。法拍前莫天全已经有这6.57%的投票权了,法拍后不仅有投票权,且变成直接持股,投票权前后都是34.78%不变,所以不触发要约。

另外,触发要约的是“拥有的权益”,而不是“持股”,所以投票权变化会触发要约。

第十二条 投资者在一个上市公司中拥有的权益,包括登记在其名下的股份和虽未登记在其名下但该投资者可以实际支配表决权的股份。投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。

赞同来自: happysam2018 、何哲欢888

我也查了下,没到。看了公告,现在杭汽轮申报选择权。什么时候转股,还没看到。到时是转到哪个股东账户呢?不用担心的,看你在营业部挂的哪个深圳账户,一般是对应的。汽轮b目前才开始申报现金选择,离转成A还有很长的路要走,一般是2个月时间,但临近年末,可能会拖到春节前。应该海联会停牌,等待合并后的工商重新注册,上市公司股本改变了。大盘目前走到一个相对高的平台位置,向上需要很多钱,但国家队是不会轻易后退的,就是外面传言领导换岗,可能会有影响,但愿合并上市后吧,想必春节要一个祥和的春节,上面不会选择这个时间段。合并上市时,上市公司会造市的,相当于重生,做好市值维护,会不会改名上市,也有可能的,毕竟海联这个和主要业务不相称,不过可能性不大,最可能上市后过一段时间才会改名。改名是肯定的,就是选择时间问题。

赞同来自: 颜明 、happysam2018 、gaokui16816888 、dqwyd 、好奇心135更多 »

三板基础层,没资格参与了一天成交量4万多元,基础层的交易规则好像不大一样,我还没做过。相当于年10%理财也不是不能接受哈。而且连续多年股息率还贼高。就是这成交量太少了,流动性不行,想买想调仓都调不了,搞不好连续几周都是你一个人的挂单,想当年搞分级债基就碰过。

康基医疗私有化计划获通过同问,港股通的话需要做什么吗?港股的公告很简单,也看不出来

2025年11月10日召开的法院会议上,计划股東以85.58%赞成率(125,223,652股赞成,21,098,000股反对)通过协议安排。

看公告有一条:符合资格的股东须于2025年11月17日下午4时30分前完成股份登记。但后面给的是现金支票。

港股通买的还需要做什么吗?还是等钱回到账户就行....

赞同来自: 好奇心135 、happysam2018 、gaokui16816888

好像不行,要先退出做市商,成为普通投资者才能参与要约,今天就算盘后公告退出也来不及了。广发一早就退出了打算参与要约。目前没有看到有文件规定做市商不可以预约,做市商的股票和其他股东的股票具有相同的法律义务和权利,只有要约方有规定不可参与才需要规避。只是参与邀约的做市商会形成对要约方的不利因素,那么合作关系受到极大的损坏,一般不会参与。

京公网安备 11010802031449号

京公网安备 11010802031449号