Edge

Edge Chrome

Chrome Firefox

Firefox

本贴纪律:

1. 这里是我自己的量化交易之旅的跟踪记录,以期留下教训,优化系统。

2. 发问之前,请先阅读本贴。欢迎各位提出宝贵建议。

3. 请不要发送“关注/mark/看看”之类的回复,此类文字没有营养,对包括我在内的所有读者来说,都只是浪费宝贵的关注力。屡犯者拉黑。

****************以下文字写于2026-2-23***************************************************

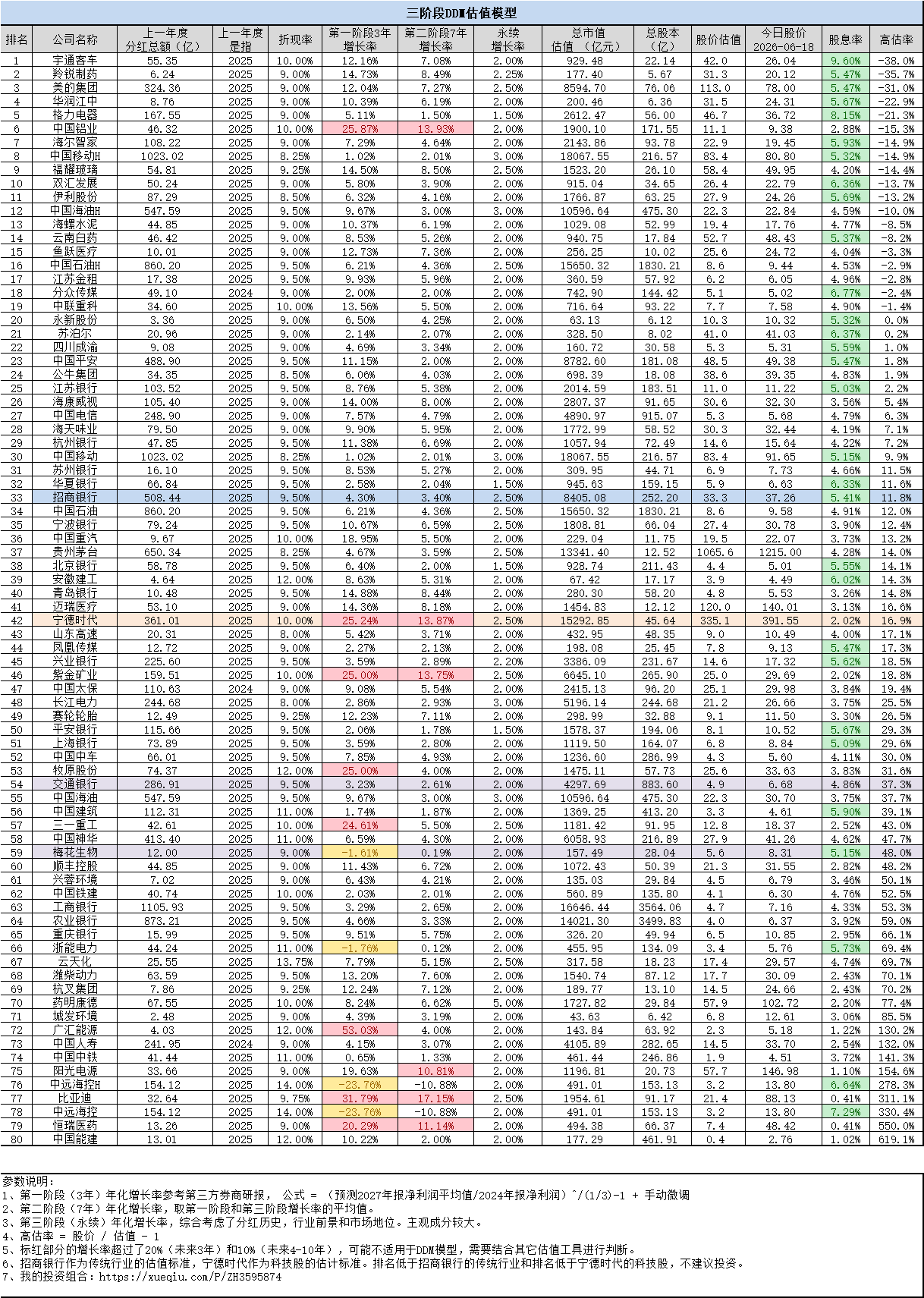

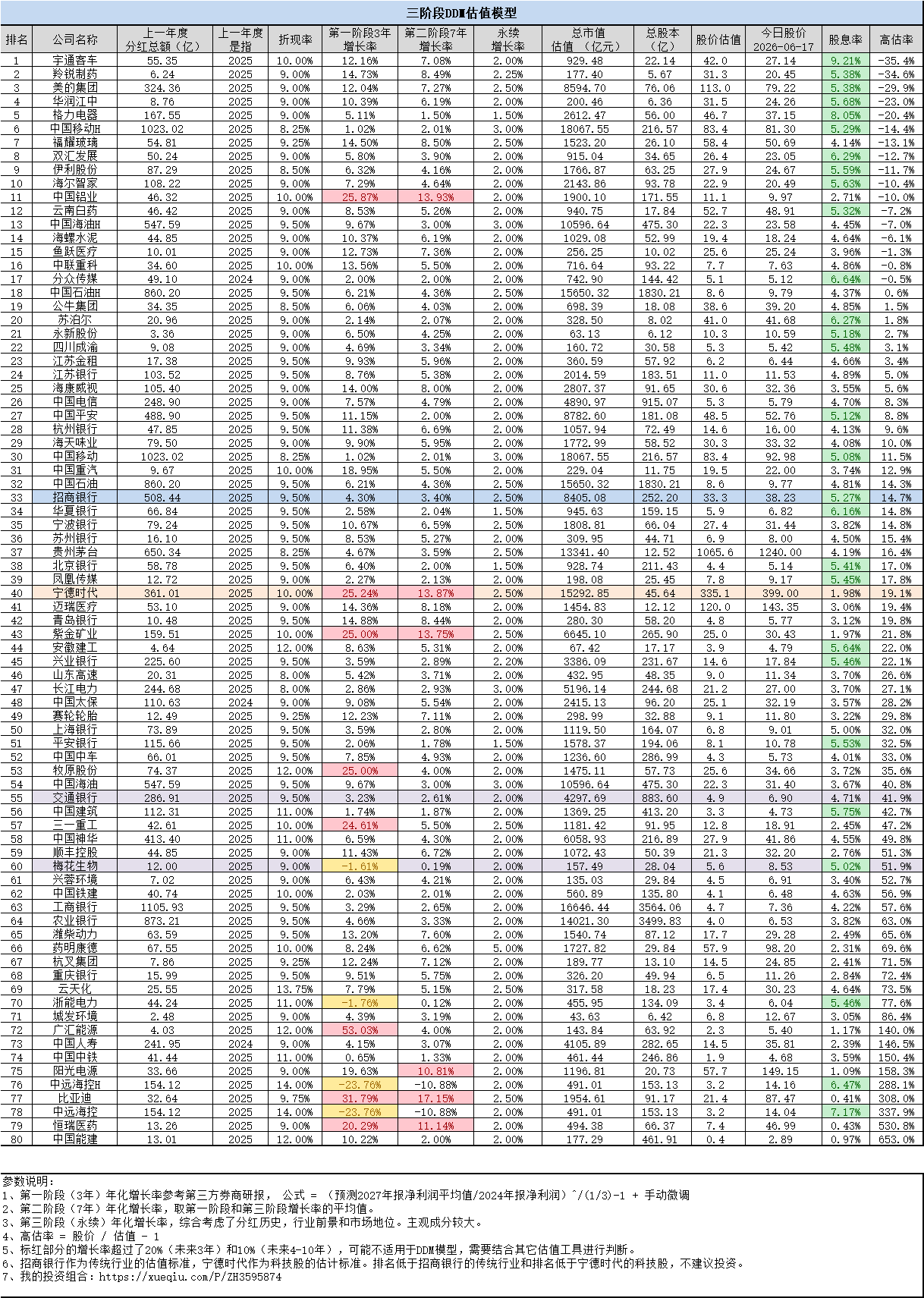

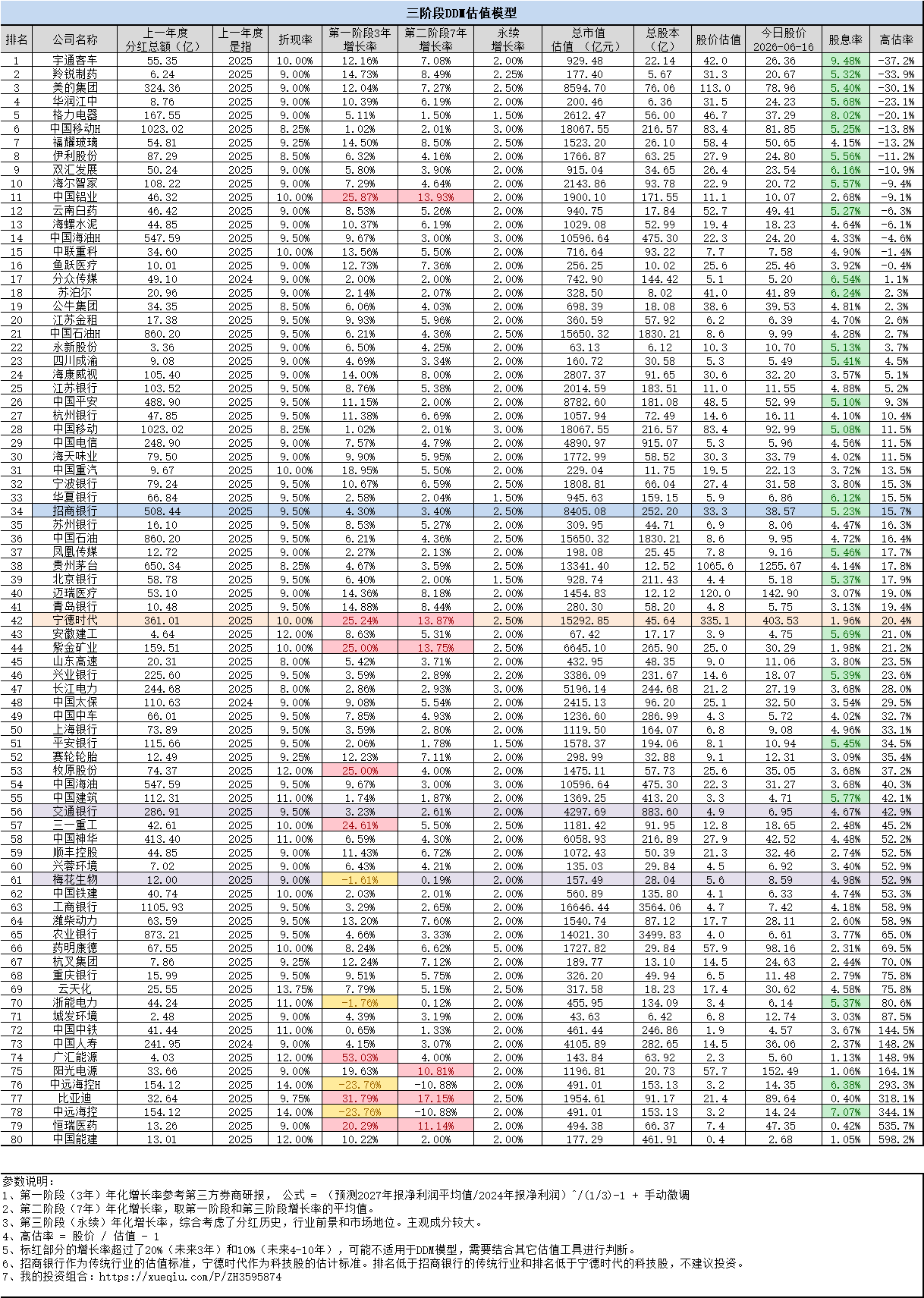

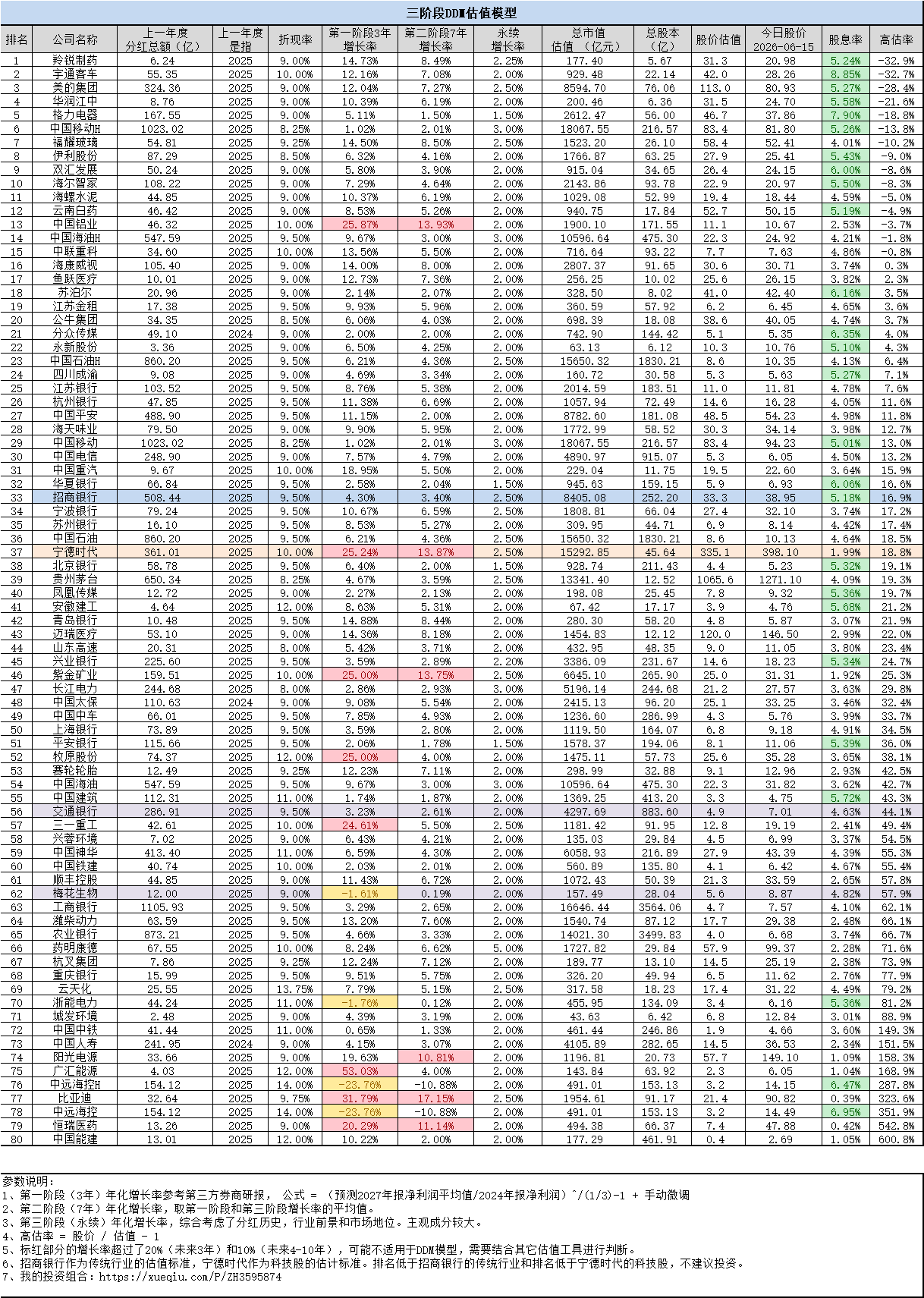

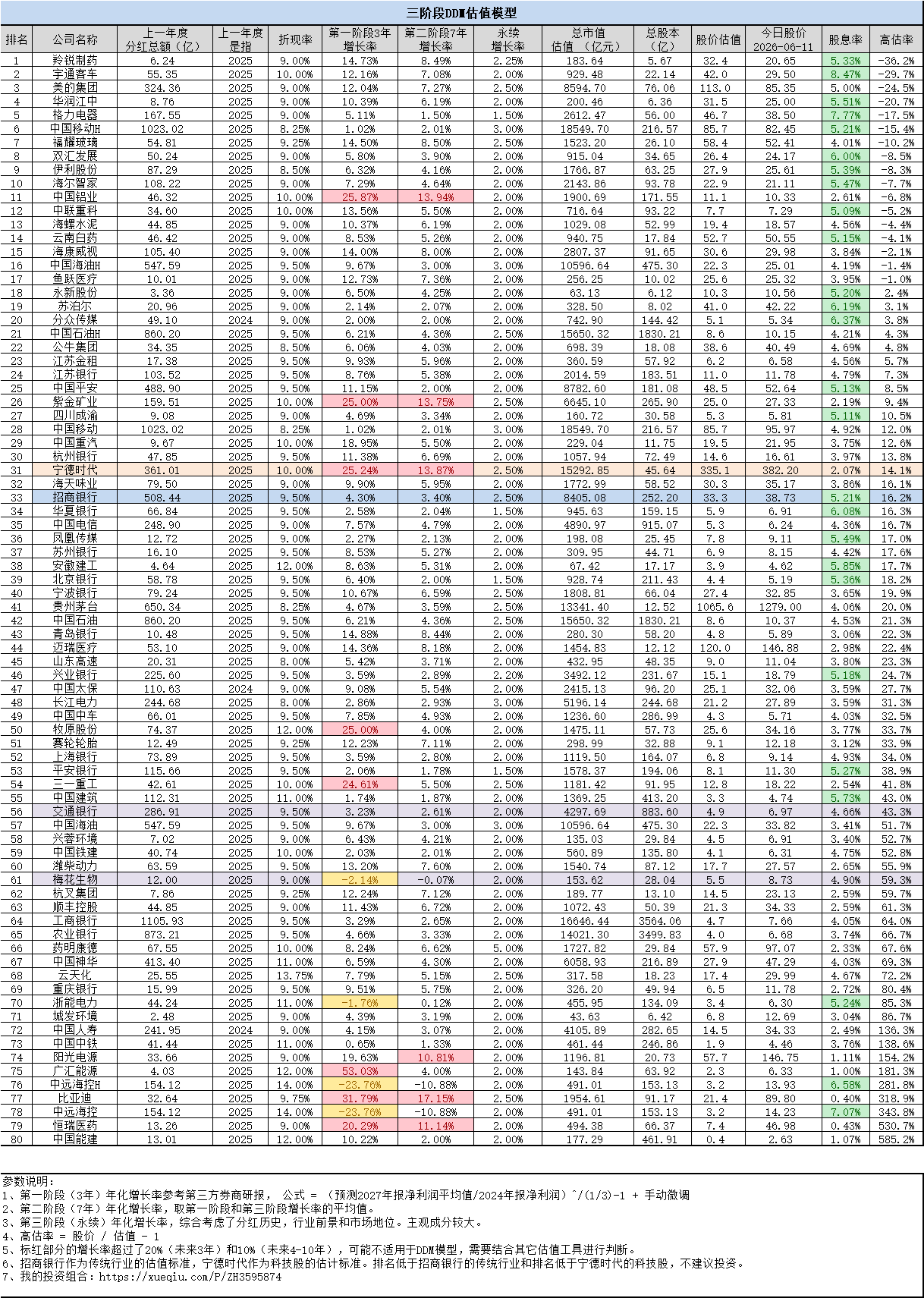

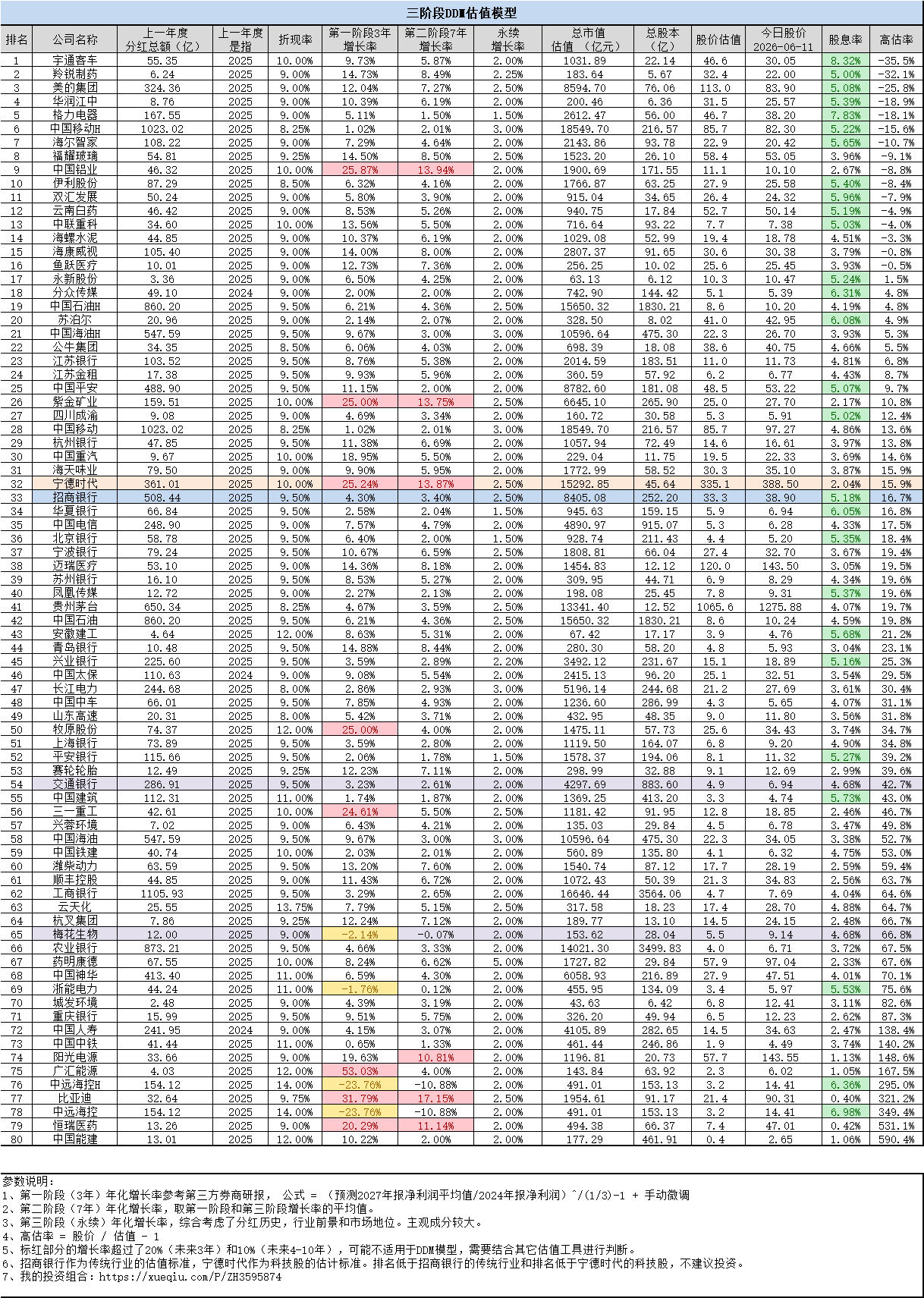

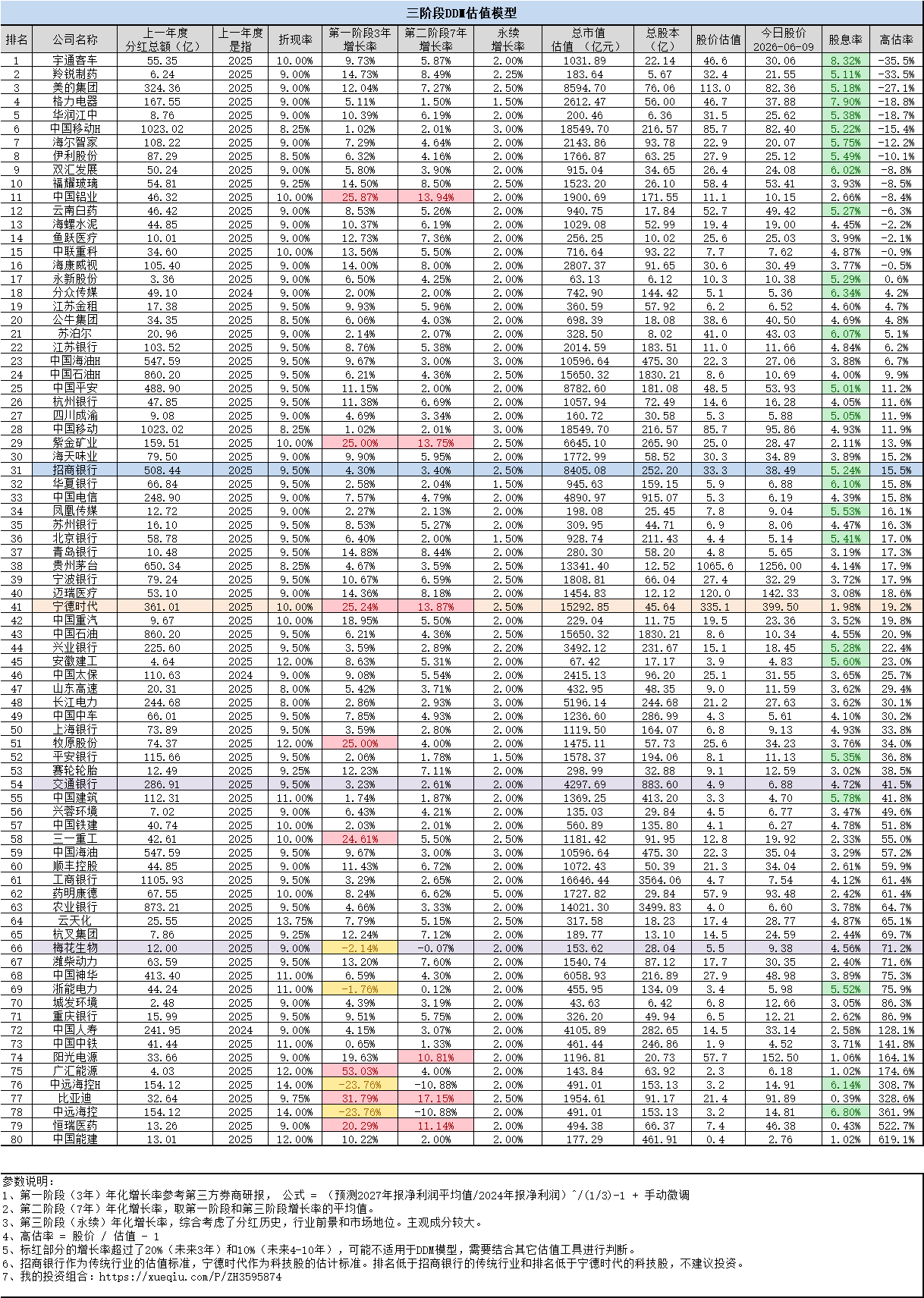

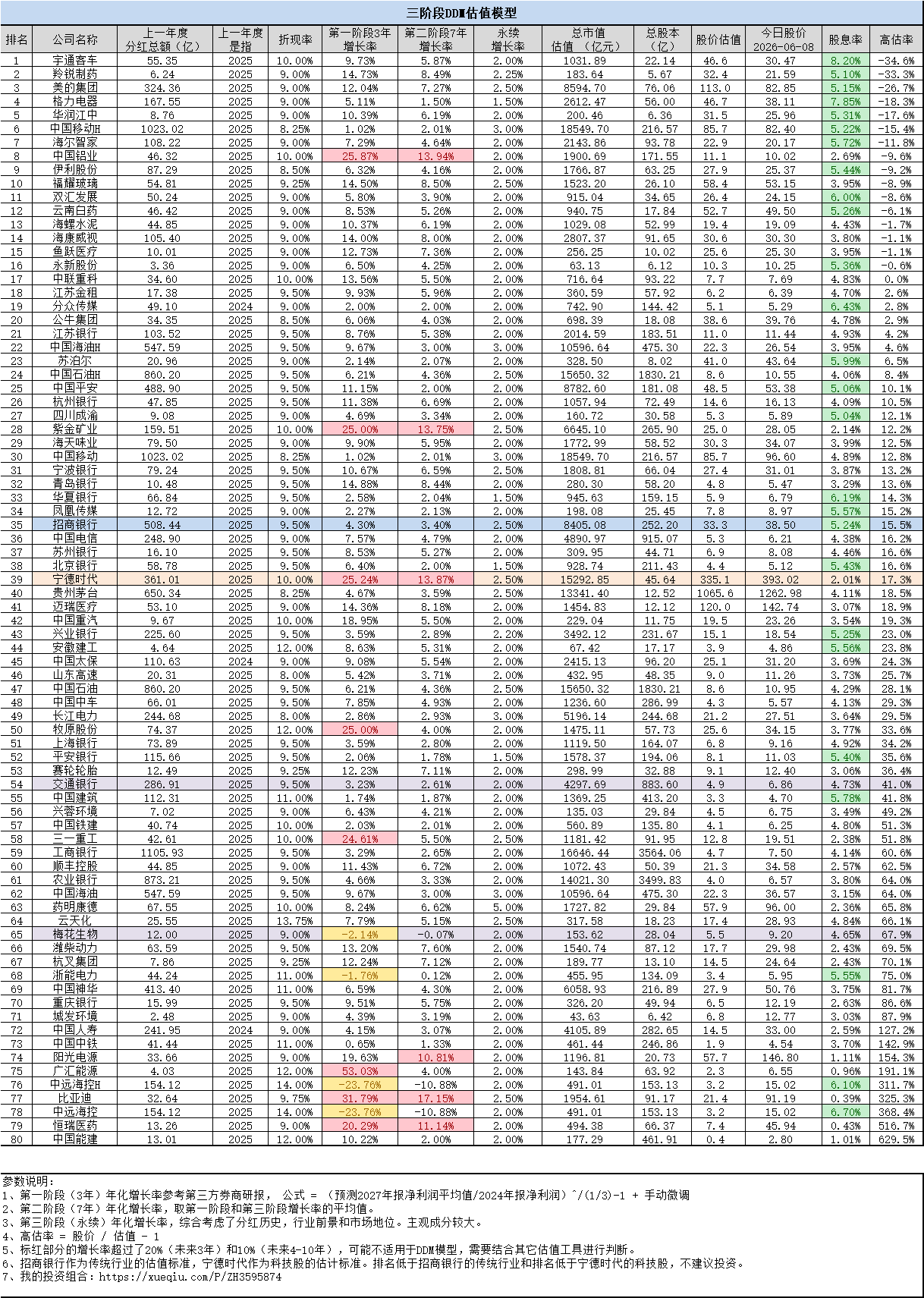

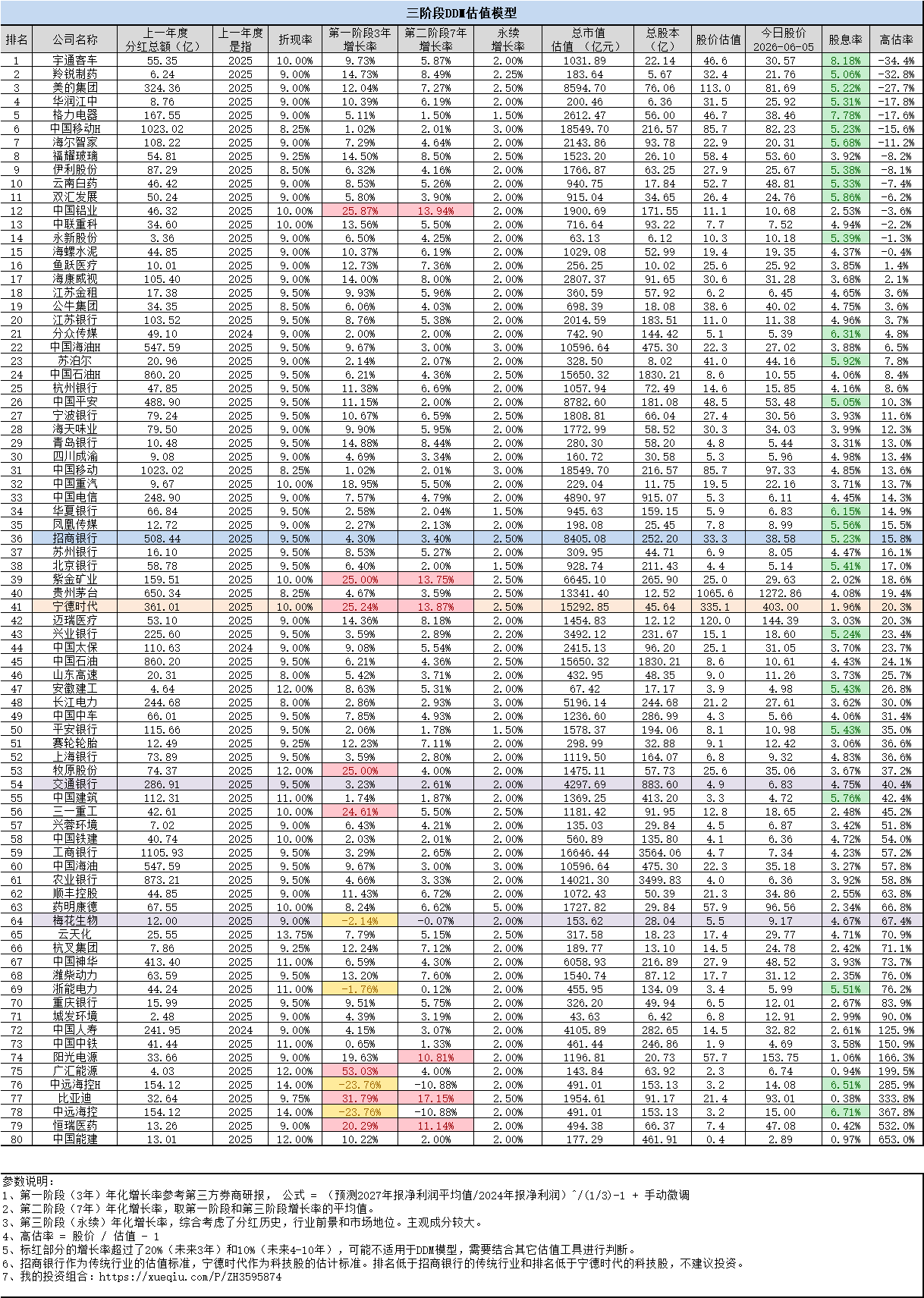

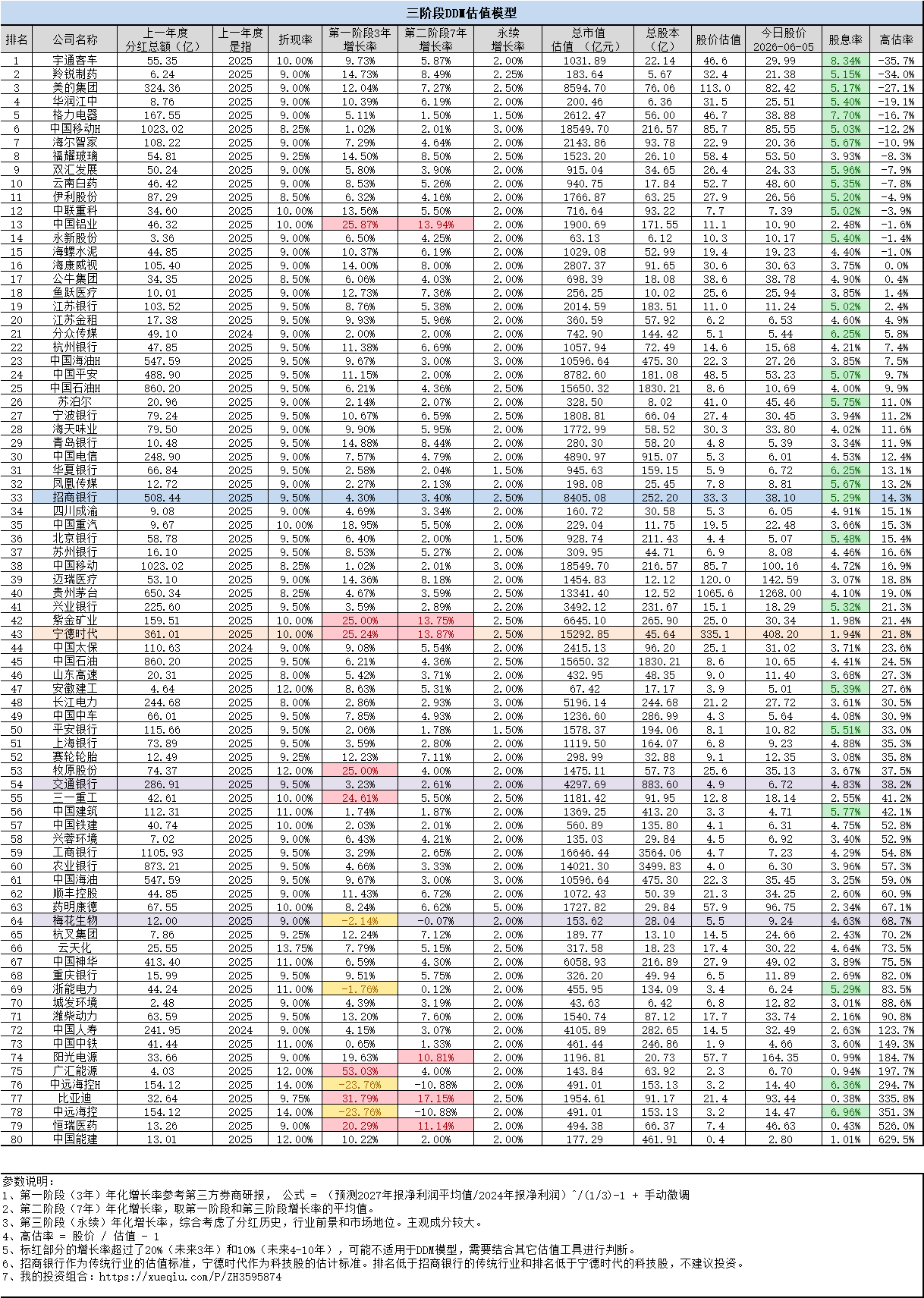

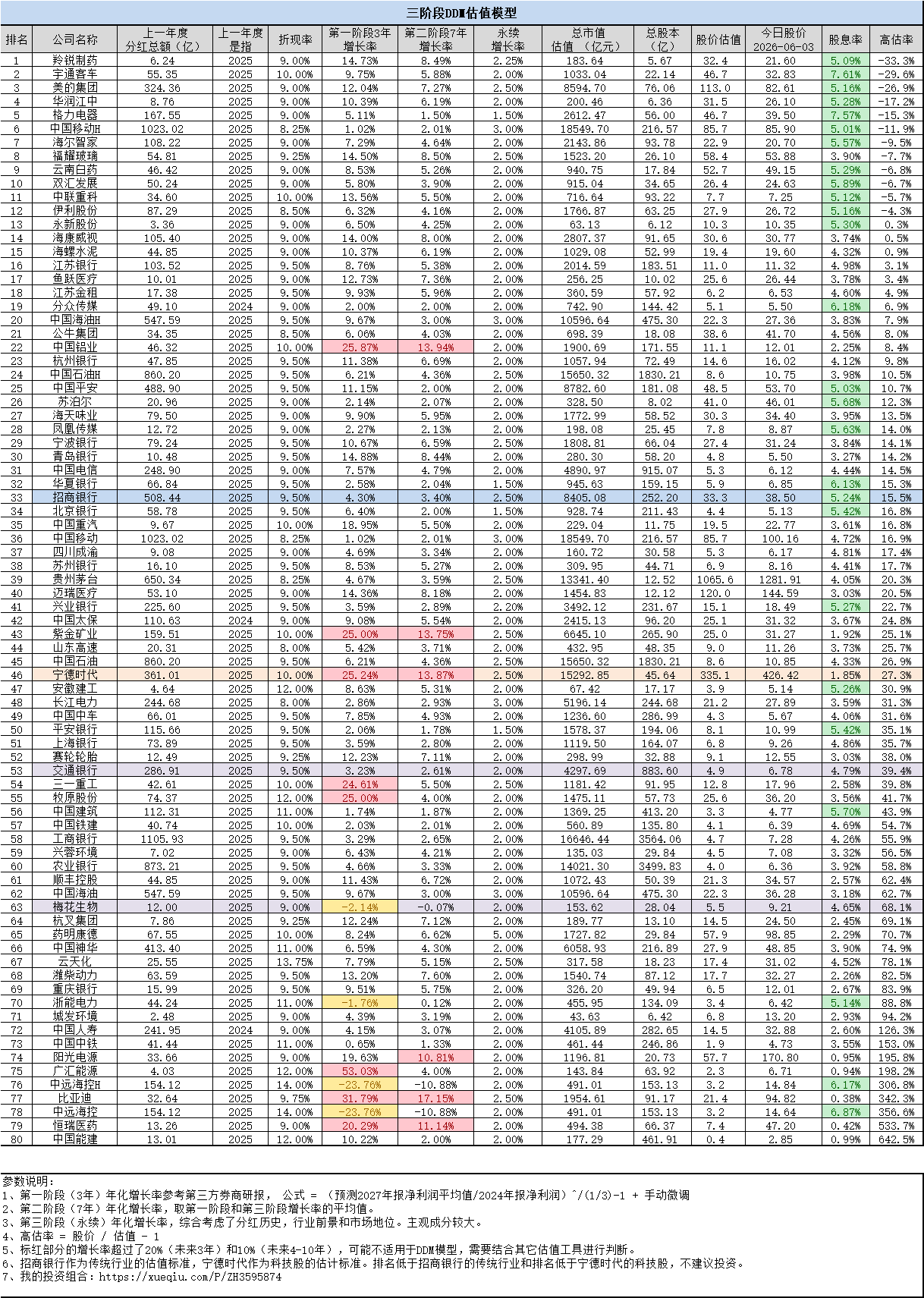

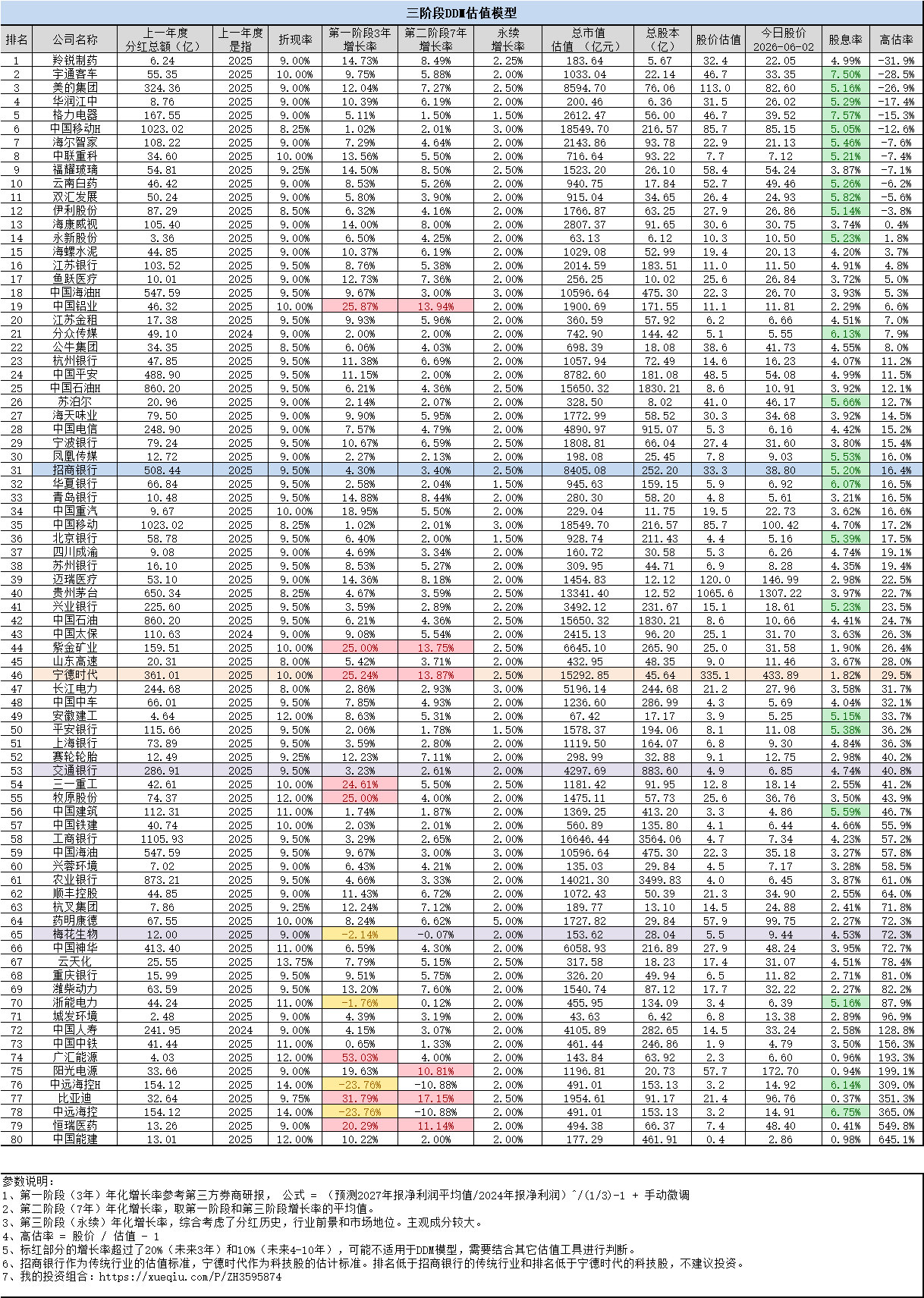

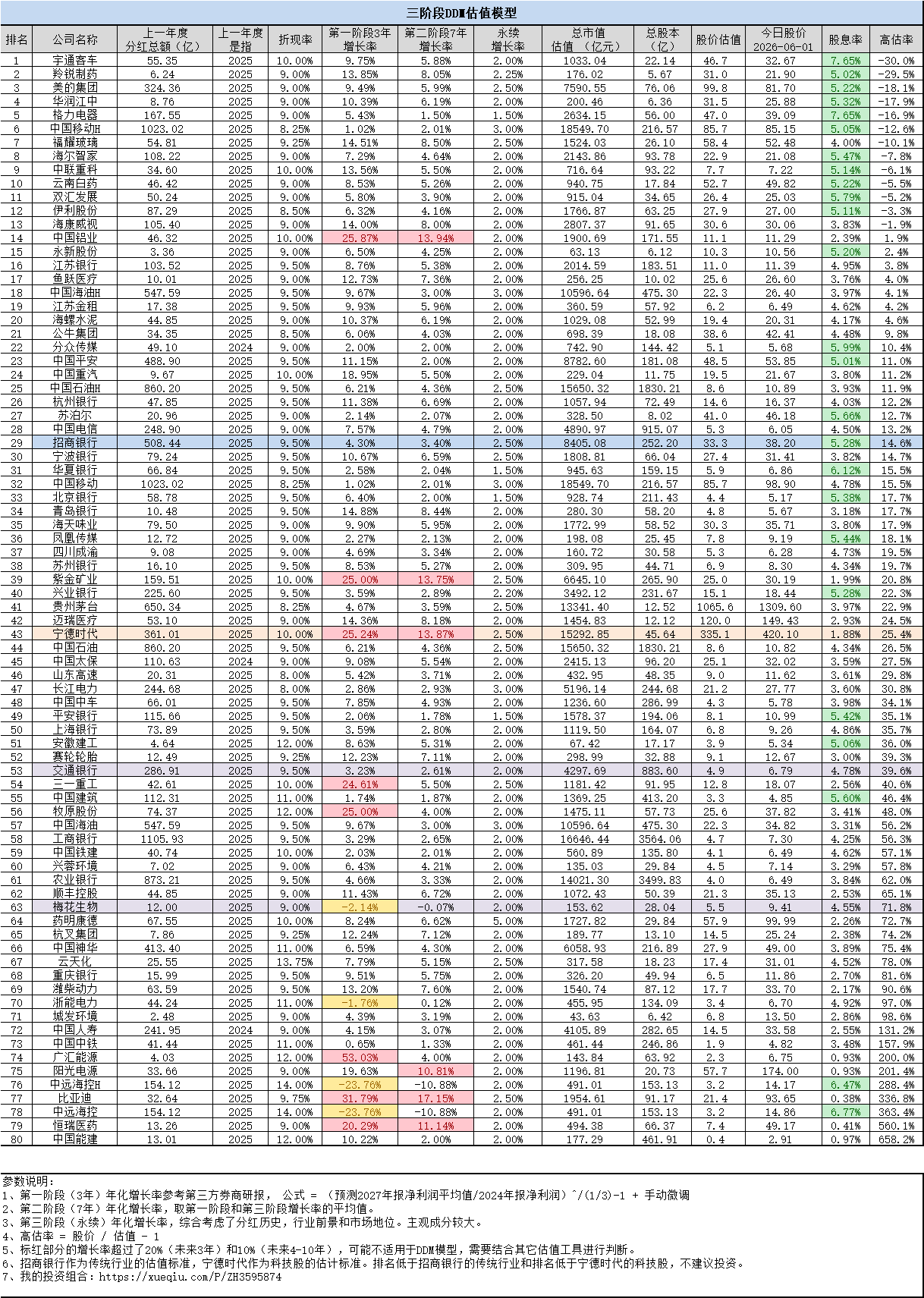

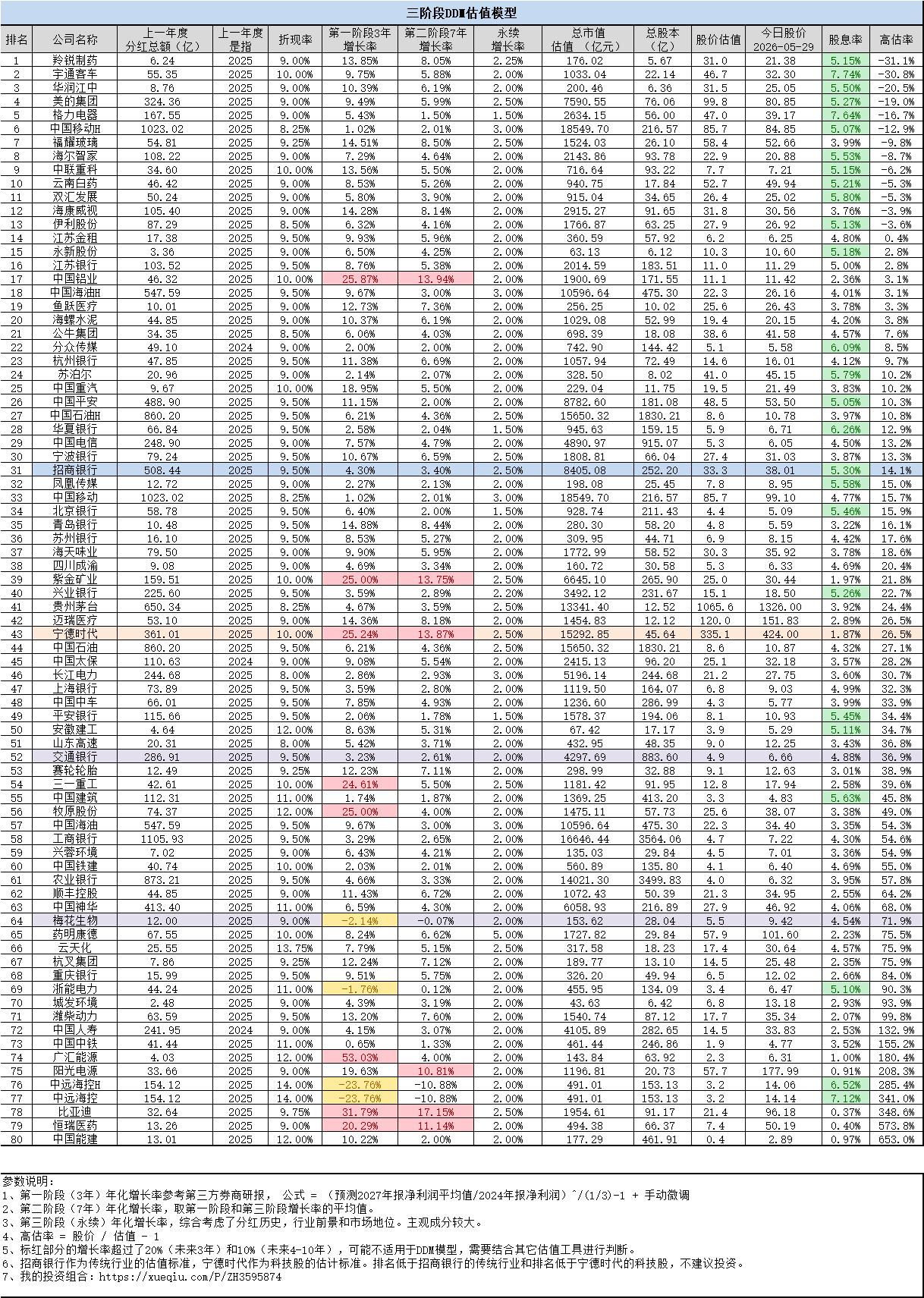

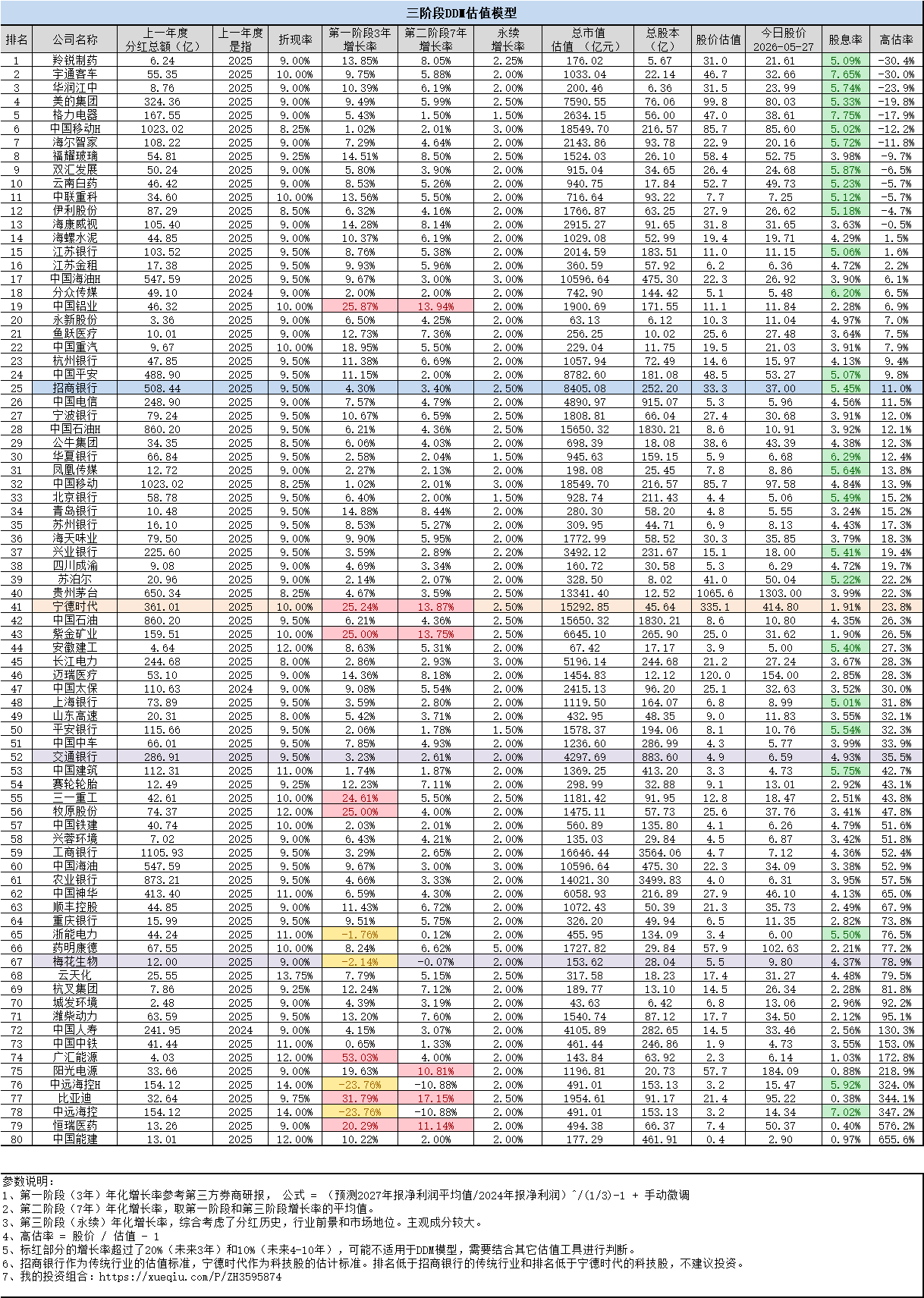

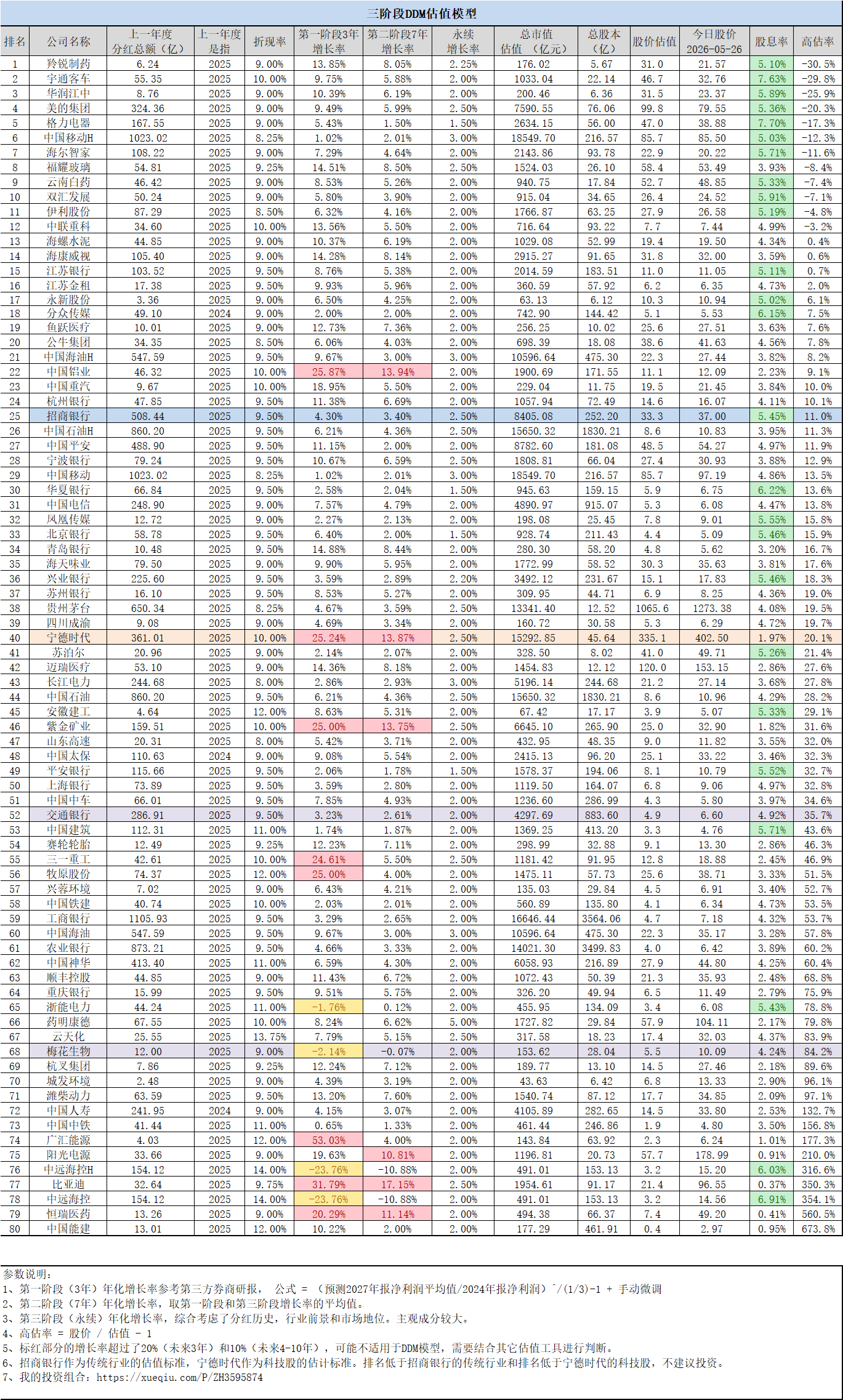

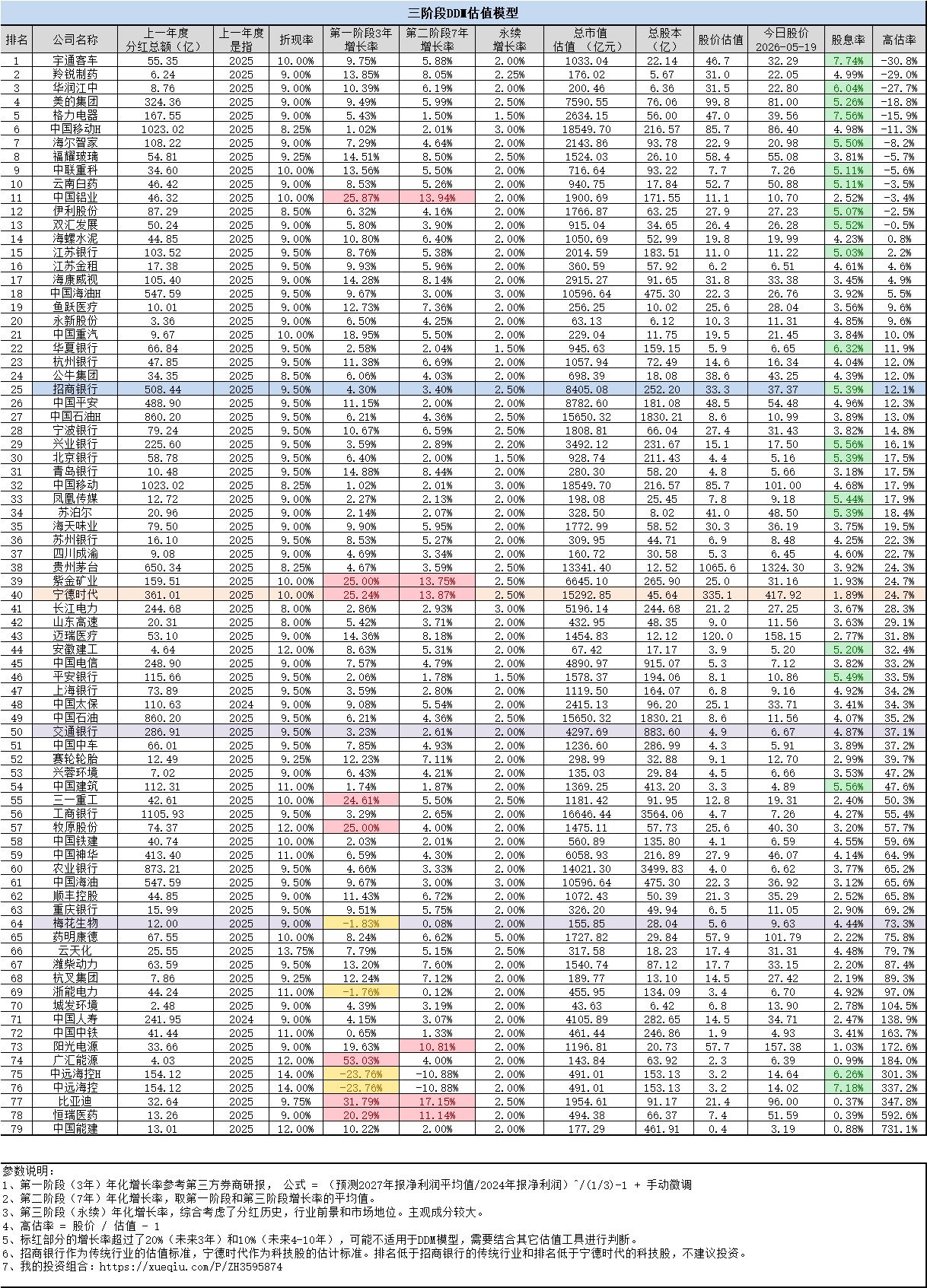

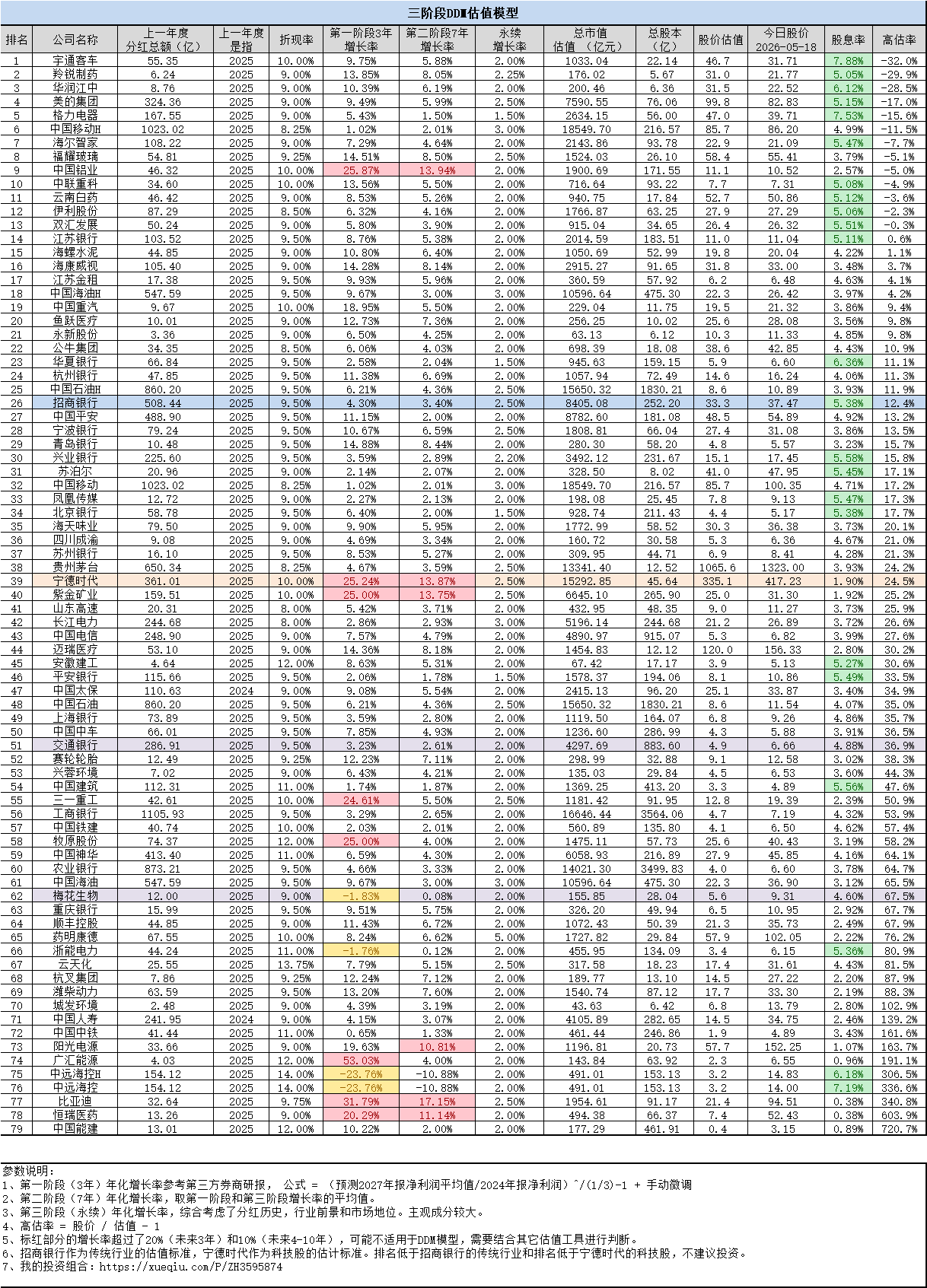

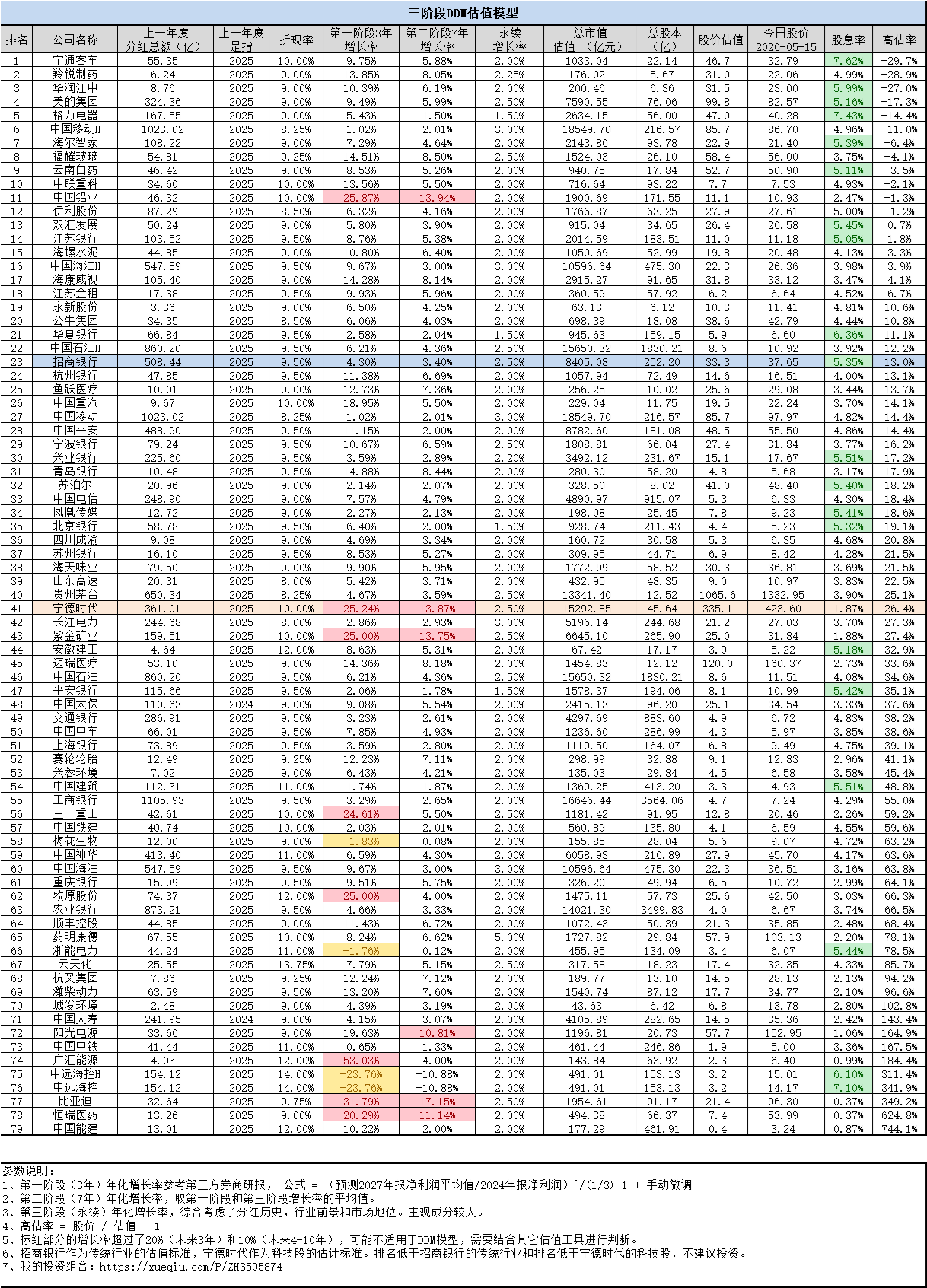

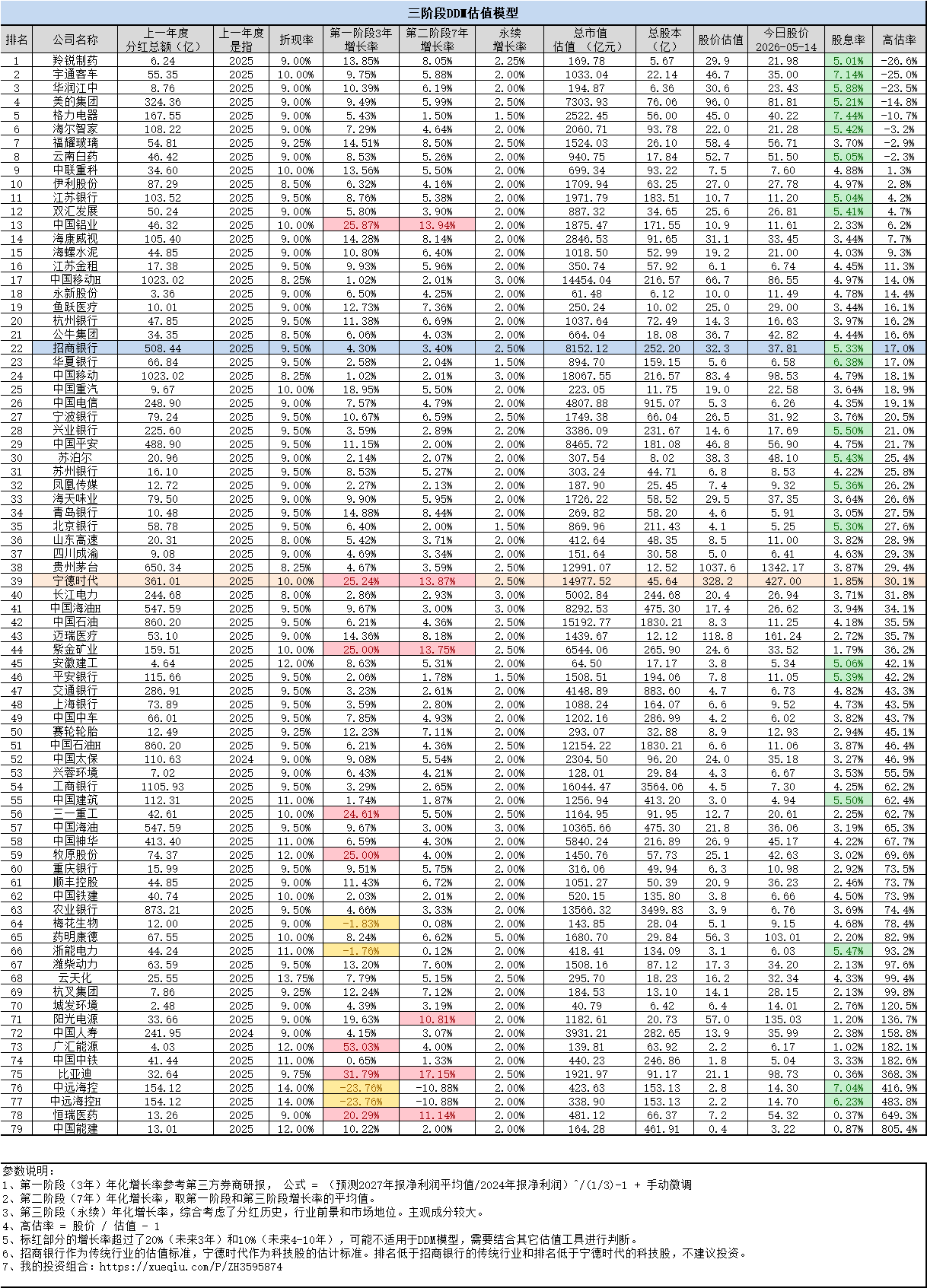

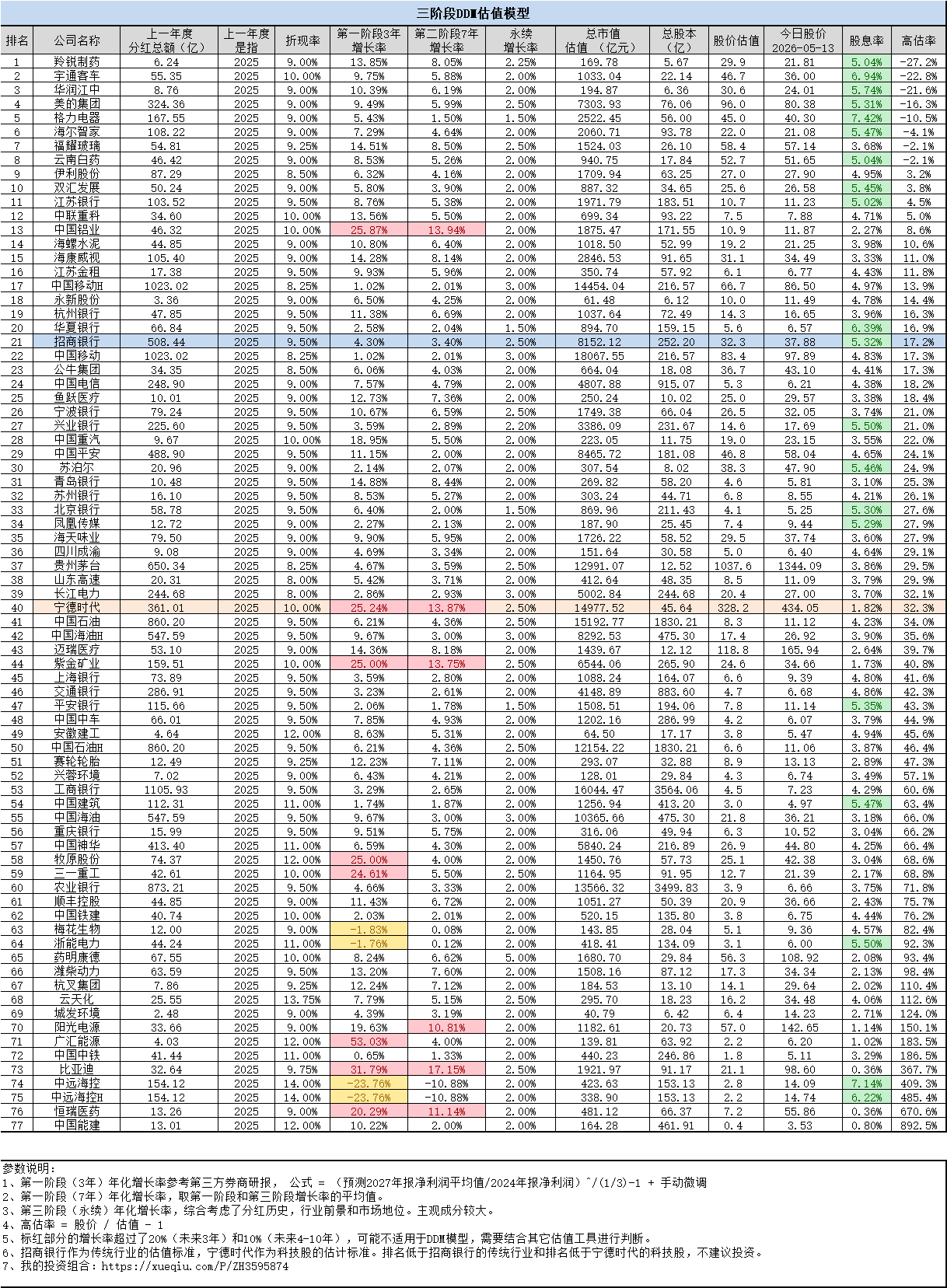

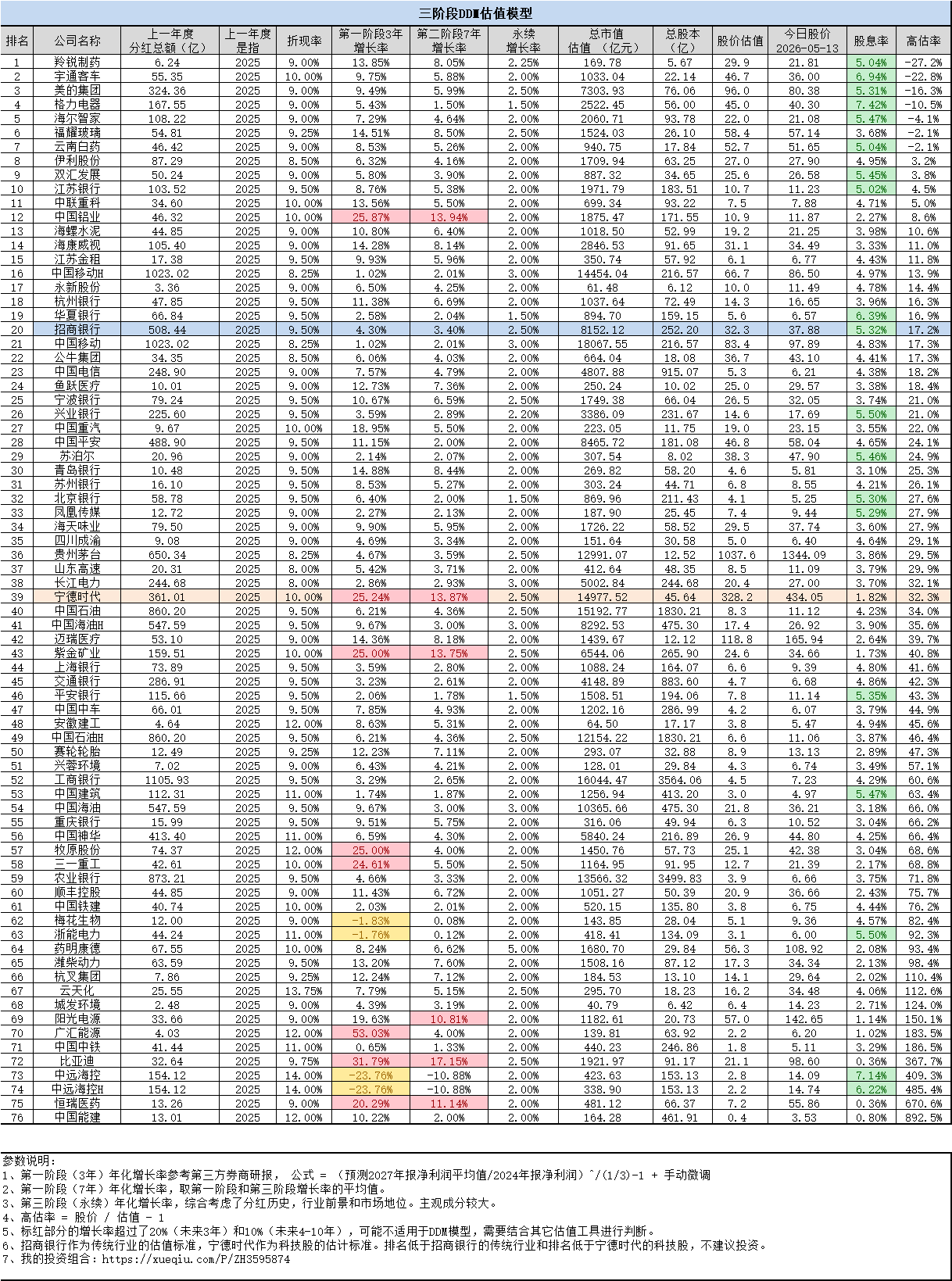

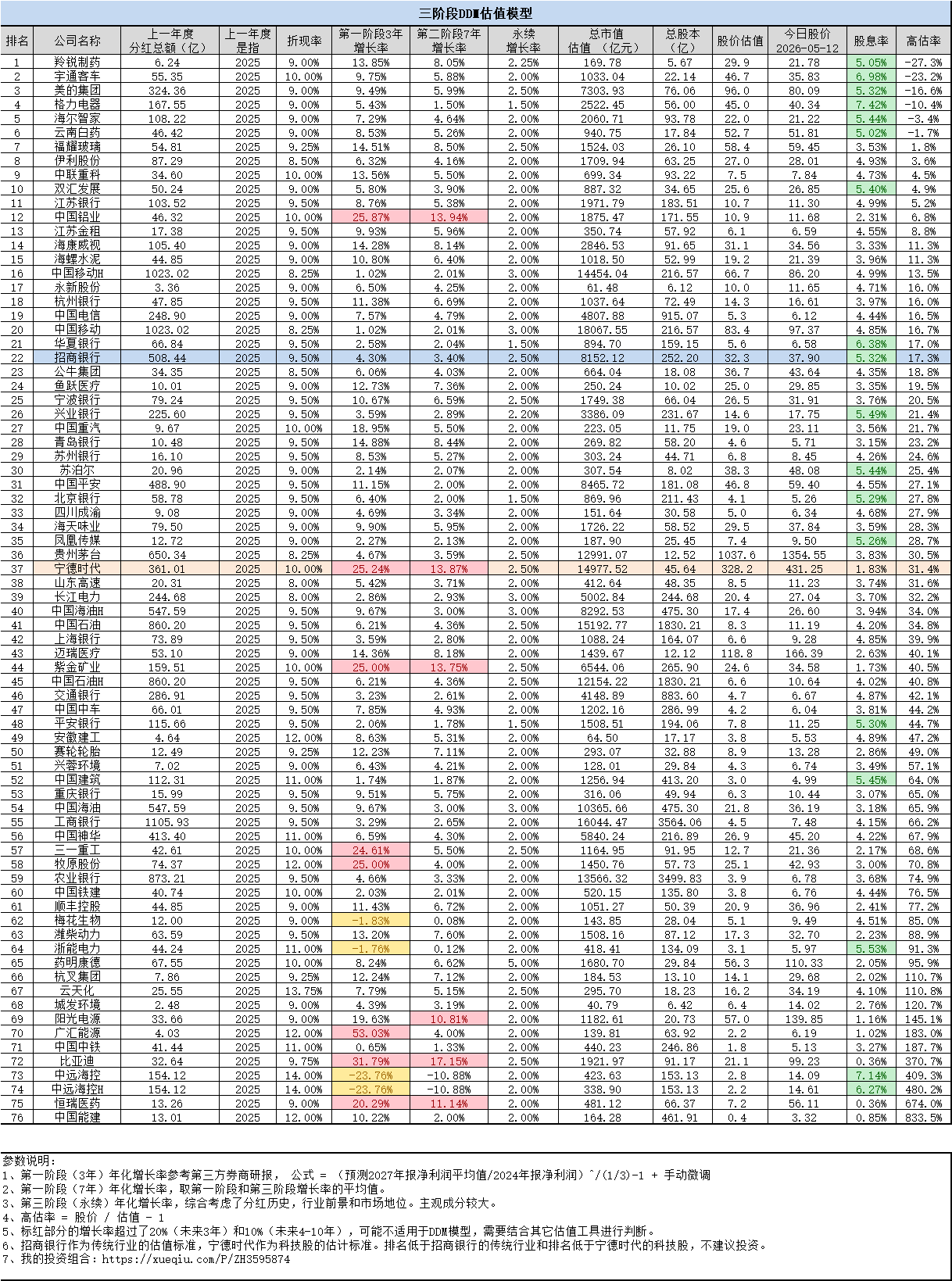

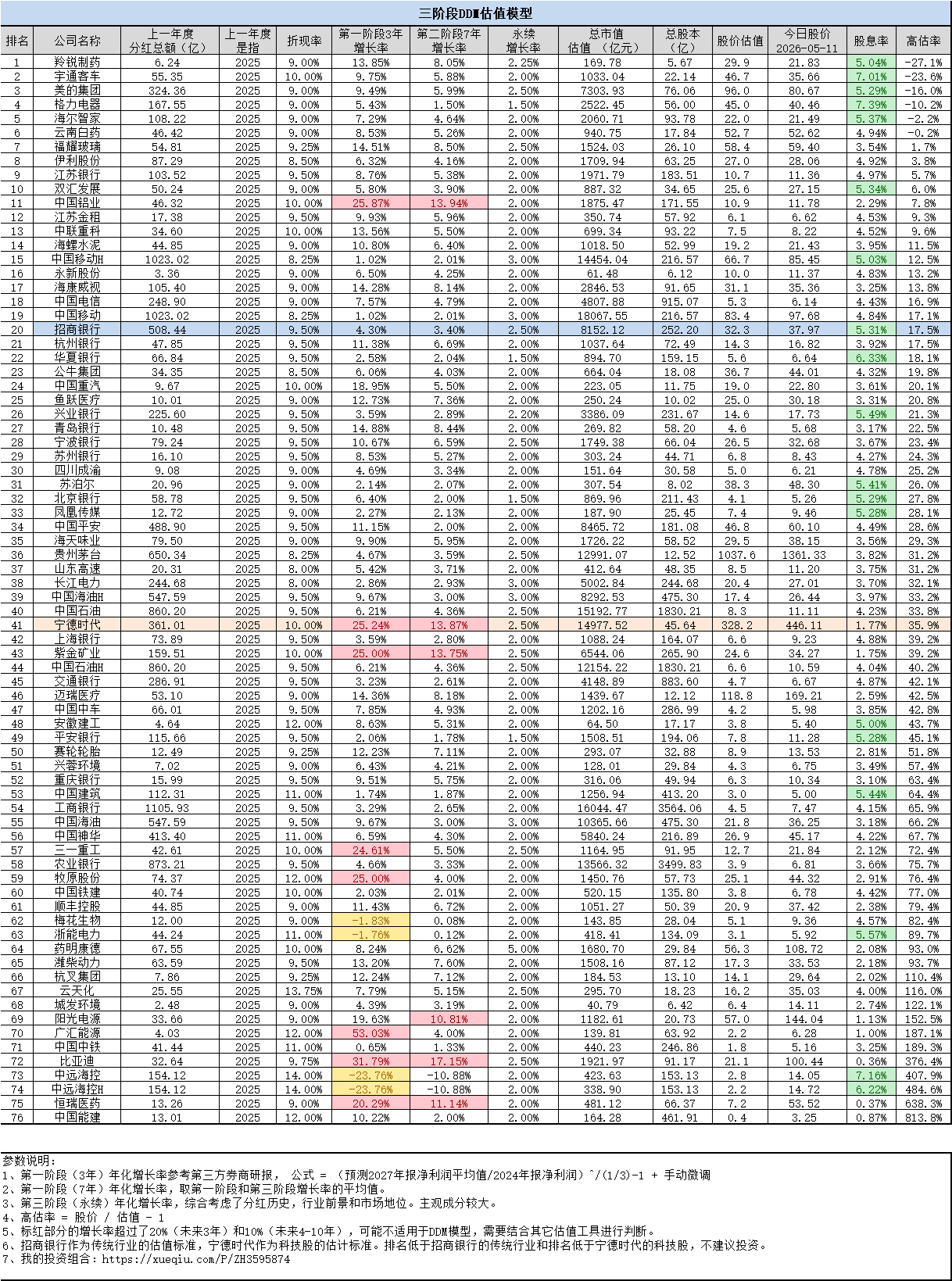

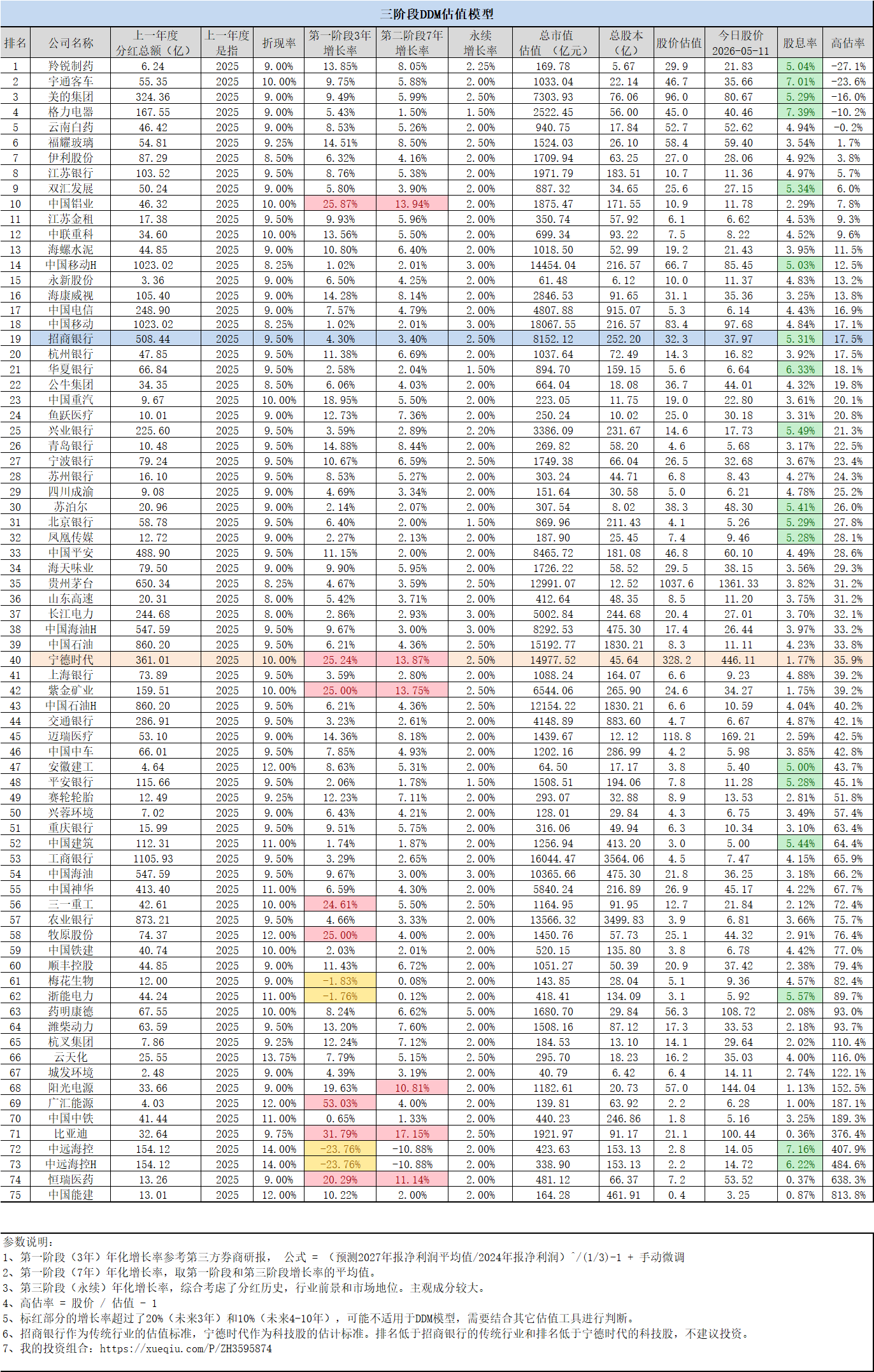

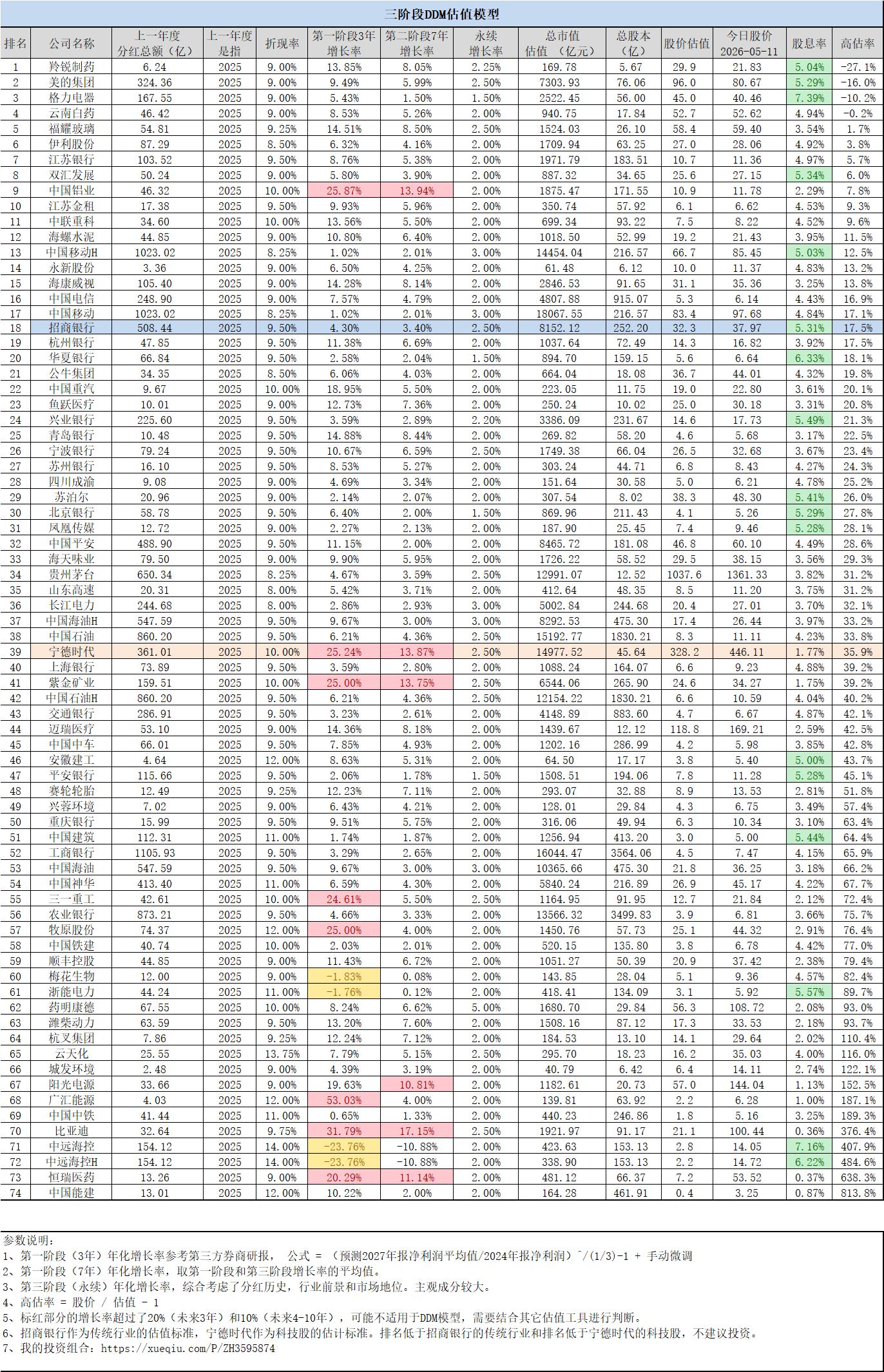

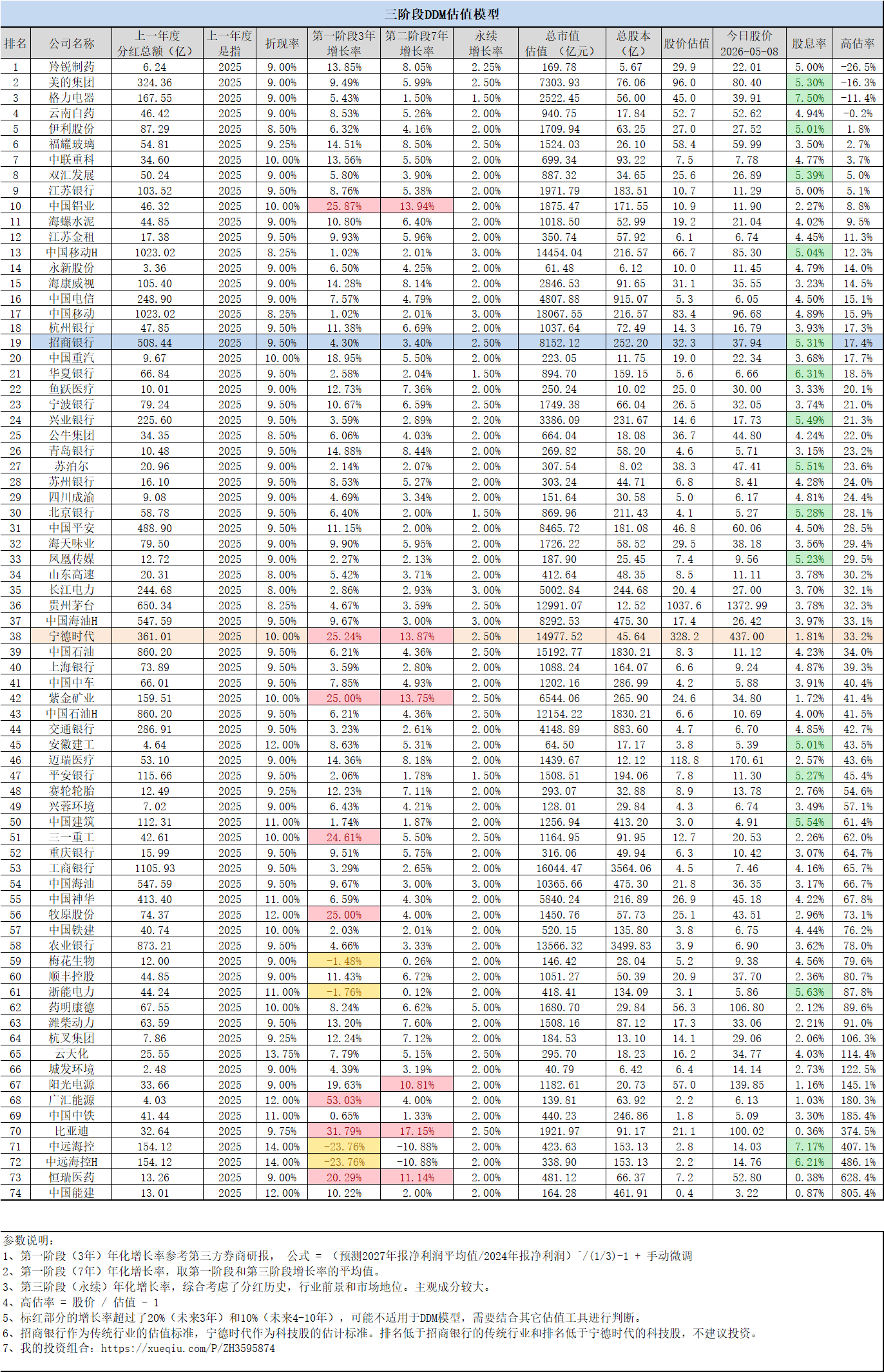

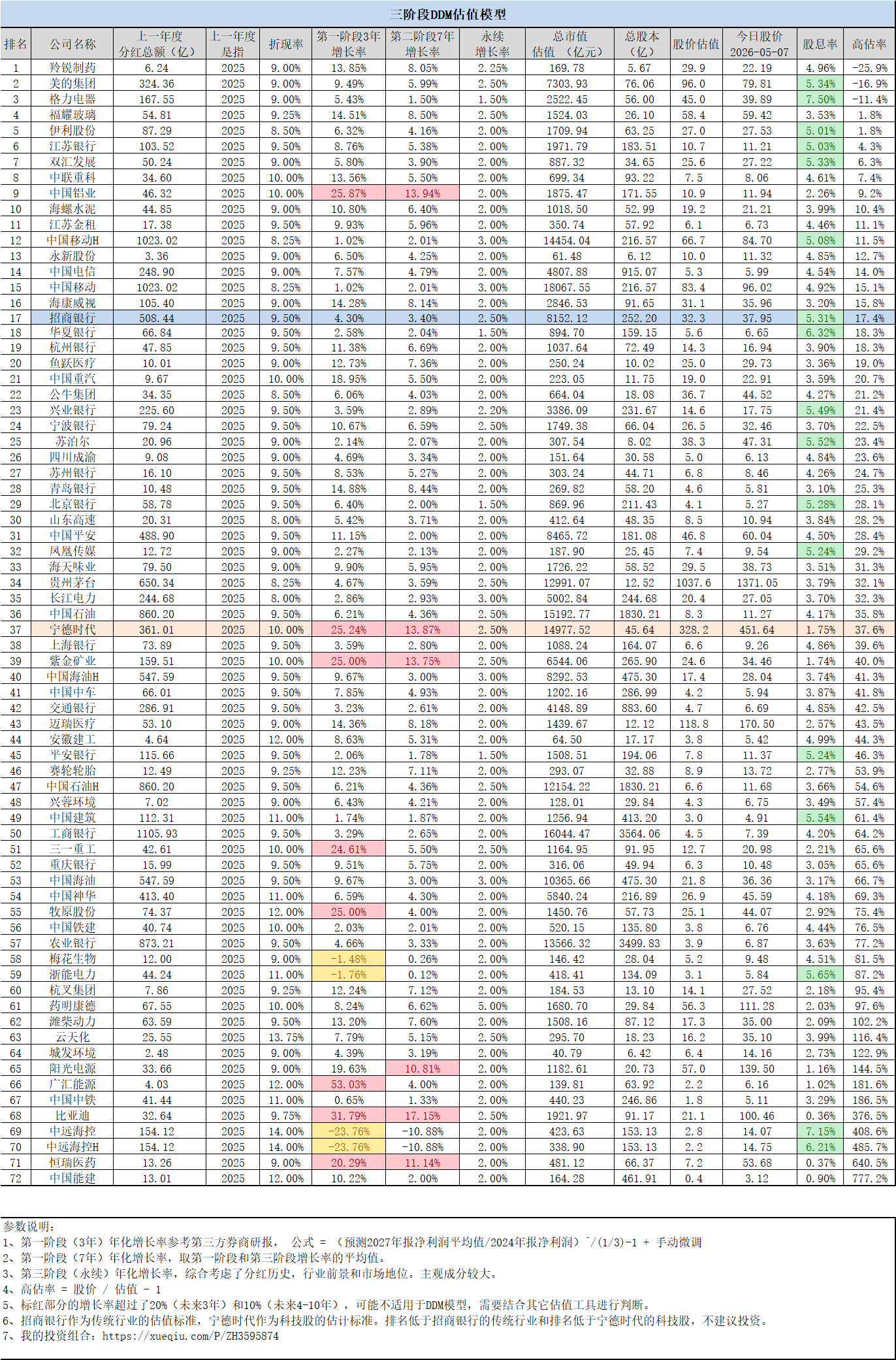

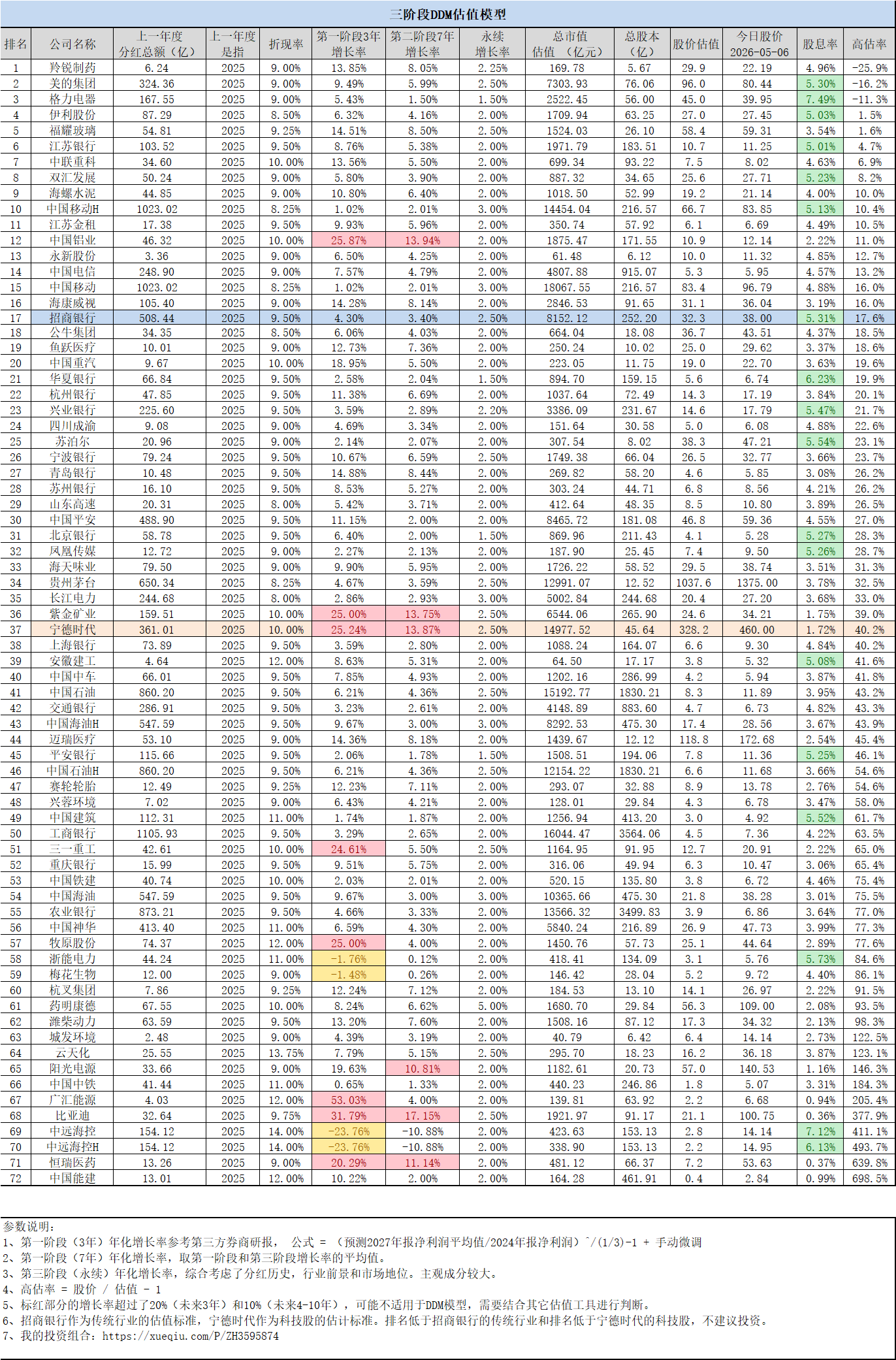

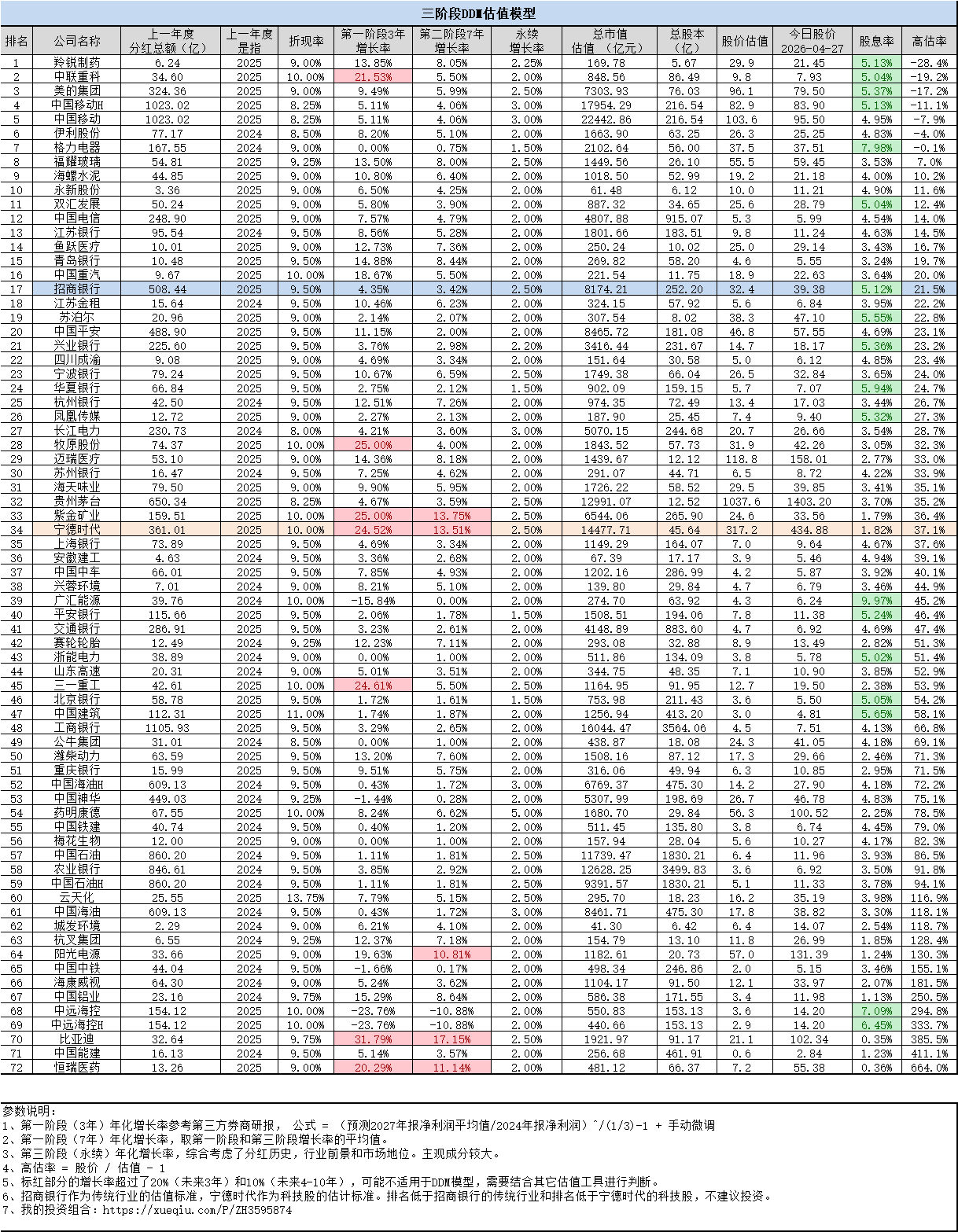

从今天开始,每日尝试发布DDM模型估值,并依据计算调整持仓。

DDM 模型(股利贴现模型)Dividend Discount Model,中文叫股利贴现模型,是股票内在价值估值最经典的方法之一。

一家公司的股票值多少钱 = 未来所有能分给你的股利,按合理利率折现到今天的总和。

DDM 适合高股息、稳定分红、弱周期的成熟企业(如银行、公用事业),但对大多数A股股票 = 假设太多、误差太大、实用性有限。

DDM 模型的缺点非常明显,尤其在 A 股实战里限制很大,如果用DDM模型对黄金进行估值,那黄金将一文不值。用DDM做出来的估值,往往比较低估。很多投资者用DDM模型计算安全边界。

DDM 模型的核心缺点

1.极度依赖分红。

- 不分红、分红不稳定、只送股不派现的公司,DDM 基本算不了。

- A 股大量成长股、科技股几乎不分红,DDM 完全不适用。

2.对增长率 g 极度敏感,误差会被放大

- g 差 0.5%,估值能差 20%~50%,完全靠主观假设。

3.只能估成熟稳定企业,不能估成长/周期股

- 周期股利润忽高忽低,股利跟着乱跳,DDM 算出来完全失真。

- 高速成长期不分红的公司,DDM 会严重低估。

4.假设“永远分红、永远增长”,现实不存在

- 企业有生命周期,不可能永续增长。

- 三阶段 DDM 虽改进,但依然是强假设模型。

5.不考虑回购、不考虑资产价值、不考虑控股权价值

- 只看股利,不看:

- 股票回购

- 账面资产、清算价值

- 并购价值、协同价值

6.A股分红政策不稳定,回测效果差

- 很多公司想分就分、不想分就不分,历史股利不代表未来。

- 用 DDM 做回测容易踩坑。

****************以下文字写于2025-10-9***************************************************

轮动策略未达预期,实验失败,未来不再发布银行估值排行榜

我认真反思了过去十几年投资银行股的经历,虽然收益尚可,年化10%+,但远没有达到我当初预想的年化20%+的目标。

总结原因,我认为我的估值模型存在巨大缺陷:

1.把赚到银行净资产当作自己的收益。

银行的净资产的确涨了,但是市净率持续走低,净资产的增加不能反映到股价上。我原以为随着ROE的降低,银行会增加分红率,但似乎只有招商银行在慢慢这么干。导致大部分银行的分红增加和净资产的增加不成比例。ROE已经这么低了,几大国有银行还在低价定向增发,ROE未来只会更低。所以这几家大银行不太可能大幅增加分红率。

2.静态看待业绩,不对未来进行预测。

我的模型是计算过去8个季度的ROE取平均值计算年ROE。当股价反应未来银行业绩而下滑的时候,历史的业绩却会把该银行推到排行榜的顶端,容易轮到坑里去。

未来怎么修正模型,我还没有思考成熟,“分红现金流折现模型”可能是一个方向,欢迎大家群策群力。

****************以下文字写于2020-1-1***************************************************

我粗略地看了几份其他人的年终总结,总体感觉就是大家都很牛,很厉害。很多人投资回报率50%以上,个别大侠在100%,还有标题党250%,看完整个人都不好了。

言归正传吧,先说重点。实验盘单位净值1.59210,2018年末净值1.344,收益率18.46%,不含打新收益。中证银行指数2018年底5564.16,2019年底6824.51,上涨22.65%,考虑到分红因素,当年实验盘实际跑输指数7%左右。实盘方面,包含新股收益,总的收益率为26.25%,绝对收益7位数。仓位组合包括农行银行52%,南京银行34%,江苏银行12%,宁波银行1%。

我在去年的年终总结中提到发现了轮动系统的巨大缺点,就是系统没有将银行的“规模”和“非经常损益”作为因子纳入系统考虑。而市场的反应似乎对于银行的“投资收益”的比较迟钝,反而对于“息差收入”非常敏感。这里插一句,很多银黑们看空银行的理由之一就是,相对于国外银行,国内银行的“手续费收入”“投资收益”占比太低。但从市场表现来看,市场更加看重银行的存贷业务。从实际盈利表现来看,也是存贷业务占比较高的银行,业绩比较平稳。

正是考虑到系统的这一缺陷,今年的轮动不再根据单一“阈值”作为唯一指标。而是采用深入研究的基础上的多”阈值“轮动。这个多”阈值“除了包含传统的性价比排名之外,还综合考虑了”资产质量“,”投资收益“和”市场情绪“。目前运转下来还不错。成功在农业银行和南京银行之间进行了切换。

2019年虽然跑输了中证银行指数,但是2020年依然会保持当下的操作策略,继续持有以农业银行为代表的低估银行。过去两年农业银行股价涨了大概6%,同期中证银行涨了4.6%,加上年分红率3.5%,实际涨幅在11.6%。希望2020年农业银行能够后来居上,或者当其他银行跌出机会时,择机切换。

****************以下文字写于2018-12-28***************************************************

2018年度得失小结

这个年度小结写得实在勉强。做股票要忘掉成本,向前看,所以我并不会天天计算盈亏。加上最近一直亏损,我更是眼不见心不烦,和股市保持距离。如果不是突然意识到今天是2018年股市的最后一个交易日,就不会有今天这个小结了。咬咬牙,还是坚持一下吧,虽然这个总结令人不快,还是写下来把,总结经验,希望2019年能将功补过。

实验盘2018年全年收益-6.35%。中证银行指数全年收益-14.69%,上证指数全年收益-24.59%。阿尔法收益8.34%。实盘收益-10.83%,仓位115.8%。之所以有这个差异,主要是因为我将20%仓位的农业银行换入南京银行。相对于换入价格,此次的轮换收益为-10%。

2018年最大的“失”是系统的缺点巨大。

我的系统没有将银行的“规模”和“非经常损益”作为因子考虑其中。如果完全按照系统的排序进行轮动,估计会损失巨大。系统在发掘出农行的投资价值的同时,也将民生银行和南京银行也列为投资首选。2018年1月12日,我按系统排序将农业银行全部换入民生银行。事实证明是个失败的轮动。

2018年9月初,系统再次给出信号,将华夏银行和南京银行排入首位。华夏银行的问题F大已给出分析。遂放弃。 我在陆续换入南京的同时,对南京银行开始进行深入研究。发现南京银行的收益主要来自于投资所得,难以持续。遂中止了南京银行换入操作,但决定继续持有已经换入的20%的仓位。事实证明,这个决定是错误的。相对于农业银行,南京银行多下跌了10%。

两次换股操作均告失败。如果年初一直持有农业银行,加上新股收益,今年应该是正收益。

2018年最大的“得”就是发现了这个“失”。

回测非常重要,但是也有它的局限性。它对未来具有重要的参考价值,但是不能100%覆盖未来的情况。如果一定要量化,我想90%靠系统,10%靠人脑分析。

2019年操作策略

1.在没有对系统进行优化之前,只在有限的几个大银行间进行轮动,并对换入对象进行深入研究。研究重点是收益的真实性和可持续性。

2.谨慎加仓。今年的加仓线就定在3.5元吧。每跌0.1元,再加一次。

*****************以下文字写于2017-12-29***************************************************

2017年终总结

哇!2017年一下子结束了。感慨时间飞逝似乎有些无病呻吟,但年轻的岁月的确在一年年减少。2017年总的来说是一个丰收年。

实盘方面,最后一个交易日以全年次高点收官。全年收益36.7%,其中新股收益贡献了27.7%的利润,其他都是得益银行股的上涨。先后持有过兴业银行/平安银行/华夏银行/农业银行。其中深圳门票(平安银行)贡献了11.6%的利润。新渣债券的成功回售也贡献了不到1%的利润。如果不能回售,全额计提的话要损失4%。债券这东西,利润低,风险大。真的是赚着卖白菜的钱,操着卖白粉的心,以后不会再碰了。去除所有上述收益,量化交易仓位(八成)的真实收益贡献率只有可怜的60%。

在量化交易方面,今年系统表现并不好,主要原因是没有考虑到光大发行可转债,误入光大银行,导致至少4%的收益损失。接近年底时候痛定思痛,重新计算并调整了量化交易的主要参数。根据新的排名换入农业银行,使得年底临近收官重新获得了4%以上的阿尔法收益。

2016年12月30日单位净值1.26822, 2017年12月29日单位净值1.43503,年度收益率只有13.15%。同期中证银行指数涨幅为14.37%。跑输中证银行指数1.2个百分点。实盘的表现要好一些,实际轮动收益率是21.9%。主要是因为我的换股是逐步进行的,和公布的系统持仓并不总是完全同步。

今年是个丰收年,但是丰收的原因是啥?系统的确有效?还是只是运气好?从去年一年的盈利数据来看,我想三分之一(阿尔法部分)是系统的确有效,三分之二是运气好,赶上银行股的估值回归。

明年的收益目标仍然是20%-30%。F大之前制定过一个小目标,就是“3.5年8倍”,目前已经超额完成,实在是厉害。F大是我学习的榜样。我也东施效颦一下,斗胆提出个6年计划,到2023年底收益率10倍。

*****************以下文字写于2017-12-14***************************************************

本系统运行开始于2015-12-21,初始资金10万。随着系统的成熟,盈利也在稳定增加,信心开始膨胀,逐步加仓至今,目前已是满仓加融资。为了保持系统的一致性,方便比较和统计收益,仍然使用10万元作为对比仓位,且不计入任何系统之外的收益,比如打新。手续费方面,印花税1%,买卖手续费合计按万7,共0.17%。

2016-12-30 单位净值 1.26822, 当年盈利21.99%

2015-12-30 单位净值 1.03963。时间太短当年盈利不做统计。

*****************以下文字写于2015-12-21***************************************************

看了Flitter大神的文章,很受启发,仿照其原理,自己也做了个估值模型,回测效果和Flitter大神的模型基本吻合。不同的是我的排序依据是“净资产收益率/市净率”。在大仓位应用之前,先开个试验盘,用实际操作测试效果。

今日估值排序

证券代码 证券名称 最新价格

601166 兴业银行 16.86

601939 建设银行 5.92

601398 工商银行 4.69

601288 农业银行 3.31

600016 民生银行 9.97

600036 招商银行 18.23

600000 浦发银行 19.14

000001 平安银行 12.51

600015 华夏银行 11.98

601009 南京银行 18.43

601169 北京银行 10.48

601818 光大银行 4.40

601328 交通银行 6.69

601988 中国银行 4.12

601998 中信银行 7.60

002142 宁波银行 16.18

1. 这里是我自己的量化交易之旅的跟踪记录,以期留下教训,优化系统。

2. 发问之前,请先阅读本贴。欢迎各位提出宝贵建议。

3. 请不要发送“关注/mark/看看”之类的回复,此类文字没有营养,对包括我在内的所有读者来说,都只是浪费宝贵的关注力。屡犯者拉黑。

****************以下文字写于2026-2-23***************************************************

从今天开始,每日尝试发布DDM模型估值,并依据计算调整持仓。

DDM 模型(股利贴现模型)Dividend Discount Model,中文叫股利贴现模型,是股票内在价值估值最经典的方法之一。

一家公司的股票值多少钱 = 未来所有能分给你的股利,按合理利率折现到今天的总和。

DDM 适合高股息、稳定分红、弱周期的成熟企业(如银行、公用事业),但对大多数A股股票 = 假设太多、误差太大、实用性有限。

DDM 模型的缺点非常明显,尤其在 A 股实战里限制很大,如果用DDM模型对黄金进行估值,那黄金将一文不值。用DDM做出来的估值,往往比较低估。很多投资者用DDM模型计算安全边界。

DDM 模型的核心缺点

1.极度依赖分红。

- 不分红、分红不稳定、只送股不派现的公司,DDM 基本算不了。

- A 股大量成长股、科技股几乎不分红,DDM 完全不适用。

2.对增长率 g 极度敏感,误差会被放大

- g 差 0.5%,估值能差 20%~50%,完全靠主观假设。

3.只能估成熟稳定企业,不能估成长/周期股

- 周期股利润忽高忽低,股利跟着乱跳,DDM 算出来完全失真。

- 高速成长期不分红的公司,DDM 会严重低估。

4.假设“永远分红、永远增长”,现实不存在

- 企业有生命周期,不可能永续增长。

- 三阶段 DDM 虽改进,但依然是强假设模型。

5.不考虑回购、不考虑资产价值、不考虑控股权价值

- 只看股利,不看:

- 股票回购

- 账面资产、清算价值

- 并购价值、协同价值

6.A股分红政策不稳定,回测效果差

- 很多公司想分就分、不想分就不分,历史股利不代表未来。

- 用 DDM 做回测容易踩坑。

****************以下文字写于2025-10-9***************************************************

轮动策略未达预期,实验失败,未来不再发布银行估值排行榜

我认真反思了过去十几年投资银行股的经历,虽然收益尚可,年化10%+,但远没有达到我当初预想的年化20%+的目标。

总结原因,我认为我的估值模型存在巨大缺陷:

1.把赚到银行净资产当作自己的收益。

银行的净资产的确涨了,但是市净率持续走低,净资产的增加不能反映到股价上。我原以为随着ROE的降低,银行会增加分红率,但似乎只有招商银行在慢慢这么干。导致大部分银行的分红增加和净资产的增加不成比例。ROE已经这么低了,几大国有银行还在低价定向增发,ROE未来只会更低。所以这几家大银行不太可能大幅增加分红率。

2.静态看待业绩,不对未来进行预测。

我的模型是计算过去8个季度的ROE取平均值计算年ROE。当股价反应未来银行业绩而下滑的时候,历史的业绩却会把该银行推到排行榜的顶端,容易轮到坑里去。

未来怎么修正模型,我还没有思考成熟,“分红现金流折现模型”可能是一个方向,欢迎大家群策群力。

****************以下文字写于2020-1-1***************************************************

我粗略地看了几份其他人的年终总结,总体感觉就是大家都很牛,很厉害。很多人投资回报率50%以上,个别大侠在100%,还有标题党250%,看完整个人都不好了。

言归正传吧,先说重点。实验盘单位净值1.59210,2018年末净值1.344,收益率18.46%,不含打新收益。中证银行指数2018年底5564.16,2019年底6824.51,上涨22.65%,考虑到分红因素,当年实验盘实际跑输指数7%左右。实盘方面,包含新股收益,总的收益率为26.25%,绝对收益7位数。仓位组合包括农行银行52%,南京银行34%,江苏银行12%,宁波银行1%。

我在去年的年终总结中提到发现了轮动系统的巨大缺点,就是系统没有将银行的“规模”和“非经常损益”作为因子纳入系统考虑。而市场的反应似乎对于银行的“投资收益”的比较迟钝,反而对于“息差收入”非常敏感。这里插一句,很多银黑们看空银行的理由之一就是,相对于国外银行,国内银行的“手续费收入”“投资收益”占比太低。但从市场表现来看,市场更加看重银行的存贷业务。从实际盈利表现来看,也是存贷业务占比较高的银行,业绩比较平稳。

正是考虑到系统的这一缺陷,今年的轮动不再根据单一“阈值”作为唯一指标。而是采用深入研究的基础上的多”阈值“轮动。这个多”阈值“除了包含传统的性价比排名之外,还综合考虑了”资产质量“,”投资收益“和”市场情绪“。目前运转下来还不错。成功在农业银行和南京银行之间进行了切换。

2019年虽然跑输了中证银行指数,但是2020年依然会保持当下的操作策略,继续持有以农业银行为代表的低估银行。过去两年农业银行股价涨了大概6%,同期中证银行涨了4.6%,加上年分红率3.5%,实际涨幅在11.6%。希望2020年农业银行能够后来居上,或者当其他银行跌出机会时,择机切换。

****************以下文字写于2018-12-28***************************************************

2018年度得失小结

这个年度小结写得实在勉强。做股票要忘掉成本,向前看,所以我并不会天天计算盈亏。加上最近一直亏损,我更是眼不见心不烦,和股市保持距离。如果不是突然意识到今天是2018年股市的最后一个交易日,就不会有今天这个小结了。咬咬牙,还是坚持一下吧,虽然这个总结令人不快,还是写下来把,总结经验,希望2019年能将功补过。

实验盘2018年全年收益-6.35%。中证银行指数全年收益-14.69%,上证指数全年收益-24.59%。阿尔法收益8.34%。实盘收益-10.83%,仓位115.8%。之所以有这个差异,主要是因为我将20%仓位的农业银行换入南京银行。相对于换入价格,此次的轮换收益为-10%。

2018年最大的“失”是系统的缺点巨大。

我的系统没有将银行的“规模”和“非经常损益”作为因子考虑其中。如果完全按照系统的排序进行轮动,估计会损失巨大。系统在发掘出农行的投资价值的同时,也将民生银行和南京银行也列为投资首选。2018年1月12日,我按系统排序将农业银行全部换入民生银行。事实证明是个失败的轮动。

2018年9月初,系统再次给出信号,将华夏银行和南京银行排入首位。华夏银行的问题F大已给出分析。遂放弃。 我在陆续换入南京的同时,对南京银行开始进行深入研究。发现南京银行的收益主要来自于投资所得,难以持续。遂中止了南京银行换入操作,但决定继续持有已经换入的20%的仓位。事实证明,这个决定是错误的。相对于农业银行,南京银行多下跌了10%。

两次换股操作均告失败。如果年初一直持有农业银行,加上新股收益,今年应该是正收益。

2018年最大的“得”就是发现了这个“失”。

回测非常重要,但是也有它的局限性。它对未来具有重要的参考价值,但是不能100%覆盖未来的情况。如果一定要量化,我想90%靠系统,10%靠人脑分析。

2019年操作策略

1.在没有对系统进行优化之前,只在有限的几个大银行间进行轮动,并对换入对象进行深入研究。研究重点是收益的真实性和可持续性。

2.谨慎加仓。今年的加仓线就定在3.5元吧。每跌0.1元,再加一次。

*****************以下文字写于2017-12-29***************************************************

2017年终总结

哇!2017年一下子结束了。感慨时间飞逝似乎有些无病呻吟,但年轻的岁月的确在一年年减少。2017年总的来说是一个丰收年。

实盘方面,最后一个交易日以全年次高点收官。全年收益36.7%,其中新股收益贡献了27.7%的利润,其他都是得益银行股的上涨。先后持有过兴业银行/平安银行/华夏银行/农业银行。其中深圳门票(平安银行)贡献了11.6%的利润。新渣债券的成功回售也贡献了不到1%的利润。如果不能回售,全额计提的话要损失4%。债券这东西,利润低,风险大。真的是赚着卖白菜的钱,操着卖白粉的心,以后不会再碰了。去除所有上述收益,量化交易仓位(八成)的真实收益贡献率只有可怜的60%。

在量化交易方面,今年系统表现并不好,主要原因是没有考虑到光大发行可转债,误入光大银行,导致至少4%的收益损失。接近年底时候痛定思痛,重新计算并调整了量化交易的主要参数。根据新的排名换入农业银行,使得年底临近收官重新获得了4%以上的阿尔法收益。

2016年12月30日单位净值1.26822, 2017年12月29日单位净值1.43503,年度收益率只有13.15%。同期中证银行指数涨幅为14.37%。跑输中证银行指数1.2个百分点。实盘的表现要好一些,实际轮动收益率是21.9%。主要是因为我的换股是逐步进行的,和公布的系统持仓并不总是完全同步。

今年是个丰收年,但是丰收的原因是啥?系统的确有效?还是只是运气好?从去年一年的盈利数据来看,我想三分之一(阿尔法部分)是系统的确有效,三分之二是运气好,赶上银行股的估值回归。

明年的收益目标仍然是20%-30%。F大之前制定过一个小目标,就是“3.5年8倍”,目前已经超额完成,实在是厉害。F大是我学习的榜样。我也东施效颦一下,斗胆提出个6年计划,到2023年底收益率10倍。

*****************以下文字写于2017-12-14***************************************************

本系统运行开始于2015-12-21,初始资金10万。随着系统的成熟,盈利也在稳定增加,信心开始膨胀,逐步加仓至今,目前已是满仓加融资。为了保持系统的一致性,方便比较和统计收益,仍然使用10万元作为对比仓位,且不计入任何系统之外的收益,比如打新。手续费方面,印花税1%,买卖手续费合计按万7,共0.17%。

2016-12-30 单位净值 1.26822, 当年盈利21.99%

2015-12-30 单位净值 1.03963。时间太短当年盈利不做统计。

*****************以下文字写于2015-12-21***************************************************

看了Flitter大神的文章,很受启发,仿照其原理,自己也做了个估值模型,回测效果和Flitter大神的模型基本吻合。不同的是我的排序依据是“净资产收益率/市净率”。在大仓位应用之前,先开个试验盘,用实际操作测试效果。

今日估值排序

证券代码 证券名称 最新价格

601166 兴业银行 16.86

601939 建设银行 5.92

601398 工商银行 4.69

601288 农业银行 3.31

600016 民生银行 9.97

600036 招商银行 18.23

600000 浦发银行 19.14

000001 平安银行 12.51

600015 华夏银行 11.98

601009 南京银行 18.43

601169 北京银行 10.48

601818 光大银行 4.40

601328 交通银行 6.69

601988 中国银行 4.12

601998 中信银行 7.60

002142 宁波银行 16.18

0

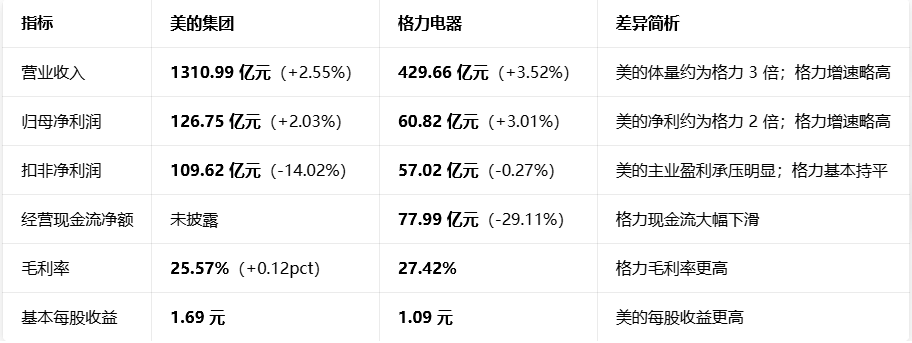

最近对比格力与美的,即使长期给予美的更高的ROE,似乎还是不如格力性价比高。未来几年美的分红的高增速很难持续,分红+回购占每年净利润100%,ROE维持稳定的情况下,净利润增速会明显放缓,在股息支付率不提高的情况下,分红增速几乎不可能达到10%以上,个人认为市场对美的过分高估了。

2

Twenty - 助力中国半导体技术突围

排名 银行 类型 2026Q1 拨贷比 (%) 备注(来源)

1 贵阳银行 城商行 3.78 一季报

2 招商银行 股份行 3.63 一季报

3 杭州银行 城商行 3.64 一季报

4 农业银行 国有大行 3.54 一季报

5 苏州银行 城商行 3.14 一季报

6 建设银行 国有大行 3.06 一季报

7 无锡银行 城商行 3.05 一季报

8 成都银行 城商行 2.94 一季报

9 青岛银行 城商行 2.93 一季报

10 工商银行 国有大行 2.80 一季报

11 宁波银行 城商行 2.80 一季报

12 重庆银行 城商行 2.75 一季报

13 邮储银行 国有大行 2.71 一季报

14 上海银行 城商行 2.68 一季报

15 长沙银行 城商行 2.62 一季报

16 齐鲁银行 城商行 2.55 一季报

17 南京银行 城商行 2.54 一季报

18 浦发银行 股份行 2.52 一季报

19 江苏银行 城商行 2.50 一季报

20 常熟银行 城商行 2.50 一季报

21 中国银行 国有大行 2.48 一季报

22 兴业银行 股份行 2.45 一季报

23 北京银行 城商行 2.45 一季报

24 浙商银行 股份行 2.42 一季报

25 光大银行 股份行 2.40 一季报

26 华夏银行 股份行 2.35 一季报

27 中信银行 股份行 2.32 一季报

28 平安银行 股份行 2.31 一季报

29 交通银行 国有大行 2.30 一季报

30 民生银行 股份行 2.28 一季报

1 贵阳银行 城商行 3.78 一季报

2 招商银行 股份行 3.63 一季报

3 杭州银行 城商行 3.64 一季报

4 农业银行 国有大行 3.54 一季报

5 苏州银行 城商行 3.14 一季报

6 建设银行 国有大行 3.06 一季报

7 无锡银行 城商行 3.05 一季报

8 成都银行 城商行 2.94 一季报

9 青岛银行 城商行 2.93 一季报

10 工商银行 国有大行 2.80 一季报

11 宁波银行 城商行 2.80 一季报

12 重庆银行 城商行 2.75 一季报

13 邮储银行 国有大行 2.71 一季报

14 上海银行 城商行 2.68 一季报

15 长沙银行 城商行 2.62 一季报

16 齐鲁银行 城商行 2.55 一季报

17 南京银行 城商行 2.54 一季报

18 浦发银行 股份行 2.52 一季报

19 江苏银行 城商行 2.50 一季报

20 常熟银行 城商行 2.50 一季报

21 中国银行 国有大行 2.48 一季报

22 兴业银行 股份行 2.45 一季报

23 北京银行 城商行 2.45 一季报

24 浙商银行 股份行 2.42 一季报

25 光大银行 股份行 2.40 一季报

26 华夏银行 股份行 2.35 一季报

27 中信银行 股份行 2.32 一季报

28 平安银行 股份行 2.31 一季报

29 交通银行 国有大行 2.30 一季报

30 民生银行 股份行 2.28 一季报

1

Twenty - 助力中国半导体技术突围

赞同来自: pppppp

指标 云南白药 羚锐制药

2025营收 412亿 38.5亿

2025净利润 51.53亿 7.60亿

营收增速 +2.9% +10.1%

净利润增速 +8.5% +5.1%

2026Q1营收增速 +7.0% +10.3%

2026Q1净利润增速 +5.3% +13.6%

分红率 90% 82%

2025每股分红 2.602元 1.10元

当前股价 ~54元 ~21元

股息率 ~4.8% ~5.3%

PE(TTM) ~18x ~15x

PB ~2.36x ~3.33x

ROE ~13.8% ~14%

总市值 ~940亿 ~120亿

2025营收 412亿 38.5亿

2025净利润 51.53亿 7.60亿

营收增速 +2.9% +10.1%

净利润增速 +8.5% +5.1%

2026Q1营收增速 +7.0% +10.3%

2026Q1净利润增速 +5.3% +13.6%

分红率 90% 82%

2025每股分红 2.602元 1.10元

当前股价 ~54元 ~21元

股息率 ~4.8% ~5.3%

PE(TTM) ~18x ~15x

PB ~2.36x ~3.33x

ROE ~13.8% ~14%

总市值 ~940亿 ~120亿

0

Twenty - 助力中国半导体技术突围

重要信息:

美的集团5月7号在港股发行了两笔可转换债券。

债券 到期 本金 初始转换价 溢价率

第一笔 2027年 86.24亿港元 96.82港元 +10.4%

第二笔 2033年 86.24亿港元 115.76港元 +32.0%

若全部转股,合计增发约1.64亿股H股,占总股本约 2.11%。

合理的解读:

1. 美的需要钱(海外扩张),但不觉得现在是发新股的好时机

2. 零息可转债融资成本极低,对公司有利

3. 10.4%的短期溢价确实偏保守,说明短期股价弹性预期有限

4. 但60%投向海外,本质上是战略投入,不是对自身股价的判断

美的集团5月7号在港股发行了两笔可转换债券。

债券 到期 本金 初始转换价 溢价率

第一笔 2027年 86.24亿港元 96.82港元 +10.4%

第二笔 2033年 86.24亿港元 115.76港元 +32.0%

若全部转股,合计增发约1.64亿股H股,占总股本约 2.11%。

合理的解读:

1. 美的需要钱(海外扩张),但不觉得现在是发新股的好时机

2. 零息可转债融资成本极低,对公司有利

3. 10.4%的短期溢价确实偏保守,说明短期股价弹性预期有限

4. 但60%投向海外,本质上是战略投入,不是对自身股价的判断

2

Twenty - 助力中国半导体技术突围

华夏银行2026年一季报业绩跟踪:业绩复苏,但利润都用来补充拨备了。

1、报告期内,营业收入 246.22 亿元,同比增加 64.28 亿元,增长 35.33%;

2、利润总额 66.11 亿元,同比减少 1.20 亿元,下降 1.78%;

3、归属于上市公司股东的净利润 49.87 亿元,同比减少 0.76 亿元,下降 1.50%。

4、资产总额 48,785.02 亿元,比上年末增加 1,408.83 亿元,增长 2.97%;

5、贷款总额 27,666.35 亿元,比上年末增加 1,999.69 亿元,增长 7.79%。

6、负债总额 44,729.46 亿元,比上年末增加 1,351.27 亿元,增长 3.12%;

7、存款总额 25,449.92 亿元,比上年末增加 1,632.93 亿元,增长 6.86%。

8、本集团不良贷款率 1.55%,与上年末持平;拨备覆盖率 146.37%,比上年末上升 3.07 个百分点;

9、贷款拨备率 2.27%,比上年末上升 0.04 个百分点。

营业收入增长主要是受资本市场波动等影响,公允价值变动收益 22.07 亿元,上年同期为公允价值变动损失 24.73 亿元。一正一负合计拉动营收约 46.80 亿元。本期营收同比总增量:64.28 亿元。公允价值变动贡献了约 73% 的增长。另外,利息净收入:176.69 亿元,同比 +13.66%(去年同期 155.45 亿元)

营业收入大涨的同时,营业支出也大幅增长,主要是信用减值损失(拨备)翻翻。

信用贷款损失115.24 亿元,去年同期:57.08 亿元,同比多提了 58.16 亿元。

未来几个季度,华夏银行的大部分利润都会用于补充拨备,很难大幅提高分红。

1、报告期内,营业收入 246.22 亿元,同比增加 64.28 亿元,增长 35.33%;

2、利润总额 66.11 亿元,同比减少 1.20 亿元,下降 1.78%;

3、归属于上市公司股东的净利润 49.87 亿元,同比减少 0.76 亿元,下降 1.50%。

4、资产总额 48,785.02 亿元,比上年末增加 1,408.83 亿元,增长 2.97%;

5、贷款总额 27,666.35 亿元,比上年末增加 1,999.69 亿元,增长 7.79%。

6、负债总额 44,729.46 亿元,比上年末增加 1,351.27 亿元,增长 3.12%;

7、存款总额 25,449.92 亿元,比上年末增加 1,632.93 亿元,增长 6.86%。

8、本集团不良贷款率 1.55%,与上年末持平;拨备覆盖率 146.37%,比上年末上升 3.07 个百分点;

9、贷款拨备率 2.27%,比上年末上升 0.04 个百分点。

营业收入增长主要是受资本市场波动等影响,公允价值变动收益 22.07 亿元,上年同期为公允价值变动损失 24.73 亿元。一正一负合计拉动营收约 46.80 亿元。本期营收同比总增量:64.28 亿元。公允价值变动贡献了约 73% 的增长。另外,利息净收入:176.69 亿元,同比 +13.66%(去年同期 155.45 亿元)

营业收入大涨的同时,营业支出也大幅增长,主要是信用减值损失(拨备)翻翻。

信用贷款损失115.24 亿元,去年同期:57.08 亿元,同比多提了 58.16 亿元。

未来几个季度,华夏银行的大部分利润都会用于补充拨备,很难大幅提高分红。

0

Twenty - 助力中国半导体技术突围

上海银行2025年报和2026年一季度业绩跟踪:

1、2025年营收同比增加3.35%。

2、2025年净利润同比增加2.60%。

3、2025年不良贷款率1.18%,同比持平。

4、2025年拨备覆盖率244.94%%,持续下降。

5、2025 年:每 10 股派5.20 元,同比增加4.02%。

6、2026年一季度营收同比增加4.25%。

7、2026年一季度“扣非净利润”同比增加1.11%。

8、2026年一季度“不良贷款率”1.18%,持平。

9、2026年一季度“拨备覆盖率”241.30%,继续降低。

1、2025年营收同比增加3.35%。

2、2025年净利润同比增加2.60%。

3、2025年不良贷款率1.18%,同比持平。

4、2025年拨备覆盖率244.94%%,持续下降。

5、2025 年:每 10 股派5.20 元,同比增加4.02%。

6、2026年一季度营收同比增加4.25%。

7、2026年一季度“扣非净利润”同比增加1.11%。

8、2026年一季度“不良贷款率”1.18%,持平。

9、2026年一季度“拨备覆盖率”241.30%,继续降低。

0

Twenty - 助力中国半导体技术突围

江苏银行2025年报和2026年一季度业绩跟踪:业绩符合参数设定,"拨备覆盖率"下降的有点快。保持系统设定参数不变。

1、2025年营收同比增加8.82%。

2、“归属于上市公司股东的扣除非经常性损益的净利润”同比增加9.41%。

3、2025年报分红加2025年中报分红合计0.5641元每股,同比增加8.36%。

4、2025年不良贷款率 0.84%,较上年末下降 0.05 个百分点。

5、2025年拨备覆盖率322.98%,持续下降。

6、2026年一季度营收同比增加8.41%。

7、2026年一季度“扣非净利润”同比增加8.53%。

8、2026年一季度“不良贷款率”0.81%,同比降低。

9、2026年一季度“拨备覆盖率”308.36%,继续降低。

1、2025年营收同比增加8.82%。

2、“归属于上市公司股东的扣除非经常性损益的净利润”同比增加9.41%。

3、2025年报分红加2025年中报分红合计0.5641元每股,同比增加8.36%。

4、2025年不良贷款率 0.84%,较上年末下降 0.05 个百分点。

5、2025年拨备覆盖率322.98%,持续下降。

6、2026年一季度营收同比增加8.41%。

7、2026年一季度“扣非净利润”同比增加8.53%。

8、2026年一季度“不良贷款率”0.81%,同比降低。

9、2026年一季度“拨备覆盖率”308.36%,继续降低。

0

Twenty - 助力中国半导体技术突围

招商银行一季度业绩跟踪:

1、营收同比增加3.81%。

2、“扣除非经常性损益后归属于本行股东的净利润”同比增加1.77%,“归属于本行普通股股东的稀释每股收益(人民币元)”同比增加0.68%。

3、不良贷款率0.94%,与上年末持平。关注贷款率1.48%,较上年末上升0.05个百分点;逾期贷款率1.29%,较上年末上升0.04个百分点。拨备覆盖率387.76%,较上年末下降4.03个百分点。

1、营收同比增加3.81%。

2、“扣除非经常性损益后归属于本行股东的净利润”同比增加1.77%,“归属于本行普通股股东的稀释每股收益(人民币元)”同比增加0.68%。

3、不良贷款率0.94%,与上年末持平。关注贷款率1.48%,较上年末上升0.05个百分点;逾期贷款率1.29%,较上年末上升0.04个百分点。拨备覆盖率387.76%,较上年末下降4.03个百分点。

0

Twenty - 助力中国半导体技术突围

中联重科一季度业绩跟踪:

1、营收增加6.89%。

2、归属于上市公司股东的净利润(元) 同比降低37.3%。

公司自己解释说,净利润下降是有汇兑损失造成的。

1、营收增加6.89%。

2、归属于上市公司股东的净利润(元) 同比降低37.3%。

公司自己解释说,净利润下降是有汇兑损失造成的。

把归母净利润剔除汇兑损失和土地处置两项非经营项目的影响、把扣非归母净利润剔除汇兑损失这一项非经营项目的影响,公司核心的归母净利润、扣非归母净利润分别同比增长54.90%、30.31%。中联重科竟然发行了可转换债券,我把这部分可转换债券计入了股本。并下调了三年的增长率。

0

Twenty - 助力中国半导体技术突围

北京银行2025年年报和2026一季报业绩跟踪:业绩恶化,分红减少。

1、2025年年报分红10派2.780元(含税),同比减少13.1%。

2、2025年归属于母公司股东的净利润同比减少23.73%,归属于母公司股东的扣除非经常性损

益后的净利润同比减少23.75%。

3、稀释每股收益同比减少28.44%。

4、不良贷款有所降低,但拨备覆盖率持续减少,至200.21%.

5、一季度归属于母公司股东的扣除非经常性损益的净利润同比增加5.69%。

6、一季度不良贷款率增加,拨备覆盖率持续减少。

1、2025年年报分红10派2.780元(含税),同比减少13.1%。

2、2025年归属于母公司股东的净利润同比减少23.73%,归属于母公司股东的扣除非经常性损

益后的净利润同比减少23.75%。

3、稀释每股收益同比减少28.44%。

4、不良贷款有所降低,但拨备覆盖率持续减少,至200.21%.

5、一季度归属于母公司股东的扣除非经常性损益的净利润同比增加5.69%。

6、一季度不良贷款率增加,拨备覆盖率持续减少。

0

Twenty - 助力中国半导体技术突围

羚锐制药2025年年报和2026一季报业绩跟踪:分红超预期、业绩增长符合设定。

1、2025年分红10派11.0元(含税),同比增加22%。

2、归属于上市公司股东的净利润增加13.61%,归属于上市公司股东的扣除非经常性损益的净利润同比增加11.59%。

1、2025年分红10派11.0元(含税),同比增加22%。

2、归属于上市公司股东的净利润增加13.61%,归属于上市公司股东的扣除非经常性损益的净利润同比增加11.59%。

京公网安备 11010802031449号

京公网安备 11010802031449号