Edge

Edge Chrome

Chrome Firefox

Firefox

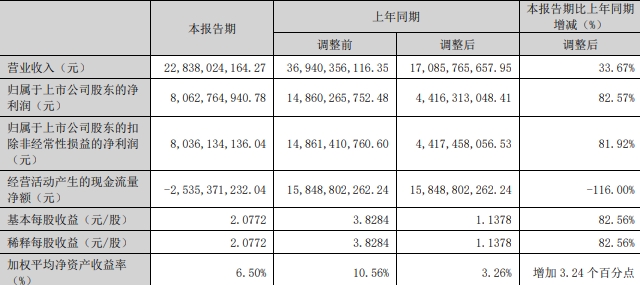

调整前,调整后,真是截然不同的

当然,这把戏也早有不少地方玩过了

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

有始有终,五粮液新Boss终于任命了,还是提一下,从公司规模看,大致是从当地70亿市值的企业提到3000亿市值的企业,专业从化工工业品变到酒消费品,当然也可以说酒也是一种化工品已经烂到根了

在上市企业天原股份上任前也有类似一出,是人和,还是地利惯性就不得而知了

下面是DS写的分析,不评价

一、天原股份(2023年11月上任)

1. 关键时间线

2023年9月21日:公司合营企业广州锂宝丧失对宜宾锂宝的控制权。...

在上市企业天原股份上任前也有类似一出,是人和,还是地利惯性就不得而知了

下面是DS写的分析,不评价

一、天原股份(2023年11月上任)

1. 关键时间线

2023年9月21日:公司合营企业广州锂宝丧失对宜宾锂宝的控制权。

由于天原股份对广州锂宝具有重大影响,该事项导致天原股份确认大额投资收益,构成应披露的重大事项。

2023年10月31日:公司在披露2023年三季报时,才一并披露该事项及对应投资收益,未按《上市公司信息披露管理办法》要求在触发时点及时履行临时公告义务。

后续监管结果:四川证监局认定该行为违反信息披露相关规定,对前董事长出具警示函,并记入证券期货诚信档案。

- 业绩表现

2023年前三季度:扣非净利润亏损约1.09亿元;

2023年全年:归母净利润同比下降超90%,扣非净利润亏损约1.9亿元。 - 专业解读

该事项属于重大事项延迟披露,构成信息披露不合规,但不直接等同于财务造假。

从治理角度看,该收益确认与披露时点集中在换届前,客观上起到一次性确认收益、集中暴露问题、划断前后任责任的作用,可视为财务与合规风险的集中出清。

二、五粮液(2026年6月上任)

1. 关键事项

2026年4月30日:五粮液披露《关于前期会计差错更正的公告》,对2025年前三季度及全年财务数据进行大幅追溯调整,营收与净利润均显著下调,全年营收同比降幅超50%。

公司解释为收入确认政策调整,由“发货确认”改为“终端动销确认”,旨在提高财务信息质量。

2. 专业解读

官方表述为会计差错更正与审慎性处理;

市场普遍将其理解为财务合规整改与业绩筑底,即在高层变动窗口完成历史数据修正,夯实资产与收入质量,为后续经营提供低基数与更稳健的报表基础。

三、综合对比与制度逻辑

维度

天原股份(2023)

五粮液(2026)

核心事件

丧失控制权产生大额收益,但未及时披露

前期会计差错更正,大额调减营收与利润

治理功能

重大事项集中披露 + 风险出清

财务数据修正

换帅时点

2023年11月董事会换届

2026年6月董事长调整

制度逻辑

利用换届窗口完成业绩清理

结论

在两家宜宾市属国企的换帅过程中,均出现了重大财务或合规事项在换届前集中落地的特征:

天原股份体现为重大事项延迟披露与主业亏损叠加;

五粮液体现为前期会计差错集中更正与业绩大幅下调。

从公司治理与监管实践看,这类安排通常被理解为通过财务与合规层面的集中清理,实现新旧管理层责任切割,并为新任管理者提供更为有利的业绩起点。

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

新浪财经

关注

euls

2026-05-01 13:58 |新浪财经官方账号财

来源:澎湃新闻

四问:监管是否介入?

五粮液这一连串的操作披露后,有股民直呼“报表可以随意调整吗,闻所未闻!”还有股民认为,“如果这样都允许的话,从此所有财报都不具备可信度”;另有网友调侃五粮液是“无良液”。

上海久诚律师事务所律师许峰对中新经纬表示,公告显示的信息存在虚假陈述的嫌疑,五粮液应该给出市场和投资者更加明确的解释,以排除虚假陈述疑问。如果无法做出合理的解释,可能监管层有必要介入查明,以保障投资者知情权。

张琦认为,本次操作实质违反多项监管规定:一是前期披露的季报数据严重失真,违反《中华人民共和国证券法》信息披露真实、准确、完整的要求,涉嫌虚假记载、误导性陈述。二是故意混淆会计政策变更与会计差错更正,滥用会计准则,规避监管对会计政策变更的严格披露与审议要求。三是连续三期财报出现重大数据偏差,暴露公司财务内控体系完全失效,违反上市公司内控治理相关规定;四是重大财报调整长期隐瞒,未及时披露更正,违反信息披露及时性原则。

“结合监管惯例与目前事件性质,大概率采取行政监管加上自律监管再加上民事追责的组合处罚,不会直接触及刑事追责。”张琦说。

若监管介入,张琦分析称,首先深交所会下发问询函、监管函,视情况给予通报批评、公开谴责;其次证监会将责令公司整改,对公司给予警告并处百万级罚款,对时任财报签字高管、财务负责人、董秘等责任人处以个人罚款;同时会追责年审会计师事务所,采取监管警示、执业限制等措施。

在许峰看来,一旦监管层介入并查实其存在虚假陈述,五粮液公司最高可能被处以一千万元的罚款,同时可能会对相关高管作出处罚,情节严重的高管,还可能涉嫌刑事责任。“当然具体要看五粮液的解释合理性能否被市场和监管层接受,建议监管层密切关注此事。”

“鉴于本次调整幅度巨大,监管关注概率较高。”北京市兰台律师事务所高级合伙人杜云峰表示,若最终认定原定期报告存在虚假记载、误导性陈述或重大遗漏,公司及相关责任人可能面临交易所处分、证监会行政处罚、投资者民事索赔,严重情形下不排除刑事风险

最终结论应以监管调查和证据材料为准

赞同来自: 何处相思

AI随便搜了下:2025 年买入五粮液并亏损的股民,依法完全可以起诉索赔,且不需要等证监会处罚立案中国证券监督管理委员会。下面把关键说清楚(结合本次事件 + 最新司法解释):一、法律上:这次属于 “可索赔的虚假陈述”最高法 2022 年 1 月起施行的《证券市场虚假陈述侵权民事赔偿案件若干规定》明确:虚增收入、利润,属于典型的 “虚假记载 / 误导性陈述”中华人民共和国最高人民法院公报;不用等证...但是反过来想一下,人家董事会秘书,券商,肯定也知道这些。估计已经做好了相关准备和预案。

而且管辖地法院是宜宾,五粮液是当地一家重要国企。

所以这个,你懂得。

不等证监会的处罚下来,维权估计地狱难度的。

就算有处罚决定,估计也不容易。

2、觉得便宜的:未来利润都大幅下降了,基于利润的估值(例如市盈率)势必大幅上升。

3、看中其盈利能力的,在净资产不变的前提下,未来净利润大幅下降,势必导致ROE大幅降低。

4、白酒行业收入确认标准也许以后会因此变得更加严苛。

鉴于此,持有五粮液和白酒的投资人可能已经开始瑟瑟发抖了。

赞同来自: freetstar89 、黑水白石 、听风听雨 、gaokui16816888 、sybil03 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 萝卜头 、听风听雨 、coding 、踏空武威 、Penny 、 、 、 、 、 、 、更多 »

2025 年买入五粮液并亏损的股民,依法完全可以起诉索赔,且不需要等证监会处罚立案中国证券监督管理委员会。

下面把关键说清楚(结合本次事件 + 最新司法解释):

一、法律上:这次属于 “可索赔的虚假陈述”

最高法 2022 年 1 月起施行的《证券市场虚假陈述侵权民事赔偿案件若干规定》明确:

虚增收入、利润,属于典型的 “虚假记载 / 误导性陈述”中华人民共和国最高人民法院公报;

不用等证监会处罚,股民可直接起诉中国证券监督管理委员会;

只要:财报重大不实→影响股价→你在期间买入并亏损,就可索赔中华人民共和国最高人民法院公报。

五粮液本次情况:

2025 年前三季度:营收从 609 亿砍到 306 亿,净利从 215 亿砍到 64 亿;

实质:把往年 “压货给经销商、发货即确认收入” 的虚增部分一次性冲回;

**对股民:2025 年一至三季报都是重大不实、严重误导,造成股价虚高、买入后大跌亏损。

**

→ 完全符合 “虚假陈述 + 因果关系 + 损失” 三要件中华人民共和国最高人民法院公报。

二、谁可以索赔(时间区间,律师目前口径)

多家证券索赔律师(如厉健团队)已公开给出暂定适格区间(法院最终认定会基本一致):

在 2025 年 4 月 28 日 至 2026 年 4 月 30 日期间买入五粮液(000858),并在 2026 年 4 月 30 日之后卖出或继续持有,且有亏损的股民,可索赔。

三、能赔什么、赔多少

赔偿范围:投资差额损失 + 佣金 + 印花税;

计算方式:按 “买入均价−揭露日后均价”× 持股数量,法院会委托专业机构核算;

参考类似案:虚增收入比例超 50% 的,获赔比例通常在亏损额的 30%—70% 区间。

四、现在怎么做(实操步骤)

准备材料

身份证正反面;

证券账户信息;

2025-04-28 至 2026-04-30 期间五粮液全部交易记录(券商盖章对账单 / 交割单)。

找专业证券索赔律师(风险代理)

市场上多家律所专门做这类案:先办案、赢了再付律师费(约赔到金额的 15%—20%);

不赢不收费,股民几乎零成本。

起诉法院

管辖:宜宾中院(五粮液住所地)中华人民共和国最高人民法院;

流程:立案→证据交换→开庭→判决→执行,周期一般6—12 个月。

五、一句话总结

事实:五粮液 2025 年财报大规模虚增收入、误导股民、造成重大损失,无争议;

法律:属于可直接起诉的证券虚假陈述,2025 年买入并亏损的股民完全有权索赔中国证券监督管理委员会;

行动:整理交易记录,联系证券索赔律师走风险代理即可。

五粮液 2025 年调整的法律定性(结合前述)

当前状态:公司公告为 “前期会计差错更正、追溯调整收入确认口径”,暂未被证监会立案调查,赞未认定为造假。

法律边界:

若仅为会计政策变更(从 “发货确认” 到 “控制权转移确认”)+ 前期谨慎性不足:属合规调整 / 会计差错,不触发行政 / 刑责;

若被查实长期故意压货、虚构收入、实控人指使:可被认定为虚增收入(虚假陈述),触发行政罚款 + 投资者索赔 + 情节严重时刑责。

核心区别:主观故意 + 虚构交易 / 伪造凭证 = 造假(可追责);政策变更 / 谨慎性不足 = 差错(一般不追责)。

虚增收入的处罚阶梯

轻微(占比 < 10%、无故意):更正 + 监管问询,无处罚;

一般(占比 10%—30%、过失):行政罚款(公司 + 高管)+ 整改;

严重(占比 > 30%、故意):重罚 + 市场禁入 + 投资者索赔;

特别严重(金额巨大、实控人主导、后果恶劣):刑事责任(5—10 年)+ 巨额罚金 + 终身禁入

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: freetstar89 、丢失的十年 、白金牛 、凡先生 、gaokui16816888 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号