Edge

Edge Chrome

Chrome Firefox

Firefox首先,日历对价不仅仅是中性,也能组合为看多对角,看空对角,但是中性最好用,组合后delta尽量接近0。

最好用,当然只是针对个人,其他人可能觉得双卖好,铁鹰好,牛熊牛购,领口,备兑之类好,这些个人策略不用,喜好不同,所以因人而异很正常,这点是不争辩的。

至于为什么觉得这个策略好,是因为觉得对角策略能普适至少80%以上的行情。除了急涨急跌这两种不多见的情况。其他如慢牛,慢熊,无序震荡都能很好适应。而其他策略往往需要较好的预判,而大部分人都没有这能力,所以说中性策略反而挺合适的。

对角也分认沽组合和认购组合,因为目前股指贴水居多,所以一般来说,同价位同收益的认沽组合会比认购组合占用保证金略少,这样资金利用率能稍微高一点点。认沽或认购的中性组合可能是虚虚配,虚平配,虚实配,平实配,实实配,并没有定数。喜欢虚虚配仅仅是因为虚值合约一般滑点小,且占用保证金也少,这样资金使用率又能再提高一点点。

风险与收益,做的是股指期权,没有任何组合保证金,又因为卖近月,买远月,且远月必须比近月贵这铁律的存在下(个人开仓癖好),风险可谓极低,哪怕最极端情况,指数一月翻倍或打对折,中性对角策略本金损失也不会超10%。在70-80%仓位情况下,收益至少等于所做品种的波动率。所以越高波的品种收益相对越高。(这里的收益计算为,开仓后组合的盈利(盘中或双平都可以)÷最初本金。如100W本金,一年后赚了20W,收益率就是20%,不管开什么合约组合,中途占多少保证金,名义delta多大。)最后需要注意的是,在高仓位情况下,会出现当日组合盈利但盘后结算保证金不足的情况,且非常常见。这时一般双平一组来释放保证金。

杠杆如何,一般来说,即使满仓,遇到极端行情,且不会调仓,杠杆也很难超过1,不是上了1倍杠杆,而是名义delta值不超过本金。非常安全。

如何盈利,赚的是什么钱。这里可以很明确的说,中性对角既然近远月对冲了delta和gamma,那赚的当然就只剩下theta的钱了,不赚delta,gamma钱,升波时会赚vega钱,但降波vega也就亏回去。

如何保持中性,一般开仓会尽量把delta配平=0,指数波动时,虽然近远月会对冲,但必然也会偏离,但偏离超过容忍度时,最简单的方法可以近月上下调仓来配平。

到期如何处理,如果是当月次月组合,那双平后重新双开下月-下下月组合好了;如果是当月-远季月组合,那当月到期前一键后移就好了,远季月不管。

一些容易误解的概念,因为对角日历,也可以叫对角牛沽或对角牛购,容易让人觉得这是个看多或看空组合。而真实情况是,对角日历(沽组合)--对角牛沽,它既可能是看多组合,也可能是看空组合,也可能是看中性组合。对角牛购同理。只是这里介绍的是其中的看中性组合。如果看好指数,做个看多组合也可以。

而中性对角组合既然为中性,所以就不预判行情。不存在这两年指数上涨才收益高这种靠行情吃饭的情况。如果接下来两年又震荡回落,相信中性对价一样稳稳慢爬坡。同样的如果有预判的高手,完全可以直接裸多裸空,或者做看多(看空)对角。

最后想说,以上仅仅是分享概念,想法和解释部分人对策略的疑惑之类的,并且这也算是个小众策略,但也不少人默默用着。最后---上面的字并不构成投资投机建议,怀疑者请勿尝试开仓,大家看着图个乐就好。

请教一下。反过来,如果市场下跌或不变的话,下跌的部分都对冲掉,每个月卖put的时间价值都赚到,那么最终亏的只有一开始买远月put时的时间价值部分。利润大概就是1500 x 5 - 远月时间价值的1500 = 6000元,挣更多。

这种策略,在使用put的情况下,

好像比起跌,更怕涨?

比如

买明年03月到期的创业板ETF 3600 实值put,付出权利金7500元

卖今年11月到期的创业板ETF 3000 平值put,收到权利金1500元

如果11月创业板ETF大涨比如涨到 3300,也就是一个月板块涨 10%

那么我的远月put会受到很大损失,猜测跌到5000元附近,即损失2500元。

而近月只有1500...

这种策略,在使用put的情况下,

好像比起跌,更怕涨?

比如

买明年03月到期的创业板ETF 3600 实值put,付出权利金7500元

卖今年11月到期的创业板ETF 3000 平值put,收到权利金1500元

如果11月创业板ETF大涨比如涨到 3300,也就是一个月板块涨 10%

那么我的远月put会受到很大损失,猜测跌到5000元附近,即损失2500元。

而近月只有1500元的固定收入。

就这样一直到3月假如涨到了3600,远月put价值归零,近月每次1500,5个月加起来是7500元,

最终一分钱也赚不到。。

而如果到3月只涨到了3300,远月put价值会是3000元,这样算下来,7500(近月收益)减去4500(远月损失),盈利是3000元,占用资金是买远月的7500+保证金5000左右=12500,即5个月收益率3000/12500=24%,年化将近50%的样子。

请问我是不是哪里算错了?

赞同来自: homanking 、阿彪12345678

你们俩划定的范围不一样呀。假如仅考虑所有期权交易,不考虑标的和其他,统一到这个范围,再讨论就统一大家讨论的内容,否则大家说的不是一个事情仅考虑期权交易是零和的,但是有些参与者使用固定的策略长期负收益,去当她们的对手盘就是长期正收益。讨论外部因素往往是为了解释为什么她们接受在期权市场长期负收益,而不是把她们当作头铁的傻逼。

赞同来自: kolanta

期货的贴水对应期权的沽贵购便宜,两者是完全匹配的,根本没有套利空间,偶尔有点空间也会被机器人自动抹平。对的,不存在无风险套利期货贴水的策略,机器人就是干这个的。但降低风险的吃贴水期权策略还是有的。比如直接买深度实值购,保险金还是负数。比如低杠杆的卖沽。各种牛市价差策略等。

也不一定策略期望值都是0,比如中证1000期货和期权能对冲,那么奇高的期货贴水应该能从某些期权策略里体现出来。期货的贴水的利润来自机构基金的对冲仓位,而这些对冲仓位的利润来源又是A股的散户和大量的基民。期货的贴水对应期权的沽贵购便宜,两者是完全匹配的,根本没有套利空间,偶尔有点空间也会被机器人自动抹平。

也不一定策略期望值都是0,比如中证1000期货和期权能对冲,那么奇高的期货贴水应该能从某些期权策略里体现出来。期货的贴水的利润来自机构基金的对冲仓位,而这些对冲仓位的利润来源又是A股的散户和大量的基民。你们俩划定的范围不一样呀。假如仅考虑所有期权交易,不考虑标的和其他,统一到这个范围,再讨论就统一大家讨论的内容,否则大家说的不是一个事情

赞同来自: dengyao9977

这是不可能的,所有的期权策略收益期望值一定都是0,如果计算出来有稳定的小收益,最后一定会对等的有偶然的大亏损也不一定策略期望值都是0,比如中证1000期货和期权能对冲,那么奇高的期货贴水应该能从某些期权策略里体现出来。期货的贴水的利润来自机构基金的对冲仓位,而这些对冲仓位的利润来源又是A股的散户和大量的基民。

今天开盘中千上涨的时候,组合开始微微盈利。现在又小亏了。开仓的时候我用Qwin做的测试,是30天后,指数下跌6%左右,波动率较开仓的时候不变,组合还是保持不亏。能否告诉开仓时间和四个腿的价格,按你的假定我也测算一下,互相学习,谢谢

今天开盘中千上涨的时候,组合开始微微盈利。现在又小亏了。开仓的时候我用Qwin做的测试,是30天后,指数下跌6%左右,波动率较开仓的时候不变,组合还是保持不亏。目前中千上涨对组合有利

赞同来自: 阿彪12345678

持仓1周,我发现这个组合盈亏很难预测,看着像升波有利,可是近月和远月的波动率变化有可能相反。今天开盘中千上涨的时候,组合开始微微盈利。现在又小亏了。

目前浮亏中,不过最初就做好了吃时间价值的准备,准备那30天看看。

开仓的时候我用Qwin做的测试,是30天后,指数下跌6%左右,波动率较开仓的时候不变,组合还是保持不亏。

持仓1周,我发现这个组合盈亏很难预测,看着像升波有利,可是近月和远月的波动率变化有可能相反。目前浮亏中,不过最初就做好了吃时间价值的准备,准备那30天看看。我也9月25开小仓试了一下科创50,指数这几天涨跌都有5%,而组合的盈亏没什么变化,感觉风险不高

赞同来自: kolanta 、Zzzzzcm 、我心飞扬33 、jackymin001 、阿彪12345678 、 、 、更多 »

目前浮亏中,不过最初就做好了吃时间价值的准备,准备那30天看看。

赞同来自: 阿彪12345678

所以这个策略如果能稳定盈利,精华就在持有过程中要不断调仓

但上涨怎么调?下跌怎么调?还是盯着DELTA=0来调?

加仓买方还是减仓卖方?

但方法太多了

本策略看似简单,但实则极其看重每个人的调仓认知,绝非一建仓就拿到期的普通人适用策略

望楼主赐教

这个就是和股指期货贴水一样吧1838-648+5200=6390贴水1143点,不知道计算错了没有只有估值期货吃贴水的策略能吃到吧。赞,理论正确,小数点弄错了。1838-64.8+5200=6973.2,贴水560.62,现货卖出,远期合成标的多头。需考虑资金成本。欢迎批评指正

我找了几个软件,都不理想。建议你自己计算持仓的delta cash,gamma cash,vega cash, theta cash 这样就可以自己估计涨跌x%, 波动率变动y% 等情况下持仓的损益。谢谢,我现在是先在ETF期权上积累经验和知识,准备以后应用到股指期权(期货期权)。

请问老师:回撤3%的基准是什么?谢谢我找了几个软件,都不理想。

建议你自己计算持仓的delta cash,gamma cash,vega cash, theta cash

这样就可以自己估计涨跌x%, 波动率变动y% 等情况下持仓的损益。

赞同来自: oliversea

楼主,你好。假如按周一中千跌5%考虑,感觉这两个组合一共极限亏5000以内,正常3000附近。多1%,你就多计提1000.

前几天试开了一组

卖11月7600P + 买12月7500P

卖11月7700C + 买12月7700C

昨晚黑天鹅,如果周一参考4月7日的大跌,是否需要调仓?仓位极低,保证金的问题不考虑。

没保证金压力的话,就算调仓也是过1-2天平静一下再调,当天波动肯定大,不建议乱动。

前几天试开了一组

卖11月7600P + 买12月7500P

卖11月7700C + 买12月7700C

昨晚黑天鹅,如果周一参考4月7日的大跌,是否需要调仓?仓位极低,保证金的问题不考虑。

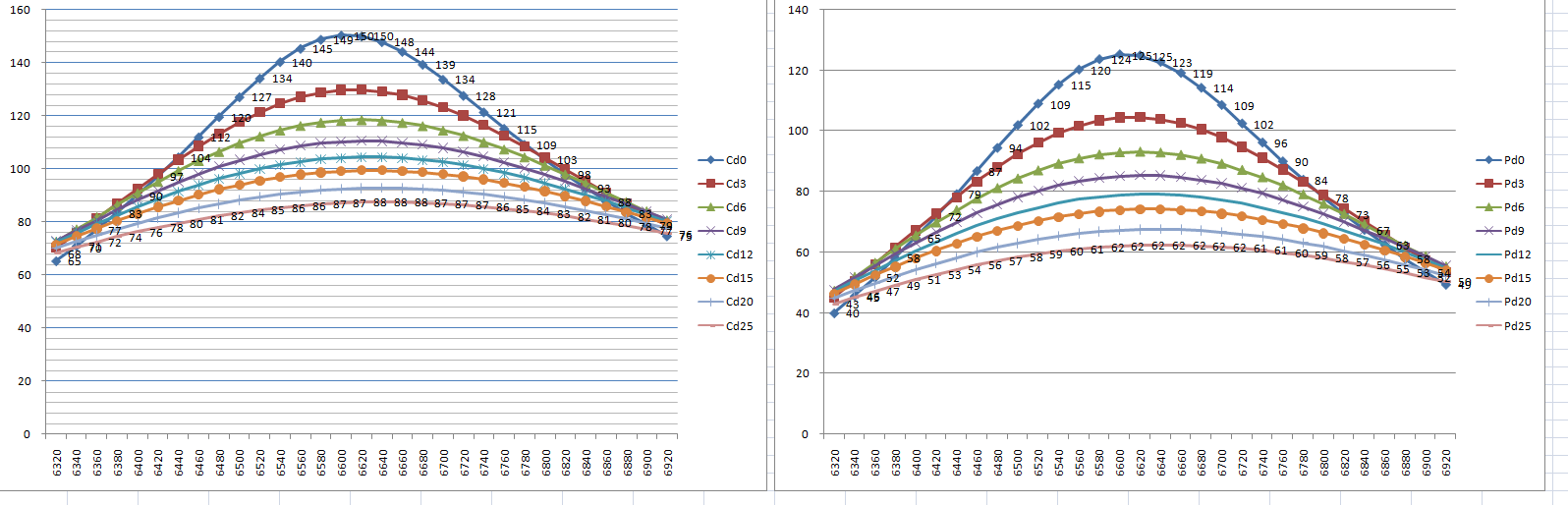

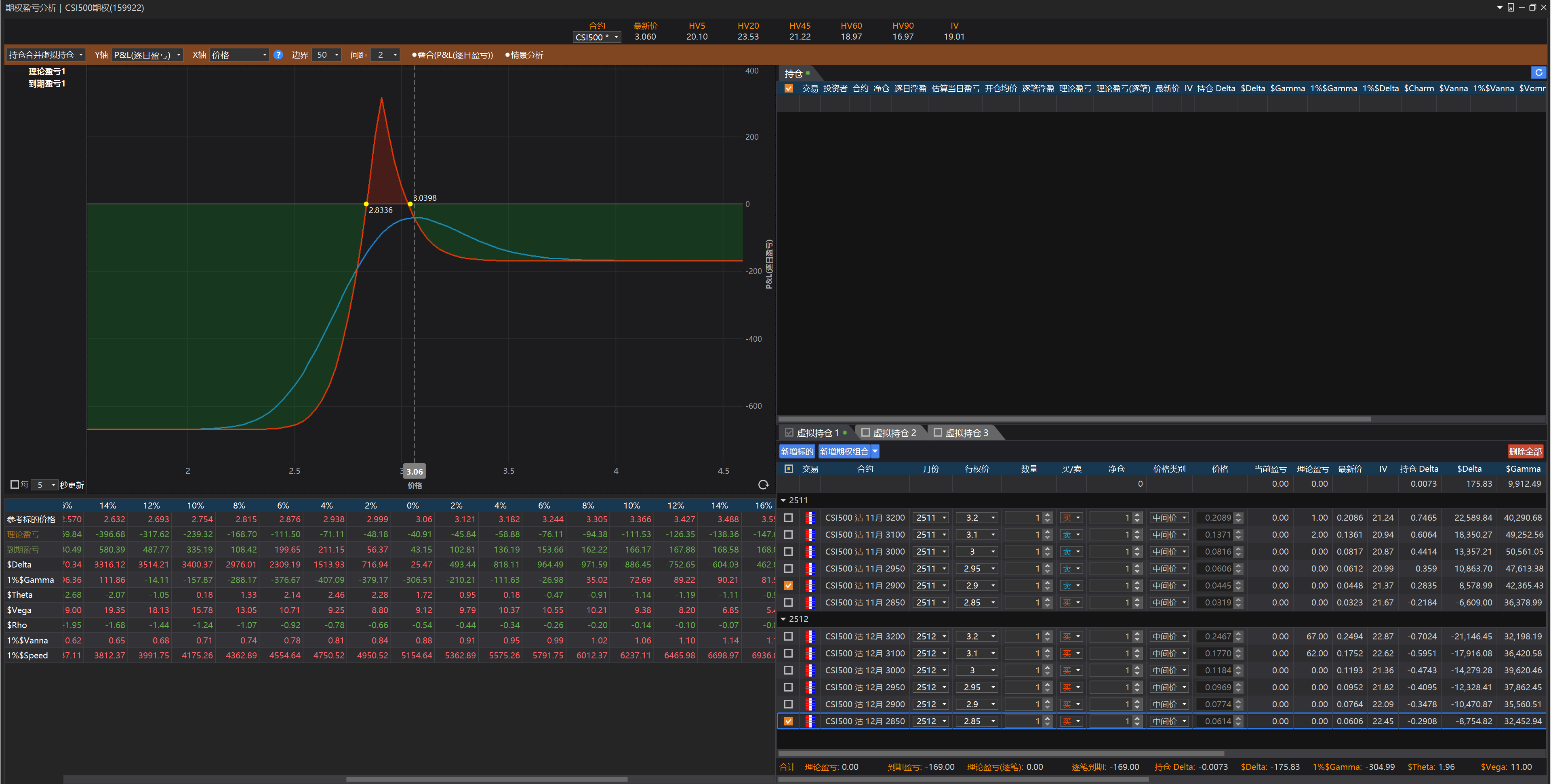

既然那边不方便说了,这里申明一下啊,(图表为结算价)目前价位下,这个2900@11P配2850@12P才是中性对角认沽组合。而那边2900@10P配2850@11P是偏空对角认沽组合。中性策略赚的是theta慢钱,偏空对角虽然也能赚theta钱,但是方向反了容易被delta吃掉利润。两者是不一样的。另,这里欢迎任何人留言,找茬,建议,批评,指正,共同进步。科创的IV高,是否交易科创ETF期权更优?谢谢

赞同来自: kolanta 、jackymin001

赞同来自: lululululewis 、luffy27

大师,请教一下,MO远季深实值购的时间价值有负数的情况,例如现在MO2606C5200的时间价值为-495点。相当于远季购现在有折价49500元。我的理解是,这个折价一部分来自于贴水(购便宜),另一部分是补偿远期期权占用资金时间较长。这个其实就相当于穷人备兑吧,风险就是大跌。

如果买入折价的远季深实值购,同时卖出近月虚值购,再配合近月虚购向后移仓,不断降低远季购的买入成本,类似日历价差策略。远季购合约的流动性可能差一些,但等一等还是能成交...

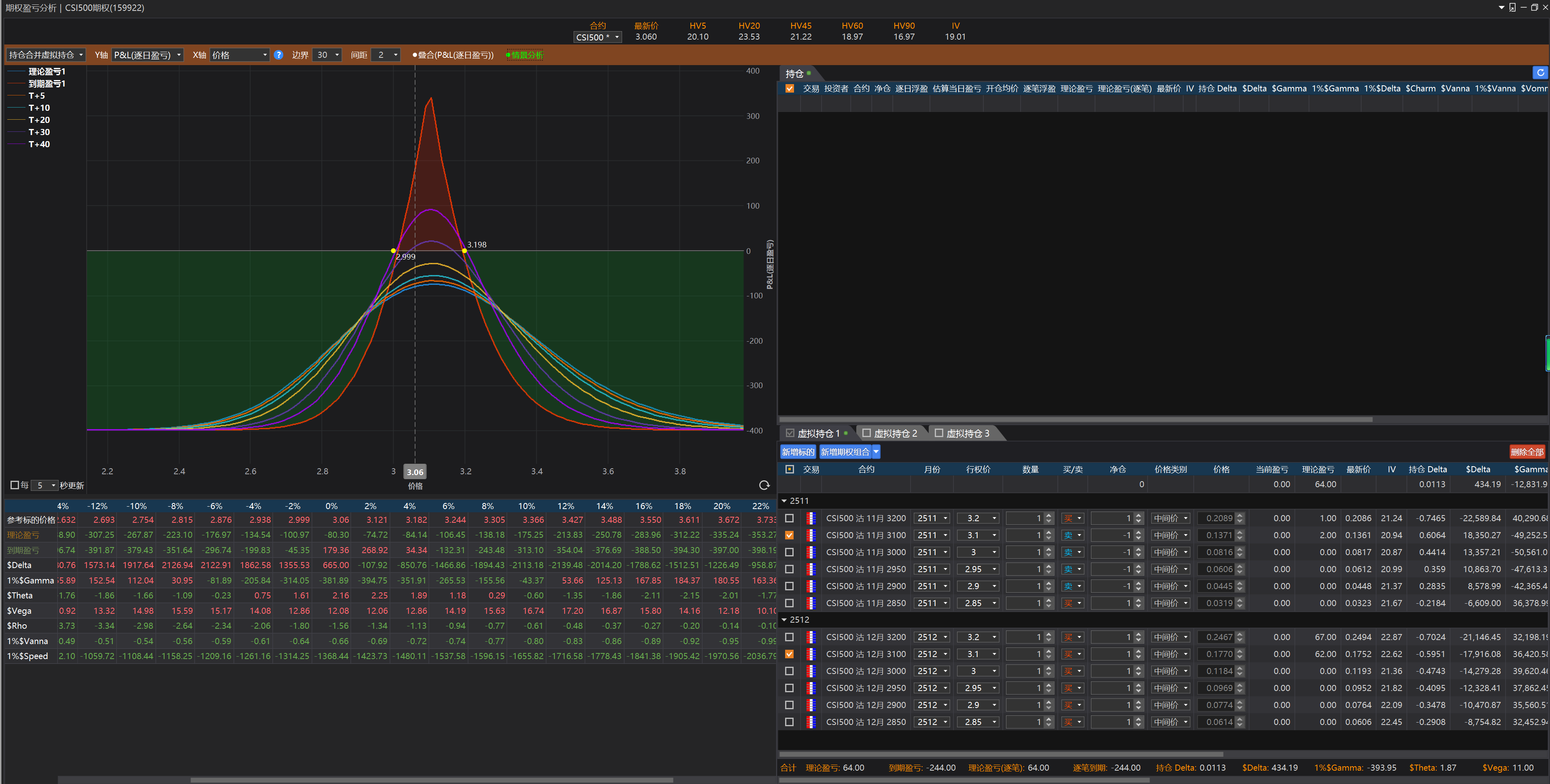

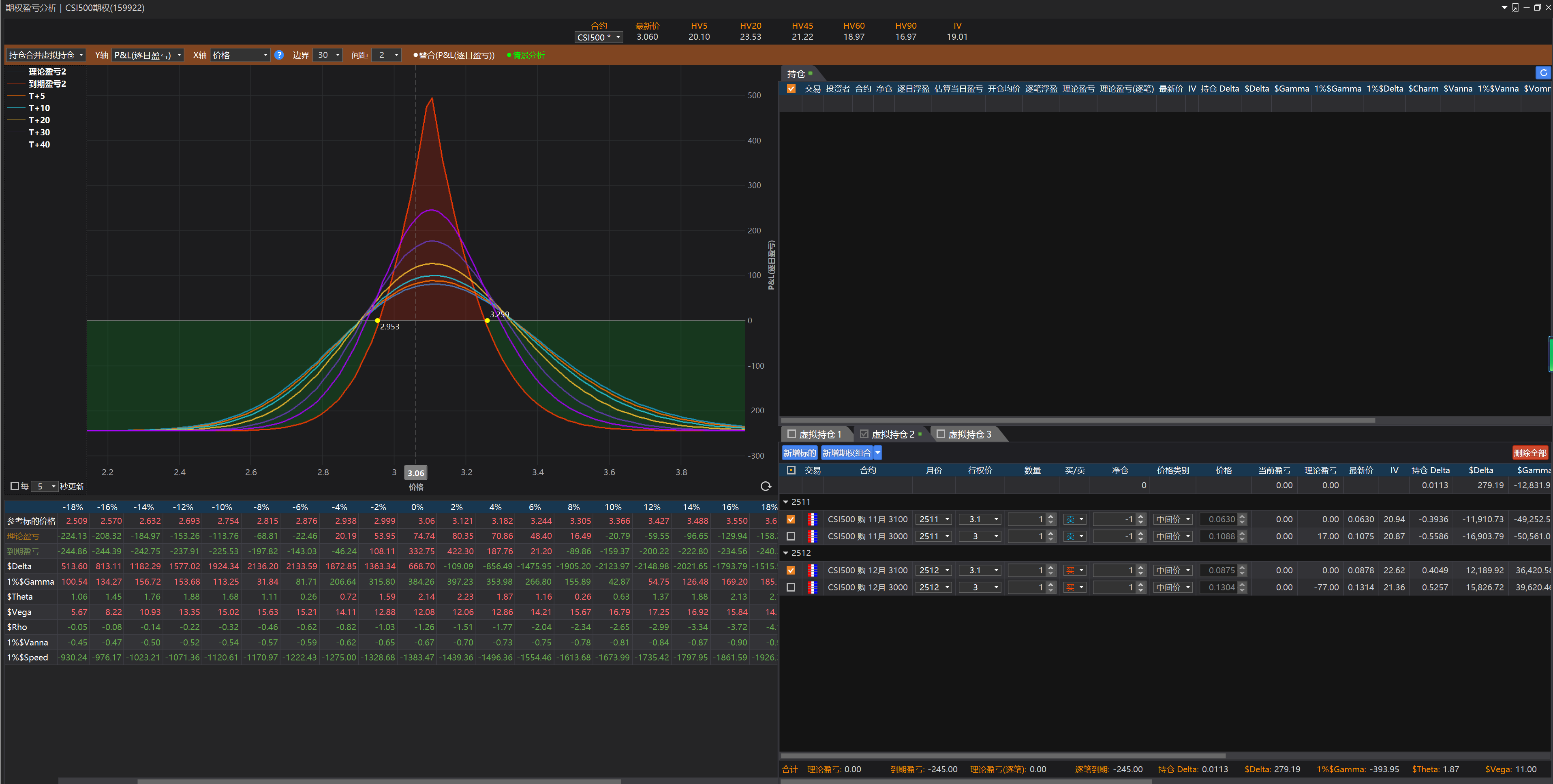

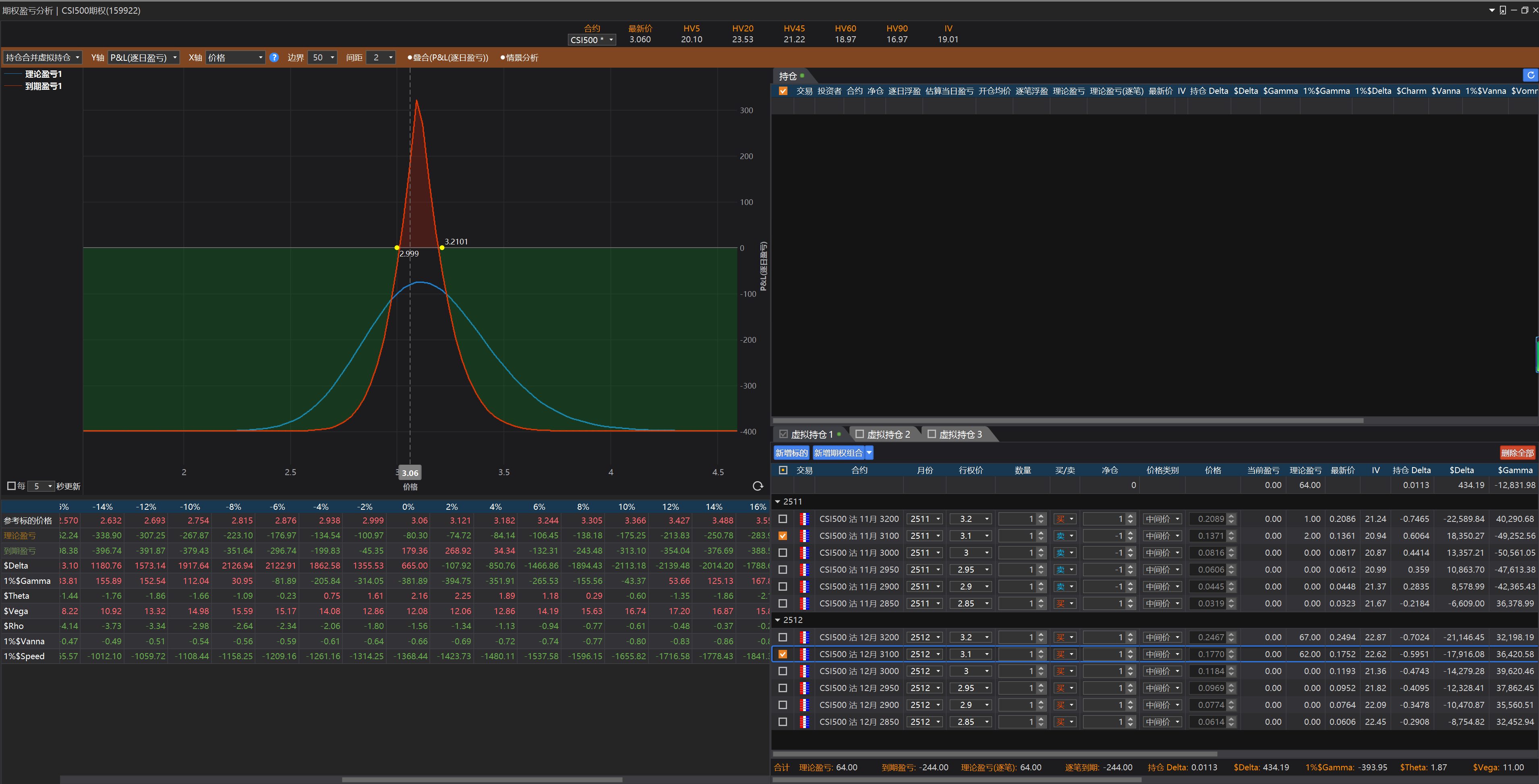

如果是今天开仓,是不是下面这样更好?深圳500ETF期权@sanbeishui 你这图中显示的是什么软件?

卖出11月的3100P,买入12月的3100P做水平日历?这个损益图看起来和铁鹰就很像了。

既然那边不方便说了,这里申明一下啊,(图表为结算价)目前价位下,这个2900@11P配2850@12P才是中性对角认沽组合。而那边2900@10P配2850@11P是偏空对角认沽组合。中性策略赚的是theta慢钱,偏空对角虽然也能赚theta钱,但是方向反了容易被delta吃掉利润。两者是不一样的。delta基本很小,现在是偏空。损益图如下

另,这里欢迎任何人留言,找茬,建议,批评,指正,共同进步。

愚头兄,再请教个细节点的问题,你在现在这个时间点开仓,为什么会选择11月--12月的组合,而非10月--11月的组合,从理论来讲,后者不是赚Theta的效率更高么?1,并不一定近月theta就比远月流逝快。

2,10月太短了,字母变得块,不如11月稳。

本质就是单边的日历价差策略,传统的日历价差两边的行权价相同,这里搞成不同的,盈亏还是各一半吧。同行权价的叫水平日历,不同行权价的叫对角日历。不过只是名字问题,与盈利无关,不必深究。

京公网安备 11010802031449号

京公网安备 11010802031449号