Edge

Edge Chrome

Chrome Firefox

Firefox

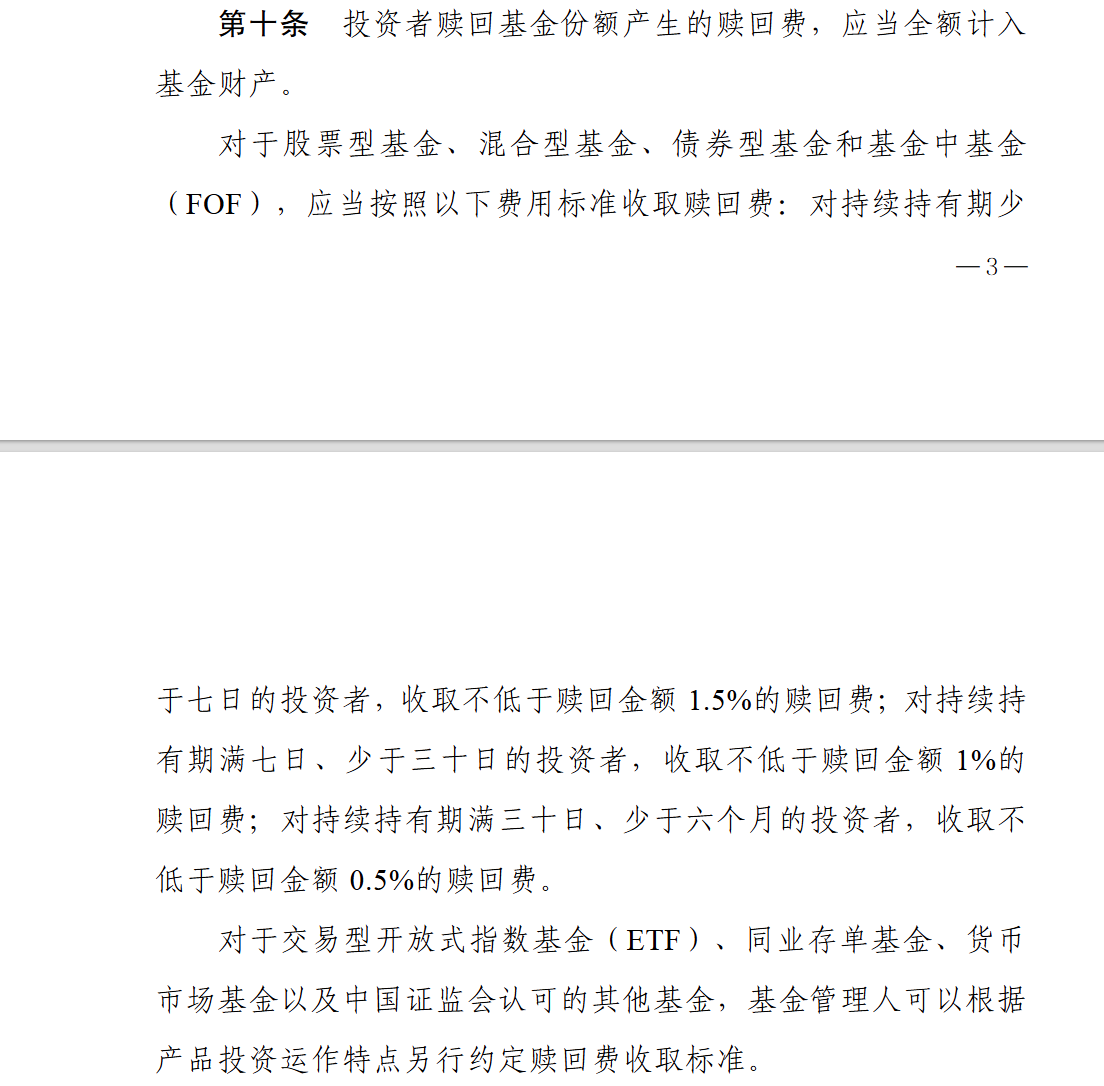

另外,在2013年的版本里(下图),特意写了LOF另行规定,但2025版本里没有提到LOF,说明LOF在2025版本归到了统一的新赎回费范畴?

2025.09.06 Update:

我已经反馈了意见,发出一点理性的声音

尊敬的证监会:

作为基金市场参与者,我认真研究了贵会发布的《公开募集证券投资基金销售费用管理规定(征求意见稿)》(以下简称《规定》),对降低基金费率、引导长期投资的改革方向表示高度支持。但在具体条款落地过程中,我发现第十条关于赎回费的强制要求可能对LOF(上市开放式基金)的流动性造成非预期冲击,特此提出补充建议。

一、核心问题:强制赎回费率将加剧LOF流动性困境

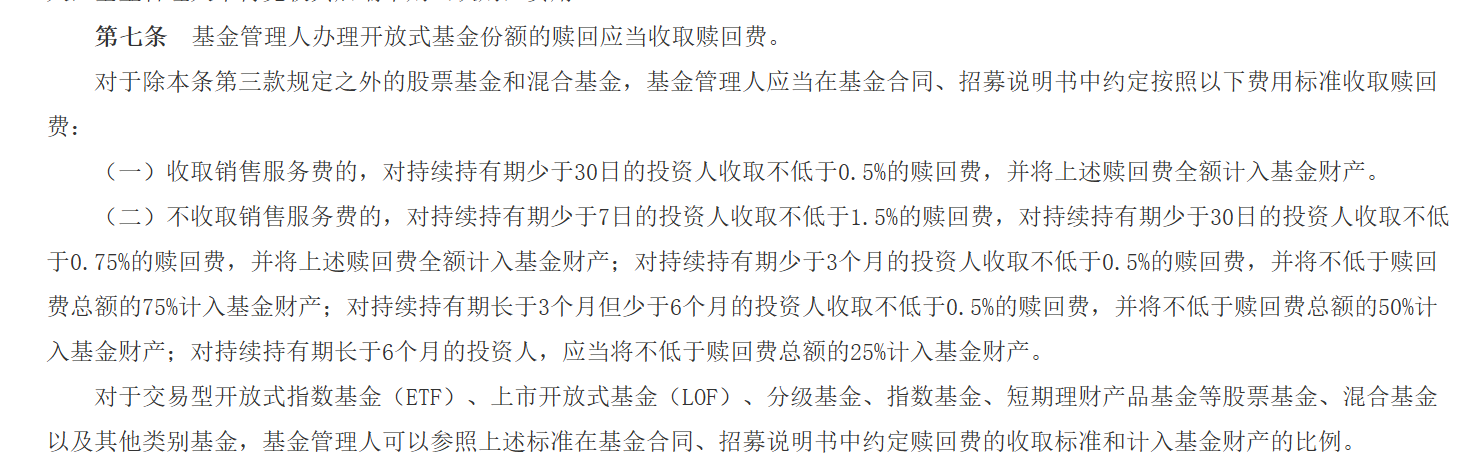

《规定》第十条要求股票型、混合型等基金对短期持有者收取阶梯式赎回费。尽管该条款豁免了ETF、货币基金等品种,但LOF基金未被明确列入豁免范围(值得注意的是,在2013年的版本中,LOF被明确纳入豁免范围)。

LOF是兼具场内交易与场外申赎功能的特殊品类。当前多数LOF场内交易活跃度已较低(据统计,日均成交不足百万元的LOF占比超过60%,日成交维持一千万以上的基金不足10只,甚至有许多基金日成交额仅有几万元),若叠加赎回成本,场外资金进场意愿将进一步下降,可能形成“流动性恶化→折溢价扩大→投资者撤离”的负向循环。

二、建议修订:将LOF纳入豁免清单

我注意到《规定》第十条第二款赋予证监会灵活性:“对于交易型开放式指数基金(ETF)、同业存单基金……及中国证监会认可的其他基金,可另行约定赎回费”。据此建议仍然依照2013年版本,在第十条第二款中明确增加“LOF(上市开放式基金)”作为豁免对象,即修改为:

“对于交易型开放式指数基金(ETF)、上市开放式基金(LOF)、同业存单基金、货币市场基金以及中国证监会认可的其他基金,基金管理人可以根据产品投资运作特点另行约定赎回费收取标准。”

三、结语

我理解《规定》抑制短期交易的监管初衷,但LOF的特殊性需差异化管理。明确豁免LOF赎回费强制要求,既可防范流动性风险,又能与现有ETF监管框架保持一致性。恳请贵会审慎考虑此建议,共同维护基金市场健康发展。

此致

敬礼!

提交人:[您的姓名/机构名称]

联系方式:[电话/邮箱]

日期:2025年X月X日

2025.09.08 Update:

官网留的地址中的@,是中文字符集中的@,

应该替换成英文@

jigoubu@csrc.gov.cn

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: coding 、小鱼喜欢小樱桃 、happysam2018 、钟爱一玉 、sunshinemayhy 、 、 、更多 »

便宜快捷的赎回保证了你溢价套的下限 提供了超强的流动性支持7天0.5%你折价顶多就到1%就能卖掉 比如改成30天1%那你折价就得3%才行 要是改成365天10%折价就得20%才卖得出去 到时候谁敢申购没有溢价不会申购,申购之后想卖出时是溢价还是折价,谁知道?套利没有稳赚的。短期的赎回门槛高了,肯定进去容易出来难,长期有利于存量的增加,有存量才有成交量。

赞同来自: 撒马利人 、余飞鱼 、skyblue777

新政策实施之前,先向社会公开征询意见一段时间,这是当年熔断股灾后,我向村委会提的建议,有幸采纳。当然,我应该只是建议者其中之一。宿兄醒悟了

给大会提建议的人非常多,包括很多的所谓专家,但是用后视镜看,一些措施是治标不治本,甚至起反作用的。包括熔断,应该也是经反复建议后才推出的。

以前也讲过我提的其它建议,比如加大可转债发行数量,结果就给你恶狠狠增加数量,把你的建议极端化,反而给阿猫阿狗圈钱提供了方便,降低了...

提意见是需要谨慎的,你根本不知道你的这个意见,最后人家“因何”而采纳(简单说,就是那种“极致”认同的采纳更危险)

特别是那种对“局部”人有利益的建议,如果真采纳,有时候是会被反噬的(毕竟某些有利益的东西,是有条件的-即有代价的,而很多时候一些人又相反看不到这些)

赞同来自: 悠来悠去 、csh868 、江万福 、skyblue777

基金赎回套利是减少存量基金的趋势,最终使基金消亡,增加赎回费率有利于保存量。有人说赎回套利有利于增加流动牲?买一次赎回了还有什么流动牲?买个鸡宰了还有什么蛋和小鸡。究竟是我不懂,还是某些人装不懂?溢价申购套利才是增加存量和流动性。当然是装不懂拉

虽然我也参加这些套利行为

对于提高赎回费率+叠加锁定期,定然是对这种套利是不利的

理论上我应该反对才是--不符合我利益的,都应该反对

人家管理层可不是这么想,人家想的是如何减少赎回量、如何撑大基金份额

这是上层意志,根本不以我等屁民意志为转移的

点滴筹谋,都是为了宏大的长期上涨,

只要汇聚,就成大江大海

想想,为了芝麻大点的套利利益反对,似乎也不符合最终利益

揣着芝麻大点利益,而辩护说这个改动不符合整体利益,仔细推敲:局部有道理,但深入下去似乎就没道理

如同:某人去嫖C,说是为了慈善失足女郎,并拉动消费经济做了贡献,初看有道理,实则是为一己私而辩而已

再深入下去:若不去嫖C,失足女郎无法养家,必将社会动荡,谁来承担后果?--似乎这挺可笑

当然,反对是符合当下鄙人利益的,只不过反对就反对,扯上“是拉动了消费经济”、“为了减少社会动荡”之类的思维就不对了

完蛋了,好像我把反对的、赞成的,都得罪了。。。这咋办啊

老返 - 搬砖营生

赞同来自: lzq8919283

ZJH就要把这项文艺废了,你们和普通券商就没什么两样了。

希望你们和我们这班文青站同一阵线,发文ZJH吧。

赞同来自: liouxiaoyong 、superstock 、lzq8919283

给大会提建议的人非常多,包括很多的所谓专家,但是用后视镜看,一些措施是治标不治本,甚至起反作用的。包括熔断,应该也是经反复建议后才推出的。

以前也讲过我提的其它建议,比如加大可转债发行数量,结果就给你恶狠狠增加数量,把你的建议极端化,反而给阿猫阿狗圈钱提供了方便,降低了可转债整体的安全性,正式违约终于出现。

所以给大会提建议,要慎重再慎重。对于征询意见,要积极参与讨论,思考不利因素,及时反馈上去。

赞同来自: jisabao 、打新交朋友 、lzq8919283

赞同来自: lifcspicer 、hao8000 、yourenz 、hshpangpang 、zoetina52更多 »

ETF也是基金,LOF也是基金、场外基金也是基金,非要分出个三六九等,乱作为。

懂的人觉得“福利”是鸡肋,

不懂的人会觉得有可能被人收割

更不懂的人觉得和场外基金没什么差别

赞同来自: lzq8919283 、machine

可通过以下途径和方式提出反馈意见:

1.传真:010-88061446。

2.电子邮箱:jigoubu@csrc.gov.cn。

3.通信地址:北京市西城区金融大街19号富凯大厦中国证监会证券基金机构监管司,邮政编码:100033

。

意见反馈截止时间为2025年10月5日。

wbb渐入佳境 - 2030十年十倍

以下是这些基金主要类别的概览:

基金类型 主要投资目标 潜在收益特点 主要风险

债券型CEF 寻求稳定的利息收入,可能运用杠杆提升收益 通常提供较高的分红收益率 利率风险、信用风险、杠杆风险

市政债券CEF 提供免缴联邦所得税的当期收入 分红通常免联邦税,对高税率州居民可能有州税优惠 利率风险、发行机构信用风险、特定项目风险

股票型CEF 追求资本增值和股利收入 增长潜力较大,可能伴随股利收入 股市波动风险、行业集中风险、选股风险

另类资产CEF 通过非传统策略(如并购套利、可转债)获取收益 策略多样化,可能与传统市场相关性较低 策略复杂性、流动性风险、模型失效风险

下面是每个类别中的一些基金介绍:

- 债券型CEF

这类基金主要投资于各类债券,寻求利息收入,并常使用杠杆。

- PIMCO Dynamic Income Fund (PDI)

- 投资策略:由知名债券投资公司PIMCO管理,主要投资于全球多元化的固定收益资产,包括抵押贷款支持证券(MBS)、公司债、新兴市场债券等。基金会灵活调整资产配置,并运用杠杆以增强收益。 * 特点:历史上有过较高的分红收益率,但净值波动也可能相对较大,对利率和信用环境较为敏感。

- BlackRock Corporate High Yield Fund (HYT)

- 投资策略:主要投资于美国和非美国公司发行的低评级高收益债券(俗称“垃圾债券”),以追求较高的当期收入。基金也会使用杠杆。 * 特点:收益潜力较高,但同时也承受较高的信用风险和利率风险,经济衰退期可能表现不佳。

- 市政债券CEF

主要投资于市政债券,其利息收入通常免缴联邦所得税,甚至部分州税。

- Nuveen AMT-Free Quality Municipal Income Fund (NEA)

- 投资策略:投资于全国范围内免缴联邦最低所得税(AMT)的优质市政债券。投资组合多元化,涵盖不同州和项目类型的债券,旨在提供稳定的免税收入。 * 特点:为高税率的投资者提供了税收优惠,但基金价格会受到利率变化和地方政府信用状况的影响。

- MainStay DefinedTerm Municipal Opportunities Fund (MMD)

- 投资策略:这是一只有明确到期日的封闭式基金,主要投资于市政债券,其利息通常豁免美国联邦所得税。基金有特定的存续期,到期后会清算并将资产返还给股东。 * 特点:明确的存续期可能帮助管理利率风险,但封闭期内仍需在二级市场交易。

- 股票型CEF

主要投资于上市公司股票,追求资本增值和股利收入。

- Eaton Vance Tax-Managed Buy-Write Opportunities Fund (ETV)

- 投资策略:采用备兑看涨期权策略。基金持有大盘股(主要参考S&P 500指数),并同时卖出这些股票的看涨期权,以获取期权权利金收入,增强基金收益。 * 特点:在市场震荡或下跌市中,期权收入可能提供一定保护;但在强劲牛市中,可能会限制上行潜力。

- Adams Diversified Equity Fund (ADX)

- 投资策略:这是一只传统的股票型CEF,投资于多元化的美国大盘股组合。它的目标是长期资本增值和股利收入。它有一个目标是每年支付至少6%的净资产分红(可能包含资本利得和返还资本)。 * 特点:历史悠久(成立于1929年),长期投资表现是关注重点,提供较高的分红政策。

- 另类策略CEF

采用非传统投资策略,如并购套利、可转换证券等。

- BlackRock Health Sciences Trust (BME)

- 投资策略:专注于医疗健康行业的公司股票,包括制药、生物科技、医疗设备和服务等。通过投资于这个增长型行业来追求资本增值和收入。 * 特点:行业集中度高,受医疗行业创新、监管政策、临床试验结果等因素影响较大。

- AllianceBernstein Global High Income Fund (AWF)

- 投资策略:投资于全球的高收益债券,包括美国和其他国家的公司债、主权债等,旨在提供高水平的当期收入。 * 特点:全球多元化分散了单一国家风险,但同时也承受汇率风险、国家风险以及信用风险。

- 投资CEF的注意事项

投资CEF时,除了关注历史表现和投资策略,还需留意以下几点:

- 折价与溢价:CEF的交易价格可能高于或低于其资产净值。理解其原因是关键,持续高溢价可能蕴含风险,而深度折价则可能提供机会或反映潜在问题。

- 杠杆运用:许多CEF使用杠杆来增强收益,但这会放大亏损并增加费用。

- 费率:关注基金的总费用率,包括管理费和利息成本(如果用了杠杆)。

- 分红来源:基金的分红可能来自净投资收益、资本利得或返还本金。返还本金并不意味着不好,但需理解其可持续性。

- 分散投资:考虑通过投资不同资产类别、不同策略的CEF来分散风险。

- 如何查询最新信息

金融市场信息和基金表现瞬息万变,建议您通过以下方式获取最新、最准确的数据:

- 专业金融数据平台:如Morningstar(晨星)、Bloomberg(彭博)、Reuters(路透) 等,提供详细的基金数据、评级和分析。

- 基金公司官网:直接访问上述基金的管理公司(如PIMCO, BlackRock, Nuveen, Eaton Vance等)官网,获取最权威的基金说明书、持仓报告和最新公告。

- 证券交易所官网:如纽约证券交易所(NYSE),可以查询基金的实时交易价格和成交量等信息。

请注意:以上列举的基金仅供您参考和初步了解,并不构成任何投资建议。投资决策需要基于您自身的风险承受能力、投资目标和深入研究。基金的历史表现也不能代表其未来业绩。

希望这些信息能对您有所帮助。如果您对特定类型的CEF(比如专注于某个行业或某种策略)有进一步的兴趣,我很乐意提供更多可能的方向。

zoetina52 - 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

赞同来自: VictoryChen 、懒人张三 、戒定慧灭嗔痴

京公网安备 11010802031449号

京公网安备 11010802031449号