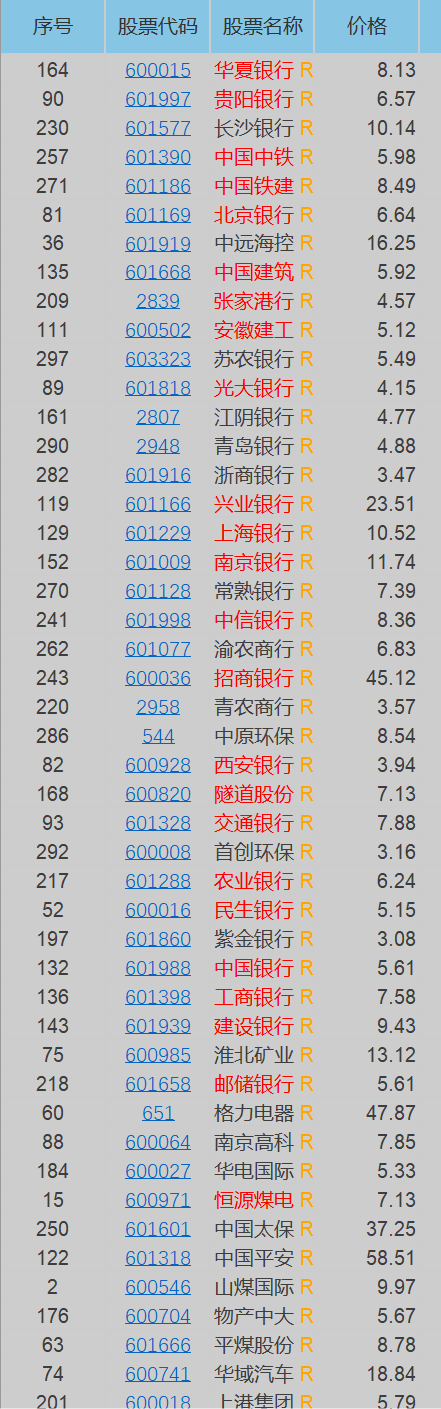

Edge

Edge Chrome

Chrome Firefox

Firefox1、估值还不算高。

按照我的跟踪,银行股的估值最低的时候是2020年左右,现在银行股的估值回到了2015年。从更长的时期看,银行股估值大概处于中间状态。

2、股息率还具有吸引力。

虽然银行股息率回到了2015年的时候,但2015年一年期定存利率是2%左右,当下是1%,银行4%的股息率仍然对用户存款具有一定的替代作用。

3、对抗通胀

历史上看,对抗通胀最好的不是黄金、不是房地产,而是股票。

4、避险需要

中国经济经过前面几十年的发展,未来将进入平稳期。大家调低了对于未来的乐观预期。相对来说,国家背书的银行股具有更强的避险属性。

5、历史上的银行股走势台阶式上升。

平稳几年,猛涨几年,再平稳几年,再猛涨几年,循环往复。

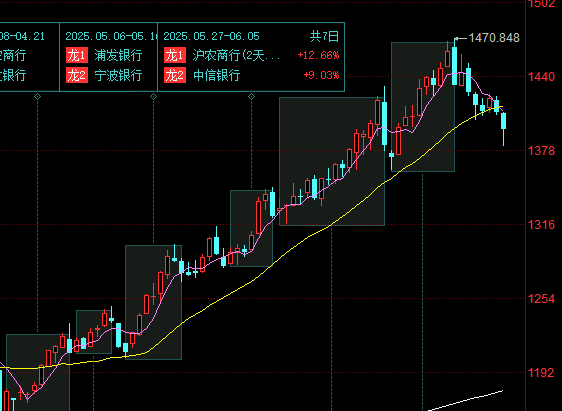

Twenty - 助力中国半导体技术突围

毕竟是真金白银,普通人怎么可能随随便便放给你?这个其实就是政府担保贷款了,这个雷很大,但是不会全面爆炸,因为政府掌握印钞机。

但是地方城投这些向银行拿的钱,这才是最大的雷,而且算是明雷了。

后视镜是挺好看,如果满仓吃一根50%+的回撤我想大多数人扛不住。目前这位置,不要说回撤50%,就是20%,我都敢满仓满融上。当然如果涨到股息低于2%,就会清仓出来等待下次机会

赞同来自: chenxuyi88

别看天天都接到无数贷款电话,其实银行的贷款审核很严格。去年我公司申请贷款,层层审核,来公司考察了好几次,最后一分没批。上市公司如果还款有风险,分分钟给你收贷。央企财大气粗,有政府背书,估计审批会容易很多。但也绝不是你想象的单靠关系就能搞定。毕竟是真金白银,普通人怎么可能随随便便放给你?

但是地方城投这些向银行拿的钱,这才是最大的雷,而且算是明雷了。

Twenty - 助力中国半导体技术突围

现在已经是高额分红了吧,不过不放贷是不是会有问题?现在的分红率是30%,也就是挣10元分3元,另外7元投入再生产。

银行也是要赚钱的,明知道有风险当然不会发放贷款,除非政府担保。资金多到贷不出去,就会降低存款利率,甚至是负利率。本金太多了(核心资本充足率太高),就会加大分红。

Twenty - 助力中国半导体技术突围

赞同来自: Jk226

从银行股东的角度出发,以银行股东的利益最大化来讲,是这样的。别看天天都接到无数贷款电话,其实银行的贷款审核很严格。去年我公司申请贷款,层层审核,来公司考察了好几次,最后一分没批。上市公司如果还款有风险,分分钟给你收贷。央企财大气粗,有政府背书,估计审批会容易很多。但也绝不是你想象的单靠关系就能搞定。

但是在国内,银行代表的,绝不仅仅只是银行股东的利益。

要为经济纾困。这是一方面。

从从业人员的角度讲,发放了新贷款,借新还旧的那部分雷就安全了,不发放新贷款,老的那批还不上了,会不会追责到自身?

所以,这不是一个简单的经济问题,而涉及到政治,人性,等等等等。

从近代世界经济史来看,制造业强国必定也是金融强国,英美就是典型。现在我们的人均GDP才1.3万美元,对比米帝差了4倍有多。假设未来10-20年我们的人均再增长1倍,想一想银行业的成长空间有多大。F兄是数据大师,能否回测一下数据,当年的人均只有现在一半的时候,银行业整体的总资产是多少,对比到去年的数据,增长了多少。这样大概就能估算出未来的空间有多大了。假设未来10-20年我们的人均再增长1倍,人均GDP达到2.6万美元的基础是什么?假设20年GDP增长一倍,那银行业绩会跟着增长一倍吗?而且20年增长一倍,每年增长3.5%,是不是要求有点低?

执着于那些鸡毛蒜皮的细节,最好还是退出股市比较...

执着于那些鸡毛蒜皮的细节,最好还是退出股市比较安全

Twenty - 助力中国半导体技术突围

赞同来自: Constantinopol 、davyzhu

新的资金可能会谨慎加仓银行股了,但是也远不到卖的时候。

赞同来自: chenxuyi88 、laolii

曾经银行持仓占比超过三分之一,去年大涨后就逐步减仓了,今年初又减了一部分,剩下持仓占比十分之一了,没想到银行还能这么红红火火,减仓买入的品种却一直下跌或者不涨。还是格局不够呀。所以说就算有发财机会也把握不住

赞同来自: happysam2018 、杨午

真利率降到0,再怎么经营,都要破产很多吧?或者规模严重收缩。现在好多银行就靠炒国债维持利润了,投资收益也就是国债收益占大头。等利率降到0,国债涨无可涨,银行利润再从哪里扣?而且就算现在的银行,一边高利润高分红,一边又再大手笔发债发优先股注资,注资本金。从经营上来讲,完全是骚操作。不要理他,正确的市场各行各业都要有利润支持,大家有钱花,而不是卷

赞同来自: happysam2018 、地理科代表

到顶不知道,反正不便宜了。真利率降到0,再怎么经营,都要破产很多吧?或者规模严重收缩。现在好多银行就靠炒国债维持利润了,投资收益也就是国债收益占大头。等利率降到0,国债涨无可涨,银行利润再从哪里扣?

银行不给我破产价,又或者股息率不在6%以上,我是不会买的。

银行这行业,只要时间一拉长,破产是很常见的。银行需要不做蠢事、控制住风险就能经营得好,然而,时间一长,总有蠢货会上台经营它的,不是哪种蠢货上台都能经营好的行业。这种行业,不以破产价买入,是没啥安全边际的。

而且就算现在的银行,一边高利润高分红,一边又再大手笔发债发优先股注资,注资本金。从经营上来讲,完全是骚操作。

银行不给我破产价,又或者股息率不在6%以上,我是不会买的。

银行这行业,只要时间一拉长,破产是很常见的。银行需要不做蠢事、控制住风险就能经营得好,然而,时间一长,总有蠢货会上台经营它的,不是哪种蠢货上台都能经营好的行业。这种行业,不以破产价买入,是没啥安全边际的。

赞同来自: happysam2018 、houx2001

作为韭菜小散,对公司经营几乎全无影响力,不分红的话,你的本金全由大股东控制和使用,一点主动权都没有。就跟基民一样,大牛市时确实不分红可以全程享受净值高增长。但是基民知道何时牛市到顶吗?能决定自己的基金能买入什么股票吗?企业老总和基金经理个个是道德高尚的大神,全心全意为股民、基民打工?就算是,他们能预测行业的发展趋势、国家政策变化、国际环境的风险?

另外,投资的目的是什么?是当长期的股东,还是希望在确定的时间内获得回报?

京公网安备 11010802031449号

京公网安备 11010802031449号