Edge

Edge Chrome

Chrome Firefox

Firefox数据显示,房企2024年前两月销售同比下滑50%以上。

https://www.jisilu.cn/question/491471

万科合同销售数据追踪:

2024年1月 2023年1月 同比增速

194亿 286亿 -32%

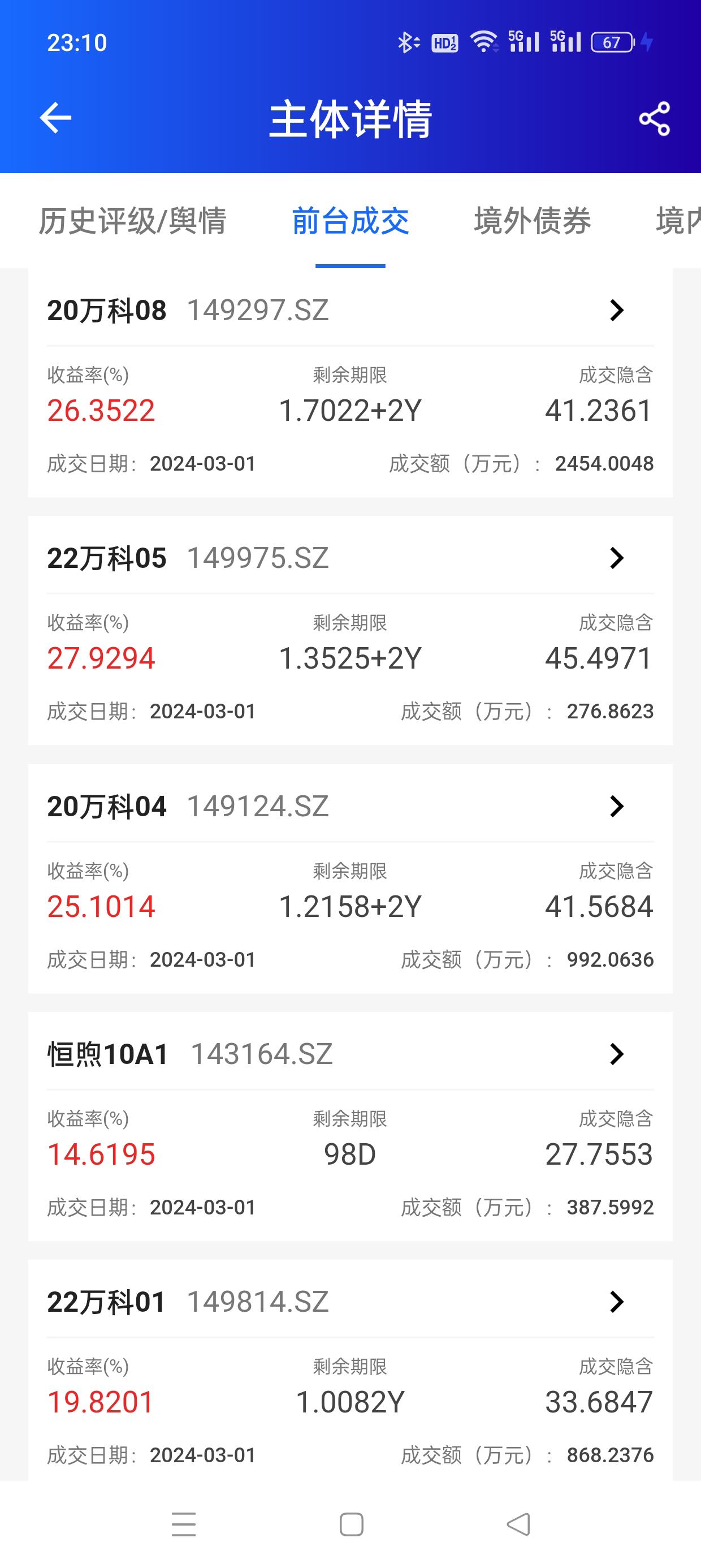

万科人民币债券:

万科公开发行人民币债总共17只;万科债:https://www.jisilu.cn/data/bond/search/issuer_nm-%25E4%25B8% ... %258F%25B8

22万科06 https://www.jisilu.cn/data/bond/detail/149976

22万科04 https://www.jisilu.cn/data/bond/detail/149931

23万科01 https://www.jisilu.cn/data/bond/detail/148380

22万科07 https://www.jisilu.cn/data/bond/detail/148099

22万科05 https://www.jisilu.cn/data/bond/detail/149975

22万科03 https://www.jisilu.cn/data/bond/detail/149930

万科美元债:

抛售还是减持 不是做空不好卖的发reits 也是减持不是做空收益互换可衍生品做空地产债? 这个地产债如何做空 具体怎么操作 我也要做空地产债 债券从来没有听说过有什么可以做空债券的衍行品 如果有请告诉我买TL,房地产下跌,银行配置资金从居民房地产长期贷款转向长期国债。如果您笃信上海房价2年还能腰斩,10倍杠杆买入TL 2年收益收益绝对超过100%

买TL的最大风险是通胀抬头,财政部发行大增。但是如果您笃信房地产下跌以10年计,还有50%以上的空间,这期间一个隐含前提就是国家不会信用宽松引发通胀,也不会滥发国债。

您这么急切寻找做空房地产的标的,想必对房地产的方向性判断已经十分坚定,可否分享下您的理由?

这波地产调控,我怎么感觉是地方政府收割了外资? 海外债基本上都打骨折了,这些债对应的本金基本都是流入到地方政府的口袋了。等海外债各种赖账式重组消化完过个几年又可以重新来一波都当外资是傻瓜蛋,割了一波再割一波.

赞同来自: ASC1975 、hao8000 、happysam2018 、yanghongyong 、luckych 、更多 »

这波地产调控,我怎么感觉是地方政府收割了外资? 海外债基本上都打骨折了,这些债对应的本金基本都是流入到地方政府的口袋了。等海外债各种赖账式重组消化完过个几年又可以重新来一波信用才值钱,这样玩别人都不跟你玩了

赞同来自: happysam2018 、我向往的自由

把手里的房子卖了,租房住就相当于做空了,等地产真崩盘了也许卖一套房的钱能买好几套呢你那把手里的房子卖掉只能叫减持 和做空有本质区别的

在下跌的过程中 你卖掉房子减持只能少亏钱 而做空是要在下跌的过程中赚到钱

你好好想想 天朝的房子如何做空

赞同来自: happysam2018 、luckych 、阳光下生命 、hshpangpang 、大魏忠臣毌丘俭 、更多 »

房地产从来都是买涨不买跌,放开限价比赛跳水也救不了地产商,反倒会拖累银行,最终获利的只有那些虎视眈眈做空中国的外资,到时候人家一把就能收割你几十年的财富,呵呵,除非你能说清楚如何做空?如何收割?把逻辑链条列出来,否则这种没有逻辑分析的人言亦言的网文体就不要@我了,你自娱自乐就好了。

赞同来自: 都是小事情 、zengyongqiang 、一杯瑞幸 、蓝笛传声 、大牌886 、 、 、 、 、 、 、 、 、 、 、更多 »

万科都打骨折了给当地人的信号就是新房彻底不能买了,其他开发商在房子彻底建好之前是不可能再有人买了,这样做的结果就是房价下跌地价下跌,基本全部收入都来自于卖地的地方政府接着就能躺平。两者相害取其轻,到底是自己躺还是万科躺就很容易做出选择了你的这个分析是只见其一,不见其二,就像股票一样,跌到一定价位,投资价值突显,股价自然反弹,背后是因为买方力量会随着价格的下降而增长,股票价格降低,其投资价值越高,但如果一直人为干预维持在一定价位之上,投资者看不到底,买方力量会被消耗殆尽,反弹也就消失了,将来还是得跌。房子也一样,购房者知道房价是被人为控制的,就会预期将来放开时会大跌,买方力量会越来越小,最直接的就是投资需求和为子女买房需求直接消失,推到上游就是地卖不出去,只能本地城投接,但能接到什么时候呢?将来还是得跌,不让市场重新寻找平衡,妄图打造违背市场规律的畸形市场,最终结局是只能是呵呵了,俗话说的好:长痛不如短痛。

赞同来自: happysam2018 、真秋之影 、iPman

我是楼主脑残粉,不过这次我和楼主看法有些区别,我倒是认为这次即将经历的还真就是29年类似那种Depression,而不是98和08那种信贷扩张危机。我个人是认为会发生新一轮口罩及其带来的生产性危机的,所以最近在研究23到29年德国股市的情况,结论可能是恶通和Big depression的叠加。话说感觉楼主也是高校青椒啊,握个爪,有幸向楼主学到不少东西。你这个口罩推论属于个人臆想。明显先有结论,然后自己找虚空理由

赞同来自: 真秋之影 、happysam2018 、无悟

其实只要能降价,以万科的影响力,销售回款应该不是问题,至少我所在的地区是这样,但关键就在于地方政府对降价是有限制的,销售资金还要监管防止烂尾,这相当于堵住了加快销售回笼资金还债的路,那咋办?股权融资?嗯,股民普遍还是比较傻的;借新还旧?债主们鬼精的还愿意借?万科都打骨折了给当地人的信号就是新房彻底不能买了,其他开发商在房子彻底建好之前是不可能再有人买了,这样做的结果就是房价下跌地价下跌,基本全部收入都来自于卖地的地方政府接着就能躺平。两者相害取其轻,到底是自己躺还是万科躺就很容易做出选择了

商品可以打折,房子为何不可?怕这怕那的什么都做不成,现在不降价销售,将来可能连降价销售的机会都没有了,如果大家都预期万科要倒了,谁还敢买万科...

赞同来自: happysam2018 、阳光下生命 、小东哥哥2 、柠檬茶1225

实践证明,在我国玩混合所有制 ,还是有道德风险。赚了归自己,亏了归国家,一帮蛀虫

比如 上海的绿地。

深圳的万科。

现在洋河白酒,正在调查20年前的一桩混改。

很可能,老管理层是要退股退钱。

这么下去,五粮液也得退。

赞同来自: 家飛Looper 、大和田常务 、e55555 、happysam2018 、id就是个id而已 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

去年下半年,万科出来说自己现金流充沛,还把深圳国资委拉出来站台。遥想几年前,许家印在国庆还登上了天安门。去年搞房企白名单,碧桂园,万科不都在里面吗?兜不住了随时会移出去。这一类的东西最多锦上添花。千万不要认为政府会为这些白名单内的兜底。这就跟小孩打架打输了,去叫家长一样。

真能打赢,打就是了,何必找家长。

真有现金流。还钱或者自己回购债券就是了,实在不行,让家长把债务买了,而且还打折呢。怎么不见买?因为小孩一屁股屎,家长没钱擦。

赞同来自: e55555 、happysam2018 、xdynaudio

是啊,所以这不又是打了一视同仁的脸了吗?民营的主体,国资持股到第一大了,出了兜底协议都还能撒手不管。只要不是国有独资,国资只是一个大股东,就去兜底,国有资产流失怎么弄?所有股东一起按比例兜底,才有可能。

就像大家一起去创业,债还不上了,让你一个人兜底,你答应吗?

至于什么协议,一片大好的时候,嘴上都说好,真要猢狲散了,跑都来不及。赖账的诀窍就是赖一天算一天。

赞同来自: 家飛Looper 、coolchan 、freetstar89 、e55555 、临风0752 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

商品可以打折,房子为何不可?怕这怕那的什么都做不成,现在不降价销售,将来可能连降价销售的机会都没有了,如果大家都预期万科要倒了,谁还敢买万科的房子?那时哪怕你价格再低,也无人敢买了,购房者的信心很重要,是支撑整个市场的核心所在,所以说彻底放开房价管制,让房企完成销售回笼资金,才能真正救活房企,否则等到大部分购房者信心失去,再怎么救也无济于事了

flushz - 新手,非价投

赞同来自: fykjyy 、skyblue777 、happysam2018 、Luff123D 、非凡猪 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

某可的问题在于,量价都不行了。忘了加一句,我并不觉得某可和皮带们的公司或者很多已经暴雷的民企有什么可比性,某可还是有很多不错的资产。虽然都是高周转低能级,但财务上更是没有什么可比性,某可这么多年的低融资成本就是倒推过来很好的例证。

以前某可和保利的销售均价是差不多的,我记得有一段时间销售均价比保利高一些,销售均价代表什么?土地的能级和可能的毛利。现在比保利都差一大截了,这说明可能的毛利在大幅的下降,或者是高能级好流转的项目逐渐结算,账上只剩下一堆低能级城市不好卖的项目了。

结算的总金额下降也是必然的,因为这个面包厂过去2年压根就没有进货多少面粉,随便拉一下新增货值或者土储数据,2年前,某可和保...

皮带的公司破鼓万人捶,因为的确是个破鼓。某可虽然不是破鼓,但股票二级市场的预期大部分还停留在相对根红苗正的一哥或者二哥这个位置,那就有点不合适的,经营情况完全不匹配。我也不觉得最终会像皮带们那样躺平,他们躺平是因为公司已经被掏空,是个负资产的壳,只能躺平。某可毕竟还是有资产的,所以你看现在被迫开始卖资产,虽然时机已经错过,卖不上好价了。

这时候投资债券和股票的投资者,或许就有点分道扬镳的意思,足够低的价格买入债券,未来还有很大的可能盈利,甚至丰厚的回报,当然风险肯定也是有。但股票二级市场的小股东们最终会剩下什么,就真的很难开天眼了。

flushz - 新手,非价投

赞同来自: 努力吃饭吃饭 、coolchan 、freetstar89 、fykjyy 、wjwdxh 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

听董秘输一半,听老板全输光。某可的问题在于,量价都不行了。

这句话可以当成是玩笑,也是很多公司的真实写照。

喊什么口号不重要,重要的是要看他做了什么。

春节的时候有一个领展收购上海七宝万科广场的新闻,基本上就已经说明问题,类似怡红楼的头牌都明码标价改换门庭。

回想一下会计喊“活下去“的口号是什么时候?2018年,这几年万科有什么主动的卖资产减负债的缩表动作吗?更多的还是酒神和会计在赌,赌行业反转,赌国资会给体外的增信。

因为赌...

以前某可和保利的销售均价是差不多的,我记得有一段时间销售均价比保利高一些,销售均价代表什么?土地的能级和可能的毛利。现在比保利都差一大截了,这说明可能的毛利在大幅的下降,或者是高能级好流转的项目逐渐结算,账上只剩下一堆低能级城市不好卖的项目了。

结算的总金额下降也是必然的,因为这个面包厂过去2年压根就没有进货多少面粉,随便拉一下新增货值或者土储数据,2年前,某可和保利招蛇就分道扬镳了。

销售端量价齐跌的结果就是现金流出现问题,以前本是10口锅7个盖的高周转,忽然就变成10口锅3个盖了,而且看行业下行的速度,未来很可能出现10口锅1个盖,就捂不住了。

之前我说会计和酒神在赌最后一根救命稻草,深铁体外给予增信。这里有2个问题,第一要考虑行业下行的速度和程度,不然这个兜底,就变成了单纯的砸钱,砸到最后好点的资产变卖掉还债,大股东只剩一堆垃圾资产的可能性也是有,对于GZ来说,这是要犯大错误的。在我们看,某可的第一大股东拿了27%的股权,好像是很多,但是对于深GZ来说,不能说是洒洒水,反正也远排不上数。还有一个问题就是这个窟窿有多大,我想郁会计他自己都不一定有确切的数据,有这么多明股实债和表外负债,账上所有项目资产又都是在下面的子公司和项目上,并且行业销售恶化的程度也是动态的。如果会计都拿不出确切的数据,深铁又怎么敢下场来堵这个窟窿呢?

十几年前红烧肉还在的时候,就说过不克服大企业病,很难站稳千亿市值,当然后来站上去了,老王也走了,但是大企业里面复杂的利益关系在某可还是很明显。某可长期没有实控人,历任第一大股东基本都算是财务投资,高管的利益,各路股东们的利益,区域(项目)公司的利益,在行业高歌猛进的时候还比较容易协调,在当下呢?很多时候被逼到墙角的人,做出的决定,并不一定是主动的富有远见的,更大可能只是被动而无奈的应对而已。

////

非金融非地产的一个业外人士,随便扯几句,大家当小说看,不要当真。

就这样了吧 - 没事多看动物世界

赞同来自: happysam2018 、dadavid 、跑路皮皮

万科最新2023年3季度应收款94亿,净利润136亿, 应付款2490亿,合同债4075亿,年报还没出来, 6500亿左右的债务,这些数字看着是不是非常吓人, 不过比恒大的2万亿还是好了不少。表外债务呢

赞同来自: happysam2018 、XJAJX

当泥沙俱下的时候,只怕财政政策和央行根本没时间去关心什么大盘指数了,现在不过是还有手来拖某些筹码,当整体流动性出现紧缺的时候,1万亿你会投股市还是缓解关键企业的流动性?央妈都不是傻子,08的时候,美联储第一反应必须是拯救失血企业。所以要动态看待问题,不是静态。对整体来说,企业才是经济最重要的组成部分,股市从来不是。其次有人问会不会有Depression, 98和08似乎全忘光了,Depressi...在这个向下周期中,gjd的干扰容易让你你做对的方向持仓体验不太好,甚至爆仓,比如年前到现在这一波换了新村长后的无量拉升

赞同来自: e55555 、happysam2018 、Lee97 、凡先生 、跑路皮皮 、 、 、 、 、 、更多 »

只有大规模开工新项目,才能通过合伙人模式和少数股东权益模式,把公司的钱泵到关联人士的账户里。房地产的优势就在于全部都是定制,从设计,到施工,每一步都是定制,每一步都有独特性。有时轻轻写几个字,就是上百万的支出。而且到处都是隐蔽工程,还有利润更丰厚的精装修工程。如果大厦将倾,外面的人想的都是里面的人怎么不自救啊。但里面的每个人想的都是:我要快点把里面的钢筋挖出来去卖钱,大厦倒的越快,我越安全。将来...说的好。有时角度不同,看问题完全两样,小时候看电视剧,早就看出哪个是奸臣与贪污犯,皇帝就是不管,心里急啊。长大后再看,皇帝根本不在乎贪污三瓜两枣的,偶尔在乎的,是嘉靖杀和珅,那也是因为不认可为人,与钱关系不大。

赞同来自: 可兑换 、我在A股挺好的 、今天没有下雨 、思则有备 、i3ji3j 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

房地产的优势就在于全部都是定制,从设计,到施工,每一步都是定制,每一步都有独特性。有时轻轻写几个字,就是上百万的支出。而且到处都是隐蔽工程,还有利润更丰厚的精装修工程。

如果大厦将倾,外面的人想的都是里面的人怎么不自救啊。

但里面的每个人想的都是:我要快点把里面的钢筋挖出来去卖钱,大厦倒的越快,我越安全。将来一地废墟,根本不会有人来检查里面有没有钢筋。

看到大家在分析怎么救,要多少钱救。像这种天真的人这么多,才是市场骗子横行最大的原因。

赞同来自: zzzz88216 、happysam2018 、XJAJX 、無空

他说的东西和我说的根本不是一样东西,我说的是经济体中信用货币规模的快速波动,大部分对于Depression的印象是1929,但我指的Depression是类似1998和08。 金本位消失都是70年代之后的事情,70年代之前,因为没有信用货币,Depression是由于经济生产出问题,金本位之后,更多是信用货币波动问题。太多人连这里面的区别都搞不清楚就天天吹牛,我从来不认为生产会出问题,我说的更多...我是楼主脑残粉,不过这次我和楼主看法有些区别,我倒是认为这次即将经历的还真就是29年类似那种Depression,而不是98和08那种信贷扩张危机。我个人是认为会发生新一轮口罩及其带来的生产性危机的,所以最近在研究23到29年德国股市的情况,结论可能是恶通和Big depression的叠加。

话说感觉楼主也是高校青椒啊,握个爪,有幸向楼主学到不少东西。

赞同来自: happysam2018 、yanghongyong 、XXWWJJ 、萝卜头 、pantingwen更多 »

日本即使投降认输了,条件也不是我们可比的,双不双标不知道,一味直接条条框框对比我也反感。日本投降了,但仍然在别人阵营里,别人仍然有生产链分工的需要,日本仍然可以活~我们有什么?如果我们的木桶有一块木板被攻破,你还指望他们会给我们剩多少水?这个时候,放弃一点,就等于放弃一切,绝不是危言耸听!他不明白,日本的案例不可复制的。如今时代背景,地缘政治,历史人文我们不可能享受到如此优待,东欧剧变在前,很容易推测

赞同来自: e55555 、happysam2018 、dragon9631 、跑路皮皮 、Timgogo 、 、 、 、 、 、 、 、更多 »

赞同来自: happysam2018 、hydk

赞同来自: 努力吃饭吃饭 、集思致富 、wjwdxh 、skyblue777 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

万科还在拿地,实在看不懂,有那拿地的钱买自己的债券收益更高。估计做新项目管理层有油水捞这个事情呢怎么说呢,其实是人性的弱点吧,比如说我们在股票牛市的时候,比如15年杠杆牛,股市涨到4000点的时候,大家都知道已经有泡沫了,大家嘴上也喊着有风险,但是有几个人愿意抽身?有几个人能做到不赚最后一个铜板?07年大牛,曾经有个530事件,就是涨到了三四千点,上面觉得泡沫很严重了,就出政策准备压一压,结果当天是跌了,随后就一个劲儿的涨,一直涨到6000多点,你说市场上的人不知道这是泡沫吗?他们当然知道这是泡沫,但是真正能抽身而退的,非常少。

日本债市中国房地产和美国股市,三大泡沫,都是贪婪和人性的疯狂,共筑而成,他们能维持十几年,几十年不破,背后有深刻的原因,但是泡沫之所以是泡沫,终究是要破裂。这里面也就李嘉诚,真正做到不赚最后一个铜板。

万科的管理层也看到了房地产有泡沫,他们的嗅觉比我们更灵敏,但是,买地就能赚到钱,管理层就有钱拿,谁舍得回身?轻松的钱赚多了,谁也不愿意撒手。这就是人性。

京公网安备 11010802031449号

京公网安备 11010802031449号