Edge

Edge Chrome

Chrome Firefox

Firefox如果当月卖购是盈利的,ETF肯定是亏损的,不用计较ETF的亏损,到期继续移仓卖下月平值购。

如果当月卖购是亏损的,ETF肯定是盈利的,总体也是盈利的,到期继续移仓卖下月平值购。

不管ETF是涨是跌,每月平值卖购挣的时间价值都差不多,一直备兑卖购,每月都能挣到至少18000的时间价值,基本能覆盖家庭每月的开支了,这样岂不是可以躺平了? 而且手上始终都持有400000份50ETF。何况很多人有不止一个100w,多投入点能躺的更舒服。

我从8月初开始实盘了一个这种策略,400000份50ETF买入成本2.688,目前亏84000多(-8%),卖购收益63000多(根据ETF价格变动,动态调整卖购,大部分时间都保持在平值),总体亏21000多,除非50ETF一直持续不停地跌下去没任何反弹,否则早晚都会盈利。

这个策略不关注整体是否盈利或亏损,只关注每月都能挣到18000的时间价值,而且可以一直持续下去,从而实现躺平。各位大佬看看我的想法有问题吗?求拍醒。

===================================================

更新一下,看了评论,大家都拿暴涨暴跌,反复打脸来吓唬我,说说我的应对方法:

1. 首先,这只是投资组合中的一个策略,不在乎是否盈利,只关注每月备兑卖购挣到的时间价值(不是整个权利金)。

2. 关于上涨无法维持40w份ETF的问题,可以用预留的资金先平仓再卖购下月同价位或更高价位的购,原则是新的权利金大于当前平仓的权利金,收到更多的权利金,既能维持现金流,也能保持40w份ETF,这样做的缺点是继续上涨不挣钱,但优点是遇到回调会有更好的对冲,甚至扭亏为盈。指数不会一直上涨的,可以一直这么扛下去直到回调,最多不挣钱(其实还是可以挣到少量的时间价值)。

3. 遇到当月大幅下跌的情况,可以继续卖下月同价位的购或稍微下移卖购等待反弹,至少亏损会小于只持有ETF的情况。

赞同来自: 问桃酥桃酥

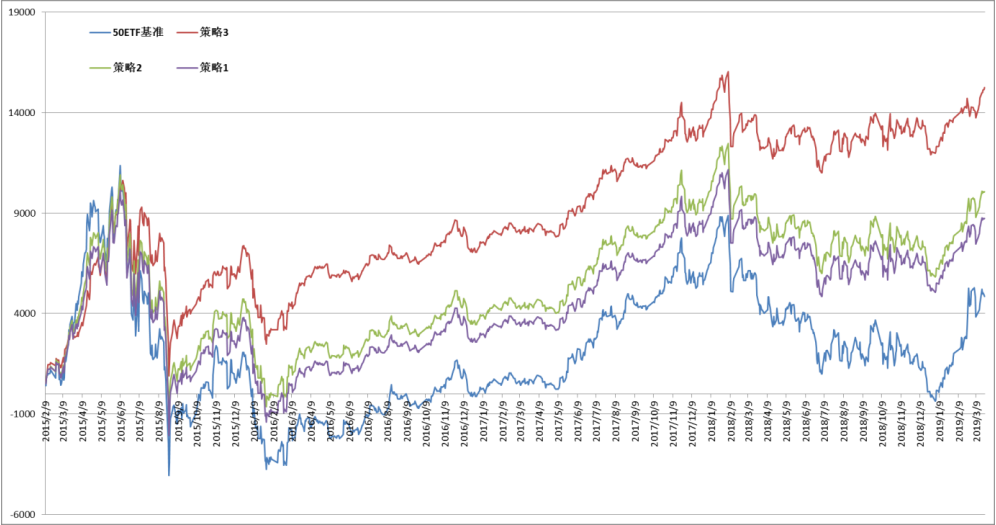

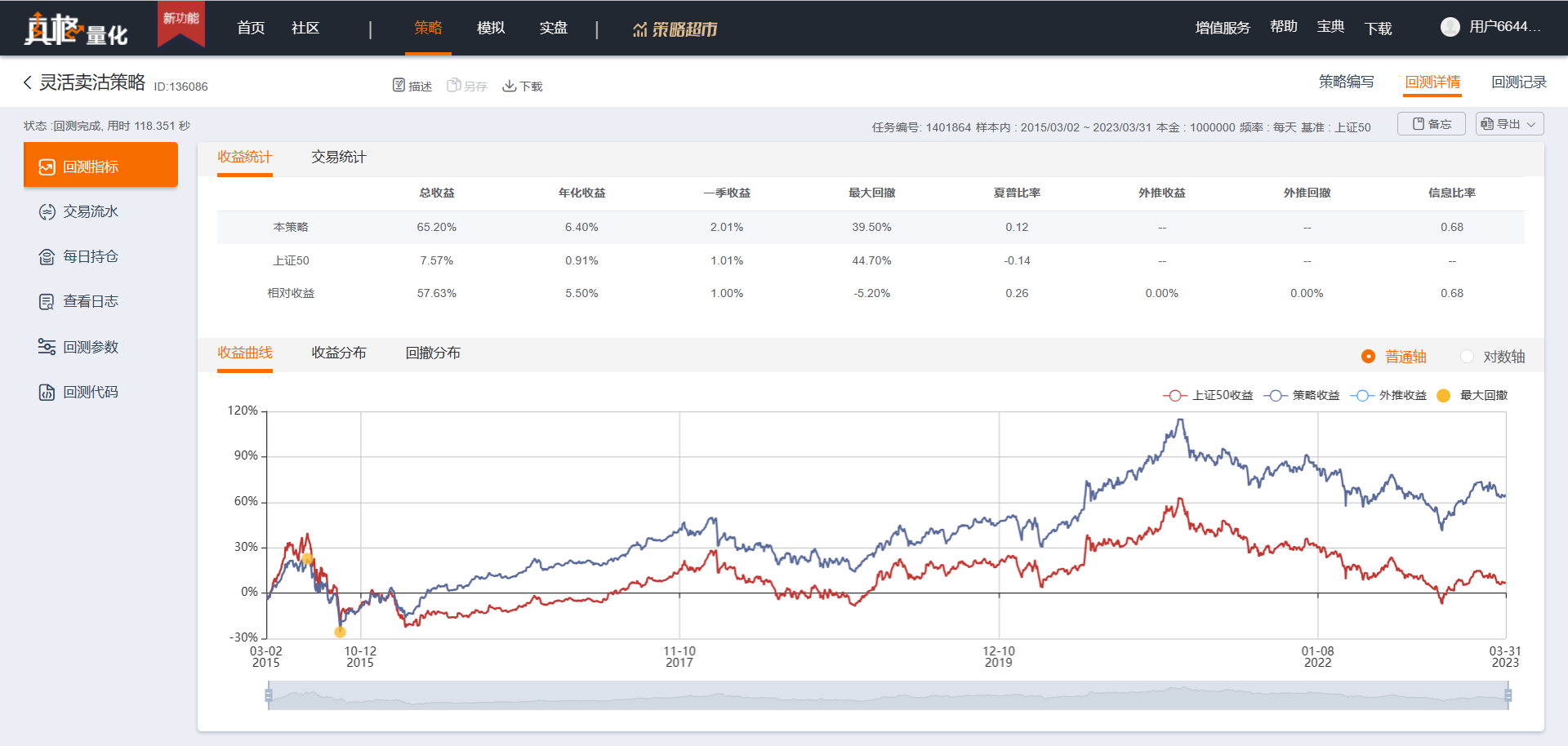

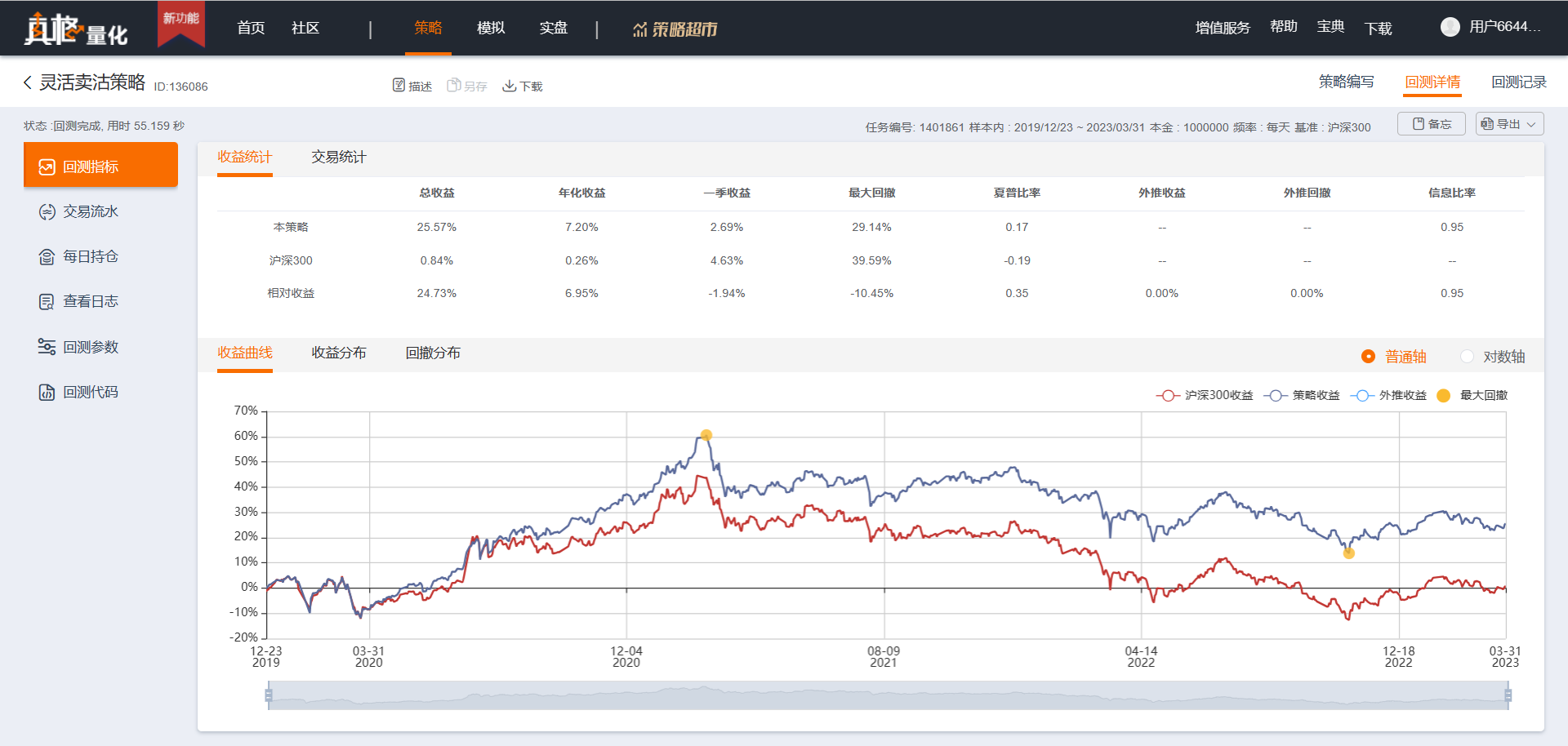

数据自 2015-2-9 到 2019-3-22(回测时,按照 90%的 ETF 仓位, 10%现金),卖出期权变成平直移仓新的期权。

策略 1: 买入 10000 份 50ETF,同时卖出 1 张虚一档 call

策略 2: 买入 10000 份 50ETF,同时卖出 1 张虚二档 call

策略 3: 买入 10000 份 50ETF,同时卖出 2 张虚二档 call。

关于资金的问题,实时根据期权升贴水,看直接买入etf还是用期权合成多空头合适,这样就能避免上涨导致的资金不足的问题。

赞同来自: MRDXJY 、caishendao 、虎符 、TripleSeven

- 备兑策略=正股+卖购=卖沽

- 卖沽策略最理想的市场走法是不涨不跌,放宽点是小涨小跌

- 如果市场长期窄幅盘整,那么策略有效。

- 如果牛市,那么会暴涨踏空,心理上难受但不会有实际损失

- 如果熊市,那么暴跌产生亏损,数年的“稳健”收益一把吐光还倒贴。

- 时间足够长,7-10年一轮牛熊下来,大概率年化赚个大额存款收益,搞不好还亏钱。

归根到底,非套利的期权策略的有效性完全取决于对市场中短期走势判断的准确性。高收益且简单易行的套利策略会有,但通常不会持续很久,打新或许勉强算一个,可也逐年持续衰减中。备兑策略都算不上套利策略,更适用于有止盈想法时增强收益。

赞同来自: dafengtongxue 、问桃酥桃酥 、乐鱼之乐 、滚雪球2020 、阿邦查 、 、 、更多 »

这个回测过了。从2021年2月高点至今,如果坚持做1个标准差的滚动虚值备兑,可以减亏10%。备兑策略在a股应该是指数增强策略兄台好!认同你的结论。现在撇开备兑话题单独说说关于回测,让诸君从另外一个角度看看别人的想法。

这是我用当前前复权数据列示的2021年月度数据然后模拟楼主的备兑方式做的表格。和实战比肯定不精确但可以说明问题。

当某人以2月份最高价格买入50ETF后开始发现不对,不过肯定不可能预测到会经受长达3年的熊市,因此很自然选择备兑方案减亏。从表格里清楚发现,整个2021年度都会出现3次“低位备兑”成功的案例。每一段都是有收入实现减亏目的的。这个也符合你的回测结论。前面很多网友批评说备兑在低位,那么用这个马后炮数据验证三年后的结果是不是被打脸了:)

好,现在开始我的推演:

当表格里面21年5月份备兑成功之后,回测家不考虑实际情况,依旧会继续模拟买入+备兑,重复这个方案,而实战家此刻接受亏损但退出了本金会有不同选择。是否趋势变了,是否会改变投资策略。

这就是理论和实际的差别!因为这个差别所以后续的数据回测其实已经无法给这位投资者下结论了。毕竟人不是机器,会受外界影响,可能做出更好的决策也可以获得更差的结果。但至少后续的回测对于这次备兑成功低位出逃的投资者而言,就不一定有意义了。

所以昨天晚上有网友拿出最高价格的50ETF遭遇长期阴跌来论证策略失败,看看有道理,实际很荒唐。哪怕就是机械手,在最高价格买入被套后也可以反复做30个月的无脑备兑,每一次无论成败一定会降低初始成本,怎么可能傻到这个月才大彻大悟做起备兑呢?前30多个月外出旅游还是股票停牌了?

似是而非的情景模拟害人不浅啊:)那么回测其实也类似。2021年市场只有两个期权,所以我自己和一大批同好都是靠卖购补偿存活至今的,而从去年开始,期权品种扩容,大家也看到大小盘风格分化极致,因此资产多元化配置也一定会让机械的回测结果和实战相去甚远。

这并非要否定回测,而是表明实战家个人不同观点,供切磋而已。

一直在研究为什么备兑策略在a股是有效的,但是在标普500是失效的。先上图备兑/BXM在标普不能说是无效的,只是长期收益率跑不过裸多指数,但这个世界上又有几个主管投资经理能长期跑超标普500指数呢。所以夏普比率能显著优于裸多指数就很好,很有价值了。

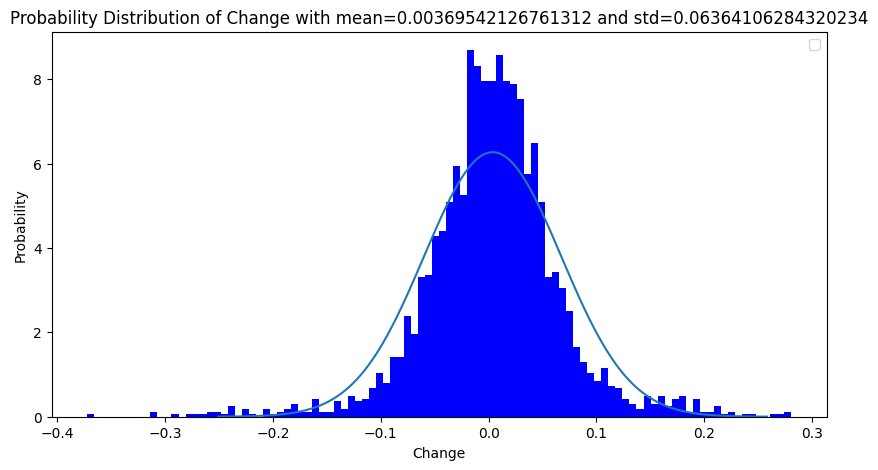

通过分析过去2500个交易日的数据,以20天(近似1个月)为窗口,观察窗口期涨跌幅的概率分布。分布曲线符合偏态分布

沪深300概率分布:

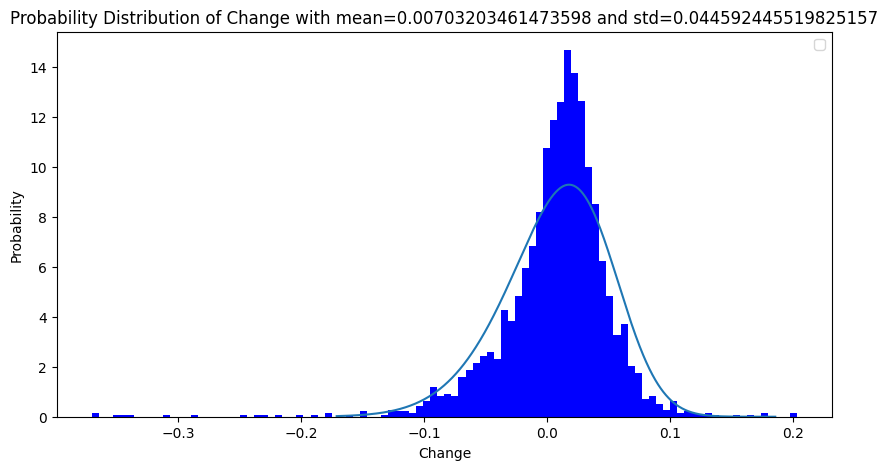

标普500概率分布:

沪深300窗口期涨跌幅分布参数:

均值mean=0.003695

标准差std=0.06364

偏度skew=-0.2450

峰度kurt=3.485

标普5...

另外坛子里的讨论没搞明白这个策略与卖put策略的差异。实际上这个策略是启动后持续循环卖put直到第一次被行权,行权后(持有了正股多仓)改为持续循环卖call,如果call被行权(正股被called away),再转回卖put,上述循环重新开始.

然后有意思的是对比国内市场和标普指数的备兑/BXM策略的表现差异原因了。在不同的市场是卖atm还是卖otm(包括价外幅度),然后如何解读数据结果。

好巧,这是我四季度的主要策略。非常不幸,正好碰上大跌大涨的最坏情况。收益来看,大概率是玩了个寂寞。但是不代表这个策略有问题,因为本来执行这个策略的时候也考虑了最糟糕的情形。但是想躺平是不可能的。大跌的时候,持仓体验会很差,也失去了抄底的潜在机会。大涨的时候,风险快速累计,但是所获有限,使得这个策略无以为继。但是这个就像上学时课本上的公式一样,具体解题还是有很多变化的。

比如可以空仓裸奔做深度虚职的卖购,如果指数真涨上来再建仓对冲也不迟。先后顺序稍微一变,主动权就变到自己手里。理论上也是可以躺平的,不过是以减少收益增加确定性为代价,到最后可能要和固收类收益去做比较了。

这也是浪费了一个季度的时间和机会得来的教训。

非常不幸,正好碰上大跌大涨的最坏情况。收益来看,大概率是玩了个寂寞。但是不代表这个策略有问题,因为本来执行这个策略的时候也考虑了最糟糕的情形。

但是想躺平是不可能的。大跌的时候,持仓体验会很差,也失去了抄底的潜在机会。大涨的时候,风险快速累计,但是所获有限,使得这个策略无以为继。

赞同来自: caishendao

100万资金,按楼主说的,一个月时间价值能吃18000,假如真这样,能按月跑赢etf18000,这年化多少了?可能嘛。。。。

赞同来自: Robin116

多谢大佬,受益匪浅。备兑策略本身就是一个风险比较小的策略,下跌的话跌幅小于ETF现货,上涨的话虽然期权卖购可能会巨亏,但备兑策略总体肯定是盈利的,只是收益受限,而且还有多种补救的方法,原则是尽量避免追涨杀跌,从而减少暴涨暴跌带来的损失,好多人非得拿极端情况下的最大亏损来评判有失偏颇,就像你说的,期权策略是动态的,可以随时变化以应对市场的涨跌。我一直强调实践才是检验理论最好的工具。出个题目让你坚定信心:

看到昨晚某位网友在这里发言说2021年2月如果实践备兑策略会如何如何失败?姑且不论为何在如此泡沫期间做备兑策略本身是否合理,就以目前最高的月度收盘价计入成本,用你自己的设想,不考虑正股浮亏,按月卖出你计划的权利金,看看最后在哪个月份将正股给折腾备兑掉了:)

我这里根本不用做啥回测就可以下结论:备兑策略面对长期阴跌照样是一个成功的减亏方案!

你信不信:)当你看到自己获得的答案后再回头看看网友们对你的指教,就更加淡然啦!

赞同来自: chentu888 、happysam2018 、laplace 、我的超超越越呢 、laoshihao 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

如果策略A的期望收益为零,策略B的期望收益也为零,那么A+B策略的期望收益也只能等于零,唯一不同的是,组合策略可以降低或升高帐户净值的波动率。

在楼主这里,买入ETF的期望收益为零,卖出看涨期权的期望收益也为零,两个加起来也一定为零。

这里指的期望收益为零,是指资金成本(或无风险收益)之外的收益为零。

没事的,投资者的成长过程,就是不断地把狗屎当金子,不断在希望和失望中度过的。

赞同来自: williamaa911 、caishendao 、好奇心135 、iPman 、浩瀚红鹰 、更多 »

赞同来自: 海淘剁手党 、chentu888 、willchenjian 、tianlu 、口口夕口木 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

通过分析过去2500个交易日的数据,以20天(近似1个月)为窗口,观察窗口期涨跌幅的概率分布。分布曲线符合偏态分布

沪深300概率分布:

标普500概率分布:

沪深300窗口期涨跌幅分布参数:

均值mean=0.003695

标准差std=0.06364

偏度skew=-0.2450

峰度kurt=3.485

标普500窗口期涨跌幅分布参数:

均值mean=0.007032

标准差std=0.04459

偏度skew=-1.881

峰度kurt=12.07

1.根据偏态分布拟合,发现美股的峰度值非常高,在均值附近超出拟合线很多。因此在期权市场上,一个标准差的虚值call价格偏低。就以芝加哥交易所23年12月15日到期的sp500期权来看。4690点的call实际价值为6.8,但按照ivix计算理论价格是14元。因此卖深虚call获得增强的效果在美股并不好。而A股虚值的iv普遍高于平值,因此a股卖1个标准差虚值call的备兑策略会好于美股。

2. BXM的策略,卖平值call则实际上可能低估了上涨的可能。根据上面的数据可以看到,美股任意连续20天的涨幅均值是0.7%,而A股却只有0.37%。也就是说同样卖平值,美股的行权概率一定高于A股。

3. BXM的偏度比A股明显。两个指数都明显的左偏(左侧长尾更长),但美股的skew要高于A股很多。因此说明美股的快速下跌的情况比A股多。这可能是因为美股的定价更准更快,同时由于衍生品等存在,风险释放很快。而A股从数据上看牛熊市场差不多。

综上,两个指数的涨跌幅概率分布可以解释A股的备兑回测要比美股BXM、BXMD等都要好的原因。选择合适的虚度合约做备兑在A股是可行的。

赞同来自: jiandanno1

最近一年以上,极限拉扯打新收益率也只有4-5%。

又由于分红的股票大幅度上涨,股价的波动危险变大,打新无法覆盖正股波动。

有问题,一旦大涨,将按行权价被行权,明显低于市场价的,返回的资金买不到40000份了。后面来个大跌,该亏的还得亏,最后市值低于100万,持仓也不到40000份。备兑最怕反复大涨大跌。备兑行权后得到的资金继续卖沽,一般很少连续大涨不停的

对,其实就是个卖沽的策略。我回测过,从50etf期权上市20150209到现在,卖沽平值期权,按月滚动移仓:目前到收益是正的。如果是100%保证金(也就是备兑策略),收益是50%,算下来年化也就是6%多一点。(如果要需要数据的,可以找我。我还回测了卖沽实值1挡、序值1挡,卖购的策略^_^)收益并没有特别高,加上分红可能高一点。当然,这比长期持有50etf的收益高多了。卖沽的策略,可以不用管50的...有数据吗?

赞同来自: 问桃酥桃酥 、塔塔桔 、hantang001 、genamax 、accumulator 、 、更多 »

1)今年靠着卖虚1档/虚2档购,每手每次移仓可收权利金200-250元,一年下来相当于降低成本0.25元,我觉得还可以接受。

2)卖沽和备兑曲线虽然等同,实际上持仓感受是完全不一样的。备兑没有杠杆完全没压力,卖沽很容易把杠杆加上去。

3)如果靠投资收益过小日子,50ETF备兑绝对算是一个好的操作。

4)至于说暴涨暴跌,稍微花点钱配个远期比价差就可以解决。期权不止一个选择。

赞同来自: heaven32006 、kwok 、数据矿工

他这个操作不是卖出看涨期权吗你是只知其一,不知其二,表面上看它确实是个卖出看涨期权的操作。但是实际上他因为持有现货,现货相当于买入看涨,卖出看跌,现在他又把这个看涨卖出去了,所以就只剩下一个看跌了。

赞同来自: xineric

等量备兑的备兑收益曲线类似卖沽

不过如果是以永久策略来考虑的话,这方式类似期货贴水的滚动,下跌亏损反而是浮亏(因为还持有着标的)。与之相对的,上涨会导致被行权,为了保持策略的持续,需要以市价重新买入,这差价反而是直接造成的亏损

以下是临时写的测试,不是很严谨,仅供参考

- 假定策略为永久滚动,即不计入浮亏(同时选了下和当前价格相对接近的起点)

- 每月权利金收益假定为 2%

日期: 上月价格 -> 当月价格 : 波动(收益) / 累积型收益 / 复利型收益

20220223: 3.11 -> 3.06 : -1.42%(2.00%) / 2.00% / 102.00%

20220323: 3.06 -> 2.86 : -6.56%(2.00%) / 4.00% / 104.04%

20220427: 2.86 -> 2.68 : -6.46%(2.00%) / 6.00% / 106.12%

20220525: 2.68 -> 2.69 : 0.41%(1.59%) / 7.59% / 107.81%

20220622: 2.69 -> 2.86 : 6.44%(-4.44%) / 3.15% / 103.02%

20220727: 2.86 -> 2.83 : -1.08%(2.00%) / 5.15% / 105.08%

20220824: 2.83 -> 2.71 : -4.28%(2.00%) / 7.15% / 107.18%

20220928: 2.71 -> 2.61 : -3.51%(2.00%) / 9.15% / 109.33%

20221026: 2.61 -> 2.40 : -8.11%(2.00%) / 11.15% / 111.51%

20221123: 2.40 -> 2.54 : 5.66%(-3.66%) / 7.49% / 107.43%

20221228: 2.54 -> 2.65 : 4.37%(-2.37%) / 5.12% / 104.89%

20230130: 2.65 -> 2.85 : 7.55%(-5.55%) / -0.43% / 99.06%

20230222: 2.85 -> 2.78 : -2.60%(2.00%) / 1.57% / 101.05%

20230322: 2.78 -> 2.66 : -4.29%(2.00%) / 3.57% / 103.07%

20230426: 2.66 -> 2.62 : -1.39%(2.00%) / 5.57% / 105.13%

20230524: 2.62 -> 2.58 : -1.60%(2.00%) / 7.57% / 107.23%

20230628: 2.58 -> 2.55 : -1.05%(2.00%) / 9.57% / 109.38%

20230726: 2.55 -> 2.65 : 4.00%(-2.00%) / 7.57% / 107.19%

20230823: 2.65 -> 2.54 : -4.41%(2.00%) / 9.57% / 109.33%

20230927: 2.54 -> 2.60 : 2.72%(-0.72%) / 8.85% / 108.54%

20231025: 2.60 -> 2.46 : -5.49%(2.00%) / 10.85% / 110.72%

可以看到收益并没有很理想,原因也很明显,且当前浮亏很大(后期大幅度的上涨追回市值会进一步减少收益)

同时,权益金收益比例会大幅影响收益(1.5% 的效果相差非常多,2% 实际上很难到达)

赞同来自: reds111 、xineric 、guo888000 、genamax 、好奇心135 、更多 »

我回测过,从50etf期权上市20150209到现在,卖沽平值期权,按月滚动移仓:目前到收益是正的。如果是100%保证金(也就是备兑策略),收益是50%,算下来年化也就是6%多一点。

(如果要需要数据的,可以找我。我还回测了卖沽实值1挡、序值1挡,卖购的策略^_^)

收益并没有特别高,加上分红可能高一点。

当然,这比长期持有50etf的收益高多了。

卖沽的策略,可以不用管50的点位有多高或者多低。前提是要持续坚持下去,即使暴涨暴跌。暴涨的时候,你会嫌赚的少;暴跌的时候,你也跟着一起跌。反人性,很多人是坚持不下来的。

像你说的,它的好处就是一直赚时间价值。这是这个策略的收益来源。

赞同来自: xineric

没问题,这是一个著名的已知策略,在美国有直接对应的指数和etf品种可以直接投资.主打低波动投资,在sp500标的上比裸多sp500的sharpe值更好.可能存在的问题是成熟市场的股票收益率波动的统计特征与国内市场不同,比如它们的是长期增长的(热动力)扩散模式,咱们的"股票"是均值回归模式.最终可能会致使同一个策略在不同市场的表现大相径庭.补充一点:可以卖otm(比如105%)...你说的是BXM指数吧,研究过一点。

他没有跑过spx,可能是因为spx的涨跌概率分布右偏,导致在开平值备兑时胜率偏低。这一点通过开1个标准差+月涨跌幅度均值的虚值合约会好一点

其次合约持有到期,如果改成活动调整行权价会好一点

赞同来自: davyzhu 、努力吃饭吃饭 、accumulator 、Robin116

可能存在的问题是成熟市场的股票收益率波动的统计特征与国内市场不同,比如它们的是长期增长的(热动力)扩散模式,咱们的"股票"是均值回归模式.最终可能会致使同一个策略在不同市场的表现大相径庭.

补充一点:可以卖otm(比如105%) call而不是atm call.

赞同来自: MRDXJY 、YmoKing 、accumulator 、Robin116

看了楼主的更新,看来大家做备兑的思路是差不多的。

回测条件:

1.用1个月度标准差的虚值期权开备兑(月度标准差 = 年化IV / 4)

2. 当现货上涨到备兑期权行权价位置,则买平期权,重新执行1

3. 当现货下跌,判断(当前价格+1个标准差)对应的行权价是否小于持有的备兑期权行权价,如果是,则买平期权,重新执行1

4. 开仓时,如果在15号之前选当月合约;在15号之后选下月合约

赞同来自: caishendao 、嘻哈少年 、guo888000

京公网安备 11010802031449号

京公网安备 11010802031449号