Edge

Edge Chrome

Chrome Firefox

Firefox另外,股市中,个股涨停,振幅超过10%等都是需要关注的状态,散户的力量难以推动这种状态的出现,这种状态往往是有庄或者有主力资金的预示。

大家还有什么别的意见吗?

赞同来自: gxyc 、知与不知 、JJJCC 、Ake90 、sunpeak 、 、更多 »

我用客观数据和你的历史文章等证据指出你发的“记录”显然不可靠,就成骂人了(笑)忘了一个,直接用原始论文就可以说明主力控盘越厉害,机会越多

但这个先撇开,你人身攻击扯开话题就算了,继续就事论事回到原本问题

第一,有钱捐款的原因之一,难道不是因为是因为把从客户身上赚的高税率的管理费转换为低税率的长期资本所得吗?反正大奖章实际规模仅8亿,40%扣费后回报(费用是左手转右手无意义)是3.2亿,小于其管理资产数百亿美元的2%管理费(考虑到剩下部分可以用费用抵消,就...

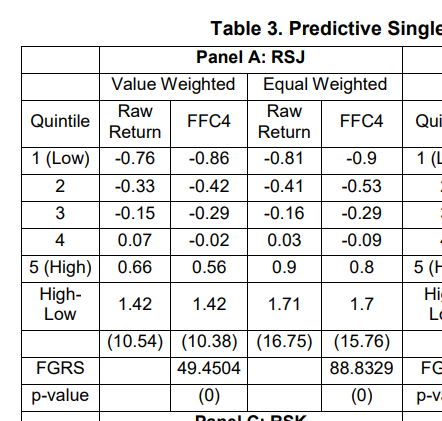

先说一个定义,异质波动率就是波动率中减去系统性因素(市场涨跌或者再加上市值因子和价值因子的涨跌)影响后的部分,也就是一般所谓“独立行情”,显然异质波动率越大,平均来说主力控盘力度越强

论文用1965年到2011年美国的数据看出,尽管80%的股票中,异质波动率(主力控盘程度)越高,预期超额收益率越低。但最“低估”(即按其他因子计算预期回报率高)的20%股票中,异质波动率越高,阿尔法越高,并且统计上在99%以上意义上有显著性

并且可以看出,主力控盘程度越高,“高估”和“低估”股票之间的差异越大。主力控盘程度最高的20%股票中,最“高估”20%和最“低估”20%的股票之间的每月超额回报差异为2.45%,主力控盘程度最低的20%股票中,最“高估”20%和最“低估”20%的股票之间的每月超额回报差异仅有0.53%,这一差异的学生t检验的显著性高达7.62,即比六西格玛的标准还要精准1.62个西格玛

那么,这个结论是否仅限于美国呢?如果是这样,这个结论未必成立,因为可能只是作者为了发论文强行数据挖掘,美国挖出来的因子(也就是全世界基本上所有因子的来源)普遍有这种问题,导致样本前和发表后回报大大低于样本内:

在A股中,为了方便起见,用成交额作为“低估”“高估”的判断标准,因为这是最有效的单一因子,并且取交易日大于250的股票以有足够的天数计算异质波动率,从2007年至今计算,20日一调仓(月调仓,标准的论文或研报算法),只排除ST和涨跌停无法操作的情况,按异质波动率从左到右是从小到大排序

在20日成交额最大的20%(也就是最“高估”)的股票中,异质波动率越大预期回报越低:

在20日成交额最小的20%(也就是最“低估”)的股票中,异质波动率越大预期回报越高:

虽然IC较低,说明结论不如美股显著,不过方向仍然是一样的,即主力控盘越强的情况下,股票回报率之间的差异越大。并且在股票预期回报率足够高的情况下,主力控盘程度高会从缺点(主力画线骗人接盘)变成优点(更可能在更短的时间内拉盘)

kawayi1 - 选股不看基本面,涨停爱好者。不懂宏观分析,只相信数据。

赞同来自: Duckruck

个人观点:K线、macd、成交量以及其他许许多多的技术指标,都只是一个参考,可以看,但不能迷信。炒股头十年,我曾为此耗费了大量时间精力、交了大笔学费,现在只占我选股评价标准的10%,最多20%。当某种力量推动股价上涨时,技术指标是对的,反之都是错的。我不太看macd,我觉得那是个滞后的指标

看看西蒙斯怎么看市场无序这种就是西蒙斯骗人的故事嘛,要卖基金的缘故

他吹他早就用替代数据,结果好多人去搞替代数据都亏惨了,怎么也找不到多少即使只是历史上回测出来有超额收益的模式,即使有效果也很差

宏观指标加进模型虽然有用,但效果也极其有限,基本只是锦上添花,被吹成什么似的

超短线的所谓“统计套利”扣除成本后并不真能赚钱,看排除各种偏差后的股票市场中性基金多惨就懂了

这种基金老实用学术因子的因子派其实业绩还没那么差,就连先锋这种崇尚被动不擅长主动管理的都能弄出个98年至今扣费后相对标普500有阿尔法3.6%的股票市场中性基金,而HFRX股票市场中性旗舰基金指数却只有1.57%的阿尔法(两者都有很大偏差,实际上并不能期望那么多)

说白了,一部分就是用因子的机构或其顾客受不得一两年回测,强行拟合最近看似“趋势”实则是无用或有害的模式,另一部分就是被同样划分进股票市场中性基金的“统计套利”类策略的严重负阿尔法拖累了整体表现

说出来的东西怎么吹都可以,扎实的数据虽然也很会骗人,至少可以揭穿一部分嘴上瞎吹的骗局

赞同来自: xineric

JSLER总能把一些简单的东西搞的很复杂,很“专业”!我实际测过不同的下影线阈值,乃至连续化的下影线比例指标,都是越小越好,起反作用

一些人总能完美避开重点,把细枝末节干到“淫荡”的程度。

如何量化长下影线?多长的下影线对比多长的实体才算长?没说啊....

日线长下影线,还是周线长下影线,还是月线长下影线....没说啊

红长下影线,绿长下影线.......没说啊........

不清不楚的一团浆糊,你们居然就能如此迅速的得出各种不同的结果。

“个股涨停,振幅超过10%”云云可见讨论的是日线

没有提就默认是红绿都可以

当然你指出了要点就是很多技术分析之所以能搅浆糊的原因之一是故意模糊不清,加上一大堆这个那个条件,被打脸就挪动球门柱“这个不算” “还要有那个条件” “我说的是周线”

还有一些是个例代表一切,因果和相关性混淆,预设不可否认不可讨论的未来函数(“底部” “右侧” “启动”云云,问题是都知道这个了还分析毛)

赞同来自: 李所长的精神科

X这部分人不信,对K线而言,他们的操作是白噪音。

Y这部分人,当然信奉各不相同,有的信红三兵,有的信ma5,不管怎么说,他们的总体合力是可感知的,或者说,是可模型化的。

总体的演进像一个车轮,Y这部分人的合力是螳臂当车,还是大象当车?

当然,一个人属于X,还是属于Y,有时候并不那么分明,可能这个月是0.2X+0.8Y,下个月变成0.3X+0.7Y了,但Y的这部分,是的确可以预判的。除非,你觉得他的这个比例也是随机突变的,这个似乎不太可能。

还有就是,Y的合力实在是渺小,淹没在白噪音里,不太可能找到信服的模型捕捉他们(白噪音加上一点微弱的特定分布也能通过白噪音检验)。

即便一个人信奉红三兵,可是,毕竟现在标的有5000只,他可能没能力去遍历找到红三兵,或者虽然发现了,可是仓位满了,又不知道把哪个调出来,可能会调仓,也可能不会。但只要人数足够多,大叔定律在等着你。

赞同来自: xineric

如果统计结果,亏的一塌糊涂,也没有问题。问题是大A缺乏个股做空机制

可以反着做,原本做多改为做空,原本做空改为做多。

出现长下影线应该做空信号,而不是LZ说的做多信号。

长下影线应该理解为下跌过程暂时反弹。

怕的盈亏基本平衡,无法区分是上涨还是下跌。

而且即使在存在个股做空机制的国家,也需要考虑做空成本问题,不少明摆着要跌的股票的做空融券利息高达百分之好几十乃至几百,如AMC

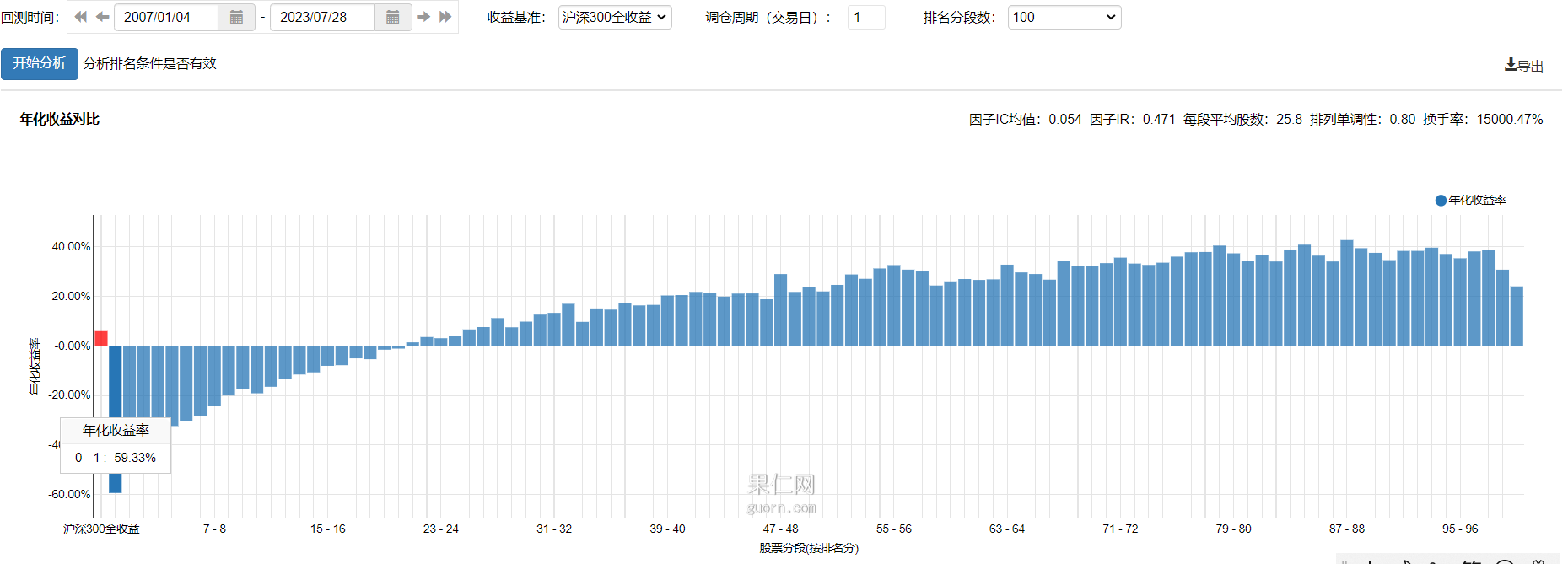

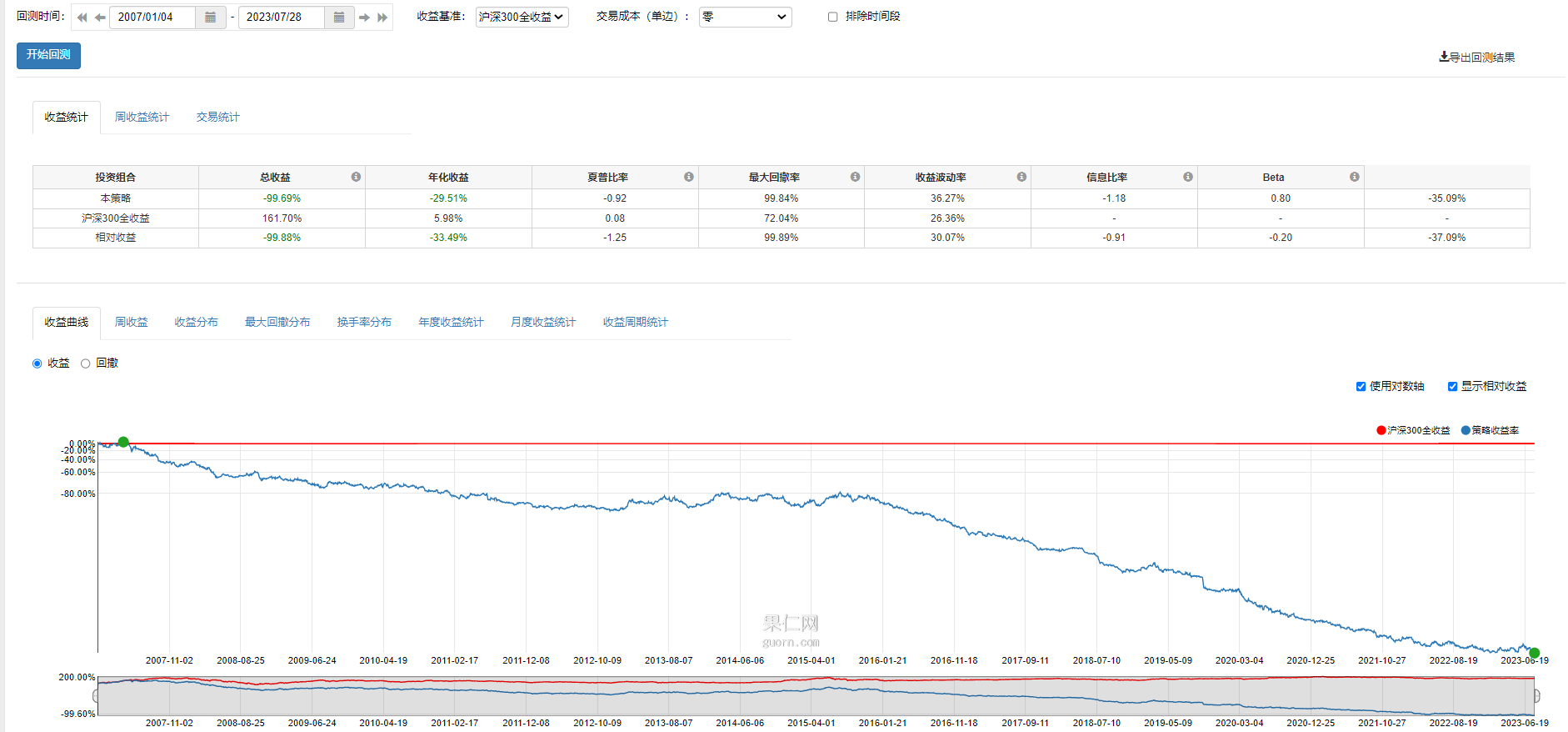

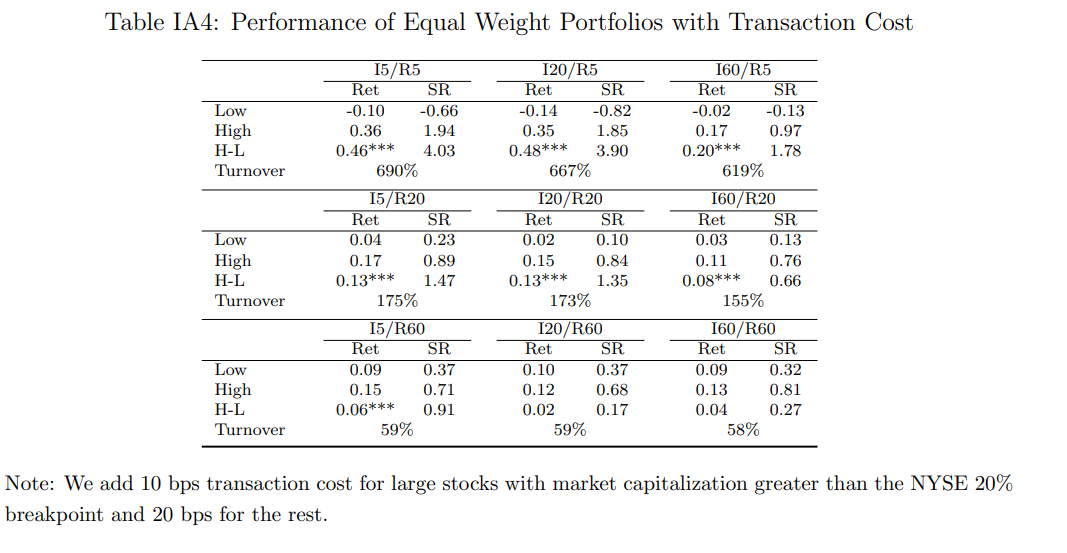

更严重的是这个因子的换手率实在是太高了,年换手率高达100多倍,承受不了交易成本(滑点+税费+佣金)。泛用性又太低,不能像换手率因子那样用于排除股票

如果可以0融券成本做空并且不考虑交易成本,光是日调仓的5日反转因子就能07年至今年化145.88%(1/(1-0.5933)=245.88%),但这显然毫无意义

可以反着做,原本做多改为做空,原本做空改为做多。

出现长下影线应该做空信号,而不是LZ说的做多信号。

长下影线应该理解为下跌过程暂时反弹。

怕的盈亏基本平衡,无法区分是上涨还是下跌。

赞同来自: wfisher 、tellingle 、dragonyoung

可以统计出现长下影线所有样本,上涨个数和下跌个数。上涨幅度中位数和下跌幅度中位数。

K线形态是一组K线组合的话,

可以根据形态做个分类,在每个分类去做分别统计

还可以一组K线组合,看成时间序列,对时间序列去分析处理。

还有很多总方式。就不一一列举。

比如说长下影线统计结果,如果上涨概率近似等于下跌概率,且上涨中位数幅度近似等于下跌中位数幅度,可以得出通过长下影线无法明确识别涨跌信号的结论。反之,就作相反处理。

没有什么方式可以确保100%盈利,如果总体期望收益为正,可以按凯利公司原则,进行收益和风险权衡。

成年人选择没有绝对性无条件选择,都是相对有一定条件限制性选择。错了就作及时性更正。

赞同来自: wangcaidu 、影约 、sunpeak 、hantang001 、朝阳南街 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

最后在回复一下吧,你这种人没有交流价值,上次还倒我帖子下骂人我用客观数据和你的历史文章等证据指出你发的“记录”显然不可靠,就成骂人了(笑)

1,西蒙斯的基金是骗人的,你什么证据啊,他大肆的捐款,这个是凭空出来了,另外零几年后是止盈了,但之前的十多年公开的数据也是造假?至于你逃税不清楚,去年还是前年西蒙斯被罚款不少税

2,我们说的控盘玩法的k没有意思,特纸就是a股,别扯到什么美股上面去,老美财报出后才大部分开始走行情,这里是走完了行情才出数据,够牛的吧

3,既然他操纵,计算是...

但这个先撇开,你人身攻击扯开话题就算了,继续就事论事回到原本问题

第一,有钱捐款的原因之一,难道不是因为是因为把从客户身上赚的高税率的管理费转换为低税率的长期资本所得吗?反正大奖章实际规模仅8亿,40%扣费后回报(费用是左手转右手无意义)是3.2亿,小于其管理资产数百亿美元的2%管理费(考虑到剩下部分可以用费用抵消,就不一定要用大奖章基金抵消)

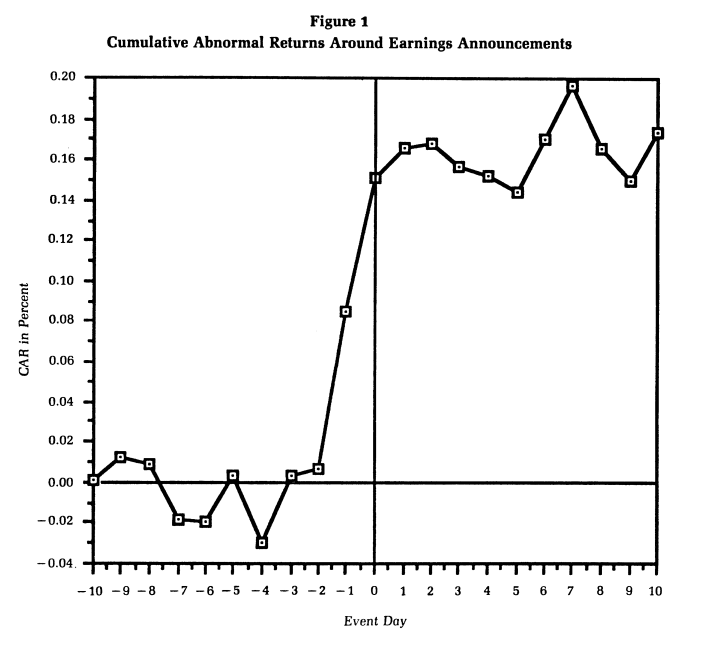

第二,PEAD(盈余公告后漂移)在中国同样有效,不怎么跳空而已

我们发现,在盈利公布日(以下简称 DGTW_CAR3)前后,按规模、账面市值比和动量调整的累积超额回报率对中国 A-股 2005 年 5 月至 2020 年 10 月 6 个月期间的股票回报率具有显着正向预测作用。股票市场。风险调整后每月等权DGTW_CAR3溢价分别为0.47%和0.67%。尽管股价延迟未能完全考虑 DGTW_CAR3 溢价,但我们发现 DGTW_CAR3 溢价对于非流动性股票和投资者情绪高涨的时期更为重要。这一结果表明市场效率低下可以解释 DGTW_CAR3 溢价。进一步分析显示,除了盈利信息外,年报或半年报的管理层讨论和分析部分所反映的乐观情绪也有助于DGTW_CAR3溢价。这一发现意味着 DGTW_CAR3 可能包含与未来股票表现显着且正相关的新基本信息。最后,我们发现与 DGTW_CAR3 相关的股票的机构所有权变化也显着地正向预测该股票的回报,这表明机构投资者根据 DGTW_CAR3 调整其持股,从而影响中国 A 股市场对该股票的需求。美股财报出之前期权内幕交易和正股内幕交易 相当多,恰恰是量化因子来源之一。例如美股盈利超预期之前一个交易日就会有明显异动:

第三,周调仓的情况下,已实现跳跃可以产生很好的预测能力,包括并强于已实现偏度:

https://ipe.ro/rjef/rjef1_2023/rjef1_2023p25-45.pdf

大A中这也有用(月频数据):

https://journals.plos.org/plosone/article/file?id=10.1371/journal.pone.0181990&type=printable

利用中国股市的5分钟高频数据,我们采用非参数方法估计了Fama-French投资组合的实现跳跃,并研究了估计的正向、负向和符号实现跳跃是否能够预测或解释横截面股票收益。Fama-MacBeth回归结果显示,实现跳跃风险和连续波动性不仅被风险溢价所补偿,而且负向跳跃风险、正向跳跃风险和符号跳跃风险在某种程度上能够解释股票组合的收益。因此,我们应该高度关注下行尾部风险和上行尾部风险。全世界股市基本上是一样的,只有次要的区别

第四,

https://www.aqr.com/Insights/Research/Working-Paper/Size-Matters-If-You-Control-Your-Junk

控制公司质量的情况下,小盘策略仍然有效。小盘因子“失效”是因为小盘炒多了后,还是小盘的股票质量都太差了

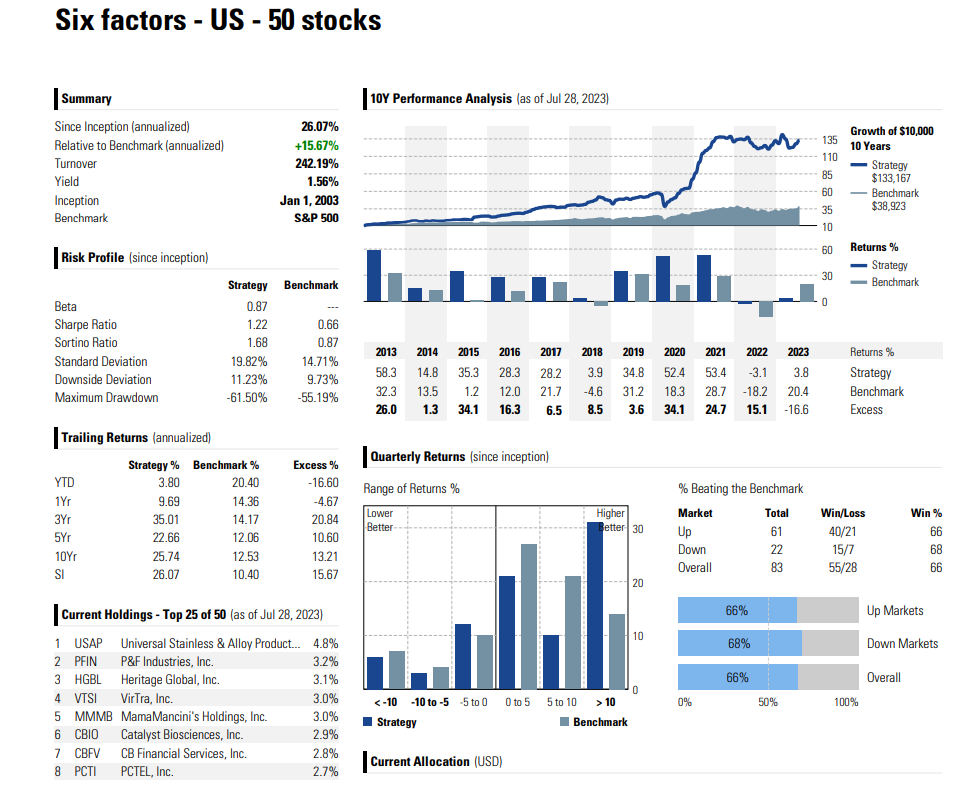

但实际上略微控制其他因子后,小盘回报率仍然很高。仅控制其他因子的情况下,考虑合理交易成本后,美股小盘策略可以在极低换手的情况下获得高回报。这是只有六个常见因子等权(市值、市净率、动量、PEAD、低贝塔、做空比率,甚至没有做市值行业中性化和互相中性化)五十股(避免偶然因素)的回报:

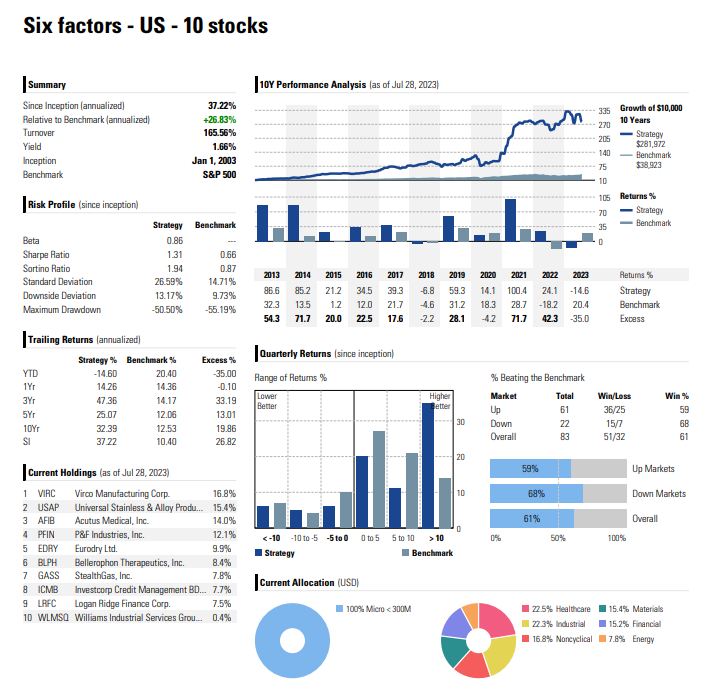

十股追求高回报的情况:

非常不稳定,所以还是要分散

第五, 所以说看表面“注册制啊”云云不靠谱——你说的情况并不会因为注册制发生改变——并且按说私募进来小盘导致小市值策略拥挤,恰恰应该意味着这里利润减少嘛,按照你的“逻辑”

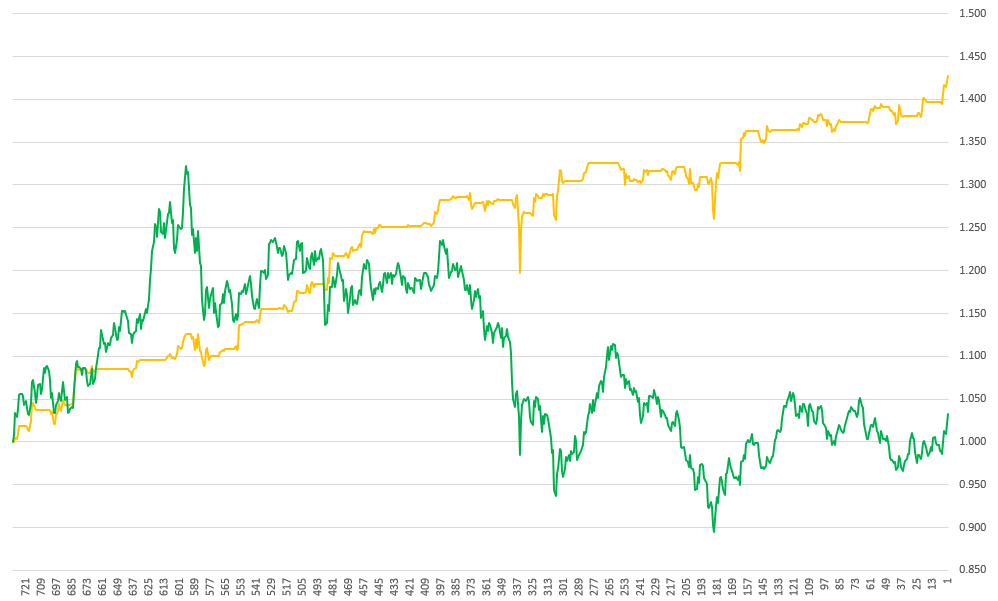

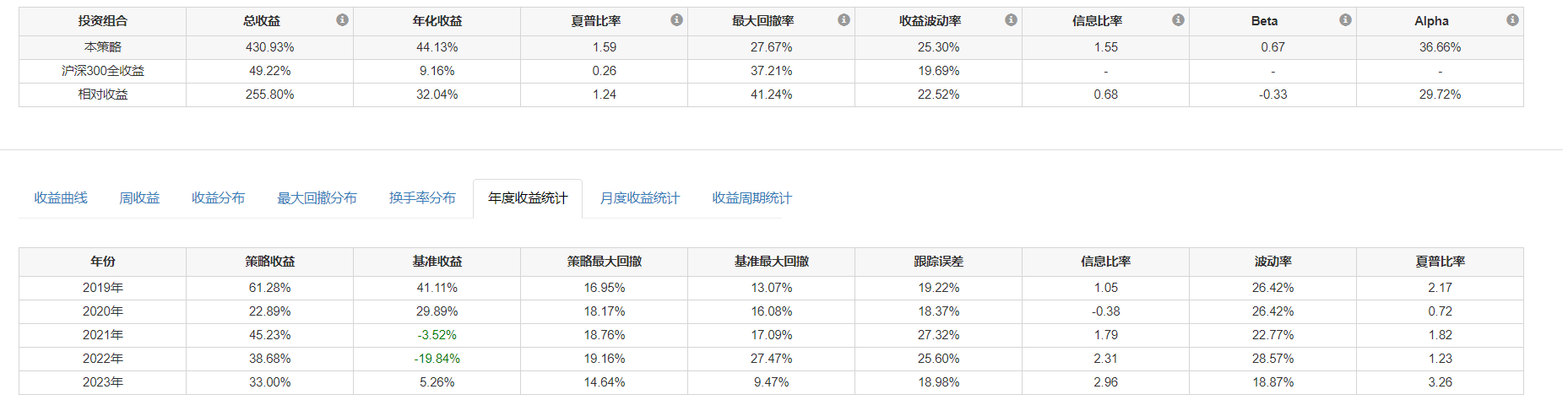

并且21后小市值回报(甚至不是超额回报)并无衰减。按照上面50股美股策略的买入卖出规则,选50个最小市值的,排除质量太差会ST的,市值排名大于100卖出:

可见22年并无出现盈利缩减,23年甚至仅7个月就达到33%的收益:

第六、 “逻辑推一下”不一定是对的,如果和事实相反,那就事实才是对的。

第七、 “人性”乃至“人性的变化”的那套行为理论只是事后诸葛亮:

一个很简单的例子,为什么同样一个人,他的“人性”在大A个股这种回测出来明摆着反转的市场就追涨杀跌,在指数、期货或加密货币这种回测乃至肉眼看出来明摆着趋势的市场就抄底逃顶,偏偏总是和赚钱的方向反着来,而且互相还完全相反?这是主力的控制,而不是所谓“人性”——但恰恰因为主力这样控制,才方便通过量化来赚钱。价值因子先暴跌后快速反弹,到底是“人性的变化”,还是明摆着就是公墓抱团炒高估垃圾然后崩盘的结果?

至于坐庄亏钱,那是真的,我之前说过,坐庄和内幕消息只比较有优势,远不是必赚不说,赚的比例也没有人们想象的多,但和“跟不上时代变化”云云有什么关系?

第八、大A的价格信息的确没有美股丰富,但量的信息比美股丰富,成交量K线也属于K线

第九、你说的这种心态正是为什么明摆着有效的因子已经公布,但平均和绝大多数搞量化的人还能跑输市场的缘故——追求不合理的“做量化可不是做股票长线,你居然说等你回测1-2年,不是策略不行,就是在拖延,量化通常低于半年一年不赚钱说明就不行了”(笑)的“每个月/季度/年都要跑赢市场”

因为因子有效,指的是长期数十年下来有统计上显著的正阿尔法,远不是每年有效,更不是每个季度或每月有效。即使通过合理的策略轮动因子,合理配比组合乃至用机器学习技术直接构建投资组合,也不能达到这种奢望,只有骗子、妄想者、把回测当真和/或以为运气是自己能力的人才会这样幻想

例如,即使用后来发现(因此已经有后视镜加成的)因子动量每月不断根据最近风格趋势切换因子,近60年也会在1968年到1969年,1973年到1974年,1981年,2000年到2001年陷入回撤:

而你所谓“大部分优秀的量化,基本都能做到月-季度都赚钱的级别”就更加笑死人了。HFRX股票市场中性旗舰基金(即事前而不是事后选取的“优秀的量化”)指数这种只获取超额还不是要求你说的绝对正收益(虽然还是偷偷加了点正贝塔进去搞业绩)的指数,在对冲基金可以显著平滑收益率的情况下,月收益也是一大片都是跌的,甚至2011和2012这种时候还能连跌两年:

当然,你非得说符合你标准的才是“优秀的量化”,那就没办法了,那只能剩下业绩时间超短的基金和麦道夫那种骗子基金了

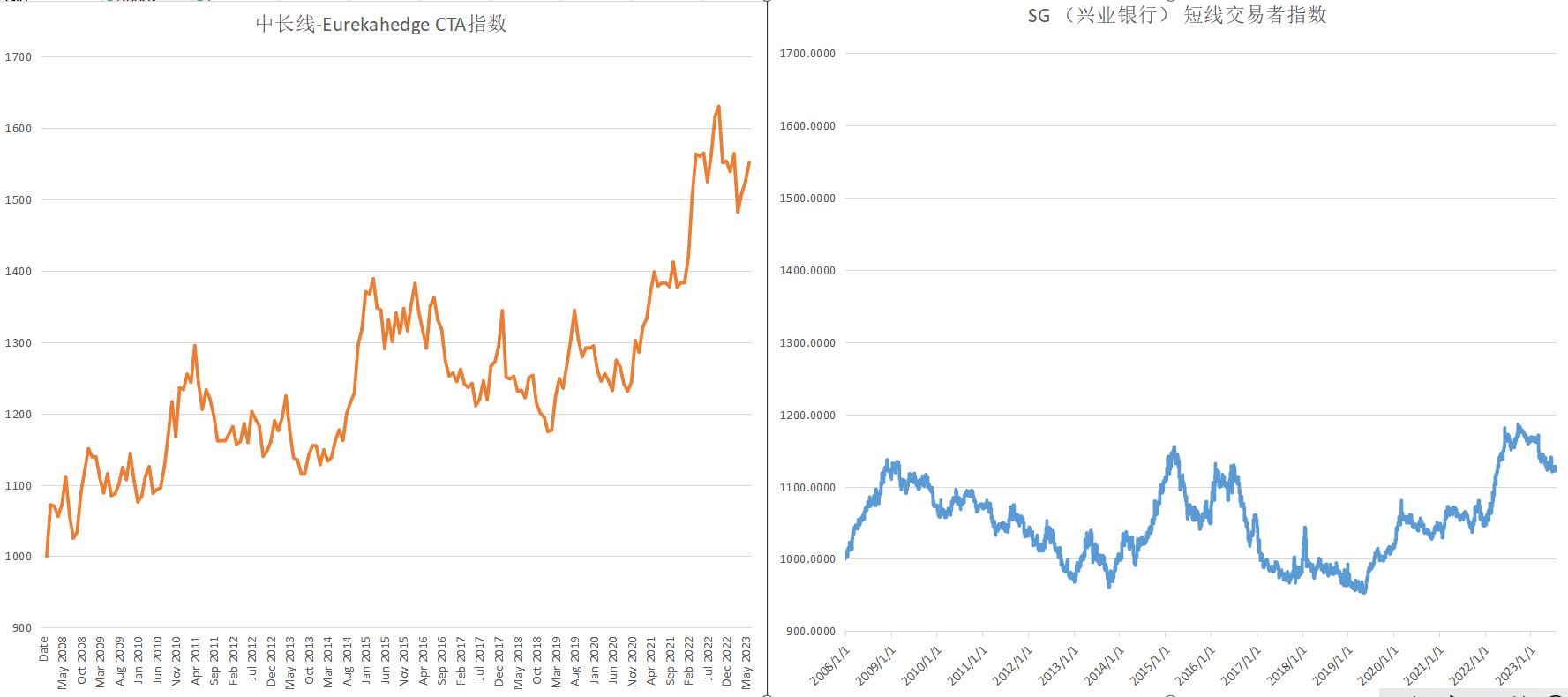

还有说“不是长线”——短线其实回报更糟糕。例如CTA指数里,一般的指数主要是中长线,回报还是很差,短线指数(指平均持有期不到10天的)就更垃圾了:

SG短期交易者指数(STTI) 旨在跟踪最大 10 个(按资产管理规模计算)短期多元化 CTA 的表现你之前发的所谓“记录”正符合后者,却有极其不合理的疯狂稳定高收益,我拿前者那种中长线指数指出你的问题,其实已经算给你面子了

当然,高频量化的确可能回报不错,天天有的赚(其实也不是,研究中瑞典机构25%以上的交易日毛亏)——但这是扣除交易费用和运营费用之前的收益——根据研究,瑞典的高频量化机构每个交易日的毛收入平均万把人民币(18184瑞典克朗=12264人民币),这种收入扣掉交易费用和运营成本(包括服务器、通道、工资等成本)后简直是必亏,只有少数头部机构才能赚——所以2020年简街等高频机构爆赚后老板接受采访说他其实如履薄冰,现在还天天担心自己公司破产,并不是过度谦虚,他知道2020年爆赚背后承担了多大的崩盘风险,外行人才以为真那么好赚钱

至于说量化行不行,我一直都说量化行。只不过是搞量化的人往往用的是量化技术,却还是梭哈的认知,自然绝大多数还是不行,虽然平均/或许还是比不量化的行

以上观点,都没有什么现实的论据,或许纯属感知层面的东西,不喜勿喷。

西蒙斯那个大奖章基金是骗人的啊,比如吹的那个一百亿是加上杠杆后的量就是能确证的吹嘘之处,不允许外部人投资很可能是把管理费转化为长期资本利得的逃税骗局最后在回复一下吧,你这种人没有交流价值,上次还倒我帖子下骂人

美股财报跳空并不影响之后漂移可用啊,跳空不代表不可用,反而区分开跳空和非跳空后会获取不少信息

你说日内波动那种会玩甚至可以做高频,真要是所谓“市场博弈”出来,还没那么好抓这种模式。如果不做日内操作,那VWAP下单至少也不会吃亏

美股小市值这二十年在市...

1,西蒙斯的基金是骗人的,你什么证据啊,他大肆的捐款,这个是凭空出来了,另外零几年后是止盈了,但之前的十多年公开的数据也是造假?至于你逃税不清楚,去年还是前年西蒙斯被罚款不少税

2,我们说的控盘玩法的k没有意思,特纸就是a股,别扯到什么美股上面去,老美财报出后才大部分开始走行情,这里是走完了行情才出数据,够牛的吧

3,既然他操纵,计算是瞬移也存在一个超短的时间,就算是跳空,大部分也不会继续走,这里就存在机会,所以你的操作周期可以更短,在国家队走完之前就完成你的交易即可,你不会不代表别人不会,不要用自己的来看时间,那太短视了。

4,是啊美股十多年涨了4-6倍,结果a股还在魔3k点呢,怎么会一样呢,去回测一下最小市值策略,对比下最近5年10年,20年的情况,市场自然就告诉你情况了

5,不懂就在这里瞎扯,那是因为这些年来玩私募指增的资金进来了,加上19-21年小牛一波,对比下21后到现在的情况如何,现在的小盘不过是资金的控盘罢了,为何指增都玩小盘不去玩大盘呢,一个数据3-5年没啥意义,怎么也的5-10年起步

6,没有任何证据证明因子多人知道和使用效力就会下降,但所有人都知道买啥就能赚钱,就好比现在房产一样,是不是效率下降了,都是多头就变成空头了,这个严格就不用数据严重,人的逻辑思维推论一下就知道了

7,量化讲数据,量化搜查的是自然客观规律和人性的本质变化,你居然说只看数据,你不是不懂量化,就是量化还没入门,做量化亏钱的也很多很多,包括坐庄的也是一样的情况,跟不上市场的变化自然就会被淘汰掉

8,你一直在说美股,说明你涉及到美股,美股的大部分k是市场充分博弈后,不要用美股的思维来看a股,那是亏的库存都么有的

9,说量化不好的少部分是做量化的,更多的是做其他策略,玩不过量化,挡人财路又如杀人父母,另外就是做量化可不是做股票长线,你居然说等你回测1-2年,不是策略不行,就是在拖延,量化通常低于半年一年不赚钱说明就不行了,大部分优秀的量化,基本都能做到月-季度都赚钱的级别

赞同来自: 李所长的精神科 、xineric 、青火 、知与不知 、巴兰更多 »

一个控盘的k,想怎么走都快指导出来,看看现在的国家队走行情不是跳空到位就是短期快速涨和跌到位,压根就没啥中间状态,你量化怎么追,你追他就给你震荡,你不追就给你单边西蒙斯那个大奖章基金是骗人的啊,比如吹的那个一百亿是加上杠杆后的量就是能确证的吹嘘之处,不允许外部人投资很可能是把管理费转化为长期资本利得的逃税骗局

这种k的意义没多大意义,不是别他更短周期,就是做更长的周期才能规避假信号

主力控盘当然是吃大赔小了,就好比开赌场一样,不如赌客赚一点这个赌场开不下去,也叫做放水,但十赌九输,唯一的一输还是为了钓你,你确定只吃到鱼饵,而不会上钩?量化识别...

美股财报跳空并不影响之后漂移可用啊,跳空不代表不可用,反而区分开跳空和非跳空后会获取不少信息

你说日内波动那种会玩甚至可以做高频,真要是所谓“市场博弈”出来,还没那么好抓这种模式。如果不做日内操作,那VWAP下单至少也不会吃亏

美股小市值这二十年在市值因子严重逆风的情况下还是光用最常见的学术因子(市值,市净率,动量,贝塔,盈余公告后漂移)都能赚钱,近三五年效力不减反增,怎么大A就不行了?大A现在甚至还处于无脑小市值都还能赚的情况下呢

而且大A恰恰是2020年注册制明确宣告后反而迎来一波小盘黄金期,这才是玩你没商量

我是不懂为什么很多人说量化要变化乃至变化很快云云,适应性有效市场假说仍然是神话而不是现实,因为发表后因子效力和样本前因子效力平均来说并没有显著差异,没有任何证据证明因子多人知道和使用效力就会下降

这和人们的感觉不同,但量化自然是讲数据不讲主观妄断的

你说的最后一个就是异质波动率因子嘛,我再说一次美股存在我说的其他因子有利时异质波动率高反而好的现象,和大A微盘中异质波动率高反而好类似,虽然80%的情况下并非如此

量化所谓拥挤云云,其实只是自己受不得一两年暂时超额回撤过拟合了,反而亏的更多,却怪太多人和他竞争

马大帅

- 德彪投资股份有限公司董事长兼总经理 的姐夫

- 德彪投资股份有限公司董事长兼总经理 的姐夫

赞同来自: wangcaidu 、秃顶熊 、巫灵啊啊呜 、今天没有下雨 、数据矿工 、更多 »

不恰当的比喻假如K线和所谓的技术分析就像速度表,基本面就像路况,当车速120的时候你这个时候要减速还是继续加速?如果这是闹市的下班时间?要是这是早晨6点的高速公路?

开到150的时候这时候胎压报警胎压不足,路牌告诉你下个维修站在500km以外怎么办?

技术分析决定不了未来的走势,但是他可以告诉你,现在的处境。无视路况无视表盘闷头猛开可能最后也安全到达,但是路上手心出了多少汗自己是知道的。

控盘就体现在异质波动率上,异质波动率高/控盘力度强的确一般不好,但异质波动率也是通过K线的价格信息判断出来的一个控盘的k,想怎么走都快指导出来,看看现在的国家队走行情不是跳空到位就是短期快速涨和跌到位,压根就没啥中间状态,你量化怎么追,你追他就给你震荡,你不追就给你单边

主力控盘给你看,指的是绝大多数资金会被忽悠,不代表用量化的方式完全识别不出来

例如,大A微盘股中波动性越高,预期回报越高,并非所谓“刷波动”或“小盘的本质是波动”。因为波动率中贝塔的部分是负向因子,有用的只有余下的异质波动率,即主力控盘力度。显然,微盘股在有壳价值托底的情况下,主力控盘向下...

这种k的意义没多大意义,不是别他更短周期,就是做更长的周期才能规避假信号

主力控盘当然是吃大赔小了,就好比开赌场一样,不如赌客赚一点这个赌场开不下去,也叫做放水,但十赌九输,唯一的一输还是为了钓你,你确定只吃到鱼饵,而不会上钩?量化识别国家队,你也不敢做,你做他就给你反着做,或许这次不会弄你,下次呢,西蒙斯的大奖章基金就说过,公开交易品种,流动性高,还得符合模型设定,显然控盘的玩法k的走势违法以上规则

波动越高,反而代表了越多的人会亏钱,波动就是为了让人上钩,脱离的基本面的玩法,显然是资金的行为,当然对于高手来说有好处,但市场也在变化要跟不上变化一样被吃掉,控盘本身就是刷波动,没有波动给你创造波动,去看看大部分时候开盘价和收盘价都一样,但日内波动的非常厉害,这个不就是主力控盘赚了波动了,他赚钱那谁在亏钱呢,

现在还在用小市值的玩法,怕死亏的不要不要的了,现在注册制,小市值前几年就不行了,现在基本都是负功,除非你的条件筛选因子,未来注册制继续,大部分不是没流动性就是慢慢退市,压根就没有保底的情况,主力向下的力度,也许是归零(对于大部分的小盘未来的命运)

还是那句话,大众的博弈后的交换筹码的k才有点意义,一个高度控盘的k就是为钓你的鱼饵,你只吃鱼饵而不被掉的概率是负的,持续的时间和频率越高,那么负的比例和幅度就越大

其实看看现在的量化策略,越来越卷了,说明市场的变动越来越大,压根就不是市场的行为,而是存在bug,这个bug就是高度的控盘,就算你赚了大钱也走不掉,因为找个理由你操纵市场,养大的鱼儿还是会被吃掉,随着控盘的加强和高度,未来越是横盘,少部分的暴涨暴跌,市场慢慢就会死掉,

k先是表现市场博弈的结果,你如果控盘作弊了,这个k是主力给你看的控盘就体现在异质波动率上,异质波动率高/控盘力度强的确一般不好,但异质波动率也是通过K线的价格信息判断出来的

而不是市场集体博弈后的结果,这样看你底裤玩的k毫无意义

控盘的k线是为你掉你,是鱼饵,可不是判断这个池塘有没有鱼

主力控盘给你看,指的是绝大多数资金会被忽悠,不代表用量化的方式完全识别不出来

例如,大A微盘股中波动性越高,预期回报越高,并非所谓“刷波动”或“小盘的本质是波动”。因为波动率中贝塔的部分是负向因子,有用的只有余下的异质波动率,即主力控盘力度。显然,微盘股在有壳价值托底的情况下,主力控盘向下砸的可能性不大,却增加了向上拉的可能性,因此才出现波动性越高,预期回报越高的现象

赞同来自: 李所长的精神科 、wangcaidu 、嘻哈少年 、秃顶熊 、猫猫得虎 、 、 、 、 、 、 、 、 、 、更多 »

假设真的存在能100%预测股价涨跌的方法,而这个方法迟早有一天会被全世界的交易者知道,到那时假设所有交易者用这个方法算出某个股票次日会涨,所有人都只会买而不会卖,但没有卖方就无法成交,没有成交就没有价格,自然也不会涨。因而结论和假设矛盾,用反证法可以得出不存在100%预测股价的方法。

既然没有100%正确率的方法,那么仅仅依靠基于形态的技术分析,就会永远面临一个窘境:今天赚钱不代表明天会赚;今年赚钱不代表明年赚。采用这种方法的交易者永远会处于惶惑之中,即便赚了钱,强烈的精神内耗也会让人折寿,这真的是你想要的吗?

但是,K线形态是可以揭示股票状态的,只不过看怎么运用。

举个例子,海关的安检人员在检查时偶然发现一位游客手上有很明显的枪茧,请推断这名游客的身份?即便是福尔摩斯也推断不出来,因为这游客可能是毒贩,也可能是武警,甚至是表面毒贩实则卧底的武警。这就和你去看k线来预测涨跌一样,一个表象的背后,隐藏千变万化的可能,是没法预测的。

但是,假设警方通知海关安检人员,近期将会有一名毒贩可能要经过安检,毒贩的特征是右手有明显的枪茧,这个时候如果安检人员检查到了这名游客,不就大概率能确定其身份了吗?

这就如同你先从政策面、资金面、消息面等方向判定市场接近底部,带着这个判断再去观察市场涨跌,如果你的判断是对的,那么资金进入一定会出现阳线,资金再怎么掩藏,也必然要在K线上留下痕迹。

赞同来自: xineric

都用顶级AI炒股,会不会有输赢? 一个顶级AI,能否预言另一个顶级AI下一秒将会干什么? 如果能预言,那么对方也可以预言你会这样预言,于是故意不这样干。 这样互相猜测的计算,就会出现无限迭代,最终还是不可预测。迭代到现在,基本面因子很多就属于“我预判了你的预判”,预判到机构会因为基本面改善而加仓某股,因此在财报出来后迅速切入而获取超额收益

因子动量,也就是上个周期某因子表现好,然后比较能体现某一因子的股票就可能下一个周期被人加仓,因此抢先买入

“都用”其实不太可能。就算是美国,机器学习技术,乃至最基本的量化技术,也远远没有在机构里普遍成为主导,从而给量化技术留出了盈利的空间

当然,你是否竞争的过其他量化,那就是另一个问题

赞同来自: GCGP

赞同来自: 李所长的精神科 、JaegerF 、安静的小白 、秃顶熊 、dadavid 、 、 、 、 、 、 、 、 、更多 »

就像楼主说的,觉得出现什么信号就有机会等等,完全是相对于个体而言的。而且我要说一个反直觉的事情,一个信号相对于你有用,正是因为它相对于大多数人是没用的。这个不难理解,比如某个右侧信号出现了,你介入进去然后它继续上涨赚到了钱。之所以你能从这个信号当中赚到钱,正是因为大部分人在这个信号出现的时候不认为它能赚到钱,所以没有立刻介入,反而后知后觉,所以让你赚到钱了。反过来说,如果某个信号是公认的赚钱信号,那么当它出现的那一刻就涨上去了,轮不到你赚钱,更进一步说,这种信号在流动性充分的市场中就不该出现。好比回测首日涨停,那曲线简直完美,吊打各种策略,但又如何呢,你买不到它,因为涨停出现的那一刻你就已经进不去了。

可以这样说,任何位置、任何指标、任何价格都是中心,都可被介入,任何变化、任何突破都可以成为决策的理由。永远都要理解,任何价格都是至少两种不同意见的对手盘交易出来的,永远在某个维度上是正确的。右侧能赚钱正是因为有足够多的左侧才造成了趋势反转,左侧能抄底正是因为有足够多的右侧没有在底部介入。一个指标越是不“普世”、不“客观”,越是有更多的人觉得*B,作为个体才越能从中赚到钱。

重要的不是某个规律和指标,而是你自己的体系和认识。你的预期收益是多少,愿意承担多大的回撤,盈亏比配置如何,赔率和效率哪个重要,有没有止损多少止损,发生变化如何应对加仓还是止损,基本面在你的体系中发挥了什么作用,资金退出或止盈方式是怎样的,是持股思维、配置思维还是交易思维?没有想明白这些,任何指标对你来说都没有意义,而做到这一点前提就是明白哪些东西属于“好恶”,哪些属于“察”,任何指标本身都没有也不该有价值评价预设,但我们一定要清楚对于我们自己的体系来说,发生哪些情况是该兴奋的。大多数教你技术分析的书也是如此,那些指标和区分方法对于他们自己来说是有意义的,但对学习者则不见得。汝之蜜桃,彼之砒霜。

交易不存在圣杯,但我们可以为自己加冕。

其实股票不搞事件驱动的话,量价和基本面两派都是有用的,不可偏废

事件驱动分为两派,一派是事件明牌后无脑上即可,如并购套利,另一派是预期事件发生概率,如高送转预测,下修预测,ST摘帽预测

至于宏观定性分析的确看了还不如不看,但根据宏观数据下找到趋势,对量化模型可以略有改进(只是略有)

发掘内幕消息迹象也属于一派,但大A没有场内个股期权,暂时没思路。还有一派是主动制造事件,如索罗斯浑水研究兴登堡研究

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3756587

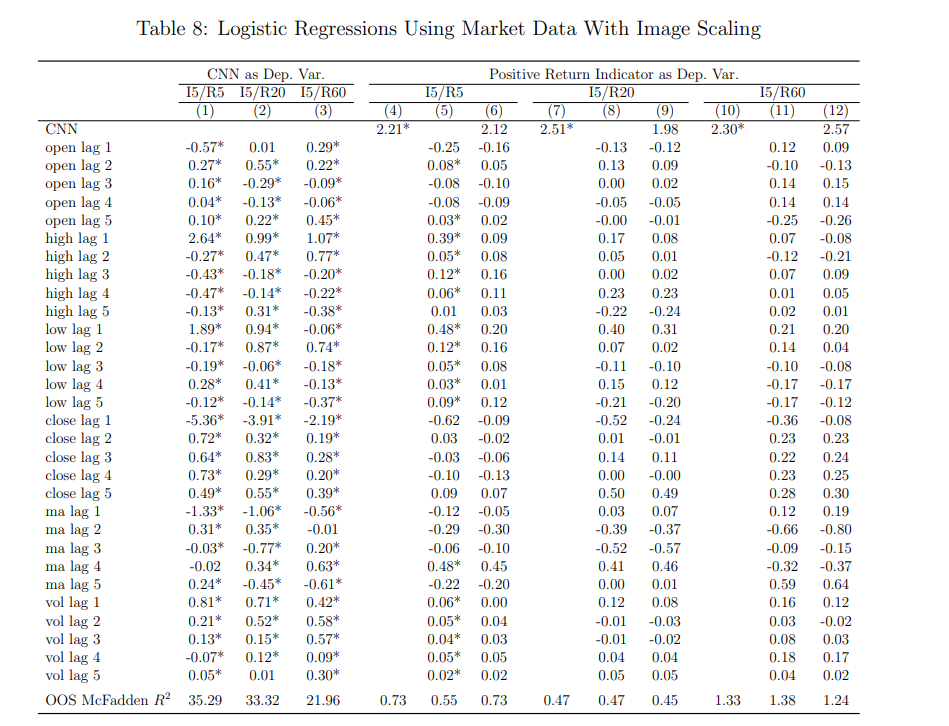

只需要五天的开盘价/收盘价/最高价/最低价/移动平均线/交易量数据再标准化即可预测(实际上用更多数据反而效果更差)

周调仓考虑交易成本后夏普4.03

不过其考虑的交易成本有点太低了就是了,但这已经是我见过的论文里最强的算法了

用于大A后效果大打折扣,不过可能是因为样本太少,只包括600多个股票,显著低于大A实际存在的股票数量

京公网安备 11010802031449号

京公网安备 11010802031449号