Edge

Edge Chrome

Chrome Firefox

Firefox在我看来,2022年是比2018年还要艰难的投资年份。因为这一年指数的两个大幅下跌波段在幅度和时长上都超过了2018年,全年体现的特征就是下跌无反弹,反弹不回调,所以风险管理难以准确执行。事后看,可能用“止损”才是最佳的风控手段。

2020年疫情初发,有放水手段对冲。2022年战争,疫情封控和美国通胀反通胀的博弈造就了一轮熊市最主要的影响应该是预期的转变,而不确定性是资产价格市场最坏的推手,于是波动一再超出预期。

一:我的2022

成绩:期权账户-13.46%,以300ETF做为比较基准,年度超额收益率为6.71%。从事期权交易以来,2022年是首次亏损年份。

港股账户13.36%,由于抄底腾讯,大幅超越恒生指数。

看一下实盘成绩的演变:

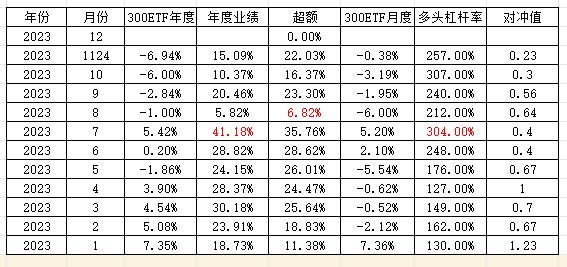

2022年7月1日,我在帖子里写了一篇《失去的胜利》,那时的相对300ETF超额收益为-8.58%。

原因就在于第一轮下跌杠杆化卖沽仓位太多,几乎没有机会实践卖购对冲,而后期反弹又是一波无回调的上涨,对冲显得多余且被套。所以出现了自己都不好意思拿出来的最差表现。

到年底,这个成绩被改观了。拐点有两个。一个是3季度大盘再度出现了持续不反弹的下跌且创了新低,这些空头坚持下来反败为胜,多头仓位也利用反弹降低调整好了,卖方版永动机(就是过去讨论的偏多双卖)策略获得成功。第二个原因是下半年期权品种扩容,1000指数、500指数和创业板都上市了期权,这样资产配置期权化的格局形成,我的龟兔赛跑战术加快了扭亏进度。

二:教训和总结

2022年最大的收获不是账面收益,而是对大众普遍认识之一“卖沽收益有限”的理念(就是所谓跑不赢大盘)进行了突破。

说来可笑。对于股票投资者而言,选错了股票跑输大盘实在正常,这根本就不可能成为话题。所以后来应运而生的就是指数化投资,赚了指数就赚钱。到了期权时代,杠杆化投资成为高效模式,跑赢指数应该是个常识了,哪怕负收益也可以做到超额指数。这一点至少我自己是做到了。

期权策略里面有这样的一个工具,用卖实值沽替代ETF做为权益投资选择。这个工具到底能否战胜指数困扰了我整整两年!

通过持续两年的实战总结,我得出了一个结论:除非单边牛市,卖沽的确无法战胜大盘。而在一个包含上涨横盘下跌全周期时段里,卖沽策略(含废纸买权保护)是可以成为一个非常简单高效武器的(比工具的级别高几个层级)。

我的2022年教训恰恰是因为:笃信卖沽无法跑赢大盘,因此选择杠杆化策略做为增强,于是上半年遭遇持续下跌而陷入困境。不是卖沽策略问题而是杠杆增强战术错误导致成绩差劲。

我用两年的实战和教训扭转了一个不完整的理论认识,代价不菲,也暴露了自己缺乏悟性的缺点。

需要强调的是:这仅仅是对于卖沽做为权益替代的个人认识,并不排斥其它工具的合理运用。所谓卖沽和买购的争论无须重复展开,我也不再回应这类话题。这本来就是每个人的偏好和选择,没有必要强求统一。

三:策略演变历程

在这几年的大规模运作过程里,我先后在论坛上公开推荐并实战了这样几个期权策略。

A:期权永动机(买入持有远期深度实值认购+动态持有N倍的近月卖购)

思路很简单,用远期多头封锁近期空头的错向风险,不断获得股价下跌阶段的收益做为增强。

B:期权月季花(买入远期平值认购+卖出近期虚值宽跨)

道理和永动机类似。远期认购锁定股价上行中卖购风险,然后期待获得双卖的最佳收益或者拿到0成本的远期多头。

C:卖方版永动机(以前称呼为偏多双卖)(卖出近月实值认沽+买虚值认沽权保护+动态卖出N倍近月认购)

这是期权永动机的变形,卖购部分相同,只不过多头用近期实值认沽义务仓替代了远月认购权利仓。

有经验的同好可以看出这里面的脉络,那就是逐步减少买权支出,去掉更多损耗和不确定性。

现在用2022年的实际大盘表现来评判一下我的三个策略。

A:期权永动机:事后明显可以看到,买权会因为股价大幅下跌而不断被清零。但是,卖购部分一定是获利的。所以只要坚持做这个策略一定可以超越指数大盘!这还不包括把永动机N值调节为2倍这样的马后炮手段。

B:期权月季花:可以肯定,这个策略最后只有一个虚值卖沽头寸会出现大幅下跌的损失,但也一定比指数强。因为卖出虚值沽之后沦为深度实值有一个过程,战胜指数(不过还是负收益)也是一定的。这个卖沽仓位靠反复移仓可以一直坚持下来。

C:卖方版永动机:这个就是我自己2021-2022年的实战,文章前面一部分已经做了总结,大家也可以在上一个帖子里感受到临场氛围。2022年初期由于杠杆化操作而大幅跑输指数到年底已经明显超越指数了。

通过这样简单复盘可知,策略在熊市中要保持0亏损无法实现,但要做到超越标的指数都是必然的。这就是我敢于说自己推荐的策略牛熊通吃的底气所在。你用0风险来论证我只能举手投降,如果用对标指数来比我敢接受挑战!

四:2023年的上行目标位

中国股市是政策市,短期波动和政策密切相关。不过长期看最后还是和GDP这些宏观指标呈现正相关。

由于前几年估值泡沫被挤压,去年的整体扰动实在太多,所以2022年度GDP增速大幅回落叠加外部影响创造的一个低点应该也是一个未来的基准参照值。

如果2023年政策定调GDP增速回升到5%,那么上市公司的业绩增速预计可以回升到7%-9%左右。对应的基准指数均值就该以去年低点做为起点向上推升这个幅度。

另外,考虑到市场实际利率有可能继续走高,股债再平衡可以继续倾向于股市,那么又可能形成阶段性的戴维斯双击!就是说公司业绩预期回暖加上资金推动过程里难以避免的估值提升,导致股价指数有可能出现一次短期井喷脉动!

我从2005年起就开始研究指数基金,也一直在训练自己预测年K线范围。不得不说,2022年大失水准,被几个历史性事件冲击得体无完肤。不过回头看,指数振幅其实还是出现了规律体现,说明指数有底这个基本准则能够维持。

有了这个底部区间现实,加上年度振幅均值,那么2023年的高点还是可以前瞻。

同胞们,我们不能因为没有北证50这个指数的多头就感觉自己错过了一个亿呀!不要眼红自己没有的,也不要去做空自己没有的。北上资金下午净流入了,克服心魔,忍耐坚持,超跌必反弹!50,300这波忍的好辛苦

赞同来自: 坚持存款

楼主,500和1000,最近创反弹新高,300、50和创业都是新高以回撤,各指数不同步,按照龟兔赛跑的思路,是不是后面500和1000跟着大盘回踩的可能性更大?看一下这位兄台在11月14日的留言。用14日收盘价和今天中午他的留言和收盘价去比一下,从绝对值看,其实500跌得更多一点。那么如果觉得打不赢就加入,在500大幅下跌之后加入或者切换不就免除抱怨和愤怒了吗,而且也不能算追涨加入。

这就是我碎碎念的“龟兔赛跑”呀:)

赞同来自: flyzizai 、sdu2011 、好奇心135 、建淞 、zzczzc666 、更多 »

ETF指数太垃圾了, 随机摊大饼买个股的收益都比指数高,今年个股中位数都是正的,期权的五个ETF都是跌的毛大师

指数有它固有的规则和连带的问题,这些问题在选定之前都必须要考虑好,既然选择它就要接受它的不完美。

今年A股仍有40%的个股是下跌的,近2000支个股是下跌的,即使摊大饼也存在选中不涨的个股,既然享受了ETF无需选股的省心和低波的好处,自然也要接受高纳低抛及跑不赢个股的弊端。

其实可以变通一下,采用期权加个股的模式,用指数做跟随,力争跑赢加权均值;再精选个股做中短线,博取超额收益,总之自己能力达标了,怎么做都可以赚。当然坚守期权,找到适合自己的模式,也是能跑赢指数和取得正收益的。

虽然讲这么多,我也跟你一样,今年指数的部分还是负收益,自己的缺陷圈住了自己,画地为牢,还需要继续修心,收下属于自己的那部分利润,有点像价投赚取能力圈内的钱。

赞同来自: happysam2018 、zzczzc666

老手死在抄底上这句还是应该在脑袋里时不时回荡一下。ETF指数太垃圾了, 随机摊大饼买个股的收益都比指数高,今年个股中位数都是正的,期权的五个ETF都是跌的

真正的底只有一个,在未确认之前所有的尝试都有失败的可能,而是失败还是大概率,按照趋势派的观点(趋势一将形成必将延续),若想突破趋势需要很大的做多能量,对个股还存在直接反转的可能,但对指数来讲尤为困难。

所以在底部未走出来之前,是不应该重仓的,尤其是不适合上高杠杆来赌(若真的想赌必须要有纠错的准备策略),放在期权上就是多头敞口不应该过大。

一个简单...

赞同来自: 集XFD 、genamax 、建淞 、塔塔桔 、火锅008更多 »

上证50,沪深300,创业板,科创50抄底一路下滑老手死在抄底上这句还是应该在脑袋里时不时回荡一下。

真正的底只有一个,在未确认之前所有的尝试都有失败的可能,而是失败还是大概率,按照趋势派的观点(趋势一将形成必将延续),若想突破趋势需要很大的做多能量,对个股还存在直接反转的可能,但对指数来讲尤为困难。

所以在底部未走出来之前,是不应该重仓的,尤其是不适合上高杠杆来赌(若真的想赌必须要有纠错的准备策略),放在期权上就是多头敞口不应该过大。

一个简单的参考指标就是60天均线,均线上和均线下的环境对多空头寸有很好的参考意义。多均线空头排列下做多只存在火中取栗的短线小机会,多头大行情是小概率事件,不应该寄予厚望。

个人觉得技术类指标对指数类还是较强参考性的,再结合确定性的大小动态调整仓位,应该会好不少。

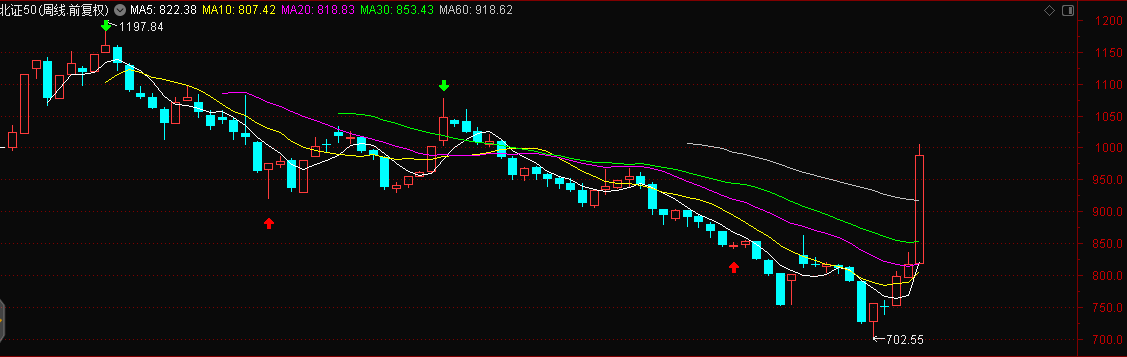

北证50的量化复盘我有一个非常简单的量化逻辑:当一个指数在某个波段中持续下跌达到-20%后尝试抄底,会有比较明显的收益。这个逻辑去年用于腾讯控股这样的个股最后也获得了成功。今天用来复盘看看我自己以前连代码都不知道的北证50指数,结果会如何?这是这个指数的历史K线图(周线)。图片里面有两个已知的高点,分别是22年07月的1197点和23年02月的1079点。第一轮模拟,1197点下跌-20%,买入...又在马后炮归纳总结,为什么总在大涨之后顿悟呢?哎……

赞同来自: 口口夕口木 、火龙果与榴莲 、塔塔桔 、红星闪闪666 、gaokui16816888 、 、 、 、 、 、 、更多 »

我有一个非常简单的量化逻辑:当一个指数在某个波段中持续下跌达到-20%后尝试抄底,会有比较明显的收益。

这个逻辑去年用于腾讯控股这样的个股最后也获得了成功。今天用来复盘看看我自己以前连代码都不知道的北证50指数,结果会如何?

这是这个指数的历史K线图(周线)。图片里面有两个已知的高点,分别是22年07月的1197点和23年02月的1079点。

第一轮模拟,1197点下跌-20%,买入价958点,发生于22年10月,后面结果很显然,反弹到了11月的1033点。如何止盈因人而异,所以实战结果千差万别。至少用简单的超跌必反弹理论是得到验证的。

第二轮模拟,以1079点开始,下跌-20%达到863点,该价格出现在23年07月,随后继续探底到702点,但只要坚持下来,是可以等到这波牛市的:)

当然,结果还是会因为止盈价不同而出现千差万别的成绩。

难的不是如何抄底而是如何止盈!难的不是不会抄底而是不要抄底后又止损!难的不是没有抄底机会而是如何做好前面的等待!

我统计了北证50的波段数据给诸位参考,不要觉得某个指数如何如何垃圾就只跌不涨,事实反而不断被验证:超跌必反弹。

当然,该指数上市历史太短,量化数据稀少,投资工具也不多,所以目前也只能看看过过眼瘾而已。

万物皆有周期,2024年各种机会还是一直会出现,不要质疑这一点!

600*593=355800挣35万

大概率还是能实现的,

风险点就是万一下跌,移仓吧?

赞同来自: guo888000 、walkerdu 、口口夕口木 、塔塔桔 、sunpeak 、 、 、 、 、 、更多 »

昨天有网友留言说了自己卖11月创业板1900沽,最后一刻因为股价下跌沦为实值被指派行权的案例。如果是长期在这里看帖的网友就会学到一条经验:不要赚最后一个铜板。这是我们这里众多交易选手用血泪总结出的教训。也就因此而诞生了我命名的“期权结算日魔咒”这样的名词。

期权买方本来就有心理准备,投入的本金可能全部被消耗掉。但是期权卖方为了最后一点点残值而翻船就会有非常恶心的感受。可惜这个市场不存在侥幸,会有做市商刻意做盘,让自己利益最大化,就是说将期权正股价格控制在整体对手方最大损失的范围,那么在实现自己做市利益最大化的同时就可能让另外一些卖方因为“贪婪”而失手。

网友的案例并非孤例!我自己这个月也有交易实录的。

这是11月500ETF5750沽的月度走势图。最后两天,500ETF股价从5.741元下跌到5.668元,该合约价格从0.026元上涨到0.0747元。图片显示,交易最低价是0.0084元,低于1分钱,但最后也翻盘了。买方起死回生,卖方得而复失。

到期前,期权价格不会完全服从个人意愿,哪怕内在价值早就为零,但只要有买方愿意支撑,那么卖方就必须忍受。要么等待到期判决(结果其实很难预料,专业术语称为伽马风险)要么提前平仓,不赚最后一分钱!

我自己因为早就有相关经验,根本不会坐等归0这样的好事。这就是大家参与互动交流的善果。我的经验来自网友过去的教训,而现在又可以给新来的网友做参考样板。

策略咨询:行权价下移有两种方案,等仓位下移会有资金流出,相当于止损。还有一种就是下移增仓,保持资金0回撤。

目前这种情况、趋势,感觉想要大涨是遥遥无期。请问楼主,是否可以把深度实值卖4000沽替换成同等数量的平值3700沽,好歹能收些时间价值,同时也减仓了 等大跌时再加仓,如果微涨就继续收时间价值。

的确是各有利弊。前者如果遭遇北证50指数或者8月28日这样的突然暴涨肯定吃亏。后者遭遇继续下跌损失也可能增加。

每个人为自己的判断选择买单。我不久前有一篇公众号介绍过期权价差套利的另类方法就是向上移仓减仓,然后再下移增仓获得下跌收益。

条条大路通北平:)

问一下50分红后备兑操作的时间,我在交易所找到的原话是:“投资者需要按新合约单位计算并补足备兑证券。若未及时补足,期权经营机构应依据相关约定及时强行平仓。若仍未及时补足或平仓,中国结算将按相关规则进行强行平仓。”补足标的持仓数量我理解,就是时间我不清楚,“及时补足”这个时间最迟是什么时候,是新挂合约的前一天?不用那么麻烦,平掉1张就完事了。

赞同来自: 建淞

这个明显取决月每个人对行情的判断。你是向吃时间价值 还是 想吃反弹。你怎么知道一定有大跌 或者 一定有反弹?是的,卖平值沽策略 就是判断 不会大涨。也不会大跌。目前这个情况,感觉概率还挺大的

赞同来自: 建淞

问一下50分红后备兑操作的时间,我在交易所找到的原话是:“投资者需要按新合约单位计算并补足备兑证券。若未及时补足,期权经营机构应依据相关约定及时强行平仓。若仍未及时补足或平仓,中国结算将按相关规则进行强行平仓。”补足标的持仓数量我理解,就是时间我不清楚,“及时补足”这个时间最迟是什么时候,是新挂合约的前一天?新合约当天的收盘结算够就可以了。就是最迟新挂合约当天收盘前补足。

目前这种情况、趋势,感觉想要大涨是遥遥无期。请问楼主,是否可以把深度实值卖4000沽替换成同等数量的平值3700沽,好歹能收些时间价值,同时也减仓了 等大跌时再加仓,如果微涨就继续收时间价值。

赞同来自: 塔塔桔 、yiyi8484 、frogjay 、lsj51453665

华夏基金公告,以10月31日净值为基准日,可分配利润为9.56亿元。

查一下规模数据:

2023-10-31 2452116.68

2023-11-21 2764326.68

也就是说:9.56亿元给245亿规模分红就是0.039元。

但是实际上,目前抢权的规模急剧增加到276亿元,这部分净申购会摊薄每份基金的分红。

现在按0.039元给276亿份基金持有人分红,要求基金公司拿出10.76亿元来分配,比原来多1.2亿元。这部分就将逐步在未来的净值和指数差额之间反复调整。最近它的规模变动极大,基金经理操作是有难度的。

到昨天为止,基金净值2.492元,50指数2416点,虚拟分红额为0.076元。

10月31日,基金净值2.488元,50指数2411点,虚拟分红额0.077元。

一家之言。

我把从2019年到去年2022年的历年分红除息前后的股价走势图用“不复权”指标截图如下:

2019年

2020年

2021年

2022年

清楚看到,不复权就代表除息当天股价会发生一个下跳缺口,然后无一例外都在随后若干天里回补这个缺口。这就是所谓的股价填权。对于持股者而言,填权就意味分红部分完全属于真实获得,市值不变,账户现金收入为净利润。很多网友批评银行股分红是假钱,因为可能发生贴权,就是继续保持股价缺口,或者随即又搞圈钱,需要大家继续提供资金,又可能遭遇定向增发,自己的股权被悄悄稀释。那么至少我们的指数ETF从来没有这样的事,每年度的分红都是净收入。因此ETF投资者比指数投资者业绩要好。

茅台的大股东需要现金支持,所以会提出特别分红。那么含茅台的指数基金也会有一笔特别收入。或许明年要求分红的股东越来越多,所以ETF的买家也不断增加了:)

赞同来自: aladdin898

劳伦斯G.麦克米伦在《期权投资策略》一书中已经非常详细的把备兑的哲学思路,各种变化,讲的稀碎,多看几遍,绝对很受益。没错!我自己也的确是从这位大师的书本里获得极大提高,值得推荐。有意思的是,网友的发言让我想起今年4月份写的一篇公众号文章,《认购牛市价差和认沽牛市价差哪个好?》,我用这篇文章致敬并且尝试了挑战大师。

比如卖本月的预计本月到2500 就选2500 卖次月的预估次月到2550就选2550沽

比如12月沽2500 7月20号价格596 现在是560 七月20号卖出盈利596-560=36元

12月沽2700 7月20号价格1555 现在价格2192 七月20号卖出 目前盈利1555-2192=-637 亏损637

赞同来自: 塔塔桔 、口口夕口木 、锡林郭勒 、乐鱼之乐 、集XFD 、更多 »

50ETF昨天市场成交异常放量,从数据看已经是今年最高的一天换手了。昨天成交69.2亿元,前一次高换手需要追溯到2020年7月6日的78.4亿元。盘后ETF的规模数据也佐证了这个增量。

50ETF(510050)份额变动

2023-11-17 2666046.68

2023-11-16 2544996.68

数据是真实的(增加约30亿元市值),但可以有多种解读。比如说,市场里面有人将一篮子股票合并申购成基金份额便于未来赎回。但这个结论不能解释交易换手率。另一个判断就是场内有人买入ETF扫货,比如汇金再次出手等等。还有一种解释是买入ETF,过几天赎回成一篮子股票或者现金套利,但这个似乎多此一举。最后一个猜想是:有场外机构下单申购ETF,然后华夏基金用这些钱入场直接买入ETF而不是买入一篮子股票。这个是否合规我不清楚,不过即使如此也还是给出增持的结论了。

那么为何会大手笔买入当前已经近乎冰点的指数基金呢?

市场其实是有迹可循的。一个是基金业大佬董承非坦言开始介入ETF,还有一篇分析报告来自最近比较受平台推崇的研究分析人士ID沧海一土狗,他觉得300指数会有强烈的补涨冲动。

大腕董承非,入场抄底

https://wallstreetcn.com/articles/3702230

关于市场博弈和价格对基本面的偏离

https://www.gelonghui.com/p/665166

有心人士可以知道我现在一直做龟兔赛跑指数轮动。从今年2季度市场冷却后,500和300的指数价差均衡点在2000点左右,对应的ETF价格价差在2元一线。这一次市场大幅下调,小盘股受冲击,两者价差不断缩小。而现在小市值反弹强烈,两者价差又不断扩大。如果以7月底政策市阶段做为参照,目前的300指数(ETF)的确落后500指数(ETF),存在补涨要求。

而且目前仅有300和50指数这次反弹没有超过下跌幅度的0.382分位。相信量化结论的话,这里就存在确定性!

我说过多遍,历次汇金出手后市场资金信心都获得明显增强,所以这一次激活的小市值板块就是所谓场内信心恢复的证明(以前多选创业板和已经退市的中小板指数)。最终应该会通过量变演变为全面修复。

80多年前,尊敬的毛委员在陕北窑洞里写下传世名篇《论持久战》,我觉得现在包括其后人在内的我们这些小散还是应该多读书多学习。

今天上证50ETF有点奇怪场内场外?

上午成交额是11亿,下午收盘是69亿

就是说下午增加了58亿成交额

但是我逐一看了下成分股

没有一个成分股下午比上午成交额大幅增加的?

这个是什么情况?

场内交易不会影响(除非卖出资金去买现货)

场外申购应该会出现成交额增加。

赞同来自: 塔塔桔 、在路上sss 、zoetina52 、流沙少帅 、坚持存款 、 、 、 、 、 、更多 »

昨天我们的大A又敢于在全球反弹之际反其道而行之,莫名大跌。以收盘涨跌数据看,创业板跌幅高达-1.94%,中证500指数跌幅-1.01%,也就是说仅仅从一天表现看,强势的指数相对而言也抗跌。

前些天在我的公众号上写过一篇有关龟兔赛跑的悬疑剧,这里继续用最新的数据解密一个很多人忽视的避险方法。

11月15日,中证500ETF收盘5.765元,创业板ETF1.963元。

相关合约选择11月6000沽和12月2200沽。15日价格分别为0.2488元和0.235元。

方法在公众号里介绍过了。考虑针对500阶段性涨幅较高,需要避险,因此减持11月6000沽,近似0支出换成12月2200沽,实际交易后为支出0.0138元。也就是说,为了尽量保持仓位不变,交易收支接近,选择换入12月2200沽没有其它意义,过桥米线:)

昨天收盘后,这两个合约价格分别为0.3013元和0.2708元。从表面看,创业板跌幅更大,但如果你从期权价格看,结果居然是不同的!500认沽期权的绝对浮亏为0.0524元,而创业板2200沽浮亏只有0.0358元。避险效果出来了。如果你以这个价格换回去,平仓2200沽重新回到6000沽(其实这次又可以兼顾完成换月移仓),实际每手账面产生收入(利润)有0.0167元了!

这就是我命名的一道热门菜肴《甲鱼炖兔肉》。事实上这里选择避险标的是创业板,已经是最差指数,如果换成300或者50期权的话,效果更好。另外,前面在帖子里介绍并且有不少网友已经实践的方法,就是利用股价阶段性高位向上0支出移仓达到减仓的目的,那么现在下跌来临,避险效果同样出现了。

看到这里,理解了的网友应该会有会心一笑吧:)

请感恩我们的交易对手盘们,没有他们我们无法实现下跌赚钱!

京公网安备 11010802031449号

京公网安备 11010802031449号