Edge

Edge Chrome

Chrome Firefox

Firefox在我看来,2022年是比2018年还要艰难的投资年份。因为这一年指数的两个大幅下跌波段在幅度和时长上都超过了2018年,全年体现的特征就是下跌无反弹,反弹不回调,所以风险管理难以准确执行。事后看,可能用“止损”才是最佳的风控手段。

2020年疫情初发,有放水手段对冲。2022年战争,疫情封控和美国通胀反通胀的博弈造就了一轮熊市最主要的影响应该是预期的转变,而不确定性是资产价格市场最坏的推手,于是波动一再超出预期。

一:我的2022

成绩:期权账户-13.46%,以300ETF做为比较基准,年度超额收益率为6.71%。从事期权交易以来,2022年是首次亏损年份。

港股账户13.36%,由于抄底腾讯,大幅超越恒生指数。

看一下实盘成绩的演变:

2022年7月1日,我在帖子里写了一篇《失去的胜利》,那时的相对300ETF超额收益为-8.58%。

原因就在于第一轮下跌杠杆化卖沽仓位太多,几乎没有机会实践卖购对冲,而后期反弹又是一波无回调的上涨,对冲显得多余且被套。所以出现了自己都不好意思拿出来的最差表现。

到年底,这个成绩被改观了。拐点有两个。一个是3季度大盘再度出现了持续不反弹的下跌且创了新低,这些空头坚持下来反败为胜,多头仓位也利用反弹降低调整好了,卖方版永动机(就是过去讨论的偏多双卖)策略获得成功。第二个原因是下半年期权品种扩容,1000指数、500指数和创业板都上市了期权,这样资产配置期权化的格局形成,我的龟兔赛跑战术加快了扭亏进度。

二:教训和总结

2022年最大的收获不是账面收益,而是对大众普遍认识之一“卖沽收益有限”的理念(就是所谓跑不赢大盘)进行了突破。

说来可笑。对于股票投资者而言,选错了股票跑输大盘实在正常,这根本就不可能成为话题。所以后来应运而生的就是指数化投资,赚了指数就赚钱。到了期权时代,杠杆化投资成为高效模式,跑赢指数应该是个常识了,哪怕负收益也可以做到超额指数。这一点至少我自己是做到了。

期权策略里面有这样的一个工具,用卖实值沽替代ETF做为权益投资选择。这个工具到底能否战胜指数困扰了我整整两年!

通过持续两年的实战总结,我得出了一个结论:除非单边牛市,卖沽的确无法战胜大盘。而在一个包含上涨横盘下跌全周期时段里,卖沽策略(含废纸买权保护)是可以成为一个非常简单高效武器的(比工具的级别高几个层级)。

我的2022年教训恰恰是因为:笃信卖沽无法跑赢大盘,因此选择杠杆化策略做为增强,于是上半年遭遇持续下跌而陷入困境。不是卖沽策略问题而是杠杆增强战术错误导致成绩差劲。

我用两年的实战和教训扭转了一个不完整的理论认识,代价不菲,也暴露了自己缺乏悟性的缺点。

需要强调的是:这仅仅是对于卖沽做为权益替代的个人认识,并不排斥其它工具的合理运用。所谓卖沽和买购的争论无须重复展开,我也不再回应这类话题。这本来就是每个人的偏好和选择,没有必要强求统一。

三:策略演变历程

在这几年的大规模运作过程里,我先后在论坛上公开推荐并实战了这样几个期权策略。

A:期权永动机(买入持有远期深度实值认购+动态持有N倍的近月卖购)

思路很简单,用远期多头封锁近期空头的错向风险,不断获得股价下跌阶段的收益做为增强。

B:期权月季花(买入远期平值认购+卖出近期虚值宽跨)

道理和永动机类似。远期认购锁定股价上行中卖购风险,然后期待获得双卖的最佳收益或者拿到0成本的远期多头。

C:卖方版永动机(以前称呼为偏多双卖)(卖出近月实值认沽+买虚值认沽权保护+动态卖出N倍近月认购)

这是期权永动机的变形,卖购部分相同,只不过多头用近期实值认沽义务仓替代了远月认购权利仓。

有经验的同好可以看出这里面的脉络,那就是逐步减少买权支出,去掉更多损耗和不确定性。

现在用2022年的实际大盘表现来评判一下我的三个策略。

A:期权永动机:事后明显可以看到,买权会因为股价大幅下跌而不断被清零。但是,卖购部分一定是获利的。所以只要坚持做这个策略一定可以超越指数大盘!这还不包括把永动机N值调节为2倍这样的马后炮手段。

B:期权月季花:可以肯定,这个策略最后只有一个虚值卖沽头寸会出现大幅下跌的损失,但也一定比指数强。因为卖出虚值沽之后沦为深度实值有一个过程,战胜指数(不过还是负收益)也是一定的。这个卖沽仓位靠反复移仓可以一直坚持下来。

C:卖方版永动机:这个就是我自己2021-2022年的实战,文章前面一部分已经做了总结,大家也可以在上一个帖子里感受到临场氛围。2022年初期由于杠杆化操作而大幅跑输指数到年底已经明显超越指数了。

通过这样简单复盘可知,策略在熊市中要保持0亏损无法实现,但要做到超越标的指数都是必然的。这就是我敢于说自己推荐的策略牛熊通吃的底气所在。你用0风险来论证我只能举手投降,如果用对标指数来比我敢接受挑战!

四:2023年的上行目标位

中国股市是政策市,短期波动和政策密切相关。不过长期看最后还是和GDP这些宏观指标呈现正相关。

由于前几年估值泡沫被挤压,去年的整体扰动实在太多,所以2022年度GDP增速大幅回落叠加外部影响创造的一个低点应该也是一个未来的基准参照值。

如果2023年政策定调GDP增速回升到5%,那么上市公司的业绩增速预计可以回升到7%-9%左右。对应的基准指数均值就该以去年低点做为起点向上推升这个幅度。

另外,考虑到市场实际利率有可能继续走高,股债再平衡可以继续倾向于股市,那么又可能形成阶段性的戴维斯双击!就是说公司业绩预期回暖加上资金推动过程里难以避免的估值提升,导致股价指数有可能出现一次短期井喷脉动!

我从2005年起就开始研究指数基金,也一直在训练自己预测年K线范围。不得不说,2022年大失水准,被几个历史性事件冲击得体无完肤。不过回头看,指数振幅其实还是出现了规律体现,说明指数有底这个基本准则能够维持。

有了这个底部区间现实,加上年度振幅均值,那么2023年的高点还是可以前瞻。

赞同来自: 甘甜交响曲 、六毛 、zddd10 、等待等待牛市 、巴依老爷Lagom 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我告诉你,期权双卖依靠程序,设定仓位,双卖获利,不是好事,是确定,以及肯定的事情,我一直这么做的,听你这么一说,我就知道你期权实战经验很少,期权2倍杠杆,双卖,永远不可能亏光,即使指数跌到0都不会亏光,如果300,永远不超过5000点,我做梦都会笑醒。谁说要亏光才叫亏?

我说的亏完是指8次赚的钱,被2次大幅波动亏完,这种大波动一般是预期之外跳空高低开,或盘中的急速变动,无法快速移仓导致的。当然还有仓们太高,被强平的风险。

要知道卖期权的胜率是很高的,不加方向判断的双卖,到期后胜率几乎可以达到70%-80%,这是最容易麻痹人,也是最符合人性的特征,大家觉得捡了宝似的。

我玩期权的时间还是很长的,

从股改权证就开始做了,

也正是因为时间长才得出的这个结论。

赞同来自: 招金牛 、西北望1969 、集XFD 、xineric 、neptunus 、更多 »

——心态——我就是这样的

在底部恐惧,因为前面已经亏损了太多,看着自己的本金越来越少,就紧张。因为翻倍公式告诉我们后面需要翻更多倍才能回本。

——底部怎么样才能更加大胆是一个关键。

期权可以解决一部分底部胆小的问题,但它有另外一个让人难受的难题,就是底部盘整,亏损继续,难受煎熬,可能心态再次崩溃。

所以组合投资某种意义上是心理安慰剂,通过心理按摩,让自己的心态相对沉稳,把握住底部。

——同样,最难的是怎么卖——

阶段兑现也许是比较好的方式——通过期权买权,或者通过备兑,小碎步兑现收益

通过组合可以让自己在追涨过程更加平稳些。

赞同来自: 卡斯蒂亚 、好奇心135 、集XFD 、arking83 、kynsir更多 »

——————————————

45

骆驼1978

赞同来自: 红牛Y 、lu518832lu 、jsjrr 、御风飞翔 、steven1521 更多 »

不管做啥品种,

除非看对了方向并坚定执行,

否则绝不可能通过各种奇妙手段或组合产生超额收益,

这一点明白得越早越好!

任何组合也是由单个品种通过不同权重配置构成,整体收益不可能大于局部收益之和,这是简单的算术问题。

至于用来平滑帐户波动,可能有效,但平滑波动的同时也放弃贝塔收益。

第1,我说的是超额收益,如果你一年卖期权赚了5%(以保证金+现货市值计算),那不是超额收益,因为5%的风险收益确实太低了。

第2,期权卖方就是预测波动率不会大涨,预测波动率大小的变化并不比预测指数涨跌容易,本质上还是方向性交易。

“双卖只要控制仓位,看错方向同样盈利。”,照你这么说只要设定了仓位,写一段程序每天做出调整持仓,就可以通过双卖期权获利了?有这种好事?

如果没有方向判断能力(价格方向和波动率方向),

卖期权就是个零存整取的游戏,

做10次,8次赚钱,2次亏完。

因为概率上80%赚钱,容易给人赚钱的错觉,这是最大的问题。

组合投资需要研究组合内的所有品种,单品种只需要研究一个品种,对于个人来说哪个更容易?

还有个比较讽刺的事实,发明组合投资理论并获得诺贝尔奖的马科维茨,个人投资原则也没有遵守自己的理论,帐户持仓也是一把梭。

机构投资者,资金量庞大,客户风险偏好各异,研究力量充足,搞搞组合还说得过去。

你一小股民,搞什么资产配置理论?

如果不要超额收益,买国债就好了,稳定3%-4%收益,一定不会亏本。

做期权,承担那么大风险,消耗那么多精力,至少预期收益得国债两三倍才有意义吧?

做ETF备兑期权的,就怕两个事:一是隔夜大幅跳空下跌,卖方来不及移仓,但现货已经大幅亏损,期权费补不回来;二是怕来回上窜下跳,被delta损失给折磨死。

——————

骆驼大佬的话还是要听的

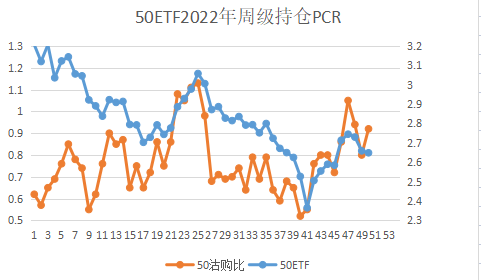

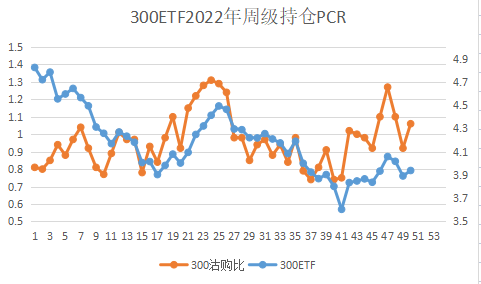

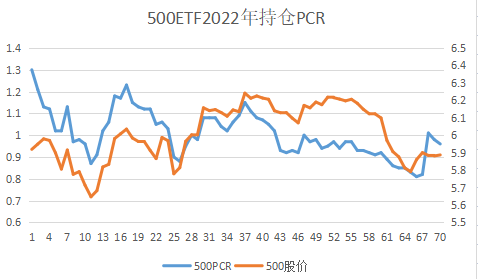

一周数据汇总:持仓沽购比2023-01-06 50ETF 1.33 300ETF 1.23 500ETF 1.222023-01-05 50ETF 1.23 300ETF 1.19 500ETF 1.202023-01-04 50ETF 0.99 300ETF 1.06 500ETF 1.172023-01-03 50E...50的沽购比又到了极致,不出意外要崩了

赞同来自: 塔塔桔 、乐鱼之乐 、火锅008 、kurama945 、坚持存款 、 、 、 、更多 »

持仓沽购比

2023-01-06 50ETF 1.33 300ETF 1.23 500ETF 1.22

2023-01-05 50ETF 1.23 300ETF 1.19 500ETF 1.20

2023-01-04 50ETF 0.99 300ETF 1.06 500ETF 1.17

2023-01-03 50ETF 0.93 300ETF 1.06 500ETF 1.16

300ETF(510300)份额变动

2023-01-06 1913538.77

2023-01-05 1907688.77

2023-01-04 1916958.77

2023-01-03 1970688.77 历史最高

50ETF(510050)份额变动

2023-01-06 2145756.68

2023-01-05 2156646.68

2023-01-04 2190576.68

2023-01-03 2219106.68

500ETF(510050)份额变动

2023-01-06 1018016.86

2023-01-05 1018176.86

2023-01-04 1014576.86

2023-01-03 1022856.86

点评:总体看法就是上涨多头减仓+期权端套保或者做空力度持续加大。

我也想知道,你这个是总资金的百分之20,还是投入资金5%的20%双卖总不移仓,那平仓点怎样掌握?

另外,动态移仓是什么意思?

标的上升一个行权价,卖权同步上移?

但这样是不是会变成追涨杀跌?至少我做双卖的感受,是永不移仓才会有最大利润。如果你只投入总资金百分之五的话,建议不要移仓。因为我复盘三年的结果,是双卖最大回撤百分之六十左右,仅仅百分之五资金做双卖,是不用恐惧崩盘的

我17年开始做期权,只做双卖,动态移仓。期权投入资金约为可投资资金的5%,5年连续盈利,每年盈利超20%。经验:不要太贪婪!实战的人说的就不一样,O(∩_∩)O哈哈~,期权对我而言只是一种手段,看不清盘面的时候增加现金流,大方向的时候肯定是股指期货上啊。懂得动态移仓,期权优势太大了,懂的自然懂。

我17年开始做期权,只做双卖,动态移仓。期权投入资金约为可投资资金的5%,5年连续盈利,每年盈利超20%。经验:不要太贪婪!我也想知道,你这个是总资金的百分之20,还是投入资金5%的20%

另外,动态移仓是什么意思?

标的上升一个行权价,卖权同步上移?

但这样是不是会变成追涨杀跌?至少我做双卖的感受,是永不移仓才会有最大利润。如果你只投入总资金百分之五的话,建议不要移仓。因为我复盘三年的结果,是双卖最大回撤百分之六十左右,仅仅百分之五资金做双卖,是不用恐惧崩盘的

赞同来自: 红牛Y 、kynsir 、坚持存款 、人来人往777 、西北望1969更多 »

如果不要超额收益,买国债就好了,稳定3%-4%收益,一定不会亏本。成人的世界,都要啊。左手固收,右手权益。

做期权,承担那么大风险,消耗那么多精力,至少预期收益得国债两三倍才有意义吧?

做ETF备兑期权的,就怕两个事:一是隔夜大幅跳空下跌,卖方来不及移仓,但现货已经大幅亏损,期权费补不回来;二是怕来回上窜下跳,被delta损失给折磨死。

权益部分,看不准的时候,放弃部分向上的收益换来保底。

权益蒙对了,手上有收益了,拿出部分收益上杠杆豪赌,赌对了继续,赌输了重复再来。

盈就谷,输就缩。图的就是期权的非线性。

骆驼大佬,学霸追求超额,学渣呢?有收益就好,别亏就行。超额的不要。如果不要超额收益,买国债就好了,稳定3%-4%收益,一定不会亏本。

其实可转债也是不容易做出超额收益的,特别牛市的时候。因为容错性好,持有时心理压力比较小些,集思录也有不少转债粉丝。

类似的,放弃超额,或者说就是奔着负超额,只是为了达到容错性好一些,我觉得期权还是不错的。

做期权,承担那么大风险,消耗那么多精力,至少预期收益得国债两三倍才有意义吧?

做ETF备兑期权的,就怕两个事:一是隔夜大幅跳空下跌,卖方来不及移仓,但现货已经大幅亏损,期权费补不回来;二是怕来回上窜下跳,被delta损失给折磨死。

第1,我说的是超额收益,如果你一年卖期权赚了5%(以保证金+现货市值计算),那不是超额收益,因为5%的风险收益确实太低了。再啰嗦一句,我从来下单的时候没有看过波动率,时间价值,大盘点位就已经告诉你波动率高低了。

第2,期权卖方就是预测波动率不会大涨,预测波动率大小的变化并不比预测指数涨跌容易,本质上还是方向性交易。

“双卖只要控制仓位,看错方向同样盈利。”,照你这么说只要设定了仓位,写一段程序每天做出调整持仓,就可以通过双卖期权获利了?有这种好事?

如果没有方向判断能力(价格方向和波...

第1,我说的是超额收益,如果你一年卖期权赚了5%(以保证金+现货市值计算),那不是超额收益,因为5%的风险收益确实太低了。我告诉你,期权双卖依靠程序,设定仓位,双卖获利,不是好事,是确定,以及肯定的事情,我一直这么做的,听你这么一说,我就知道你期权实战经验很少,期权2倍杠杆,双卖,永远不可能亏光,即使指数跌到0都不会亏光,如果300,永远不超过5000点,我做梦都会笑醒。

第2,期权卖方就是预测波动率不会大涨,预测波动率大小的变化并不比预测指数涨跌容易,本质上还是方向性交易。

“双卖只要控制仓位,看错方向同样盈利。”,照你这么说只要设定了仓位,写一段程序每天做出调整持仓,就可以通过双卖期权获利了?有这种好事?

如果没有方向判断能力(价格方向和波...

赞同来自: Duckruck 、tk007yy 、孔子不要打我 、坚持存款 、好奇心135 、更多 »

不管做啥品种,骆驼大佬,学霸追求超额,学渣呢?有收益就好,别亏就行。超额的不要。

除非看对了方向并坚定执行,

否则绝不可能通过各种奇妙手段或组合产生超额收益,

这一点明白得越早越好!

任何组合也是由单个品种通过不同权重配置构成,整体收益不可能大于局部收益之和,这是简单的算术问题。

至于用来平滑帐户波动,可能有效,但平滑波动的同时也放弃贝塔收益。

其实可转债也是不容易做出超额收益的,特别牛市的时候。因为容错性好,持有时心理压力比较小些,集思录也有不少转债粉丝。

类似的,放弃超额,或者说就是奔着负超额,只是为了达到容错性好一些,我觉得期权还是不错的。

赞同来自: liuhy70 、音扬 、终极信息 、smza55 、tk007yy 、 、 、 、 、 、 、 、 、 、 、 、更多 »

完全错误,期权卖方,双卖只要控制仓位,看错方向同样盈利,etf期权这种小额标的更简单,建淞的方法对普通玩家就是教科书,做了几年股指期权卖方的老韭菜的感悟。第1,我说的是超额收益,如果你一年卖期权赚了5%(以保证金+现货市值计算),那不是超额收益,因为5%的风险收益确实太低了。

第2,期权卖方就是预测波动率不会大涨,预测波动率大小的变化并不比预测指数涨跌容易,本质上还是方向性交易。

“双卖只要控制仓位,看错方向同样盈利。”,照你这么说只要设定了仓位,写一段程序每天做出调整持仓,就可以通过双卖期权获利了?有这种好事?

如果没有方向判断能力(价格方向和波动率方向),

卖期权就是个零存整取的游戏,

做10次,8次赚钱,2次亏完。

因为概率上80%赚钱,容易给人赚钱的错觉,这是最大的问题。

赞同来自: 北风号叫 、邻居家的龙猫 、重低音 、流沙少帅 、plias 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

除非看对了方向并坚定执行,

否则绝不可能通过各种奇妙手段或组合产生超额收益,

这一点明白得越早越好!

任何组合也是由单个品种通过不同权重配置构成,整体收益不可能大于局部收益之和,这是简单的算术问题。

至于用来平滑帐户波动,可能有效,但平滑波动的同时也放弃贝塔收益。

期权小白借宝地请教以下这种方式的风险和改进空间,多谢各位大佬。这个网格有点密集,好处是收租效率高,坏处是往上往下稍大点的波动就把现金用光,或者把持仓卖光了。市场比较平静时躺赢,市场出现趋势时会比较被动。开局这么布局感觉也没啥错,重点是后面怎么应对,就见仁见智了。

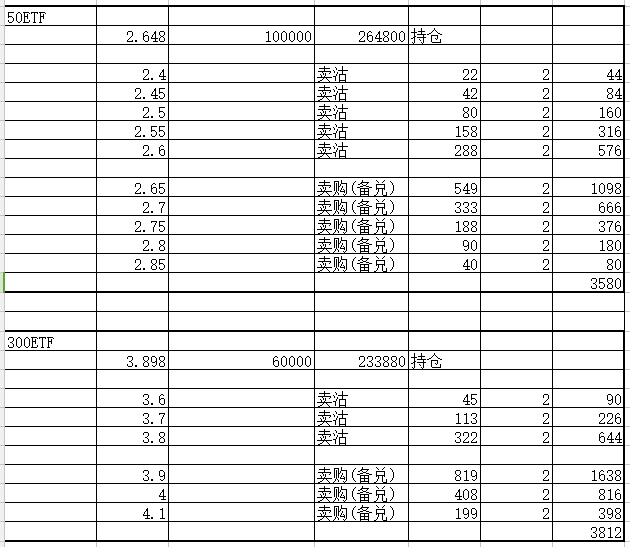

以卖出1月份50ETF、300ETF认购、认沽期权为例:

低于2.65买入50ETF10万份,分别在2.65、2.7、2.75、2.8、2.85备兑卖购各2张,同时卖沽2.6、2.55、2.5、2.45、2.4各2张,准备足够现金,如果行权即买入;300ETF也同理。

持仓50万,到期现金准备50万(平时获取理财收益),覆盖行权所需现...

赞同来自: june210039 、西北望1969 、碧水春

期权小白借宝地请教以下这种方式的风险和改进空间,多谢各位大佬。你的组合是 现货+双卖虚值合约,意义不大。

以卖出1月份50ETF、300ETF认购、认沽期权为例:

低于2.65买入50ETF10万份,分别在2.65、2.7、2.75、2.8、2.85备兑卖购各2张,同时卖沽2.6、2.55、2.5、2.45、2.4各2张,准备足够现金,如果行权即买入;300ETF也同理。

持仓50万,到期现金准备50万(平时获取理财收益),覆盖行权所需现...

假设标的物价格不变,你平稳收到权利金,就是7392,年化就是14.78%。

标的物向下,超出双卖下盈利点,则现货和虚值合约同时出现亏损。

标的物向上,超出双卖上盈利点,则现货盈利,虚值合约亏损,总盈利较现货少。

所以最好的结果是 标的物波动 保持在双卖的上下盈利区间内。

如果判断标的物现价是低位,不如 现货+卖购。

赞同来自: skyblue777 、家在淮河边

以卖出1月份50ETF、300ETF认购、认沽期权为例:

低于2.65买入50ETF10万份,分别在2.65、2.7、2.75、2.8、2.85备兑卖购各2张,同时卖沽2.6、2.55、2.5、2.45、2.4各2张,准备足够现金,如果行权即买入;300ETF也同理。

持仓50万,到期现金准备50万(平时获取理财收益),覆盖行权所需现金。不参与波动,均持有至到期,到期作废或行权,作为增强收益代替ETF网格交易。

实盘实践:持仓50万,保留现金50万,共收取权利金7392元。

基于50ETF、300ETF处于底部区间的判断,个人认为这种方式算是不亏损的投资,风险在于指数上涨后该策略不容易继续。

请各位大佬提示风险或者提供改进空间,多谢各位大佬。

京公网安备 11010802031449号

京公网安备 11010802031449号