Edge

Edge Chrome

Chrome Firefox

Firefox以往的一些帖子。

可转债下修策略:https://www.jisilu.cn/question/459393

博世转债下调转股价:https://www.jisilu.cn/question/456631

迪森转债下修转股价至4.58:https://www.jisilu.cn/question/457759

博杰转债下修未通过:https://www.jisilu.cn/question/459879

佩蒂转债下修到底:https://www.jisilu.cn/question/460488

鹤21转债下修到底:https://www.jisilu.cn/question/462579

永东转债下修到底:https://www.jisilu.cn/question/462764

天路转债下修到底:https://www.jisilu.cn/question/463160

久其转债近期可能下调转股价:https://www.jisilu.cn/question/463206

康泰转2拟下修转股价:https://www.jisilu.cn/question/463436

赞同来自: 大勇止割

关注裕兴转债,关于裕兴转债预计触发转股价格向下修正条件的提示性公告。结果公告不下修。。。感觉是不是最近很多人去闹,搞得公司不得不出一些“虚假”的可能要下修的公告。。。。

公司已有30个交易日符合下修条件。

本次有一定概率下修。

daxian100

- 知行合一

- 知行合一

请问上次某公司是什么公司?公司于2023年5月15日召开2023年第一次临时股东大会,审议通过了《关于向下修正泰福转债转股价格的议案》,并授权董事会根据《募集说明书》的规定办理本次向下修正“泰福转债”转股价格全部事宜。本次股东大会召开日前二十个交易日公司股票交易均价为18.32元/股,前一个交易日的公司股票交易均价为18.24元/股,最近一期经审计的每股净资产为8.72元和股票面值1元/股。因此本次修正后的转股价格应不低于18.32元/股。

公司于2023年5月15日召开第三届董事会第二十三次会议,审议通过了《关于确定向下修正泰福转债转股价格的议案》。综合考虑公司未来发展前景,公司董事会决定将“泰福转债”转股价格向下修正为19.89元/股,修正后的转股价格自2023年5月16日起生效。

1、下修通过的概率提升。请问上次某公司是什么公司?

2、是否下修到底,难说。自从上次某公司发布下修公告后,大股东乘机减持转债,然后下修未到底的情况出现以后,持谨慎态度。

附。近期关注转债。

利元转债这边刚公布下修还未开股东大会 下修能否通过或者说就算通过了是否能够下修到底都还存在很多不确定性 而在此期间控股股东居然趁上涨之机趁机做了转债减持 是否意味着后面出现不利情况可能性不小 那这种大股东这种减持是否在鱼肉市场啊!还多得很

赞同来自: zl5914791 、suijimanbu

德尔转债,房地产后周期行业,今年房地产行业可能企稳。赎回价格120,PB2.05,溢价率81%,剩余年限1.88年。公司2022年2023年一季度亏损,公司负债率较高,现金流尚可。2023年3月16日宣布2个月不下修,2023-05-16重新计。由于赎回价格较高,公司到期还钱的可能性不大,本次有一定的概率下修。有没有可能这个转债它不叫德尔,叫未来转债

daxian100

- 知行合一

赞同来自: lid765a 、hanbing0356 、hydk 、ergouzizzz 、刘建寅 、 、更多 »

2023年3月16日宣布2个月不下修,2023-05-16重新计。

由于赎回价格较高,公司到期还钱的可能性不大,本次有一定的概率下修。

抱歉:写错了,应该是未来转债。

大道之行也

- 大道至简,大道止简;简单投资,静待花开!

赞同来自: sgc8228

关注利元转债,情况跟强联转债很相似。3/22,公司宣布一个月内不下修。5/10,“利元转债”预计触发转股价格向下修正条件。公司大股东持有大量转债未卖出,预计本次有一定下修的概率。3月22日以后买的,拿了快俩月了,等抬轿

赞同来自: zl5914791

关注利元转债,情况跟强联转债很相似。3/22,公司宣布一个月内不下修。5/10,“利元转债”预计触发转股价格向下修正条件。公司大股东持有大量转债未卖出,预计本次有一定下修的概率。利元提议下修了。

daxian100

- 知行合一

赞同来自: 明园 、一剑飘雪 、薅羊毛的艾文 、yuzhiboxian 、freetstar89 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

3/22,公司宣布一个月内不下修。

5/10,“利元转债”预计触发转股价格向下修正条件。公司大股东持有大量转债未卖出,预计本次有一定下修的概率。

daxian100

- 知行合一

赞同来自: 无名 、梦想成真啦 、wolfcaaa 、gaokui16816888 、treenewbee 、更多 »

强联转债提议下修,由于溢价率较高,到期时间还剩5.43年,下修到底的概率不大,明天冲高回落的可能性较大。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: gaokui16816888

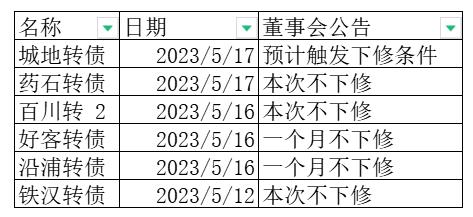

铁汉转债:头铁派的代表转债。控股股东为央企,流程长,国企病。可低于净资产下修。剩余年限0.62年,赎回价106

自2023年4月4日至2023年5月5日,公司股票已有10个交易日的收盘价低于当期转股价格3.82元/股的85%,即3.25元/股的情形,预计触发转股价格向下修正条件。

剩余年限0.62年,赎回价106。本次有一定概率下修。

难啊,这点时间够拉升强赎吗?

铁汉转债:头铁派的代表转债。控股股东为央企,流程长,国企病。可低于净资产下修。自2023年4月4日至2023年5月5日,公司股票已有10个交易日的收盘价低于当期转股价格3.82元/股的85%,即3.25元/股的情形,预计触发转股价格向下修正条件。剩余年限0.62年,赎回价106。本次有一定概率下修。还有7个月到期,目前108.6,到期106。我今天已经买了一个饼,做一个非对称博弈。

大业转债:2023 年 4 月 23 日至 2023 年 4 月 28 日,公司股票在连续 20 个交易日中已有 5 个交易日的收盘价低于当期转股价格的 90%(即 11.06 元/股),预计触发转股价格向下修正条件。2023年3月7日,召开2023 年第一次临时股东大会,通过了《关于公司符合向特定对象发行股票条件的议案》。计划非公开增发不超过8694万股,募集资金不超过6亿元,进度:股东大会修改。

剩余年限1.014年,剩余规模4.996亿。公司股票作为质押资产进行质押担保。

感觉这次下修的概率提高了。

daxian100

- 知行合一

赞同来自: xzzzz11 、gaokui16816888 、jacktree 、捡钢镚 、hanbing0356 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

雪榕转债也有机会。

仅供参考,不构成投资建议。

侨银转债唯一一个到期赎回价是130的转债。公司主要从事生活垃圾的清扫、收集、运输及处理等业务,负债率较高(67%),短期、长期借款26.4亿。由于到期赎回价格极高,公司推动转股的动力大。2023-5-12重新计算。到期时间3.63年,溢价率高达164%,随着时间的推移,下修的概率逐步提高。117的价格,对于这个股,不管何时下修,下修后最多也就值这个价,拿着空耗时间。

谈谈亚药转债本次下修未到底。不下修时价格都是106,现在好歹也下修了一点,所以价格我认为是108左右合理。

跟上次一样,转股价未下修到底,可见股东对于股权的珍惜,但时间在散户一方,又可以逐步加仓了。

本次转股后,转股溢价率44%,目前110.88已部分预期了下修未到底。

下修前,转债价格107左右,由于本次未下修到底,加之周一转债分红1.5元,预计开盘105-106左右。

风险:如果公司2023年业绩没有起色,净资产为负,2024年年报后会被ST,如净资产仍为负,2025年...

赞同来自: gaokui16816888

谈谈亚药转债本次下修未到底。跟上次一样,转股价未下修到底,可见股东对于股权的珍惜,但时间在散户一方,又可以逐步加仓了。本次转股后,转股溢价率44%,目前110.88已部分预期了下修未到底。下修前,转债价格107左右,由于本次未下修到底,加之周一转债分红1.5元,预计开盘105-106左右。风险:如果公司2023年业绩没有起色,净资产为负,2024年年报后会被ST,如净资产仍为负,2025年年报后...105-106不太可能,都不是傻子,至于退市更加是小概率的事,2024年公司目标是扭亏,该爆的雷也爆完了。

daxian100

- 知行合一

赞同来自: 郁闷的老湿 、明园 、红牛Y 、新的绿茶 、tigerpc 、 、 、 、 、 、 、更多 »

跟上次一样,转股价未下修到底,可见股东对于股权的珍惜,但时间在散户一方,又可以逐步加仓了。

本次转股后,转股溢价率44%,目前110.88已部分预期了下修未到底。

下修前,转债价格107左右,由于本次未下修到底,加之周一转债分红1.5元,预计开盘105-106左右。

风险:如果公司2023年业绩没有起色,净资产为负,2024年年报后会被ST,如净资产仍为负,2025年年报后退市。可转债2025-4-2到期,因此,只要公司不提前退市,安全性还是可以的。另外转股增加净资产,可避免退市。

永不止步啊

- Stay hungry, stay foolish

大股东被否当然没面子,但大股东更不想股权被稀释,但凡有一点办法,也不会轻易下调。2022-7-25公告显示,大股东减持后,还剩12张,留了个尾巴,就没有投票权了。

上次被否后,大股东清空了转债,如果是真的清空,那么短期更不可能下调了。

@三观端正好青年 这种情况下,有种可能是大宗给了利益相关人代持,为掩人耳目半年后获得投票权,再次提议下修,十拿九稳。当然,股价能涨一些配合更好,更河蟹。

等哪天把这12张减持掉了,才是真的有诚意投票

daxian100

- 知行合一

赞同来自: cjplove 、捡钢镚 、landandwater 、solino

瑞达转债分析 国内大型全牌照期货公司,营业网点覆盖全国主要经济地区。主要业务为:期货经纪业务、期货投资咨询业务、资产管理业务,并通过全资子公司分别开展风险管理业务、境外金融服务业务和公募基金业务。 2022年上半年,公司实现营业收入11.98亿元,较上年同期增长12.76%,按母公司口径统计,实现营业收入4.24亿元,较上年同期下降31.12%,实现归属于上市公司股东的净利润1.87...瑞达期货今天很给力,准备好打地鼠。个人觉得一日游的概率较大。

众兴菌业:关于众兴转债预计触发转股价格向下修正条件的提示性公告上次董事会是2022-11-21,公司决定至2022-12-31不下修。可转债剩余年限0.92年,剩余规模4.09亿元。公司今年业绩改善,未来还钱的可能性不大。公司董事长是资本运作高手。目前有大额资金做理财,万一无法强赎,有钱还。公司负债率高,有息负债高,还钱的概率不大。一句话,你相信一个种蘑菇的会还钱么?个人觉得本次下修的概率较大,...

结合净资产,下修到底也只能下修到 8 元,好像也不是很香

众兴菌业:关于众兴转债预计触发转股价格向下修正条件的提示性公告上次董事会是2022-11-21,公司决定至2022-12-31不下修。可转债剩余年限0.92年,剩余规模4.09亿元。公司今年业绩改善,未来还钱的可能性不大。公司董事长是资本运作高手。目前有大额资金做理财,万一无法强赎,有钱还。公司负债率高,有息负债高,还钱的概率不大。一句话,你相信一个种蘑菇的会还钱么?个人觉得本次下修的概率较大,...下调还不如再来一次贵酒收购消息

daxian100

- 知行合一

赞同来自: windlike 、gaokui16816888 、唔系大虾 、xiuzhenxw 、超级怂人全靠蒙 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

上次董事会是2022-11-21,公司决定至2022-12-31不下修。

可转债剩余年限0.92年,剩余规模4.09亿元。

公司今年业绩改善,未来还钱的可能性不大。公司董事长是资本运作高手。

目前有大额资金做理财,万一无法强赎,有钱还。

公司负债率高,有息负债高,还钱的概率不大。

一句话,你相信一个种蘑菇的会还钱么?

个人觉得本次下修的概率较大,投资有风险,仅供参考!!

daxian100

- 知行合一

赞同来自: xzzzz11 、llllpp2016 、aji008 、捡钢镚 、happysam2018 、 、 、 、 、 、 、 、 、 、 、更多 »

历史上从未下修过可转债。主营文体科技装备。

2022-8-30公司宣布未来三个月不下修(2022年 8 月 26 日至 2022 年 11 月 25 日)

目前已经开始数日子了。

如未来疫情管控优化,公司将受益。

如果配合下修到底,则有可能解决转债问题。

但现在又因为业绩好转,股价反弹,不知道公司会不会继续不下修。

剩余年限2.315年。优点是赎回价116,公司头铁到期赎回的可能性较低。

综合考虑公司未来发展前景及股票价格走势等因素,董事会决定将“奇正转债”的转股价格由 24.19 元/股向下修正为 23.26 元/股,本次转股价格调整实施日期为 2022 年 10 月 31 日。下修诚意满满,但正股涨的不是时候。

下修到底,给与25%的溢价率,预计周一开盘124左右。

五洲特种纸业集团股份有限公司关于董事会提议向下修正“特纸转债”转股价格的公告。为支持公司长期稳健发展,维护全体投资者利益,公司董事会提议下修“特纸转债”转股价格。主动下修。预计节后开盘123-125左右。 五洲特纸:五洲特种纸业集团股份有限公司关于董事会提议向下修正“特纸转债”转股价格的公告.PDF没啥空间,鸡肋

daxian100

- 知行合一

赞同来自: 红星闪闪666 、liang 、塔塔桔 、超级怂人全靠蒙 、freetstar89 、 、 、 、 、 、 、更多 »

公司致力于研发和生产高端仿制药和原创性新药的高科技制药,目前主营收入80%以上为原料药。公司财务状况稳健,成长性突出,受医药行业集采等因素的影响,公司股价持续下跌,近期创出上市以来的新低。

公司2022年1月发行4.65亿可转债,公司实控人配售转债较多,并于2022年7月在115以上减持完毕。公司认为转债存续时间长,股价低估,于8月15日宣布未来6个月不下修。截至2022年6月末,可转债剩余资金2.51亿。公司在建工程14.2亿,近几年资本开支较大,生产规模扩张迅速,未来还钱的可能性不高,但是什么时候下修,也很难说,只能熬时间。

大族转债分析公司是一家专业从事工业激光加工设备与自动化等配套设备及其关键器件的研发、生产和销售的高新技术企业,具备从基础器件、整机设备到工艺解决方案的垂直一体化优势,是全球领先的工业激光加工及自动化整体解决方案服务商。主要业务:通用元件及行业普及产品、行业专机、极限制造,业务范围从工业激光加工设备与自动化等配套设备拓展到上游的关键器件。在激光加工设备及自动化等配套设备领域,公司主流产品已实现同国...远离这种垃圾

宏丰转债预计触发向下修正转股价格条款,自 2022 年 8 月 12 日至 2022 年 9 月 19 日,公司股票已有 15 个交易日的收盘价低于当期转股价格 6.88 元/股的 90%(即 6.19 元/股)。大大,现在价格接近120,下修感觉也没什么肉吧

可转债已进入转股期,转债有一定的下修可能性,大股东陈晓、林萍尚未卖出转债。

daxian100

- 知行合一

公司是一家专业从事工业激光加工设备与自动化等配套设备及其关键器件的研发、生产和销售的高新技术企业,具备从基础器件、整机设备到工艺解决方案的垂直一体化优势,是全球领先的工业激光加工及自动化整体解决方案服务商。主要业务:通用元件及行业普及产品、行业专机、极限制造,业务范围从工业激光加工设备与自动化等配套设备拓展到上游的关键器件。

在激光加工设备及自动化等配套设备领域,公司主流产品已实现同国际竞争对手同质化竞争,公司确信主流产品将在全球范围内保持市场主导地位,与国内外激光设备公司相比,公司在技术储备、产品性价比、定制能力、销售服务网络、紧密客户关系、响应速度等方面具有明显优势。

公司2021年实现营业收入1,633,233.55万元,营业利润226,144.29万元,归属于母公司的净利润199,449.26万元,扣除非大族激光科技产业集团股份有限公司 2021 年年度报告全文经常性损益后净利润171,900.67万元,分别较上年度增长36.76%、118.64%、103.74%、154.68%。今年以来,受新冠疫情及经济环境不确定性增加等因素影响,下游设备投资需求受到较大抑制,相关企业的设备投资明显放缓。公司 2022 年1-6月,实现营业收入693,681.64万元,营业利润68,206.3万元,归属于母公司的净利润63,144.11万元,扣除非经常性损益后净利润60,669.50万元,分别较上年同期下降7.33%、31.63%、28.92%、21.05%。

公司财务状况稳健,现金储备较多,但负债率较高,今年以来长期、短期借款明显增加。公司可转债剩余22.99亿,到期时间1.38年,尚未使用金额9.61亿。公司于2022-8-19宣布,从公平对待所有投资者的角度出发,综合考虑公司的基本情况、股价走势、市场环境等多重因素,以及对公司的长期发展潜力与内在价值的信心,为维护全体投资者的利益,至2023-2-17前不下修转股价。转债到期日2024-02-06,公司下修意愿不强,历史上从未下修。公司到期还钱的概率较大,想起了曾经的航信转债,一样头铁,一样到期偿还近24亿。

daxian100

- 知行合一

赞同来自: 肖申克信徒 、梦想成真啦 、集XFD 、freetstar89

可转债已进入转股期,转债有一定的下修可能性,大股东陈晓、林萍尚未卖出转债。

京公网安备 11010802031449号

京公网安备 11010802031449号