Edge

Edge Chrome

Chrome Firefox

Firefox我最终没能挡住诱惑,今天下午将最后一饼摊给了久其转债。

促使这个决策的原因,主要是看到手中的海印股份距离我的目标价仅差临门一脚,临期债的确定性真心很高。

我给大家上个临期债的图。(红色是我实盘持有的,光大转债我摊的是正股)

上面是期限2年以内,价格在120以内的所有可转债(截至到2022.03.23)。

我把持仓的临期债挨个说说。

1.光大转债,正股PB是0.47,已无下修可能,唯一悬念是正股能触底反弹。我对其抱有一丝希望。

2.久其转债,历史上下修过2次,比较缺钱,靠强赎解决转债问题的意愿较为强烈。

3.众兴转债,不下修的典型。价格较低,账上的钱足够,我准备拿到最后看看公司底牌。

4.铁汉转债,之前下修过一次,现在价格较低,有希望靠强赎解决问题。

我最看好的是久其和铁汉!

上图中比较特别的是无锡转债和江银转债,虽然是银行转债,但二者都下修过两次,强赎转股的意愿挺强烈。而且无锡转债的下修不受净资产条件限制。

另一个目标是敖东转债,主要就是价格低。虽然公司没有表现出下修的意愿,但市场上临期债的价格与剩余期限之间的负相关性比较强。

…………

终于满仓了,记录下:

股票:东方财富、五粮液、海印股份、光大银行

ETF:A50ETF、科创50ETF、证券ETF、消费50ETF

可转债:

小盘债:正裕转债、东时转债、今飞转债、德尔转债、瀛通转债、锋龙转债、智能转债、乐歌转债、翔港转债

低价债:花王转债、亚药转债、城地转债、正邦转债、搜特转债

临期债:洪涛转债、铁汉转债、众兴转债、久其转债

小盘债负责脉冲,低价债负责博下修,临期债负责博强赎。

每个债都有不同的预期!

上述大饼中,最临近成熟的,是海印股份!

以后就开始满仓轮动了,小盘债的仓位有点多,以后调仓要往临期倾斜一点。

……

文章来源于公众号:可转债实盘百万,欢迎关注。

赞同来自: 饺子仔仔 、vanilla7 、理财大姐 、七月好好 、碧水春 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

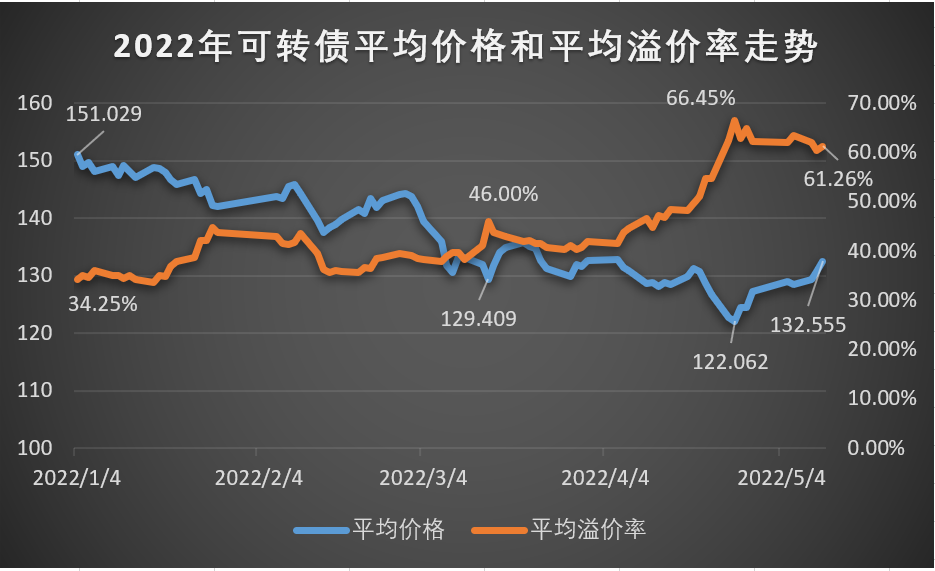

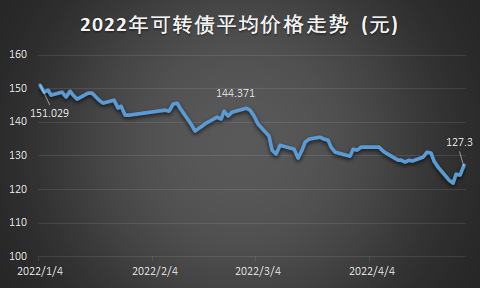

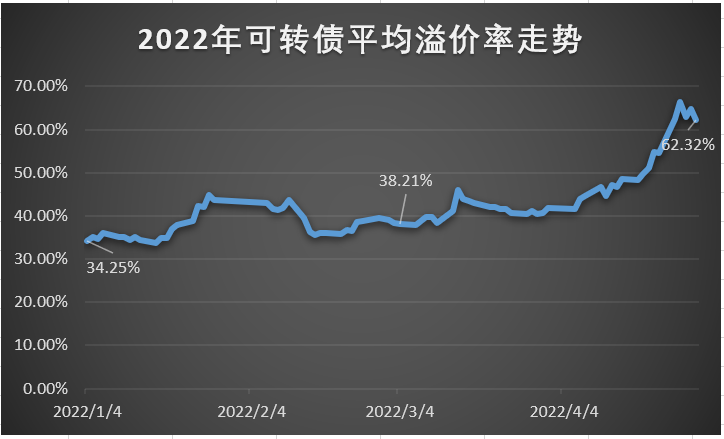

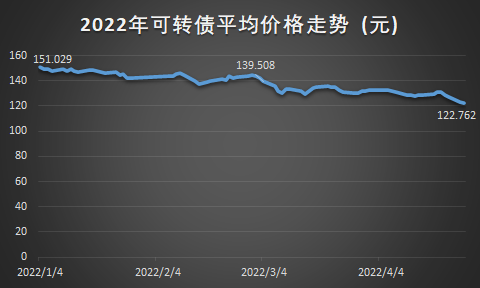

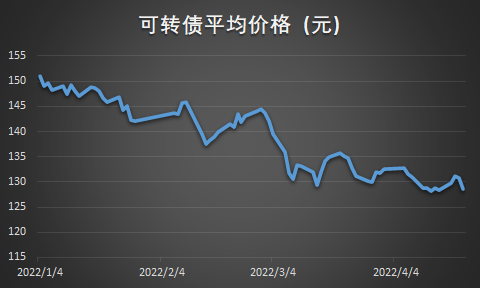

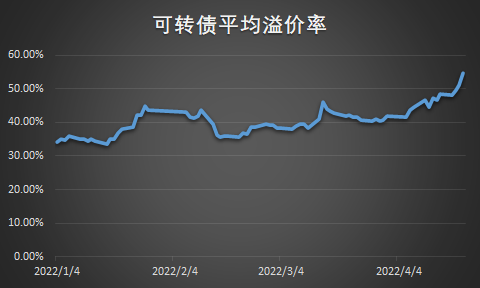

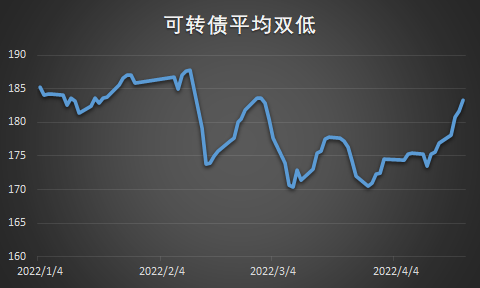

今天市场行情太火爆了,可转债上午成交额就破1000亿,全天成交额破1864亿。市场平均价格132.5,溢价率61.26%。

我做了一张图,大家能更直观的感受下。

今年可转债平均价格已从4月26号的122.062,反弹到今天的132.555。当然,低价债的涨幅有限,大部分都是次新小盘妖债贡献的。

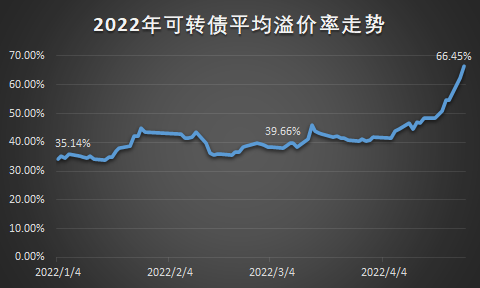

可转债平均溢价率,则从最高点66.45%,降到现在的61.26%,即使降了5个点,依旧处于年内高点。但这不是问题。因为溢价率有个后门,可以下修。

千万不要被高溢价率给吓怕了,可转债平均价格高,才是真的高,而溢价率高,可以认为是虚高。这里得加个限定条件,仅对于低价债。要是你执意去做那些盘子十来个亿,价格130以上,溢价率30%的债,那溢价率杀起来可就真恐怖了。

盘后有股又问我什么时候清仓。

虽然我认为这个问题为时尚早,但还是有必要回答以下。

根据今年的数据,等双低均值再回150上方,我就清仓了。

反过来,只要在130下方,没有理由的,我必须满仓轮动!

现在才平均价格才132,正当其时!我个人策略啊,不构成建议!

这里有个大前提,我持仓的债,绝大部分都是低价且到期能保本的,所以不怕被套。

好了,大的方向聊完了,再聊聊市场。

火热的一天,今天我账面盈利一度超过4100+(总仓位32w),但下午两点半以后风云突变,各大指数均回调,我的账面盈利也萎缩到2300。

当然,在我看来,这都是虚的。因为只有卖出的,才算真正赚到的。以这个方式计算,我仓库里的5手凯发(持仓13天)和5手德尔(持仓57天)毕业了,给我带来了656的净收益,这快是纯的!

有股友问为何我每次都只卖5手,数量也太少了。

说来惭愧,我一部分资金套在股票和ETF里了,能供可转债的资金,只有20来万,这其中的大头又在东时上,所以其他债,大部分是5手到12手之间,目前还有26支债。我的计划是30支……其中四五支低价有风险的,10支左右临期的,15支左右小盘的。

我这套操盘法,是按照百万资金规模来的,注重长期稳定低风险收益。

好了,牛就吹到这里。

今天我仓库里比较可惜的是航新和众信。

航新开盘我就在120挂单了,结果它最高冲到119.9……

众信旅游上午涨停,下午在正股将要开板的几分钟,我一直盯着,眼看就要开板了,我准备T下转债,但由于账号太多,还没找到众信在哪儿它就跌下去了。不说了,对它125-130的预期不变。

再来看看市场其他方面。

最近半导体板块的反弹迹象非常明显,我感觉有必要布局几个债。

我把价格在120以内的债绝大多数都罗列了。

晶瑞转2:现价109.9,溢价率115%,转债规模5.23亿,剩余年限5.27,正股是光刻胶概念。业绩一季度双增。

强力转债,现价103,溢价率133%,年限4.53年,规模8.5亿,正股是oled概念。业绩一季度一增一减。

韦尔转债,现价120,溢价率76%,年限4.63年,规模24.3亿,正股是半导体大牛公司。一季度营收和净利润双减。

捷捷转债,现价114.3,溢价率69%,年限5年,规模11.95亿,正股半导体概念。一季度营收和净利润双微增。

闻泰转债,现价115,溢价率62%,年限5.21,规模86亿,正股汽车芯片概念,一季度业绩营收增,净利润减。

富瀚转债,现价114.5,溢价率66%,年限5.24年,规模5.81亿,半导体概念,一季度双大增。比较看好。

明电转债,现价118.9,溢价率35%,年限4.6年,规模4.19亿,半导体概念,一季度双大增,比较看好。

兴森转债,现价112.2,溢价率76%,年限3.2年,规模2.69亿,半导体概念,一季度双增,比较看好,缺点是未来6个月不下修……

崇达转2,现价107.9,溢价率88%,年限4.33,规模14亿,半导体概念,一季度双增,比较看好。

超声转债,现价111.7,溢价率55%,年限4.58,规模7亿,半导体概念。一季度一增一减。

我关注的重点是一季度度业绩双增的,盘子相对较小的,波动能大一点的。

挑出这四个:晶瑞转2,富瀚转债,明电转债,兴森转债。

其中,中间两个的波动性我感觉是可以的,稳妥点可以等一个回调。

就写这么多,今晚内容比较多,有问题随时留言。

以上仅为个人操作策略,不构成投资建议。

赞同来自: 土财 、口刀 、飞天来宝 、猪尾巴草77 、lp711023 、 、 、 、 、 、 、更多 »

今天可转债市场行情不错,特别是价格高于130的高价债,平均涨幅高达2.8%,而价格低于110的低价债,则整体处于跌势。市场成交额今天达到1453亿,非常火爆。

盘面上,又是次新小盘债横飞的一天。其中,城市转债由于正股的涨停,其暴涨48%。上个月我还在130左右买过它两次,如今流下没格局的泪水……

至于次新妖债的风能吹到什么时候,这得它们看什么时候到转股期,游资绝不会傻到让5%以上持债股东摘桃子。这些次新小盘妖债,距离转股期最近的是卡倍和城市,都在七月初。然后再是9月份,次新妖债们开始进入密集的转股期,炸雷的表演也将随之开始。

基于以上论述,我感觉还能玩到6月底。凡事得留点余地,在转股期之前一个周,就差不多要提前跑路了。

我今天也跟着喝了口宏丰的肉汤,昨天131进的,今天上午135.7就出了。其余方面再没跟。

进货方面,在110.8进货了5手亚泰转债,在110.1进货了5手久其转债。

先说久其。

久其在4月20号吃过肉,后来在112接了5手。此次又接了5手,总共10手。

至于为何再次接久其,主要是因为各方面我觉得都挺合适的,在我的三年临期债评分表里,它是唯一的五分债:有过两次下修历史,这不想还钱的态度刚刚的;到期税前收益率-0.59%,近似的可以认为是保本;正股业绩一季度继续亏,账上钱不多,不想还钱的意愿是很足了;剩余年限不到13个月,参考海印和洪涛,应该在最后6个月的时候,都有多次冲上125的机会。届时市场认为你久其不想还钱,就会主动的来抬债底了;而且游资也愿意来炒作,4月20号最高冲到131,3月2号最高冲到124.9。万事俱备,就差正股的一点东风了。

据此,我的策略也很简单,不下修时有脉冲就出,一旦下修,就最起码得125甚至130以上出了。至于久其最后能不能强赎成功,一点也不重要,咱们只管价格波动,强赎是公司该操心的事儿。

再说下亚泰,还是根据我那个三年临期债评分表,它是本期刚进来的4分债,质地就不说了,表里都有。主要它正股,是做建筑装饰的。这几天新型城镇化概念炒的非常火爆,相关概念的可转债有城市、岭南、研设、飞鹿、国祯、铁汉和联泰。本身我持有铁汉,但它由于溢价率太高,这两天没动静。于是我就想起来亚泰,原本我就想进货它,它多少能沾一点新型城镇化概念的边,万一再炒到这里,就赚大发了。如果炒不过来,就按部就班的按照临期摘思路长线操作,耐心等它三个月。

最后说几句花王。

现在花王转债能维持109,全靠正股今天拉涨停在支撑着,万一明后天再开板了,转债真得105以下见了,这个暗雷不得不防。

就聊这么多,有问题随时留言。

以上仅为个人操作策略,不构成投资建议!

赞同来自: Mt0537 、理财大姐 、口刀 、kissne 、钟爱一玉 、 、 、 、 、 、 、 、 、更多 »

今天行情不错,可转债全面回暖,各个价格区间的债都在涨,市场成交额1260多亿,继续高成交量运行。

今天市场的跌幅最大的,是蓝盾转债、仅有3.83%,跌幅排名第二的是花王转债,也仅有3.61%,其余的债,跌幅都在3%以内,市场行情还是非常不错的。

而涨幅榜上,尚荣转债暴涨27%,它在我“最稳定可转债策略”的迷你债里最为看好,可惜我没仓位进……涨幅第二的是同和转债,它是正股20cm带动的转债。另外次新小盘债里,天地转债16cm,也非常不错。

我今天亦是跟着吃了一口小肉,整体回血2000+,其中净T出770。

首先是早盘在122.3出了5手九典转债,总共持仓5天,单票利润6.5。

其次是在120出了5手航新转债,公共持仓28天,单票利润4.5。

下午又在129.2出了9手东时转债,单票利润2.5。

总体上感觉比较精髓。

进货方面,在116.7接回了5手航新,日后还是得在120挂卖单。

在117.3进货5手美力,我一直很看好它还有万讯,他们都是创业板低价小盘债的代表。

在108.1进货5手华源,这个昨晚上说过,4分临期债的代表。

在131.1进货5手宏丰,次新小盘债,可能成小妖。

其他方面就没有操作了。

…………

再聊几个大家比较关心的债。

1.众信转债。

已经拟下修的众信转债,开盘最高116.5,然后就没劲了,尾盘还被个大单砸了下。有不少股友问今天要不要跑,我感觉没必要,因为它已经宣布下修了,那么自然加上了双低债的属性,最起码能抻到125。而且之前它一直很活跃,如果能拿到9月份,还有个国庆节的预期在里头。

2.贵广转债。

之前说过贵广,主要是炒预期,特别是习酒借壳上市的预期,目前集中在贵广和贵绳这二者之间。不管最后能不能成,现在只要还在炒作,就是好的。

另外在做可转债的时候,也不要把自己大股东化,不要替大股东担心完不成强赎会怎样,他们肯定有他们的办法,而我们只要在地位守株待兔,到高位就直接抛出,完成可转债的搬运。至于它最后能不能完成强赎,就不是咱们该担心的了。

3.花王转债

现在价格的花王,我认为不适宜接盘。之所以花王还能在151%的溢价率上价格111,主要是正股连续涨停。而今天封板的,仅剩7700余手。万一明天正股开板了,转债里跑的一个比一个快。我的进货价,还是维持在100以内,稍微放宽点,也是在103。屎里淘金太难了,安全第一!

就写这么多吧,有问题随时留言!

以上仅为个人操作策略,不沟通投资建议!

想问下楼主对久其的看法,董秘说的含含糊糊的,一脸想还又不想还的样子。不用在意公司的说辞,它能不能完成强赎,会不会下修,与咱们一点关系都没有。只要市场认定它还有强赎希望,有资金愿意去炒作,它就有机会。目前看来,确实有资金愿意去炒作。等最后剩两三个月了,再放弃它。

赞同来自: vanilla7 、江左霉郎 、zengyongqiang 、FF章鱼 、积少成多66 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

美股一哆嗦,A股又尿裤子了。今天A股有3300多支股票下跌,而上涨的只有1200多支,指数不看也罢。

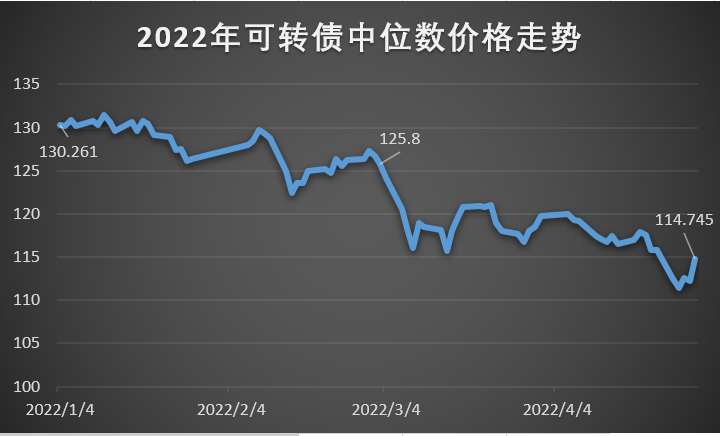

中证转债指数倒是能跌的少一些,可转债溢价率又再一次立功!

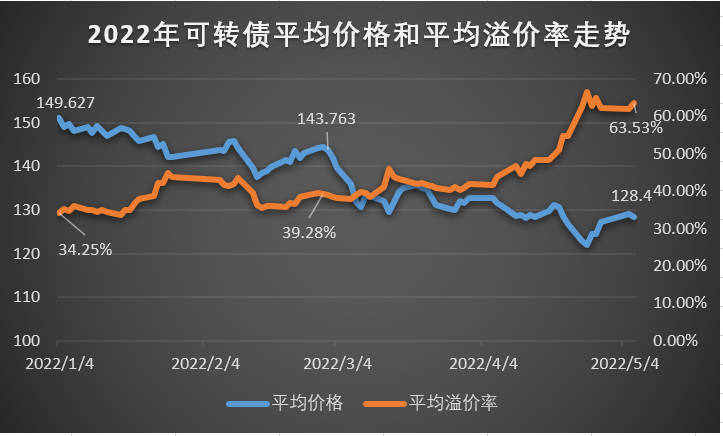

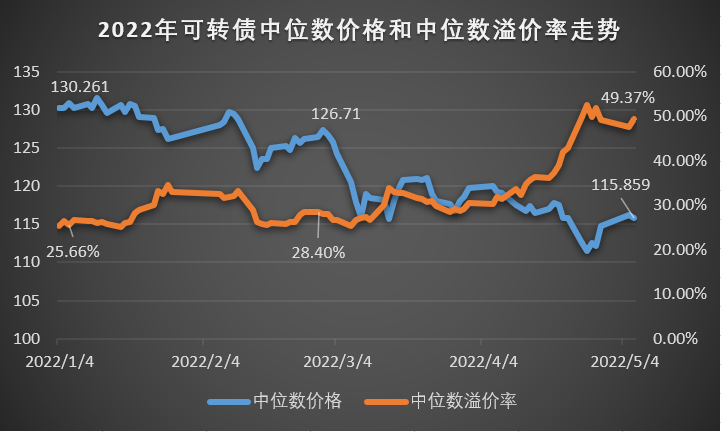

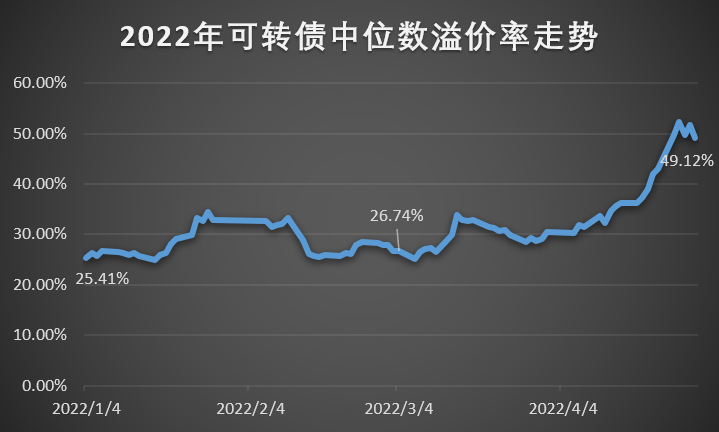

盘后我做了两个图,供大家参考。

可转债平均价格在不断下跌,而平均溢价率在不断升高。

可转债中位数价格和中位数溢价率的走势与平均值如出一辙。

这部分陡然升高的溢价率,就是可转债给兜住的正股跌幅。

现在说一句A股处于熊市期,应该不会有人反对。但熊市往往是动而后定,也就是在A股主要指数都跌了20%-30%后,大家才说,这是熊市。要不要轻仓、要不要割肉,我想这个问题始终萦绕着大多数人。亏都亏了,你说能怎么办?

我满仓操作的思路很简单,既然指数已经跌20%-30%,再去讨论A股还能跌多少或者反弹多少,都没有意义。

我是用一个净收益率的指标,来熬过熊市。

比如你初始资金有100w,建仓的可转债都是到期收益率为正的,或者个别是-1%、-2%的。现在无论是跌到90w,还是涨到110w,都不重要,那些都是账面盈亏。重要的是在单支债上,你一买一卖挣了多少差价。

一年下来,哪怕你持仓市值跌到80w,但如果能纯挣4w到差价,也比放银行强。我想大多人,纯挣5%应该问题不大。而你这80w的持仓,迟早都会涨上去,因为到期收益率为正在那里摆着呢!

如果遇到割肉的债怎么办?

按净亏损算啊,割肉亏多少钱,就算净亏多少钱。其他只要在账上的浮亏,一律不用管。

这里有关键三点:首先,分散持仓,千万不能重仓某一支,一套套三年,这可真就毁了;其次,确保每一笔卖出都是挣的,或者绝大多数的卖出都是挣钱;第三,果断做T赚差价,我常说的,卖飞不可怕,坐过山车才遗憾。

为了防杠精,这里再重申一下,以上是我在熊市中,满仓操作的思路。

好了,思路分享结束,再聊聊今天的操作。

今天虽然股市不大行,但可转债市场依旧是可圈可点。

首先是次新小盘债暴涨横飞,看的我心直痒痒,盘中跟了2手卡倍,T了顿饭钱。

其次,又在东时身上薅羊毛了,这次在129.2,薅了14手。后来又在126.8左右,接回9手,目前总持仓35手。

另外手中的九典、凯发和维格,由于格局太大埋伏高了,没能脉冲出去,有些遗憾……

其他方面的内容就不写了,总体来看很稳,每一笔差价都挣的得心应手!只是心疼我那些被套牢的股票和ETF……

就写这么多吧,有问题随时留言。

以上仅为个人操作策略,不构成投资建议。

赞同来自: vanilla7 、钟爱一玉 、周侃侃 、丢失的十年 、maggie5818 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天市场行情还不错,可转债处于稳步上升的一天。可转债平均价格119,中位数价格116。市场成交额1100多亿,热度比较高。

我昨天说的计划割肉鸿达,今天早上一开盘就实施了,然后瞄准了孚日和九典平均建仓。

简单说几句它俩的逻辑预期。

孚日是老朋友了,4月22号刚在120以上出过,当时收获颇丰。此次属于二进宫,目标不变,还是120以上。我今早上进孚日的时候价格是110.757,收盘价时价格112.79,涨了2块钱,运气不错。

孚日转债现在溢价率23%,规模6.5亿,中规中矩。正股是做纺织品,属于人民币贬值收益股,2022年一季度营收增长10%,净利润下跌38%。

现在我货已经铺完,等待二次吃肉。

九典属于新人,之前只在五一假期盘点创业板低价小盘债时提到过它,当时提名了三个,分别是九典、开润和万讯。共同的逻辑是盘子小(3亿以内),价格低(120以内),正股营收净利润双增。

此次进货九典,主要是考虑到它溢价率比开润低,价格比万讯低,综合来看属于中间品种。而且我仓库中缺少医药方面的债,于是就瞄准它了。如果有余力,其它两个我也会要,还有美力,它们几个的冲击力都很强。

但苦于部分仓位被股票和ETF给占着,我又舍不得割,所以现在可转债的操作只能是捉襟见肘。

我理想中的可转债盘子应该是30支左右,其中四五支低价债,得是质量不好的,屎里淘金的,比如搜特、亚药这种的;十只左右临期债;十五支左右的小盘债。

这三种债的数量不是死的,需要根据实际情况变动。

这里多说几句,玩可转债、最怕非此即彼的二极管思维,这里允许黑的跟灰的混淆,也允许白的跟粉的混淆,只要在策略上保持模糊正确,任何调整都是可以的,但黑的跟白的却不能混淆,这是底线。

…………

今晚上跟股友聊了几个已经确定下修的可转债的预计价格,我按照今日收盘钧价下修到底,大体算了算。不太精准,有些许误差。

注意:修正后的转股价格应不低于该次股东大会召开日前二十个交易日公司股票交易均价和前一交易日均价之间的较高者。

1.新北转债。股东大会5月13号。正股收盘钧价6.67,M20:7.22。

如果按此价格下修到底,给20%溢价率转债价格111;给25%溢价率转债价格115.5;给30%溢价率转债价格120。

2.贵燃转债。股东大会5月13号。正股收盘钧价6.98,M20:7.49。

如果按此价格下修到底,给20%溢价率转债价格112;给25%溢价率转债价格116.5;给30%溢价率转债价格121.2。

3.迪森转债。股东大会5月17号。正股收盘钧价4.33,M20:4.70。

如果按此价格下修到底,给20%溢价率转债价格110.9;给25%溢价率转债价格115.5;给30%溢价率转债价格120。

需要注意的是,在股东大会召开之前,这些正股的价格都会变动,所以今天的计算,只是按照当前价格理想化的一个预期。

其他几只,像天路、博世、正邦,就不一一列举了,计算过程都是一样的。

反正下修的预期已经达到了,能涨多少,一看是否下修到底,二看正规下修前走势,都是自己决定不了的。

总体上还是要沉住气,仓库里的债,一个个都会吃肉的!

今晚的内容就写这么多吧,有问题随时留言。

以上仅为个人操作策略,不构成投资建议。

赞同来自: justicehove 、丽丽的最爱 、Jifandailu 、milan16 、大象001 、 、 、 、 、 、 、 、 、更多 »

开头先写个调仓计划。

假期这几天复盘,发现有几个债质量确实不错(前三天晚上文章末尾都有写原因),比如创业板小盘债中的开润、九典和万讯,非创业板中的嘉澳、智能,以及临期债中的杭电、亨通和海环。还有个没写的孚日,也不错。

但苦于已满仓多时,遂计划割个肉,是的,计划割掉手中的10手鸿达。以便空出仓位来在上面选两个接着。其实鸿达不割也问题不大,3.3亿的盘子,迟早会再回130以上,只需时间。但目前的问题是公司道德水平不行,我估计至少半年之内很难上去了,资金使用率低,遂计划将它换成两个冲击力强点的债。

玩可转债吧,稳还不够,必须杀伐果断!

好了,开始本期的可转债策略。

注意:①此策略的特点就是在尽可能保本的基础上,靠“苟到下修“和“转债脉冲”来博取收益,适合没时间盯盘的投资者、例如上班族。对于职业投资者和短线玩家来说,此种策略太慢了,不适合。

②红色为我实盘持有的。

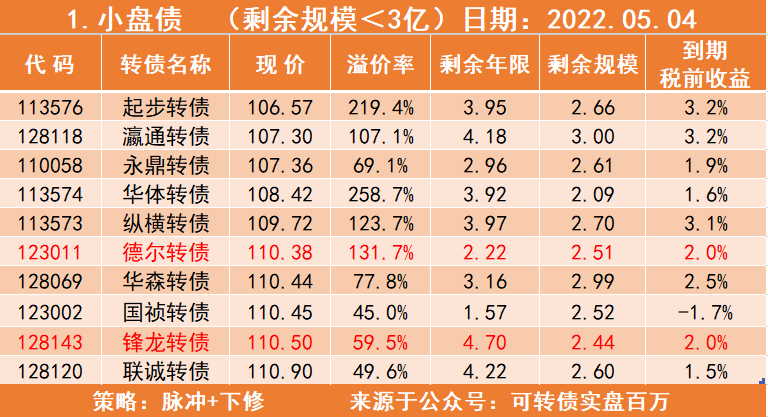

1.小盘债。剩余规模小于3亿。按照价格排序取前十只。

大多数都是熟悉的老面孔,但上期111的迪龙转债,本期已经冲高到118了。其他的倒是没什么显著变化,需要重点关注123开头的两个创业板债,一旦有利好出现,它们的爆发力非常强。

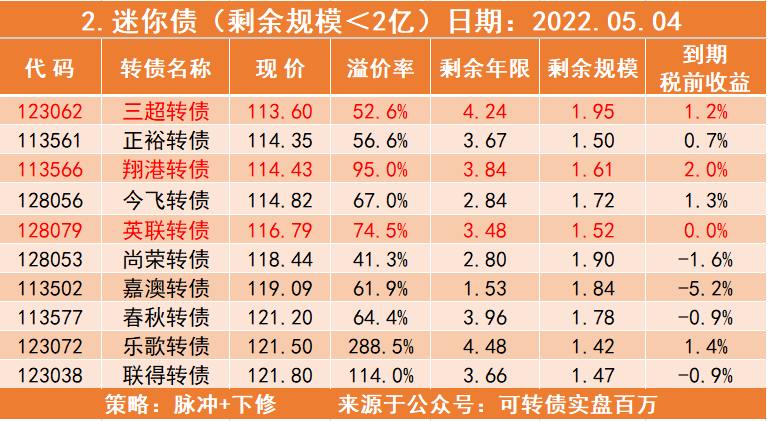

2.迷你债。剩余规模小于2亿,按照价格取前10只。

迷你债的爆发力比低价债更强,除了123开头的几个外,重点关注嘉澳,它业绩不错,转债容易跟随正股炒作。

3.低价债,按照价格取前10只。

低价债中,上期的花王终于出坑了,没有耐心真拿不住低价债。

今晚重点讲讲它们,我平常总喜欢用屎里淘金来形容低价债。确实是这样,比如花王,正股已经烂的不能再烂了,终于等来重组消息,转债于是暴走,置之死地而后生的打法。新手哪能拿的住啊,早被鬼故事给吓跑了。再比如科华,正股确定被st,明天科华转债内的机构,可能要被动减仓,风控在那卡着呢。

所以这些低价债在进货时,一定要分散,分摊风险,而且淘到金子的概率也能更大一些。

我判断,下一支出坑的可能是亚药、正邦或者搜特。亚药的原因,明年4月就回售了,现价98.7,绝对的低估,而且刚换了大股东,这都是优势。正邦的原因,已经确定拟下修了,但还没确定幅度。搜特的原因,跟花王一样,重组的预期,等二股东出手相救。

总之是各有各的难处,各有各的预期。很难熬就对了……

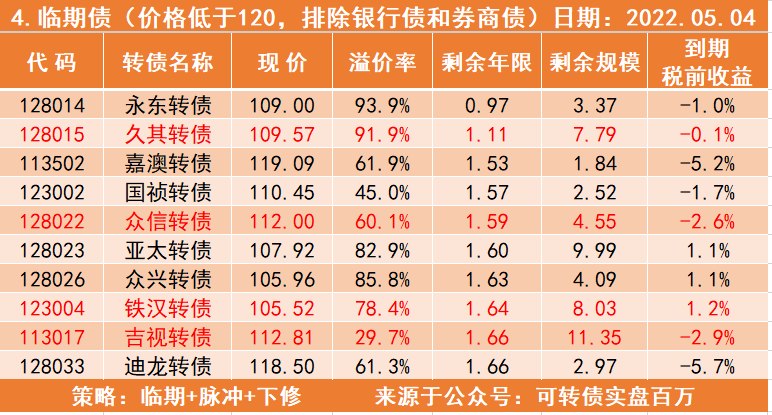

4.临期债,剩余期限小于2年,价格小于120,按照剩余年限排序。

上期的迪龙,前几天爆发了一下。本期猜三个:嘉澳、吉视和众信。

临期债最近聊的太多了,今晚上就不再细聊了,我标红的这几个,升到120是底线。其中,久其上个月刚吃过一波了。其他的耐心等待。

今晚就聊这么多吧,明天终于又开市了,干起来!

以上仅为个人操作策略,不构成投资建议。

赞同来自: 奕哥 、御风飞翔V 、邻居家的龙猫 、jisabao 、marry 、 、 、 、 、 、 、更多 »

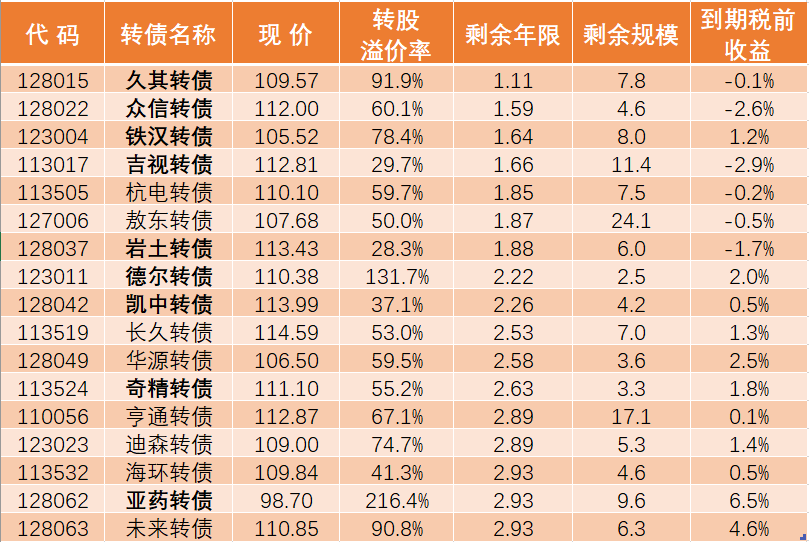

今晚主要盘点部分低价3年临期债,加粗的是我目前持有的。

我全部都看了一眼,感觉都不错,越看越喜欢。

它们2022年一季度的业绩情况:

1.久其转债:2022年一季度营收增长55%,净利润增长40%,亏2489万。

2.众信转债:2022年一季度营收下降30%,净利润增长23%,亏5600万。

3.铁汉转债:2022年一季度营收增长6.34%,净利润增长16%,亏1.2亿。

4.吉视转债:2022年一季度营收下降-0.67%,净利润下降38%,赚1193万。

5.杭电转债:2022年一季度营收增长32%,净利润增长25%,赚2559万。

6.敖东转债:2022年一季度营收增长21%,净利润下降84%,赚5900万。

7.岩土转债:2022年一季度营收下降55%,净利润下降138%,亏1600万。

8.德尔转债:2022年一季度营收下降7%,净利润下降86%,赚347万。

9.凯中转债:2022年一季度营收增长10%,净利润下降4%,赚2000万。

10.长久转债:2022年一季度营收下降13%,净利润下降99%,赚39万。

11.华源转债:2022年一季度营收增长9%,净利润下降42%,赚了320万。

12.奇精转债:2022年一季度营收下降9%,净利润增长7,赚2187万。

13.亨通转债:2022年一季度营收增长34%,净利润增长30%,赚3.44亿。

14.迪森转债:2022年一季度营收下降32%,净利润下降59%,赚260万。

15.海环转债:2022年一季度营收增长32%,净利润增长20.9%,赚3980万。

16.亚药转债:2022年一季度营收下降13%,净利润下降20%,亏2887万。

17.未来转债:2022年一季度营收下降14%,净利润下降745%,亏2658万。

双增的只有杭电、亨通和海环,恰好这三个我都没有。这下后面调仓的目标也有了。

临期债的逻辑预期很强,但就是很慢,慢到很多人没耐心等它。对它们多一点耐心,将会满意的收获。

今晚就写这么多,我对它们充满信心!

以上仅为个人操作策略,不构成投资建议。

赞同来自: vanilla7 、wuseqi 、小梦媛 、dywdzy 、大象001 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

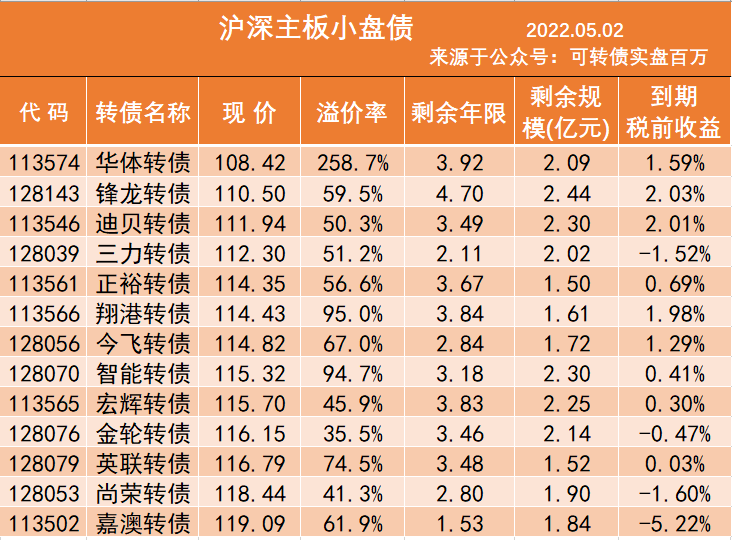

昨晚在盘点了创业板小盘债之后,今晚必然要盘点沪市主板和深市主板的债,因为这两个板块小盘债的爆发力要差一些,所以把规模缩小到2.5亿之内,价格压在120以内。

其中前阶段起飞过的有智能转债和英联转债,价格都很美丽。

挨个来看它们一季度业绩。

1.华体转债:正股是做照明路灯,2022年一季度营收下降50%,净利润下降129%,亏698万。第三梯队

2.锋龙转债:正股是新能源汽车概念,2022年一季度营收增长2.6%,净利润下降39%,赚了1650万。第二梯队

3.迪贝转债:正股做压缩电机,家用电器概念板块。2022年一季度营收增长12%,净利润下降32%,赚了1212万。第二梯队。

4.三力转债:正股是做非轮胎橡胶制品,2022年一季度营收同比下降1.15%,净利润下降169%,亏了541万。第三梯队。

5.正裕转债:正股做汽车零部件。2022年一季度营收增长9%,净利润下降79%,赚了1000万。第二梯队。正股4,29号涨停。

6.翔港转债:正股做印刷品包装,2022年一季度营收增长16%,净利润增长135%。赚了169万。第一梯队。

7.今飞转债:正股是新能源汽车零部件概念。2022年一季度营收增长5.4%,净利润增长5.5%,赚了1700万。第一梯队。

8.智能转债:正股是做各类工业阀门的,2022年一季度营收增长5.8*,净利润增长14.5%,赚了1019万。第一梯队。

9.宏辉转债:正股是卖水果蔬菜的。2022年一季度营收增长23%,净利润下降18%,赚了1400万。第二梯队。

10.金轮转债:正股是做纺织梳理器不锈钢设备的。2022年一季度营收增长0.42%,净流入下降5%,赚了3600万。第二梯队

11.英联转债:正股是易拉罐开瓶器和包装的,2022年一季度营收增长12%,净利润下降133%,亏了531万。第三梯队。

12.尚荣转债:正股是做医疗器械的,2022年一季度营收下降11%,净利润下降79%,赚了1045万。第三梯队。

13.嘉澳转债:正股是做环保增塑剂的,2022年一季度营收增长62%,净利润增长33%,赚了2800万。第一梯队。

最后划分下:

第一梯队:翔港转债、今飞转债、智能转债、嘉澳转债

第二梯队:锋龙转债、迪贝转债、正裕转债、宏辉转债、金轮转债

第三梯队:华体转债、三力转债、英联转债、尚荣转债

在第一梯队的智能,上周刚起飞过几次。重点关注另外三个债,特别是嘉澳,妖债味道太浓烈了……

上面的13支债,在我仓库里的是翔港、锋龙和英联。等开市后,有机会就往第一梯队靠拢。

就写这么多吧,我感觉这么一分类,把它们的营收都写出来,更清晰明了。这个表再结合着昨天创业板的表一起看,潜力债确实有好几个。

以上仅为个人操作策略,不构成投资建议。

赞同来自: vanilla7 、雪儿o 、lp711023 、自由椰子 、海浪9999 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

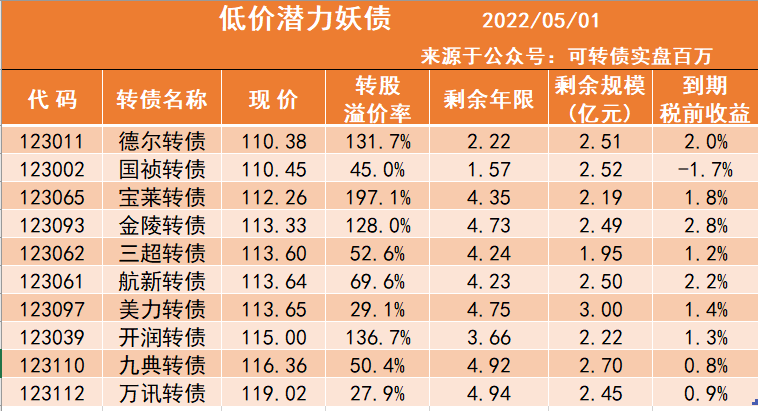

小长假第二天,今天聊点跟可转债相关的。

妖债永远是一个绕不开的话题,我4月份主做的东时,虽然没能成妖,但也从它身上薅了很多的羊毛。大概是散户太多的缘故,游资至今未强拉东时。我判断,等哪天正股涨停了,东时的大爆发也就来了。

现在游资的喜好,是次新小盘债和那些正股能爆发的老妖债,所以顺着这个思路今晚聊聊创业板低价小盘妖债。

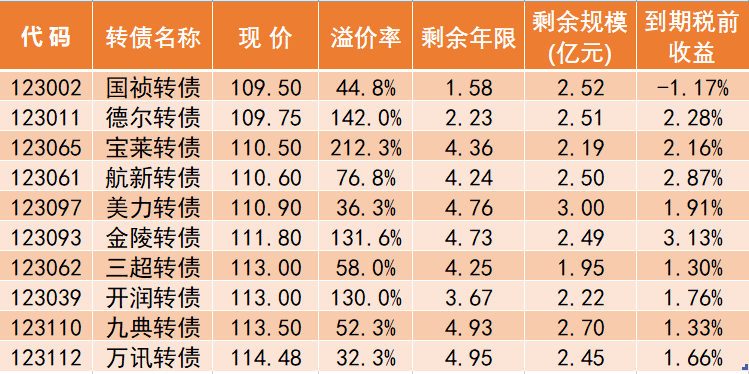

转债规模小于3亿,价格低于120(120-130也有很多高质量债)。

先上图,这是我今晚上刚整理的。

其中,宝莱转债和开润转债,在上周都有过非常抢眼的表现。

得具体分析之。

1.德尔转债。正股主营业务是做汽车零部件的,2022年一季度营收下降7%,净利润下降86%。

2.国祯转债。正股主营业务是做环保(水环境治理服务),这几年业绩连年上升,2022年一季度营收增长9%,净利润下降14%。

3.宝莱转债。正股主营业务是血液产品医疗器械,2022年一季度营收增长20%,净利润下降43%。

4.金陵转债。正股是主营体育器材器械,正股业绩连年增长,2022年一季度营收28%,净利润下降23%。(扣非净利润微降0.8%)。有杭州亚运会预期。

5.三超转债。正股是主营电镀金刚线,2021年亏了7500多万。2022年一季度营收增长20%,但亏了500多万。

6.航新转债。正股主营航空维修及服务,2022年一季度营收增长7%,净利润下降381%,亏1600多万。

7美力转债。正股主营业务汽车零部件,2022年一季度营收增长39%,净利润下降85%。

8.开润转债。正股主营业务包袋旅行箱,2022年一季度营收增长39%,净利润增长2%。

9.九典转债。正股主营业务药品制剂,2022年一季度营收增长67%,净利润增长20%。

10.万讯转债。正股主营业务是仪表仪器,2022年一季度营收增长32%,净利润增长29%。

正股的业绩和概念都盘点完了。按照游资之前拉开润的思路。

第一梯队的债为:开润、九典和万讯。它们的营收和利润双双为正。

第二梯队的债为:国祯、宝莱、金陵和美力。它们营收增长,但净利润下降。

第三梯队为:德尔,营收和净利润双降;三超和航新,营收增长,但净利润为负。

我目前实盘持有德尔、金陵、三超和航新……大部分都排位都靠后,当然,它们的质量也已经反映在价格上了。

在日后的交易中,要选择往更高梯队靠拢……

就写这么多,有问题随时留言。

以上仅为个人操作策略,不构成投资建议。

赞同来自: lmy030812 、钮钴禄茜央娜迪 、hippohippo 、丽丽的最爱 、乐鱼之乐 、 、 、 、 、 、 、 、更多 »

今天A股又是一根大阳线。

还记得本周我说的为国护盘线吗?原本预计2-3个月才能出坑,结果一个周不到,A股就爬上来了。为国护盘策略再一次赢了!

以后再遇到这种机会,使劲往里干就行!

今天盘面的走势大家也都看到了,下午清一色的大涨。我股票+可转债回血6300+……贡献最大的是东财,1450+。唉,之前挨它的毒打最重,现在它回的血最猛。

收盘后我统计了可转债几个数据,分享给大家。

在可转债平均价格和中位数价格方面,这几天都在触底反弹中。而在可转债平均溢价率和中位数溢价率方面,都在下降。依旧符合大盘在下跌行情中,可转债跌的少,溢价率上升,起保护作用;大盘在回暖时,可转债涨的少,溢价率下降,拖了后腿。在目前的价位,可转债的投资价值很大!

今天盘面跌的最猛的,是蓝盾转债,大跌16%。

蓝盾现价136.6,溢价率397.43%,剩余年限2.23年,剩余规模1.002亿,今天换手率280%,其正股今天刚被带星st。

之前连续三年都在亏,而且幅度在扩大,今年一季度又巨亏2.67亿,有退市风险,我感觉比搜特都差……今天正股跌停,有52万手封单。

蓝盾转债现价就不要去参与了,不值得去屎里淘金。虽然是妖债,但由于正股的雷太大,先看正股这波跌停什么时候能结束。

今天涨的多的,还是以思路和城市为代表的次新小盘妖债,感慨一句:长江后浪推前浪,一代新妖换旧妖!

再聊下我自己的操作。

早盘在集合竞价时就将花王转债出了,没想到游资后面竟然往死里拉升,错过了后面的大肉,拍断大腿!

花王持仓成本103,单票利润接近6快,在仓库蹲了58天。还行吧!

接着在126.9,进货凯发,它的逻辑前两天讲过,盘子非常小,又是创业板的债,被游资盯上是迟早的事儿。

在127上方,又薅了9手东时羊毛。这9手的进货成本,有4手是122.6,5手124.6。还是非常nice的!后面计划在125以内再次接回!

在116.4,加仓英联。这个价格,这货被明显低估了……

在109.7,进货众信。逻辑昨晚上讲过。有下修历史,缺钱。

其他方面就没有操作了,流出来部分现金,准备再次接东时。

本周出货汇总:薅羊毛东时25手(周一16手,周五9手),出货花王5手。

还不错,算下来出货部分赚的差价有1200多!

更新下持仓。

股票:东方财富、五粮液、光大银行

ETF:科创50ETF、证券ETF、A50ETF

可转债:

小盘债:东时转债、德尔转债、锋龙转债、翔港转债、三超转债、海波转债、英联转债、金陵转债、航新转债、凯发转债、维格转债

低价债:亚药转债、城地转债、正邦转债、搜特转债、科华转债

临期债:铁汉转债、凯中转债、岩土转债、吉视转债、奇精转债、贵广转债、久其转债、众信转债

近似双低债:鸿达转债、搜特转债

最近几天连续加仓,现在总仓位32万多。

就写这么多吧,有问题随时留言!

以上仅为个人操作策略,不构成投资建议!

2022.04.28:接盘了点亚药!久其转债,账上货币资金仅有4.4亿,但转债规模还有7.8亿。提一句,久其看审计报告附注,交易性金融资产3.3亿,主要是理财和应收债券,相当于现金,所以合计是7.7亿元,差不多持平

今天行情波澜不惊,就不复述了,直接上重点内容。

首先是股票交易过户费降了,由千分之0.02降到千分之0.01。

虽然属于蚊子腿的肉,但起码救市态度是有了。如果后面继续跌,是不是能降低点印花税?千分之一可是个大头啊!

其次,博世转债和迪森转债都拟下修了。

今晚就主要说说博士。

博世转债现价107,溢价率115%,剩余规模4.3亿,剩余年限2.19亿,货币资金12...

赞同来自: Stars 、亩产3万6千斤 、阿宽20211019 、曹樊12 、Judymay 、 、 、 、 、 、更多 »

今天行情波澜不惊,就不复述了,直接上重点内容。

首先是股票交易过户费降了,由千分之0.02降到千分之0.01。

虽然属于蚊子腿的肉,但起码救市态度是有了。如果后面继续跌,是不是能降低点印花税?千分之一可是个大头啊!

其次,博世转债和迪森转债都拟下修了。

今晚就主要说说博士。

博世转债现价107,溢价率115%,剩余规模4.3亿,剩余年限2.19亿,货币资金12.6亿,之前有过下修一次的历史,有下修限制(下修后的价格不能低于每股净资产)。

此番终于下修,非常不容易。博世科现价5.6,每股净资产4.96,应该会下修到底。 但是按照现在都市场行情,估计肉比较少。在里面的可以出来也可以等到正式下修确定后再出来,不在里面的就不要追了。

总之,博世转债的态度是非常好的!

对于这种三年内临期债,我之前最看重的两点:一是货币资金<转债余额,这能证明公司缺钱。二是有下修历史,证明公司不想还钱的态度。

我在之前做的临期三年可转债评分表里,博世转债是3分,有利项分别是:有下修历史、到期收益率为正、有下修空间;迪森转债也是3分,有利项分别是:转债余额大于货币资金、到期收益率为正、有下修空间。

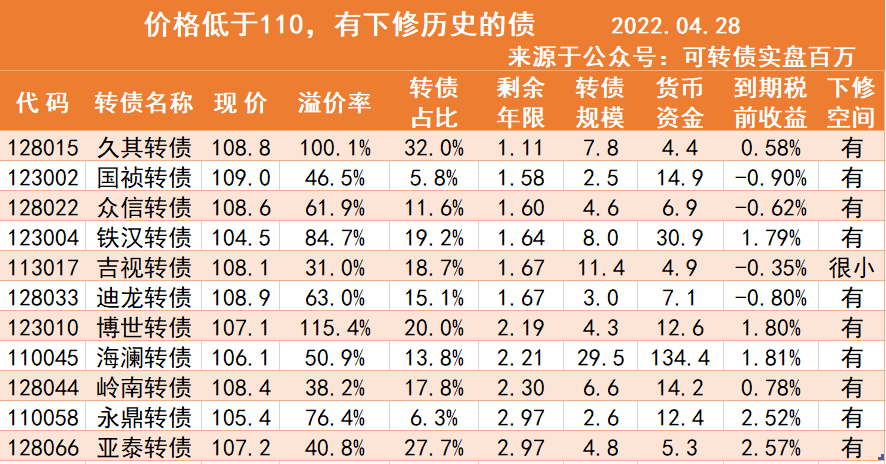

所以,我趁热打铁,将价格在110以内,有下修历史的债再次整理出来了。

总共11个,一眼望上去,质量都不错。

重点关注那些货币资金小于转债余额的债。

久其转债,账上货币资金仅有4.4亿,但转债规模还有7.8亿,到期还钱压力非常巨大!它不想还钱是明牌,但大股东又太抠搜,上次不舍得下修到底。唉,真害怕它走了海印的覆辙!

吉视转债,有下修不能到每股净资产之下的限制。它账上货币资金4.9亿,而转债余额11.4亿,压力也很大,但它现在的转股价是2.23,每股净资产是2.14,

下修空间几乎被锁死了,即使再次下修,下修转股价到2.14,那按照现在108.1的价格,依旧有25.7%的溢价率。从这个角度看,博弈吉视正股,能获取更高收益。在2月到3月那段时间我主做了海印股份,就是这个思路。但问题是现在大行情不好,万一吉视传媒再嗝屁了,真就血本无归了。转债虽然收益能小于正股,但风险也比正股小很多。

亚泰转债,价格和到期税前收益率都很合适,适合摊饼,到最后肯定会赚。

其他的债也都是好债,特别是一些盘子小的,比如国祯、众信和永鼎!

特别是众信,等着国庆节前一两个月,可能再度炒起来!

……

对了,今天我还接了一点都亚药,逻辑是亚药还剩不到1年就回售了,97的价格,加上新换了大股东。如果不下修的话,拿到回售最起码每张挣3块;如果下修,也能挣这个价。总之11个月以后,只要正股不退市,就稳挣3块。

缺点也很明显,历史问题严重,评级仅有B,之前一度是违约热门人选,所以不受待见。

但我想既然宁波富邦已经入驻了,怎么滴也能拿出点诚意来,最近一年下修的可能性不小。如果再跌,我还会再加点饼。

注意,这种危险的债,仅适合摊饼,不适合重仓!

今晚内容上就写这么多哈,欢迎随时交流。

以上仅为个人操作策略,不构成投资建议!

在国内大概也是这样,不过一般都破产重整,大家商量着来,操作空间很大。跟债权一样打折,或者下修都有可能,不过下修估计都投票反对了。

赞同来自: vanilla7 、lmy030812 、理财孙女士 、LIAsheng205 、仓又加错007 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天A股这等程度的大阳线,很明显是大资金进场了。沪指能不能回到3200左右那个平台还不好说,但最起码是止住了暴跌的颓势。

各大指数由于之前跌的太狠了,今天策马狂奔往上蹿。而中证转债指数呢,微涨1.26%表示尊敬。毕竟前几天跌的时候你比人家少,涨的时候你也不能要求太多。对此正我已经很知足了,今天账面盈利3000出头,也就是1%的利润,略输于可转债指数。这个时候你得这么想,只要大盘不崩,手中的这些可转债迟早得脉冲出去。时间而已!

可转债今天盘面上涨的最猛的,还是那些次新小盘妖债。如果有想参与的,捡着123开头且价格低的来,它们的近似流通规模,我一直在关注和整理,今天再放出来,供大家参考。总之是123开头+低价+流通规模小。潜伏可以,但千万不能追高!

……

聊聊股友们比较关心的几个债。

先说下搜特转债

今天上午搜特转债一度跌破90块钱,这不是最惊险的。最惊险的是正股搜于特,股价直接跌到了1.12,眼看着半只脚要踩进1元退市的门槛里了。

一元退市制度的意思是公司股票价格出现连续20个交易日每日收盘价均低于1元的,其股票将终止上市。

还好今天大盘给力,将搜特拉了回来。

有不少读者问万一正股搜于特退市了,那搜特转债怎么办?会不会违约?

因为没有先例可以参考,所以我只能说一下个人的判断。

一种情况是公司退市后没破产,可转债亦停止交易,变成纯债,公司按照协议定期付息,到最后两年回购。

另一种是公司退市后破产了,可转债持有者就变成了债权人,清偿顺序是:

(一)破产人所欠职工的工资和医疗、伤残补助、抚恤费用;基本养老保险、基本医疗保险费用以及职工的补偿金;(二)破产人欠缴的社会保险费用和破产人所欠税款;(三)普通破产债权。(四)劣后级债权。

可转债是劣后级债券,清偿顺序在普通公司债后面,在股权前面。

破产后万一还没清偿到你就没钱了,那可真就违约了……

敢不敢火中取栗屎里淘金,大家根据自己的情况具体判断。新手的话绝对不要参与!

再者,搜特在3月1号搞了个破产重整意向协议,但快俩月过去了,再无下文。

现在搜特的情况非常危险,如果二股东再不出手相救的话,搜特基本就凉了。

……

再说一下贵广转债。

这个是明牌,贵广网络以及连续两年亏损了,重组的预期一直在炒作,最大的噱头是习酒借壳,老调重谈了多次。最终能不能成不重要,只要有炒作就够了。鉴于此,我肯定得好好拿着,它的确定性比吉视还强!今天贵广网络反弹了5%,要是明天能来炒作的,转债有望出坑。

……

有股友说东时已经被我们众多散户给埋伏了,游资不愿意来拉。

这确实,但话也不能说绝对了。包括这个月在内的之前连续多个月,东时都有冲高到130以上的时候,接下来五六七三个月,我相信还会有至少2次。

所以,重点不在于东时能不能上140、150、160,只要它有稳定的波动,就是好标的。

这不,今天我又在122.6,潜伏进5手,现在总持仓49手。

放心,咱又不是林园那种大佬儿,游资不会在乎咱这仨瓜俩枣的,所以有羊毛时咱们得使劲薅!

就写这么多吧,有问题的债随时留言,我帮大家掌掌眼。

以上仅为个人操作策略,不构成投资建议。

赞同来自: 股市道路漫远长 、我要开宝箱cc 、碧水春 、freetstar89 、lshwu 、 、 、 、更多 »

昨天沪指跌破3000点时,市场一片哀嚎。今天再度跌破2900,喊痛的声音明显少了许多,很多人已经处于亏麻了的状态。我这两天潜伏在各大论坛中看帖子,昨天收盘后有少部分人割肉清仓,今天收盘后,又有少部分人割肉清仓。而且更有少部分人表示,已经亏到崩溃边缘了。

大胆的假设,如果沪指在五一前再跌破2800,清仓割肉删软件的人肯定更多,市场的交易量会逐步降下来,进入缩量下跌状态,这是一个好现象啊!

收盘后我又翻看了沪指在2020年3月2646点到2020年6月2950点那段蛰伏期的数据,沪指的成交额也就在2000亿-3000亿之间。沪指今天成交额3650亿,而前几个交易日基本稳定在4000亿左右。从这个角度看,市场还没割肉到位。等哪天成交额在3000亿以下了,并且持续一两个月,那差不多就该酝酿反攻了。不着急,满满磨吧!

为此,我的应对是,将之前买的一些理财产品,分批赎回了不少,准备继续加。如果这个时候再瞪不起眼来,难不成等着反弹到3200以上再加吗?绝不可能!

今天行情走成这样,我再给大家说一些激励的话,感觉用处不大,只能用实际的加仓行动来表明我的决心。这不,今天又加仓了6手东时……我个人的策略,在127以内接的,拿到129以上买。在125以内接的,拿到127以上卖。日后在123以内接的,也在127以上卖,以此类推。总之在127以上是绝不买,在127以下也基本不卖。

等仓位加满后,我准备再出几个流动性差的债,挪到东时上来。0.98亿的盘子在这摆着,市场行情这么差,游资肯定会炒作妖债,东时极大概率能跟着喝口汤!这就是底气!

同时还得关注一些被杀过头的债,比如昨天说的那俩。

另外,小盘低价妖债的抗跌属性比其他债强多了,可以在熊市中配置起来做T。

市场方面,我给大家上几个图。

今天收盘后,可转债平均价格微跌、但再次创年内新低。而可转债平均溢价率又继续创历史新高,呈75°角往上扬。这保护垫的作用太强大!

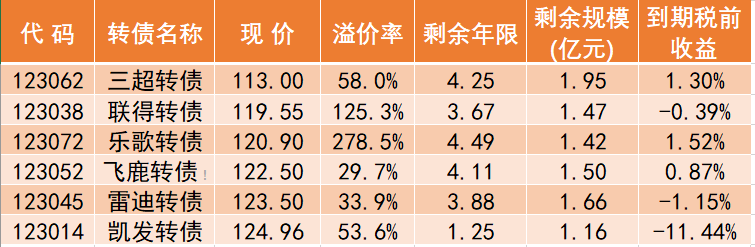

下面是盘子在3个亿以内,创业板低价小盘债前10名。

很多债的价格非常美丽!

另一个重要的数据是剩余规模在2亿以内创业板的低价债。其中最后一名,就是我提到的凯发。

这里面也有很多美丽的债!特别是像飞鹿、三超、雷迪这样的,本身盘子小,溢价率又不是高的离谱。

今天的内容就写这么多吧,有问题及时留言,我陪大家一起熬过难关!

以上仅为个人操作策略,不构成投资建议!

赞同来自: 股市道路漫远长 、快易通 、大魏忠臣毌丘俭 、亩产3万6千斤 、乐鱼之乐 、 、更多 »

今天实在太惨了,沪指毫无抵抗的戳破3000点心理关卡,两市超过4600家下跌,超过1800家跌幅超9%,超700家跌停,仅148家上涨。

但要从成交额来看,今天两市近9000亿,离缩量下跌还有很大的距离。

要我说,在3月16号的那次暴跌中就不应该救市,应该直接破掉3000点,不破不立。只有在熊市中更多人割肉,成交量下降,所有人都亏麻了,A股才能迎来复苏。

下面说重点。

记得在2年多前我刚写公众号的时候,将沪指月线图中的120线定为为国护盘线,在此线之下我绝对不减仓。后来沪指的走势大家也都看到了。

现在兜兜转转两年过去了,沪指又跌到2928,破了2935的为国护盘线。

是时候再次将这张图祭出了。

大家看图中剪头位置,2020年那次沪指是在月120线以下蹲了3个月,2018年那次是蹲了7个月,2016年那次是蹲了3个月。那这次会是多长时间?真到2012年-2014年那段煎熬期,也不是不可能。所以大家需要做好心理准备。

横的时间越长,在竖的方向上起来的概率就越大,要相信国运!

这次能破此线,我还是非常兴奋的,又到了我有闲w就进货的模式了。

其实今天可转债市场的表现还算可以,上午凭借着东时转债,我一度盈利不少钱。可惜下午崩了。

现在可转债平均溢价率已经达到惊人的62.42%……看起来太高了是不是?

其实对于低价债来说影响并不是很大,它们个体的溢价率无非是从60%升到70%,从80%升到90%,绝大部分最后都得靠下修解决问题,极少能有靠正股自身暴涨的。

而且在漫漫熊市中,股市机会寥寥,任何板块向上的动能都不足,游资对于小盘妖债的倾向性会更大,所以在这个时候,可以配置一些逻辑强价格低的小盘债。

盘后经过再三研究,我暂时确定了自己在熊市中的三个目标,是的,只有三个目标。分别是东时、凯发和金农。

东时大家就太熟悉了,我最近一直在它身上薅羊毛,今天又是T了16手,文末等详细聊聊。

凯发简单说几句,主要看重它价格低,现价128.44,剩余规模小,仅1.16亿,溢价率也不算高的离谱,又是创业板的债。能让人高看几眼。

金农主要看重它是小盘猪肉债,1.46亿的规模,不到40%的溢价率。等猪肉风再挂起来,肯定又得起飞。但它现价134,稍微高一些。

到目前为止,我主做的还是东时,上述两债,等日后几天有空间了,价格也合适了,就搞搞,否则的话就一直专注于东时。

最后聊聊今天操作。

上午在129卖了6手东时,下午在132又卖了10手东时,虽然不是卖在最高点,但也有效的降低了成本。

下午又在127以内将16手悉数接回。

另外我在上午还接盘了5手维格转债,毫无意外的被埋了……

我目前持仓东时38手,后面肯定是越跌越买,越涨越卖,最后保留十几手冲击150。策略看似简单,实际上行之有效。手中其他债,我目前只能躺平了,用时间来换空间,反正拿到最后也不会亏钱。这就是最大的底气!

就写这么多吧,在暴跌行情中,切勿自乱阵脚!

稳住,我们能赢!

以上仅为个人操作策略,不构成投资建议!

赞同来自: 碧水春 、hanbing0356 、等的就是尔 、七爷七哥333 、jisabao 、 、 、更多 »

今晚按照计划是应该更新临期3年债数据,但是由于手头临时有一个文件写到晚上九点半还没写完,于是,就将今天上午整理的创业板低价小盘债数据放上来。供大家参考。

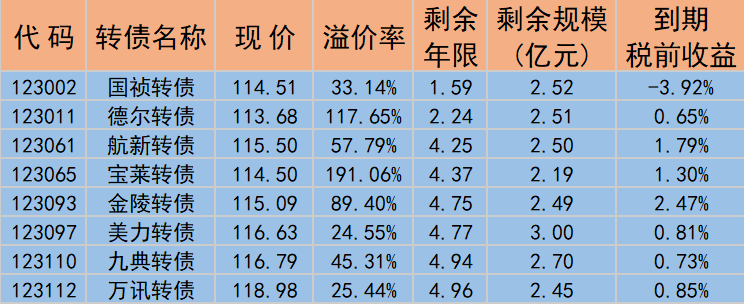

上面的这八大债,都是123开头创业板的老债,价格都低于120,剩余规模都在3亿以内。其中,德尔、航新、金陵是我现在持有的。

为何只整理了创业板数据,从前两天妖债的爆发行情中,几个典型的例子,乐歌、智能、开润和雷迪都是123开头的。之前我提过来好多次的创业板优先,就是这个道理。

逻辑是创业板的正股可以向上20cm,带动转债向上的动能更足,于是游资偏爱炒作。有读者问过,为何不选科创板?因为科创部的门槛高,限制了大部分散户,所以科创板人气不行,没有足够的散户去接盘,所以游资亦不喜科创板的债。

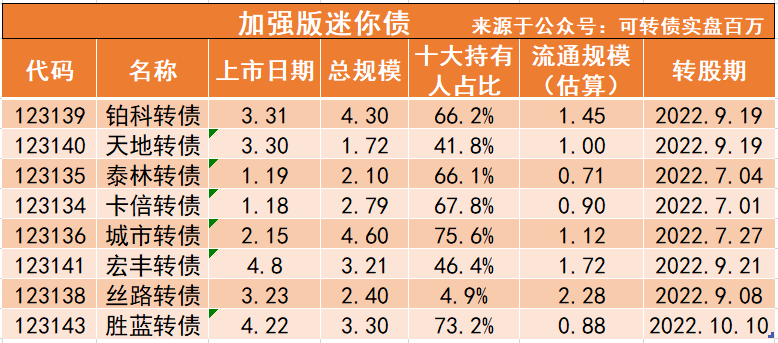

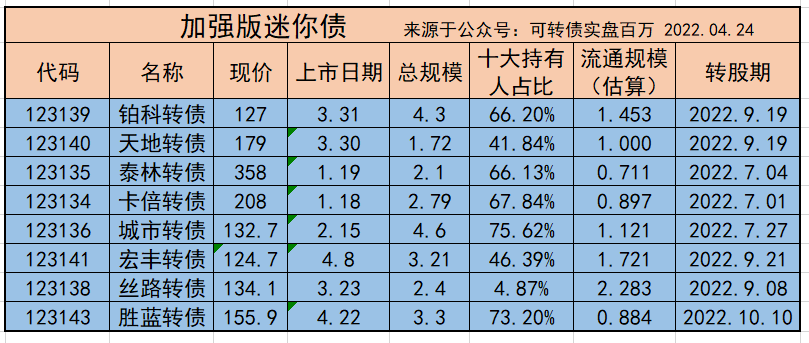

另外次新小盘妖债的数据我也整理出来了,同样,我只整理了创业板,原因如上。注意,流通规模是估算的,不精准。

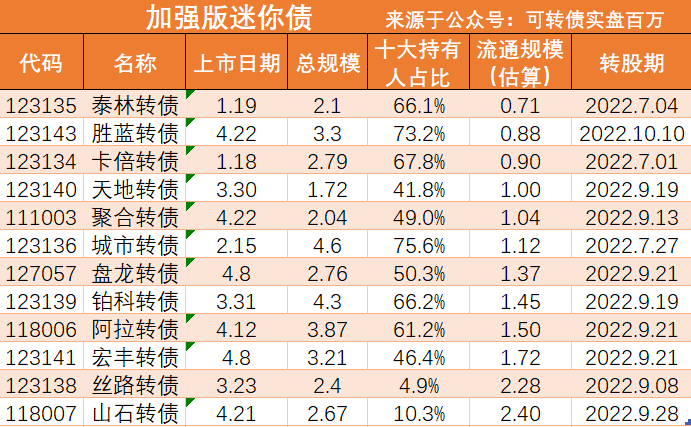

因为咱们都不是职业投资者和短线老手,这里就重点关注价格在130以内的几个债,安全性能高一些。比如铂科、宏丰和丝路。流通规模越小的,给的关注度应该越高。另外,价格在132的城市也要时刻关注,它的活跃度也非常高。

今晚的篇幅较短,但内容不少。

就写这么多吧,我还得继续熬夜赶材料……

以上仅为个人操作策略,不构成投资建议!

赞同来自: 亩产3万6千斤 、Judymay 、阿拉丁9527 、碧水春 、快易通 、 、 、 、 、 、 、更多 »

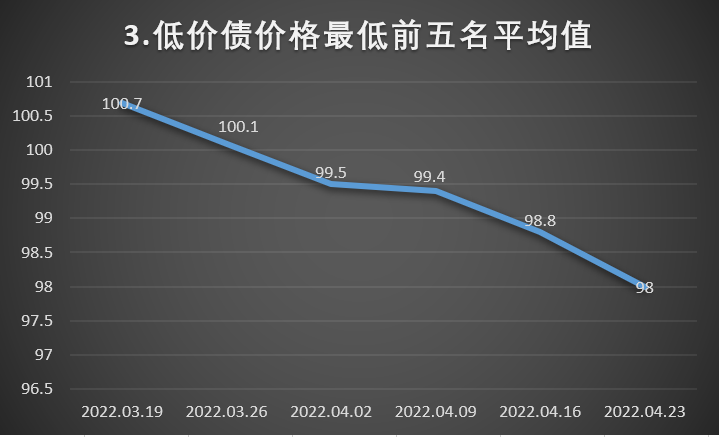

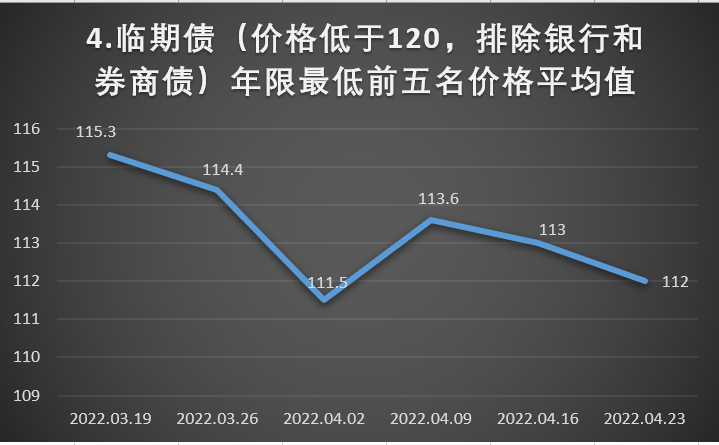

最近关注此策略的朋友越来越多,之前有许多人问此策略怎么还不见效。这不,本周就是此策略大放异彩的一周,先回顾本周的精彩表现再展望下周的期待!

注意:①此策略的特点就是在尽可能保本的基础上,靠“苟到下修“和“转债脉冲”来博取收益,适合没时间盯盘的投资者、例如上班族。对于职业投资者和短线玩家来说,此种策略太慢了,不适合。

②红色为我实盘持有的。

1.小盘债。剩余规模小于3亿。按照价格排序取前十只。

上周在榜单中的起步转债价格104.8,本周最高冲到116.7了;开润转债上周111.5,本周最高冲到148.6。智能转债上周112,本周最高冲到173.8;宝莱转债上周112,本周最高冲到119.8。这威力猛不猛?

再看看它们最低五支的价格走势。

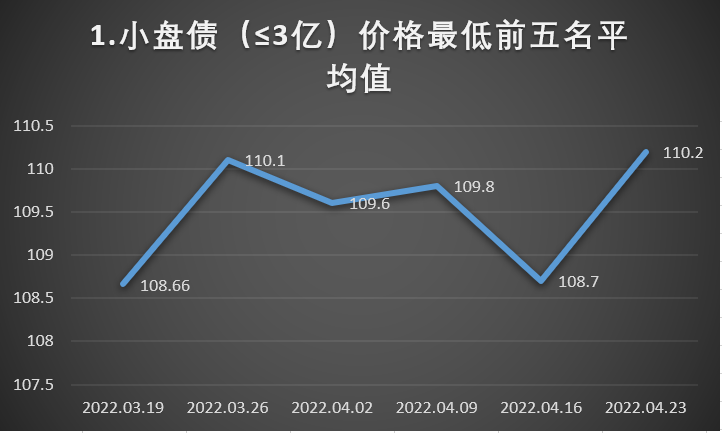

本周最低价格前五名的平均价,一跃创最近6周新高,逆市前行!这就是小盘债脉冲的威力!

2.迷你债。剩余规模小于2亿,按照价格取前10只。

迷你债更是如此,脉冲小的就不说了,像春秋转债上周117.2,本周122.2;联得转债上周119.3,本周最高127.7;英联转债上周118.3,本周最高124.7;乐歌转债上周120.5,本周最高147.9,东时转债上周123.3,本周最高133.2。

丰收的一周啊!

再来看价格走势。

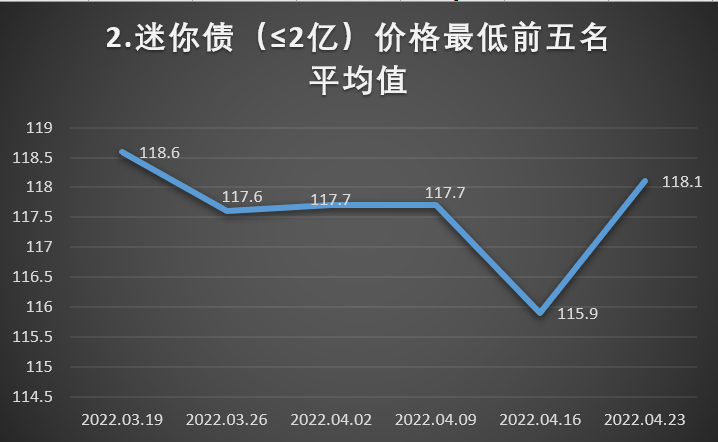

又是无惧市场下跌,最低前五名的平均值直接给拉了2.2。

本周继续重点关注尚荣,因为其溢价率在这里面是最低的,涨幅能跟得上正股。

3.低价债,按照价格取前10只。

低价债就不太行了,像正邦,即使宣布了拟下修,但由于没出下修价格,依旧没太大起色。

再加上科华的内讧,最低前五名债的平均价本周还在跌,现在市场的趋势就是这样,只能等下修了,其他没有好办法。

4.临期债,剩余期限小于2年,价格小于120,按照剩余年限排序。

临期债的日子也过的一般,但它们的特点决定了时间越久,它们强赎的预期越高。不过,判断转债能否强赎,还要考虑公司的具体情况。

这里需要注意,转债强赎不强赎并不重要,重要的价格有站上强赎线的时候。

这是价格趋势,也不怎么样。但行情往往会出人意料!

总体来看,本周是小盘债(迷你债)策略大获成功的一周。可随着游资的退潮,此些债肯定有逐步降价的趋势,这里需要防范,切不可在高位进去接盘。反倒是临期债,可以多考虑考虑。

低价临期3年内的债,我本周吃了两波长久、一波孚日和一波久其。下周具体会怎么样,我盲猜一个贵广……

就写这么多,有好的建议评论区留言一起讨论交流。

以上仅为个人操作策略,不构成投资建议。

赞同来自: 碧水春 、素素Kelly 、moon8816 、评级上调 、sg0511 、 、 、 、 、 、 、 、 、更多 »

今天沪指终是止住了颓势,但创业板、中证1000和国证2000等指数还在继续杀跌。不管怎么说,总算有一个先止血的。

现在市场上最缺的,就是信心。

还好,可转债这边的信心倒是挺足,今天国证2000跌了1.44%,而中证转债则涨了0.05%。由于溢价率的保护,加之游资最近的炒作,可转债目前已经脱离了国证2000的束缚,在独立行情上越走越远。

坏处就是,当国证2000等指数回暖时,由于过高的溢价率,可转债涨幅可能会不及正股。

通俗来说,可转债跌的比正股慢,涨的也比正股慢。

在此背景下,不断的做T是非常好的选择。

今天我的操作就是这样。

1.总共T了6手东时,单张利润2.5左右,目前持仓38手。最近三天都是如此,我最多持仓43手还是44手……

这一阶段的操作就是,出东时,接东时;出东时,接东时;再出东时,再接东时……往复循环。

2.华体转债5手全出了,持仓大概2周,挣了13.78元……其实不想出的,但为了更好的接东时,只能忍痛割爱了。

3.将孚日转债5手全出了,持仓26天,单票利润6块多,感觉挺nice!

4.接了航新转债5手,成本115.5。正股为军工题材,板块处于低估值区间。业绩嘛,只能尴尬的呵呵两声,一季度报也是拉跨。但军工股的特点就是受情绪面影响大!现在潜伏进来,最起码120才能走……

5.在115.8接了5手贵广,然后就被埋了,到收盘时,单票浮亏3块钱……

不过这也问题不大,简单聊一下它。

先看贵广转债的质地,溢价率21%,剩余年限2.87年,规模14.22亿,公司连年亏损……是不想还钱的好标的。

正股贵广网络近期非常活跃,经常性的炒一波重组概念,不管最后重组能不能成,但贵广的股价肯定是要炒的,所以转债的反弹只需要一个炒作契机。如果能跌到110以内,我肯定还会再加仓的。因为到期收益率1%以上,2.6年到期,这没啥好怕的。

之前接盘的岩土、吉视、包括今天接盘的贵广,它们未来的走势会跟今天的孚日一样,小目标120一点问题没有,只需要时间。

我在129接盘的鸿达,加仓后成本125,现价113,其实也没啥大问题,只要不割肉,到最后都能涨回来,只亏时间。

除了这些之外的其他债,那就更没问题了,哪个成熟了就摘哪个,中途还能不断的做T,每天乐呵呵的薅羊毛,多舒服。

这里再多说一句,东时的羊毛真是耐薅啊!

当然,我手中还有一些ETF和股票,这些需要等待的时间就长了……

今天周五,照例更新下持仓:

股票:东方财富、五粮液、光大银行

ETF:科创50ETF、证券ETF、A50ETF

可转债:

小盘债:东时转债、德尔转债、锋龙转债、翔港转债、三超转债、海波转债、英联转债、金陵转债、航新转债

低价债:花王转债、亚药转债、城地转债、正邦转债、搜特转债、科华转债

临期债:铁汉转债、凯中转债、岩土转债、吉视转债、奇精转债、贵广转债、久其转债

双低债:鸿达转债、搜特转债

依旧是低价+小盘+临期的组合。

但最近小盘债陆续出了不少,新进的仓位逐步向临期债转移,总体上是在临期+小盘之间轮动,低价债太熬人,偶尔再买点次新妖债打打野。

出货总纲:高溢价率的债:不下修时,冲高就出;下修时,至少125-130以上出。低溢价率的债:冲高就出。

千万不要被账面亏损多少给吓到了,只要是你130以内的成本,苟到最后,基本都能赢!看不准可以给我留言,我帮你掌掌眼。如果你是130以上的成本,那就不好判断了……

今天市场另一个特点就是次新妖股集体杀跌,所以如果没有玩次新妖债的金刚钻儿,就别去揽这瓷器活,否则就是一碗大大的凉面。

当然,如果你精通此道,次新妖债策略绝对是盈利利器,其他策略无法比拟!

就写这么多,虽然本周A股市场行情不好,但可转债整体还可以,吃肉不少。

以上仅为个人操作策略,不构成投资建议!

赞同来自: vanilla7 、刘江飞 、hanbing0356 、丢失的十年 、在路上sss 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

比惨大会开始……

A股在下午开市后组织过一波反扑,但救市未遂,跌的更多了。

尤其是以中证1000和国证2000为代表的小盘股,-4%,说一句股灾也不过分。

中证转债能好一些,跌幅不到1%……可转债的溢价率又在持续发挥作用!

我感觉是时候给读者们来一波心理按摩了。

这种暴跌的行情,其实容易接受,而且是全范围杀跌,左看右看大家都亏钱,一刀子扎进来总比千刀万剐强,而且可转债的跌幅还小于1%,这么想想,心理能平衡不少,跟那些买股票的比比,其实并亏的不多。

熊市的时候吧,就需要大家一起抱团取暖,相互打气,机会总在绝望中出现。只要能熬死空头,咱们就是胜利者!

每次大跌后,第二天应该都会组织一点反弹,明天如果依旧出现这个规律,重仓的朋友可以减一下,A股照着目前的趋势,如果再不救市的话,悲观点可能跌到2900以内。

反正我是不准备割肉了。理由嘛,之前讲过的为国护盘线,现在的为国护盘线是2936,沪指也就再跌4.64%的距离,再加上可转债溢价率的保护垫,我认为损失是在自己的可承受范围之内的。

盘后我做了几个数据,感觉有一定的参考价值。

以上原始数据均来源于集思录。

2022年到目前为止,可转债平均价格呈现逐步降低趋势,平均溢价率则呈现出升高趋势,双低值经过三次大跌后,又升回来了。

这里面机构的固收+产品起了很大作用,它们配置可转债的比例越来越高。大部AAA级可转债都成为了机构重仓债,反正下有保底,上有无限可能。

作为散户,在熊市中绝对可以借鉴机构们的思路,只要手中的债到期收益率为正,并且分散持仓,就能熬过熊市。只亏时间不亏钱。而且还能遇到可转债脉冲和下修,以此来降低成本。

心理按摩就到这里。

写几句今天的操作。

1.今天T了6手东时,单张挣2.5以上,目前总持仓38手。如果明天跌,那还得再加仓。

2.接回了久其,成本112.856。

3.接了两次科华的飞刀,综合成本98。

4.分别接了一点点的搜特、岩土、城地。

5.在126接了海波,被埋……

6.联得顺利出了,在120.3接了5手英联。

综合下来,今天虽然账面浮亏1%以上,但还是通过净出卖赚了一点小钱,能说的过去。

再聊聊市场情况。

由于不确定正邦的下修幅度,今天正邦转债最高只到103.48,收盘101.82,我感觉是低估了,我预计大概是在106左右。明天如果还砸,我会再接一点。

对了,科华这个事儿简单说一说。

科华有个占62%股权的子公司,叫做天隆。天隆的营收和净利润,分别占科华的50%和95%。而现在天隆的管理层,不配合审计,导致科华出现退市危机。

这场内斗源于4年前,2018年科华收购天隆62%的股权,花费5.54亿。

剩余28%的股权,按照9亿或者2020年扣非净利润的25倍的28%、取高者收购。

但2020年疫情爆发后,天隆的业绩暴增,2020年扣非净利润为11.06亿。那科华要付出的资金是105亿……这可要了科华的老命,双方开始了官司缠斗。

科华转债规模7.7亿,我的判断是,科华账上的财务数据,都是天隆贡献的。如果二者最终没能协调一致,科华因此退市,那这7亿对科华来说可不是一个小数目。但科华生物的大股东是格力地产,格力地产背后又是珠海国资。这棵树还是很大的。

假设公司真退市了,咱们普通人50万以内还能获得个刚兑,即100+当期利息。

科华也是公募基金重仓债,既然出了退市的风险,机构们肯定会因风控被动减仓。我感觉今天的这波跌幅没到底。当然,如果能击穿90,我肯定还会再继续加仓。

最后再写一下我关注的重点债:东时

只要敢跌,我就敢加。逢高就做T!其他的债就锁仓来度过这段低潮,耐心等待时机。像岩土,吉视,久其等这些,我的小目标都是120,时间问题而已。

就写这么多。

以上仅为个人操作策略,不构成投资建议!

赞同来自: 奕哥 、遥远的北极星 、碧水春 、汨罗 、不知子 、 、 、 、 、 、更多 »

激情澎湃的一天!

今天早上集合竞价的时候我看可转债行情,突然发现久其转债竟然大涨10%。我原以为又是一些股友的恶作剧,没想到当我9点25再看,还是这个价……瞬间意识到一个问题,大行情来了。

在卖掉久其转债后,我赶紧发微信打电话通知股友和我身边的朋友,一同操作之后,他们也都顺利吃到了久其转债的大肉。

然后就是大家熟知的剧情了,次新小盘债涨跌不一,老妖债智能爆发,东时冲高未遂。

上午我几乎没闲着,都在盯盘,一顿操作,除了漏掉的联得,其余脉冲债都出了。首先是东时出了7手(还剩36手),英联全出了,众兴全出了,正裕全出了,三超出了一部分,锋龙出了一部分。以上的债都是持有了几个周。

昨天刚建仓的长久,也在下午一开盘就顺利出了,然后接了6手岩土。期间我还在125.4接了2手东时,在128又顺利出去了……非常精髓的小操作。够今天的菜钱了。

当然,也有昏头的操作,在118接了3手鸿达,总数凑够10手……没想到收盘跌到了116.5。唉,不管它了……反正到期收益率为正,苟到最后还是会赢!

我自己的操作说完了,鉴于今天这么多操作,就更新下持仓。

股票:东方财富、五粮液、光大银行

ETF:科创50ETF、证券ETF、A50ETF

可转债:

小盘债:东时转债、德尔转债、锋龙转债、翔港转债、三超转债、联得转债、金陵转债、华体转债

低价债:花王转债、亚药转债、城地转债、正邦转债、搜特转债

临期债:铁汉转债、凯中转债、岩土转债、吉视转债、奇精转债

进攻债:鸿达转债

双低债:孚日转债、(搜特转债)

经此一役,小盘债脉冲出去了很多,而临期债增加了俩。

目前空出了不少仓位,有几个候选标的,择机而进。

正裕、众兴、英联、乐歌、今飞、瀛通、海波、航新等,如果它们能跌到启动前的位置,那肯定得接回来。

不要怀疑行情过后的踩踏,今天有几个次新小盘债跌的可惨了……丝路-16%、城市-14%、天地-18%。如果你在昨天没吃到肉,今天有追高了,那基本就凉凉的一碗大面进嘴了……

而且,今天市场行情很差,如果不玩可转债的话,那绝对得关灯吃面。

就是在这种情形下,可转债等权指数仅跌了0.41%,而市场平均溢价率又创出历史新高——50.99%。

所以,千万要警惕妖债行情过后的补跌,再老生常谈一次,高溢价率+高价债,将会是挨捶的主要对象!

再来关注几个市场行情

1.正邦转债:公司拟向下修正转股价。

终于等到你,还好我们没放弃!

实际上正邦科技是非常不愿意下修的。

我来给大家复盘下正邦下修的历程。

在3月16号的时候,正邦发了一个减资公告。随后几天可转债价格就在100上下晃动。

根据公司法第177条 (附件五) :公司需要减少注册资本时,必须编制资产负债表及财产清单。公司应当自作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上公告。债权人自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。

可转债也是债券的一种,所以可转债持有者有权向正邦科技发起回售,回售价格是100元+当期利息。

这里要非常感谢集思录网友ID 唐001,他为大家组织整理了回售材料,众多网友一起参与,为正邦回售做努力。

起初正版科技是非常不愿意下修转股价的,害怕稀释股权。但随着要求回售的声音和力度越来越大,公司顶不住巨额的回售压力,最终还是选择下修转股价了。

可以说,这是一场债民的胜利!

当然,期间出现了一些不同的声音,说此种行为是起哄恶心。

我想说的是,公司有选择不下修转股价的权利,我们也有权要求公司因减资提前清偿债券的权利,这是对等的。在规则内各自行使权利都没问题,千万别当精神大股东!

正邦明天吃肉,恭喜坚持到朋友!

2.赛伍转债下修转股价

转股价格自2022年4月22日起由人民币32.90元/股调整为人民币19.20元/股。

赛伍技术股价17.59,这波下修明显没到底。

我算了一下,按照今天收盘价,现在赛伍转债的溢价率为30%,远远没到底。

所有事情要联系起来看,赛伍转债马上进入转股期,持股5%以上股东的债也要解禁了……

没下修之前,123%的溢价率,119的价格根本顶不住。下修之后,赛吾的溢价率合理了不少,大股东也方便日后出货。所以,你懂的……

在大股东没减持可转债之前,最好别接盘。

……

就写这么多吧,今天特别开心,玩低价可转债不要害怕慢,行情总会到来!

以上仅为个人策略,不构成投资建议!

赞同来自: harry2112 、碧水春 、烟花1001 、沉默的蜗牛 、大象001 、 、 、 、更多 »

长时间游资没有这么搞事情了,我印象中妖上次债这么大规模的集体爆发,还要追溯到2020年10月份和11月份。

现在我们耳熟能详的几个老妖债,比如英联当时冲高到300,三超冲高到229.8,联得冲高到256.8,东时冲高到228,乐歌冲高到259.8,航新冲高到243,雷迪冲高到269,三力冲高到255,哈尔冲高到206,宝莱冲高到285,智能冲高到360……

当时200这个价格已经成为了妖债鉴定门槛,你冲不上去,你就不算是妖债。后来随着新规定出台,这些债逐渐被游资抛弃,现在价格基本在120左右震荡了。

今年游资改变了打法,主玩次新妖债。今天再看看它们的表现,又是集体狂欢的一天。

今天虽然不及2020年那次凶猛,但也在沉闷的市场行情中,炸出了一朵巨大的水花!

可转债市场有游资的充分参与,这才有魅力。恭喜今天吃大肉的朋友!

再来聊聊市场行情。

本来今天行情不怎么样,但让游资这么一搞,可转债等权指数还大涨了0.91%,可转债平均溢价率已经到了夸张的49.61%,再创历史新高。中位数溢价率也达到了惊人的37.19%。

我感觉溢价率这个指标相对于市场平均价格和中位数价格来说,优先级要稍稍靠后一些。未来如果杀溢价率,无非是三种情况,一是正股涨的比转债多,二是转债跌的比正股多,三是有些公司直接给下修转股价了。

如果出现第一种情况和第三种情况,都好说,只是赚多赚少的问题。怕的是第二种情况——转债跌的比正股多。所以在现在的行情下,为了避免第二种情况的出现,选债时要尽量避免双高债(高现价+高溢价率),还要考虑期到期收益率为正这个重要的心理指标。总体来看问题不大,可防可控。

如果被套了怎么办?

这里以我自身举例。在3月底的时候,我在129接了一饼鸿达,当时考虑到它的溢价率很低,而且3.3亿的小盘子也容易拉升,当时的到期税前收益率为-1%左右。

现在过了20天再看,鸿达跌到了118.4,我单票亏了11块,要割肉吗?

完全没必要,因为此时鸿达的到期税前收益率已经涨到了1.23%。即使我就这么拿着,此饼到最后也亏不了多少钱。这就是能拿到最后的底气。

今天还有股友问我摊多少饼合适,我个人认为是30个左右。再多的话,看不过来……

再聊聊今天操作。

昨天太过于顺风顺水了,今天的盈利就差点意思。

1.下午把昨天刚建仓的海印股份和一手东时出了,两个加起来挣了5块钱……

然后就去接了长久的飞刀。

当时我的心理活动是,长久属于3年的临期债,如果今天正股困境反转不成,转债再跌下去,就将其当成是3年临期债长久持有。没想到正股真没能困境反转,被砸跌停了……

2.今天的另一个操作是,早上在124挂单的乐歌,脉冲脉冲出去了。单票利润不到3块钱,还凑合。

然后我就转手进了锋龙,之前我有5手,现在总共10手。

就聊这么多,以上仅为个人策略,不构成投资建议。

赞同来自: 牧心GG 、碧水春 、冫水云间 、明月几时有 、飞天来宝 、 、更多 »

有股友问昨晚我发的三年临期可转债数据表怎么用。

那先聊聊我的用法,再聊今天的操作和市场行情。

有利项为4的债:久其、铁汉、德尔、凯中、亚药、奇精、维格、亨通。

一共八支,在今天之前我持有的是前5支。

有利项为3的债很多,我重点选择的是货币资金不足以覆盖转债余额的债,即缺钱的公司,也是八支:吉视、杭电、敖东、长久、华源、迪森、海环和未来。在今天之前上述8支我都未持有。

一个策略是从到期收益率高的债里选。

我的策略是,当我有仓位需要进货转债的时候,首选是盘面下跌的债,说白了就是选择低吸。

临期债的特点,就是随着时间的推移,它们的价格会逐步太高。其他债也是这样,只不过临期债更明显。

原因一是公司强赎的预期,二是可转债后三年的利息率要比前三年的大很多,除息后几乎必填权(这里指低价债)。

我想上面表述大家都应该能看懂。

如果不看懂的话,我举个例子。

亚药转债,后三年的利率分别是:第四年1.5%、第五年1.8%、第六年2.0%。到期赎回价115。

亚药现价100,假设未来价格一直不变,第四年除息后,价格成了98.5,第五年除息后,价格成了96.7。如果你在第六年年初买入,亚药到期还钱,那最后一年的润约为18.9%。

还有这等好事?

怎么可能呢!

随着时间的进行,临期债在除息后,债底都在逐步的提高,大家可以翻翻看,两年期的债,到期收益率为正就非常不错了。

以上就是低价临期债很硬的逻辑。

但要注意分散摊饼+耐心!

再聊聊今天的操作。

1.上午瀛通通讯大涨,带动瀛通转债出现脉冲,鉴于它挺高的溢价率,我直接就将它出了,单票利润接近3块钱。以后要是有机会,还会再次接回。

出了瀛通转债后,我将目光瞄向了昨晚写的那些债,当看到长久物流接近打开跌停板时,果断进了长久转债,然后随手在120挂了卖单。下午果然成交了,然后又在118接回,又在120卖出。做了两个波段,单票5块多利润。

另外是进货了奇精转债。

2.今飞转债也出现小幅冲高,我直接卖了,单票2块利润,然后进货了近期非常活跃的吉视转债。

3.尾盘进货了部分海印股份,看到它还能冲一下3.3,我一直对它情有独钟。

4.剩余的一点点资金,又储备了一手东时……

总的来说,今天有点赢麻了大感觉。

本来还想接点海波,没想到它又涨上去了,稍微有点遗憾。

其他方面再没操作。

上午的一顿操作,大的方向是从小盘债向临期债靠拢。

再来聊聊市场行情。

今天可转债市场行情不错,凌钢转债跌幅最大,但也只有2.89%。

盘面上次新小盘妖债又是狂欢的一天,这种短线策略如果能吃透了+有时间操盘,收益绝对可观!

炒债策略没有什么好坏之分,只要能稳定盈利,都是好策略。

华海转债:

公司2021年度实现营业收入66.4亿元,同比增长2.44%。净利润4.87亿,同比下降47.59%,其中扣非净利润5920万元,同比下降92.75%。

公司2022年一季度净利润在1.27亿至 1.5亿之间,与上年同期相比下降约 41%到 50%。

扣非净利润预计在 1.2亿至 1.43亿元之间,与上年同期相比下降约 5% 到 20%。

今年一季度净利润下滑的原因:

①非经常性损益大幅减少,去年同期卖了参股公司的股票有不少收益,本期没有收益;②公司在生物药、新药及仿制药等方面研发投入持续加大。

我大致算了算,去年四季度扣非净利润-1.5亿左右,今年一季度1.27亿到1.5亿,从这个角度看,止住了颓势,加上股价近期已经跌了这么多了,有种利空出尽的感觉。但转债不是我喜欢的类型。

内容就写这么多吧!

以上仅为个人操作策略,不构成投资建议!

京公网安备 11010802031449号

京公网安备 11010802031449号