Edge

Edge Chrome

Chrome Firefox

Firefox

1

赞同来自: 画眉

@易尔奇

转:诉讼打官司,法院都会考虑实际损失是多少。比如买了个新房,订金100万,后来反悔,开发商不退订金,打官司法院通常按照实际损失来判定,让开发商退还100万,哪怕合同里写明了订金不退。

垃圾债投资市场近来出现了一个本不该成为问题的问题,当我以30元折价买入100元面值的债券,我获得的是100元的债权还是仅为30元?换言之,假如最终债券违约了,我起诉发行人及中介机构(如有责任),法律支持我获赔30元还是100元?

本来一个很显然的答案,100元的债权因为风险波动,被市场重新定价成30元,那这30元交易的肯定就是这100元的追索权。此前关于五洋债虚假陈述案的判决也支持了这一点。...

16

易尔奇 - 安待久 渐息散

赞同来自: 画眉 、JosephSongY 、塔塔桔 、缺水青菜 、青火 、 、 、 、 、 、 、 、 、 、 、更多 »

@都是坑

垃圾债投资市场近来出现了一个本不该成为问题的问题,当我以30元折价买入100元面值的债券,我获得的是100元的债权还是仅为30元?换言之,假如最终债券违约了,我起诉发行人及中介机构(如有责任),法律支持我获赔30元还是100元?

本来一个很显然的答案,100元的债权因为风险波动,被市场重新定价成30元,那这30元交易的肯定就是这100元的追索权。此前关于五洋债虚假陈述案的判决也支持了这一点。

有点难以理解的是,当前市场上的主流声音居然是支持另一方,亦即30元买入,就只能享有30元债权,他们的认为,30元买入的债券即使面对虚假陈述最多也只能赔偿30元,而不论该交易是否市场定价,是否隐含上一手对索赔权的让渡。

日前,山东胜通集团债券虚假陈述案一审宣判,所支持的正是这一观点,以买入价格确定投资者债权及损失。

这里引发了一个悖论:假如风险事件发生,市场对该债券的定价为票面的30%,那100元票面的债券实际成交价为30元。但30元买到手之后忽然发现债券票面只剩下30元了,而非预期中的100元,而此时的风险定价依然为票面的30%,于是该债券价值仅剩9元,以此类推,最终该只债券将毫无价值,垃圾债市场没有一丝流动性。

骆驼总 蓝光破产也会有20w的小额吧?转:

垃圾债投资市场近来出现了一个本不该成为问题的问题,当我以30元折价买入100元面值的债券,我获得的是100元的债权还是仅为30元?换言之,假如最终债券违约了,我起诉发行人及中介机构(如有责任),法律支持我获赔30元还是100元?

本来一个很显然的答案,100元的债权因为风险波动,被市场重新定价成30元,那这30元交易的肯定就是这100元的追索权。此前关于五洋债虚假陈述案的判决也支持了这一点。

有点难以理解的是,当前市场上的主流声音居然是支持另一方,亦即30元买入,就只能享有30元债权,他们的认为,30元买入的债券即使面对虚假陈述最多也只能赔偿30元,而不论该交易是否市场定价,是否隐含上一手对索赔权的让渡。

日前,山东胜通集团债券虚假陈述案一审宣判,所支持的正是这一观点,以买入价格确定投资者债权及损失。

这里引发了一个悖论:假如风险事件发生,市场对该债券的定价为票面的30%,那100元票面的债券实际成交价为30元。但30元买到手之后忽然发现债券票面只剩下30元了,而非预期中的100元,而此时的风险定价依然为票面的30%,于是该债券价值仅剩9元,以此类推,最终该只债券将毫无价值,垃圾债市场没有一丝流动性。

1

赞同来自: 画眉

@ivanin1980

恒大感觉最怕的就是也不直接破产,不断重组,政府反正目的就把楼交了,目前股权持有人基本清零了,剩下的就是让债权持有人扛,等后面有抵押的资产都处理光了,土地都给政府回收了,银行都撤了,还能剩点渣渣吧,小额有没有不知道,无抵押债权人清偿率可能就是5%到10%,不过这点残值折算到今天能有多少?大概2到3块钱吧不比不知道,一比死翘翘。恒大负债超过2023国防预算。。。

1

信仰1999 - 天意所致,想亏一笔都难!

赞同来自: 超级马力

@ivanin1980

恒大感觉最怕的就是也不直接破产,不断重组,政府反正目的就把楼交了,目前股权持有人基本清零了,剩下的就是让债权持有人扛,等后面有抵押的资产都处理光了,土地都给政府回收了,银行都撤了,还能剩点渣渣吧,小额有没有不知道,无抵押债权人清偿率可能就是5%到10%,不过这点残值折算到今天能有多少?大概2到3块钱吧2-3块这个估值中肯,资金优先保交楼,无限期稳住持债人无法逃离,根本不让其申请破产清算,持债人成了为房地产20年买单者。

0

@mikelee78

负债打8折,资产就可以抵债了。那怎么算严重资不抵债呢?恒大资产有多大水分谁说得清,比如土地,后面被无偿收回,另外投的恒大汽车和那么多乐园,这些都是啥呀,不仅不能算资产,我觉得后面还得花钱维护,属于负资产。

2

@骆驼1978

差不多,破产清算的话,信用债应该有小额,估计20万吧。恒大感觉最怕的就是也不直接破产,不断重组,政府反正目的就把楼交了,目前股权持有人基本清零了,剩下的就是让债权持有人扛,等后面有抵押的资产都处理光了,土地都给政府回收了,银行都撤了,还能剩点渣渣吧,小额有没有不知道,无抵押债权人清偿率可能就是5%到10%,不过这点残值折算到今天能有多少?大概2到3块钱吧

0

盲猜一下:

1、华夏、泰禾、恒大、蓝光、阳光城:破产重整概率大,8年时间估计能拿回15-20块。

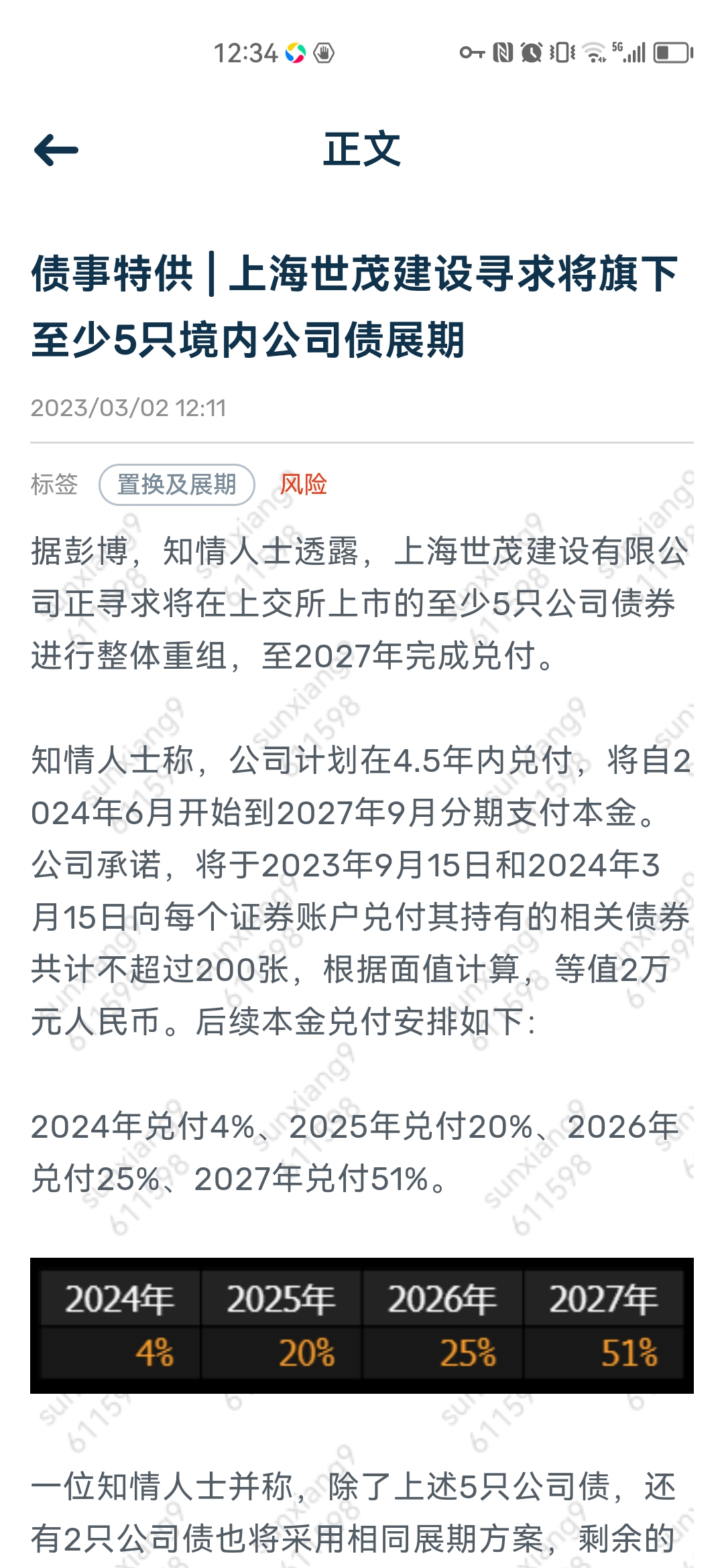

2、正荣、世茂建设 金科 奥园 融信 时代 世茂股份: 在金融支持下大概可以避免破产,2-3年销售景气后,3-5年可以拿回40元加利息。

3、融创 旭辉: 4-5年可以拿回60元加利息。

4、龙光: 4-5年可以拿回70元加利息。

5、宝龙:1年展期后拿回100元加利息。

6、碧桂园 远洋 龙湖:这类大概可以上岸,到期拿回全部本息。

美元债价格 旭辉24.4 融创26 龙光28 美元债价格估值靠谱!

1、华夏、泰禾、恒大、蓝光、阳光城:破产重整概率大,8年时间估计能拿回15-20块。

2、正荣、世茂建设 金科 奥园 融信 时代 世茂股份: 在金融支持下大概可以避免破产,2-3年销售景气后,3-5年可以拿回40元加利息。

3、融创 旭辉: 4-5年可以拿回60元加利息。

4、龙光: 4-5年可以拿回70元加利息。

5、宝龙:1年展期后拿回100元加利息。

6、碧桂园 远洋 龙湖:这类大概可以上岸,到期拿回全部本息。

美元债价格 旭辉24.4 融创26 龙光28 美元债价格估值靠谱!

0

美国这波中小银行挤兑股价大跌,美联储和美国政府保护储户储蓄资金;类似于过去两年国内房地产一样,政府保交付,保护买房人。两者很大程度上因为在市场环境好的时候,扩张太快,杠杆上的太大,后来遇到政策持续收紧大考验,然后行业一小部分公司进入破产清算。

0

A股上市的房企即使s t壳还是很有价值的吧?

新增ipo企业不允许是房企

港股上市的房企想回A只能借壳泰禾/蓝光等 是吗?

我看泰禾和蓝光只有30亿市值 很可能被龙湖 合景 中骏 旭辉 融创等借壳啊

新增ipo企业不允许是房企

港股上市的房企想回A只能借壳泰禾/蓝光等 是吗?

我看泰禾和蓝光只有30亿市值 很可能被龙湖 合景 中骏 旭辉 融创等借壳啊

0

回售十七亿元,奥园最近两个月销售额才二十多亿元,怎么看都不会还@lolfuxin

这个债券没有参与回售的应该很多,主办券商和交易券商都没有通知,很多散户也不会天天去看公告。估计是缺钱又不想立刻违约,参与回售的人少也能还得起。

0

@dollarlee100

【2023-02-28】刊登2023年债券回售实施结果公告这个奥园债券,券商根本没有提示回售,根本不知道回售的消息。

三、本期债券转售安排

根据《奥园集团有限公司(面向合格投资者)公开发行2020年公司债券(第一期)2023年债券回售实施公告》,发行人可对回售债券进行转售。

发行人决定对本次回售债券进行转售,并于2023年3月3日至2023年3月30日按照相关规定办理回售债券的转售,拟转售债券金额不超过1,740,511,000.00元。...

1

赞同来自: jack999

【2023-02-28】刊登2023年债券回售实施结果公告

三、本期债券转售安排

根据《奥园集团有限公司(面向合格投资者)公开发行2020年公司债券(第一期)2023年债券回售实施公告》,发行人可对回售债券进行转售。

发行人决定对本次回售债券进行转售,并于2023年3月3日至2023年3月30日按照相关规定办理回售债券的转售,拟转售债券金额不超过1,740,511,000.00元。

三、本期债券转售安排

根据《奥园集团有限公司(面向合格投资者)公开发行2020年公司债券(第一期)2023年债券回售实施公告》,发行人可对回售债券进行转售。

发行人决定对本次回售债券进行转售,并于2023年3月3日至2023年3月30日按照相关规定办理回售债券的转售,拟转售债券金额不超过1,740,511,000.00元。

京公网安备 11010802031449号

京公网安备 11010802031449号