Edge

Edge Chrome

Chrome Firefox

Firefox**今年总结**收益率:惨淡,集思录持仓显示是43.89%,实际XIRR是44.38%

回撤经验总结:

1)年初一起回撤,下次再遇到必须加杠杠;

2)永安和本钢格局的回撤,无药可救,属于性格缺陷。

其他经验总结:

1)低溢价策略:

今年算是深入的学习了低溢价策略,但性格关系,完全没有实盘上过,自己下的结论就是不匹配。

低溢价策略回测收益率最高,因为能筛选市场热点的时间段收益远大于筛不出市场热点时的回撤。但这不代表未来还能保证这点。

低溢价策略的最大风险点在于市场风格切换。

因此,个人总结就是在低溢价策略出现大面积折价转债的时候,且市场热点明显且持续,必须重仓上,其他时间不如静等,或者是使用其他转债策略。

2)战略方向:

宏观研报>策略研报>行业研报>公司研报>公司公告>公司E互动/互动易问答

前三块决定方向选择,后面决定具体标的。

自己三年多的投资经历已经证明了自己的长处在于:

A:方向性把握能力强

B:细节挖掘能力百里挑一的好

短处在于:

A:交易时的心态极其脆弱

B:短线交易能力万里挑一的烂

所以,必须挖掘那些低位有强烈反转预期的标的,尽可能的不交易,躺平等待逻辑的兑现才是最适合自己的方式。

**明年展望**战略方向:

1)基建,特指新基建——烽火通信

2)元宇宙产业链——游族转债

3)周期类的钢铁和养殖——本钢转债和湘佳股份

4)有转债的低位正股摊大饼----无合适标的时的权宜之计

收益率目标:

因为自己的方向开始偏周期,因此不对单独年份设定收益率目标,暂设未来两年能像过去两年实现翻倍吧

**继续列上今年要坚持的信条:**人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

最后补一段:因为自己未来的方向已经定位于挖掘那些低位有强烈反转预期的标的,而且本韭菜厚颜无耻的认为自己在集思录上:

研究面之广

阅读量之大

挖掘心之强

基本无人能及

因此如果有任何大佬老师想找一起挖掘的伙伴的话,别忘了带带本韭菜,保证大佬老师带不了吃亏带不了上当:)

赞同来自: 钻石小颚 、老实的很 、海浪9999 、skyblue777 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

楼主转债数据很有特色,但一直没买。抱歉,囊中羞涩是一方面,但也一直没看到楼主在转债方面利用自己的表格采取更稳定的盈利策略。楼主似乎喜欢押注某些小概率事件,希望有爆发性。

楼主也钟情周期行业的反转,比如钢铁和养猪。周期投资并不容易,比如最近热议的海控。吾大也投资周期反转,但只搞涨价,持续涨价,至少是高位稳定这类标的。作为抄作业的小散来看,这类涨价持续性好的标的,业绩的滞后很长,后续业绩有可能“突然”连续爆增,带动股价爆发。

回到钢铁和猪,钢铁的问题是中游,钢铁涨价了,铁矿石也会涨,而需求会缩,市场对这种达到新平衡的预期比较充分,定价也比较充分,有点类似现在的海控。猪,多年来周期明显。猪肉股去年四季度以来已经反弹很多,而猪价今年下半年才真正涨上来,最近涨的还比较大。但市场早就预期了,而且猪肉这种涉及民生,市场谨慎也就理所当然了。湘佳是养鸡的,逻辑更不清楚,更难投。楼主研究能力一流,但在预设前提的情况下,研究和数据可能有失公允。

或许,以放松的心态弹可转债是不错的选项。

首先不被溢价率限制了自己的判断,比如湘佳。我以前就因为这个原因过早卖了川投的转债转而持有正股,结果。。。如果是140,150以上的高价,溢价率是危险的,但120以下就不怕了。

另外,转债最大的好处是容错性,有多个标的可选,不必押注单一标的。

我们都知道“三知道”,也一定了解“情绪失控”,不压住单一标的的好处是不容易情绪失控,不至于倒在黎明前。

供需明显出了问题????我觉得可能可以讨论一下现在市场对鸡猪周期的预期差在哪里?

猪价屡创新高,而股价暴跌,说明市场认为产能已经反转,鸡猪周期股应该被抛弃?——史上最短猪周期?

可能的预期差(个人认为的可能性排序):

1)鸡猪周期并未反转,现在的缺猪只是因为十个月前的配种率极低,年后(甚至年前)就将开启三次探底;

其他信息解读:

农业部能繁数据支持此说法

仔猪和能繁母猪价格最近两个多月的价格阴跌/走平说明了养殖业者的态度倾向这么认为

2)鸡猪周期已经反转,但因为全行业资产负债表再过去一年里创了史上最大亏损,大多数公司并没有快速补充产能的能力,本轮周期的上行阶段会显著拉长?

其他信息解读:

说明农业部能繁数据不可相信

说明仔猪和母猪价格将在短时间内可能要爆发?

3)还有。。。。。。

我的感觉就是老师水平太高太超前了,预判了市场的预判,所以别被短期情绪影响,只要能预期差,并最终能体现,就必然会反应到股价上的大佬老师还是说说黄鸡和湘佳的坏消息吧,这样有助于敲醒本韭菜

黄鸡板块我现在怎么都找不到利空的地方

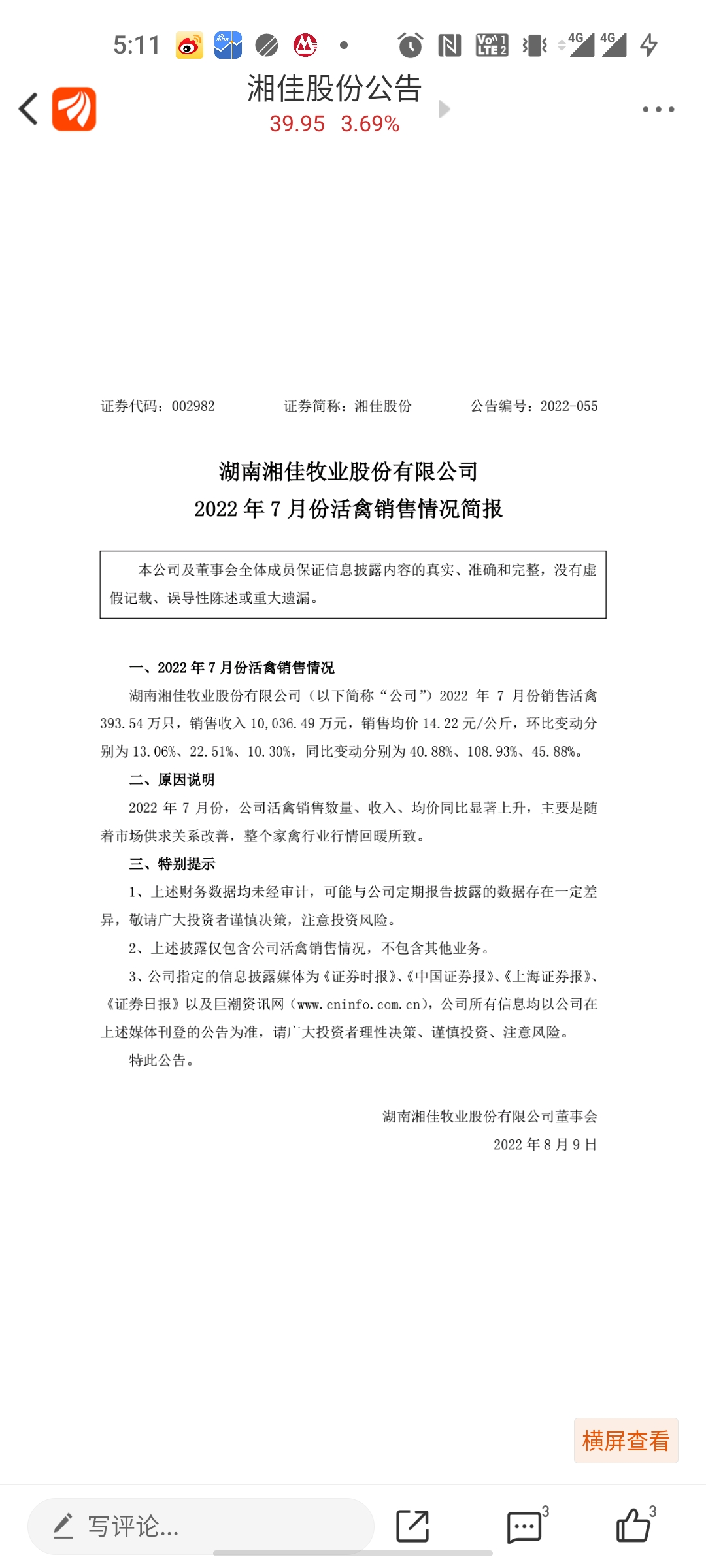

湘佳最近有一些可能的利空:

1)出栏从原先预计的9000万降到8500-9000万,再到最近的8000万。原因是上半年要上的一些产能推迟到下半年才能上线——这其实有利好的地方,因为上半年出栏主要都是亏,但如果叠加现在高鸡价来看,总体应该是偏空的;

2)活禽月报6-8月高增长,这是建立在冰鲜出栏下降的基础上的。因为冰鲜调价需要一个月左右的时间,直接出活禽可以把涨价的利润先落袋。感觉算利好,但不知道湘佳是不是又有什么幺蛾子,不确定性的笼罩下,算偏利空吧。

两个问题:也就是说我太早进场买单了。

1)周期到底走到了什么位置?

2)黄鸡还能持有到什么时候?

摘抄雪球周期大佬梁思禺的几篇周期经典:

景气周期发展变化的三个阶段https://xueqiu.com/6651873681/202553619

不要在景气周期发展到第三阶段时买入周期公司的股票https://xueqiu.com/6651873681/199867138

为什么你永远都是周期股投资的失败者

https://x...

现在持有五成的猪鸡转债,伤很大。

赞同来自: Dolch 、zxvf 、好奇心135 、风沙流金 、fangchunaappid更多 »

1)周期到底走到了什么位置?

2)黄鸡还能持有到什么时候?

摘抄雪球周期大佬梁思禺的几篇周期经典:

景气周期发展变化的三个阶段https://xueqiu.com/6651873681/202553619

不要在景气周期发展到第三阶段时买入周期公司的股票https://xueqiu.com/6651873681/199867138

为什么你永远都是周期股投资的失败者

https://xueqiu.com/6651873681/161603372

鸡猪周期走到现在这个位置,一般就是两个观点:

——根据目前猪价,周期已经反转,现在是周期的第二阶段(价格带动股价),马上要进入第三阶段(三季报)

——根据目前能繁数量,周期进入楔形震荡区域,明年三次探底大概率,后年四次探底概率出现并在逐步上升

如果是前者的观点,看看当前鸡猪板块股价,普遍回调至了6月底,而6月才是本轮猪周期的价格带动股价的起点。相当于在说马上进入业绩浪阶段的鸡猪板块并没有在产品价格上涨的第二阶段大涨过,只是小涨了一波(因为5月是本轮预期阶段后的底部),不少股甚至被打到了接近去年的周期底部,一些鸡猪甚至在45月击穿去年的周期底。

同时,可以看到仔猪和母猪价格在过去两个月其实是基本是连续N周下跌或者是偶尔趴在原地休息一下,说明市场对能繁母猪的补栏是很不积极的,这点可以从农业农村部以及各种民间调研数据相互印证。相当于在说,按照这种补栏速度,周期上行的时间会比以往要显著的拖长。

而这种条件下的黄鸡,因为本身是确定性的周期反转阶段,所以会得到鸡猪共振的双击上行,且因为猪周期上行时间的拖长而得到最大的受益。

如果是后者的观点——也是本韭菜的观点(之前通过“配种率”验证过不少猪企其实去年四季度保部分能繁但不配种)。这种情况才能说明当前虽然猪价甚至高过了之前某些猪周期的高点,但股价并没有进入以往猪周期的主升浪阶段——因为能繁去化的太少,明年肯定要三次探底,甚至因为大家对年前的季节性的一致性判断,不排除在12月就会开始探底。

这也比较逻辑自洽的解释了为什么行业内都对补能繁如此谨慎,所以仔猪和母猪价格在伪价格主升浪阶段原地踏步乃至小步下滑。

这种条件下的黄鸡,因为本身是确定性的周期反转阶段,在猪价再次探底前会继续享受双击上行。在猪明年的三次探底阶段,黄鸡股下跌幅度理应明显小于猪股和白鸡股。而在后续猪周期正式反转后,还能把黄鸡的业绩浪阶段继续拖长。

同理,不管哪种观点,牧原这类代表着行业最低成本的猪企也会在后续的阶段持续的受益。

闲菜

- 多看一眼算我输

- 多看一眼算我输

国家发改委9月13日发布消息称,根据当前生猪市场形势,为切实做好生猪市场保供稳价工作,本周国家将投放今年第二批中央猪肉储备。

这个频次有些高吧?

我来说几句不太好听的话,黄鸡照道理现在受猪下跌的影响远小于上涨的影响,股价来说,没涨多少的湘佳照道理应该调整幅度更小的多。

1. 生猪2305价格19625,生猪2301价格23055,市场预期后续猪价要跌;

2.湘佳的立华的七月报是量跌价升,也就是价格上涨对于消费存在压制。同样的,猪肉也会存在压制;

3.发哥盯着猪呢,那么猪价弹性注定了有限。

4. 注意风险。

另外,我前两天推算的配种率其实就是再推断这轮猪周期是否已经反转,从挑选的几家来看,显然这几个月缺猪是因为去年对应期间应该是史无前例的亏损造成的配种率极低,而不是能繁的产能被砍掉了。因为大赚到大亏的时间太短,所以猪企当时还有充裕的现金储备,而没有直接砍掉能繁。所以我才说三次探底是大概率,四次探底的概率也再上升。

现在这些超出指导线数量的能繁,已经快高出绿色区间了,这几个月猪价的大幅上涨,虽然养猪业者很小心,能繁增加的不算多,表现为母猪价格一直是温和上涨乃至最近几周持平/下跌。但能繁毕竟还是在增加,说明配种率肯定都是正常配种,也就意味着那些未配种的产能现在(或者是从二季度开始)就完全释放出来了。那这对明年春节后的价格肯定是巨大的压制,成本高的猪企又会巨幅失血,出栏量大的失血程度取决于到时候猪价会降到什么程度以及持续多久。

所以,应该注意小心区分哪些是成本高的,哪些是新进来出栏增幅巨大的,这些猪企都是明年行业失血的潜在大头。

至于牧原,虽然出栏量碾压全场,但是市场再把价格打到让牧原再亏损的可能性,再三次四次探底的背景下,本韭菜认为是不大的。因为牧原亏损,意味着全行业巨亏——倒掉三四家猪企的概率就会变得很高。

赞同来自: fangchunaappid 、好奇心135 、趋势交易者 、证券投资苏瑞昶

从东瑞的平均售价远高于同行,且育肥猪在本周期最低点也基本没亏钱,所以我相信东瑞没有刻意减少配种率的动力。而它的完全成本比牧原高2元/公斤左右,应该主要就是MSY16和20造成的差距吧。

同时下调东瑞出栏到50万,公司的预测是55万。

赞同来自: fangchunaappid 、好奇心135 、自由之梦想 、瀚海银沙

牧原的能繁从去年三季度末270,到去年末283,再到今年一季度末270,再逐月减到二季度末260万,之后开始回升。

取270万能繁和MSY20来计算=270*20/12=450(极值283对应的也不过471)

牧原的数据也是可以完全匹配100%的配种率

昨天帖子里写的上调到年出栏5800万的逻辑也是这么回事,现在1-8月都已经4076万了,剩下每个月肥猪都要出450万,合计就5876万,这还不算仔猪。

仔猪随便算算每个月出6万,然后年出栏到5900万,应该很正常。

但牧原公司的风格是保守的——年报说5000-5600万,上月末才改口应该是上限附近,所以对牧原的计算也遵循公司的保守的原则,暂调为5800万,后续需要再上调吧。

赞同来自: zxvf 、好奇心135 、自由之梦想 、Dolch 、瀚海银沙更多 »

但是去年4季度天邦的能繁按照公告应该在38万:

1)按照新希望温氏这种差的MSY16来倒推,对应的月出栏应该为38*16/12=51

2)按照牧原这种好的MSY20来倒推,对应的月出栏应该为38*20/12=63

而实际现在出栏是28-30,取29好了。

那么,实际配种率,MSY差的情况为29/51=57%,MSY好的情况为29/61=48%

配种率不太可能低到这种程度,说明去年四季度,公司应该铁了心要砍掉一大批能繁。

但是今年一季度,公司还有28万能繁,按照相同逻辑,MSY差的情况对应出栏37,好的情况47

实际配种率为78%和62%

配种率说明当下是暂时变相的砍掉了对应的能繁,随着猪价上涨,对应配种率提升,按照天邦的数据来看,明年出栏对应的能繁应该就会变相的多出起码20%。而本周期能繁实际去化最多的时候也不过10%左右。

似乎真相大白了。。。

不过后续还需要抓其他的猪企数据来看看验证一下,因为牧原最近几个月出栏对应的配种率是接近100%的

不管了,先把天邦今年出栏数下调至400万。

6、能否请您分析下最近十年的鸭行业周期走向?鸭周期波动是受猪价、鸡价周期波动影响,还是说鸭有自己的周期波动?

作为农牧行业,鸭行业周期受祖代、父母代养殖周期的影响较为明显,猪价周期及鸡价周期会使鸭行业发生小幅度、短时间的波动,但对整体周期影响不大。近年来鸭行业周期被外部环境如新冠疫情、国际贸易环境、猪价格不稳定等因素扰乱,有一定偶发性波动,但根据过往经验,一般2-3年鸭行业会有一轮周期波动。

7、请问鸭种苗主要源自哪里?鸭苗是否已完全自主可控,引种节奏影响较小,不像鸡受种源结构影响存在不稳定性,鸭基本上跟随养殖一年半左右周期就会传递到供给上?

现阶段中国市场鸭肉以樱桃谷鸭和枫叶鸭为主,其中樱桃谷鸭占据90%以上份额。樱桃谷鸭源自英国,2017年首农股份及中信农业成功收购英国樱桃谷农场后,部分源种转移至国内。现阶段,鸭苗海外引种比例较低,受引种影响较小,鸭行业基本跟随养殖周期2-3年发生一轮周期波动。

16、鸡鸭还是有一定替代性的,比如鸡胸肉价格上升,可能会转向消费鸭胸肉?

现阶段,鸡产品和鸭产品的替代性不是那么强,如前所述,鸡鸭产品的消费场景和特点还是有区别的。

8、请问肉鸭价格波动周期是怎样的?

肉鸭父母代养殖天数与产量周期与肉鸡区别不大,其盈利波动周期与肉鸡周期也具有一定相似性,整体呈现出一年中有小周期,2至3年左右一轮大的周期波动的态势。

此外,与白羽肉鸡种源主要来自国外,其周期波动受种源影响较大不同,肉鸭受引种影响较小,周期相对稳定。

(自评:如果鸡猪不替代,纯鸡周期应该和鸭周期差不多)

10、2020年猪价和鸡价上涨,但鸭的价格没有太明显的提升,请问是什么原因?

鸭肉与猪肉、鸡肉的消费场景存在差异,尤其2020年疫情期间公众购买物资热情高涨,且社会环境提倡居家,而鸡肉、猪肉适宜家庭消费场合,需求量激增,因此价格飞涨。但鸭肉多出现在餐饮行业及团膳消费中,或以酱卤休闲食品形式出现在家庭消费中,受疫情影响,连锁门店、餐饮企业及工厂、学校、机关食堂大量关停,鸭肉消费渠道受到严重限制,所以鸭肉价格

无明显提升。

12、请问肉鸭行业父母代的存栏、更新量等是否有相应的统计数据?

因为鸭行业受关注度相对较低,相比较白羽鸡已经形成完善的数据统计体系,关于肉鸭的数据一般以年度为周期进行统计。可参考中国畜牧业协会编制的年鉴。

(自评:看来鸭周期更难研究,因为数据透明性不行)

15、白羽鸡行业养殖端盈利,但屠宰和鸡苗均亏损,请问产业链呈现此种状态是什么原因?

从消费端看,2022年上半年上海等地疫情限制了鸡肉在餐饮、团膳渠道的销售,同时猪价较低也对鸡肉行业产生了一定影响。

从供给端看,近年来白羽肉鸡的企业产能扩张较多,屠宰产能增加导致原料需求提升,行业采取养殖合同采购模式居多,为了提升屠宰产能利用率,各公司需要抢占养殖端原料,所以养殖端盈利。

(自评:后一段终于帮自己回答了为啥白羽鸡产能在历史高位,但七八月鸡价涨幅还感觉没比猪和黄鸡差多少)

另外插个公司都白鸡周期产能情况的看法

3、请问公司如何看待白羽肉鸡下半年及明年的价格周期?

今年鸡肉行业供给量变化不大,明年鸡的供给量可能会稍有下降,鸡苗及鸡肉屠宰预计维持现在的状况,变化不大。

7、因今年引种较少,若明年鸡苗采购紧张,公司是否会考虑国产品种?

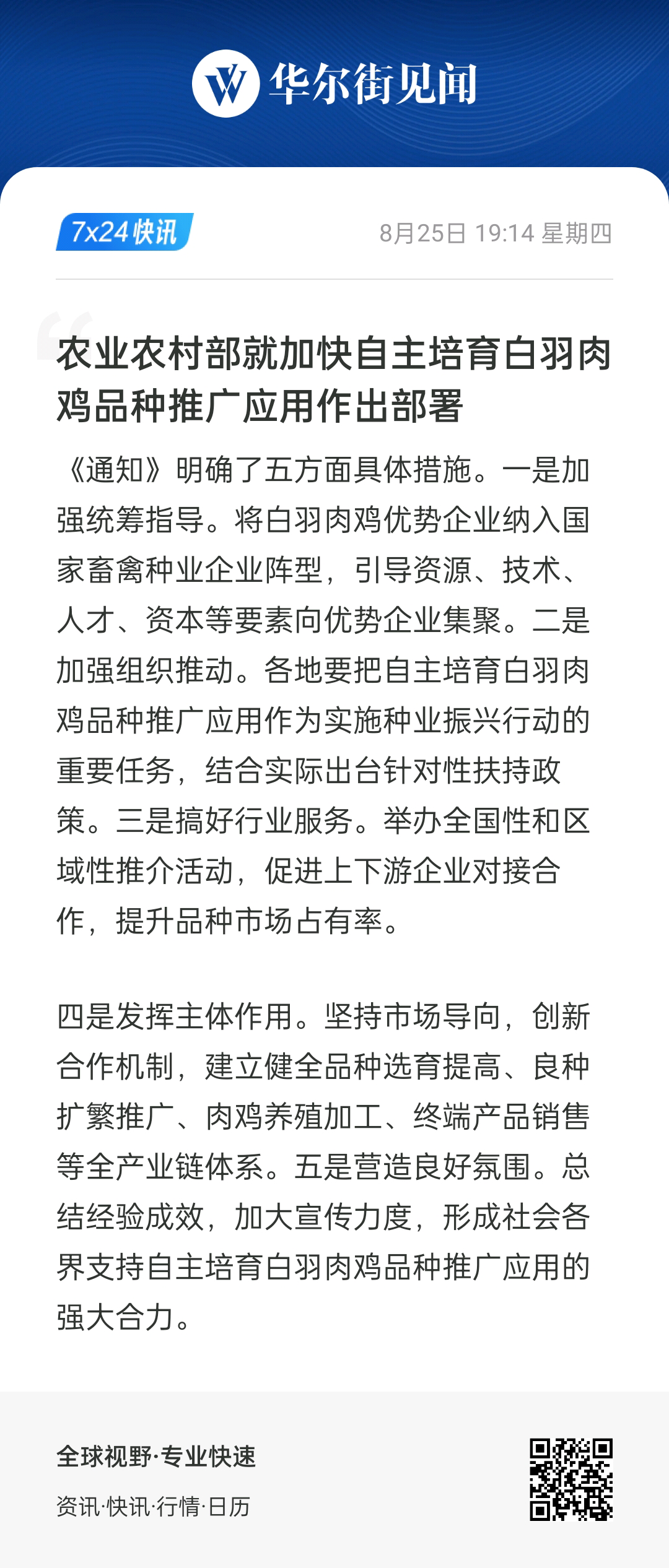

种源安全关系到国家安全,使用国产品种是必然趋势,目前圣农研发出国产品种,暂不对外销售,如国产品种性能验证稳定,公司不排斥考虑使用国产品种。

圣农居然现在还不对外销售白羽鸡祖代鸡苗。。。

赞同来自: 丢失的十年 、Slowisfastnow 、瀚海银沙 、闲菜

9月5日,一份国家发改委拟于9月8日召开会议分析今年后期生猪市场供需和价格形势、研究保持市场平稳运行的措施的会议通知在网络流传。该会议通知发给相关协会和养殖企业等。通知称,参会企业需提供以下书面材料:当前和今年后期生猪市场供需和价格形势研判;公司生产经营情况,包括生产计划与实际出栏量、头均重、生产成本、效益等;今年后期生产计划安排等情况;做好保供稳价工作的意见建议。记者从业内人士处确认了此次会议的...牧原前几天的一个调研公告上有对发改委的会议评价过,大意是:

我们的政府不会违背客观规律进行调控,开会的目的是打击这个过程中某些利用自己的优势进行投机倒把的人

赞同来自: 丢失的十年 、zxvf 、UniqueLy 、闲菜 、好奇心135更多 »

Q8:从公司仔猪料和母猪料的销售情况,目前行业补栏情况如何?

从公司母猪料销量来看,今年比去年是明显同比下降的,但从 4 月份开始有环比的小幅增长,也印证了农村农业部关于能繁母猪近期环比增长的趋势。第二,仔猪料在 5 月份有环比较为明显的增长。

从行业补栏角度,公司也调研好几个省份,目前来看行业补栏还是相对比较中性的,不是特别积极。对一些大型或者是中小型的企业,没有资金去补栏,尤其从后备猪补,比如从 50kg 补栏再到 140kg 配种到断奶到育肥,大概有 14 个月的时间没有现金流流入,除非卖仔猪否则全部是现金流流出。补 3000 头母猪形成一套循环,买猪、配员、买料、喂养这些环节至少需要投 5000 多万元。对一些企业,尤其川渝以往 1000-3000 头母猪的猪场,其补栏都非常谨慎。散户从调研数据看,去化非常厉害,平均去化幅度在 50%以上。从山东调研情况看,养几十头母猪的山东散户基本去化 70%,养几百头到三千头母猪的猪场去化在 50%以上。目前来看补栏在进行中,但是整体补栏进度不快。补栏能繁母猪的比做二次育肥和做自育肥的人少很多。

新希望这段话解释了为什么从4月以后猪价差不多比低点翻倍,但是母猪价格还是起不来的原因。再想想现在还在平衡位以上的农业农村部能繁数字,豁然开朗ing

叠加现在这种信息传播速度,集团场和散户其实在信息掌握的差异在迅速缩小,所以只要农业部能繁数据靠谱,就越来越感觉这轮周期拖长的概率在加大,除非近期会有重大疫病或者某些大猪企轰然倒地。

赞同来自: 春天的雪人 、丢失的十年 、hydk 、好奇心135 、我是一个host更多 »

转债等权七连回撤,创大扩容以来第二长的连续回撤记录,但比第一长的2019/7/2-7/11跌幅大多了,转债市场终于有回归正常的迹象了。从印刷行业的角度来说,用纸是在9月份学生开学之前,现在属于印刷用纸的旺季,价格已经在市场之前反应过预期了,现在价值不大,10月份~12月份之前, 属于印刷周期中的正常季节,12月份到次年3/4月属于印刷淡季。

正股价格百分位在1%以内的有17只,在10%以内的有82只,希望继续体现性价比。

就1%以内的这17只似乎有好几个可以二十大博弈的标的?

1)中装天路符合稳增长背景

2)山鹰的造纸板块也是周期板块+还可以两兄弟轮动

顺便看了看造纸板块,还有特纸也在10%以内,...

赞同来自: zxvf 、吉吉木 、好奇心135 、大魏忠臣毌丘俭 、UniqueLy 、 、更多 »

它有很多观点和本韭菜不谋而合,但是它说的很有条理性:

和本韭菜不一样的地方是,山西证券似乎对黄羽鸡研究的不深刻,对鸡猪共振周期它当前推的是圣农,原因如下:

不管是短线还是中线,产能已经反转的黄鸡在猪淡季很旺+旺季势头正猛+且明年大概率到来的三次探底都会比较“温柔”的情况下,大概率要演绎持续鸡价高位+甚至很可能年底前旺季再屡攀新高的情况。

另外,从本轮周期股价的角度来看,截至8月底,圣农离周期低点已经涨了43.5%,湘佳只有31.7%。黄羽鸡另两家温氏(涨了95.4%)和立华(涨了84.3%)。

所以说,黄羽鸡三龙头中,温氏和立华可能已经把很大一部分的预期都体现在当下的股价里了,湘佳和圣农比较起来,等于完全没有把这个好预期体现。但是在周期基本面优+股价涨幅还弱于圣农的情况下,显然,当下来看,湘佳的值博率显著优于圣农。

但是,从流动性的角度来看的话,圣农3-5倍优于湘佳,这还是黄羽鸡基本面显著强于白羽鸡的情况下。如果白羽鸡和黄羽鸡的产能情况是倒转过来的,估计圣农流动性要10倍的优于湘佳,这也就很好理解了山西证券的选择。

赞同来自: isaachhz 、香爸老 、夜慕光临Alex 、逍遥chen 、吉吉木 、 、 、 、 、 、更多 »

正股价格百分位在1%以内的有17只,在10%以内的有82只,希望继续体现性价比。

就1%以内的这17只似乎有好几个可以二十大博弈的标的?

1)中装天路符合稳增长背景

2)山鹰的造纸板块也是周期板块+还可以两兄弟轮动

顺便看了看造纸板块,还有特纸也在10%以内,有没有懂造纸周期的大佬老师来说说看看呢?

3)妖债属性的唯一标的开润,也算出行板块

4)按摩椅双煞已经被按在地上摩擦成了按摩椅双杀

5)高股息的海澜,和按摩椅兄弟都属于大消费板块

欢迎来了的各位大佬老师多多指导一下

赞同来自: UniqueLy 、吉吉木 、自由之梦想 、瀚海银沙 、闲菜 、 、 、 、更多 »

1)牧原的能繁正在恢复过程中+之前停工的在建工程(临近完工的)复工,但是董秘强调不要把这个和牧原对猪周期的判断挂钩,纯粹是生产节奏问题——说明牧原对猪周期反转时点存疑;

韭菜评论:本韭菜也是这么想的,但目前还是以农业农村部的能繁为自己的指导准绳

2)牧原的成本还在持续降低中,年底有望到14.5-15的完全成本

韭菜评论:牛

3)牧原没法刻意控制出栏节奏,仔猪出栏也不是以周期判断为标准——主要看市场行情和需求,以及公司的现金流资产负债表状况。而且牧原出栏的波动应该比同行小。

韭菜评论:印证本韭菜对猪周期是低成本淘汰高成本产能的看法,因为只要把成本降下来,现金流管理好,不用去预判周期就能自然安全穿越周期。据说会去判断周期的家佳康最近期货亏了很厉害。。。

赞同来自: 风中墙头草 、想飞的pig 、你猜再猜 、nkfish 、ylxwyj 、 、更多 »

行业母猪配种情况?

我们通过输精管和稀释粉销售数据发现:2022 年母猪配种持续低迷至 4 月份,之后母猪配种开始好转,但 8 月份之前母猪配种仍低于正常水平,8 月份开始输精管销售明显好转,意味着未来 2-3 月母猪配种可能有集中爆发的迹象,即明年7-9 月份出栏将会明显出现转折。

同时仔猪和母猪价格持续阴跌/持平,因为现在的仔猪和母猪对应的出栏都是一致性认为要季节性价格大跌的农历新年后,也意味着现在虽然猪价在上涨,但市场认为还是季节性因素主导,对增加能繁数量非常小心。

六月中下旬猪价的飙涨——如果农业农村部没错的话——就是来源于对应去年(十个月前)配种率的低迷。本韭菜理解,配种率的高低不是猪周期的决定因素,但它可以影响猪周期在楔形区域的震荡时间。真正影响猪周期的还是能繁数量。

现在的发展看起来,这个楔形区域震荡时间要明显比预期变长——三次探底很可能不够,甚至还要有四次探底。楔形区域震荡时间变长,本质上还是在洗清高成本产能,继续拭目以待。

赞同来自: haohaoxuexi 、syuu 、青火 、tgp1991 、掌牛郎 、 、 、 、 、 、 、更多 »

鸡猪总体都没有太多问题???你不是说猪还要探底???大周期来讨论,三次探底我认为是大概率,但什么时间探底结束和探底到什么程度是不确定的,就像我根本没能力预测到6月底开始的这波猪价猛涨。

我的意思是在当前猪价、粮价背景下,鸡猪的资金安全性高了很多,因为现在绝大多数公司的现金流和利润都为正。猪周期探底,通常一次比一次探的底浅,股价底通常更是一次比一次高。这个就是所谓的没有太多问题。

这轮周期,上半年的二次探底应该是最困难的时候,即使这样,我也只看到正邦天邦和傲农三家问题突出。

现在来看,我认为基本上就只有正邦有大问题,但这个问题主要是被这轮周期抛弃,而不是破产。

赞同来自: 瀚海银沙

湘佳走势不太好。大部分人应该都盯着肉价,其实粮价也降低了。鸡猪总体都没有太多问题,中长线投资者耐心等着周期主升就完了。

上两张图,

图1,猪价走势不太好。

图2,猪粮比走势。

只有短线投资者需要时时关注主力资金动态。或者是那些持有已经兑现了相当大部分周期主升涨幅的品种,比如巨星傲农华统温氏唐人天康立华(特别是前三者),才需要时时关注短线。

湘佳潜在最大的雷,自己翻来覆去的想,能想到的唯一可能性就是控股股东通过冰鲜业务把大部分周期利润装进自己口袋里。不过这种雷是哪家公司都可能发生的,相对来说,业务线越单纯,利润透明度越高,转移利润的难度越大。

但是,如果上市公司不赚钱,长期来看,这也严重伤害控股股东的利益,所以在没有蛛丝马迹的事实或者证据之前,继续赌定湘佳。

赞同来自: 传达室李老伯 、nkfish 、Dolch 、大魏忠臣毌丘俭 、大象001 、 、 、 、 、 、更多 »

就算正邦的MSY只有上市公司最差的新希望温氏这个水平16+附近,那么可以倒推出能繁=26*12/16=20万头,因为7月出栏的肥猪同期的仔猪是1-2月出栏的,1-2月仔猪出栏分别是7万和4万,说明基本没有多出。而如果MSY有最好的牧原20的级别,那对应能繁应是26*12/20=16万。

退一步来说,就算实际是33万肥猪,那MSY16的能繁=33*12/16=25万,MSY20的能繁=33*12/20=20万。

去年底正邦砍了三分之二的能繁,从100万+减到了38万能繁,而7月的数据不管怎么看,说明正邦都很可能又大砍能繁了。

唯一有可能例外的情况就是,正邦省吃俭用就算饿死肥猪也要供着这些能繁,而且还不让相当部分的能繁下仔——极低的配种率。

反正,7月的数据坚定了本韭菜绝对不在本周期碰正邦的决心。

赞同来自: Dolch 、miniming 、自由之梦想 、瀚海银沙

天邦也来了,似乎商品猪是牧原的策略,但是仔猪是唐人神的策略?正邦的数据更有意思了

5-7月肥猪出栏从38万到30万到29万,仔猪从0.3万到0.5万到3.5万

肥猪出栏一路下滑说明对应十个月前的能繁一路缩减,大概率认为明年2季度有三次探底;

仔猪猛增说明比起年底出肥猪,现在出仔猪更划算,说明不看好年底季节性行情。

牧原的数据说明牧原认为会三次探底,但是看好年底行情(季节性)——这应该是这轮猪周期的主流逻辑吧。

唐人神...

5-7月肥猪出栏从44万到43万到26万,仔猪从31万到33万到62万

肥猪均重87kg到75kg到71kg

在这一个月猪价暴涨背景下,恶化的趋势却还在加剧的感觉,剩下的那根稻草就是能繁到底还有多少了,各位大佬老师来一起解读一下吧:)

补充一下个人理解:

按照均重来看的话,正邦的商品猪是不可能压栏的,所以26万就是正邦的实际肥猪出栏水平。26万的出栏量已经跌到了傲农家佳康大北农天邦这个级别了。如果最终正邦爆出的能繁数据完全匹配甚至低于对应出栏,那正邦的头均市值可就一点儿也不便宜了。再叠加这种周期无法增长+甚至要破产的背景,正邦的估值现在可以说是很贵了。

赞同来自: leavening 、大魏忠臣毌丘俭 、haohaoxuexi 、好奇心135 、fengxubryan 、 、 、 、更多 »

其中,立华的价增的最好(但和温氏湘佳还是同一级别的最好),湘佳的量增的最猛(不管是黄鸡中横向比较——碾压性的最强,还是自己的环比同比)。所以明天市场怎么解读,随它吧,反正周期的量价趋势显示的非常明显。

如果把1-6月的数据一起看,如我之前说过几次了,很明显的温氏1-7月总出栏同比是基本持平,立华在5%附近波动(要叠加考虑出栏统计口径的变化)。

而湘佳算上7月光活禽合计就在15%附近了——因为7月恐怖的40%增长(之前6月是更恐怖的50%同比增长);而冰鲜月销量合并一直在30%附近的出栏增长(据之前披露的1-5月数据)。如果冰鲜6-7月的量如活禽这种加速度,那今年总出栏到1亿羽也不是不可能了=33%的出栏增长率。

从周期高低点来看的话,市场反正至少现在是完全没有把湘佳的成长性在股价上体现出来的,更加不用提湘佳在黄鸡未来战略冰鲜业务遥遥领先的营收占比了。

本韭菜因为持有这半年多的体验很不爽,如果和鸡猪其他企业对比,那就更加不爽了。市场不认而逻辑又没错的情况下,只能当鸵鸟了,短期行情啥我也不看了:)

牧原周五出了销售简报。天邦也来了,似乎商品猪是牧原的策略,但是仔猪是唐人神的策略?

果不其然,仔猪销售量大减,当然肥猪出栏也在减。5-7月肥猪出栏从460万到430万到400万,仔猪从130万到100万到60万。

唐人神也出了销售简报,从仔猪和肥猪的变化趋势来看,两家公司走出了很明显不同的线路。

5-7月肥猪出栏从13万到14万到13万,仔猪从2万到2万到5万。

5-7月肥猪出栏从38万到30万到29万,仔猪从0.3万到0.5万到3.5万

肥猪出栏一路下滑说明对应十个月前的能繁一路缩减,大概率认为明年2季度有三次探底;

仔猪猛增说明比起年底出肥猪,现在出仔猪更划算,说明不看好年底季节性行情。

牧原的数据说明牧原认为会三次探底,但是看好年底行情(季节性)——这应该是这轮猪周期的主流逻辑吧。

唐人神的数据肥猪看不清,但是它一直强调上半年出栏只占全年预期的40%,这说明下半年出栏对应的十个月前的能繁是要增加的,也就是认为今年下半年周期就可以反转了?仔猪的策略似乎又与这个逻辑相悖?

闲菜

- 多看一眼算我输

赞同来自: 好奇心135

回头看6月底7月初那波上涨,出栏下降,导致的价格上升。

................................

最近在看立华,雪球都有吹“鸡中牧原”的了。简单分析下,立华和湘佳,黄鸡是4亿比1亿。市值就是4:1? 立华 市值上升肯定不是靠鸡,那就是靠猪。立华19年15.66万头,20年18.42万头,21年41.25万头。计划2025年300万头。300万头也别管能不能到,但是立华有个股权激励,激励的条件增加了成长的确定性。按照头均市值5000来算,300万*5000=150亿,然后黄鸡白送?当然开玩笑的。立华也算是周期+成长。

赞同来自: smallrain3 、dap333 、自由之梦想 、我想吃蛇羹 、大魏忠臣毌丘俭 、 、更多 »

生猪的价格看上去能稳定在22。这也是黄鸡选湘佳的理由之一

最近一段时间在想,黄鸡的天花板在哪里?估计就是类似白鸡的龙头圣农。弱化周期属性,增强消费属性。那么如果不往猪或者其他行业发展,200-300亿就是天花板了。

黄鸡以及白鸡基本的发展方向都是往下游食品块靠,先屠宰(黄鸡对应的是冰鲜鸡),然后预制菜。。。

其实猪也是,牧原的屠宰要匹配养殖产能,家佳康的冷鲜热鲜肉。。。

养殖的集团企业只要到了一定的市场份额,自然就失去了养殖方面的成长属性——因为消费总量(人口总数)的制约。

黄鸡的市场集中度远高于生猪。所以温氏占了近四分之一的份额,出栏基本不增长了;立华快十分之一的份额(相当于猪里比牧原略高的占比),只有5%的增长目标。湘佳接近2%份额(相当于猪年出栏约1300万头的量,约等于猪里第二梯队温氏新希望的占比),可以有20%+的出栏增长。

赞同来自: fangchunaappid 、愚园

傲农7月销售出炉,六七两个月都在自己预测值的上限还超出一些,看起来朝着完成预估上限490万头的方向了。出栏预期不再用中值460万,改为上限490万。昨天的投资者记录显示能繁是29万,而3月能繁+后备才32万,这个能繁数据比之前预估年出栏上限都要多了。

而傲农有约一半的出栏是仔猪,所以照这种趋势加能繁,大概率是会突破上限并可能达到公司550万的年出栏目标的。

京公网安备 11010802031449号

京公网安备 11010802031449号