Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: laolii

今天详细看光大银行的2025年的半年报和年表,真的要给做报表的人一个大大的----“服”字。光大银行的半年报,年报未分配利润中对普通股东的分配都是111.67亿怎么会有这样的数字?后面反复推敲,发现光大银行是这样做报表的:2024年半年分红登记日在2025.1.21,这笔分红记录在2025年半年中,看来光大银行是严格按照日期超过2024年末就算2025年的,和其他银行1月分分红算上一年有所不同。...看到f大谈论光大银行,就也想去看看年报。结果看到以下新闻:《银行年报又现乌龙?光大银行AH股年报数据现10倍差异》

https://www.cnenergynews.cn/article/4QzGBuHhqbY

感叹:真是草台班子!

赞同来自: jcj941179 、happysam2018 、laolii 、千军万马来相见 、franckC 、 、更多 »

高手点评一下北京银行,买了五年了,当时也不懂。买了也沒动过,平时看的时候也少,年化10%的样子。想了解一下北京银行质量怎么样。北京银行三季报每股收益负增长,而且2024年有半年分红,2025年却取消了半年分红。

我感觉凶多吉少。假设利润分红率不变,全年维持三季报的负增长幅度,那么目前北京银行股息率还是低于华夏银行的。

赞同来自: 冯雨 、文撕墨客 、群体欧气吸收1 、千军万马来相见 、pppppp 、 、 、 、 、 、更多 »

光大银行的半年报,年报未分配利润中对普通股东的分配都是111.67亿

怎么会有这样的数字?后面反复推敲,发现光大银行是这样做报表的:

2024年半年分红登记日在2025.1.21,这笔分红记录在2025年半年中,

看来光大银行是严格按照日期超过2024年末就算2025年的,和其他银行1月分分红算上一年有所不同。

然而2024年末分红登记日在2025.7.23。按道理已经跨过了6月30日,应该算下半年的,结果这笔居然还是算在2025年上半年的半年报中。

我的系统要为了光大银行专门写一段程序了。

赞同来自: laolii 、happysam2018 、不虚不实

兴业银行的可转债转股看似是很大的利空,但是由于这个利空的压制,造成股价长期在20元以下徘徊,正好给了我们这些做t佬大把做t的机会。事物都是一分为二的,将劣势反过来看就可能变成了优势,利用好了就是很好的套利机会。等到什么时候他真的大量转股之前就走人。等到那天他的股息又回到高位的时候再回来。不是哦,你看看浦发银行可转债,转股前浦发价格一直涨,转完后才开始大跌的。

赞同来自: YmoKing 、火龙果与榴莲 、laolii 、czz168168 、happysam2018 、 、 、 、 、 、 、更多 »

注股息率算法=全年每股分红总额/(最新股价 上半年分红)

两个银行股的股息率看起来快接近了,可是不要忘了,兴业银行还有413.5亿多可转债没转股。转股价才20.63元,我的银行股系统显示今天兴业银行的每股净资产已经有38.77元了。未来大量转股的时候,应该差不多等于净资产一半转股,股本扩大9.5%左右。一旦转股必将严重拖累兴业银行的股息率。

前车之鉴:2024.3.28光大银行公告2023年年报,因为2023年年中光大银行可转债大量转股,造成2023年年报显示每股分红从2022年的0.19下降到0.173,下降8.95%而已。结果公布年报当天光大银行h股下跌15.1%。

赞同来自: happysam2018 、franckC 、YmoKing 、文撕墨客 、laolii更多 »

推算可比利润为 16.07 ,推算公告利润为 17.03 ,实际为 19.7897406172,大幅好于预期。

推算可比股东权益为 187.50 ,推算公告股东权益为 208.00 ,实际为205.3033876824 ,大幅差于预期。

不良率之前为 0.944186 %,现在为 0.940986% ,基本持平。

不良率2之前为 0.91525 %,现在为0.922567% ,略差。

拨备比之前为 3.352332 %,现在为 3.094639% ,巨幅差于预期。

原充足率 13.49 12.32 11.06 ,现充足率 13.35 12.19 10.93

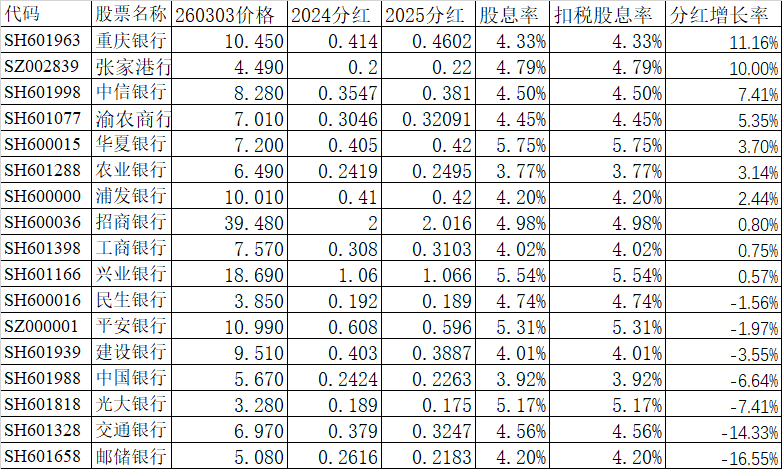

2024年分红 0.2,2025年分红 =0.1+0.12=0.22,分红上升。

贷款 1483.5845495983

不良 13.9603257052

拨备覆盖率 =44.8779364940 +1.0336561954

重组贷款 1.361168

逾期90 12.325889244

总体巨幅差于预期

亮点是分红提高比较多。

赞同来自: YmoKing 、gaokui16816888 、文撕墨客 、laolii 、franckC 、更多 »

推算可比利润为 479.19 ,推算公告利润为 517.07 ,实际为500.17 ,差于预期。

推算可比股东权益为 7412.69 ,推算公告股东权益为 8221.31 ,实际为8169.14 ,大幅差于预期。

不良率之前为 1.285038 %,现在为 1.262103% ,好于预期。

不良率2之前为 1.795798 %,现在为 1.703094% ,大幅好于预期。

拨备比之前为 2.544888 %,现在为 2.532989% ,差于预期。

原充足率 12.89 10.56 8.87 ,现充足率 12.47 9.99 8.99

2024年分红 0.41,2025年分红 0.42,分红上升。

贷款 57039.73

不良 719.90

拨备 1444.81

重组贷款 379.32

逾期90 592.12

总体好于预期

浦发银行2024年,2025年看起来都在增长,其实是靠2023年做低基数每股利润负增长31%。目前看2025年每股收益还不如2022年。

不过2025年年报相比半年报,重组贷款,逾期贷款都在下降,看起来真的开始好转了。

赞同来自: 文撕墨客 、happysam2018 、laolii 、横舟

推算可比利润为 2621.18 ,推算公告利润为 2771.50 ,实际为 2910.41,好于预期。

推算可比股东权益为 27663.69 ,推算公告股东权益为 32428.46 ,实际为 32371.82,差于预期。

不良率之前为 1.267898 %,现在为 1.268177% ,基本持平。

不良率2之前为 1.291404 %,现在为 1.407093% ,大幅差于预期。

拨备比之前为 3.741314 %,现在为 3.710051% ,差于预期。

原充足率 17.78 12.92 11.16 ,现充足率 17.93 12.97 11.08

2024年分红 =0.1164+0.1255=0.2419,2025年分红 =0.1195+0.13=0.2495,分红增长。

贷款 270826.46

不良 3434.56

拨备 10047.80

重组贷款 1339.66

逾期90 2471.12

总体差于预期

赞同来自: franckC 、文撕墨客 、happysam2018 、横舟 、deelor 、更多 »

推算可比利润为 250.31 ,推算公告利润为 285.06 ,实际为 305.63,好于预期。

推算可比股东权益为 5638.99 ,推算公告股东权益为 6907.13 ,实际为 6896.37,差于预期。

不良率之前为 1.484349 %,现在为 1.493113% ,差于预期。

不良率2之前为 2.221562 %,现在为 2.197147% ,好于预期。

拨备比之前为 2.122563 %,现在为 2.120837% ,基本持平预期。

原充足率 12.87 11.33 9.25 ,现充足率 13.06 11.47 9.38 充足率上升

2024年分红=0.13+0.062=0.192 ,2025年分红 =0.136+0.053=0.189,分红下降。

贷款 44306.10

不良 661.54

拨备 939.66

重组贷款 290.07

逾期90 683.40

总体差于预期,每股利润下降,分红下降。逾期贷款有所好转

赞同来自: n496429132 、文撕墨客 、pppppp 、hnhaiou 、好奇心135 、 、 、更多 »

推算可比利润为 406.15 ,推算公告利润为 447.32 ,实际为388.26 ,大幅差于预期。

推算可比股东权益为 5078.57 ,推算公告股东权益为 6141.57 ,实际为6048.00 ,巨幅差于预期。

不良率之前为 1.259318 %,现在为 1.274855% ,差于预期。

不良率2之前为 1.723967 %,现在为 1.878063% ,巨幅差于预期。

拨备比之前为 2.127239 %,现在为 2.219979%,大幅好于预期。

原充足率 13.65 11.7 9.65 ,现充足率13.71 11.75 9.69 上升

2024年分红 =0.104+0.085=0.189,2025年分红 =0.105+0.7=0.175,分红下降。

贷款 39802.18

不良 507.42

拨备 =880.69+2.91

重组贷款 247.55

逾期90 499.96

总体巨幅差于预期 ,每股利润下降,分红下降,逾期贷款飙升。

赞同来自: 何哲欢888 、laolii 、visery 、happysam2018 、火龙果与榴莲 、 、 、更多 »

推算可比利润为 251.33 ,推算公告利润为 265.63 ,实际为 272.00,好于预期。

推算可比股东权益为 3174.48 ,推算公告股东权益为 3981.67 ,实际为3957.46 ,差于预期。

不良率之前为 1.578917 %,现在为 1.554000% ,好于预期。

不良率2之前为 1.61148 %,现在为 1.541026%,好于预期。

拨备比之前为 2.357796 %,现在为 2.226819% ,大幅差于预期。

原充足率 12.63 11.14 9.33 ,现充足率13.16 11.75 9.38 刚刚有分红,居然还上升了

2024年分红 =0.1+0.305=0.405,2025年分红 =0.1+0.32=0.42,分红上升,利润分红率上升。

贷款 25666.66

不良 398.86

拨备 571.55

重组贷款 113.70

逾期90 281.83

总体差于推算值,原因持有的国债太多,2025国债暴跌幅度历年之最。

华夏银行年报亮点:1、逾期90天以上贷款持续下降(相对比很多行逾期贷款巨幅上涨)。2、分红率上涨,股息率遥遥领先。

3、华夏银行持有很多国债,2024年国债暴涨,2025年国债暴跌,看看公允价值变动损益这项 2025比2024少了114亿(总利润是272亿)。每股利润居然没有下跌。2026年国债微涨,一季报有多好,可以合理想象。

赞同来自: duiry 、sloanchen 、kolanta 、drzb 、bhysz 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

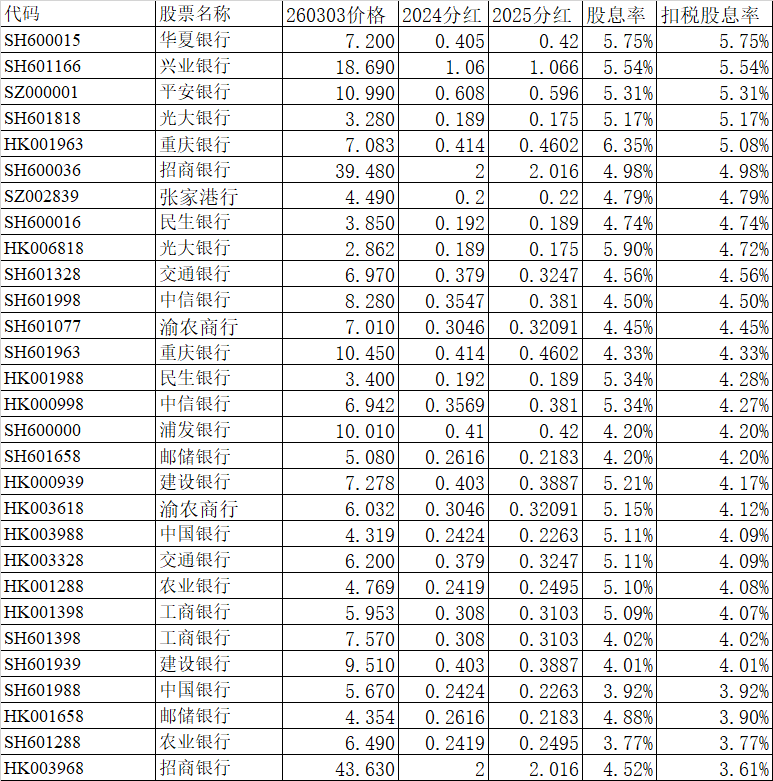

华夏银行摘要部分: 2025 年度拟华夏银行(SH600015) 年报出来,利润分红率果然上升,每股利润不变,全年分红由去年的0.405上升到今年的0.42。

派发现金股利每 10 股 3.20 元 (含税) , 连同 2025 年中期已派发现金股利每 10 股 1.00 元 (含

税) ,全年共派发现金股利每 10 股 4.20 元(含税)

目前股息率5.75%。算法:目前股价7.2,分红了一次0.1,加回去是7.3,0.42/7.3=5.75%。

目前在银行股中,股息率遥遥领先!

赞同来自: laolii 、好奇心135 、gaokui16816888 、happysam2018

推算可比利润为 794.29 ,推算公告利润为 847.66 ,实际为 874.04,好于预期。

推算可比股东权益为 10064.43 ,推算公告股东权益为 11598.36 ,实际为11601.46 ,基本符合预期。

不良率之前为 0.944363 %,现在为0.950342% ,略差。

不良率2之前为 1.028105 %,现在为 1.121878% ,大幅差于预期。

拨备比之前为 2.268454 %,现在为 2.166201% ,大幅差于预期。

原充足率 14.66 12.23 10.65 ,现充足率 14.52 12.10 10.53

2024年分红0.1477+0.1139= 0.2616,2025年分红=0.123+0.0953=0.2183,分红下降。

贷款 96306.41

不良 915.24

拨备 =2074.42+11.77

重组贷款 264.87

逾期90 815.57

总体大幅差于预期

赞同来自: laolii 、好奇心135 、davyzhu 、happysam2018 、绿风0491更多 »

推算可比利润为 3273.37 ,推算公告利润为 3332.52 ,实际为3389.06 ,好于预期。

推算可比股东权益为 34708.00 ,推算公告股东权益为 36724.54 ,实际为36634.11 ,差于预期。

不良率之前为 1.32301 %,现在为 1.312978% ,好于预期。

不良率2之前为 1.396149 %,现在为 1.454149% ,差于预期。

拨备比之前为 3.157222 %,现在为 3.061166% ,差于预期。

原充足率 19.24 15.19 14.36 ,现充足率 19.69 15.47 14.63

2024年分红 =0.197+0.206=0.403,2025年分红 =0.1858+0.2029=0.3887,分红下降。

贷款 277218.56

不良 3639.82

拨备 =8460.37+25.75

重组贷款 1263.75

逾期90 2767.42

总体差于预期

赞同来自: 邹大仙女 、精神科王主任 、好奇心135 、Twenty 、drzb 、 、 、更多 »

推算可比利润为 902.77 ,推算公告利润为 963.34 ,实际为956.22 ,差于预期。

推算可比股东权益为 11515.88 ,推算公告股东权益为 12798.26 ,实际为 12692.32,大幅差于预期。

不良率之前为 1.262767 %,现在为 1.282206% ,差于预期。

不良率2之前为 1.841051 %,现在为 1.905307% ,差于预期。

拨备比之前为 2.657421 %,现在为 2.671881% ,好于预期。

原充足率 16.13 12.83 11.37 ,现充足率 15.96 12.70 11.43

2024年分红0.182+0.197=0.379 ,2025年分红 =0.1563+0.1684=0.3247 ,因为增发了,所以每股利润下降,分红下降。

贷款 91235.71

不良 1169.83

拨备 2437.71

重组贷款 772.01

逾期90 966.31

总体大幅差于预期

上一轮国有大行低于净资产增发,比例最大的就是交行,交行低于净资产增发还被很多机构解读成利好。

年报出来果然,每股利润大幅下降,分红大幅下降。

交行逾期贷款还在猛增,不良率2遥遥领先了。

赞同来自: 邹大仙女 、丢失的十年 、drzb 、happysam2018 、hao8000 、 、更多 »

推算可比利润为 1391.78 ,推算公告利润为 1451.50 ,实际为1501.81 ,好于预期。

推算可比股东权益为 11020.78 ,推算公告股东权益为 12804.99 ,实际为 12728.75,差于预期。

不良率之前为 0.944819 %,现在为 0.939728% ,略好。

不良率2之前为 1.097867 %,现在为 1.107762% ,差于预期。

拨备比之前为 3.835305 %,现在为 3.681729%,大幅差于预期。

原充足率 17.59 16.25 13.93 ,现充足率 18.24 16.51 14.16

2024年分红 2元,2025年分红1.013+1.003=2.016,分红略微增长,但利润分红率略下降

贷款 72580.58

不良 682.06

拨备 2672.22

重组贷款 283.07

逾期90 520.95

总体大幅差于预期

很多行逾期贷款出现拐点,招行还没有

赞同来自: 邹大仙女 、drzb 、happysam2018 、上班养股R 、laolii更多 »

推算可比利润为 3449.90 ,推算公告利润为 3568.29 ,实际为 3685.62,好于预期。

推算可比股东权益为 38793.43 ,推算公告股东权益为 42680.05 ,实际为42442.59 ,差于预期。

不良率之前为 1.329433 %,现在为 1.307977% ,好于预期。

不良率2之前为 1.540427 %,现在为 1.601171% ,差于预期。

拨备比之前为 2.887661 %,现在为 2.793781% ,差于预期。

原充足率 18.85 14.8 13.57 ,现充足率 18.76 14.94 13.57

2024年分红=0.1434+0.1646=0.308,2025年分红0.1414+0.1689=0.3103,略微增长。

贷款 305061.14

不良 3990.13

拨备 8522.74

重组贷款 1560.27

逾期90 3324.28

总体差于预期

赞同来自: 好奇心135 、franckC 、pppppp 、happysam2018 、YmoKing 、 、 、 、 、更多 »

兴业银行 2025年年报点评

推算可比利润为 753.11 ,推算公告利润为 788.86 ,实际为774.69 ,差于预期。

推算可比股东权益为 8077.62 ,推算公告股东权益为 8914.39 ,实际为9017.16-119.57=8897.59 ,差于预期。

减去119.57的原因是:仔细看兴业银行的未分配利润,没有减去半年报分红(估计因为分红日在2月),可是之前年报分红有的在7月

大部分行都在半年报把去年年报分红额减去了,好像只有宁波银行不把7月的分红减去。

不良率之前为 1.077813 %,现在为 1.080042% ,略差。

不良率2之前为 1.499128 %,现在为 1.452024% ,好于预期。

拨备比之前为 2.45538 %,现在为 2.466894% ,好于预期。

原充足率 13.85 10.97 9.66 ,现充足率 13.56 10.64 9.7

2024年分红1.06,2025年分红0.565+0.501=1.061 ,略微增长,利润分红率增长。

贷款 59489.38

不良 642.51

拨备 1467.54

重组贷款 378.61

逾期90 485.19

总体符合预期

兴业银行亮点:逾期贷款大幅减少,利润分红率保持增长。

好像要走出谷底了。

赞同来自: bhysz 、彩虹鸽 、YmoKing 、沐柰 、fanfunfan 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

推算可比利润为 753.11 ,推算公告利润为 788.86 ,实际为774.69 ,差于预期。

推算可比股东权益为 8077.62 ,推算公告股东权益为 8914.39 ,实际为9017.16 ,大幅好于预期。

不良率之前为 1.077813 %,现在为 1.080042% ,略差。

不良率2之前为 1.499128 %,现在为 1.452024% ,好于预期。

拨备比之前为 2.45538 %,现在为 2.466894% ,好于预期。

原充足率 13.85 10.97 9.66 ,现充足率 13.56 10.64 9.7

2024年分红1.06,2025年分红0.565+0.501=1.061 ,略微增长,利润分红率增长。

贷款 59489.38

不良 642.51

拨备 1467.54

重组贷款 378.61

逾期90 485.19

总体大幅好于预期

兴业银行亮点:逾期贷款大幅减少,利润分红率保持增长。

好像要走出谷底了。

赞同来自: 沉默的铁道兵 、卢安 、pppppp 、YmoKing 、xicaiyiming 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不知道大家有没有发现,银行股的上季度股东权益加上本季度利润往往不等于本季度股东权益(剔除期间分红和再融资因素),这两年相差特别大,为何呢?主要问题出现在债券投资上。

债券投资分为三类:

1、交易性金融资产。投资目的是短期交易获利,持有期限通常不超过1年。

计量方式 是按照公允价值,计入的科目是“公允价值变动损益”。

这个债券价格变动,影响股东权益,也影响利润。

2、其他债权投资。投资目的是长期持有获取利息,同时允许在市场有利时出售。

计量方式 是按照公允价值,计入的科目是“其他综合收益”。

债券价格变动,只影响股东权益,不影响利润。

3、债券投资(旧称:持有至到期投资)。投资目的是持有至债券到期,获取固定利息收入,不主动出售。

计量方式 是按照摊余成本计算。采用实际利率法确认利息收入。

债券价格变动,不影响股东权益,也不影响营收和利润。

如果某行想把利润做的好看,那么可以把债券投资基本都放入其他债券投资之中。因为这个科目是进可攻退可守。

前面不是说不影响利润,为何又说放在这,可以把利润做得好看呢?

要知道其他债券投资部分,如果进行抛售,这个时候债券价格变动就会同时影响股东权益和影响利润了。

当国债跌了,不卖出,虽然股东权益减少了,但利润没减。如果其他方面赚得多,想平衡一下,可以把国债先卖在买,这样股东权益和利润都减少了。

反过来当国债涨了,不卖出,虽然股东权益增加了,但利润没增。想利润好看些,可以先卖再买,这样股东权益和利润就同时都增加了。

所以2024年国债大涨,2025年国债大跌,因为有其他债券投资这个科目,利润的涨跌没有太大参考价值了,看股东权益扣除融资分红因素后的增长,才更加清楚。

赞同来自: 文撕墨客 、绿风0491 、负解天钧 、laolii

推算可比利润为 123.82 ,推算公告利润为 126.20 ,实际为121.284 ,差于预期。

推算可比股东权益为 1335.94 ,推算公告股东权益为 1397.01 ,实际为 1371.267,巨幅差于预期。

不良率之前为 1.119705 %,现在为 1.077328% ,好于预期。

不良率2之前为 1.490699 %,现在为 1.163733% ,巨幅好于预期。

拨备比之前为 4.084907 %,现在为 3.956636% ,大幅差于预期。

原充足率 14.77 13.59 12.98 ,现充足率 14.46 13.27 12.67,下降

2024年分红 0.1944+0.1102=0.3046,2025年分红0.20336+0.11755=0.32091,分红上升

贷款 7972.87

不良 85.894

拨备 =313.943+1.51442

重组贷款 35.09

逾期90 57.69292

总体大幅差于预期

赞同来自: 鼠标1 、apple2019 、理想已实现 、laolii 、群体欧气吸收1 、 、 、 、更多 »

16页有拨备覆盖率的解释:

贷款减值准备余额除以不良贷款余额。贷款减值准备余额为以摊余成本计量的客户贷款和垫款的减值准备与以公允价值计量且其变动计入其他综合收益的客户贷款和垫款的减值准备之和。

54页显示的贷款减值准备 147.98334页 其实是以摊余成本计量的客户贷款和垫款的减值准备

222页 有以公允价值计量且其变动计入其他综合收益的发放贷款和垫款的减值准备0.19228亿。

这两个数字加起来才是全部拨备额。

有的报表是集中一起显示,有的分开,如果想比较就必须认真看,认真核对。否则对不上。

我从来没看过机构的研报,这么仔细看的。

赞同来自: 理想已实现 、laolii 、文撕墨客 、alongside 、franckC 、 、更多 »

推算可比利润为 49.89 ,推算公告利润为 53.13 ,实际为 56.54218,好于预期。

推算可比股东权益为 553.91 ,推算公告股东权益为 634.91 ,实际为629.72107 ,大幅差于预期。

不良率之前为 1.13683 %,现在为 1.140325% ,略差于预期。

不良率2之前为 1.228178 %,现在为 1.155432% ,好于预期。

拨备比之前为 2.82059 %,现在为 2.800415% ,差于预期。

原充足率 12.6 9.67 8.57 ,现充足率 12.55 9.62 8.53 继续下滑,如果跌破8.5,可能又要再融资了

去年分红 0.166+0.248=0.414 ,今年分红 0.1684+0.2918=0.4602 , 分红增长略高于每股收益增长。

贷款 5291.20186

不良 60.33691

拨备 =147.98334+0.19228=148.17562

重组贷款 9.13504

逾期90 52.00120

总体差于预期

赞同来自: J655946648 、垂钓者的马扎 、文撕墨客 、鼠标1 、丢失的十年 、 、 、 、更多 »

长枪短炮,各有所好。我没啥高深的理念,也不擅长F兄那样通过长年累月的数据发掘和积累来专注精选个股,更加没有强大如斯的心脏做到长期满仓单打一支票。

F大这个贴主要是银粉们讨论银行股的。

大佬这么强单独开个帖子让大家学习一下你的理念呗~

“养老品种何处寻”,你这个话题,我也很感兴趣的~

本事有限,心脏也不够强大,我就选择简单粗暴的方法,在低估的行业中选择股票或者ETF,分散买入,在持有底仓的基础上看到机会就做T,赚点小钱,也是一种娱乐方式。除了股票、ETF之外,有闲钱时也做逆回购或者国债。所以没啥经验好分享的,一句话就说清了:选择低估值,高抛低吸。

昨天融资抄入的平安银行,上午全部卖出,赚到两周的伙食费。很满意了

京公网安备 11010802031449号

京公网安备 11010802031449号