Edge

Edge Chrome

Chrome Firefox

Firefox

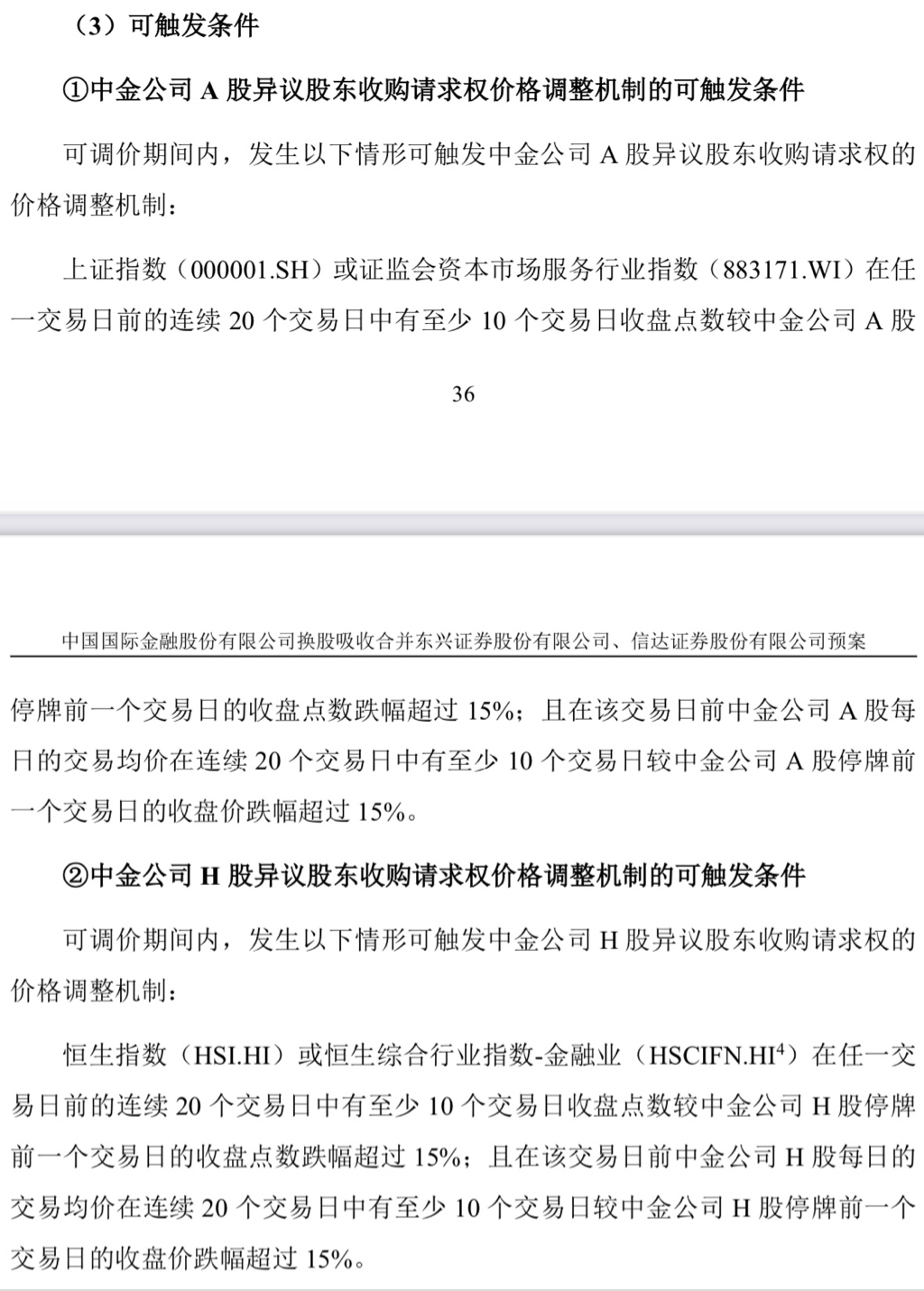

券商最近跌得有点惨,借此机会梳理一下中金、东兴、信达三家的收购请求权与现金选择权调价机制,并分析距离触发调价条件还有多远。

中金公司的调价机制如下,东兴、信达两家类似:

股东大会之后、证监会注册之前,首次触发调价条件时,公司需要召开董事会审议决定是否调价。调价只有这一次机会,无论董事会是否决定调整,此后触发条件都不再调了。

可以预期的是,一旦触发条件,董事会的态度会很关键——如果调整,或将补跌券商板块前期跌幅;如不调整,则保底更具确定性,或迅速冲高。

最后,将信息整理如下:

中金公司的调价机制如下,东兴、信达两家类似:

股东大会之后、证监会注册之前,首次触发调价条件时,公司需要召开董事会审议决定是否调价。调价只有这一次机会,无论董事会是否决定调整,此后触发条件都不再调了。

可以预期的是,一旦触发条件,董事会的态度会很关键——如果调整,或将补跌券商板块前期跌幅;如不调整,则保底更具确定性,或迅速冲高。

最后,将信息整理如下:

2

@水无常形

中国信达《关于向信达证券异议股东提供现金选择权的承诺》:“1.在本次吸收合并中,在不超过5 亿元人民币的范围内,对符合《合并协议》约定的行使信达证券现金选择权的条件,并根据信达证券届时公告的现金选择权实施相关公告所规定的程

序,成功申报行使现金选择权的信达证券异议股东,本公司将按照信达证券届时公布的现金选择权实施方案,无条件受让其申报行使现金选择权的股份,自行安排资金并向其支付现金对价。”

银河证券《关于向东兴证券、信达证券异议股东提供现金选择权的承诺》:“1.在本次吸收合并中,若本次吸收合并有效申报行使信达证券现金选择权、东兴证券现金选择权的股份数量对应现金对价总额超过了中国信达资产管理股份有限公司、中国东方资产管理股份有限公司各自承诺的限额总和,则对超过该等限额总和的部分,在不超过5 亿元人民币的范围内,对符合《合并协议》约定的行使信达证券/东兴证券现金选择权的条件,并根据信达证券/东兴证券届时公告的现金选择权实施相关公告所规定的程序,成功申报行使现金选择权的信达证券/东兴证券异议股东,本公司将按照届时公布的现金选择权实施方案,无条件受让其申报行使现金选择权的股份,自行安排资金并向其支付现金对价。”

中国建投《关于向中金公司A 股异议股东提供收购请求权和向东兴证券、信达证券异议股东提供现金选择权的承诺》:“1.在本次吸收合并中,若本次吸收合并有效申报行使中金公司A 股收购请求权、东兴证券现金选择权、信达证券现金选择权的股份数量对应现金对价总额超过了相应的其他所有收购请求权/现金选择权提供方承诺且实际支付的金额总和,则对超过该等金额总和的部分,本公司将按照届时公布的中金公司收购请求权、东兴证券现金选择权、信达证券现金选择权实施方案,无条件受让其申报行使中金公司A 股收购请求权、东兴证券现金选择权、信达证券现金选择权的股份,自行安排资金并向其支付现金对价。”

哪里说的 五亿的现金选择权?《中国国际金融股份有限公司换股吸收合并东兴证券股份有限公司、信达证券股份有限公司报告书(草案)》 第一章 本次交易概况 六、本次交易相关方的重要承诺 (七)收购请求权、现金选择权提供方作出的重要承诺

中国信达《关于向信达证券异议股东提供现金选择权的承诺》:“1.在本次吸收合并中,在不超过5 亿元人民币的范围内,对符合《合并协议》约定的行使信达证券现金选择权的条件,并根据信达证券届时公告的现金选择权实施相关公告所规定的程

序,成功申报行使现金选择权的信达证券异议股东,本公司将按照信达证券届时公布的现金选择权实施方案,无条件受让其申报行使现金选择权的股份,自行安排资金并向其支付现金对价。”

银河证券《关于向东兴证券、信达证券异议股东提供现金选择权的承诺》:“1.在本次吸收合并中,若本次吸收合并有效申报行使信达证券现金选择权、东兴证券现金选择权的股份数量对应现金对价总额超过了中国信达资产管理股份有限公司、中国东方资产管理股份有限公司各自承诺的限额总和,则对超过该等限额总和的部分,在不超过5 亿元人民币的范围内,对符合《合并协议》约定的行使信达证券/东兴证券现金选择权的条件,并根据信达证券/东兴证券届时公告的现金选择权实施相关公告所规定的程序,成功申报行使现金选择权的信达证券/东兴证券异议股东,本公司将按照届时公布的现金选择权实施方案,无条件受让其申报行使现金选择权的股份,自行安排资金并向其支付现金对价。”

中国建投《关于向中金公司A 股异议股东提供收购请求权和向东兴证券、信达证券异议股东提供现金选择权的承诺》:“1.在本次吸收合并中,若本次吸收合并有效申报行使中金公司A 股收购请求权、东兴证券现金选择权、信达证券现金选择权的股份数量对应现金对价总额超过了相应的其他所有收购请求权/现金选择权提供方承诺且实际支付的金额总和,则对超过该等金额总和的部分,本公司将按照届时公布的中金公司收购请求权、东兴证券现金选择权、信达证券现金选择权实施方案,无条件受让其申报行使中金公司A 股收购请求权、东兴证券现金选择权、信达证券现金选择权的股份,自行安排资金并向其支付现金对价。”

3

赞同来自: wangwzh1026 、wdwonderone 、仙人掌602

@积少成多66

4家投反对若最后都选择现金请求权或现金选择 ,最大行权总金额差不多83亿83e对他们的爹来说跟玩一样,钱不是问题

中金A18.4亿---

34.8*0.529亿

中金H 20.4亿

东兴18.6亿

信达26亿

8

赞同来自: 天堂骷髅 、laolii 、蒙蒙飞絮222 、luckzpz 、sybil03 、 、 、更多 »

@绿叶菜超天才

历史不会简单重复,也许这次会不一样。

但从各方面来看这次的牛市还是局部牛,充其量就是科技牛,就如当年的消费牛、白酒牛一样,全面牛恐怕再也不会有了。

统计了一下历史上牛市沪深300和中证全指证券公司指数哪个先见顶(本次牛市使用暂时的高点,不代表最终结果)。挺好的,从历史牛市来看,券商旗手的涨幅越来越小、持续时间也越来越短,记得14年券商涨完了后一直处于高位震荡到15年牛市结束。

可以发现几点事实:

1.2007超级牛市因中信证券与贝尔斯登合作,导致证券公司见顶稍晚;此后都是证券公司先见顶。

2.证券公司见顶得越来越早——从2009的提前几天,到2015的一个多月,到2021的半年多,再到2026的一年半。

3.从见顶点位比例来看,前三次牛市大致相当,均在0.35...

历史不会简单重复,也许这次会不一样。

但从各方面来看这次的牛市还是局部牛,充其量就是科技牛,就如当年的消费牛、白酒牛一样,全面牛恐怕再也不会有了。

6

赞同来自: sunpeak 、郁闷的老湿 、laolii 、deepblue009 、横舟 、更多 »

过去半年,市场资金流向科技,券商等老登板块失血。

截止5.29,“证监会资本市场服务”指数已相较基准下跌15.15%,超过现金选择权调价阈值15%。中金和信达相较停牌前均下跌3% ,明显低于期间其他券商股跌幅,也低于15%的阈值。现金选择权调价需要同时满足指数和个股的跌幅,目前指数已低于调价阈值,个股还没有。如果未来科技股对其他板块的虹吸效应持续,悲观情况下个股可能也会跌破15%的阈值从而触发调价,使得现金选择权打折扣。

从现金选择权安全性的考虑,这三家公司中,最不容易跌破15%阈值的是东兴,因为东兴在重组中,换股价给了26%溢价,而中金和信达则溢价率为0。此外,东兴的PB估值在三者中最低。因此,三家公司中东兴股价跌破阈值的概率将大幅小于中金和信达,它的现金选择权相对更加安全。

截止5.29,“证监会资本市场服务”指数已相较基准下跌15.15%,超过现金选择权调价阈值15%。中金和信达相较停牌前均下跌3% ,明显低于期间其他券商股跌幅,也低于15%的阈值。现金选择权调价需要同时满足指数和个股的跌幅,目前指数已低于调价阈值,个股还没有。如果未来科技股对其他板块的虹吸效应持续,悲观情况下个股可能也会跌破15%的阈值从而触发调价,使得现金选择权打折扣。

从现金选择权安全性的考虑,这三家公司中,最不容易跌破15%阈值的是东兴,因为东兴在重组中,换股价给了26%溢价,而中金和信达则溢价率为0。此外,东兴的PB估值在三者中最低。因此,三家公司中东兴股价跌破阈值的概率将大幅小于中金和信达,它的现金选择权相对更加安全。

京公网安备 11010802031449号

京公网安备 11010802031449号