Edge

Edge Chrome

Chrome Firefox

Firefox也许这可以解释为什么不少银行股票市盈率低到几倍,且贷款拨备率高达几倍的原因吧。不可能以房地产为代表的经济前几年出现那么大问题,而银行基本不波及

赞同来自: happysam2018

赞同来自: LaoBaby

你说的这些我都知道,都考虑了,市场主流对于银行股的担忧,也都考虑了,可以排除,这才重仓持有的。这就要求必须对银行业乃至中国金融生态有深厚的了解,才可以做到,这是正常的,不然股市就人人都赚钱了。你这个是对的。我是感觉自己了解不够做不到

赞同来自: 微醺岁月 、IOne0 、heheqiaoqiao

刚又看了一下当时,美国银行也挺惨的,打了一折两边的银行根本就不是一类银行

摩根大通和富国银行好点

之后都创新高了,有的到现在涨了十多倍

只有花旗实在惨

另外好奇的是现在美国几个上市大银行pe都是十倍多,股息率2个点左右

机械对比的话,这边的银行股挺便宜的

人家是投资性银行、这边是储蓄性银行,完全是两种银行

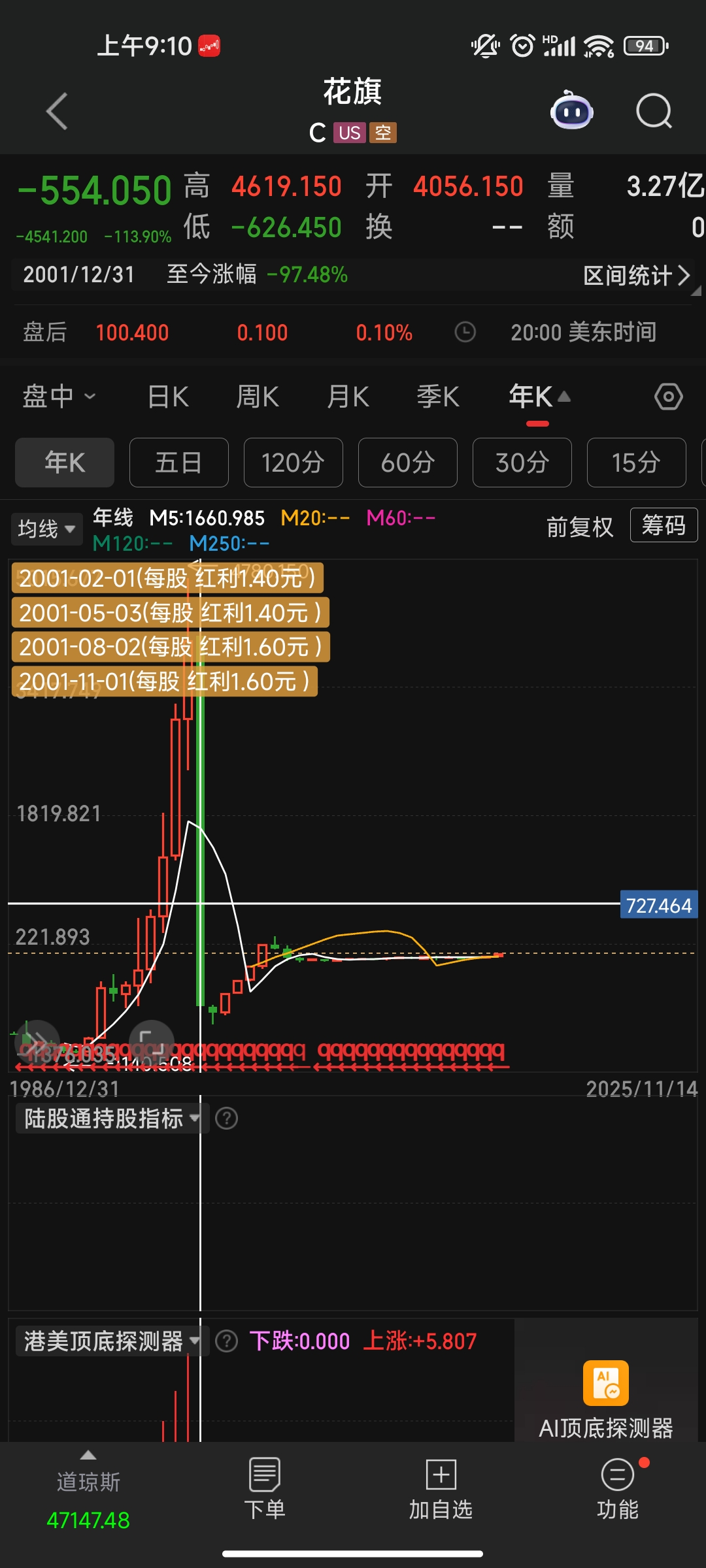

同样面对2000年的互联网泡沫破裂和2008年的金融危机,为什么花旗比其他大银行(如摩根大通)惨烈得多?为什么那些“聪明钱”没有大规模、长期地拯救它?答案是:花旗的“惨”源于其自身无药可救的“内伤”,而精明的救援者只会救“可救之人”,不会往无底洞里填钱。 您提供的这张年K线图,完美地印证了这一点。* 为什么唯独花旗这么惨?—— “内伤”太重其他大银行也受伤,但花旗是“病危”,区别在于两点:1....刚又看了一下当时,美国银行也挺惨的,打了一折

摩根大通和富国银行好点

之后都创新高了,有的到现在涨了十多倍

只有花旗实在惨

另外好奇的是现在美国几个上市大银行pe都是十倍多,股息率2个点左右

机械对比的话,这边的银行股挺便宜的

我不懂什么技术曲线,也不读圣贤书,只凭“常识”买卖股票。一个板块的股票沉寂许久,万众唾弃,那么,我认为在这行业中挑个优质一点的买入,胜率一定高。这个板块,可以是银行、也可以是垃圾股,不重要。如果一定要分析银行,那银行与银行之间的区别也很大。经济低迷时,远离零售银行,拥抱政信类银行,当然是最有活力区域的政信类银行。等过2年,房地产触底,经济活跃的苗头出来了,及时切换。至于估值,确实,高杠杆企业很难...你的观点颇有启发

不过有一点我想补充,银行是万业之母,一个国家只要经济还在发展,整个银行行业业绩总会曲折增长,大方向没错。但是其他行业未必都如此,真会有夕阳行业一江春水向东流的。

投资就是赌国运,银行某种意义上代表了国运

很多银粉觉得自己懂银行不看好的人不懂,他们大概都不知道2003年那次四大行在股东意义上就是破产了。原股东的财政部持有的股权归0,然后汇金作为新股东重新注资。一大堆人喊着四大行不可能出问题,是啊,四大行作为一个公司还在,四大行的储户也基本没有影响,2003年之前的老股东呢?过去20几年中国一直没有经历真正的周期,这一轮也有可能平安过去,银行股已经赚钱甚至大概率继续赚钱。但是,你真的搞懂银行股了么?那是二十年前的事了,那个场景已经不可复制,现在和那时候相比就是在刻舟求剑。在那时银行就是政府的出纳,并不是真正独立运营的企业,政府让银行承担了大量社会责任,银行股东也只有政府独家,对于政府来说,就是左口袋到右口袋的事情,当时银行的所谓技术性破产也是伪命题,中国政府不破产银行就不可能破产,这是显而易见的事情,银行替政府擦屁股,而政府负责任兜底是理所当然的事。

wbb渐入佳境 - 2030十年十倍

答案是:花旗的“惨”源于其自身无药可救的“内伤”,而精明的救援者只会救“可救之人”,不会往无底洞里填钱。 您提供的这张年K线图,完美地印证了这一点。

- 为什么唯独花旗这么惨?—— “内伤”太重

其他大银行也受伤,但花旗是“病危”,区别在于两点:

- 公司治理与内控的彻底失败(丑闻漩涡)

- 在2001年前后,花旗是华尔街丑闻的“风暴眼”。它深度卷入安然丑闻(帮其做假账),爆发了著名的分析师丑闻(研究为投行服务,欺骗投资者)。这些事件表明,花旗的企业文化在追求短期利润的道路上已经失控,道德风险极高。 * 相比之下,摩根大通等银行在当时虽然也有问题,但严重程度和频次远不及花旗。市场认为花旗的“内伤”更重,其财务报表的可信度和管理层的诚信都被打上巨大问号。

- 业务模式的“先天缺陷”:庞大、臃肿、高风险

- 花旗是1998年旅行者集团与花旗公司合并的产物,初衷是打造金融“百货商店”。但这个巨无霸机构极其臃肿,各部门协同性差,管理难度巨大。 * 更重要的是,它极度依赖高杠杆和高风险的业务(如CDO)。这种模式在市场好时赚钱快,但一旦转向,亏损也最惊人。2008年,它成为了次贷危机中亏损最大的银行,这正是其业务模式的必然结果。

简单说:花旗是“带病运行”,而金融危机只是让它“病发身亡”。 其他银行可能是“感冒发烧”,而花旗是“癌症晚期”。

- 为什么“有钱人”不全力救它?—— 救援逻辑的本质

您提到了美国政府、巴菲特、温莎基金,我们来逐一分析他们的行为和逻辑:

- 美国政府:救了,但只为“防系统性风险”,不为“救股东”

美国政府救花旗了,而且是大救特救。但必须理解救援的性质和目的:

- 目的不是让股价回到高点,而是防止整个金融系统崩溃。如果花旗当时倒闭,连锁反应将是全球性的灾难。

- 救援方式:通过注资(变成优先股)和提供资产担保来实现。这相当于给花旗上了“呼吸机”,让它活下来,但严重稀释了原有股东的权益。

- 结果:政府成功防止了崩溃,但花旗的股东承受了巨大损失。政府的救援是“保命”,而不是“让你恢复成高富帅”。

- 巴菲特们:为什么不去抄底?

像巴菲特这样的价值投资者,他们的信条是“用合理的价格买入一家优秀的公司”,而不是“用便宜的价格买入一家有问题的公司”。

- 巴菲特不救“烂公司”:花旗在危机中暴露出的,正是巴菲特最忌讳的几点:难以理解的复杂业务、巨大的风险敞口、糟糕的管理层和历史。他无法确信花旗的“护城河”还在。

- 他选择了高盛和美国银行:在同期,巴菲特投资了高盛和美国银行。这两家公司同样面临危机,但它们的核心业务模式更清晰,品牌和客户基础(护城河)更稳固,管理层也更受信任。事实证明,他的选择是对的。

- 抄底的陷阱:看似便宜的股价(比如2009年的1美元)可能是“价值陷阱”。如果公司基本面彻底恶化,股价可以一直便宜下去,甚至归零。花旗长期低迷的股价和ROE,正印证了这一点。

- 温莎基金等机构投资者:为何逃离?

像温莎基金这样的著名价值投资基金,其风格是“均值回归”,即买入暂时被市场低估的好公司。

- 花旗的问题在它们看来,可能不是“暂时低估”,而是永久性的价值损毁。其商业模式的可持续性被打上了问号。

- 机构投资者会大规模减持问题公司,转向前景更明确的标的。它们的撤离,本身也加剧了花旗股价的下跌。

- 总结

您图片中显示的-97.48%的涨幅,就是上述所有原因的最终答案:

- 花旗那么惨,是因为它的失败是结构性、内生性的,是公司治理和商业模式的双重失败,这比其他银行更甚。

- 救援力量的行为揭示了市场的理性:外力只负责“止血”防止灾难扩散,而市场的聪明钱绝不会去拯救一个自身缺乏“造血”能力的病人。

这张年K线图,是花旗银行从“太大而不能倒”演变为“太大而难以管理”和“太大而难以搞好”的最直观证明。它深刻地说明,一家公司如果内核坏了,即便有再显赫的过去,也难逃价值毁灭的命运。

很多银粉觉得自己懂银行不看好的人不懂,他们大概都不知道2003年那次四大行在股东意义上就是破产了。原股东的财政部持有的股权归0,然后汇金作为新股东重新注资。一大堆人喊着四大行不可能出问题,是啊,四大行作为一个公司还在,四大行的储户也基本没有影响,2003年之前的老股东呢?过去20几年中国一直没有经历真正的周期,这一轮也有可能平安过去,银行股已经赚钱甚至大概率继续赚钱。但是,你真的搞懂银行股了么?我觉得这个例子有点过时了。那个时候还没开始股权分置改革,国家股、法人股、公众股甚至同股不同权,政府的剑真能斩下企业的头。拉郎配、乱点鸳鸯谱才是把四大行搞出一大堆坏账的原因。

现在还举这个例子,跟刻舟求剑也差不多吧。

很多银粉觉得自己懂银行不看好的人不懂,他们大概都不知道2003年那次四大行在股东意义上就是破产了。原股东的财政部持有的股权归0,然后汇金作为新股东重新注资。一大堆人喊着四大行不可能出问题,是啊,四大行作为一个公司还在,四大行的储户也基本没有影响,2003年之前的老股东呢?过去20几年中国一直没有经历真正的周期,这一轮也有可能平安过去,银行股已经赚钱甚至大概率继续赚钱。但是,你真的搞懂银行股了么?你说的这些我都知道,都考虑了,市场主流对于银行股的担忧,也都考虑了,可以排除,这才重仓持有的。这就要求必须对银行业乃至中国金融生态有深厚的了解,才可以做到,这是正常的,不然股市就人人都赚钱了。

拜托不要用几十年前扣帽子、打棍子那套来这里。银粉这个词现在又有问题了?我都不知道。要是不小心冒犯到您了,那就冒犯了吧

什么“银粉”?买银行股就是“银粉”,那你取名“狗12abc”,是什么粉?

路人皆知的陈年旧闻,并不能显示你有什么见识。

我没有见识,我只知道自己不懂银行,以我的能力大概也不可能看懂银行

赞同来自: Lee97 、跑路皮皮 、塔塔桔 、美食作家郭德纲 、不虚不实 、 、 、 、 、 、 、 、 、 、 、 、更多 »

很多银粉觉得自己懂银行不看好的人不懂,他们大概都不知道2003年那次四大行在股东意义上就是破产了。原股东的财政部持有的股权归0,然后汇金作为新股东重新注资。一大堆人喊着四大行不可能出问题,是啊,四大行作为一个公司还在,四大行的储户也基本没有影响,2003年之前的老股东呢?过去20几年中国一直没有经历真正的周期,这一轮也有可能平安过去,银行股已经赚钱甚至大概率继续赚钱。但是,你真的搞懂银行股了么?农行上市我有份整理剥离资料,其中居然有抗灾的白条。当时政府没钱就向人行开白条,然后农行从人行分离,农村部分白条都划给了农行。这些是农行应该承担的吗?

再说农行上市,剥离部分,其实财政部一分钱也没出,只是记个账,问农行借钱抵掉剥离部分,借钱当然要给利息,但利息来源就是农行的分红。

这样农行没有给国家任何负担,就上市了,只是财政部背书一下。

很多银粉觉得自己懂银行不看好的人不懂,他们大概都不知道2003年那次四大行在股东意义上就是破产了。原股东的财政部持有的股权归0,然后汇金作为新股东重新注资。一大堆人喊着四大行不可能出问题,是啊,四大行作为一个公司还在,四大行的储户也基本没有影响,2003年之前的老股东呢?过去20几年中国一直没有经历真正的周期,这一轮也有可能平安过去,银行股已经赚钱甚至大概率继续赚钱。但是,你真的搞懂银行股了么?拜托不要用几十年前扣帽子、打棍子那套来这里。

什么“银粉”?买银行股就是“银粉”,那你取名“狗12abc”,是什么粉?

路人皆知的陈年旧闻,并不能显示你有什么见识。

赞同来自: Lee97 、塔塔桔 、思则有备 、雪雁悟道 、basementkids 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从"技术性破产"到全球"四强" 国有大型银行"涅?重生"很多银粉觉得自己懂银行不看好的人不懂,他们大概都不知道2003年那次四大行在股东意义上就是破产了。原股东的财政部持有的股权归0,然后汇金作为新股东重新注资。一大堆人喊着四大行不可能出问题,是啊,四大行作为一个公司还在,四大行的储户也基本没有影响,2003年之前的老股东呢?过去20几年中国一直没有经历真正的周期,这一轮也有可能平安过去,银行股已经赚钱甚至大概率继续赚钱。但是,你真的搞懂银行股了么?

曾面临“技术性破产”

1999年末,工行、农行、中行、建行四大国有银行不良贷款总额约3.2万亿元,仅次于经济停滞不前的日本,居亚洲第二位。

巨额不良贷款对中国的银行业、金融业运行构成严重威胁。在这一背景下,1999年,国务院先后成立了四家直属国务院的资产管理公司:中国华融资产管理公司、中国长城资产管理公司、中国东方资产管理公司、中国信达资产...

赞同来自: yanghongyong

好像看你的ID也是个大V。奇怪为什么说出这样的话。你想要了解的信息能在《商业银行金融资产风险分类办法》找到问题是书面和实操,有时候是两回事

第六条 金融资产按照风险程度分为五类,分别为正常类、关注类、次级类、可疑类、损失类,后三类合称不良资产。

(一)正常类:债务人能够履行合同,没有客观证据表明本金、利息或收益不能按时足额偿付。

(二)关注类:虽然存在一些可能对履行合同产生不利影响的因素,但债务人目前有能力偿付本金、利息或收益。...

更名了jxjx - 分级基金好

赞同来自: wangsj 、wdwonderone

我敢说,你都不知道“核销”这个词的意思。不等逾期就减值,不用承担责任了?奖金不想要了?

你也不知道“IFRS9”对银行金融资产分类、减值确认的改变。

不懂可以虚心多学点,论坛里多的是懂得人。

简单说几句:

1.如果确认钱100%要不回来,这笔贷款就核销了,都不再算入净资产了

2.IFRS9制度下,银行会根据不同的情况提前进行减值,而不是等到逾期了才去减值。

我不懂什么技术曲线,也不读圣贤书,只凭“常识”买卖股票。是啊,经过多年市场沉浮,每个过来人都会形成自己的风格和偏好。

一个板块的股票沉寂许久,万众唾弃,那么,我认为在这行业中挑个优质一点的买入,胜率一定高。这个板块,可以是银行、也可以是垃圾股,不重要。

如果一定要分析银行,那银行与银行之间的区别也很大。经济低迷时,远离零售银行,拥抱政信类银行,当然是最有活力区域的政信类银行。等过2年,房地产触底,经济活跃的苗头出来了,及时切换。

至于估值,确实,高杠杆企业...

一种是大开大合,斩颜良诛文丑,千军万马中杀出一条血路,拿到最后的黄金,也许并不像开始认为那么多那么好,因为抢的人多了,来之不易,越发认为其好。

一种是默默站在墙角,看着人来人往熙熙攘攘,看到一块蒙尘遮蔽的黄金,迅速走过去捡起来转身离去,千万别装潇洒挥挥手不带走一片云彩。。。。

岁数大了胆子越来越小,努力向从从容容靠近,经常需要克服执念和对过往搏杀时光的怀念。。。。。放下则一切安好

有多少是人死了都没还的坏帐?我敢说,你都不知道“核销”这个词的意思。

你也不知道“IFRS9”对银行金融资产分类、减值确认的改变。

不懂可以虚心多学点,论坛里多的是懂得人。

简单说几句:

1.如果确认钱100%要不回来,这笔贷款就核销了,都不再算入净资产了

2.IFRS9制度下,银行会根据不同的情况提前进行减值,而不是等到逾期了才去减值。

赞同来自: riyuec 、塔塔桔 、思则有备 、TerenceWan 、hjndhr 、 、 、更多 »

银行的财务报表是有很大的可操作空间的,关键是想不想和想什么时候暴雷。2007年的时候,有几个人能想到2008年雷曼会突然倒闭,AIG能出这么大的问题。你要是只看表面财报,是看不出问题的,银行和保险公司可以一直是营收增长,利润增长,坏账可控,直到有一天突然死亡。2004年前的4大行其实也是可以突然死亡的,业内都知道4大行当时已经是技术性破产了,但家长会救,搞出来4大资产管理公司剥离不良,再股份制改革...我们跟老美在银行上有很大区别,老美银行没有追索权,房价下跌,把房子还给银行债务就两清了,跌到多少跟个人没关系,银行承担风险。这也是08年老美银行倒闭最大的原因。而我们银行有追索权的,即使你把房子给了银行,如果资不抵债,剩下的房贷你还得接着还,风险是个人在承担。所以我们银行比老美银行坚挺很多

ericlule - 满招损 谦受益

赞同来自: basementkids 、好奇心135 、罔两

不过最近新闻说,四大行开始转行做四大地产商了,说明已经慢慢击穿了一层层的安全垫了。

现在农业地产、建设地产、工商地产涨势良好,是不是在给未来预留回归的空间呢~

当然看现在的银行走势,偶觉得银行安全垫十分充足,没有任何问题~

但是,谁能预测未来5年呢? 就好比 5年前,正是人人年薪百万、一片欣欣向荣的美好景象~

2025年二季度末,商业银行1(法人口径,下同)不良贷款余额3.4万亿元,较上季末减少24亿元;商业银行不良贷款率1.49%,较上季末下降0.02个百分点。其实真实要关注的是未来有多少的 正常类、关注类 贷款可能会转换为不良贷款(次级类、可疑类和损失类贷款)。

2025年二季度末,商业银行正常贷款余额226.8万亿元,其中正常类2贷款余额221.8万亿元,关注类2贷款余额5万亿元。

我看本帖子下很多人在拿老美 08 年的次级贷款说事,但是我国的情况其实大不相同。2022年左右,当时经营贷,各种方法降低首付比例的方法已经被打击过一遍了,并不存在老美那种 0 首付,随便跌一下就资不抵债的情况;也不存在 ARM(可调整利率贷款) 那种大坑,不会到后期反而还贷压力更大。除非是在高点精准买入的那批,剩下的即使房价从高点下跌 40%,都不一定会出现资不抵债的情况。

所以关键还是看就业,有工作的情况下,我国居民部门很少会主动断贷

赞同来自: 跑路皮皮

从"技术性破产"到全球"四强" 国有大型银行"涅?重生"曾面临“技术性破产”1999年末,工行、农行、中行、建行四大国有银行不良贷款总额约3.2万亿元,仅次于经济停滞不前的日本,居亚洲第二位。巨额不良贷款对中国的银行业、金融业运行构成严重威胁。在这一背景下,1999年,国务院先后成立了四家直属国务院的资产管理公司:中国华融资产管理公司、...十年前中国崩溃论外媒还天天讲呢,九十年代时欧美就坐等中国步苏联后尘,以为我们撑不了五年呢。对比之下说说银行坏账算得了什么。如果四大行都破产了,其他还有哪个行业能好过的?你拿着现金就安全吗?

国内汽车行业长期以来是靠关税保护的关于这个你可以看看现在一些高档汽车国外售价同时,即使是现在,还有很多人相信进口车质量比合资车好,合资车又比纯国产好,更别说七八年前了。至于事实到底怎么样,我是不知道,现在网上信息实在错综复杂历史上,美国货,日本货。都曾经是质次价廉的代表,后发工业国在发展过程中大都要走这一步我不看细节,只看大趋势。任何技术都会扩散,不可能永远掌握在少数国家手中,更何况是汽车这种大众消费工业品。任何技术也都会有过时和被取代,想想三十年前的诺基亚功能机。如果真的用关税来保护就不会十年前还是满街外资合资车了,对比现在欧美对中国车的关税壁垒,以前我们做的都不是事。如果真的如你所说,欧美国家为什么不去WTO 起诉中国不开放汽车市场。对高端豪华洋车收高关税,全球各国都是一样的。

赞同来自: 塔塔桔 、lgs11 、franckC 、kevinfeng1972 、欢乐马儿跑 、 、更多 »

我也买了不少银行股持有多年,受够了过山车我不懂什么技术曲线,也不读圣贤书,只凭“常识”买卖股票。

估值太难了,2、3倍的PE是低估,那么4、5倍怎么说呢,毕竟往上10倍PE也算合理,往下跌20%也就是PE降低1而已

股息率也是如此,6、7个点股息率是绝对低估,2、3个点股息率显得略高估,那么四五个点算不算合理呢??

目前这个价位,还是做T吧

而且银行真的太容易做账了,拨贷比,拨备覆盖率随便调整一下,几个点的利润就出来了,外行看不出,内行不敢动。牛市来了...

一个板块的股票沉寂许久,万众唾弃,那么,我认为在这行业中挑个优质一点的买入,胜率一定高。这个板块,可以是银行、也可以是垃圾股,不重要。

如果一定要分析银行,那银行与银行之间的区别也很大。经济低迷时,远离零售银行,拥抱政信类银行,当然是最有活力区域的政信类银行。等过2年,房地产触底,经济活跃的苗头出来了,及时切换。

至于估值,确实,高杠杆企业很难估值,完全看市场对后市的预期,悲观和乐观之间,股价可以翻几番,这没办法。控制仓位,或者如你多说,低频做T也是很好的。

赞同来自: 作死老专家

不管你信或不信,不管银行的真实坏账率是多少,近几年表现出来的就是:我也买了不少银行股持有多年,受够了过山车

大行(四大行+优质股份行),营业收入零增长,利润零增长,30%-35%利润分红。

小行(优质城商行),营业收入、利润增长,中等个位数,25%-30%利润分红。

除了招商银行,也许还有建行等少数银行,其余银行都是几年一融资,不要谈狗P假账,业务扩张比利润积累快而已(上面经营数据已经是摊薄了的)。

总体股息率都在4%-5%之间,银行是...

估值太难了,2、3倍的PE是低估,那么4、5倍怎么说呢,毕竟往上10倍PE也算合理,往下跌20%也就是PE降低1而已

股息率也是如此,6、7个点股息率是绝对低估,2、3个点股息率显得略高估,那么四五个点算不算合理呢??

目前这个价位,还是做T吧

而且银行真的太容易做账了,拨贷比,拨备覆盖率随便调整一下,几个点的利润就出来了,外行看不出,内行不敢动。牛市来了,大资金乱走,跟不上节拍

当然要是要求不高每年十个点左右收益还是可以的

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: 跑路皮皮 、夏天的夏天 、tigerpc 、lgs11

国内汽车行业长期以来是靠关税保护的是啊;

关于这个你可以看看现在一些高档汽车国外售价

同时,即使是现在,还有很多人相信进口车质量比合资车好,合资车又比纯国产好,更别说七八年前了。至于事实到底怎么样,我是不知道,现在网上信息实在错综复杂

历史上,美国货,日本货。都曾经是质次价廉的代表,后发工业国在发展过程中大都要走这一步

外资车合资车被国产车打得满地找牙,参考过往的中国家电业;

最惨的莫过于,广汽东汽,与合资品牌绑定太深,转身很难,尾大不掉;

老外的车企要么倒闭要么被国内资本控股参股,没法子;

啥时候,东大国民懈怠后,自有其他崛起的国家来重复这部历史剧;

说到车价,最惨的是tw的同胞,国内10多万的油车,竟然要卖20多万,缺少竞争,真得割韭菜;

chenhang422 - 律师。万般皆是命,人生即周期

我记得应该是2021年下半年,那时候银行供应房贷的资金收紧,银行的按揭利率要5.88%,有些为了上车的,利率要6%开头。后来2022,2023年房贷利率与抵押经营贷利率倒挂,很多人就把房贷置换成经营贷,这个规模估计也不低。当经营贷到期续期,银行重新评估贷款人房产的时候,是不是还能拿到当时的估值,肯定是不可能的了。有些傻子不自知,骚操作还多

把长贷换短贷,这种行为挺蠢的,但是还是很多人做。后续存量房贷利率能不能批量下调这个问...

新新新韭菜 - 新韭菜买啥啥跌,卖啥啥涨

曾面临“技术性破产”

1999年末,工行、农行、中行、建行四大国有银行不良贷款总额约3.2万亿元,仅次于经济停滞不前的日本,居亚洲第二位。

巨额不良贷款对中国的银行业、金融业运行构成严重威胁。在这一背景下,1999年,国务院先后成立了四家直属国务院的资产管理公司:中国华融资产管理公司、中国长城资产管理公司、中国东方资产管理公司、中国信达资产管理公司(下称“信达公司”),专门对应负责解决四大行不良资产的问题。至2000年7月,承接工作基本完成,共计剥离约1.39万亿元的不良资产。

但是,剥离不良资产依然没有触及银行经营管理体制的深层次矛盾,无法根本扭转国有银行的经营困境。按照新的贷款五级分类标准,截至2003年9月末,四大国有商业银行不良贷款余额仍高达约2万亿元,不良率达到21.38%。

而在国内外投资者眼里,即使21.38%的数字,也被认为藏有水分。在2002年和2003年,“中国的国有银行在技术上已经破产”成了众多国际报刊上的大标题。

还真是。你别说还真是。有个问题,几十万到几百万,是他们总资金量的多大比例呢?

我司上市前夕3块一股认购。中高层领导每人都有几十万到几百万不等的认购额度。好多人放弃申购。说他们傻吧都是业内顶尖人才。还有好多博士大拿业界说的上名号的大咖不可能是傻子至少他们都比我智商高的多,放弃原因有两种第一个是,初始员工认购价是8毛他们这些后面加入的是三块内心不平衡。第二是觉得风险太大。3块一股如果拿到外面的资本知道的话真的要抢破头的。内部的人竟然嫌弃!!!!。结果错过...

赞同来自: 秋天的浪漫 、Jseay 、YmoKing 、叶金银 、好奇心135 、 、更多 »

大行(四大行+优质股份行),营业收入零增长,利润零增长,30%-35%利润分红。

小行(优质城商行),营业收入、利润增长,中等个位数,25%-30%利润分红。

除了招商银行,也许还有建行等少数银行,其余银行都是几年一融资,不要谈狗P假账,业务扩张比利润积累快而已(上面经营数据已经是摊薄了的)。

总体股息率都在4%-5%之间,银行是百业之母,国家调控银行的息差保证主流银行的经营情况就上面所述那样,某些烂仔,不影响大局。

至于个人投资者,本人前几天买了杭州银行、成都银行,通缩期间,每年5%的股息率足矣,等1-2年后进入通胀期,息差提高,利润会大幅提高,股价自然会上涨。

再说,银行当了一年的指数反向指标,难道还再当一年、两年?等你们都涨过了,银行怎么也得上台吼一嗓子吧?

赞同来自: jackymin001

赞同来自: IOne0

其次,肯定没有想象的高。这几年银行股涨得好,是有客观基础的。现在的银行监管越来越严,监管的水平也越来越高,银行本身的治理能力也是有大幅提高的。所以我对银行还是谨慎乐观。

关于房地产,按揭贷款总体上基本没有问题的,毕竟最低也是要首付20%,所有的按揭贷款平均贷款比例只有40-50%,随着贷款归还,比例会越来越低。断供的毕竟极少数人。但房地产开发贷款肯定是要损失很大一部分,现在银行最头疼的估计就是消化这部分不良贷款。

只有系统性风险出现,整个银行行业才可能崩了。想当年,东北下岗潮的时候,按揭不良率最高可以达到70-80%。现在远不是那时候。

看了财新关于银行股的报道,似乎房贷是小问题。保险公司股权以1PB入账,然而实际价值相对净资产偏低,瞬间多出来几百亿纸面财富,同时隐患也埋下了;AMC进来也是有风险的,具体什么内容,看不懂也不记得了。此问题值得单开一贴讨论。。

但是结合以上内容,农行拉倒1PB可能只是个开始,化债的大棋刚刚开始。

赞同来自: IOne0

看了财新关于银行股的报道,似乎房贷是小问题。保险公司股权以1PB入账,然而实际价值相对净资产偏低,瞬间多出来几百亿纸面财富,同时隐患也埋下了;AMC进来也是有风险的,具体什么内容,看不懂也不记得了。21世纪昨天也有报道,因为有了银行的监事席位,算重大影响,可以按权益法核算长期股权投资,投资净资产按1PB入账。

但是结合以上内容,农行拉倒1PB可能只是个开始,化债的大棋刚刚开始。

有个问题新准则要求按可辨认净资产公允价值计初始成本,那市场公允价值为何不是银行实际0.5倍市净率而是用市净率倒推回净资产价值?而且既然是差额计入营业外收入,在利润表后续也应该体现为非经常性损益,和扣非净利润区分监管,监管指标也该按扣非考核,至少应该和证监会的要求统一标准!保险公司的新准则调的越来越脱离其他行业了~

BTW其实还有个问题,银行监事有多大权限,公司法监事会都取消了,还什么重大影响。。

但是结合以上内容,农行拉倒1PB可能只是个开始,化债的大棋刚刚开始。

赞同来自: xineric 、djc354133 、炫彩千纸鹤 、happysam2018 、jackymin001更多 »

前一段时间, 传出美国国债展期的信息, 当时有部分人找补说是美联储主动提出展期的.米国国债需要传出展期吗,一直借新还旧,本质上不就是展期。

跟你说的这个是不是有点像?

另外楼主说的是商业银行的贷款,和国债没法比

赞同来自: 无心之竹 、秋天的浪漫 、塔塔桔 、我心飞扬33 、caopanshou日记 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号