Edge

Edge Chrome

Chrome Firefox

Firefox首先,日历对价不仅仅是中性,也能组合为看多对角,看空对角,但是中性最好用,组合后delta尽量接近0。

最好用,当然只是针对个人,其他人可能觉得双卖好,铁鹰好,牛熊牛购,领口,备兑之类好,这些个人策略不用,喜好不同,所以因人而异很正常,这点是不争辩的。

至于为什么觉得这个策略好,是因为觉得对角策略能普适至少80%以上的行情。除了急涨急跌这两种不多见的情况。其他如慢牛,慢熊,无序震荡都能很好适应。而其他策略往往需要较好的预判,而大部分人都没有这能力,所以说中性策略反而挺合适的。

对角也分认沽组合和认购组合,因为目前股指贴水居多,所以一般来说,同价位同收益的认沽组合会比认购组合占用保证金略少,这样资金利用率能稍微高一点点。认沽或认购的中性组合可能是虚虚配,虚平配,虚实配,平实配,实实配,并没有定数。喜欢虚虚配仅仅是因为虚值合约一般滑点小,且占用保证金也少,这样资金使用率又能再提高一点点。

风险与收益,做的是股指期权,没有任何组合保证金,又因为卖近月,买远月,且远月必须比近月贵这铁律的存在下(个人开仓癖好),风险可谓极低,哪怕最极端情况,指数一月翻倍或打对折,中性对角策略本金损失也不会超10%。在70-80%仓位情况下,收益至少等于所做品种的波动率。所以越高波的品种收益相对越高。(这里的收益计算为,开仓后组合的盈利(盘中或双平都可以)÷最初本金。如100W本金,一年后赚了20W,收益率就是20%,不管开什么合约组合,中途占多少保证金,名义delta多大。)最后需要注意的是,在高仓位情况下,会出现当日组合盈利但盘后结算保证金不足的情况,且非常常见。这时一般双平一组来释放保证金。

杠杆如何,一般来说,即使满仓,遇到极端行情,且不会调仓,杠杆也很难超过1,不是上了1倍杠杆,而是名义delta值不超过本金。非常安全。

如何盈利,赚的是什么钱。这里可以很明确的说,中性对角既然近远月对冲了delta和gamma,那赚的当然就只剩下theta的钱了,不赚delta,gamma钱,升波时会赚vega钱,但降波vega也就亏回去。

如何保持中性,一般开仓会尽量把delta配平=0,指数波动时,虽然近远月会对冲,但必然也会偏离,但偏离超过容忍度时,最简单的方法可以近月上下调仓来配平。

到期如何处理,如果是当月次月组合,那双平后重新双开下月-下下月组合好了;如果是当月-远季月组合,那当月到期前一键后移就好了,远季月不管。

一些容易误解的概念,因为对角日历,也可以叫对角牛沽或对角牛购,容易让人觉得这是个看多或看空组合。而真实情况是,对角日历(沽组合)--对角牛沽,它既可能是看多组合,也可能是看空组合,也可能是看中性组合。对角牛购同理。只是这里介绍的是其中的看中性组合。如果看好指数,做个看多组合也可以。

而中性对角组合既然为中性,所以就不预判行情。不存在这两年指数上涨才收益高这种靠行情吃饭的情况。如果接下来两年又震荡回落,相信中性对价一样稳稳慢爬坡。同样的如果有预判的高手,完全可以直接裸多裸空,或者做看多(看空)对角。

最后想说,以上仅仅是分享概念,想法和解释部分人对策略的疑惑之类的,并且这也算是个小众策略,但也不少人默默用着。最后---上面的字并不构成投资投机建议,怀疑者请勿尝试开仓,大家看着图个乐就好。

------------------------------------------

- 是因为今天上午是升波的,远月涨的多,且指数没怎么跌,偏多仓位没损失。下午跌了,波动率也下来了,还是绿了。今天变成亏2K了。

- 今天我的偏多认购日历价差,早上半小时,收益大涨6K。之后指数再涨,发现奇怪的现象,整体净资产不再涨了,反而有微微跌的感觉。其实是双创的日历价差组合,不赚反亏了。

- 于是立马,平仓所有的3月买方认购、部分2月买方认购。

-平仓之前1月的卖方腿(都变深实值购了,这个亏啊)。

- 下午再择机继续加仓1月的深实值购,卖出2月虚值平值的购,因为现在波动率很高了,这样组合成 实虚偏多对角价差 模式 (跟之前的日历价差的月份是反的,但是行权价选择不同),现在波动率高了,后面涨,我有正delta,跌就吃降波,怎么都不亏。

- 收益也就慢慢的又上升了一点。

非常有趣,震荡市,你的偏多认购日历价差赚钱,我的偏空期权策略也是赚的,也就是说我们的策略可以组成没有德尔塔风险敞口策略来赚取利润。-----------------

我的期权持仓是:标的510300,卖出1月认购4800,买入6月认购5000,赚钱是因为远月比近月涨的多。

- 是因为今天上午是升波的,远月涨的多,且指数没怎么跌,偏多仓位没损失。下午跌了,波动率也下来了,还是绿了。今天变成亏2K了。

赞同来自: 我丢了

--------------------------非常有趣,震荡市,你的偏多认购日历价差赚钱,我的偏空期权策略也是赚的,也就是说我们的策略可以组成没有德尔塔风险敞口策略来赚取利润。

- 今天指数终于开始震荡了,不过我的偏多认购日历价差,还是赚的,半天大约2K。

-

- 我思考了很久,可以把我上面的策略用一个更合适的名词:

- 1、低波+大趋势看涨,买远月虚购,卖当月更虚购,等大涨升波让远月腿大赚,让近月腿因为时间去归零。这个组合,不涨也能赚一点点时间价值损耗差,涨就更好了,可以死等行情,这个就叫 虚虚偏多对角价差。

- ...

我的期权持仓是:标的510300,卖出1月认购4800,买入6月认购5000,赚钱是因为远月比近月涨的多。

--------------------------- 今天指数终于开始震荡了,不过我的偏多认购日历价差,还是赚的,半天大约2K。- - 我思考了很久,可以把我上面的策略用一个更合适的名词:- 1、低波+大趋势看涨,买远月虚购,卖当月更虚购,等大涨升波让远月腿大赚,让近月腿因为时间去归零。这个组合,不涨也能赚一点点时间价值损耗差,涨就更好了,可以死等行情,这个就叫 虚虚偏多对角价差。- 2、高波...很多东西有历史局限性,时间回到2021年一路下来三年能不能经受考验。

赞同来自: 我丢了 、阿彪12345678

今天指数etf也大幅升波了,我想了很久,基于我目前是--------------------------

1、认购偏多日历价差的模式(适合低波趋势),以及目前市场高波,趋势明显的情况,后面平滑切换。

2、在高波的情况下,卖出原有的远月购,换成当月的深度实值购(没有什么时间价值的),可以跟趋势,原有的当月卖购保留(时间价值多),属于垂直价差(适合高波趋势),用时间来吃当月平虚值购。涨了,我有正delta,跌了吃降波,怎么都不怕。

3、等指数见过顶后,...

- 今天指数终于开始震荡了,不过我的偏多认购日历价差,还是赚的,半天大约2K。

-

- 我思考了很久,可以把我上面的策略用一个更合适的名词:

- 1、低波+大趋势看涨,买远月虚购,卖当月更虚购,等大涨升波让远月腿大赚,让近月腿因为时间去归零。这个组合,不涨也能赚一点点时间价值损耗差,涨就更好了,可以死等行情,这个就叫 虚虚偏多对角价差。

- 2、高波+大趋势看涨,买当月实值购(含时间价值少),卖次月虚值购(含时间价值大),涨,我赚delta,跌,我赚降波,怎么都不亏。这个就叫 实虚偏多对角价差。

- 3、至于第三种,高波双卖远月虚值,这个用于指数见顶后,可能进入震荡市时,波动率还在高位,执行,方向有对冲,坐等降波。这个名称已经很简单了,就不用改了。

赞同来自: 我心飞扬33

1、认购偏多日历价差的模式(适合低波趋势),以及目前市场高波,趋势明显的情况,后面平滑切换。

2、在高波的情况下,卖出原有的远月购,换成当月的深度实值购(没有什么时间价值的),可以跟趋势,原有的当月卖购保留(时间价值多),属于垂直价差(适合高波趋势),用时间来吃当月平虚值购。涨了,我有正delta,跌了吃降波,怎么都不怕。

3、等指数见过顶后,进入震荡市,慢慢的把深度实值购,换成远月卖沽(适合高波震荡市),慢慢的变成高波双卖虚值的模式(可能会择机做铁鹰模式),坐等双向远月降波。涨跌有对冲,降波有收益。

商品期权波动率一直低,卖方赚不到多大便宜,而且合约时间长,时间价值变化不大,跨月合约又不是一个品种,涨跌幅不一致。商品期权跨月组合难做。-----------------

- 您说的这些是其中之一,确实很多商品期货远近月不一样,都是远月比近月贵,这导致做偏多认购日历价差,天然就吃亏(或许做偏多认沽日历,天然占一点优势)。不像etf期权,大部分时候存在贴水,天然就占了这个便宜。

- 最主要的还是,对商品不够熟悉,不能及早移仓调仓,而波动又那么极端,中性容易亏钱。大涨大跌之后再移仓,本质上可以看成是一种 追单/割肉行为。

etf期权,认购日历价差,调仓移仓及时的科创、创业都是赚的。移仓不及时的500 亏的、一直亏。今天etf期权虽然也有3、4K的收入,但是这么好的行情,这个收益还是大大的拖后腿了。我将完全放弃中性策略,重点还是预判,依据预判做偏多、偏空价差了,不限制做日历价差,也可以做垂直价差(如果预判降波,但趋势还在),甚至做买波策略(如果预判大升波的大涨行情),一切根据研判分析来 定方向、仓位。商品期权不做了...商品期权波动率一直低,卖方赚不到多大便宜,而且合约时间长,时间价值变化不大,跨月合约又不是一个品种,涨跌幅不一致。商品期权跨月组合难做。

我将完全放弃中性策略,重点还是预判,依据预判做偏多、偏空价差了,不限制做日历价差,也可以做垂直价差(如果预判降波,但趋势还在),甚至做买波策略(如果预判大升波的大涨行情),一切根据研判分析来 定方向、仓位。

商品期权不做了,不够精通,就不去玩,容易亏钱。

我这边期权仓位表面上偏空(主要卖近月平值认购),但同时配置了远月虚值认购。------------

这次标的大涨时,远月那腿涨幅反而覆盖了近月空头的亏损,主要吃到了远月更高的 Vega(对隐波更敏感)以及这段时间期限结构/隐波变化带来的优势(例如远月隐波上行、近月隐波相对更弱)。

原本是股票账户做多、期权账户偏空来对冲,结果这波股票赚方向、期权赚结构(升波/期限结构),两个账户都盈利。

- 所以说,还是要及时调仓的。

这次标的大涨时,远月那腿涨幅反而覆盖了近月空头的亏损,主要吃到了远月更高的 Vega(对隐波更敏感)以及这段时间期限结构/隐波变化带来的优势(例如远月隐波上行、近月隐波相对更弱)。

原本是股票账户做多、期权账户偏空来对冲,结果这波股票赚方向、期权赚结构(升波/期限结构),两个账户都盈利。

赞同来自: 杨午

别看都是日历价差,但是用认购或认沽组合,行权价组的不一样,会导致日历价差 差别大了去了,完全可以偏多的,或者偏空 的,一般是偏卖波策略,但也可以变成偏买波策略(波动大的话)。波动大,就必然要移仓,不然组合性质就变了。

我是不是做的虚值的原因感觉没什么影响。--------------------

- 你这确实是太虚了,你看看你的单子的价格,一张才几百块了,你再看看平值的单子,一张是你的15倍的价格了,完全不可同日而语。

- 不过,做认沽日历价差,就是让卖近月去归零的,买的远月不要降波的为好。

- 其实,这个时候,你可以双向平仓了,因为赚的部分没什么剩余价值了,而买的部分怕后续降波,降波,你就要亏了。

---------------------------------

- 我的etf期权日历价差,今天赚了一点,不多。因为我配置的偏多,但是风险敞口不大。

- 中证500这波太强了,节前就很牛,今天还引领各个指数,唉,我在500上的日历价差亏钱了。

-

- 我今天开了沪银和沪镍,各一对,看看效果。

- 商品市场,盈利大幅回撤,波动太大,不好把握。我今天清仓了,打算撤资了,不玩了。

-

- 还是安心的做etf期权,带着一点点预判做日历价差,适度提前移仓很重要。

----------------@bjs0800 @大小愚头

- 有相同的原理的。

- 低波做认购日历价差,期望它上涨升波,可能还会升水,让买远月购赚钱,而卖近月购,是因为虚值,让时间耗光价格。

- 高波做认沽日历价差,期望它震荡小幅降波(这种情况,大概率不会升水,而是贴水扩大吧),卖近月虚值沽需要通过时间耗光价格(越高波越好,反正时间没有了,这个高波就归零了),这个是主要目的,买远月沽是防大跌风险。

- 想把上升趋势,跟日历价差结合起来考虑,就是做认购日历价差。

- 想做高位震荡,就做认沽日历价差。

- 行权价的选择搭配,完全可以让日历价差变成偏多,或者偏空的,也可以让一个组合从卖波策略,变成买波策略。

- 期权真是一个精细化的调节机器,千变万化的。

- 偏多认购日历价差,有点像:前期买波策略,等上涨升波,后面自动变成卖波策略,让平值附近的卖方归零去。

- 中性认沽日历价差,有点像:卖波策略,需要震荡环境,让卖近月去归零去,买的远月更虚,就是降波损失也少。

- 所以,楼主7、8月做多晶硅,当时真是好环境,多晶硅震荡了2个月,高波且未降波。

- 为啥最近楼主做碳酸锂亏钱了,因为碳酸锂走趋势,大涨且升波,不亏才怪,这种趋势,移仓都是跟不上的。

-------- 我也在继续的思考日历价差的优缺点,适用场景。- 1.完全中性的日历价差难赚钱,需要反复移仓的,也累,还不一定跟的上。适度结合预判分析,在可承受的范围内,适度提前偏向,是对的,既减少移仓,也提高收益。- 2.楼主经常说,日历价差需要高波的时候开,认沽日历价差喜欢慢熊。- 其实是因为,认沽日历价差获利,主要靠卖沽最后归零,所以需要开卖沽时最好高波。而认购日历价差则有点不同,认购...层主认为 低波做购,高波做沽;与楼主之前提过的 贴水做沽,升水做购;两者是否有相似之处。能否分析下。

@大小愚头很全面啊,比我自己想的做的丰富多了。我都没考虑到这么多情况。

楼主好,因为最近这一个月,关于日历价差的思考,都是源于您的这个帖子而来的,所以感恩于您,我把我最新的思考总结,贡献到您的帖子下面,希望对大家有帮助,谢谢。

赞同来自: bjs0800

---------------------------过完年回来,1月就只剩2周,本来就很短,即使按平常,也是这周换,这样其实只是提前了1周换到2-3月,并没什么大的区别。属于减少theta换取降低gamma风险。2月和1月隔着39天,2-3月只有24天,即使扣掉过年休市,2月也比3月长,所以它们的损耗不同很正常吧。

- 楼主,12月31号就要选用2月和3月的组合么,这么早的么?

- 其实当时,我计算过的,我的认购日历价差,2月到1月的损耗,实际上少于3月到2月的损耗,这么早就换月,组合本身要亏。

- 我现在1月和2月的组合,我都想拿到最后一周才换月呢? 看来这个日历价差,移仓是非常必要的,根据自己的预判,适度偏向也是非常必要的。

- 真的没有一个放置四海...

-------- 我也在继续的思考日历价差的优缺点,适用场景。- 1.完全中性的日历价差难赚钱,需要反复移仓的,也累,还不一定跟的上。适度结合预判分析,在可承受的范围内,适度提前偏向,是对的,既减少移仓,也提高收益。- 2.楼主经常说,日历价差需要高波的时候开,认沽日历价差喜欢慢熊。- 其实是因为,认沽日历价差获利,主要靠卖沽最后归零,所以需要开卖沽时最好高波。而认购日历价差则有点不同,认购...你可以用千问提要求生成组合案例,它会给出涨跌盈亏计算,希腊字母影响,适合场景案例解答。刚问了一组正日历中性策略就是近月小波动能盈利。

赞同来自: namesou 、坚持存款 、阿彪12345678

@大小愚头-------

今晚简单复个盘,亏4%的原因,基本是元旦回来近月太近也没调到次月(连续几个月都贪最后的theta 而吃亏,只是前几个月波动小,吃亏小不明显,这次栽跟头了。),并且远月还配了不少6月和9月,导致远端亏损太大。

回头看,12-31日如果用的是2月和3月或者3月和6月平值或略虚附近组合,那么这波行情,即使不调仓亏损也能控制在1.5-2%之间。调仓则能控制在1%以内。

慢+稳,才是快,在没有明...

- 我也在继续的思考日历价差的优缺点,适用场景。

- 1.完全中性的日历价差难赚钱,需要反复移仓的,也累,还不一定跟的上。适度结合预判分析,在可承受的范围内,适度提前偏向,是对的,既减少移仓,也提高收益。

- 2.楼主经常说,日历价差需要高波的时候开,认沽日历价差喜欢慢熊。

- 其实是因为,认沽日历价差获利,主要靠卖沽最后归零,所以需要开卖沽时最好高波。而认购日历价差则有点不同,认购日历价差获利主要靠买远购大涨,所以开仓时喜欢趋势+低波时进场。综合起来就是,指数趋势上行时的日历价差,优选认购卖近虚买远浅虚,等上涨+升波; 涨到高位了,波动率也是高位,可以平掉原有日历价差,开始构建认沽日历价差,卖近虚沽买远更虚沽,等待震荡慢熊+降波到来。

为什么不多IH空IC,或者多IF空IC你是真没经历过2007年的行情吧,按照2007年530之前的走势,你多IH空IC(或者IM)直接就爆仓,按照2007年推演,你在上证2000点涨到3000点,或者3000涨到4000点这段就爆仓了。多IH空IC也只有530之后到10月这段你能有盈利,但这段已经是牛市的最后一段了。之后就是暴跌了。

今晚简单复个盘,亏4%的原因,基本是元旦回来近月太近也没调到次月(连续几个月都贪最后的theta 而吃亏,只是前几个月波动小,吃亏小不明显,这次栽跟头了。),并且远月还配了不少6月和9月,导致远端亏损太大。---------------------------

回头看,12-31日如果用的是2月和3月或者3月和6月平值或略虚附近组合,那么这波行情,即使不调仓亏损也能控制在1.5-2%之间。调仓则能控制在1%以内。

慢+稳,才是快,在没有明确机会时,应...

- 楼主,12月31号就要选用2月和3月的组合么,这么早的么?

- 其实当时,我计算过的,我的认购日历价差,2月到1月的损耗,实际上少于3月到2月的损耗,这么早就换月,组合本身要亏。

- 我现在1月和2月的组合,我都想拿到最后一周才换月呢? 看来这个日历价差,移仓是非常必要的,根据自己的预判,适度偏向也是非常必要的。

- 真的没有一个放置四海而皆准的策略,还是要根据市场情况,适度应变。

赞同来自: luffy27 、lyg040501 、skyblue777 、soldier4865 、站稳扶好 、 、更多 »

也考虑多300空500,虽然现在是除15年外,两者价差比率的极值,但还是担心500的肥尾,再爆一波15年的极度亢奋情绪,目前的1.7倍价差搞成2倍,就可能嗝屁了。不过万一要是真到了2倍,还是上吧。

这段时间真是亏傻了,还能走成这样,每天都在调仓,完全跟不上----------------

至于楼上做趋势的朋友,我觉得问题是这样的,能判断方向就暴露delta,甚至做单边都行,我们做日历,是因为承认自己判断不了。趋势有很多做法,比如突破,比如波动率上升,跟日历完全不是一个频道的

- 你是学教条了吧。日历价差,难道就不能跟方向 结合?谁规定的 只能做方向,或者 只能做套利?

楼主,多im空ic,有啥意义,感觉这2个基本是同涨同跌的。我也觉得短期意义不大,历史统计的数据可能有存在中证1000价格相对500较高的现象,但现在结构已经发生了较大变化,尤其A500指数包含了较多的中证500的成份股。

是不是该做多300了?

至于楼上做趋势的朋友,我觉得问题是这样的,能判断方向就暴露delta,甚至做单边都行,我们做日历,是因为承认自己判断不了。趋势有很多做法,比如突破,比如波动率上升,跟日历完全不是一个频道的

这周回撤了4%,忍无可忍,调了一半仓。再开了组多IM空IC组合。楼主,多im空ic,有啥意义,感觉这2个基本是同涨同跌的。

500/300比值已经到了除15年外的最高值.

是不是该做多300了?

今天etf期权,收益3K。科创50还算跟上了。但是,中证500太猛了,不敢追,没跟上。商品期权,就是成交量太少了,挂了很多单子,一整体也成交不了几个,太难了。镍的偏多日历价差,搞上去了,还可以。碳酸锂的卖深虚购,摆着吧铝的偏多日历价差,还没配平,低吸不到,等着。锌的低吸单子,挂一天了,等着。艺高人胆大。别说隔夜敞口,商品我都是先开保护端,敞口暴露不会超过1分钟,哪怕开完后义务端价差大第一单我也会认了,我心态不好。

开年第一周实际亏损0.6%(年末调了部分资金陆续加仓了商品期权),商品目前有2%的盈利,整体盈利1.4%。你商品做的也还行啊。

你们商品期权,用什么软件啊?

我用的文华财经手机端,免费的,总感觉用着不是太顺手。

没用电脑端,电脑端安装了文华财经,结果提示硬盘空间不够了。。。

商品期权,就是成交量太少了,挂了很多单子,一整体也成交不了几个,太难了。

镍的偏多日历价差,搞上去了,还可以。

碳酸锂的卖深虚购,摆着吧

铝的偏多日历价差,还没配平,低吸不到,等着。

锌的低吸单子,挂一天了,等着。

其实亏2-3个点还好,25年股指开年就大跌,那次1月最大回撤都8%了。不过那时是大家都亏,等于没有亏,所以心态平稳。这次大家涨,我倒亏,所以不爽。还有就是这次涨这么多了,波动率也没见涨多少,真不够意思了。但是科创板波动率起来不少了,今天盘中见到33的波了。

还是喜欢慢熊,讨厌大涨。

还是喜欢慢熊,讨厌大涨。

震荡一天,少赚少亏的,浪费一天时间了。继续偏多日历价差 应对。商品期权,上午挂了卖当月深虚购,可是没成交了,就下去了。无所谓了,要是明天再调整一天,就可以在商品期权上做 偏多日历价差 了。还是沪银?

这周亏自闭了,回撤了3%。难受程度堪比24年国庆前。楼主还是缺少 趋势 的概率,纯粹的中性,还是很难的,频繁移仓也是很麻烦的。

利用价差赚点时间补贴,利用delta赚点方向,二者相得益彰。

商品平这两张是裸卖吗?艺高人胆大这钱该你赚。。前面发过,本来这2个做的是日历价差,后面看到涨太多了(前面说过,沪镍偏多日历价差还亏1k,沪银偏空日历价差还赚1k),然后先平远月,等了一天多,再平当月的。

所以需要结合:看趋势好,先做带方向的日历对角价差。涨太多了,就做少量的卖方卖当月深虚。赚钱了,该跑就跑,不要等那么久的。

赞同来自: llvll

------------------ 不移仓,不是后面亏不亏的问题,是现在就要亏,后面还不知道亏多少呢。。。- - 我的建议,还是放弃中性日历价差,必须根据市场走势,预判场景,选择合适的策略,早一点移仓布局。- 低位低波的时候,就该预判方向,做带方向的垂直价差/日历价差,涨了赚delta,不涨也赚点时间价值差。- 高位超高波的时候,可以适度做一点 当月深度虚值卖方,既有高波溢价,又有虚值安全垫,...商品平这两张是裸卖吗?艺高人胆大这钱该你赚。。

移仓太频繁也有缺点,万一后面来个大跌就要亏钱,11月份我就吃了这个亏。-----------------

- 不移仓,不是后面亏不亏的问题,是现在就要亏,后面还不知道亏多少呢。。。

-

- 我的建议,还是放弃中性日历价差,必须根据市场走势,预判场景,选择合适的策略,早一点移仓布局。

- 低位低波的时候,就该预判方向,做带方向的垂直价差/日历价差,涨了赚delta,不涨也赚点时间价值差。

- 高位超高波的时候,可以适度做一点 当月深度虚值卖方,既有高波溢价,又有虚值安全垫,后面不说回调多少,只要震荡降波,就赚钱,赚的还不少(这2天沪银、沪镍,我就这样赚到了)。

-

- 这波行情,中证500移仓不及时,亏钱了。

- 科创50,移仓都是移了,但是赚的也不多,因为涨太快了,还是偏多的部分不够多。

- 下面是现在的截图,我这偏多组合,这2天居然还亏1K。商品期权赚了一万多了。

-

-------------- 这种行情,你组合偏多如果不够多,那不得一直调仓啊,现在趋势市蛮明显的。你像中证500、科创50,每天都移一些仓,总还感觉跟不上。移仓太频繁也有缺点,万一后面来个大跌就要亏钱,11月份我就吃了这个亏。

应该都不是完全中性,0.2到-0.2也是区间,你偏多或偏空也是一个区间,调仓是否频繁跟自己设置的区间阈值有关吧-------------

- 这种行情,你组合偏多如果不够多,那不得一直调仓啊,现在趋势市蛮明显的。你像中证500、科创50,每天都移一些仓,总还感觉跟不上。

----------------流水负的是买入开仓,流水正的是卖出开仓吗?

- 前天开的沪银和沪镍日历价差,这2天沪银和沪镍都是大涨,沪镍大幅升波,辛好沪银没再升波了。沪银开的中性偏空,居然没亏钱,还赚了1k。开的沪镍中性偏多,居然还亏了1k。

- 另外,我才发现,商品期权的手续费真低啊,才1.65或2.2块,这样的话,其实可以多做移仓,商品波动太大了,不用等到完全失衡就要移仓的。其实波动大,甚至做做短线,效果更好。

----------------- 前天开的沪银和沪镍日历价差,这2天沪银和沪镍都是大涨,沪镍大幅升波,辛好沪银没再升波了。沪银开的中性偏空,居然没亏钱,还赚了1k。开的沪镍中性偏多,居然还亏了1k。- 另外,我才发现,商品期权的手续费真低啊,才1.65或2.2块,这样的话,其实可以多做移仓,商品波动太大了,不用等到完全失衡就要移仓的。其实波动大,甚至做做短线,效果更好。沪银1.65是不是比交易所还低?

------------------ 我平常都不关注这个具体数量,没有具体数过。- 哪边多一个少一个,也无所谓的。- 我关注的是单品种的delta大小,或者说delta大小跟占用的保证金比较,差不多占保证金一半左右或以下就行了。我做的是带方向的日历价差,不是完全中性的。个人还是觉得,完全中性的话,调仓太多太麻烦,带一点方向正好,只要delta值还在个人认为的合理区间就行。- 下面图,给你看看主要...应该都不是完全中性,0.2到-0.2也是区间,你偏多或偏空也是一个区间,调仓是否频繁跟自己设置的区间阈值有关吧

--------------------------------

- 我的etf期权日历价差,今天赚了一点,不多。因为我配置的偏多,但是风险敞口不大。

- 中证500这波太强了,节前就很牛,今天还引领各个指数,唉,我在500上的日历价差亏钱了。

-

- 我今天开了沪银和沪镍,各一对,看看效果。

- 前天开的沪银和沪镍日历价差,这2天沪银和沪镍都是大涨,沪镍大幅升波,辛好沪银没再升波了。沪银开的中性偏空,居然没亏钱,还赚了1k。开的沪镍中性偏多,居然还亏了1k。

- 另外,我才发现,商品期权的手续费真低啊,才1.65或2.2块,这样的话,其实可以多做移仓,商品波动太大了,不用等到完全失衡就要移仓的。其实波动大,甚至做做短线,效果更好。

赞同来自: bjs0800 、阿彪12345678

---------------------------------

- 这个方法,适合通过期权的波动率变化来判断现货,比如昨天买入科创50的etf,或者买入科创50/沪铝相关的深度实值(等价现货了),拿个几天,大概率都是赚钱的。

- 还有12.24号,沪银波动率大幅拉升,当天买入沪银的深度实值或直接买沪银的期货,拿几天,都是赚钱。

- 我用openvlab这个工具查看了最近的商品期权图,几乎个个都有这个特征:指数突破形态,同时波动率也创新高,后面都是大涨。

- 去看看9月20多号的沪金、沪银、12月上中旬的沪银、12月中下旬的沪铜、沪锡、沪铝、沪镍、沪锌、碳酸锂,都是这个图形。有色板块,估计1月份会爆发很大一波。

赞同来自: 阿彪12345678

请问义务仓数量与权益仓数量哪个大?差额多少?谢谢-----------------

- 我平常都不关注这个具体数量,没有具体数过。

- 哪边多一个少一个,也无所谓的。

- 我关注的是单品种的delta大小,或者说delta大小跟占用的保证金比较,差不多占保证金一半左右或以下就行了。我做的是带方向的日历价差,不是完全中性的。个人还是觉得,完全中性的话,调仓太多太麻烦,带一点方向正好,只要delta值还在个人认为的合理区间就行。

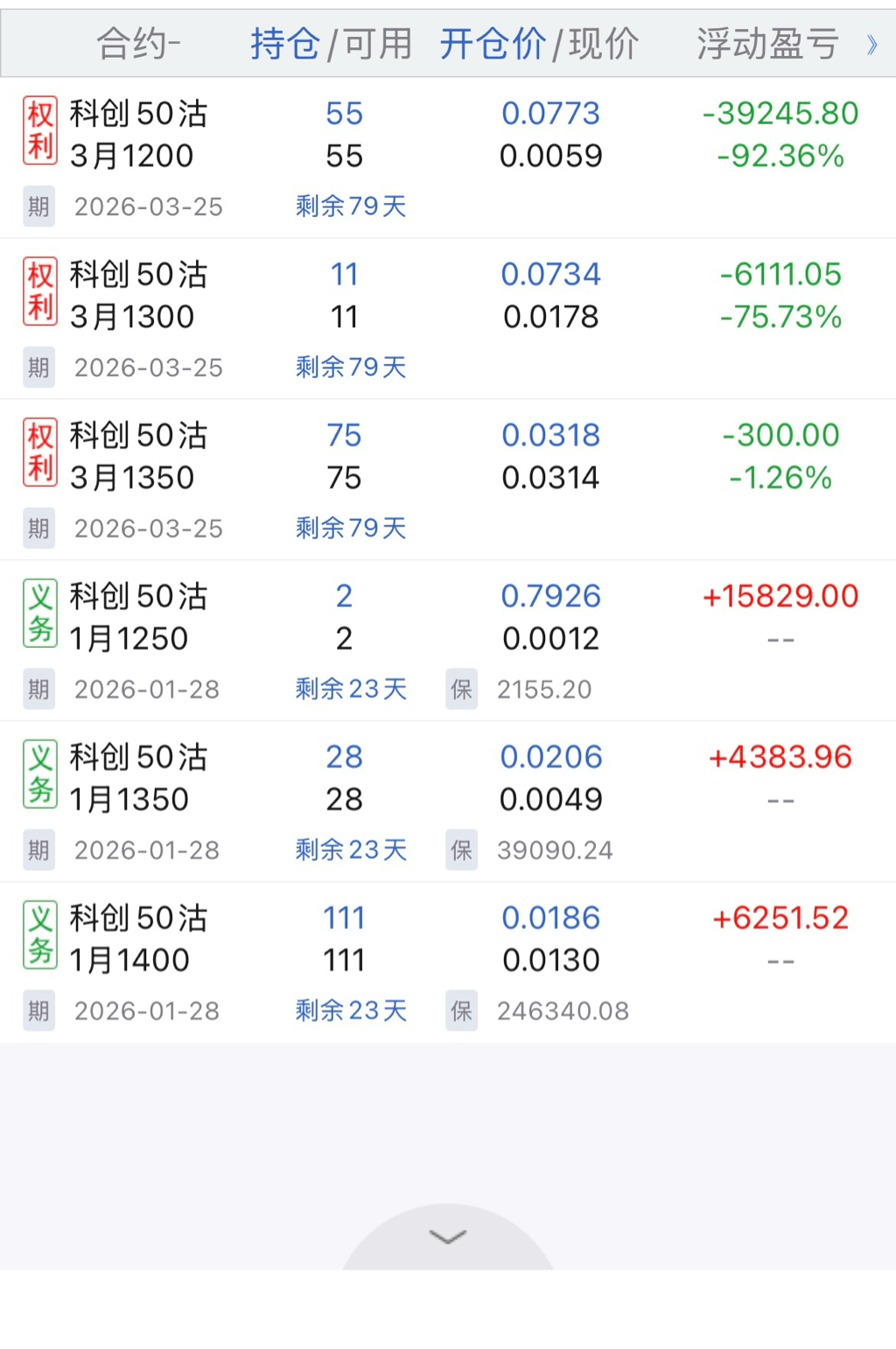

- 下面图,给你看看主要做日历价差的科创50和创业板的具体个数,有兴趣的话,你自己数哈,:)

今天最后还算好,收益了3K。目前保持25%的偏多delta。中证500是没办法了,移仓,但继续做空等它回调。其他的做偏多保持方向。请问义务仓数量与权益仓数量哪个大?差额多少?谢谢

貌似是个新大陆,还请多实盘分享,谢谢。-------------

- 这个方法,适合通过期权的波动率变化来判断现货,比如昨天买入科创50的etf,或者买入科创50/沪铝相关的深度实值(等价现货了),拿个几天,大概率都是赚钱的。

- 还有12.24号,沪银波动率大幅拉升,当天买入沪银的深度实值或直接买沪银的期货,拿几天,都是赚钱。

---------------- 你们发现没?一旦一个品种大涨并且升波,好像短期还能涨几天或者一段时间。- 昨天的科创50、沪铝,都是。- 去年9.24后的几天,今年8.13后的几天的大A指数行情。都是。- - 所以啊,如果出现这种情况,我们更加需要及时移仓,或者组合偏向更加明显,不然后面很被动的。貌似是个新大陆,还请多实盘分享,谢谢。

科创50今天不赢是升波。---------------

- 你们发现没?一旦一个品种大涨并且升波,好像短期还能涨几天或者一段时间。

- 昨天的科创50、沪铝,都是。

- 去年9.24后的几天,今年8.13后的几天的大A指数行情。都是。

-

- 所以啊,如果出现这种情况,我们更加需要及时移仓,或者组合偏向更加明显,不然后面很被动的。

日历价差,还是要带点偏向的,我有20%多的偏多情况下,移仓都移不赢,科创50,中证500,哎,这么好行情,可惜了啊。--------------

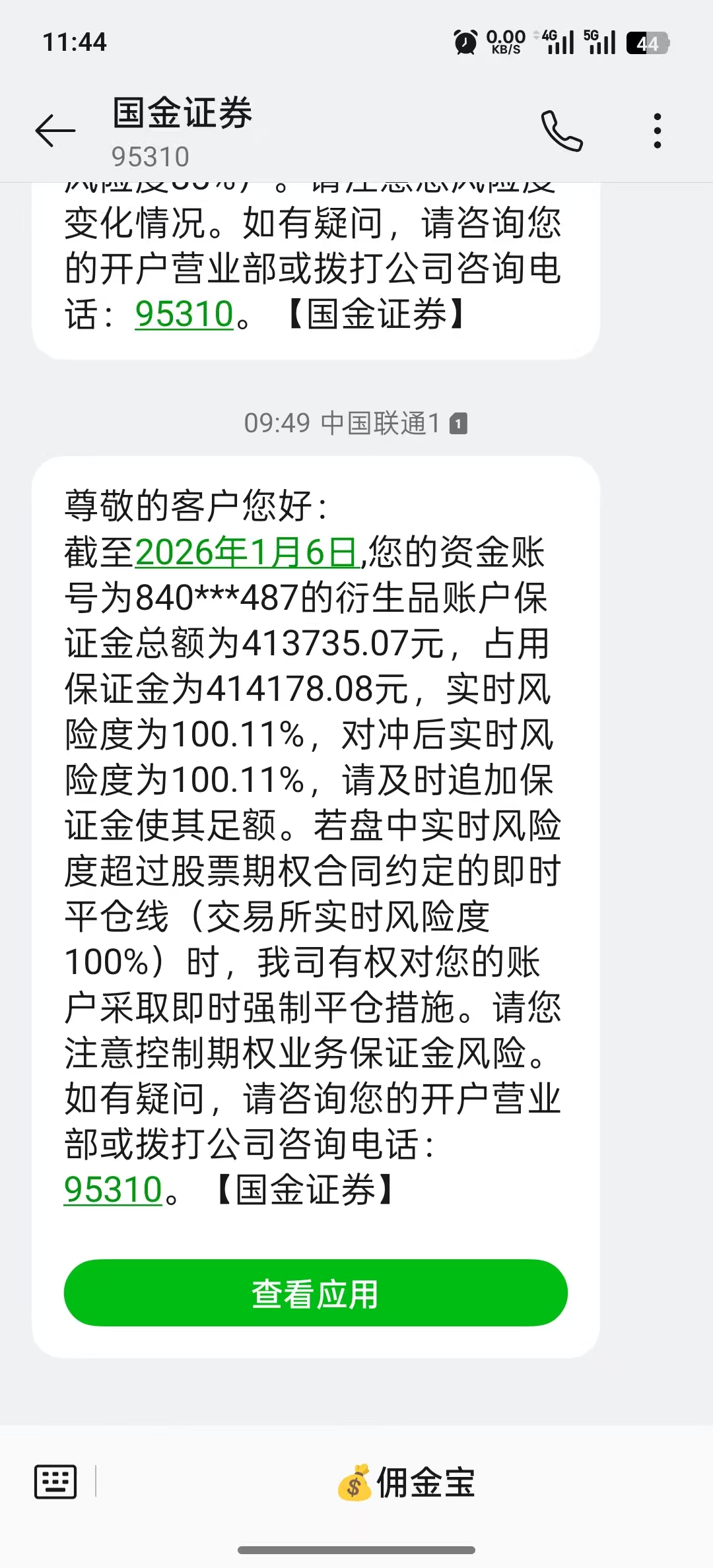

- 今天开盘没多久,就接到短信,风险度太满了,达到了101%。上午10点半,我强行移了不少仓,现在看,今天应该可以,目前赚2K,偏多delta占账户资金的25%。

------------------ 楼主,我还是建议,适度结合一下趋势形态,效果会更好些,移仓也少些的。- 另外,建议楼主搞一个微信群,我们几个做日历价差的朋友,一起交流一下机会,提示一下风险啥的,多好,:)。拉的话加一个

外盘很强啊,所以我第一天估计大概率是亏钱的。25年第一天也是亏的。-----------------------

想起了21年春节前,那时茅指数为主的老登股一路涨,小登股则是被抽血低迷。现在科技小登一直涨,老登股不死不活,直到春节后茅老登卒,小登活。这次剧本会再次重复吗,科技小登涨到春节?

- 楼主今天最后实际情况如何?

- 我节前的日历价差组合,偏多,正delta大约13万多,今天的收益居然没有超过3K,明显落后指数了。这种大涨行情,日历价差偏向不是很多的话,也是跑不赢指数的,因为那些中性配置的日历价差,今天指数涨幅过大,实际是微亏了,拖了点后腿。

京公网安备 11010802031449号

京公网安备 11010802031449号