Edge

Edge Chrome

Chrome Firefox

Firefox

2025年5月,正好是我期指吃贴水的第49个月,满4年,进入第5年,开个新贴,每周记录一下吧。

本月主要操作了4次,其他时间还是无聊时间躺平吃贴水。

⼀、19号把上月初关税战大跌时加仓的一手IM平了,赚了400多个点。我觉得保持低仓位吃贴水的好处是市场恐慌时敢买,市场高潮时卖出,大概率能赚钱,就算被套,由于仓位不高,也能拿的住,靠吃贴水解套,被套也只是暂时的。

二、ST新潮套利成功,增强了近7个点的收益。其实这也得益于IM轻仓没上杠杆,要是重仓,没多余的资金就没办法重仓参与新潮套利。我觉得新潮套利的风险要低于IM上杠杆吃贴水的风险。

三、20号完成了IM06合约的移仓,平均吃到了93点贴水。目前持有IM2507合约,IM占总仓位70%左右。我觉得目前IM贴水较大时拿近月合约更优。

四、参与了北交新股交大铁发的申购,希望6月上市有好的增强收益。

目前持仓有:中证1000指数期货,恒生指数期指,恒生科技指数期货,A50期货。接下来的计划在想通过期权的买购或卖购来做网格交易,实现网格赚指数+底仓吃贴水的双份收益。

2021年4月至今吃贴水,截至目前,跑赢中证1000指数28.85%;吃贴水+保证金增强,跑赢中证1000指数56.25%。

继续躺平,争取2年后做到IM零成本。

本月主要操作了4次,其他时间还是无聊时间躺平吃贴水。

⼀、19号把上月初关税战大跌时加仓的一手IM平了,赚了400多个点。我觉得保持低仓位吃贴水的好处是市场恐慌时敢买,市场高潮时卖出,大概率能赚钱,就算被套,由于仓位不高,也能拿的住,靠吃贴水解套,被套也只是暂时的。

二、ST新潮套利成功,增强了近7个点的收益。其实这也得益于IM轻仓没上杠杆,要是重仓,没多余的资金就没办法重仓参与新潮套利。我觉得新潮套利的风险要低于IM上杠杆吃贴水的风险。

三、20号完成了IM06合约的移仓,平均吃到了93点贴水。目前持有IM2507合约,IM占总仓位70%左右。我觉得目前IM贴水较大时拿近月合约更优。

四、参与了北交新股交大铁发的申购,希望6月上市有好的增强收益。

目前持仓有:中证1000指数期货,恒生指数期指,恒生科技指数期货,A50期货。接下来的计划在想通过期权的买购或卖购来做网格交易,实现网格赚指数+底仓吃贴水的双份收益。

2021年4月至今吃贴水,截至目前,跑赢中证1000指数28.85%;吃贴水+保证金增强,跑赢中证1000指数56.25%。

继续躺平,争取2年后做到IM零成本。

3

赞同来自: 清香蝴蝶兰 、海浪9999 、阿彪12345678

今天趁大跌,续续加仓SP仓位,把仓位打满,目前持仓12张SP,对应6手IM仓位吃贴水。顺利过完今年顺利拿17万保证金。万一被行权,就接纳IM继续吃贴水+卖C

0

@thtf2001

第一次是想把上周五开的那组200价差平了,我设置了一个130的价差就平仓,但这是错误的,我想要的是小于,但条件单默认是大于,所以即时就成交了,结果价差继续扩大,反而做成t了一把赚了!

第二次是看价差又扩大到了200+,这次条件单设置200是对的,结果没注意保证金不够了,卖开成了,买开没成,结果等我着急忙慌的转了钱,行情急转直下,这个滑点吃的有点狠!

所以这个软件还真要研究明白,否则容易出乌龙,盘后研究了一下,好像选择不了><,我就相反方向价差,做一个-100的设置可以解决!

研究了一下,确实可以,不过这玩意一开始还真要小心用,条件设置什么的要没弄好,搞一个相反的组合出来,就迷糊了!!今天还真就搞了两次乌龙,不过好在运气不错,两次都多赚了不少。

第一次是想把上周五开的那组200价差平了,我设置了一个130的价差就平仓,但这是错误的,我想要的是小于,但条件单默认是大于,所以即时就成交了,结果价差继续扩大,反而做成t了一把赚了!

第二次是看价差又扩大到了200+,这次条件单设置200是对的,结果没注意保证金不够了,卖开成了,买开没成,结果等我着急忙慌的转了钱,行情急转直下,这个滑点吃的有点狠!

所以这个软件还真要研究明白,否则容易出乌龙,盘后研究了一下,好像选择不了><,我就相反方向价差,做一个-100的设置可以解决!

3

水穷云起时

- Hello Earth

- Hello Earth

赞同来自: 海浪9999 、川军团龙文章 、佛系1212121

@阿龙投资

这二天加仓了一些卖P仓位,想了一些操作思路:假设把市场行情分为三个阶段:牛市高估值区域,牛熊震荡合理估值区域,熊市低估值区域。(1)在牛市高估值区域,现金卖虚值沽,一边吃贴利金,一边等接货,被行权就接货IM吃贴水。多余现金做其他低风险投资。(2)在牛熊震荡合理估值区域,持有裸多IM吃贴水+卖购或卖沽(类似IM裸多+网格)。多余现金做其他低风险投资。(3)在熊市低估值区域,持有裸多IM吃贴水长期滚...一直在实践,非常符合我的性格,所以完全无压力。现在半仓,我是计划好到6000点满仓,再跌就上一点杠杆(还是通过卖PUT被动接货),到3500点两倍杠杆。不去预测市场,单纯高抛低吸,只要指数不死,相对指数有超额,反正我不怕。

0

@阿龙投资

这二天加仓了一些卖P仓位,想了一些操作思路:假设把市场行情分为三个阶段:牛市高估值区域,牛熊震荡合理估值区域,熊市低估值区域。(1)在牛市高估值区域,现金卖虚值沽,一边吃贴利金,一边等接货,被行权就接货IM吃贴水。多余现金做其他低风险投资。(2)在牛熊震荡合理估值区域,持有裸多IM吃贴水+卖购或卖沽(类似IM裸多+网格)。多余现金做其他低风险投资。(3)在熊市低估值区域,持有裸多IM吃贴水长期滚...似乎牛市高沽(确定是高估噢),卖沽性价比不好,其他两个策略都不错

2

@lonelyyou

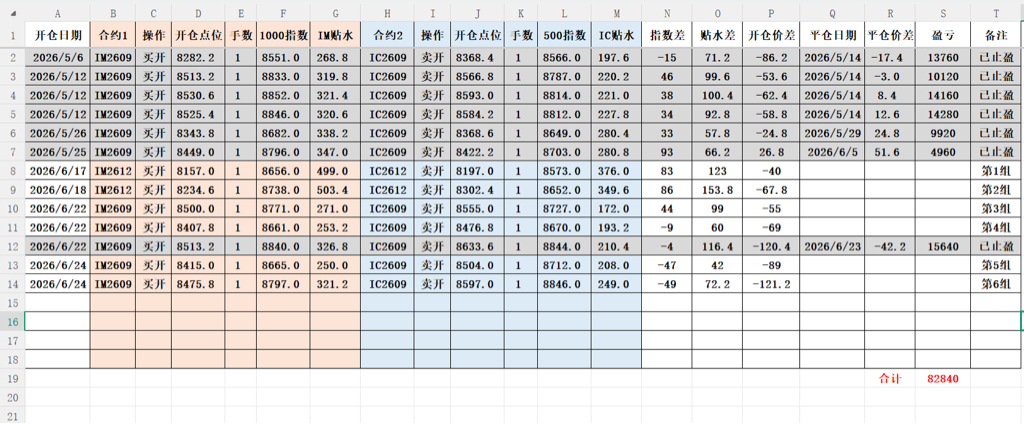

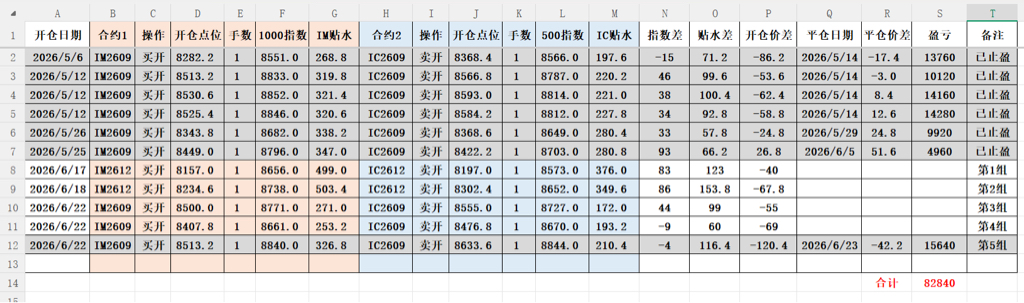

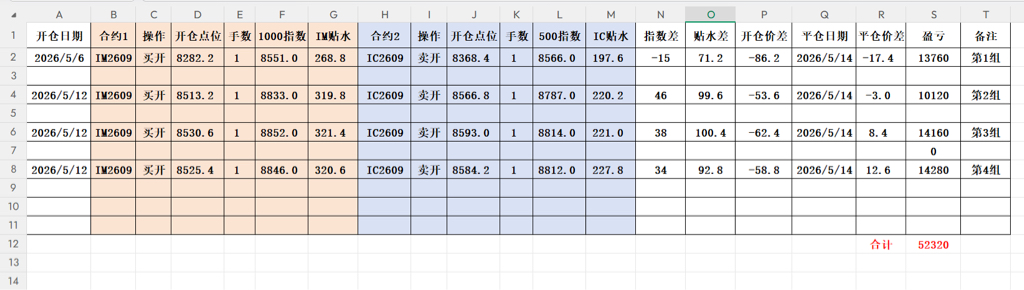

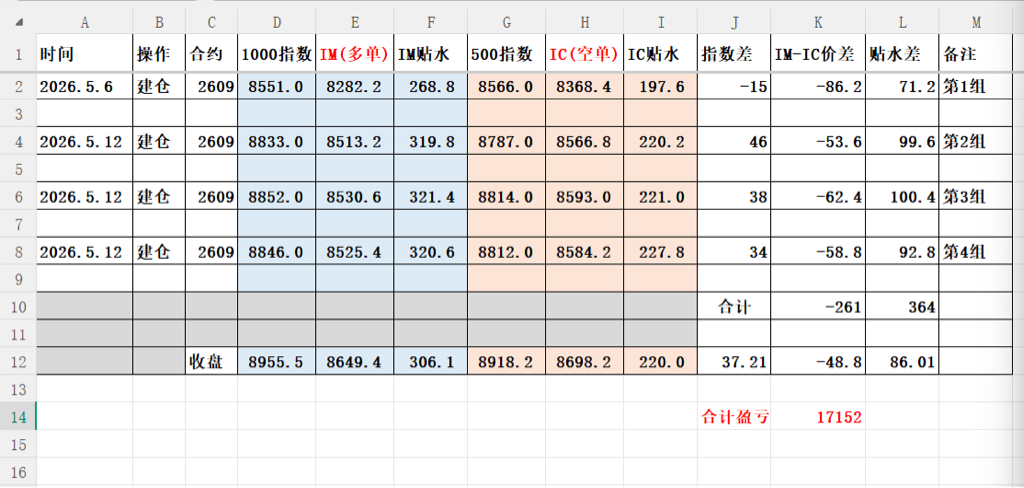

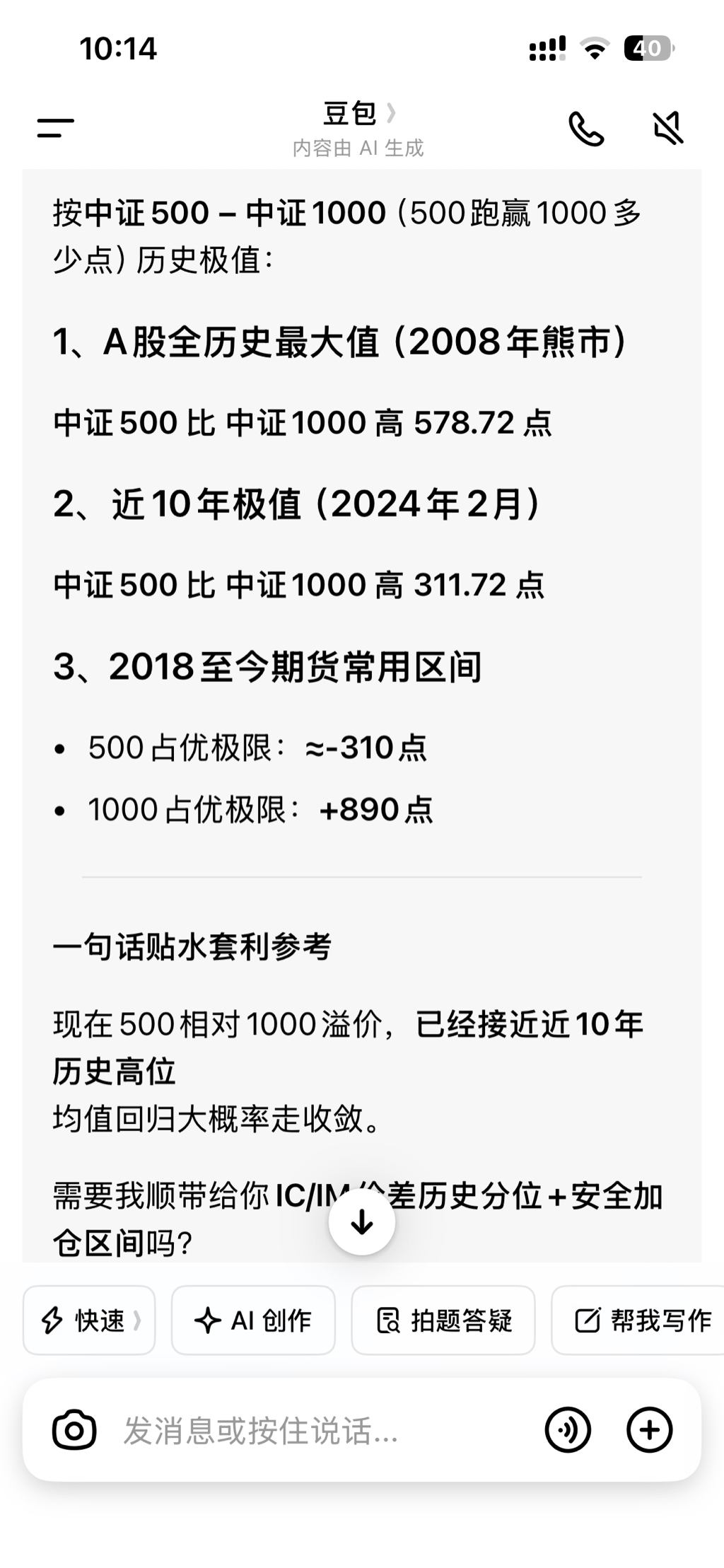

麻烦问一下,这个策略加仓减仓参考的逻辑点是应该参考什么?如果有时间的话,能否帮忙解惑一下,谢谢这个价差策略跟指数涨跌没有关系,只跟两者的价差有关系,根据中证500和中证1000近10年的价差来统计的,95%的时间中证1000要大于中证500,赌的是趋势回归。就算短期不回归,还有贴水差可吃慢慢帮助你回本。但是,历史归历史,谁也不能保证1000以后依然跑赢500,以后也不一定1000的贴水大于500的贴水。所以大家还是要控制杠杆。保守点:每100万配一组。

0

@a123456a123456

我就是用无限易期货换月移仓的,可以设置基差下单很好用,但没找到你说的这个,看来还是我没研究明白这个软件的功能,感谢,我再去研究研究!!

用无限易,很好用,设置条件单,达到条件,自动下单。这么高吗?我盯盘只看到200左右就着急忙慌的去下单了。

IM-C今天最高的时候,到过249,

我就是用无限易期货换月移仓的,可以设置基差下单很好用,但没找到你说的这个,看来还是我没研究明白这个软件的功能,感谢,我再去研究研究!!

0

@thtf2001

IM-C今天最高的时候,到过249,

9点40左右的时候,目测是有的,我也是看到200了再去下单的(之前100,150都下了),不过我下单的时候是190多吧,但用了两个设备下单,滑点,正好200点,正好问问大家,有什么软件可以批量或者说组合下单?目前我找到的期货移仓可以自动下单,但这样组合还有期权换月移仓有没有可以自动下单的软件?用无限易,很好用,设置条件单,达到条件,自动下单。

不过实在没有自动下单的我也接受用两个设备下单滑点,因为滑点也不全是亏的,有时候也能赚点,所以综合起来也可...

IM-C今天最高的时候,到过249,

0

@air320322

我现在就在这样做,但出发点不是为了吃IM的贴水。无限易要小心开盘的1分钟,尽量在9:31或者9:30:30之后委托,我上周开仓吃到了IM-IC组合开仓的34个点的滑点,那叫一个肉疼好的,多谢提醒

4

赞同来自: silver0099 、海浪9999 、拉格纳罗斯 、朝阳南街

@yzyylfywl

请教下无限易怎么下这类组合单?电脑上无限易官网下截软件,然后输入你的期货公司账号密码登录,里面有个“自定利套利”,增加自定利套利,输入数据。然后点“套利猎人”,输入点差,系统检测到2者点差达到时,会自动帮你下单成交(当然有时也会有1~2个点的划点)。关于参数怎么设置,不懂的问下AI

1

赞同来自: 小猫50128015

@ccd001

就是中证500和中证1000两个指数的历史价差,现在是有记录的低位,拿到高位平仓。一个开仓为多,一个开仓为空,开多的能拿贴水,开空的损失贴水,两者能互相抵消很大一部分,就是这个逻辑。这逻辑不够硬吧,为什么差价一定会回归?

0

@lonelyyou

看了一段时间,还是没太理解透这个差价的做法逻辑,楼主方便开一期讲解一下吗?感谢就是中证500和中证1000两个指数的历史价差,现在是有记录的低位,拿到高位平仓。一个开仓为多,一个开仓为空,开多的能拿贴水,开空的损失贴水,两者能互相抵消很大一部分,就是这个逻辑。

3

赞同来自: 小猫50128015 、不虚不实 、luckzpz

@阿龙投资

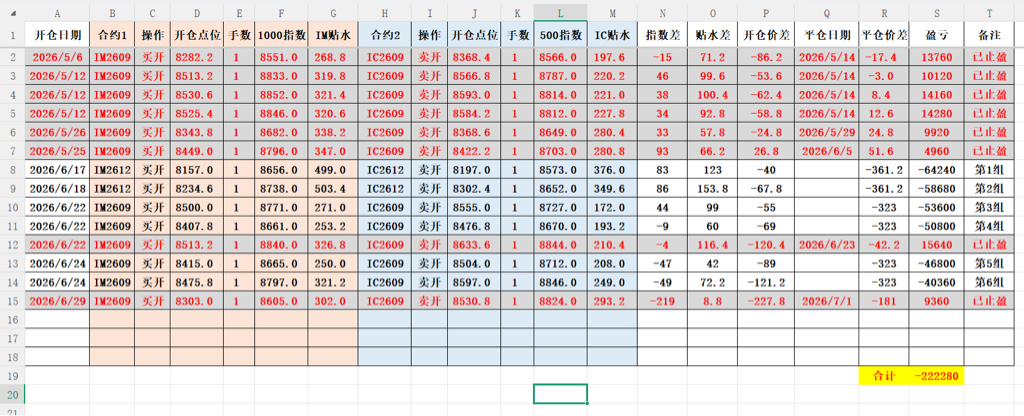

主要考虑到中证1000-中证500目前30个点,历史百分位偏低;IM年化贴水高点;另外可以通过移仓赚点基差波动的小羊毛。

IM-IC吃贴水策略,最近我有点兴趣,想开点仓位。大家觉得怎么样?大佬,期货新手报道,4月30日刚入了一手IM-IC。

就是开一手IM多单同时开1手IC空单。大概能吃到4分之一的裸多IM的贴水。

主要考虑到中证1000-中证500目前30个点,历史百分位偏低;IM年化贴水高点;另外可以通过移仓赚点基差波动的小羊毛。

京公网安备 11010802031449号

京公网安备 11010802031449号