Edge

Edge Chrome

Chrome Firefox

Firefox一:境界和进阶

2022年是我在A股交易期权以来首个亏损年份,但也是在期权“哲学”范畴进步最大的年份。痛苦使人进步,此言不虚。

2023年果然迎来了转折之年,无论是成绩还是理念都明显有了进步。让我吃惊的是,一旦开始回顾总结,就会发现自己其实走回了原点!这个原点并非静态回到初始状态,而是通过持续实践取得了所谓的螺旋式提高。

在艺术界,经典的一个描述就是:看山是山,看山不是山,看山还是山。这是艺术层次或者境界的提高。用来类比我自己的认识比较贴切。当然,我是不敢狂妄以为自己“境界”提高了,而是说更透彻理解了“大道至简”这个道理,进阶了。

如果我现在说,自己最后理解的最适合自己的期权策略就是备兑策略,各位看官不要惊讶。

只要再度把自己这些年的实战升级历程用文字描述之后,或许各位就明白了。当然,我属于后知后觉或者笨鸟先飞,非要这样折腾之后才理解“最简单的才是最有效的”这个道理,说明自己以前悟性不够而不是现在境界提升。不过说自己进阶了开悟了也无须过谦的。

备兑策略=买入持有ETF+卖出近月认购(静态)

我的第一步改革历程:用买入持有远期深度实值认购合约替代ETF,提高资金效率。于是诞生了期权永动机(其实专业术语称为跨期对角价差)。

期权永动机=买入持有远月深度实值认购+卖出近月认购(动态,比率可调)

经历持续多年大跌考验,发现这个深度认购实值也可能会因为累计下跌无反弹而损失殆尽,于是再度改革为第二步,用卖出实值认沽(加买入同期废纸认沽合约锁定保证金)替代买入深度认购合约,允许浮亏但不会损失那些多头资金了。这就是我提出的卖方版永动机概念。现实中被广大网友称呼为“偏多双卖”。

偏多双卖=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)

所以,大家看了几年的“偏多双卖”呀,期权永动机呀这些时髦的名词本质上都是备兑策略的不断变形。

即使到了2023年,论坛上如果有网友开帖子讨论备兑策略,依旧众说纷纭,褒贬不一。而我在这个策略上已经实战了5年,每年的帖子获得点击量都达到40万以上,只不过因为用了新式词汇而给人感觉“神秘而可笑”罢了,其实本质是一样的。

搞了几年,万变不离其宗,我总结的期权最合适的策略就是变形的备兑而已。这就是看山是山的体会。

光说不练可以当“老师”,但没有说服力。所以接下来就是我自己正经实战“偏多双卖”期权策略在2023年的总结了。

(做一个补充,2023年12月,看到论坛上实战这个策略的网友和我的设计思路不符,容易引起误导,把网友导向卖跨这个高风险策略,因此在公众号里有说明,这个名称在我自己的后续交易中停止采用,恢复卖方版永动机这个名称。这世界的确没有永动机,但可以永远在行动。)

二:2023年实战总结

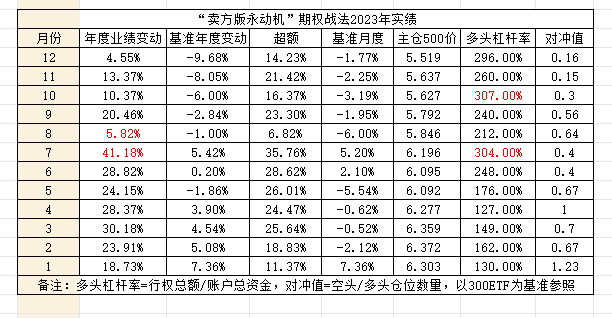

这张表能够清楚体现自己的实战曲线。

由于市场全年体现为冲高回落,那么期权组合策略靠想象也可以获得基本结论:因为多头是一个认沽牛市价差组合,因此下行损失是有限的,比真实的正股备兑或者买入认购期权有明显优势。另外还有卖空仓位的补偿,整体业绩一定是超额于标的指数表现了。如果有大幅超额,应该体现在两部分。一个就是多头的杠杆率是否运用得当,另外一个是空头比例把握是否合适。我觉得,如果网友喜欢研究参考别人的净值曲线,还不如去审视一下每个人自己的这样两个重要的指标(多头杠杆率和对冲值)。只要这两个指标和股价位置对应得当,没有好成绩才不正常!当然,难点也在这两个指标。或许有人会就此总结出“择时”两个字来概括,而我坦率告诉大家的其实是八个字“低买高卖,龟兔赛跑”。

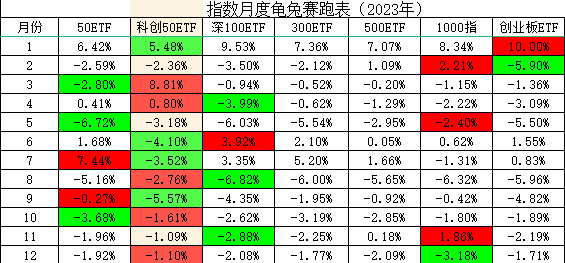

2023年初,大家盼望的春季行情终于到来,并且一直持续到农历新年后。这一段对于习惯做多的网友都没有讨论的必要。

大家最愤怒的,也是我自己最难受的一段历程发生在7月底政策指示活跃股市之后。

因为前期运行稳健,于是8月开重仓卖出6250沽等待归0。本质上讲虽然看涨但实际比较保守,选择卖平值认沽并不奢望指数牛市创新高。然而市场比我预期还差,没有能够再进一步,焦躁之下我还写了一篇《敦促6250沽买方投降书》,其实就是重仓之下的心虚表现。

事与愿违,8月见顶之后是反杀而不是正常调整,结果让我自己从年度最好成绩45%的高位一度下滑到10月份出现了几天的浮亏。(上一个帖子里有详细记录)。这么大的跌幅可以推脱为市场变化莫测,但也可以归咎为自己杠杆率控制失当,或者对冲不足。

事后看,这是去年唯一的错误,但这个错误造成这么大的影响,足够自己去面壁了。2022年反思错误之一是年初高杠杆选择不当,结果2023年依旧在这个地方犯错,人性的弱点不是说改就改得掉的。我觉得自己在进步,而市场反而比去年进一步后退,结局就是业绩大幅下滑。要不是最后两天大幅反弹,今年很可能继续发生业绩亏损。

月有阴晴圆缺,账有悲喜交加,此事神难全。戒骄戒躁,稳打稳扎,才是立身之道。

很多网友一直认为没有适合全市场的期权策略,而我偏偏持之以恒,就用这个卖方版永动机+龟兔赛跑战术来应对。实践才是最有说服力的,况且这样的策略可以在偏多双卖或者偏空双卖方面灵活调整,因此实战操作并不机械呆板。2024年我会继续用这个策略更上一层楼,但是在杠杆率和对冲值的使用上的确还有进一步反思改进的地方。

当然,由于当前股指都回到近年来的低位,从风险承受能力的不同角度,我也愿意给关注帖子的网友再度推荐期权永动机策略(具体内容可以参看我的公众号2023年最后一篇文章介绍)。

三:2024年展望

为避免误导不做展望,就六个字:慎预测,善应对。

不过,我也可以公开一个预测方法:按照历年指数都至少有15%以上的振幅均值,再结合2023年最低价格,是可以大致推算出2024年高点的下限的。也就是说,我们假设新的一年还会二次探底而不破前低,那么年度高点就等于低点+15%的年度振幅。

是否可以有更乐观的展望,需要根据临场情况走一步看一步的,事先过于前瞻容易出错。

学无止境,开出这个新的实战帖子,让更多期权同好在这里相互交流共同进步,楼主做为店小二也能够雨露均沾,不断取长补短,争取更好的成绩。

欢迎你,我的朋友!

附录:

赞同来自: aladdin898 、坚持存款

感觉这样的操作,一年11个月都归零,但其中一个月没做保险就可能会亏光前面11个月的你说的这种情况是可能出现的,但概率很低,几乎不会出现。比如1.18日盘中最低点应该就是一种极端状况,但因为虚值本身有一定的容错空间,而且仓位只有1~2张,所以很难把1年的盈利亏光。

我2023年一直卖沽,貌似每个月都归零了,只有昨天的交割没有全部归零,也是最最惊心动魄的一次。

交易过程:

1、12月15日交割日后,开仓 卖沽 hs300股指期权 3300和3250.

2、12月底元旦前hs300反弹,IO接近归零,蚊子肉也是肉就未平仓,然后开仓卖出3600认购期权

3、1.18日市场金针探底,期权巨亏,是赔的最多的一次,但尾盘反弹,直到交割,竟然保住了70%的卖沽期权权利金,所以这一次卖沽也是成功的。

可能我比较胆小,卖沽至少要虚2~3挡建仓,这样虽然获利小一些,但成功率会高很多。

本月准备卖hs300 3200/3150 或者中证1000 5100/5000,昨天工作太忙没时间看,还没开仓。

同时请大佬指点指点。

赞同来自: eric16 、流沙少帅 、hclovecar 、坚持存款 、集XFD 、 、更多 »

@建淞其实昨天都分析过了,结论没问题的。

建淞老师,请教一下,借高手的实盘,卖沽3800+买沽3600,往6月份移。我有两个疑虑请教一下。

第一,近月往远月,成本增加,都是实值的买沽3600和卖3800,买沽的成本会增加。

第二,卖沽和买沽牛沽组合,都是实值了,同涨同跌。除非是碰上大涨,没有收益啊。

第三,因为第二条原因,再卖购,几乎是裸卖购。有点难起到,备兑的作用。

我最近很多实值的牛沽组合,变成深度牛沽,在跨月移仓时,舍不得...

3800+3600是在保住市值0.2元不增加浮亏,实际因为牛沽组合为收入,真实亏损更少。哪怕移仓支出也比虚值要节省许多。这是在保住市值和止亏,不能要求赚钱呀。

要赚钱也可以,将0.2元平仓支出重新开一个新牛沽就可以了,这样降低行权价更容易扭亏。

我们大家讨论问题不能总是立足当前而不顾过往,毕竟此刻大多数人是要考虑解套减亏,哪里还有赚钱想法哟。

不过实战中我们这个卖方版永动机真的是在不断靠卖购赚钱补贴减亏的。

我的思路也说过,只要卖沽不归0就是熊市,就要大胆做空,这是有对冲保护的。

网友为何总是觉得卖购在低位会亏损会如何如何,其实按10比3或者10比2比例配置多空比,就是大涨也不会逆转整体净值的,这就是所谓的偏多双卖。

而很多朋友就看卖购本身的盈亏,没必要的。

记住我的话,卖沽不归0,就要敢于卖购对冲,直到卖沽归0再说!

抛砖引玉,实盘更新,38-36牛沽的后续处理,我因为还有其他股票和期权组合做多,38-36牛沽没有选择下移,直接简单粗暴往远月平移的,目前直接移仓到了6月,得益于前几个月卖购收入,现金流依然为正,如果这几个月继续卖购收入,到期依旧可以选择向后平移或者下移。我这个组合成为了被套牢的“永动机”。建淞老师,请教一下,借高手的实盘,卖沽3800+买沽3600,往6月份移。我有两个疑虑请教一下。

第一,近月往远月,成本增加,都是实值的买沽3600和卖3800,买沽的成本会增加。

第二,卖沽和买沽牛沽组合,都是实值了,同涨同跌。除非是碰上大涨,没有收益啊。

第三,因为第二条原因,再卖购,几乎是裸卖购。有点难起到,备兑的作用。

我最近很多实值的牛沽组合,变成深度牛沽,在跨月移仓时,舍不得亏损的卖沽。都是卖沽原值向后移仓,买沽向下移。结果吃了不小的亏损。

赞同来自: 谢家宝树 、招财彤子 、荐见 、乐鱼之乐 、TUK361 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天大盘剧烈震荡,国家队再度出手维稳没有悬念,盘后数据都给出了答案。

资产价格越跌风险越高,这个和价值投资理论其实是相悖的。但却是实体经济面临的一个不容忽视的真相。

在非特色国家,无一例外都有保护资产价格的整套手段。还有一些国家宁可高通胀也要粉饰资产价格水准(土耳其,阿根廷等),这里一个重要差异在于投资人没有印钞能力,无法拥有持续增持的权利,所以必须靠国家力量来稳定市场。

没有实战经验的投资者可能只有被市场淘汰的结果,而缺乏实战经验的管理层却容易当断不断,最后失去公信力。

因此,昨天有网友在这里提出资产多元化分散配置(主要指的是用国际化视角)非常重要。大卫斯文森先生就专门为中小投资者写了一本《不落俗套的成功》(新版名称《非凡的成功》),其中就谈到用风格相反关联度为负做为配置标准,降低单一市场风险。相比而言,在A股盘内做多元化其实还是小学水平罢了。

既然这个位置濒临崩溃,看得见的手再度出击,那么我们就可以做出一些未必不理性的前瞻了。

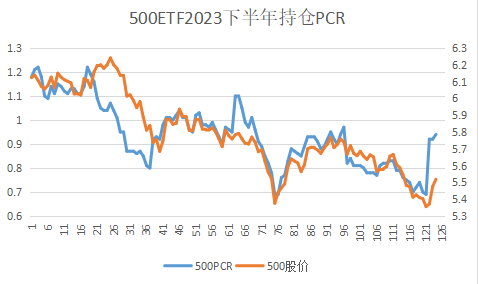

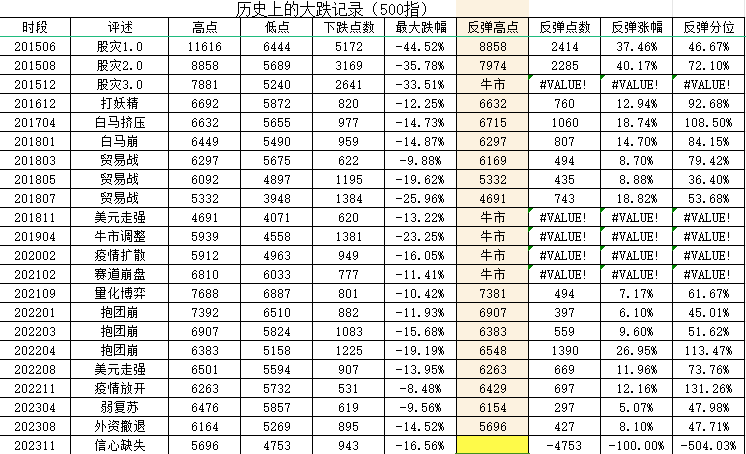

1:1月初我曾经拿出500指数历年表现图说,历史上的1月多次表现为不是年内最高就是最低,看来这一次似乎又要重复了。

2:各大指数目前创造的年内最大跌幅对比自己的历史,看看是否达到均值了?如果认同的话,可以有这样一些推论。从一个年度而言,继续下跌创新低的幅度不大了,而且应该至少要等反弹之后才可能。药效毕竟会管用一段时间吧。

3:如果按照正常的市场节奏,每年振幅是有均值的。那么由于今年最大跌幅可能出现了,这样就提前告知我们,年内的最大涨幅不会太高了。振幅=最大涨幅+最大跌幅。2024年在宏观基本面上难有突破,所以振幅低于均值可能性较高,这也就表明高点被大跌拉低了。

4:汇金出手买入ETF,实际等于给场内换手,昨天卖出ETF的人可能会反身寻求补涨板块指数。从良性推动角度讲,间接可以拯救类似雪球这样的结构性投资者。目前300指数和500,1000指数的价格差出现了较大值,同样具备均值回归可能。另外,汇金在意的是维稳和平准,因此大盘指数后期波动性反而降低了,符合年度振幅进一步下降的预测。机会可能更多在于中小盘指数的区间震荡。

5:历史上2月份都是正收益概率较高时段,大家争取回口血吧。拉动内需,激活春节消费,打击川普嚣张的言论就看这一次官方行动了!

6:技术推算,这一次反弹目标位最低可能在5300点和3350点(500和300指数)

赞同来自: 谢家宝树 、Jiahonzheng 、口口夕口木 、招财彤子 、Luff123D 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

50ETF现在的成交量超过过去一个月的日均了,是不是GJD的集结号?小哥好啊,好久没见

看到很多人在各种解读这个事情,就想起来回复你了

忘记你是懂不懂技术了,所以先啰嗦一句。任何底,特别是大级别的,必须是先放量,再缩量。逻辑是,必须充分换手,让筹码充分的沉淀到长线资金手里面,才可能走好。

我都是截屏的月线

先看50的

15年和18年下半年,有明显的放量阶段。都伴随了放量和缩量。并且没有能阻住下跌。而本轮还没什么明显放量。

那么再来看300的

310以前几乎看不出来量的。现在在放量中

519的,能看出放量下跌

510330的我一直跟踪份额的。最近突然很多申购

最后是那个大300的之前在50哪里没看到的本次放量出现了。并且大300,之前框框里面是放量跌缩量止。

至于,这些资金在里面干什么,本贴的老读者应该都知道。etf是他们的工具,市场缩量,很难倒腾股票,所以要换要减仓都需要工具,套利,薅分红。各种龙蛇混杂。

所以,总结一下,市场还是符合技术理论的,现在是放量阶段,等缩量吧

是的,受分红影响带A的和不带A的合约份数是不一样的我正好操作过510050ETF和510300ETF带A的期权。

据我所知,除权后交易合约份数是不变的。不影响新进入者的交易体验。

赞同来自: milan16

中金所的结算价是怎么算的?怎么和收盘价差距这么大?害得我收盘结算后保证金变负数了。这个结算价明显不合理,认沽应该是溢价的,结果变成折价了。结算价至一些列价格的加权平均

这确实是一种奇葩

赞同来自: smza55 、流沙少帅 、绿海红鹰 、滚雪球2020 、甜橙飘飘 、 、更多 »

弱弱问下,3600十月就变实了,具体如何操作因人而异的。该网友没有透露后续应对方案。

然后呢?11月12月还是买3600沽??

不过我们可以看看这个组合自己研判:

1:由于有买权封锁下行空间,因此这个牛沽组合已经远远跑赢了指数,那么灵活调整也是可行的。如果选择资金无回撤设计,重新开仓更低价格的牛沽即可。至于时机选择存在主观判断对错,没办法预料。

2:如果还是不看好反弹,那么两个实值期权同步移仓其实也可以的,这样的实值买权移仓支出其实并不大的。(废纸买权可能月月有损耗,但实值未必需要大投入,除非月内股价大反弹,让买权有归0可能,不过这样对应多头回血其实也很迅速的)

3:我过去有过一个教训,因为废纸沽获得暴利因此卖出废纸买入新废纸,表面看拿到了正现金流,但组合下行风险其实增加了。对于这两年不稳定的市场而言,这样处理不够谨慎。

赞同来自: milan16 、塔塔桔 、流沙少帅 、绿海红鹰 、行不改姓的老鬼 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天股指大幅波动,为了配合这个波动进行了多头移仓和龟兔赛跑反复切换,所以收盘后没力气写帖子了。

目前1月合约全部转到3月,就为了尽量降低重复买权成本,而这一次买权相当昂贵,以至于把移仓收入,空单利润和1月废纸回收残值都搭进去了。

昨天下午应该是有GJD护盘行动的,但是非常非常失望的是:这种行为在这样的时点为何不能高调一些呢?2009年的时候,温相直白一句:信心比黄金重要!这样简单的道理不该不明白。

1997年我们保卫HK汇率出手过,2015年股灾也出手过,却没有看到这样扭扭捏捏偷偷摸摸小家子气的。

这一次为了防止美元潮汐收割其它经济体,大家不约而同采取了拉高资产价格的行动,避免了被割韭菜。去年日本学者就呼吁小心中国重复资产负债表衰退,而我们居然非要再次实践一回,这也太低能了呀!

事实上1月10日这里166开仓买购MO2406-C-5600的时候指数已经见低点以后开始反弹,补充一张图,可以看出高波见低点以后贴水的收敛,这里还有一个要观察的指标就是近月合约认沽合约的极致升波以后降波,近高远低伴随着反弹降波会逐步走平,近月波动率下降比较快,从波动率曲面来说6月5600买购此时的隐波是16%左右,我在各月的合约里找了一遍,这个合约隐波最低,我加仓的也是6月5600买购。加仓理由是...呀,感谢分享。

我是上班时间偷偷看,所以没办法观察那么多参数。刚好买到了隐波最低的可以说是很幸运了。

之前刚好买沽MO2403-P-5500,所以创新低后平了买沽,准备开买购。

我选择6月5600买购只是因为3月合约因为没剩多少天了中间还有春节休市,担心时间价值衰减。选5600是当前指数最近的虚值合约。

当时见低点反弹时间非常短,我是看到了141的价格的,但是一犹豫,价格已经上升了。而我又不想市价开仓,结果反复错过买入机会。。。

只能说极端情况下还是不能多犹豫啊。

赞同来自: skyblue777 、口口夕口木 、集XFD

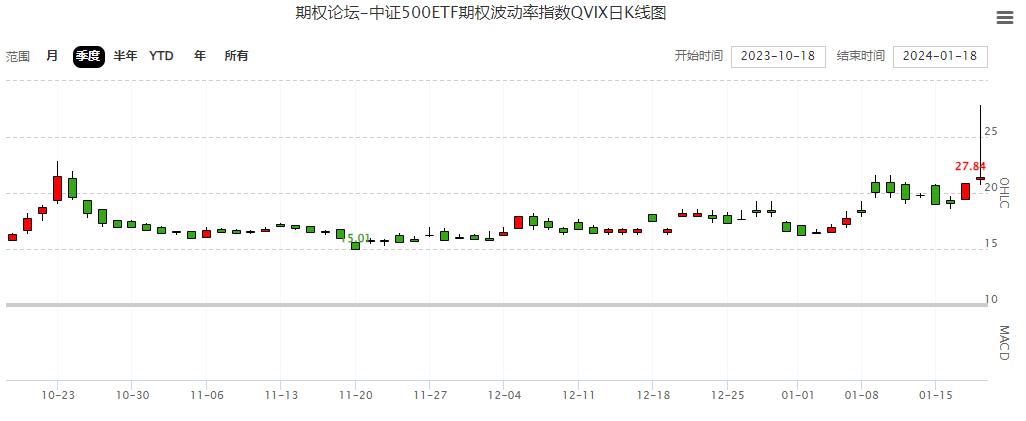

我愿意唱多,我觉得当前位置足够低,而VIX高位可以算一个开仓的理由。自己对自己的决策负责,买开4张。

事实上1月10日这里166开仓买购MO2406-C-5600的时候指数已经见低点以后开始反弹,补充一张图,可以看出高波见低点以后贴水的收敛,这里还有一个要观察的指标就是近月合约认沽合约的极致升波以后降波,近高远低伴随着反弹降波会逐步走平,近月波动率下降比较快,从波动率曲面来说6月5600买购此时的隐波是16%左右,我在各月的合约里找了一遍,这个合约隐波最低,我加仓的也是6月5600买购。加仓理由是新低抄底,贴水收敛,近月降波,远月低波。低位爆波是激烈博弈的表现,同时也代表着恐慌盘和爆仓盘的释放,如果持续升波继续下跌也是有可能的,这里贴水价差到极值以后收敛和降波近高远低的改变是可以量化观察的指标。供参考。

看成交量,很多深度实值成交量极小,磨损自然大。如果当时你买了以后不久,指数大幅反弹,你就会庆幸买对了。如果你觉得还会大跌,你自然买不那么实值的好。说白了就是你还是需要主观判断。多谢兄台,12月下移加仓后,兄台所说两种情况都碰到了,元旦前后坐了次悲喜两重天的过山车,几天时间由涨得眉开眼笑到摔得鼻青眼肿,除了实指沽价位选择有问题外,更重要的应该是对下跌行情估计不足,杠杆加得过大。

京公网安备 11010802031449号

京公网安备 11010802031449号