Edge

Edge Chrome

Chrome Firefox

Firefox一:境界和进阶

2022年是我在A股交易期权以来首个亏损年份,但也是在期权“哲学”范畴进步最大的年份。痛苦使人进步,此言不虚。

2023年果然迎来了转折之年,无论是成绩还是理念都明显有了进步。让我吃惊的是,一旦开始回顾总结,就会发现自己其实走回了原点!这个原点并非静态回到初始状态,而是通过持续实践取得了所谓的螺旋式提高。

在艺术界,经典的一个描述就是:看山是山,看山不是山,看山还是山。这是艺术层次或者境界的提高。用来类比我自己的认识比较贴切。当然,我是不敢狂妄以为自己“境界”提高了,而是说更透彻理解了“大道至简”这个道理,进阶了。

如果我现在说,自己最后理解的最适合自己的期权策略就是备兑策略,各位看官不要惊讶。

只要再度把自己这些年的实战升级历程用文字描述之后,或许各位就明白了。当然,我属于后知后觉或者笨鸟先飞,非要这样折腾之后才理解“最简单的才是最有效的”这个道理,说明自己以前悟性不够而不是现在境界提升。不过说自己进阶了开悟了也无须过谦的。

备兑策略=买入持有ETF+卖出近月认购(静态)

我的第一步改革历程:用买入持有远期深度实值认购合约替代ETF,提高资金效率。于是诞生了期权永动机(其实专业术语称为跨期对角价差)。

期权永动机=买入持有远月深度实值认购+卖出近月认购(动态,比率可调)

经历持续多年大跌考验,发现这个深度认购实值也可能会因为累计下跌无反弹而损失殆尽,于是再度改革为第二步,用卖出实值认沽(加买入同期废纸认沽合约锁定保证金)替代买入深度认购合约,允许浮亏但不会损失那些多头资金了。这就是我提出的卖方版永动机概念。现实中被广大网友称呼为“偏多双卖”。

偏多双卖=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)

所以,大家看了几年的“偏多双卖”呀,期权永动机呀这些时髦的名词本质上都是备兑策略的不断变形。

即使到了2023年,论坛上如果有网友开帖子讨论备兑策略,依旧众说纷纭,褒贬不一。而我在这个策略上已经实战了5年,每年的帖子获得点击量都达到40万以上,只不过因为用了新式词汇而给人感觉“神秘而可笑”罢了,其实本质是一样的。

搞了几年,万变不离其宗,我总结的期权最合适的策略就是变形的备兑而已。这就是看山是山的体会。

光说不练可以当“老师”,但没有说服力。所以接下来就是我自己正经实战“偏多双卖”期权策略在2023年的总结了。

(做一个补充,2023年12月,看到论坛上实战这个策略的网友和我的设计思路不符,容易引起误导,把网友导向卖跨这个高风险策略,因此在公众号里有说明,这个名称在我自己的后续交易中停止采用,恢复卖方版永动机这个名称。这世界的确没有永动机,但可以永远在行动。)

二:2023年实战总结

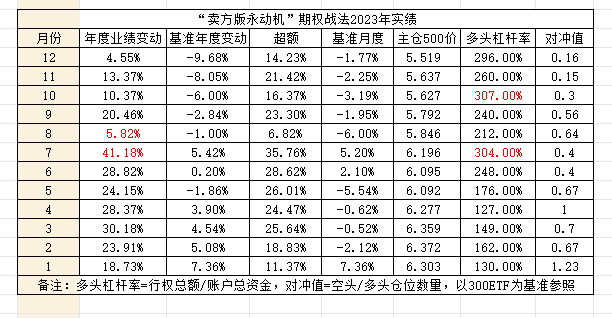

这张表能够清楚体现自己的实战曲线。

由于市场全年体现为冲高回落,那么期权组合策略靠想象也可以获得基本结论:因为多头是一个认沽牛市价差组合,因此下行损失是有限的,比真实的正股备兑或者买入认购期权有明显优势。另外还有卖空仓位的补偿,整体业绩一定是超额于标的指数表现了。如果有大幅超额,应该体现在两部分。一个就是多头的杠杆率是否运用得当,另外一个是空头比例把握是否合适。我觉得,如果网友喜欢研究参考别人的净值曲线,还不如去审视一下每个人自己的这样两个重要的指标(多头杠杆率和对冲值)。只要这两个指标和股价位置对应得当,没有好成绩才不正常!当然,难点也在这两个指标。或许有人会就此总结出“择时”两个字来概括,而我坦率告诉大家的其实是八个字“低买高卖,龟兔赛跑”。

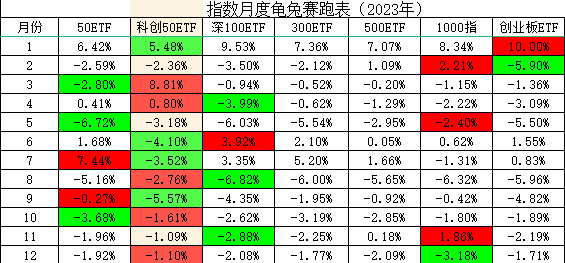

2023年初,大家盼望的春季行情终于到来,并且一直持续到农历新年后。这一段对于习惯做多的网友都没有讨论的必要。

大家最愤怒的,也是我自己最难受的一段历程发生在7月底政策指示活跃股市之后。

因为前期运行稳健,于是8月开重仓卖出6250沽等待归0。本质上讲虽然看涨但实际比较保守,选择卖平值认沽并不奢望指数牛市创新高。然而市场比我预期还差,没有能够再进一步,焦躁之下我还写了一篇《敦促6250沽买方投降书》,其实就是重仓之下的心虚表现。

事与愿违,8月见顶之后是反杀而不是正常调整,结果让我自己从年度最好成绩45%的高位一度下滑到10月份出现了几天的浮亏。(上一个帖子里有详细记录)。这么大的跌幅可以推脱为市场变化莫测,但也可以归咎为自己杠杆率控制失当,或者对冲不足。

事后看,这是去年唯一的错误,但这个错误造成这么大的影响,足够自己去面壁了。2022年反思错误之一是年初高杠杆选择不当,结果2023年依旧在这个地方犯错,人性的弱点不是说改就改得掉的。我觉得自己在进步,而市场反而比去年进一步后退,结局就是业绩大幅下滑。要不是最后两天大幅反弹,今年很可能继续发生业绩亏损。

月有阴晴圆缺,账有悲喜交加,此事神难全。戒骄戒躁,稳打稳扎,才是立身之道。

很多网友一直认为没有适合全市场的期权策略,而我偏偏持之以恒,就用这个卖方版永动机+龟兔赛跑战术来应对。实践才是最有说服力的,况且这样的策略可以在偏多双卖或者偏空双卖方面灵活调整,因此实战操作并不机械呆板。2024年我会继续用这个策略更上一层楼,但是在杠杆率和对冲值的使用上的确还有进一步反思改进的地方。

当然,由于当前股指都回到近年来的低位,从风险承受能力的不同角度,我也愿意给关注帖子的网友再度推荐期权永动机策略(具体内容可以参看我的公众号2023年最后一篇文章介绍)。

三:2024年展望

为避免误导不做展望,就六个字:慎预测,善应对。

不过,我也可以公开一个预测方法:按照历年指数都至少有15%以上的振幅均值,再结合2023年最低价格,是可以大致推算出2024年高点的下限的。也就是说,我们假设新的一年还会二次探底而不破前低,那么年度高点就等于低点+15%的年度振幅。

是否可以有更乐观的展望,需要根据临场情况走一步看一步的,事先过于前瞻容易出错。

学无止境,开出这个新的实战帖子,让更多期权同好在这里相互交流共同进步,楼主做为店小二也能够雨露均沾,不断取长补短,争取更好的成绩。

欢迎你,我的朋友!

附录:

赞同来自: 流沙少帅 、口口夕口木 、集XFD 、Restone 、milan16 、 、 、 、 、 、更多 »

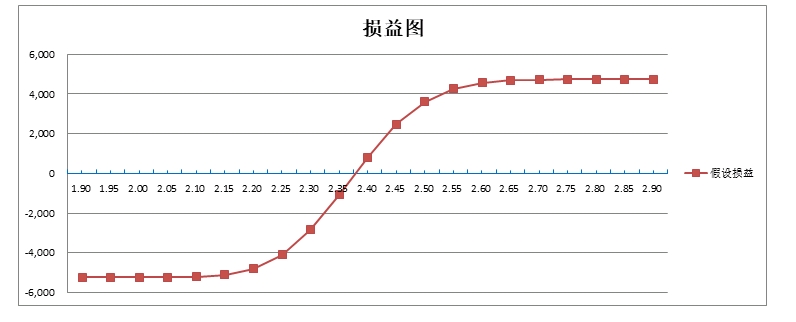

近似估算啊,有一个参考就够用了,没必要精确。就是这个思路,比如今天中午我按现价,组一个3月50etf2.35-2.4认沽的牛市价差,现在的IV差不多是21%,设15天后,IV降到18%,损益图就可以用excel画出来。

我是这样搞的。

1. 先按今天的期权价格,用BS函数倒算一下我准备操作的期权今天的IV是多少,比如MO某个3月期权IV=45%

2. 然后根据我的需要预估:比如双卖做降波,我就试试10天后,如果IV=30%,画出10天后的收益曲线。

这样也就差不多够作为一个参考了吧。

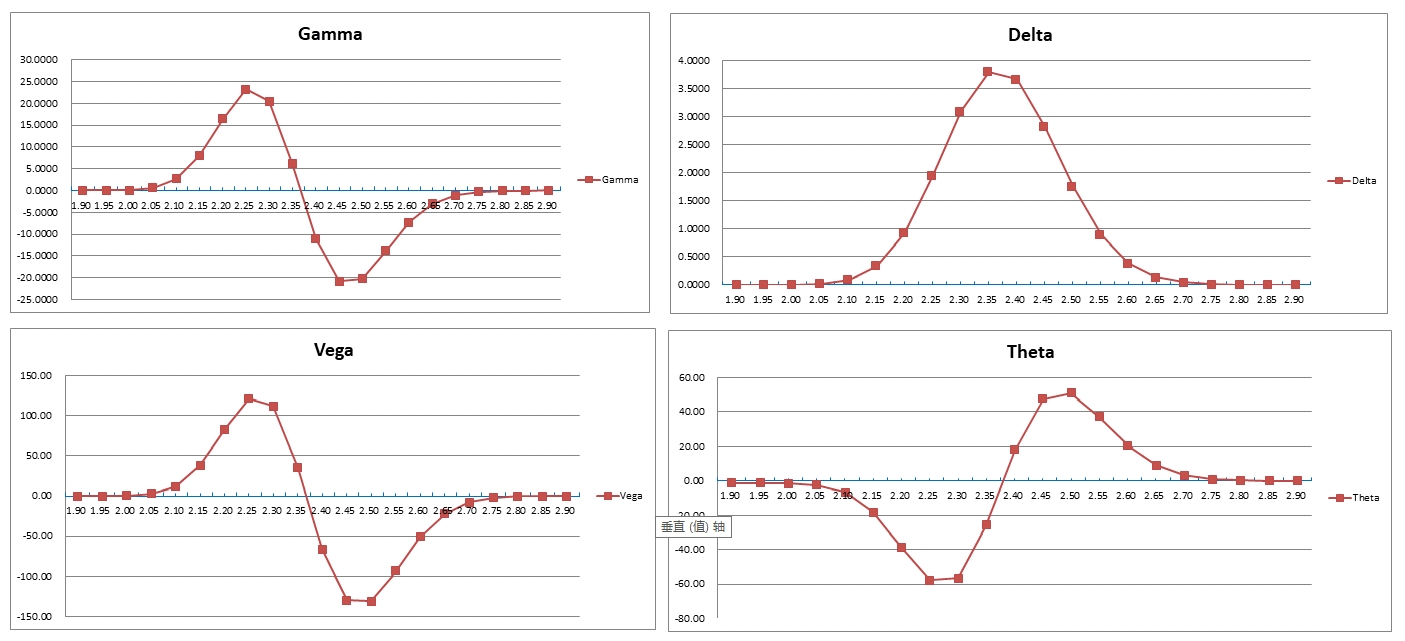

可以顺手把那个时点的其他希腊字母走势也都画出来

兄台,我怎么觉得这个损益图很难画出?近似估算啊,有一个参考就够用了,没必要精确。

1、到期日期权没有时间价值只有内在价值,所以确定股价,就能确定合约价格,就类似股价与合约价的二维空间,可以画出损益图。

2、到期前,期权的波动率都是变量,确定一个股价,也没办法确定合约价,就像现在无法预测2月19日,300的2月3700沽价格一样。这应该是做一个多维模型去测算,而不是一个简单的二维损益图可以画出的。

我是这样搞的。

1. 先按今天的期权价格,用BS函数倒算一下我准备操作的期权今天的IV是多少,比如MO某个3月期权IV=45%

2. 然后根据我的需要预估:比如双卖做降波,我就试试10天后,如果IV=30%,画出10天后的收益曲线。

这样也就差不多够作为一个参考了吧。

赞同来自: 古都独行

请教一下楼主和各位集友,有没有什么好的办法能画出期权组合到期前n日的收益图?我觉得组合到期前的收益图比到期日的损益图重要啊。兄台,我怎么觉得这个损益图很难画出?

1、到期日期权没有时间价值只有内在价值,所以确定股价,就能确定合约价格,就类似股价与合约价的二维空间,可以画出损益图。

2、到期前,期权的波动率都是变量,确定一个股价,也没办法确定合约价,就像现在无法预测2月19日,300的2月3700沽价格一样。这应该是做一个多维模型去测算,而不是一个简单的二维损益图可以画出的。

请教一下楼主和各位集友,有没有什么好的办法能画出期权组合到期前n日的收益图?极星 里面有个 期权策略 可以看。但是策略最多只能五个合约。

我觉得组合到期前的收益图比到期日的损益图重要啊。

赞同来自: gaokui16816888

我总觉得网上那个爆仓截图是假的。购买雪球这样的结构性产品就是获取息票,主打低风险,怎么可能选择高收益杠杆产品呢?所谓爆仓更可能是购买多份雪球自己制造场外杠杆的结果。确定过了,是假的,按图上买入的点位,早在2022年4月就应该敲入了,不会等到现在。

请教下自己画,是不是应该增加2个变量(1)距离到期日天数 (2)预估未来的IV,然后应该如何计算?是用BS模型的公式计算?基本解决了。

excel和python都有可以直接利用的函数?

matlab里面有现成的blackScholes函数。唯一麻烦的就是IV。

请问统一账户里的现金可以进行国债逆回购吗?目前没有这样的账户,我去年以前是每日收盘前把钱提出来去买银行T0理财,现在当日确认份额的T0产品也没了.........

说到这不得不说一下,境外券商,期权和股票账户不但可以混一块,还可以用股票当保证金,极大提高了资金使用效率和爆仓可能性.........

赞同来自: 朝阳南街

请教一下楼主和各位集友,有没有什么好的办法能画出期权组合到期前n日的收益图?您说得对,因为很少有人会拿到到期,所以到期日的损益图看起来很重要但其实意义不大。

我觉得组合到期前的收益图比到期日的损益图重要啊。

但因为到期前的图多一个变量,隐含波动率,所以画起来太复杂,一般的免费软件不提供吧,我记得咏春大师应该是能画。

自己画可以用excel或者python的Matplotlib库,其实都不难。

请教一下楼主和各位集友,有没有什么好的办法能画出期权组合到期前n日的收益图?在港股券商网站大多都有一个“窝轮计算器”页面,可以推算出到期前的窝轮价格参考,目前内地还没看到。本论坛网站管理员咨询过我,但看来也没动力做这个软件。

我觉得组合到期前的收益图比到期日的损益图重要啊。

到期前几乎所有参数都是变量,唯一有确定性的就是期权价格有溢价,还有就是深度合约大概率折价。

赞同来自: 塔塔桔 、口口夕口木 、丽丽的最爱 、Restone 、YmoKing 、 、 、 、 、更多 »

点评:盼望已久的空头买券还券动作可能就是今天下午行情火爆的原因之一。

赞同来自: 塔塔桔 、口口夕口木 、流沙少帅 、snoooker 、软泥爱打人 、 、更多 »

每次大跌我这里总能接收到这样的问候语,好像双卖是祸根一样,其实真实情况并非如此。

卖沽是多头,卖购是空头。在任何单边行情下,双卖其实都比错误方向裸头寸好许多。毕竟不可能两个方向都错误。

这一轮持续下跌,卖沽亏损巨大,但卖购至少在补贴亏损吧,而且可以通过下移来持续获利。一路跌到害怕救市反转,不敢做空,平仓卖购也可以释放保证金,对吗?

所以,单边下跌,双卖其实比裸卖沽要好,没必要遭遇讽刺。

还有就是现在大家深刻认识到的,废纸买权的重要意义。在风平浪静的阶段,废纸就是废纸,买权支出很小,而一旦风暴降临,废纸升值极快,于是卖沽+废纸变成了认沽牛市价差,锁定了最大负债值,而且这个牛沽解套的希望更在于持续暴跌!(前几天我有小作文的)

暴跌中VIX急剧升高,对冲需要强烈,因此买沽需要旺盛,同样抄底做多买购的也非常多,还有一部分多头平仓卖沽(等于买沽)+买购置换,降低保证金压力,结果同样推升了认购溢价。

此刻,又给双卖玩家创造了机会不是吗?

再次,由于VIX高升,远月期权溢价提高,对于卖沽多头而言换月会产生收入或者下移行权价,未尝不是一种补偿?

所以,情况越极端,双卖越成功!

那么,想象和实际之间的鸿沟到底在哪里?是反向头寸的杠杆率!

希望下次暴跌,有心的网友不要再来问候双卖的朋友是否好过,而是问一句:杠杆玩家们还好吗?这才问到点子上了。

赞同来自: 琼恩雪诺 、arrowing 、zcfrank 、流沙少帅 、zddd10 、 、 、 、 、 、更多 »

中证1000ETF换手达到147%现在我逐步理解了日本央行持续买入ETF拯救市场的原理了。

是怎样做到的?

全卖了才50多亿。。

央行买入ETF,那么原来的卖家可能去换成更超跌的股票,向其他股民输送流动性。当然,也可能退出离场。

ETF有无限资金量买家这个设定被市场接受后,会吸引社会资金买入成分股,然后申购成ETF卖给央行,这样也能给成分股制造流动性。只要这个动作持续不断,最后救市目的就实现了。

这里的关键点在于要有持续性。其实,用印钞机买股票向社会输送流动性或者制造财富幻觉是最经济而且是最“安全”的。所谓救市是要打破负反馈,因此要果敢坚定,不惜代价反而代价最小。

赞同来自: 流沙少帅 、nhj2021 、集XFD 、建淞 、坚持存款更多 »

卖沽转买购可行吗?我的理解,卖沽转买购为权宜之计,卖沽没有组合保证金时,快速下跌时资金压力很大,卖沽转买购起码能保持仓位,如果后面反弹可以再逐渐转回卖沽,如果后面继续跌,跌的越多相对亏的越少,起到一定保护作用,移仓时再移到更深实值反弹时应该还有差价赚;

每次大跌因为卖沽的投资者不愿意花钱买废纸都容易发生保证金危机,于是一些朋友给出一个建议“将卖沽转为买购”,这样做的话,用理论来解释就是:买购损失可控,卖沽则无法预料下跌到哪里?而一旦上涨,卖沽最多收益就是期权归0,而买购可以有无限空间。

那么现在做一个实盘推演来表达我自己的疑问。

假设某君目前被套在2月5250沽上,当前价0.6609元。如果按照上述方案实施,情况如何?

买入平...

买购一定选近月深值,尽可能避免时间价值损失;

按张数算持仓,每日涨跌买购、卖沽差别没有这么大,反正我的实盘看不出这么大的差别;

赞同来自: 川军团龙文章 、sunhao5573

卖沽转买购可行吗?买购干嘛要买3月4600啊?

每次大跌因为卖沽的投资者不愿意花钱买废纸都容易发生保证金危机,于是一些朋友给出一个建议“将卖沽转为买购”,这样做的话,用理论来解释就是:买购损失可控,卖沽则无法预料下跌到哪里?而一旦上涨,卖沽最多收益就是期权归0,而买购可以有无限空间。

那么现在做一个实盘推演来表达我自己的疑问。

假设某君目前被套在2月5250沽上,当前价0.6609元。如果按照上述方案实施,情况如何?

买入平...

应该买6月4200

卖沽转买购可行吗?做个配对交易如何?

每次大跌因为卖沽的投资者不愿意花钱买废纸都容易发生保证金危机,于是一些朋友给出一个建议“将卖沽转为买购”,这样做的话,用理论来解释就是:买购损失可控,卖沽则无法预料下跌到哪里?而一旦上涨,卖沽最多收益就是期权归0,而买购可以有无限空间。

那么现在做一个实盘推演来表达我自己的疑问。

假设某君目前被套在2月5250沽上,当前价0.6609元。如果按照上述方案实施,情况如何?

买入平...

Sell PUT 510050

Buy Put 588000

卖沽转买购可行吗?第一,做期权的逻辑认知不同。经过4年多操作,认知到做期权很简单,就是要以小博大;

每次大跌因为卖沽的投资者不愿意花钱买废纸都容易发生保证金危机,于是一些朋友给出一个建议“将卖沽转为买购”,这样做的话,用理论来解释就是:买购损失可控,卖沽则无法预料下跌到哪里?而一旦上涨,卖沽最多收益就是期权归0,而买购可以有无限空间。

那么现在做一个实盘推演来表达我自己的疑问。

假设某君目前被套在2月5250沽上,当前价0.6609元。如果按照上述方案实施,情况如何?

买入平...

第二,此时再补开买沽是在浪费钱,应为你没有真正经历过他此时的环境。

赞同来自: 塔塔桔 、辣椒很辣 、甜橙飘飘 、流沙少帅 、口口夕口木 、 、更多 »

每次大跌因为卖沽的投资者不愿意花钱买废纸都容易发生保证金危机,于是一些朋友给出一个建议“将卖沽转为买购”,这样做的话,用理论来解释就是:买购损失可控,卖沽则无法预料下跌到哪里?而一旦上涨,卖沽最多收益就是期权归0,而买购可以有无限空间。

那么现在做一个实盘推演来表达我自己的疑问。

假设某君目前被套在2月5250沽上,当前价0.6609元。如果按照上述方案实施,情况如何?

买入平仓2月5250沽+买入3月4600购,这样的话,实际就等于支出0.6609+0.1844=0.8453元。

看一下后续推导:

假设后期股价反弹,3月到期股价达到5元,卖沽市值0.25元,买购市值0.4元,实际亏损0.8453-0.4=0.4453元,输了。

股价达到5.25元,卖沽市值为0,解套获利了。买购市值0.65元,实际亏损0.8453-0.65=0.1953元,还是输。

股价达到5.5元,卖沽是否上移不确定,假设放弃,依旧解套了。买购市值0.9元,刚刚获利0.05元。

结果是理想化的,实战中我们真的敢于将买购拿到5.5元吗?还有就是股价真能反弹到5.5元吗?

相反,如果3月股价跌到4.5元,卖沽增加浮亏,市值0.75元,增加亏损0.75-0.6609=0.0891元。买权却没了。这笔账该如何算?重新卖沽收入0.75元,账面增加亏损0.8453-0.75=0.0953元,还是输。

股价跌到4.4元,卖沽市值0.85元,正好和买购损失相当。

股价跌到4.25元,卖沽市值1元,买购者重新回到卖沽上来,还会开5250沽吗?越来越难测算了。

其实我觉得,害怕下跌与其卖沽换成买购真的不如增加一个买虚值沽保底更适合投资情绪,也容易操作。

希望得到不同见解网友的指正。

京公网安备 11010802031449号

京公网安备 11010802031449号