Edge

Edge Chrome

Chrome Firefox

Firefox

策略:把资金分成等量的二份,一份长卖时间价值最高的认沽合约;一份用于择时。

目标:月收2%

策略理解:盈收=(时间价值+择时收益)- 指数下跌导致的亏损。认沽时间价值里包含期指当合约贴水收益。择时收益实际上是加仓收益,会成为达成目标的关键要素。

20231024:逢市场大跌,择时大幅亏损。期间操作费神费力,本实盘会找个合适时机退出择时部分的仓位,本实盘也将变成一个单卖裸沽的连续记录,会更加的枯燥乏味,哈哈!

20250408:再逢市场大跌,调整持仓结构。因看好后市,为了增加收益,把九份卖沽合约换成四手期指加一份卖沽,卖沽继续实盘。

目标:月收2%

策略理解:盈收=(时间价值+择时收益)- 指数下跌导致的亏损。认沽时间价值里包含期指当合约贴水收益。择时收益实际上是加仓收益,会成为达成目标的关键要素。

20231024:逢市场大跌,择时大幅亏损。期间操作费神费力,本实盘会找个合适时机退出择时部分的仓位,本实盘也将变成一个单卖裸沽的连续记录,会更加的枯燥乏味,哈哈!

20250408:再逢市场大跌,调整持仓结构。因看好后市,为了增加收益,把九份卖沽合约换成四手期指加一份卖沽,卖沽继续实盘。

0

小白再总结一下这个策略,楼主看说的对不对:

所有因为指数下跌进行的移仓(下调成行权价更低的期权),目的是为了收获更大的时间价值,但价差亏损是真实亏损。

所有因为指数上涨进行的移仓,都赚不到价差利润,而是期权价外期望价值贬值。

所以这个策略比较害怕突然之间的下杀,向下移仓后指数快速修复,而导致短时间内造成很大的价差亏损。

所有因为指数下跌进行的移仓(下调成行权价更低的期权),目的是为了收获更大的时间价值,但价差亏损是真实亏损。

所有因为指数上涨进行的移仓,都赚不到价差利润,而是期权价外期望价值贬值。

所以这个策略比较害怕突然之间的下杀,向下移仓后指数快速修复,而导致短时间内造成很大的价差亏损。

0

小白问2个问题:

1、策略的执行方法是不是如下?

保持卖出平值期权,主要吃时间价值波动,择时可能是额外赠品,有就有,没有就没有。如果期权快要到期,或者当前指数价格远离了期权行权价格,则进行挪仓,保证时间贬值的效率最高。

2、为什么选用现金交割的指数期权,而不选用指数ETF期权?

如果用指数ETF期权,还可以在低位的时候行权掉变成ETF进行加仓。是因为想完全放弃掉持股择时,而只在换仓时候进行择时?目的是为了追求更大的金额吃时间价值,而不预留现金卖出更低行权价格的期权进行“抄底”?

1、策略的执行方法是不是如下?

保持卖出平值期权,主要吃时间价值波动,择时可能是额外赠品,有就有,没有就没有。如果期权快要到期,或者当前指数价格远离了期权行权价格,则进行挪仓,保证时间贬值的效率最高。

2、为什么选用现金交割的指数期权,而不选用指数ETF期权?

如果用指数ETF期权,还可以在低位的时候行权掉变成ETF进行加仓。是因为想完全放弃掉持股择时,而只在换仓时候进行择时?目的是为了追求更大的金额吃时间价值,而不预留现金卖出更低行权价格的期权进行“抄底”?

3

赞同来自: luffy27 、youinswufe 、sg0511

作为过来人,建议不要执行这种“压路机前捡钢镚”的操作。

一次大的反转,不但会吞噬前期所有利润,而且会造成大幅实亏。

个人认为操作期货,都比它要容易。

期货的亏损起码是线型的,而期权的亏损,是非线性的。

一次大的反转,不但会吞噬前期所有利润,而且会造成大幅实亏。

个人认为操作期货,都比它要容易。

期货的亏损起码是线型的,而期权的亏损,是非线性的。

1

赞同来自: winqueen

@风雨无阻80712

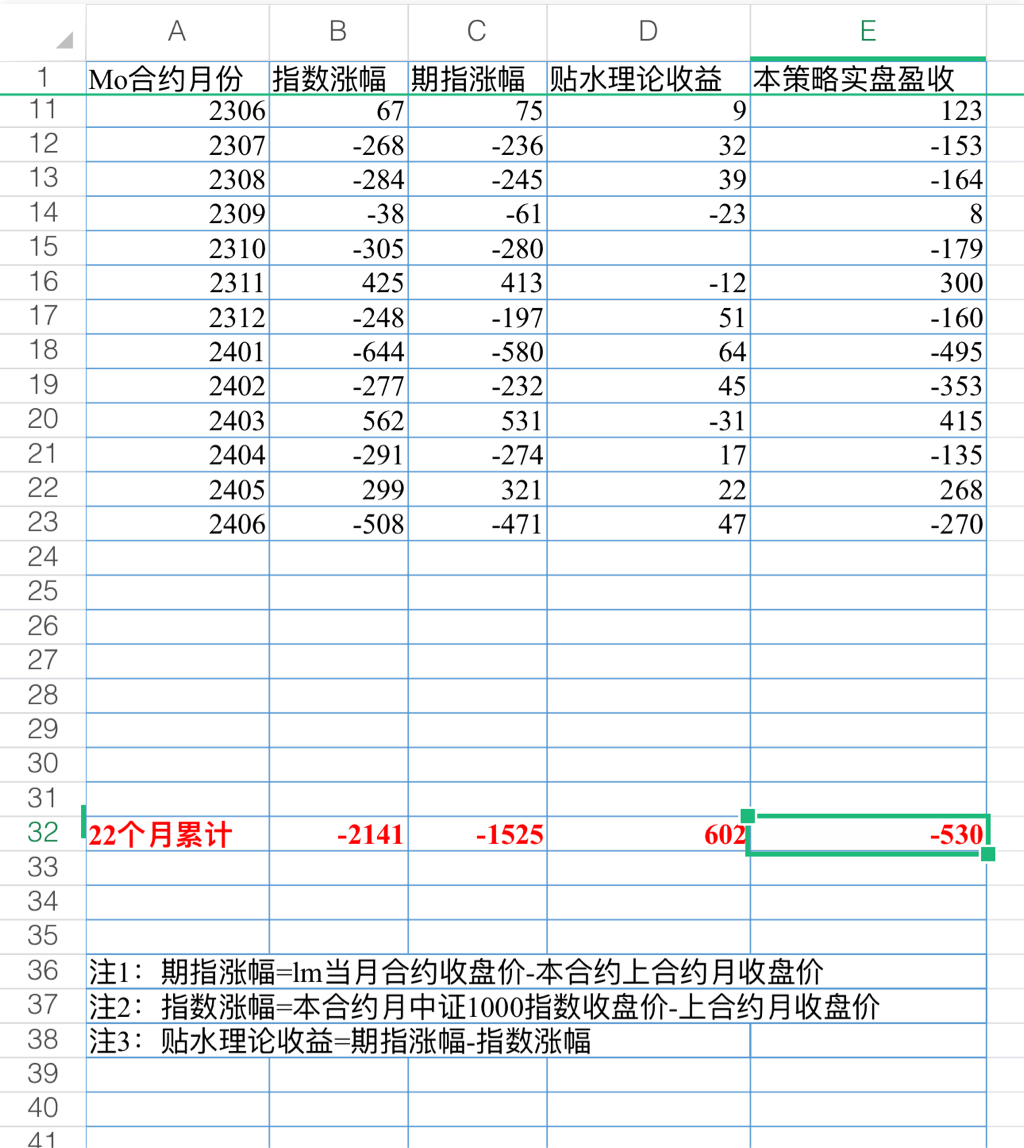

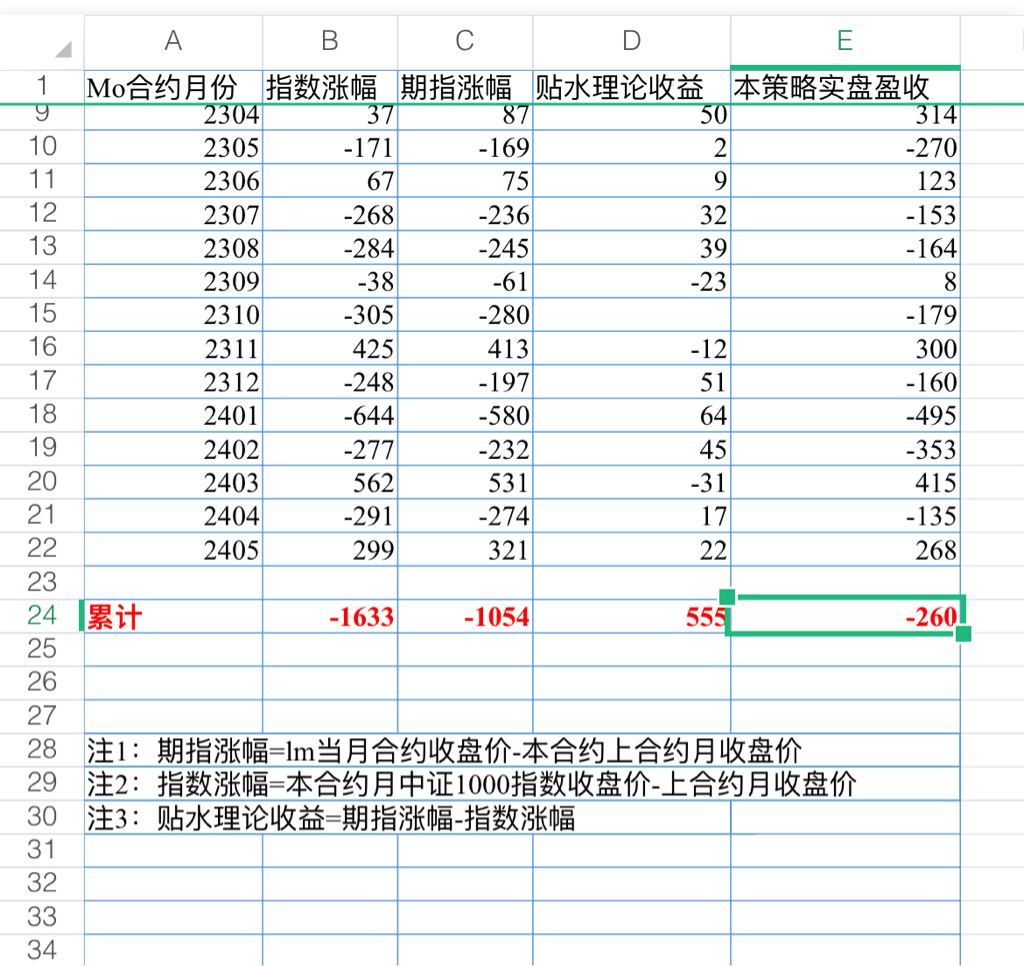

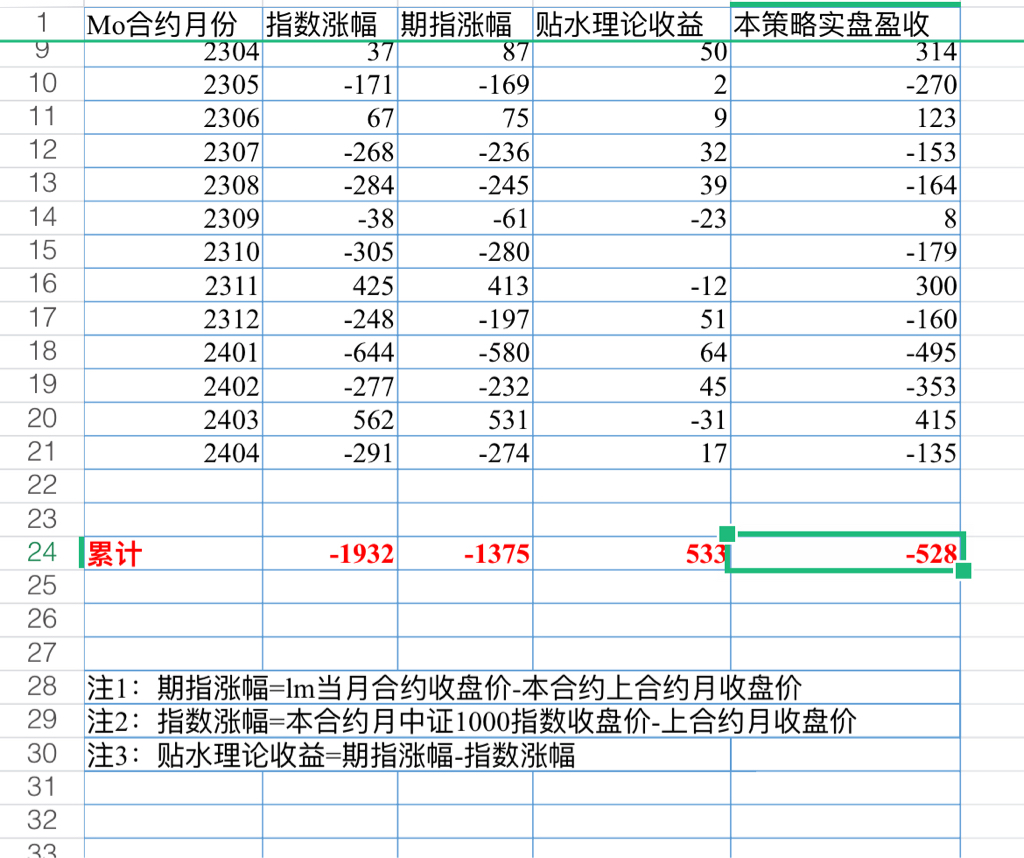

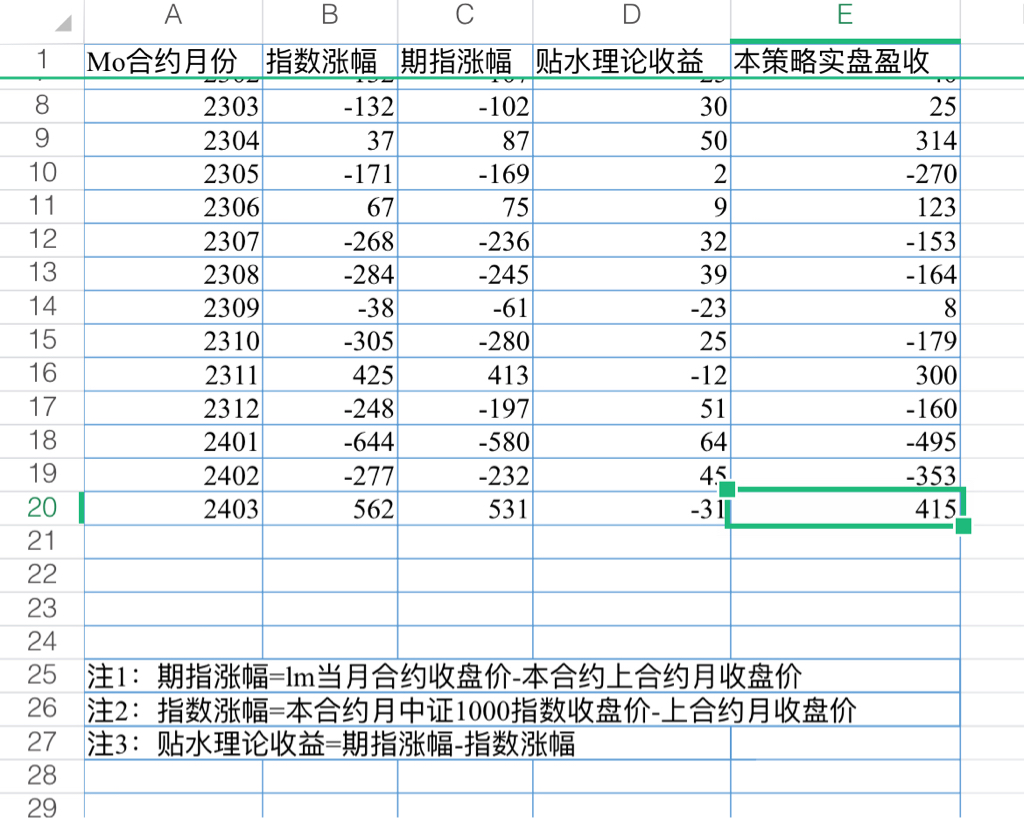

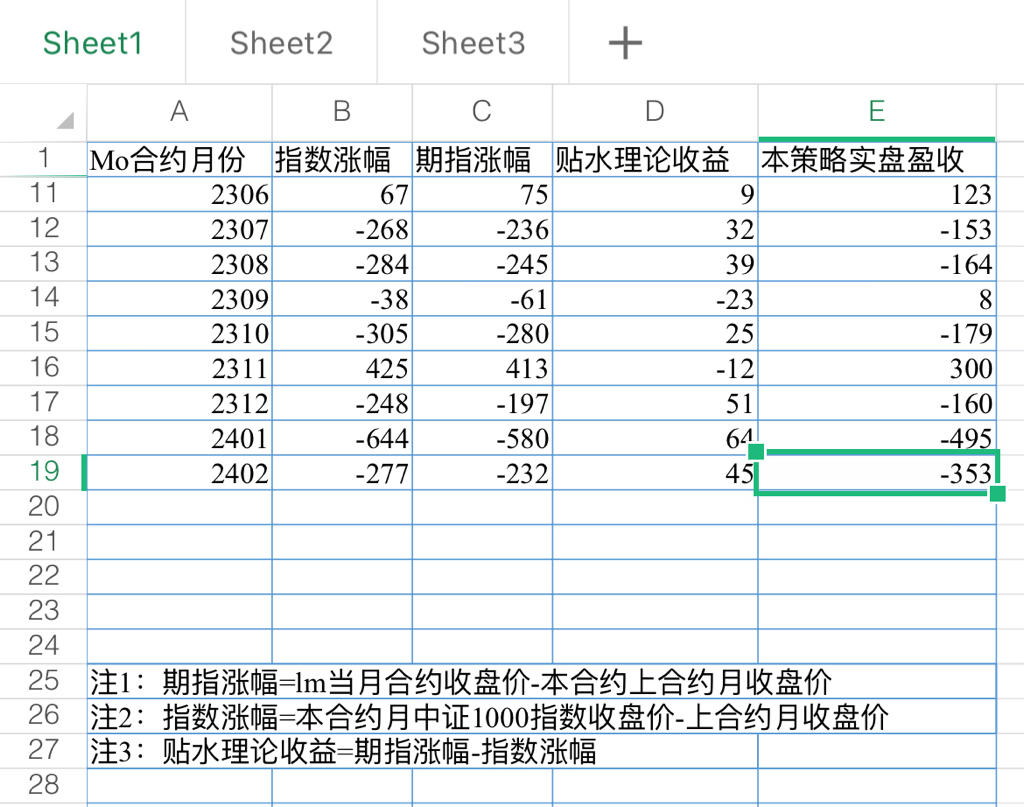

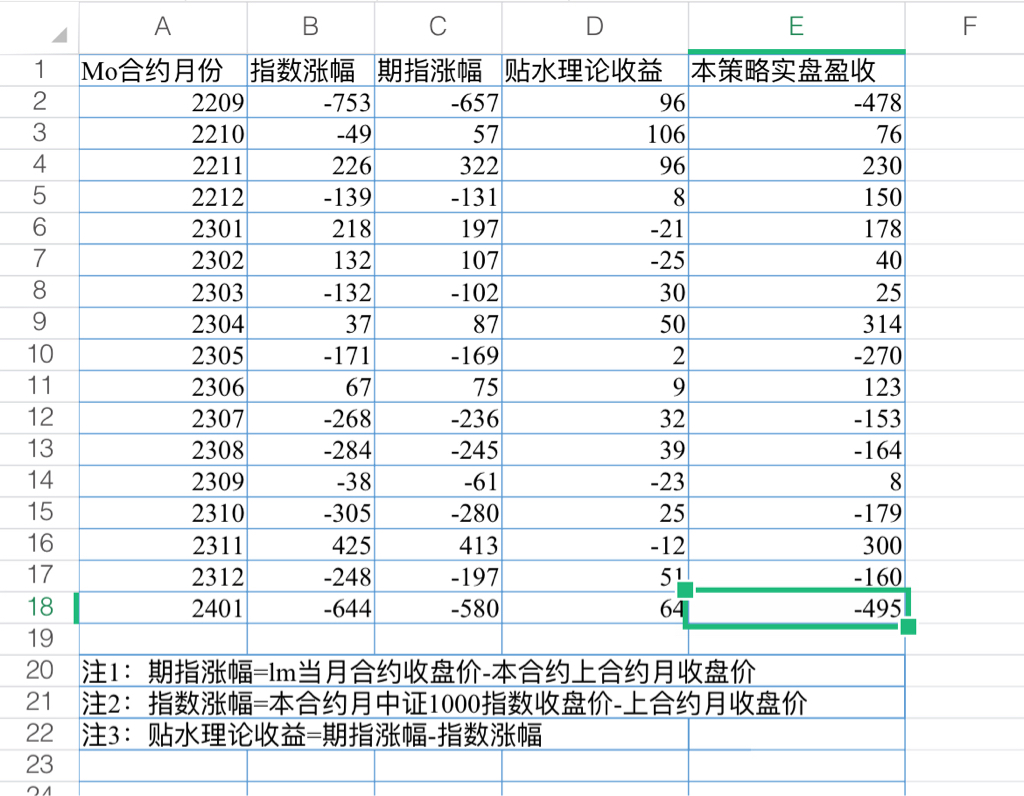

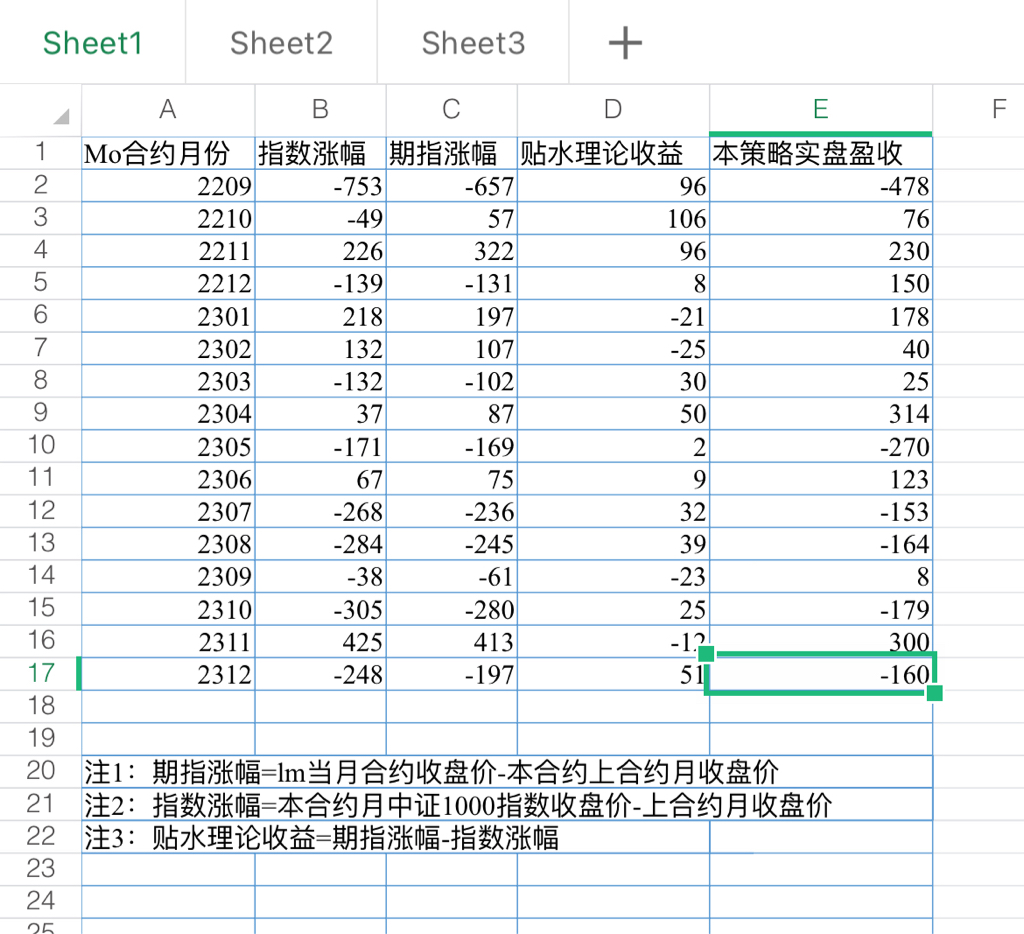

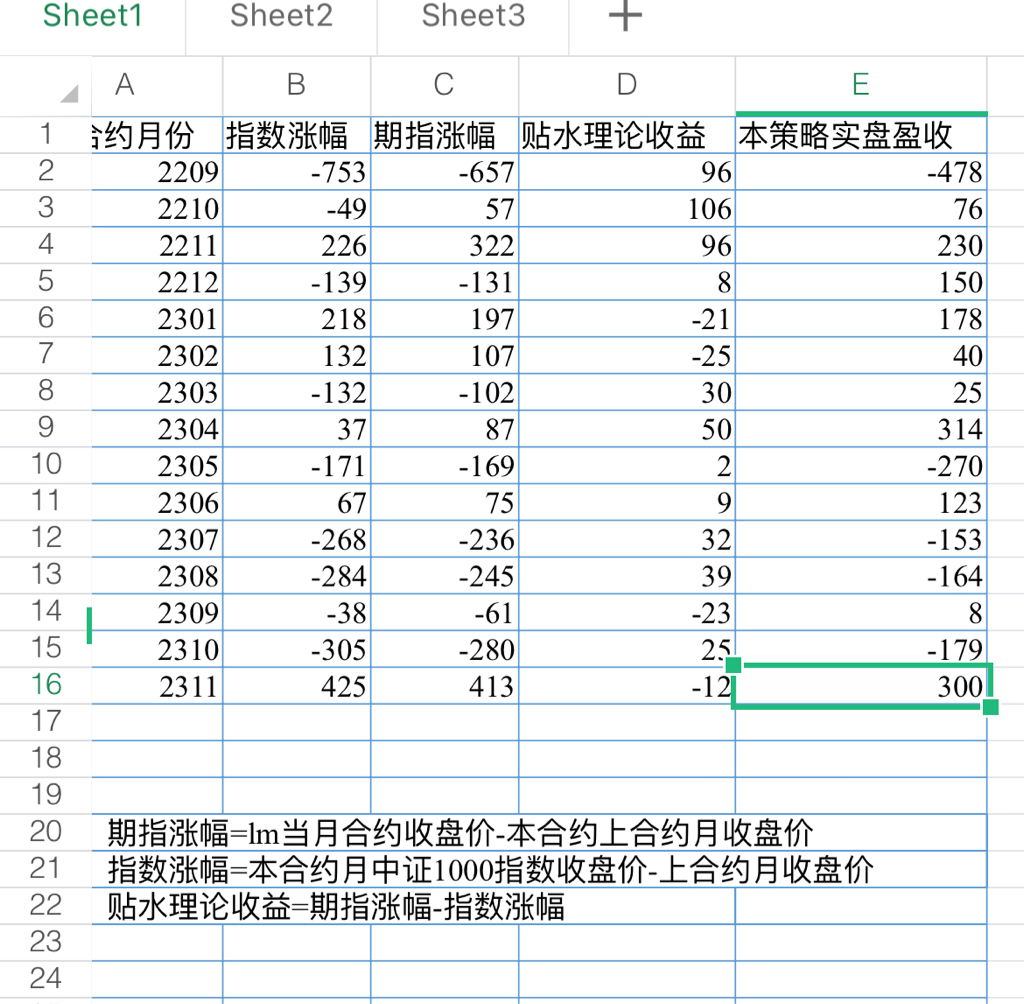

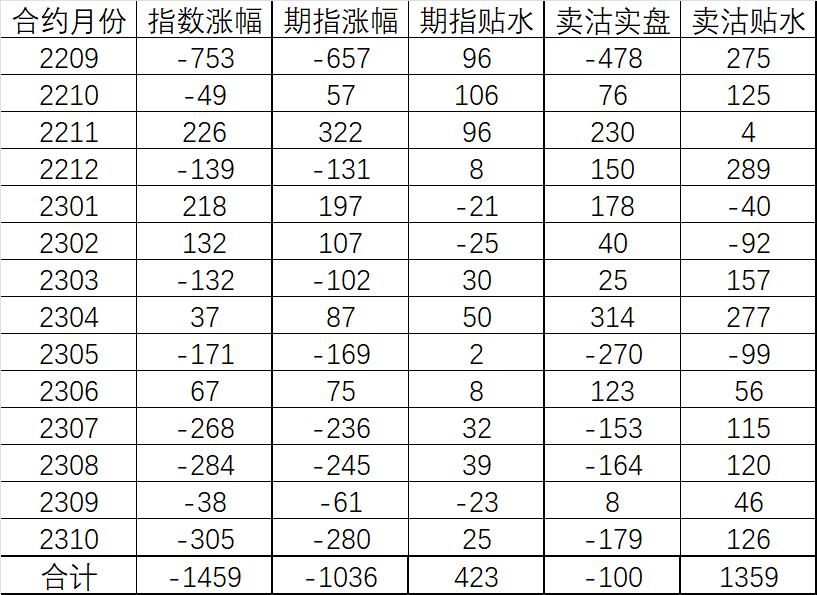

楼主用此策略有没有得出结论是否能跑赢滚股指期货吃贴水策略?刚才统计了至2402月止的18个月,期指累计下跌1632点,实盘下跌808点,指数下跌2203点。期间572点的贴水虽没有看到正收益,但是在抵抗下跌中应该是发挥了作用。下跌市中单卖沽肯定是跑赢期指的,上涨中一般会跑输期指。待哪天指数回到7200点再看吧,目前是没有结论。不过可以肯定比持有期指波动幅度更小。个人持有体验会有不同。

0

hzhdj

- 2001年9月开始股票交易,03年外汇,04年期货,一路亏到2007年,2008年期货开始持续盈利,2014年开始垃圾债券交易,2019重点可转债!2020从重仓可转债转到股票,2021误入中国地产债!目前,90%财富被民企地产债收割!

- 2001年9月开始股票交易,03年外汇,04年期货,一路亏到2007年,2008年期货开始持续盈利,2014年开始垃圾债券交易,2019重点可转债!2020从重仓可转债转到股票,2021误入中国地产债!目前,90%财富被民企地产债收割!

@失落星空

我干过这活,长期预期正收益,但是碰上大波动,持仓的这档行没时间价值了,只能加张数换档保换月证权利金为正,一单连续2次判断失误,杠杠就要爆了。资金够的话,还是持有期货,没事搞搞虚值卖购,做成备兑类型的,相比裸卖沽,也不少挣钱,持仓心态会好的多。这个也试过,,,,也不能稳定盈利的,后面发现,直接上裸买权利方,或裸卖权利方,这样更省心,,,,对了翻倍,错了归零,,,,每天都有在赌的感觉,,,,比打麻将打牌什么的有意思多了,,呵呵

0

hzhdj

- 2001年9月开始股票交易,03年外汇,04年期货,一路亏到2007年,2008年期货开始持续盈利,2014年开始垃圾债券交易,2019重点可转债!2020从重仓可转债转到股票,2021误入中国地产债!目前,90%财富被民企地产债收割!

感谢楼主分享,,,看了些交易单,楼主卖方的单子是根据什么平仓,是不是平直期权的时间价值非常少就平仓了,,还是主观平仓的,,,如果主观平仓而没有规则,估计会搞出最差的结果,,,,,中证1000期权每月的时间价值大概2%--3%之间,,,也就是做错了,每月少亏2%左右,,,做对了,只能赚2%,,,如果每月卖几次,这个不好控制,赚和亏都要增加了,

3

赞同来自: luffy27 、hzhdj 、williamaa911

我干过这活,长期预期正收益,但是碰上大波动,持仓的这档行没时间价值了,只能加张数换档保换月证权利金为正,一单连续2次判断失误,杠杠就要爆了。资金够的话,还是持有期货,没事搞搞虚值卖购,做成备兑类型的,相比裸卖沽,也不少挣钱,持仓心态会好的多。

京公网安备 11010802031449号

京公网安备 11010802031449号