Edge

Edge Chrome

Chrome Firefox

Firefox第二点,前面,我们弄清楚了,我们为什么买银行股。因为,我们是把银行股当成银行理财来买的!我们是长期投资!不在乎一时的股价波动!既然这样,那么,我们也晓得,我们不是追求股价涨落来获取价差的。为什么有人说,持有四大行的股票,几年了,还拿交通银行来说,前几年,交通银行股价在6-7元,当时买的人,到现在还被套住了。的确,他们在6-7元价格买进,到现在还没解套(算上分红),但是,如果你当初6-7元买进的时候,不是冲着长期分红买的,而是冲着股价波动,想投机取巧获取利益的话,你根本就不应该买这些银行股!你的出发点就错了!而且,你就算想投机股价波动,那么,在交通银行走向4元多的时候,你为什么不继续买?你是害怕了?还是没钱了?无论你是害怕了,还是没钱了,这都说明你本身的问题,你既不会投资,也没有投机的本事!

资本市场不相信眼泪!

对于长期投资四大行,以股息收入替代银行理财的人来说,四大行的股价,越跌越开心!

越跌越买进!(看到这里,猛然想起,股神巴菲特老先生似乎也有类似的言论)

因为,对于一个好商品(股票也是金融商品),对于买家来说,当然是价格越低越好啊!

至于有股评认为,四大行杠杆高,资产质量不高,甚至可能破产,我在这里表示呵呵了!

四大行都要破产的话,我国的经济会是啥样子?你的银行理财还会存在吗?所以,我个人

对四大行是完全放心地.

总有人说,在股票市场,7亏,2平,一赚。

我要说,你把买四大行,以其股息替代银行理财,分步买入,股价越跌越买,

你将会是一个赢家。成为股市中赚钱的那一个 !

在这个论坛里,总有人在吐槽,买了四大行,股价走织布机行情,买入,放了几年还没赚钱。这些吐槽的人,问题出在两个方面,一,他们买错了股票。他们想快速致富,却没有快速致富的本事。二,他们犯了既想又想的错误。既想快速得到银行给予的丰厚股息,又不想持有银行股票。看起来似乎很矛盾吧!他们买银行股,就是抱着进来捞一把的心态,结果,偷鸡不着蚀把米,哈哈。

这个世界上,没有免费午餐的。得到什么的时候,必定也是失去什么的时候。

比如,你要得到分红,就需要失去一定的“时间”,有句话说的好,时间就是金钱!用在这里,非常合适!

有人说,分红要除权,的确,大家难道不知道要除权?就你一人晓得?

不除权才不对 !不除权,你不是可以登记日买进,分红第二天就卖出,

持有一个晚上,你就可以和持有一年的人一样,获取一样的分红额了,

这样公平吗?所以,分红除权是很正常的!

假设,你买进一个股票,价格是1.5元,这个股,每年预计分红0.1元,再

假设,这个股的价格不涨只跌,设想一下吧,你1.5元买进以后,分红0.1元,

你的持有成本变成1.4元,第二年,再分红0.1元,你成本成为了1.3元,到了

第5年,你持有的股价,成为1元一股了,按现在的规定,要成为退市股啦,

哈哈哈。有趣吧!!!这个例子说明两点,

1,你买进一个有价值的股(比如国有四大行),买进价格越低越好!

如果市场恐慌来了,这个股价格大跌,真是太好了!这个时候,不买进

更待何时?所以,你应该在股价越跌的时候,越开心!因为,这个股有

底价的。你如果买了真的退市股,那个时候,你才是欲哭无泪啊!

2,买国有四大行股票,你一定要抱有长期持有的心态和准备。千万不

要“既要又要”,你一定要把自己的姿态放低。要认识到,“自己很笨”

自己很老实,不会投机,自己只会买银行理财,现在理财不保本了,银行

理财其实也在买债券。那还不如自己买靠得住的股,国有四大行!

3,那些抱怨买四大行不赚钱的人,一种是高位买进的。一种是想在四大行

上投机的,一种是想“既要股息,又想快速致富,而不想长久持有的“

这些类型的人,真的很难致富,因为,他们的心态和行为,还需要修炼。

加油吧!

假设你买进一个靠谱的股,价格是1.5元,这个股,预计每年分红0.1元,第一年分红后,你的持股成本变为了1.4元,5年后,你的持股成本1元了,15年后,你的持股成本成为了零。16年的时候,这个股还给你分红0.1元,可是你没有持股成本了,这说明什么?说明,你即使这个时候,没有买这个股票(因为零成本,相当于没有花钱),这个公司还在继续给你分红,因为,你手里有它的股票。很多人说,分红等于是分的自己的钱,这些人,是近视眼,急于求富!完全不晓得,每年你的持股成本会随着分红而降低,直到为零。靠谱的公司相当于永续债!这可比银行理财里面所谓固守 要靠谱的多了!因为,那些固守 里买的债券啊,也是企业债券,另外,现在进入加息周期,应该出售债券,这个时候,买债券是自杀!而买靠谱公司的股票,攻可以享受股价上涨收益,守可以有靠谱的分红垫底、何乐不为?

(本文写于2022年3月)

这里顺便说说大家耳熟能详的市盈率概念,上面说的15年你的持股成本为零,那么,你的这个持股的市盈率就是15.就这么简单。

LZ,也就是我,根本不需要赌。财政部作为大股东的国有四大行,会破产吗?你词语不严谨!银行会破产重整,且已有先例。我在此再明确一下哦,国有四大行。一定不会破产!相反,河南村镇行事件,其实,更是对国有四大行的利好。各位,听说过存工农中建交银行的存款,有问题的吗?不破产,不意味股份不清零。破产,不意味存款不付,有破产制度。至少50万是保的

sunkan

- 基金爱好者

- 基金爱好者

赞同来自: xlqy灿烂千阳ch 、跑路皮皮 、LUYUJIANG 、telescope 、分分钟狮子王 、 、 、 、 、 、 、更多 »

慢慢变富是忽悠人的,慢慢不可能变富,一个都找不出。所有的成功投资者,通通都是快快变富。想慢慢变富,结果可能碰上机会快快变富,所谓不可胜在己,可胜在敌。如果一笔投资一开始就想快快变富,在预期高收益的同时,必然承担高风险,而一个成功的投资者,首先考虑的必然是避免过高风险。当然几十万或再略多点玩玩的无所谓,但这样的资金量很难称为真正的投资者。再说,快慢也是相对的,比如说5年翻倍,快乎?慢乎?我认为很快,也许有人认为天天打板才叫快。股息率不能致富乎?假如业绩稳定并略有增长,7%股息率可以慢慢变富,而7%的股息率到4%股息率的过程,则可以快快变富。

靠股息率想致富,做梦吧。

如果你现在已经六十岁,退休了,并且还有几百万自由支配的一生结余,完全可以考虑分散买入四大行,然后每年拿着股息过日子,然后写遗嘱死后股份由子女继承,相信你的晚年肯定会很幸福的。幸福是感受。是现实状况和主观期望值之间的平衡。

不到60,如果心态如此,也是可以的。

70岁了,人心不老,还想奋斗,那也是不行。

是不是回踩3150,我也不知道呀,我并不是从未来世界来的。所谓看清大势,是看清当前的主要矛盾和多空力量,我认为当前的主要矛盾,是房地产出清和疫情管控造成的经济衰退,和国家拼命放水之间的博弈。对大盘方向的看法,就观察这多空双方谁的力量在增强吧。从我个人的观察,感觉难有行情,不相信机构能形成向上的合力,只有游资值得追随。多谢指点!

赞同来自: xiaofeng71 、xineric 、人来人往777

那个时候还没有股价涨跌停板制度。当年哈岁宝,还有东北

制药(记不清了,是一只东北股)一天就涨了100%!

所以,当初分红,配股除权制度,不是为了所谓的涨跌停板

的股票开盘价问题。

2,关于慢慢变富。

巴菲特之所以有这样的话,说明,人性都是一样的,无论中外。

谁不想快快变富?!可是,我们都能心想事成吗?可能这帖子里的

有些人不服气的。那么,你就变一个给我等凡夫俗子开开眼吧、

我前面就说过,我承认自己很笨,曾经想一夜变成巴菲特的,

结果,现实教育了我,现实告诉我,我不是佩若西老公,也不是

巴菲特儿子,我只是一个再普通不过的,只是想通过股票投资,

获取一定收益的凡夫俗子而已,认清现实,认清自己,才能步步为营,

现在回过头来看看,还算是有所收获。各位,我这里说慢慢变富,绝对

不反对你一夜暴富,我这里提前恭喜你达成所愿,恭喜恭喜!

赞同来自: c447279704 、船长JJ 、YmoKing 、跑路皮皮 、云南的小鹏 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

慢慢变富是忽悠人的,慢慢不可能变富,一个都找不出。所有的成功投资者,通通都是快快变富。靠股息率想致富,做梦吧。大佬,老乡(老家湖南,家乡有蒸水),观点绝对了。

富,也是因人而异的。有人一年收息10万,就觉得富了。有人年入百万,也觉得穷。

慢慢变富,是大多数,当然这个富只是小富,小康而已。比如我。投资资产从几万块变成了上百万。花费了10多年时间。这算不算慢慢变富呢?当然这个富要打个引号,但是投资资产翻了10倍。(并不都是投资收益有大量的工作收入积累)

如果说大富大贵,很多确实是迅速变富的,但往往是做实业的。

在投资市场里有大量的人,比如我这样的,也就是小富即安而已。曾经做过大富大贵的梦,但是有点小收益也就满足了。

关键是付出的并不算多,没有呕心沥血,也不是特别投入,收益还不错,这就可以了。

成功的投资者的界定。也是因人而异的。在我看来能够盈利跑赢通胀的都算是成功的投资者。或者说能够活下来的投资者就成。

资水大佬对成功投资者可能要求很高。

一些逻辑都没有搞明白,写这么多字,文章越长越有道理吗?

那位全仓农业银行的朋友,本身就是吃喝不愁、财富自由的情况。这个财富自由,我猜并非通过全仓农业银行实现的。而很多人误解为买农业银行赚钱到财富自由了吧?

另外,我本人是非常喜欢银行股的,银行股是非常好的品种。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: c447279704 、御女雪千寻 、豁哥哥 、neptunus 、vanilla7 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

@资水资水大大,看清大势是所有决策的前提,想请教下大大对后续大盘的看法,是回踩3150后震荡走强吗?是不是回踩3150,我也不知道呀,我并不是从未来世界来的。所谓看清大势,是看清当前的主要矛盾和多空力量,我认为当前的主要矛盾,是房地产出清和疫情管控造成的经济衰退,和国家拼命放水之间的博弈。对大盘方向的看法,就观察这多空双方谁的力量在增强吧。从我个人的观察,感觉难有行情,不相信机构能形成向上的合力,只有游资值得追随。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: c447279704 、动态对冲 、numberscis 、tricle 、chenuny 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不是信不信价值投资的问题,即使口口声声价值投资,真的都变富了吗?不口口声声价值投资,真的都变穷了吗?全世界号称价值投资的人非常多,但只可能出现一个巴菲特。投资博弈方式很多,重要找到适合自己模式,条条道路通罗马,无论什么方式到了罗马都行。巴菲特并不是靠股息发家的,也需要利得获得超额利益。投资博弈真谛就一点,都需要低买高卖。适用银行股,也适用其它股,需要判断是相对高位,还是相对低位。相对低位慢慢买入...慢慢变富是忽悠人的,慢慢不可能变富,一个都找不出。所有的成功投资者,通通都是快快变富。

靠股息率想致富,做梦吧。

不如聊一聊银行的转型之路在哪里

按央行的说法水放了利率也降了

可是钱依然堆积在银行间

实体的需要还是得不到解决

以至于大家也不敢花钱

GDP每下降一个点就是一万亿的产值二百多万人的饭碗

大家都在一条船上

大家都不好过了

你银行也好不到哪去

难道又要等着蚂蚁来抢食银行的饭盒吗?

赞同来自: 专职打新 、Roland 、J314031103 、乔神马233

不口口声声价值投资,真的都变穷了吗?

全世界号称价值投资的人非常多,但只可能出现一个巴菲特。

投资博弈方式很多,重要找到适合自己模式,条条道路通罗马,无论什么方式到了罗马都行。

巴菲特并不是靠股息发家的,也需要利得获得超额利益。

投资博弈真谛就一点,都需要低买高卖。

适用银行股,也适用其它股,需要判断是相对高位,还是相对低位。

相对低位慢慢买入为主,相对高位慢慢卖出为主。

如果你能通过短线方式,获取价格差价,你就做短线。

如果你不能通过短线方式,获取价格差价,你就别做短线。

投资如果只有一种唯一能赢方式,其它方式会自然消亡,唯一赢方式因缺乏交易对手,最后也只有消亡。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: jng199 、J734725165

记得曾文正公有句话,“结硬寨,打呆仗”感觉不是不败之地

孙子兵法有云:故善战者,立于不败之地。而不失敌之败也。

是故胜兵先胜而后求战。败兵先战而后求胜。

这里,国有四大行就是你的“硬寨”,就是你的“不败之地”。

每年领取红利就是你的“打呆仗”。

各位细品。

如果,我说的是如果,持有四大行,每年收息100个w。也不卖股,刚好赶上股价不涨还还跌,就把吃不完的股息再投。这姿势正确?

赞同来自: xineric

我和你朋友的情况类似,不同之处在于,我不是买了就不动了,我也有“投机”的,我喜欢的一句话是“运用之妙存乎一心”我很笨,但不呆。总而言之,每个人,要顺乎形势,发挥主观能动性。就如同“老三战”之一的“地道战”中的台词,各家各户的地道,各有特色。另外,工农中建交,都持有。如同人人不同,股股也不同,各有千秋。记得好像是但兵说过茅台是时间的玫瑰,我要说,国有四大行,你持有了,也是等于持有了”时间的玫瑰“。...赞同楼主的观点。

放低收益预期,在低位买入四大行。目前就算低位了。收收息,每年赚点分红。耐心等待。

有机会的时候偷一把。

其实这是非常稳定的。需要的是耐心。以及,较低的收益预期。

如果再碰到大牛市,说不定还能翻个倍,长期平均下来,收益应该能够超预期。其实也不错。

赞同来自: 好奇心135

能谈谈拿了多久,年化收益怎么样吗还真没算过年化收益,。投资收益嘛,

应该还不错。哈哈

这里的人不是很喜欢买卖可转债吗?为什么?因为可转债是低风险收益标的,

风险低在哪里?不就是下有底,收益无顶(正股上涨无极限)然后是近乎

刚兑嘛。其实,股票里面的国有四大行,就是“股票群里的可转债”

大家细品。一定要注意,我说的是“国有”四大行。我为什么不说四大行?

另外,不要拿什么花旗,富国之类的 美国银行来类比中国的国有四大行!

美联储还是私人机构呢!话就不多说了。

大家共享几句话吧:

1,财不入急门

2,有的股票就是时间的玫瑰,其中就有国有四大行。

3,与其临渊羡鱼,不如归而结网!

顺便说一句,大家的多个股东账户,千万不要在同一个券商处开立资金账户。

分散,分散,再分散。另外,深圳股东代码,一个股东代码就可以在不同券商

处开立资金账户,(因为深证不是指定交易的)这样,三个深圳股东代码,

理论上,可以开立N多个资金账户。所谓,大隐隐于市是也。哈哈

我和你朋友的情况类似,不同之处在于,我不是买了就不动了,我也有“投机”的,我喜欢的一句话是“运用之妙存乎一心”我很笨,但不呆。总而言之,每个人,要顺乎形势,发挥主观能动性。就如同“老三战”之一的“地道战”中的台词,各家各户的地道,各有特色。另外,工农中建交,都持有。如同人人不同,股股也不同,各有千秋。记得好像是但兵说过茅台是时间的玫瑰,我要说,国有四大行,你持有了,也是等于持有了”时间的玫瑰“。...能谈谈拿了多久,年化收益怎么样吗

赞同来自: jiandanno1 、xiaofeng71

他自己有退休工资,月入不菲。叠加农业银行每年的分红,属于保障增强。我和你朋友的情况类似,不同之处在于,我不是买了就不动了,

^0^,他的退休工资本身都花不完,又再多上分红,很宽裕。

我也有“投机”的,我喜欢的一句话是“运用之妙存乎一心”

我很笨,但不呆。总而言之,每个人,要顺乎形势,发挥主观能动性。

就如同“老三战”之一的“地道战”中的台词,各家各户的地道,

各有特色。

另外,工农中建交,都持有。如同人人不同,股股也不同,各有千秋。

记得好像是但兵说过茅台是时间的玫瑰,我要说,国有四大行,你

持有了,也是等于持有了”时间的玫瑰“。

千万不要拿国外的银行来和我们的国有四大行来比较。根本就

不是一回事。大家细品。

好在哪?一点都不好。他的期望值不高。持有的农业银行,每年给他分十万红利就满意了。

核心观点就是,如果四大行完蛋了,大家都完蛋。

四大行,分红依然是逐年提高的。

所以他很满意。

另外说一嘴,他一直看好银行这类低估值,几十年投资经历,从来没有亏过钱。那是盈利也不大。投资非常非常之谨慎。

赞同来自: XIAOHULI92 、kzz8qh 、御女雪千寻 、happysam2018 、ccdv0330 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

正确姿势永远都是不要在大涨的高位进入。

比如农业银行,如果你2015年大涨2017年大涨一波后买进,

现在虽然亏损不多,

但是分了个寂寞。

时间成本机会成本都搭进去了。

2018高点进去甚至没有解套。

长期持有的意义是你不会错过2015年2017年2018年初的大涨。

现在数年盘整不过是为将来的大涨蓄势。

耐心等待下一轮牛市。

钱有时是熬出来的。

熬个分红,没太大问题的。

你看看长期股票收益率远远高于债券黄金就明白了。

正是耐得住寂寞,才能守得住繁华。

赞同来自: yanghongyong 、超弦资本

转载雪球Mario……银行业存在百年以上,作为银行的股东能否长期持有?……1908年,清廷邮传部设立交通银行。1911年后股东变成北洋政府,然后是国民政府,然后是当前政府,1958年把业务并给人行后关了。1986年重新用“交通银行”这个名字,开了个新的商业银行,到2000年前后又积累了大量不良资产,2004年把不良倒给信达,老股东注资,股权又清了一遍,好在没清到零。2005年弄干净上市。这才是根本,国家不会倒,四大行不会倒,但股东可是变了一茬又一茬

在这个百...

一个亦师亦友的朋友。全仓农业银行。每年的分红继续买。涨多了卖一点。跌了买一点。绝大部分仓位持有不动。每月有工资现金流,生活不愁。他自己的话,农业银行就是他退休的保障。特定的人,特定的目的,这种方式是非常好的,适合他的投资。单吊一个股,还认为是退休的保障,实际上就是南辕北辙

罔两

- 力求集思录最稳第一。

一个亦师亦友的朋友。全仓农业银行。每年的分红继续买。涨多了卖一点。跌了买一点。绝大部分仓位持有不动。每月有工资现金流,生活不愁。好在哪?一点都不好。

他自己的话,农业银行就是他退休的保障。

特定的人,特定的目的,这种方式是非常好的,适合他的投资。

他自己的话,农业银行就是他退休的保障。

特定的人,特定的目的,这种方式是非常好的,适合他的投资。

赞同来自: lstea

各位大佬,除了银行还有什么股息率可以在5%以上的。想略微做点分散。。。那个宝钢,京东方a之类的护城河怎么样?中石化?移动?中海油?神煤?大秦铁路啊,至少十年内还摆脱不了煤炭。还有一类是传媒股,就是各个省的新华书店垄断教科书发行,选人口大省的也很稳。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: happysam2018 、neptunus 、vanilla7 、跑路皮皮 、edvintracy 、 、 、 、 、 、 、 、 、更多 »

赞同来自: jiuchanbuxiu

罔两

- 力求集思录最稳第一。

赞同来自: 跑路皮皮 、edvintracy 、好奇心135 、xineric

楼主提到两个概念,一是持股作为银行的理财产品。二是长期持股,越跌越买,越跌越开心。这两个观点很恰当。

若能始终如一,她定不辱使命。

呵呵我持有四大行大约接近10%的仓位了。工农中建都有,今年的表现还是可以的接受的。

赞同来自: llllpp2016 、skyblue777 、xineric 、好奇心135

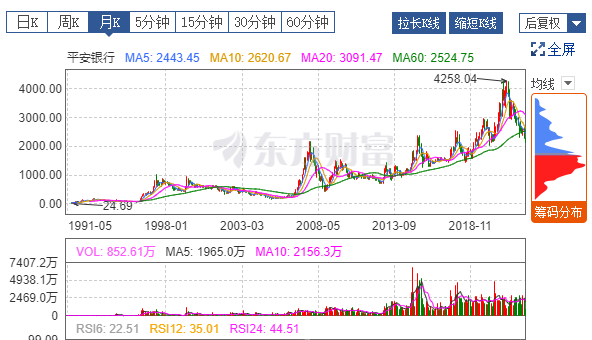

研究银行股,只需研究000001这只股的历程就够了,什么坏账,不良,杠杆,暴雷,高管出事,增发配股,房地产大熊市,经营环境恶化,经济周期,深圳被抛弃,等等,你能想到关于银行的利空,都在这只股票上真实的发生过。青山遮不住,毕竟东流去。黑银行的人绝大多数都是不了解银行的小白,包括很多所谓“专家大微老师”,他们对银行业的认知贫乏苍白。研究银行股只要研究外资什么时候进来买就行

银行股涨得最好的时候就是内资带着外资赚钱的

宁给外人不给…

当年满世界做生意的时候

外资进来买银行股那是要批额度的

疫情发生的那个春节前

银行股跑出去的资金到现在还没回来

也许站队的外资应该不会回来了

以前的银行板块

分为四大行和其他行各自涨

牛市的时候交通银行涨幅碾压其他四大行

后来

银行板块分为

招兴平和其他行

招兴平负责涨带中证银行指数

其他行负责不涨

再后来

几个小银行按耐不住

成都厦门杭州等

现在

银行板块又分为有发可转债的银行和没有发可转债的银行

老韭菜干脆躺平假装收股息

其实银行股做久以后

根本已经不适应赛道股的节奏

相互鄙视

其实涨是需要跌也是需要

根本无关什么价值业绩护城河边际效益等

赞同来自: 动态对冲 、御女雪千寻 、liuchy 、happysam2018 、苦海争渡 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、豫园商场(600655,豫园股份),原始复权价为-0.58元,现股价9.90元,也就是说每股可挣10.48元。

2、真空电子(600602,云赛智联),原始复权价为0.52元,现股价6.90元,也就是说每股挣7.42元。

3、飞乐音响(600651, 曾:*ST飞乐),现股价只有3.39元,位于12年来的低位。

4、申华电工(600653,申华控股),位于26年来的低位.。

5、延中实业(600601,现:*ST方科),位于16年来的低位。

6、飞乐股份(600654,现:*ST中安),位于26年来的低位。

7、爱使电子(600652,现:*ST游久,退市),投资者血本无归。

8、浙江凤凰(600656,博元投资,曾:*ST博元,退市,三板400065 博元5),投资者血本无归。

深圳老5股,3家变过*ST,*ST率高达60%

1、深发展(000001,平安银行,原始复权价为-0.71元,现股价14.70元,也就是说每股挣15.41元。

2、深万科(000002 万科A),原始复权价为-7.16元,现股价19元,也就是说每股挣26.16元。

3、深金田(000003,PT金田,已退市,三板 400016金田A5),投资者血本无归。

4、 深安达(000004,曾:*ST国农、ST国华),位于12年来的低位。

5、深远野(000005,*ST星源 、ST星源 ),位于26年来的低位。

上海老八股,深圳老五股是两市最早上市股票,整体表现并不好。

13只股票,4只表现还好。其它9只表现不好,甚至3只永久性退市的,让投资着血本无归。

30年前,你就看出来谁是牛股,好吧,你是神。

开始没有人愿意买深发展原始股,为完成发行任务,规定凡认购者每股个人出钱0.5元,单位补贴0.5元,非党员每人1000股,党员须认购2000股。

万科企业股份有限公司成立于1984年5月,1988年12月末万科公开发行2800万股,每股1元。当时,万科的净资产只有1324万元。一位老投资者回忆道,当时知道股票、愿意投资的人并不多。为了推销股票,董事长王石曾亲自带队上街,在深圳的闹市区摆摊设点,有几次甚至跑到菜市场里和大白菜摆在一起叫卖。

“深安达”原是深圳蛇口工业区内唯一的专业陆上货运公司,1989年年底深安达股票开始发行。一反此前万科、深发展无人问津的缠绵,抢购局面开始出现。面对汹涌而来的人群,发售部门决定每人限购3000股,短时间内500万股深安达股票全部售罄。1990年的4月至6月,深市大幅上扬,深安达也从1.5元涨到了8元,仅两个月就上涨了433%。

很多最早的投资者还记得当年的情形,深原野是当时最令人疯狂追捧的个股。投资者王女士回忆道,当时为了能够申购到深原野,她与家人彻夜排队。凌晨时证券公司门口就已经排起长龙。面对人山人海,主管部门紧急出动大批警察维持秩序,第二天早上证券公司开门时,人如潮水般涌动,把证券公司的玻璃柜台都挤碎了。

现在反回头,历史有时就非常滑稽。

没人要的成了香饽饽,大家抢的成了垃圾。

赞同来自: 斯内克666 、happysam2018 、songsong0808 、vanilla7 、跑路皮皮 、 、 、 、 、 、 、 、更多 »

1987年5月10日, 深发展首次发行每股面值20元股票。

买入15股,投资300元

股票累计15股

1988年,分红每股2元

分红:30元

股票累计15股。股息累计30元

1989年,2送1股,2配1股,分红每股7元,(配股价40元)

送股:送7股

配股:配7股出资280元

分红:105元

股票累计29股。股息累计135元。配股累计280元

1990年, 股份拆细 1:20,再10送5股,并派现金股息10元,10配1股。(配股价3.56元)

拆细:成580股

送股:送290股

配股:配58股投资206.4元

分红:290元

股票累计928股,股息累计425元,配股累计486元

1991年4月深圳发展银行在深交所上市:

我见过持有深发展(平安银行)原始股一直拿到现在的人,我还帮他卖出配售的平安转债。你的认知不一定总是正确,集思录所有人都不是股神。集思录装逼的大V不少见,但有实盘贴的没几个,拜托就不要来指手画脚了。你也只见过一个能长期持有的人呀,这更证明了我说的话没错,能长期持有的人极少

集思录所有人都不是股神这句话没错,连明年的事都预测不了,还妄谈15年?

赞同来自: vanilla7 、quantumtheory 、红利养家 、nkfish 、zhaifa2012 、 、更多 »

一说就是持有十年二十年怎样怎样,真持有一个股十年的现实中我一个都没见过,网上见过的也是寥寥几人未来分红不降低,才能实现你所说的15年后持股成本为零,你所说的事只是从理论上计算,理财都不保本保息了,谁给你保证分红不降低?算来算去都是纸上谈兵,未来15年能发生的事太多了,你光想到银行最差情况下不会倒闭,出现股价下跌20%,分红还变成3%这种不太差情况怎么办?我见过持有深发展(平安银行)原始股一直拿到现在的人,我还帮他卖出配售的平安转债。你的认知不一定总是正确,集思录所有人都不是股神。集思录装逼的大V不少见,但有实盘贴的没几个,拜托就不要来指手画脚了。

sunkan

- 基金爱好者

赞同来自: edvintracy 、xineric

京公网安备 11010802031449号

京公网安备 11010802031449号