Edge

Edge Chrome

Chrome Firefox

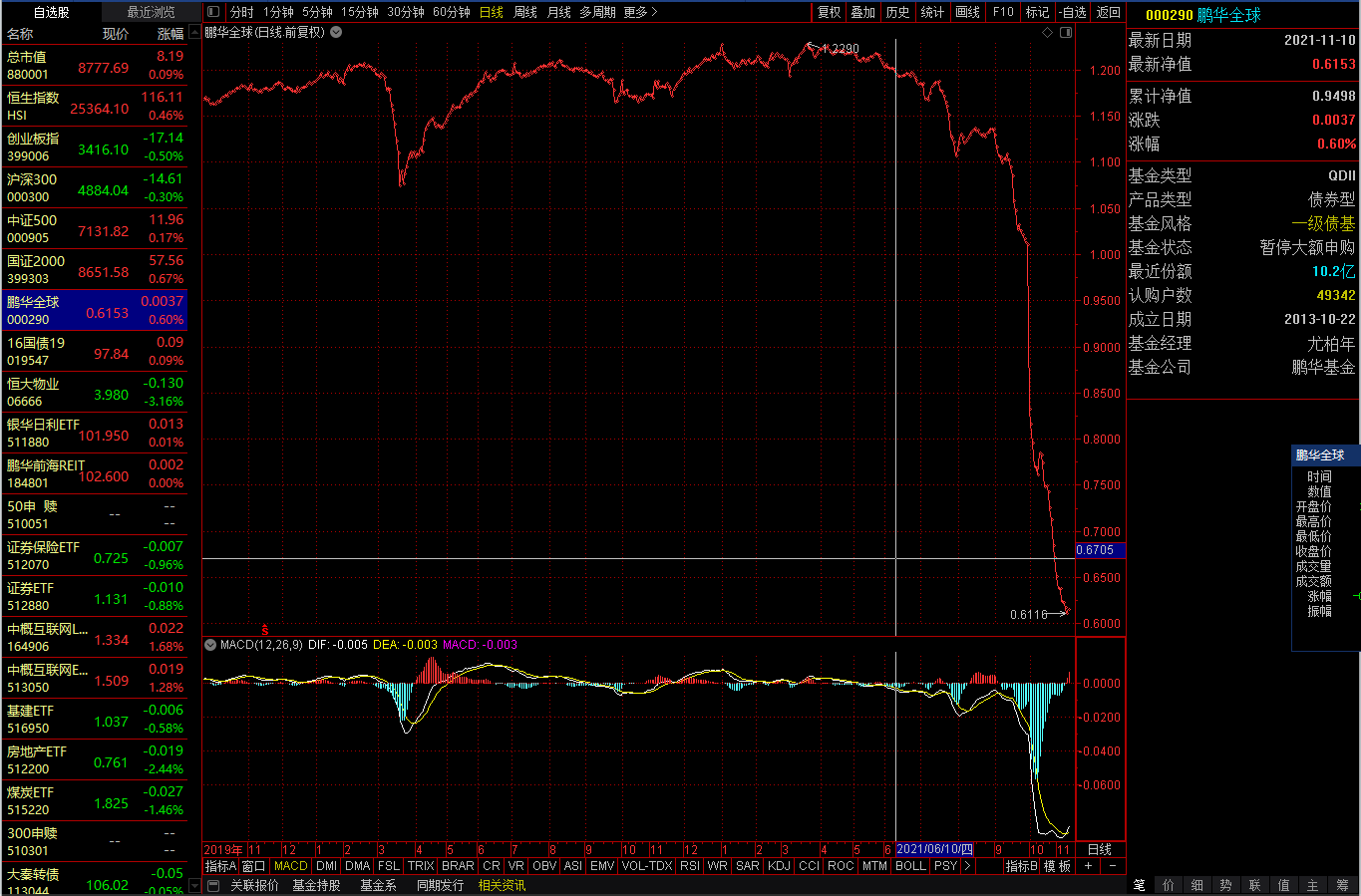

Firefox最近批量暴雷,

今年净值已经下跌50%!

这个要不买的话,

就对不起我暴雷教主的名声。

初步建仓50万元人民币。

================

各位跟投的,要做好亏光的准备哦!

这个基金三季报债券仓位为87%, 最近一年净值下跌50%,只有一种可能:

基金为了应付赎回,把现金耗光了还不够,并且还卖出了不少正常价格债券,剩下手里的大部分都是垃圾债,平均价格就20-30元。

不然根本就无法解释,在没有使用杠杆的情况下,固收持仓净值如何才能下跌50%?难道50%持仓债券直接归零了?

所以啊,如果这些债能还上,在最理想的情况下,现价买入可能有200%的收益,最差的情况,估计亏50%吧。

=============

【20220118】

本基金投机以亏损-12.5%告终,并已赎回,等量资金买入相关的国内人民币垃圾债继续赌博!

赞同来自: xineric 、画眉 、xmcjw 、moon8816 、家在淮河边 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

• 2021年3季度

序号 债券代码 债券名称 占净值比例 持仓市值(元)

1 YUZHOU53/8PERP YUZHOU PROPERTIES CO LTD 5.21% 5392.69万

2 JIAZHO107/806/18/22 HAIMEN ZHONGNAN INV DEV 4.08% 4218.26万

3 SUNSHI1002/11/23 YANGO JUSTICE INTL 3.60% 3724.97万

4 MOLAND111/211/13/22 MODERN LAND CHINA CO LTD 2.99% 3089.17万

5 KAISAG107/8PERP KAISA GROUP HOLDINGS LTD 2.94% 3040.50万

1。要2022年9月底到期 港交所为没有交易量,比它以后到期的债收益率都是50%~70%+ 也就是打了3~4折

YUZHOU集团大股东是 香港丰洲投资有限公司 ,没有内地政府债的话,会帮忙托底么,不知道。

2.大A上市公司+国资背景+担保 不是东三省 感觉这个还可以 。22年6月到期。

3. 查了新加坡交易价为 27,已经打3折了。这个感觉也会托底,是不是全额不知道,

4. 基本挂了,感觉。港企,已经违约,感觉比恒大还惨。

5. 查了新加坡交易价为 21,打了2折,这个只能赌它回升了,看它正股定向增发的搞法感觉它还是要博一下,没向4号选手已经躺跑了。

单纯只看前5,我觉得值得买。但是前5持仓占基金20%不到,它们都打了2折也不至于基金净值跌50%。所以这个基应该还有大量的垃圾债。感觉目前价格实至名归,如果持有的多数是港企或者港资的地产,感觉政府会不会托底是买不买的关键。

对于政府债不慎了解,只能参照目前已只信息来看,感觉还是观望,各位大佬意见呢?

任大小姐 - 低吸富三代,追高悔一生

赞同来自: neverfailor

赞同来自: neverfailor 、lvweibo0 、zliybwl1 、tangzheci 、秉承认 、 、 、 、 、更多 »

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: neverfailor 、zyc田忌赛马 、我顶你可转债 、hippohippo 、hydk 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这些暴雷的债流动性不是一般的差。11月初我IB上挂单买福建阳光集团的美债。5、6个标的只有一个有成交价在11附近,其他的全都在90+,近期都没有成交。我买那一个也是挂了1个星期左右才成交。。。虽然IB不是主流,债券主要还是OTC交易,那个交易价格就太不透明了。可能10月初场外就跌下来了吧,不然没法解释他们基金在10月8日突然跌17%?

10月8日的净值下跌很诡异,我猜测或者就是三季度赎回的10个亿是靠卖非暴雷、流动性好的债实现的,所以进入四季度,可能持仓全是暴雷债(一个公司可能买了多个标的,季报只显示出前5),10月8日统一做了一次估值调整。老的基金持有者可能相当于承受了2倍的暴雷债下跌

chineseumi

- 中国海 · 全栈基金经理

赞同来自: neverfailor 、趋势交易者 、索罗狮 、图图小二郎 、hydk 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

现在申购应该问题不大,享受之前基金持有者的权益,但估计被稀释后收益也不会很夸张。总之,之前持有这个基的投资者也太惨了,被赎回收割一波又被申购收割一波。

京公网安备 11010802031449号

京公网安备 11010802031449号