Edge

Edge Chrome

Chrome Firefox

Firefox新三板第二轮精选层打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。

总体来说,较为成功。其中涌现了长虹能源、秉扬科技等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

精选层打新,不能用传统打新的思路,需要改变思维方式,主要是发掘优质的有潜力的股票,一是获取企业成长的收益,二是获取转板收益。到今年7月27日以后,是首批新三板精选层挂牌满一年的时间,让我们拭目以待,哪些股票将成为第一批转板的股票。

关于转板策略,请参见https://www.jisilu.cn/m/question/387579

本贴将持续关注第三轮打新,主要关注点是,定价是否合理,转板潜力如何?

beerstand - 80后

赞同来自: 若烹小鲜 、zhangbin1008 、荒漠人烟 、TuesFool 、diyibangyan879 、更多 »

daxian100

- 知行合一

- 知行合一

赞同来自: 若烹小鲜 、天黑黑110 、noelhu 、liang 、东海逍遥 、 、 、 、 、 、 、 、 、 、更多 »

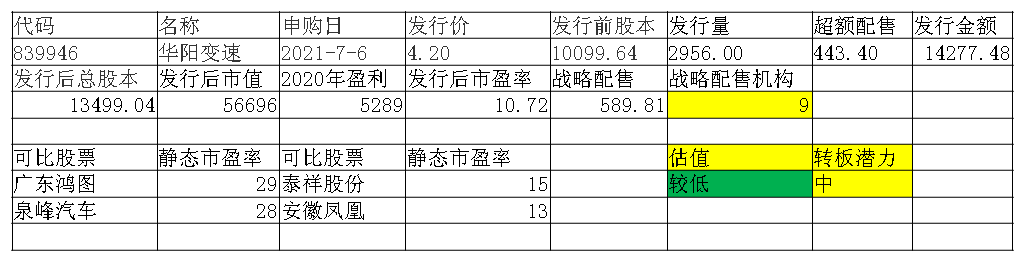

公司主要从事商用车变速器零部件的研发、生产与销售。通过铝合金应用、结构优化、热成型以及模块化设计等技术实现汽车零部件的轻量化。经过多年的技术研发和创新,公司铝合金材质产品的机械性能达到或超过同类铸铁、铸钢类产品。在中重型商用车变速器领域,公司轻量化产品逐步替代了传统的铸铁、铸钢类产品。

公司为商用车变速器行业的二级供应商,下游客户主要为整车厂和行业的一级供应商。产品包括手动档变速器和自动档变速器AMT,可应用于轻卡、中卡、重卡、客车等不同车型,主要应用于重卡。

发行公告阅读印象

优点:

1、公司依托在压铸、精密铸造、机加工及总成装配等工艺上近30 年的技术积累,公司在中重型商用车变速器领域形成了较强的市场竞争力,具有较高的行业知名度。

2、公司注重致力于汽车零部件等产品的轻量化研究,近年来成果显著,已经成为主营业务收入新的增长点。公司一系列专利成果应用使得公司在铝合金压铸件领域取得关键性突破。创新成果已经在公司自主研发的变速箱上盖总成、操纵装置壳体、高端变速箱铝合金壳体等产品上得到广泛应用。

3、公司产销率较高,100%左右。

缺点:

1、传统行业,劳动密集型企业,研发投入低。技术水平一般,截至2020 年12 月31 日,公司专利18 项,有一项发明专利。

2、2018-2020年,公司前五大客户销售收入占营业收入的比例分别为97.83%、96.58%、97.93%,公司客户集中度较高。

3、2018-2020 年,直接材料占主营业务成本的比例分别为68.81%、70.76%、71.86%,是主营业务成本的主要构成。公司的主要原材料为铝合金和钢材,同时外购毛坯,铝合金、钢材的价格变化对公司成本影响较大。

4、现金流较为紧张,应收账款、存货逐年增加。

本次募集资金1.1亿拟投资于年产30 万套高端变速箱及缓速器壳体轻量化项目以及补充流动资金。2年建成,静态回收期(含建设期)税后6年,测算期年均营业收入(达产年) 25,610万元,测算期年均净利润(达产年)4,566万元。

结论是传统行业,估值较可比公司有优势,可积极申购,破发的概率不大。

daxian100

- 知行合一

赞同来自: fjjjkdh 、闽水安澜 、zhuyuanzha 、dywdzy 、KEME 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

国内领先的军用随动控制总成和军品级伺服系统提供商,也是国内较早从事军用伺服系统产品研发与产业化的企业。

公司产品长期服务于“远望”号系列远洋测量船舰载雷达,“神舟”系列载人宇宙飞船、“嫦娥”工程、“天宫”工程,南极昆仑科学考察站的地面卫星通信雷达,公司产品配套装备参加了新世纪以来的历次大阅兵,包括2009 年建国60 周年国庆大阅兵、2015 年反法西斯胜利70 周年大阅兵、2017 年朱日和建军90 周年大阅兵、2019 年建国70 周年大阅兵,在70 周年国庆阅兵中,公司获得装备方队表彰;公司是我国大型舰船部分武器系统配套伺服系统的供应商,公司参与的科研项目多次获得科技部、工信部及广西科技重大专项支持。

优点:

1、 精选层纯正的军工概念股。公司自成立以来,持续为武器装备提供配套伺服产品,是国内较早从事军用伺服系统产品研发与产业化的企业。在长期的合作过程中,公司与各大军工集团在新产品研制、型号产品的配套保障过程中形成了较为紧密、稳定的合作关系。

2、 国家重点工程项目经验丰富。

3、 技术较为先进:公司取得专利和软件著作权共计74 项,其中,发明专利27 项实用新型专利18 项,外观设计专利8 项,软件著作权21项。技术人员占比较高,2020年末占比41%。作为高新技术企业,技术优势是公司的核心竞争力。

缺点:

1、 下游客户较为强势,议价能力弱。

2、 应收账款高,现金流紧张,长期以来经营性现金流小于净利润。应收账款存在一定的逾期。

3、 涉密,信息披露存在一定问题。

4、 企业营收,利润规模较小,未来能否持续增长存疑。

本次募投项目:军用随动控制总成产业化及伺服电机扩产项目、研发中心建设项目、补充流动资金。

项目的实施将丰富公司的产品线,扩大公司的经营规模,提升产品的服务质量,增强公司的技术力量,进一步提升公司的知名度和市场影响力,不影响公司当前的经营管理模式。公司收入主要来源仍为随动控制总成、伺服驱动器、伺服电机等装备自动化及智能化产品的销售。

结论是:星辰大海,可积极申购,预计中签率较低(个人预计1%左右),具有中长期转板的配置价值。个人观点,仅供参考,不作为投资依据。

daxian100

- 知行合一

赞同来自: 石门 、zanbi 、luyi1 、callzi 、iwatch 、 、 、 、 、 、 、 、 、更多 »

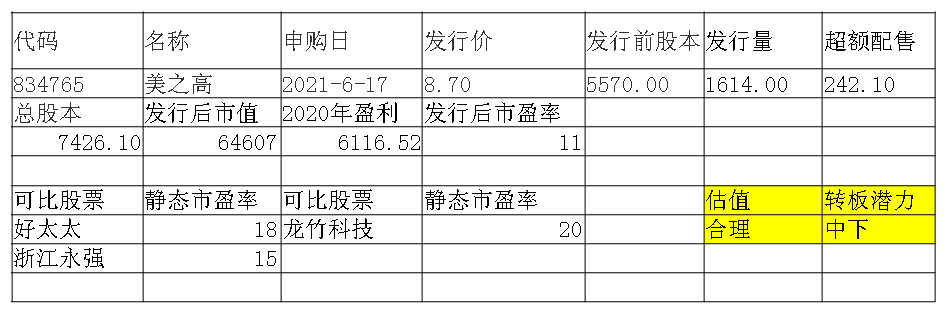

专业的收纳用品提供商,专注于金属置物架收纳用品的研发、设计、生产和销售,产品主要应用于家居收纳、工业及商业仓储等领域。

美之高此次计划公开发行股票不超过16,144,957股(未考虑超额配售选择权),不超过18,566,700股(全额行使本次股票发行超额配售选择权的情况下),计划募资2.39亿元,用于“金属置物架生产基地技术改造项目”、“研发中心建设项目”、“营销服务网络建设项目”。

美之高专注于金属置物架收纳用品的研发、设计、生产和销售,产品主要应用于家居收纳、工业及商业仓储等领域。2020年营业收入为6.32亿元,同比增长37.53%;净利润为6117万元,同比增长119.13%。

优点:

1、 夫妻店,发行前持有83.55%的股份,发行后,大部分股票限售。

2、 财务状况良好,经营现金流较好,2020年销售,利润增速较高。ROE达到了30.87%。应收账款控制较好。

3、 公司下游客户为国际知名企业,包括DOSHISHA、LGS(LOWE’S 采购子公司)、The Home Depot、沃尔玛(中国)、百安居(中国)、E-Mart 等知名企业。

4、 产能利用率较高,2020年设计产能245万套,实际产量342万套。在手订单充足。

缺点:

1、 下游客户较为集中,议价能力弱。2020年前五大客户占比94%。

2、 劳动密集型企业,2018-2020年员工人数分别为1050人、928人、1303人,2020年77%的员工为生产人员。

3、 主要原材料为铁线、铁管、锥套等钢铁制品,直接材料成本占各期主营业务成本的70%以上,今年钢铁等原材料大幅涨价,成本提升。

4、 产品技术含量不高,某宝上有大量的类似产品。截至2020 年12 月31 日,公司拥有国内专利55 项,国外专利2 项(日本)。其中发明专利只有2项。

5、 产品外销为主,盈利受汇率波动影响较大。近期人民币汇率升破6.40整数关口,对企业未来盈利造成压力。

6、2021年半年报预计净利润2000万元,同比下降7%左右。

募投项目:

金属置物架生产基地技术改造项目

本项目的顺利实施,预计达产期内将为美之高创造年均超过4,000 万净利润。项

目规划建设期为1 年,在项目期内将在公司现有厂房内购置全新自动化设备,对金属置物架生产线进行技术升级改造等,增加标准品产能220 万套/年。

结论是:本来可以先发行的,因为询价被拾比佰抢了先机,想多圈点钱,但可能得不偿失。谨慎申购,有一定破发的可能性。有人说对标龙竹科技,但人家的材料是竹子,成本可控,而我们就是一个做金属货架的。

daxian100

- 知行合一

赞同来自: 三年 、路上有光 、songchao1199

前三个发行的股票,截至2021-6-11,朱老六破发。德瑞锂电涨幅最大,智新电子走势稳健。

端午节后即将迎来拾比佰,美之高,星辰科技。具体可查询http://www.neeq.com.cn/zone/

daxian100

- 知行合一

赞同来自: 钱洪伟 、韦师奶 、一剑飘雪 、gxkwff 、趋势交易者 、 、 、 、 、 、更多 »

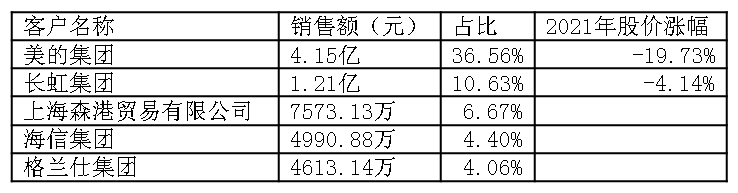

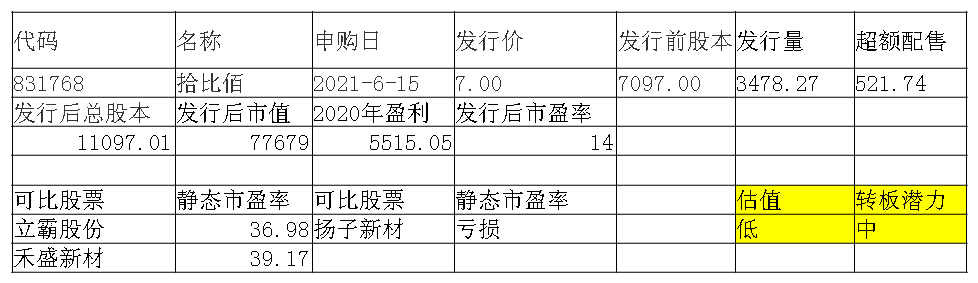

拾比佰成立于1995年,2015年1月挂牌新三板。公司从事家电金属外观复合材料生产,客户包括松下、三星、美的、格力以及华为、小米的OEM厂商等。拥有预涂板(PCM)、覆膜板(VCM)、轻量化金属复合板(MCM)三大产品体系,基于三大体系衍生出PVC覆膜板、PET覆膜板、高耐候覆膜板、珠光预辊涂板、MCM复合板等二十几个系列产品。

公司先后通过了松下、LG、飞利浦、三星等国际家电品牌公司零部件采购部门的审核,进入其采购供应系统;与美的、海信、长虹、格兰仕、格力、万家乐、万和等国内家电品牌客户以及华为、小米、创维、TCL、富士康的OEM厂商建立了良好的合作关系。

专利方面,据公开发行说明书披露,公司共有87项专利权,其中7项发明专利、76项实用新型专利和4项外观设计专利。

业绩方面,公司2020年营业收入11.35亿元,归母净利润5510万元。

公司此次计划通过登陆精选层,公开发行股票不超过3478.27万股(未考虑超额配售选择权),不超过4000万股(含行使超额配售选择权)。募集资金约3亿元,用于芜湖拾比佰“年产24万吨金属外观复合材料生产线建设项目”一期工程、补充流动资金、偿还银行贷款等。

发行公报阅读印象:

优势:

1、 公司的客户包括美的、三星、东芝、松下、长虹、海信、格力、奥马、万和、万宝等知名家电品牌厂商,以及TCL、创维、小米、华为等品牌的代工厂商。公司的家电外观复合材料产品在技术、品质和品牌都处于行业领先地位。

2、 公司产品应用广泛,可涉及家电、医疗卫生,交通运输、文化教育、建筑装饰及计算机等多个领域。目前主要应用于家用电器产品的外观部件。

3、 有一定技术能力。目前,公司共有87 项专利权,其中7 项发明专利、76 项实用新型专利和4 项外观设计专利, 6 项核心技术,以及多项用于大批量生产的关键生产技术。公司核心生产工序主要依托公司自有的技术,在一些关键生产环节上,拥有自己独创的设备与技术。

4、 新冠肺炎疫情影响,国外家电行业加工不足,公司外贸订单增加,客户群体继续扩张。

缺点:

1、 主要产品直接被用作家电制造企业生产外观部件,销售受下游家用电器行业影响较为明显。

2、 所需的主要原材料为钢板、PVC 膜等覆膜材料等,原材料大幅涨价,成本转嫁存在一定时滞性、涨价将影响客户采购量、下游客户较为强势影响转嫁成功率等因素影响。

3、 财务压力较大。负债率较高(60.18%),应收账款较多,存货较多,毛利率较低(15.68%)。

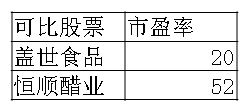

4、 下游公司今年经营压力较大。(见图片)

5、 73%的募集资金是于补充流动资金,偿还银行贷款。

结论是:发行价较低,与主板可比公司相比具有估值优势,一季度业绩较好。但行业较为艰苦,上游成本压力,下游议价能力均存在问题。可谨慎申购,有一定破发风险。

daxian100

- 知行合一

赞同来自: 三年 、xineric 、一剑飘雪 、集XFD 、mingmingniu 、 、更多 »

智新电子此次精选层公开发行吸引到5家战略投资者,共拟认购金额为2223.72万元。其中,青岛晨融柒号股权投资管理中心(有限合伙)承诺认购639万元,潍坊恒新资本管理有限公司拟认购498.42万元,济南乐知股权投资基金管理有限公司拟认购447.3万元,深圳市丹桂顺资产管理有限公司(丹桂顺之实事求是肆号私募基金)和国元证券股份有限公司均拟认购319.5万元。

发行公告阅读印象:

优点:

1、 大部分老股限售,本次发行后,实际流通的股票仅有2550万股。

2、 行业需求较为稳定,连接器市场规模5年复合增长率为8.63%。

3、 公司主要产品为消费电子连接器(70%),目前在向汽车电子连接器市场拓展。(16%)。市场空间较为广阔。

4、 产能利用率较高。目前处于满产状态。2020年生产人员增长118.57%。

5、 近三年营收,利润稳步增长。毛利率,净资产收益率保持稳定。

缺点:

1、 在资产总额、营业收入、净利润指标方面,同行业上市公司普遍高于发行人,具有较明显的规模优势;在毛利率指标方面,公司的毛利率水平略低于于同行业上市公司平均水平。

2、 下游客户较为集中,话语权不高。

3、 技术水平一般。拥有发明专利2项、其他专利 40余项。本科以上的员工仅有5%。

4、 2020年应收账款大幅增长,现金流较为紧张。

根据公司测算:募投项目建成达产后,年均新增营业收入28,488.00万元,达产后年均税后净利润达到2,982.08万元。项目资本金内部收益率所得税后为14.80%,所得税后静态投资回收期为8.75年(含建设期)。

结论:破发可能性不高,可谨慎申购。估值与可比公司相比,有一定竞争力。未来如果市值超过10亿,年利润超过5000万,则转板的可能性增加。

daxian100

- 知行合一

赞同来自: 三年 、新的绿茶 、iwatch 、arking83 、xqpicc 、更多 »

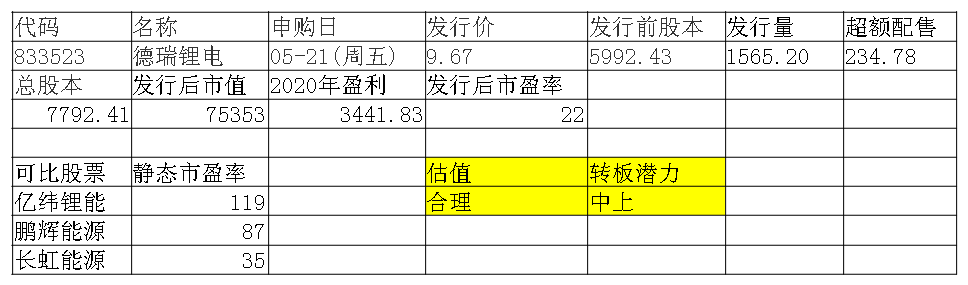

德瑞锂电此次精选层公开发行吸引到10家战投,共拟认购金额为3,027万元。其中,嘉兴金长川股权投资合伙企业(有限合伙)承诺认购金额为734.92万元,广东宏升优选八号投资合伙企业(有限合伙)、青岛晨融壹号股权投资管理中心(有限合伙)均拟认购483.50万元,国元证券股份有限公司拟认购367.46万元,深圳市丹桂顺资产管理有限公司(丹桂顺之实事求是肆号私募基金)拟认购97.0868万元。

发行公告阅读印象:

优点:

1、 报表干净。低负债率,现金流良好,应收账款占比不高,没有短期和长期借款。不缺钱。

2、 近三年分红稳定。

3、 核心技术处于行业先进水平,是国内圆柱形锂锰电池最大生产商之一。

4、 产能利用率较高。

缺点:

1、 近三年营收稳定,利润稳定,增长有限。营收规模不大,2020年只有1.7亿。

2、 2020年8月,低价增发326万股,发行价格3.00元。

3、 股权较为分散,前十大股东均为自然人。

4、 锂一次电池的需求及应用场景较锂二次电池要差。

结论:破发几乎不可能,名字里有锂的就是有理。可积极申购。估值与可比公司相比,有竞争力。

daxian100

- 知行合一

赞同来自: xqpicc

https://xueqiu.com/7455804272/179537257

daxian100

- 知行合一

资料显示,超额配售选择权行使前,本次公开发行股份数量2,345万股,若超额配售选择权全额行使,则发行总股数将扩大至2,696.75万股。其中,本次战略配售发行数量为466.66万股。

按照发行价9.00元/股,超额配售选择权行使前发行股票2,345万股进行估计,本次发行预计募集资金总额为21,105万元。

根据公开发行说明书披露,朱老六所募资金将用于“生产基地扩能建设项目”、“营销服务及信息化综合配套建设项目”、“研发中心升级建设项目”。

朱老六发行公告阅读印象

一、 优点

1、 先款后货,没有应收账款。

2、 报表干净。

3、 几乎没有负债。

4、 历年分红,赚的不是假钱。

5、 细分行业排名前三。

6、 食品行业估值高。

7、 产能利用率较高。

二、 缺点

1、 注册地。

2、 家族企业,股权集中。

3、 行业成长空间有限。

4、 主要经营地在东北和华北。

结论是可以打,破发的概率较小。

京公网安备 11010802031449号

京公网安备 11010802031449号