Edge

Edge Chrome

Chrome Firefox

Firefox

大意就是资本回报率要是低于经济增长率,就要出大事

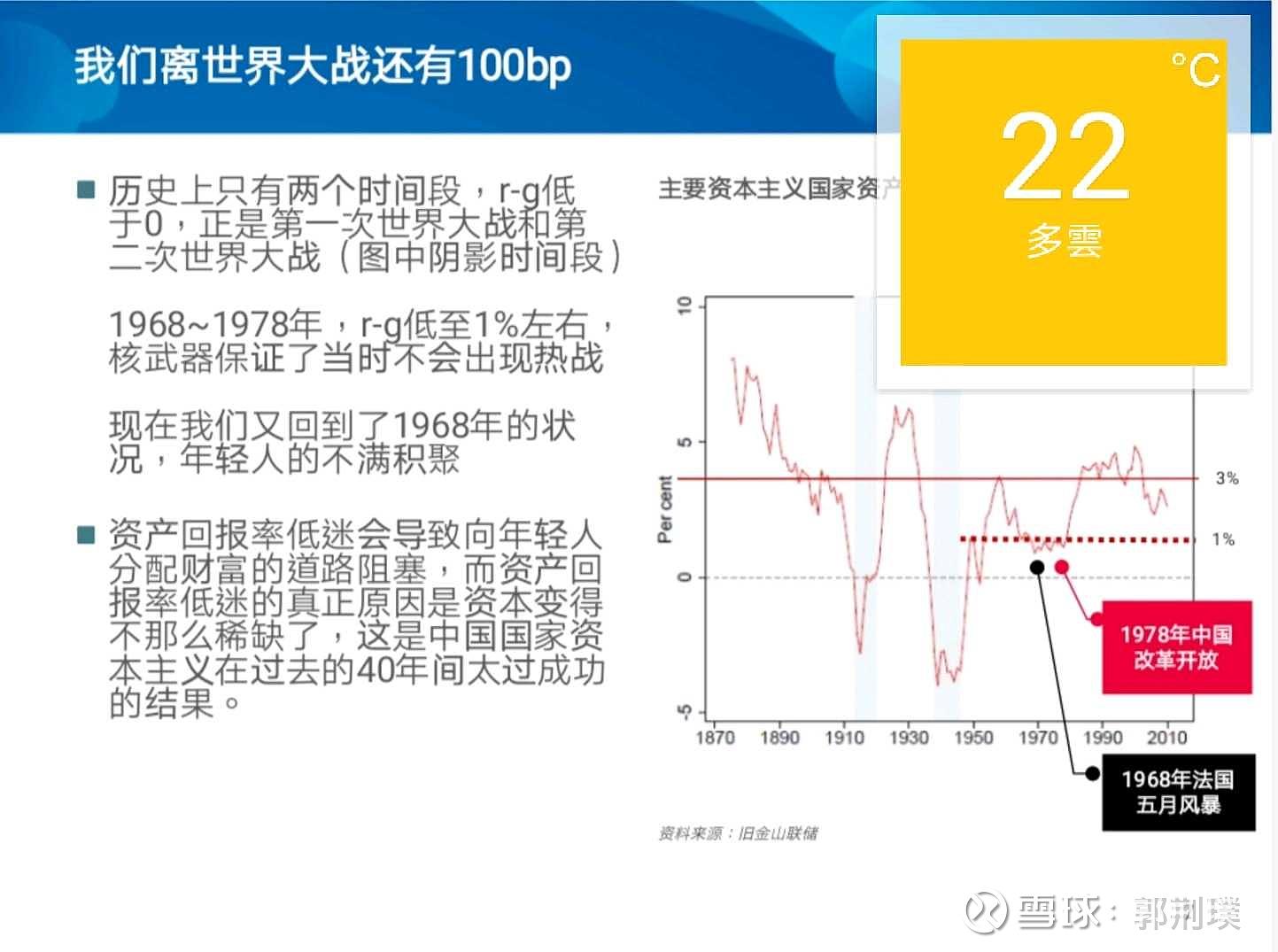

这是国金证券一份宏观策略报告的截图,标题为 《我们离世界大战还有 100bp》,核心是用r-g(资本回报率 - 经济增长率) 指标分析全球分配矛盾与系统性风险。

底层原因解释

资产回报率低迷会阻塞年轻人向上的财富通道,根源是资本不再稀缺。

报告将此归因于 “中国国家资本主义在过去 40 年间太过成功”,认为中国的资本积累极大改变了全球资本供需格局。

这一分析源自托马斯・皮凯蒂《21 世纪资本论》的核心观点:

r > g:资本回报率高于经济增速时,财富会自动向资本所有者集中,贫富差距扩大。

r ≈ g 或 r < g:资本积累速度放缓,分配矛盾激化,社会稳定性下降。

报告将 r-g 接近 0 的状态视为 “世界大战级” 的风险预警,100bp(1 个百分点)是当前差值与 0 的距离。

1. 核心逻辑:r-g 是什么?

r (Return on Capital):指资本(钱、股票、房产)的回报率。

g (Economic Growth):指整个社会的经济增长率(也就是大家收入的涨幅)。

常态:通常 r > g。这意味着 “钱生钱” 比 “人干活” 赚得快,富人更富,贫富差距拉大。

图中状态(r-g ≈ 0):资本不赚钱了。当资本回报率甚至跑不赢 GDP 增速时,“躺着赚钱” 的时代结束,资产价格失去支撑。

2. 这个状态说明了什么危机?

社会阶层固化(年轻人无路可走)

当资产回报低迷,社会整体的 “蛋糕” 虽然在变大,但分不到资本持有者手里。年轻人既很难通过投资增值,又因为资本回报率低导致企业盈利差、薪资增长停滞。

对应图中:这解释了为什么会出现 “1968 年法国五月风暴”(全球青年运动),以及现在全球范围内的民粹主义、反全球化情绪。贫富差距并没有缩小,但年轻人觉得 “向上流动的通道被堵死了”。

资产泡沫的破裂风险

资产价格(股市、债市)是基于未来回报定价的。如果长期 r-g 低迷,意味着未来现金流折现很低,现有的资产价格可能被高估,随时面临回调压力。

全球资本格局的重塑

报告把这一现象归因于 “中国国家资本主义太过成功”,是指中国作为巨大的经济体加入全球体系,提供了大量廉价且高效的资本 / 商品,导致全球资本不再稀缺(资本过剩),从而压低了全球的 r-g。

资本回报率低又怎么了? 现在资本回报率不就很低,有什么?

可是我问了半天豆包为什么也无法说服我

赞同来自: 塔塔桔 、boeing767 、apple2019 、文撕墨客

【Tencent Docs】低利率时代投资方法:低利率与高PE-20200929-国金证券-33页_1mb

https://docs.qq.com/pdf/DYlNnQm9kaXF0UnB2

另外研报作者的雪球是同名,可以自行搜索看看其他观点。

shuifeng2009

- 修身齐家

- 修身齐家

赞同来自: happysam2018 、文撕墨客

我也觉得这帮人写那么一本正经的报道却没有真正看过《21世纪资本论》。资本回报率只是个表象。两端真正的天平是效率和公平。世界就一直在这两端摇摆,现在的情况就是公平要占优了,这个转变过程可能会有点混乱和痛苦。有道理,我问豆包日本r和g差不多怎么没动荡,他又说一番贫富差距小之类的解释,反正怎么他都有理

赞同来自: 海浪9999 、nevermind2019 、wxbtgy 、rolling10 、熊猫王 、 、 、 、 、更多 »

这100多年来,德国包含德意志帝国、魏玛共和国、纳粹德国、东西德分立及统一时期,资本回报率、经济增长率怎么统计的?日本1870年代明治维新才刚刚开始,现代意义上的统计制度建立在1947年以后,哪里来的资本回报率、经济增长率数据?难道主要资本主义国家就是美国、英国?

图里1970年代的情况解释为中国改革开放还不如解释为70年代前期美国大通胀和1979年保罗沃克将联邦资金利率抬高到接近20%。感觉经济学家跟股评家有点像,给一张曲线图就试图找到因果,指点江山,完全不考虑数据源的质量以及现实世界到底经历了什么,就跟巴菲特批的搞出有效市场理论的那群大学教授一样。

赞同来自: skyblue777 、jjmdh

其他原因包括:贫富差距已经很大了(没有消费力),交易成本(信任成本)很高,市场效率很低,等等。

gukuaijia - 70后资深会计,CPA,dif-40精通CIA,掌握了股市密码。

赞同来自: CharlesIsMe 、m300126 、loulanjxb 、gaokui16816888 、原花青素 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 塔塔桔 、不懂的太多 、neverfailor 、陪伴成长 、hjndhr更多 »

看过皮凯蒂的书就知道,他在书一开始就说r 大于 g 是历史常态g 大于 r 才是历史的偶然作者对于 g 大于 r 的归因是:工业革命后,经济(人口+人均)的快速增长;这两个指标的“倒挂”与战争没有必然联系。

在标准经济学上(理性人假设),r 必须长期大于 g,因为如果 g 大于 r,每一个理性人都会觉得自己无限富有,可以无限的扩张信用。

如果 r - g 差值过大,就会出现资产荒,推高储蓄,拉大贫富差距,但也会使r下降,最终导致差值回归;财产税制度等政治因素也会对 r 和 g 产生影响。

r > g 昭示了,当财富超过一定界限,资本自我增值就会超越劳动所得,每个创业者最终都会变成食利者。这不会因为制度或者市场开放水平而改变。

京公网安备 11010802031449号

京公网安备 11010802031449号