Edge

Edge Chrome

Chrome Firefox

Firefox

我个人是永远不会涨了几倍,几十倍还去追高的,除非我是从低位就买入过的,高位抛出减仓后成本极低的。

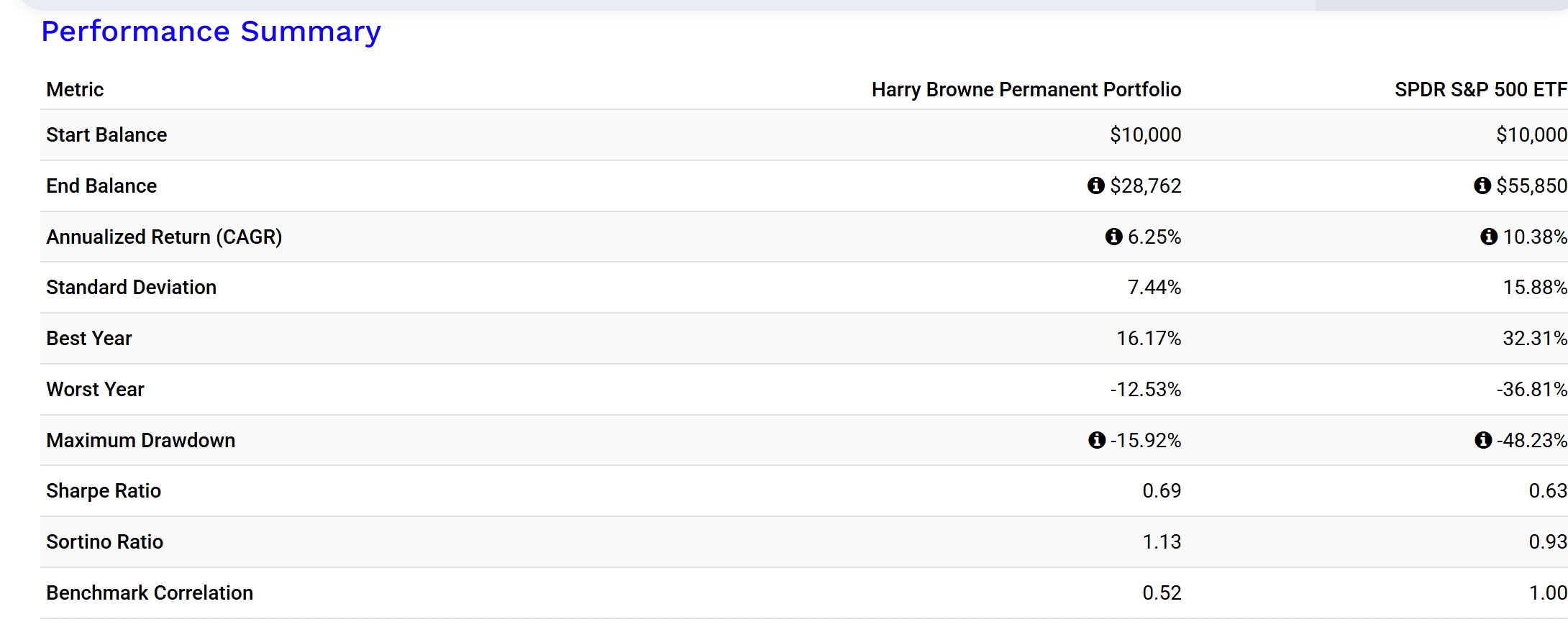

我觉得这才是永久组合的精髓:低吸高抛,大类资产轮动。既符合人性抄底的冲动,又符合市场的周期,^_^

这两年感觉讨论永久组合的好像越来越多了?会不会只是因为黄金的大涨?要是过个一年半载,黄金腰斩,还有多少人会追捧永久组合?当然不是说它就会失效

另外,我记得永久组合里面有强调过: “但是大致来说,你最好集中在你自己生活和工作的国家进行永久投资组合资产的设置。”这是翻译书里的原文。也许汇率是很大的风险?

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

长远的决定只考虑方向,不考虑细节!短期的目标只考虑结果不考虑长远!不应该是这样的吗?我是一个老人,一颗老韭菜。人总会老,运气好的话,总需要养老,如果你还年轻考虑到养老,一种比较好的方式是单独建一个账户,钱只进不出,但还是按自己现在的思路去打理,相对保守点就成!关键是只进不出,这是方向问题。咱们普通人能看明白一年就很了不起了,为将来一,二十年建组合,太看得起自己的能力了。你手里有四五百万,儿女盼着你死;你一月退休金八九千,儿女害怕你死。

我尽管是个老人,但我仍觉得...

长远的决定只考虑方向,不考虑细节!短期的目标只考虑结果不考虑长远!不应该是这样的吗?我是一个老人,一颗老韭菜。人总会老,运气好的话,总需要养老,如果你还年轻考虑到养老,一种比较好的方式是单独建一个账户,钱只进不出,但还是按自己现在的思路去打理,相对保守点就成!关键是只进不出,这是方向问题。咱们普通人能看明白一年就很了不起了,为将来一,二十年建组合,太看得起自己的能力了。我尽管是个老人,但我仍觉得...通透

赞同来自: h837031633 、KevinLe 、jkindles 、gaokui16816888 、Fanny06更多 »

一、策略的执行力

这是我也是周围朋友经常犯的错,制定了很多策略,但坚持下来的不多,有些策略回头看不比股神差,那么执行力就很重要,如果是自律的人,当然可以场内买卖,这样费用低,好动还管不住手的那只能去场外(减少盯盘时间)或买养老基金。

二、投资比例

记得有一个投资经验,就是不同年龄段风险资产占比是变化的,好像是100-年龄,比方你30岁,那么风险资产就是70%,剩下的30%投入债券等,当然你也可以根据自身制定适合自己的,意思就是不同年龄段承受风险是不一样的,养老投资不是存定期。

三、再平衡

再平衡说的很多,实盘印证很多是有效的(你可以去看看三姑的投资记录),投资界有个很有名的策略就是美林时钟,我觉得其精髓就是资产的盛与衰,那么定期再平衡就显得很有必要了。

一点看法,策略可以修正,但要深思熟虑,最好让策略跑一个牛熊周期。

yongwc

- 低买高卖

- 低买高卖

赞同来自: hssanyecao

赞同来自: suppose 、eetteeea 、苦咖啡2022 、llmlsl 、白金牛 、更多 »

一、现金仓位:如果是二十年的组合,你后续应该会继续投资现金,现金仓位可以下调。

二、基金管理费用:长久持有场外基金,A类虽然比C类收费少,但是肯定比场内直接持有ETF多了一层收费。永久年化可能也就8%左右,多收的这点费率,对于20年长久复利影响会很大。全国内和全美国的永久组合,回测过去20年收益应该差不多。但你在国内买美国的,又多了一层管理费,而且普遍收费很贵,很影响收益。

三:汇率风险:这个取决你在国内养老还是美国养老,买的美国资产略多。永久组合本身年化收益也不是很高,有可能养老时,明明以美元计价是正收益率的,却因为汇率问题,以人民币计价时却是亏损的。退休时,如果人在国内,消费人民币的话,建议多配人民币资产,如果要去美国的话,或许开个美股帐户买,能少收点管理费。

赞同来自: mercykiller 、aishwaryarai 、KevinLe 、hkxwlg 、gaokui16816888 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我尽管是个老人,但我仍觉得可以正常的掌控自己的账户,事实上账户的数字的增加也证明这一点,所以,我尚未考虑所谓的养老账户问题,但谁都明白,不幸和明天不知道那个先来,所以我在十多年前就给老太婆另外准备了一个养老套餐,我儿子在老美上学,工作,结婚生子,持绿卡,将来是否回来是不确定的,正好,她的一个侄子在这边工作,二口子收入一般但人品尚可,我就与她说,你现在开始就像帮儿子那样帮他,像用儿子那么用他好了,二囗子的工作,购房,小孩上学,都是尽力的帮扶,为了防止万一的白眼狼,我给她购买了商业险,她每个月的退休金和商业险已大大超出侄子夫妻的总收入,这样的话,那怕是看在钱的份上,好好的给你养老,估计没什么问题,另外,我们在上海和另一个城市各有一套房子,谁给你养老就给谁,至于是否给了外人有点亏,侄子又不是外人,对女人而言心理这一关也是要考虑的,对于咱们男人,眼睛一闭,管他娘的,

赞同来自: h837031633 、KevinLe 、起个名 、跑路皮皮 、domeso 、 、 、 、 、 、 、 、更多 »

请教楼主实物金条一般在哪里买?渠道很多啊。实体金店和网络都可以买。

但私人金店感觉不太保险。

靠谱的有银行和中国黄金公司。

以工行为例,是中国最大的国有银行,工行如意金条应该是靠谱的。

可以去工行网点购买,但不是每个工行网点都可以买卖黄金,要去咨询一下。

以前工行在京东还有线上旗舰店(现在好像没了),

以前我还在京东网购过工行的如意金条。

另外,中国黄金公司的投资金条也应该没有问题,毕竟是央企。

缺点是中国黄金的线下回收网点没有工行多。(中国黄金线下的门店大多是加盟店。

我以前的购买渠道就是银行网点和京东。

购买过的品牌有:工行如意金条,中国黄金投资金条,中行金条,菜百生肖金条,翠绿京东联名款投资金条,还有金一,天泽,金至福等等。(主要是工行如意金条)

另外,还持有黄金ETF,主要是518880,以及159937

顺便把可转债目前的持仓也说一下:(低于400张的就不说了)

新化,皖天,金丹,严牌,煜邦,洛凯,华康,优彩,中环,文科,山河。

最近两三天(包括今天),还开始建仓了国检转债,今天超过400张了。

这就是我目前的投资组合,也算是养老组合,毕竟我也没有其他的一技之长。

将来如何,就看可转债和黄金的表现。

赞同来自: KevinLe 、起个名 、跑路皮皮 、eetteeea 、domeso 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

你的思路感觉差不多。

我个人略有不同,股票我持有很少,主要是持有可转债,

毕竟可转债有保底价,心理上踏实些。

债券目前没有,因为目前大多数企业债和公司债,普通投资者无法购买,

债券基金长期看,业绩也不好,所以干脆就不投资债券了。

(以前还有A类分级基金可以代替债券,现在A类分级基金也没有了)

商品,我目前就只持有黄金,包括实物金条和黄金ETF。大概6分之一。

不准备加仓,也不打算卖掉,属于战略性的配置,准备当传家宝。

主要用来预防极端情况和通货膨胀。

以前B站有个视频,有个人研究货币,

发现古今中外大多数纸币,经历了不到100年,就会贬值到几乎无法使用。

巴菲特说外星人看地球人开采和储存黄金,会感到很奇怪,

那是因为外星人没有来到地球,没有持有地球上的纸币。作为旁观者,当然会感到奇怪。

但如果你是一个外星人,投胎到地球,随机的成为地球上某一个国家的公民,

那么在你的一生之中(假设你的寿命是90年),

你大概率会经历至少一次非常严重的纸币贬值(概率几乎是90%以上)。

所以,你如果投胎来到地球,那么,配置一定比例的黄金是必要的。

我个人的养老组合差不多就是:(除了住房),可转债(一半)+黄金(六分之一),

其余是现金(平时每天做一天期国债逆回购),用于预防可转债暴跌,暴跌后可以加仓。

建议战略配置上根据您自己的年龄/财务情况,没过一段时间看看是否需要调整。

京公网安备 11010802031449号

京公网安备 11010802031449号