Edge

Edge Chrome

Chrome Firefox

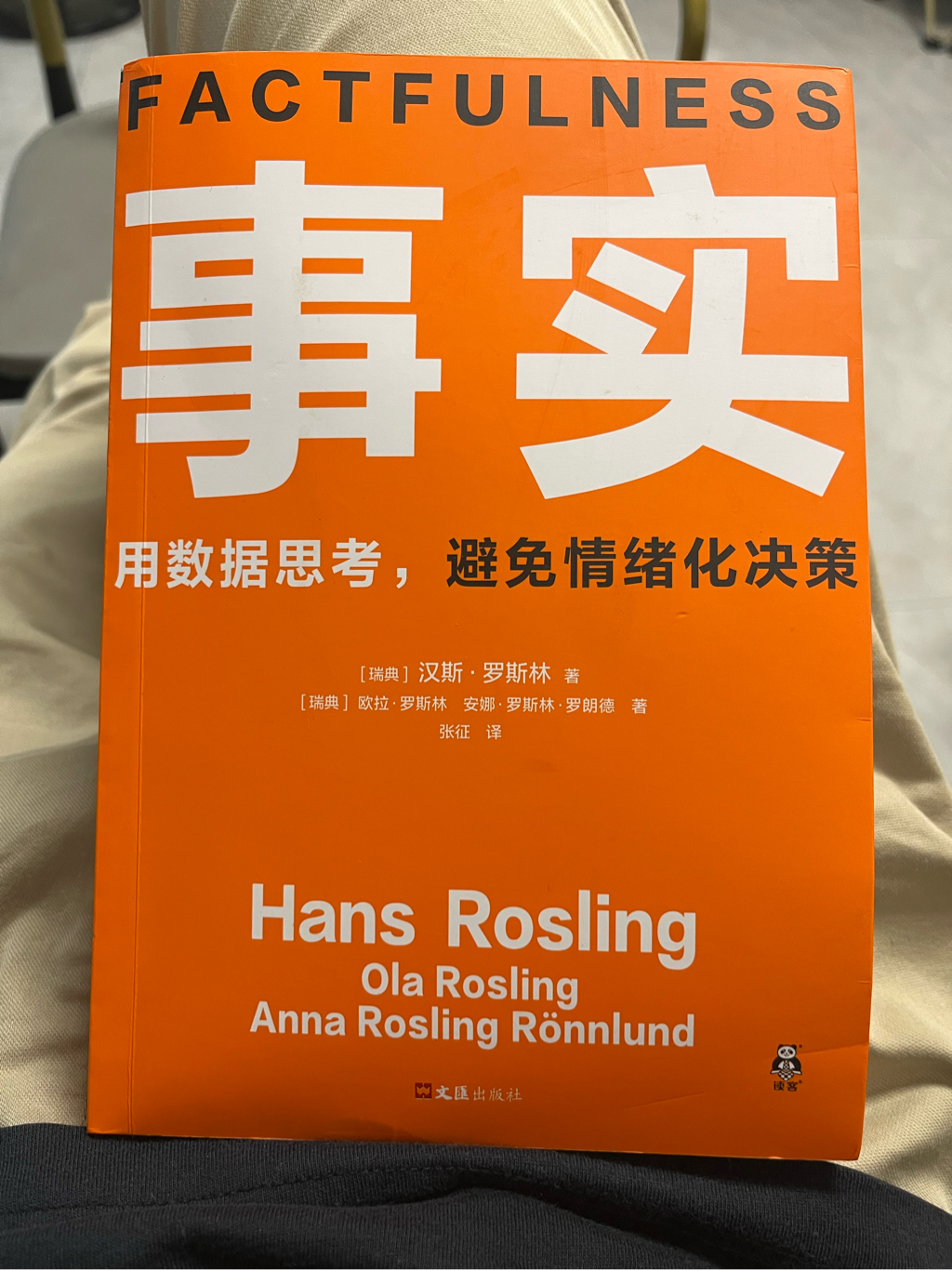

Firefox年份 当年收益率 累计净值 复合收益率

2013 -16.67% 0.83 -16.67%

2014 8.98% 0.91 -4.70%

2015 27.00% 1.15 4.87%

2016 25.44% 1.45 9.67%

2017 68.26% 2.43 19.47%

2018 -11.85% 2.15 13.57%

2019 135.34% 5.05 26.03%

2020 101.65% 10.18 33.66%

2021 -26.34% 7.50 25.09%

2022 -4.76% 7.14 21.73%

2023 -23.65% 5.45 16.67%

2024 18.29% 6.45 16.81%

投资理念:

以合理或低估价格买入优秀企业长期持有,适当分散,动态平衡。

投资座右铭:

在市场上屡屡失败的输家,正是那些无法抵住诱惑的投机者。 --摘自《漫步华尔街》

年初持仓:

腾讯控股 19.72%

心动公司 55.80%

百济神州 24.48%

投资简单但很不容易!又过了一年,如履薄冰。这几年来投资带来的煎熬,远远多于快乐,无论如何,熬过来了,没有被彻底消灭,还保留了投资的火种,保留了希望。

对于未来,希望是能慢慢稳健增值,确实很难再承受致命的巨亏。所以,未来还是希望能构建一个更分散,更稳健,安心,的组合。

当下持股看法:

腾讯:预期不高,短期看5年翻倍即满意;长期能有多少收益看不清,但是腾讯无疑是CN资产里让人放心的好公司,理论上没有大的意外希望长期持有。

百济:可以用RMB买到的美国资产,国际化的创新药公司,这几年营收将因泽布替尼不断放量而稳定增长,长远看当作可以做梦的彩票,看公司能不能继续出新的10Y美元重磅产品,能不能成为国际制药巨头。梦想股长期持有。

心动: 公司有taptap游戏分发渠道平台,加上自研游戏彩蛋,这几年可能处于业绩爆发期。游戏行业作为经济下行期反而可能收益,加上出海预期,基本面看好。在短期来说,我认为心动有很高的赔率。

当然,如果未来心动市值有大的上涨,我也会考虑减仓进行分散,但是这里还有很大的空间,所以,我在目前位置选择重仓。我不会为了分散而去有意分散,当有好的机会时,我希望先把握这个机会。

赞同来自: happysam2018 、ypcypc

换股加仓间距,节奏没控制好,仓位没管理好,亏损很大,很被动,压力很大,其实前阵子身体已经出了一次状况,情绪的原因,这次在心理上准备的充分一点,也尽力调节情绪,但是感觉还是有点绷不住,周末打了两场球,运动之后放松了一些,现在是冷静的状态来做个梳理和计划,已经过去的不谈了,只谈下未来的应对,1 从基本面上来说,我觉得公司本身经营没有什么大的问题2 目前股价暴跌杀的是估值,确实没想到现在跌倒了按25年...运去英雄不自由,时来天地皆同力。

赞同来自: happysam2018 、小猫50128015 、丢失的十年 、qexce

盈亏同源,现在这部分后加的仓位涨上去了,说明性价比又回到了之前,理所当然就把额外看好的仓位去掉。

赞同来自: happysam2018 、月下逐鹿

换股加仓间距,节奏没控制好,仓位没管理好,亏损很大,很被动,压力很大,其实前阵子身体已经出了一次状况,情绪的原因,这次在心理上准备的充分一点,也尽力调节情绪,但是感觉还是有点绷不住,周末打了两场球,运动之后放松了一些,现在是冷静的状态来做个梳理和计划,已经过去的不谈了,只谈下未来的应对,1 从基本面上来说,我觉得公司本身经营没有什么大的问题2 目前股价暴跌杀的是估值,确实没想到现在跌倒了按25年...一直在关注大木瓜老师,最近一直在逆势加仓,今天感觉要逆转了,加油

赞同来自: happysam2018 、塔塔桔

周增:-4.47%,年增:52.16%,仓位:103.26%,港币汇率:0.9160。本周:减腾讯,减海油。加泡泡,加一点心动。腾讯控股 7.26%中海油H 5.70%泡泡玛特 71.73%心动公司 15.32%21年有过类似经历,希望lz有不一样的结果

赞同来自: 诸葛若愚 、happysam2018 、ypcypc 、yinzheping 、forres 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

仓位没管理好,

亏损很大,

很被动,

压力很大,

其实前阵子身体已经出了一次状况,情绪的原因,

这次在心理上准备的充分一点,也尽力调节情绪,

但是感觉还是有点绷不住,

周末打了两场球,运动之后放松了一些,

现在是冷静的状态来做个梳理和计划,

已经过去的不谈了,只谈下未来的应对,

1 从基本面上来说,我觉得公司本身经营没有什么大的问题

2 目前股价暴跌杀的是估值,确实没想到现在跌倒了按25年不到19倍,再有不到2个月就切换到26年估值了,26年我还是相信有25-30%的增长,股价不涨就掉到15倍一下了。如果未来公司还能稳定增长,那这个估值我觉得是很低估了。

3 市场的分歧在于未来是否可持续增长,这确实是关键,如果未来业绩没问题,我觉得泡泡亏的会连本带利拿回来,所以,波动本身并不等同于永久性的损失。但是,如果未来业绩确实不能增长,可能就要造成永久性的亏损,如果业绩不能稳住甚至下滑,那还要爆亏。

归根结底,在于对未来业绩可持续增长的判断是否正确,也只能等待时间给出答案。

至于股价继续波动,没什么办法了。

4 如果做不好交易型选手,那么就骗自己做资产配置型的选手吧,也就是:如果公司基本面没什么问题,那就以合伙做生意,以真正拥有一部份公司所有权的方式,去陪伴和等待企业的发展,尽量放弃股价的博弈,简单说,熬着吧。

5 腾讯和海油,拿着的话我觉得中长期赚钱概率很高,但是能赚多少我有点疑问,潜意识里是觉得赔率不如泡泡的,所以前面一直忍痛换股,短期换股看起来也都亏了不少,但是,既然选择了相信泡泡,那也无怨无悔吧。真要看错泡泡基本面,只能怪自己有眼无珠,怪自己过于乐观。

6 目前腾挪的空间不大了,但是我还是计划,如果泡泡跌倒193,183,173出头,再加3次,但是没多少操作空间了,3个档位我会再换800-1000-1000股,如果再继续跌,无论跌多少,我也一股不再加了,就当留点其他资产做点保命配置吧,发不了财,那就留点钱吃饭了,也没有别的办法了。

赞同来自: happysam2018 、塔塔桔 、ypcypc

周增:-4.47%,年增:52.16%,仓位:103.26%,港币汇率:0.9160。本周:减腾讯,减海油。加泡泡,加一点心动。腾讯控股 7.26%中海油H 5.70%泡泡玛特 71.73%心动公司 15.32%木瓜老师可能回撤了 40%,按 1500 万算已经回撤 600 万了。比我本金都多*

赞同来自: 好奇心135

目前市值2530亿,25年净利润按最低135亿算,市盈率18.74,26年我觉得至少30%增长算175亿,市盈率14.46倍,合理估值我觉得算20倍,最差按大熊市估值也应该有15倍吧,那现价持有1年也不至于亏钱。引用一个公众号的观点,“要有一个准备,就是泡泡玛特可能只能涨EPS了,估值处于一个合理区间,股价随着EPS上修而上涨。例如2018年的100亿利润的网易,利润涨了4倍到400亿,市值也差不多涨了4倍,而PE一直在15X左右。”我也觉得泡泡像网易

看增长前景:

1 海外市场渗透率还有不小的空间,仅以最重要的北美市场看,目前门店数好像是50左右,公司中长期目标是200家门店。

2 其他方面:乐园,甜品,更多的IP,以及IP在更多的产...

赞同来自: RStone

目前市值2530亿,25年净利润按最低135亿算,市盈率18.74,26年我觉得至少30%增长算175亿,市盈率14.46倍,合理估值我觉得算20倍,最差按大熊市估值也应该有15倍吧,那现价持有1年也不至于亏钱。看增长前景:1 海外市场渗透率还有不小的空间,仅以最重要的北美市场看,目前门店数好像是50左右,公司中长期目标是200家门店。2 其他方面:乐园,甜品,更多的IP,以及IP在更多的产品形...迪士尼最近四年,每年赚20.30.20.50亿美元的利润。ppmt为啥能够每年预测赚这么多。ip的影响力还没有被验证

再补充一点:管理层。看过一些王宁的访谈,看过因为独特,我觉得王宁团队的优秀非常难得,包括能力方面,也包括道德层面的本份,值得信赖。团队优秀且年轻,希望这次的事故能够让管理层重视员工管理与企业文化。我看雪球上和小红书上有不少反应门店员工冷漠的,门店客户群管理混乱,充电线、挂绳等质量差的。

赞同来自: MaoXin 、乐鱼之乐 、alexsmile 、xiaofeng71 、何必当初 、 、 、 、更多 »

看增长前景:

1 海外市场渗透率还有不小的空间,仅以最重要的北美市场看,目前门店数好像是50左右,公司中长期目标是200家门店。

2 其他方面:乐园,甜品,更多的IP,以及IP在更多的产品形态上的延展。这些我分析不了那么细,模糊判断还是大有可为吧。

3 风险: 我觉得主要可能是要看复购率,如果复购率有问题,那么新开门店开大店带来的新客增量可能有一部份要抵销复购率下滑,目前还看不太清楚,尤其是今年在海外爆火之后,需要继续观察。这点可能也是空头做空的重要原因吧。

模糊判断,我觉得泡泡稳态利润可能是:

200-300亿:大概率

150-200亿: 低概率(等于后面基本没有增长,只是维持不下滑)

小于150亿: 天雷滚滚,看错了

300亿-500亿:10内有可能,需要努力

实现200亿净利润可能并不需要多久,可能只需要安心等待1-2年。那么过2-3年,难道只配10倍市盈率?我觉得以现在为起点继续输的概率很低很低。

让时间给出答案

赞同来自: MaoXin 、塔塔桔 、菠菜咋样 、gaokui16816888 、plajhz 、 、 、 、 、更多 »

老师 您考虑过 个人持有千万的泡泡 会不会被香港庄家恶意阻击呢? 以前在A股持有几百万的小盘股 都感觉盘面走势 像被人做局一下 忒难受我们都是股市里的一滴尘埃而已,想多了,我们没那么重要,没人为了专门对付我们这些毛都不算的小卡拉米。

股价涨跌都是很正常的事情,前面长那么多的时候,算不算恶意做空?

短期涨跌无法预料的,只要基本面没问题,内在价值不断增长,跌下去的还会涨回来。关键问题,到底是基本面真的出问题不足以支撑当前的估值?还是短期随机波动,看错了确实可能万劫不复,我是赌性大,当然也表示我认为目前是明显低估的并看好中长期前景。

万一看错了?一夜返贫,也只能接受

赞同来自: guoqiang2000 、塔塔桔 、投资顺利 、gaokui16816888 、lcdc 、 、 、更多 »

MoneyMemory - 初闻不知曲中意,再听已是曲中人。

周增:-3.41%,年增:59.29%,仓位:103.11%,港币汇率:0.9160。许久不见,木瓜老师的泡泡已经快7成仓了?押大押小,买定离手,等开盖了。

本周:

减腾讯,减海油。

加泡泡,加心动

腾讯控股 9.99%

中海油H 9.74%

泡泡玛特 67.20%

心动公司 13.07%

赞同来自: 听风绝弦 、plajhz 、gaokui16816888 、大象001 、肥铛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

人不可能赚到认知以外的钱(大钱),

凭运气赚的钱最终会靠实力亏回去,

没啥别的意思,愿赌服输,或者说好听点,叫:疑人不用,用人不疑,那我也是落棋不悔,该咋咋地了,

只是想提醒一下自己,或者说:打气,

无论如何,活下去,活开心,活长久,该吃吃该喝喝,战事未定,身体一定不能垮,意志不能垮,

最近尽量少想股票,少算账,转移注意力,努力让自己开心起来。。。

赞同来自: Ceacil 、iamkhan 、肥铛 、yinzheping 、JJJJJJ57 、 、更多 »

北美作为一个信用卡使用率极高的地区,第三方的信用卡数据,不一定完全正确,但是确实具有一定参考性和趋势性。所以8月底开始股价一直下跌,跟太多投资者跟踪了上述销售数据下跌有关。

简单说就是,虽然Q3业绩非常好,甚至远超市场预期,但投资者担心Q4增速下滑,比如Q4业绩环比Q3没有增长(Q4即使不增长也很优秀,但没办法,市场预期过高)。

估计是感知到了投资者的关切,最近泡泡玛特跟大摩有一个交流,交流内容基本能解答投资者的疑惑。

由于保密问题,这里不发pdf原文了,只摘录一部分重要信息:

1、在正常情况下,公司同意第四季度的销售额应显著高于第三季度。然而,本季度需要考虑一个细微差别。某些 Labubu 毛绒产品的预订单贡献了第三季度销售额的很大一部分。但公司在第四季度限制了预订单。这一变化可能导致某些 Labubu 产品在第四季度的供应比第三季度更为有限,从而部分抵消了更强的季节性需求。

2、受 Labubu 毛绒产品预订单的推动,其第三季度的线上销售占比超过了上半年的约 60% 水平。管理层认为这一趋势并不理想,他们相信在门店内购物的消费者更有可能成为忠实客户,尤其是首次购买的顾客。因此,现在第四季度,其美国网站只销售 Labubu 毛绒现货,而 “Why So Series” 系列似乎是唯一可供预订的。我们认为其畅销品供应的变化可能会暂时影响其美国线上销售。

3、泡泡玛特强调,由于其 2025 年的财务预算已远超预期,公司将高度关注业务质量和可持续性,而不是强行追求 2025 年第四季度的环比增长。

翻译成大白话:

正常情况下,Q4由于节日原因,销售额要显著高于Q3。但Q3美国线上预售卖疯了,线上销售占比过高,我们认为不健康,所以Q4我们美国要做一些限制,不打算在美国线上敞开卖(虽然可以随时放开卖),我们更关注业务质量和可持续性。这些举措会导致Q4业绩短期受影响。

所以市场之前的猜测是对的,北美线上销售额确实有下滑。

但是有人会有疑惑,泡泡玛特工厂的缝纫机都踩冒烟了,产能拉满了生产,都满足不了市场需求,一直是产多少卖多少,为什么要限制美国的销售和供应,为什么会导致业绩比预期低呢?

这里我个人猜测是,毛绒产品全球都缺货缺产能,但之前公司的产能优先供应美国,毕竟美国需求大,售价更高(普遍比国内售价贵一倍以上),产能倾斜到美国对收益贡献更大。这就导致很多毛绒产品,其他市场供应少,普遍没有货,货都供应给美国了。

这其实是有一点急功近利的,往美国市场倾斜太多产能,短期是收益更大,但是长期看对其他市场消费者不公平;另外美国线下店铺的还不多,很多店铺都比较小,需要升级,整体上美国市场的积累和准备还不算特别充分,线上卖的太狠,其实会有一些销售和品牌上的透支,对长期来说是不利的。

从大摩的报告来看,很明显能感知到,管理层也看到了这些弊端,所以Q4开始做了一些调整,美国市场不再追求短期绝对增长,更希望能兼顾全球市场,更专注于业务质量和可持续性。

作为一个关注基本面和关注长远的投资者来说,我认为泡泡玛特目前的调整是对的。在未做好充分准备的情况下,保持克制很重要,管理层没有被短期股价和短期业绩绑架,这很难得。

所以我认为泡泡玛特如果关注短期股价和短期业绩,今年收入和利润能做的非常高,比如群里有人开玩笑说,如果让叶某某来卖,泡泡玛特今年能干到300亿利润(不带这么黑的[笑哭]),当然这只是个玩笑。但泡泡玛特现在所处的市场和市场地位,完全没必要操之过急,海外很多市场刚进入,好好打基础,做好供应链和服务,长期业绩水到渠道。

作为投资者来讲,最重要的是合理价格买入优秀公司,少关注短期股价和业绩波动,多看长看远。

赞同来自: dengca1987 、happysam2018 、sdzen 、仓又加错 、damugua8126 、 、更多 »

赞同来自: 听风绝弦 、Ceacil 、记录投资历程 、乐鱼之乐 、闲菜 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

至于业绩持续性的担忧,这个只有时间来回答。事实上,你在任何一个业绩高点来说这个质疑,都可以,没人能证伪。即便王宁自己也预测不了公司的发展:我们是从A出发,中间做了B,因为C而成功,最后可能是在D上变得伟大。

我是没有看到实质性的可以明确看空看衰未来业绩增长的理由,总不能因为乔丹率领的公牛队今年夺冠了,所以我预期公牛队明年后年未来都夺不了冠军吧?

我也预测不了业绩发展,但是,这么好的团队,这么好的发展势头,我愿意陪伴。

Right business, right people, right price,之前可能是前两者符合第3点存疑,现在我觉得是3点都完美符合了。

至于短期股价,我预测不了,继续跌,我是预备继续用海油换几个点的仓位过来。

赞同来自: chandler100 、丢失的十年 、lauwvb 、家和妈妈 、MaoXin 、 、 、更多 »

目前因为潮玩IP泡泡玛特大赚,引爆了这个行业,据叶国富说法,目前行业已经比较热了,名创孵化的TOP TOY和泡泡正在拉高整个行业的门槛,但我估计阻止不了,虽然说IP是长久的生意,但毕竟是消费品,是受大家的收入制约的,是有周期。

目前行业我判断是从蓝海逐渐走向红海的,也就是供给可能正在快速增加,但是需求未必增加的更多。就像我收入1w,我最多肯花3k买潮玩,并不会无限制的买。

但凡有暴利的行业,资本肯定会消灭他。

而结合已有的大IP,比如变形金刚、hello kitty等,其IP并不是无限的,可能可以持续产生一些,但是都是有上限的。

所以我想表达的是泡泡玛特很好,名创优品也很好,但是这个行业正在进行从1到100的过程,名称也说自己疯狂撒钱挖各种设计师,这和泡泡一样的,如果这样公司逐渐变多,那么利益分配未必都会集中到泡泡上,而经久不衰的大IP通常有偶然性,并不是必然的事情。

潮玩既然做年轻人的生意,必定是喜新厌旧的,也就是周期性的,就算能不断产生新IP,但每一个都能是labubu吗,肯定不能的,那业绩波动难免,之前有网友都说过其他纯IP公司的市值,目前泡泡的利润持续增长是存疑的,也就是潮玩的钱不可能都让泡泡一家赚了。

泡泡成为不了英伟达。

行业特点决定的。

相比没有任何好处的“好听的话”,我更欢迎兄弟这样有理有据的讨论,哈哈。我个人的风格有时候确实会非常激进,可能还是性格深处的贪念,总想获得更好的赔率,对于确定性更高的慢一点的标的,有,但一旦碰到高增长公司逆势大跌,我总是优先去对抗市场,特别是当自己觉得“没问题”的情况下。回到你的具体讨论上来,第一,我承认好多东西于我而言需要运气,我对商业的理解深度肯定不足以对未来几年的企业发展趋势能确定的说有十足...请问在楼主眼里确定性更高一点的慢一点的标的是哪些,有时候标的之间是看比较出来的

很早就关注大木瓜前辈了,论坛里有很多大佬,有几个愿意分享自己的持仓,买卖原因,买卖点位和具体股票呢?到时有了点小名气就搞什么付费阅读和弄个知识星球的大有人在。像大木瓜老师,凌波老师,安全餮老师等等愿意和别人分享的大佬们致敬!!!基本的法律知识还是要有的,没有资质直接荐股属于违法行为。

赞同来自: 好奇心135 、wangyang661

潮玩表面上看是创意、潮流、宣传,实际上是话语权的问题,目前的政治氛围看,来自中国的IP未来会迎来西方恶意的歪曲,国内消费不振,国外受限,空间有限老登消费不振我承认,z世代的小登们消费很给力。越是困难,悦己消费越猛。可以理解为一种口红效应。至于国外,更是巨大的蓝海市场。只要市场还在迅速扩张,就不怕,国外哪有什么消费层面的政治正确哦

赞同来自: 四时自由 、奔跑在圣西罗 、小山 、blueair125 、jiandanno1 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号